Kuidas programmis täita 3 üksikisiku tulumaksu. Korteri üksikisiku tulumaksu tagastamise deklaratsiooni täitmise juhend

Maksudeklaratsioon 3-NDFL on dokument, mida kasutavad kodanikud ( üksikisikud) tulumaksu (PIT) aruanne riigile.

Kalendriaasta lõpus in ebaõnnestumata 3-NDFL-i deklaratsioon täidetakse ja esitatakse maksuhaldurile järgmised rühmad isikud:

- Kodanikud, kes arvutavad ja maksavad tulumaksu iseseisvalt eelarvesse: üksikettevõtjad edasi ühine süsteem maksundus, notarid, advokaadid jne.

- Venemaa Föderatsiooni maksuresidendid, kes said tulu väljaspool Venemaad(sellelt tulult tuleb tulumaks kinni pidada).

- Kodanikud, kes said täiendavat maksustatavat tulu. Näiteks:

- auto müügist;

- korteri/maja/maa müügist;

- eluaseme väljaüürimisest;

- loterii võidust;

- jne.

Näide: Aastal 2016 Puškin A.S. müüs korteri, mida ta omas vähem kui 3 aastat. 2016. aasta lõpus (enne 30. aprilli 2017) esitas Aleksander Sergejevitš maksuhaldurile 3-NDFL-i vormis deklaratsiooni, milles arvestati müügi tulemusena tasumisele kuuluv maks.

Võin ka täita ja esitada 3-NDFL deklaratsiooni kodanikud, kes soovivad saada maksusoodustust(tagastada osa makstud maksust). Näiteks:

- saada õppemaksu mahaarvamist ( detailne info Lisateavet õppemaksu mahaarvamise kohta leiate artiklist Õppemaksu mahaarvamine);

- ravimaksusoodustuse saamiseks (ravimaksusoodustuse saamise üksikasjad leiate artiklist maksusoodustus ravi eest);

- korteri ostmisel maksusoodustuse saamiseks (üksikasjalikumat teavet korteri ostmisel mahaarvamise saamise kohta vt artiklist Korteri ostmisel maksusoodustus);

- jne.

Mis on 3-NDFL-i deklaratsiooni esitamise tähtaeg?

Kodanikud, kes deklareerivad oma tulusid (näiteks kinnisvara müügist), peavad esitama 3-NDFL deklaratsiooni hiljemalt tulu saamise aastale järgneva aasta 30. aprilliks.

Näide: Tyutchev F.I. 2016. aastal müüs ta alla 3 aasta omanud korteri. Sellest lähtuvalt kuni 30. aprillini 2017 Tyutchev F.I. tuleb esitada maksuhaldurile 3-NDFL deklaratsioon (mis kajastab korteri müüki).

30. aprilli tähtaeg ei kehti kodanikele, kes esitavad deklaratsiooni maksusoodustuse saamiseks. Neil on õigus esitada deklaratsioon igal ajal pärast kalendriaasta lõppu. Ainus piirang on see, et tulumaksu saab tagastada vaid kolme aasta eest.

Näide: Zoštšenko M.M. omandas 2014. aastal tasulise hariduse ja töötas paralleelselt (tasus tulumaksu). Zoštšenko M.M. on õigus esitada dokumente 2014. aasta maksusoodustuse (tagastuse) saamiseks igal ajal enne 2017. aasta lõppu.

Märge: Väga levinud on eksiarvamus, et ka maksudeklaratsioon tuleb esitada 30. aprilliks. Veelkord märgime, et tegemist on eksliku eksiarvamusega, kuna 30. aprilli tähtaeg kehtib vaid tulude deklareerimisel.

Kuidas esitada 3-NDFL deklaratsiooni?

Deklaratsioon 3-NDFL esitatakse alati registreerimise (registreerimiskoha) maksuhaldurile.

Näide: Kodanik Ivanov I.I. registreeritud (registreeritud) Ivanovos, kuid tal on ajutine registreerimine Moskvas. Sel juhul Ivanov I.I. peab esitama deklaratsiooni maksuamet Ivanovo.

Deklaratsiooni saate maksuhaldurile esitada järgmistel viisidel: isiklikult, posti teel (väärtusliku kirjaga koos lisade loeteluga), Interneti kaudu. Täpsem kirjeldus iga esitamisviisi koos kõigi peensustega saate lugeda meie artiklist Maksuhaldurile 3 üksikisiku tuludeklaratsiooni esitamine

Kuidas täita 3 üksikisiku tuludeklaratsiooni?

3-NDFL-i deklaratsiooni saate täita järgmistel viisidel.

- kasutage meie veebisaidi mugavat teenust. Programm ei nõua eriteadmised. Lihtsatele ja arusaadavatele küsimustele vastates saate selle tulemusel alla laadida 3-NDFL-i deklaratsiooni, mis on valmis maksuhaldurile esitamiseks.

- täitke vorm käsitsi. Meie veebisaidilt leiate 3-NDFL-deklaratsiooni vormid ja vormid, samuti täitmise näidised.

- kasutage FTS-i programmi. Programm nõuab 3-NDFL vormi mõistmist ning oma maksuameti ja OKTMO koodi tundmist.

Vastutus ja trahvid 3-NDFL-i deklaratsiooni esitamata jätmise ja hilinenud tähtaegade eest

Kui 3-NDFL-i deklaratsiooni ei esitata õigeaegselt, võib maksuinspektsioon määrata Vene Föderatsiooni maksuseadustiku artikli 119 alusel trahvi. Viivise suurus on 5% tasumata maksusummalt (mis tuleb tasuda vastavalt deklaratsioonile) iga täis- või osakuu eest alates viivitamise kuupäevast (30. aprill). Sel juhul on trahvi miinimumsumma 1000 rubla ja maksimaalne 30% maksusummast.

Näide: 2015. aastal müüs Sidorov Semjon Semenovitš korteri ja pidi tasuma 70 000 rubla. tulumaks sellest müügist. Sidorov S.S. jäi 3-NDFL deklaratsiooni esitamise tähtajast mööda (30.04.2016) ja esitas selle alles pärast maksuameti kirja 10.06.2016.

Rahatrahvi suurus Sidorova C.S. on: 2 kuud. x (70 000 x 5%) = 7000 rubla.

Pange tähele, et karistused kehtivad ainult juhtudel, kui 3-NDFL-i esitamine on kohustuslik (näiteks vara müügist tulu saamisel) ja ei kehti 3-NDFL-i deklaratsiooni vabatahtliku esitamise korral (näiteks saamisel). maksusoodustused).

Deklaratsioonivorm 3-NDFL koosneb komplektist koostisosad ja suur hulk lisalehti. Kõigi nende elementide täitmine varieerub sõltuvalt konkreetsest olukorrast, mis maksuteavet deklareeriva kodaniku elus ette tuleb. Nii et korterit müües ja sel korral maksusoodustust saades esitatakse sama 3-NDFL deklaratsioonipaber, kuid sinna sisestatud andmed erinevad, mis tähendab, et täidetakse erinevad dokumendilehed. Sellest materjalist näeme täpselt, kuidas hakkab välja nägema 3-NDFL 2018 deklaratsioon, kuidas seda iseseisvalt täita ning kuidas muutuvad deklaratsiooni vormi täitmise nõuded olenevalt sellest, millised asjaolud on kujunenud ettevõtja elus. maksumaksja.

Et tuua konkreetsem näide deklaratsiooni vormi täitmisest 2017. aastal, paneme paika lähtetingimused.

Kirchanova Anastasia Sergeevna müüs eelmise aasta jaanuaris oma korteri keskne piirkond Novosibirski linn. Eluase läks tema sõbrale Andrei Aleksejevitš Livnevile. Müügi tulemusena sai Kirchanova 2 miljonit 500 tuhat ühikut Venemaa valuutat.

- Ostja TIN: 547523833333.

Anastasia Sergeevna korter omandati algselt mitte ostu, vaid surnud sugulase pärimise teel. Omandamine toimus 2014. aastal.

Pidades silmas asjaolu, et Kirchanova sai pärast korteri müüki tuluna kajastatud rahalisi vahendeid, on ta kohustatud tehingu deklareerima, esitades teabe osariigi föderaalsele maksuteenistusele.

Teave esitatakse deklaratsioonivormi 3-NDFL abil.

Kirchanova täitis vormi 2017. aastal. Elamispinda müüvate kodanike maksusoodustuse saamiseks on ta kohustatud vormi 3-NDFL täiendama järgmise loendi dokumentidega:

- mõlema poole sõlmitud ja allkirjastatud eluruumi müügi ja omandamise leping;

- maksedokumendid, mis kinnitavad asjaolu, et Kirchanova sai raha, mis mängib makse rolli;

- dokumendid, mis näitasid perioodi, mil Kirchanova oli vajaliku elamispinna omanik;

- tõend, mis kinnitab Anastasia Sergeevna pärandisse astumise õigust ja seda, et ta on varem saadud korteri omanik.

Vaadeldavas näites deklareerib maksumaksja oma õiguse saada kinnisvarapõhiselt mahaarvamist eluaset müüvate kodanike tõttu. Selle ülesande täitmiseks on vaja täita 5 lehekülge deklaratsiooni vormi. Vaatleme neid järjekorras.

Tiitellehe täitmine ei nõua maksumaksjalt tõsist tööjõudu, kuna see on intuitiivne ka esimest korda vaatajale.

See kajastab tavapärast teavet maksumaksja kohta. Selle täitmist käsitleme meie varem kirjeldatud näites.

Samm 1. Kõigepealt täidame välja nimega "reguleerimisnumber". See aitab kindlaks teha:

- kas deklaratsioon esitatakse esimest korda;

- kas see on täpsustav ja esitatakse uuesti.

Kuna meie näites deklareerib Kirchanova Anastasia Sergeevna esimest korda oma õigust maksu mahaarvamisele, paneme sellesse veergu väärtuse "0".

2. samm Järgmisena täitke veerg, mis tähendab TIN-koodi sisestamist. Selle numbri leiate üksikisiku maksusüsteemis registreerimise tõendist. Sisestame sellele väljale Kirchanova Anastasia Sergeevna andmed: 547523222222.

Märge! TIN-numbrit tuleb korrata igal järgmisel vormi lehel.

3. samm Sisestame andmed lõiku "maksuperiood". See tähendab konkreetse aastaga seotud kodeeringu sisestamist. Kuna korter müüdi 2016. aastal ja ankeet täidetakse 2017. aastal, siis tuleb soovitud veergu sisestada numbrikombinatsioon “34”.

5. samm Järgmisena sisestage konkreetse riigi tähistamiseks koodi väärtus vastavale väljale. Saate seda sisse vaadata Ülevenemaaline klassifikaator riigid. Meie riigi koodi tähistab järgmine numbrijada: 643. Kui teil ei ole kodakondsust, peate nõutavale väljale sisestama numbrijada 999.

6. samm Nüüd peate märkima kategooria, kuhu Kirchanova maksumaksjana kuulub. Ta kirjutab numbri "760" ja see näitab tema kuulumist isikute hulka, kes kuuluvad teiste kategooriasse, kes deklareerivad nende poolt saadud tulu ja taotlevad kinnisvaramaksu mahaarvamist.

7. samm Järgmistes lõigetes peate sisestama maksumaksja üldised isikuandmed, nimelt:

- tema perekonnanimi;

- isanimi.

Lühendid pole lubatud, kogu teave tuleb sisestada vastavalt passis märgitud andmetele. Välismaalastel on õigus sisestada oma täisnimed ladina tähestikku kasutades.

Sünnikuupäeva näitab ka see, mis on passis. Sünnikoht täidetakse ka kodaniku põhidokumendi andmetega. Meie näites elab kodanik Kirchanova Novosibirski linnas ja on seal sündinud, seetõttu märgime selle dokumendis ära.

Maksumaksja isikusamasuse tõendamiseks mõeldud dokumendi kohta käiva teabe väli sisestatakse vastavalt selles märgitud teabele. Dokument võib olla mitte ainult pass, seega ei piisa selle "kutsungite" märkimisest, peate sisestama ka selle tüübi kodeeringu. Selle leiate vastavast juhendist. Passi koodijada saab olema 21.

Maksumaksja staatuse üksus eeldab ühe järgmistest valikutest sisestamist.

- elanik - number 1;

- mitteresident - number 2.

Resident on kodanik, kes viibib meie riigi piires 183 päeva või kauem nimetatud ajavahemikust. Pöördloendus tehakse 12 kuu jooksul, mitte tingimata kalendri järgi, kuid järjestikku järgnedes.

Kes on maksuresident Venemaa Föderatsioon? See aitab teil selle välja mõelda. Vaatame, millest sõltub maksustaatus, tõendavad dokumendid ja reguleeriv raamistik residentidele ja mitteresidentidele.

Veergu "elukoht" sisestame kodaniku ametliku registreerimise aadressi, mis on registreeritud passis või tema muus dokumendis. Aadress sisaldab järgmisi elemente:

- postiindeks;

- kodeering, mis võimaldab teil määrata piirkonna;

- linna või muu paikkonna nimi;

- tänav;

- maja number ja hoone, kui see on olemas;

- korterinumber.

Meie näite puhul on piirkonnakood "54". See numbrijada viitab Novosibirski piirkond, kus elab Kirchanova Anastasia Sergeevna.

Pange tähele, et piirkonnakood ühtib maksumaksja TIN-koodi esimeste numbritega.

Pärast seda peate sisestama teabe kontakttelefon maksumaksja. Lisaks sisestage samale lehele deklaratsiooni vormi lehekülgede arv, kuhu andmed sisestati.

Siin loetlevad nad ka deklaratsiooni vormile lisatud dokumendid, mis kinnitavad deklaratsiooni sisestatud andmeid. Meie puhul on need dokumendid:

- saadud töökohas;

- korteri omandiõigust kinnitava tunnistuse koopia;

- müüja ja ostja vahel sõlmitud lepingu koopia;

- ülekannet kinnitav maksedokument või pangaväljavõte Raha müüja;

- muud dokumendid.

Tiitellehe allossa märgib maksusoodustuse maksja jooksva täitmise kuupäeva ja allkirjastab.

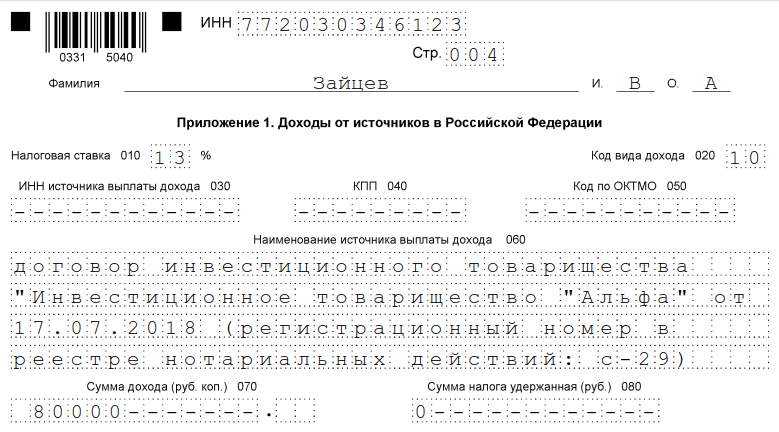

Leht "A"

Nüüd on vaja sisestada teave lehele, mis on tähistatud "A", mis kajastab teavet tulu kohta, mille Anastasia Sergeevna Kirchanova sai Andrei Aleksejevitš Livnevilt ostu eest tasumiseks.

- Real number 020, mis näitab saadud tulu liiki, peate märkima soovitud kassakviitungile vastava koodijada. Kõik kodeeringud on toodud dokumendi "3-NDFL-i deklaratsiooni täitmise kord" lisas. Meie näites on tuluks proua Kirchanovale pärandina saadud elamukinnisvara objekti müügi tulemusena saadud vahendid, meile sobib kodeering "01".

- Järgmiseks tuleb täpsustada rahaallikas, kelleks antud olukorras on korteri ostja. Esiteks sisestatakse tema nimi, perekonnanimi ja isanimi, mis meie puhul kõlab nagu Andrei Aleksejevitš Livanov. Seejärel näidatakse ostja TIN-i: meie näites 547523833333.

Leht "A" - teabe sisestamise näide

Samuti tuleb märkida linnaosa kood, kus Livanov elab. Meie näites on see: 50701000001.

Veergu nimetusega "tulude kogusumma" märgitakse summa, mille ostja müüjale korteri eest maksis. Meie näites on see 2 miljonit 500 tuhat Vene rubla. Veerg, mis eeldab maksustatava tulu andmete sisestamist, täidetakse sama summaga, millest arvati maha kodanikule kuuluv maksusoodustus. Ehk siis vähendame 2 miljonit 500 tuhat tugineva miljoni võrra ja sisestame reale andmeid pooleteise miljoni ulatuses.

Maksu laekumise summa arvutame lihtsalt: korrutame sellelt laekuva maksustamisbaasi 13% suuruse määraga. Saadud summa on 195 tuhat rubla. Kinnipeetud maksu summa kohta märgime nulli, kuna selle tasumist pole veel tasutud.

Seejärel kasutatakse kõiki nõutavale lehele sisestatud andmeid dokumendi teises osas.

Leht "D2"

Kuna meie kangelanna vara kuulus seadusega ette nähtud alla kolme aasta, siis tuleb täita lehe esimene osa märgistusega "D2".

Teabe sisestamine lehele "D2"

Veerg 010 täidetakse uuesti eluaseme müünud maksumaksja saadud tulude kogusummaga. Meie puhul oli vajalik rahasumma 2 miljonit 500 tuhat Vene rubla.

Nõutava lehe real 020 täidetakse kodanikule tasutava maksusoodustuse summa, mis on 1 miljon Vene rubla. Kui nimetatud elamispinnast müüakse ainult üks osa, tuleks andmed sisestada järgmistele ridadele:

Meie näites aga selliseid tingimusi pole, seega jäävad read tühjaks.

Näitajasse number 210 kantakse kogu maksusoodustuste summa, mis antud olukorras maksumaksjale kuulub. Meie puhul on see 1 miljon rubla.

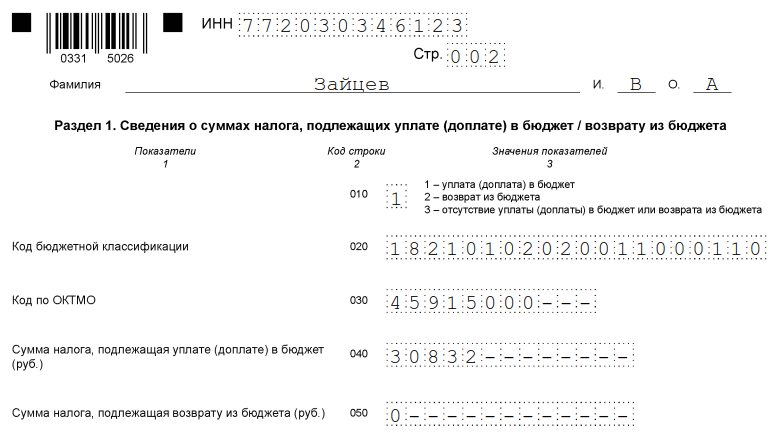

Esimene osa

Esimeses jaotises on märgitud maksusoodustuste summa, mis tuleb riigikassasse üle kanda.

Kirchanova Anastasia Sergeevna sisestab sellesse OKTMO eelarveklassifikatsiooni koodi, mille leiate maksuinspektsiooni veebisaidi iga üksikjuhtumi aadressilt.

Seejärel märgib ta reale number 020 isikliku sissetuleku kogu eelarveklassifikatsiooni koodi, mis tema puhul sobib.

Veerg 040 täidetakse riigieelarvesse tasumisele kuuluva maksusumma andmetega. See, nagu me eespool ütlesime, on 195 tuhat Vene rubla.

Teine osa

Teine osa täidetakse tavaliselt enne esimest, kuna selles arvutatakse maksubaas ja maksulõivu lõppsumma, kuid artiklis tutvustasime seda, et teil oleks lihtsam analüüsida maksu saadud teavet.

- Jätkame teabe näitamisega, alguses sisestame need lahtrisse numbriga 002. Siin on vaja näitest olukorda panna number 3, mis tähendab, et saadud tulu kuulub teiste kategooriasse. Muud soovitud graafiku valikud kõlavad järgmiselt:

- kontrollitavate välismaiste ettevõtete kasum;

- dividendid.

- Järgmiseks tuleb lahter 010, milles kirjutame uuesti sisse tulude kogusumma. Seda saab vaadata lehel märgistuse "A" all, sest oleme selle juba märkinud.

- Veerg 030 täidetakse maksustatava tulu kogusummaga - meie näites on see väärtus 2 500 000 rubla.

- Rida 040 hõlmab teabe sisestamist kodanikule tasutava maksusoodustuse summa kohta, mis on 1 miljon rubla.

- Rida nimetuse "maksubaas" all täidetakse saadud tulu ja maksusoodustuse summa vahega. Oleme selle juba varem välja arvutanud ja kokku oli 1 miljon 500 tuhat rubla.

- Lahtri number 070 täidetakse, korrutades maksubaasi ja praeguse 13%, see tähendab väärtusega 195 tuhat rubla. Maksu laekumise summa määratakse, kusjuures summa ümardatakse rublani, kopikaid määramata.

- Varem ei arvestatud Kirchanova saadud tulust raha maha, seetõttu tuleb lahtrisse number 080 märkida number null.

- Real 130 kantud väärtuste arvutamiseks peate veerust 070 lahutama lahtri 080 väärtuse ja saama lisatasu maksusumma, mis meie puhul on 195 tuhat rubla.

![]()

Auto müümisel deklaratsiooni täitmine, arvestades selle ostu kulude kinnitust

Vaatleme veel üht probleemi meie poolt kindlaks tehtud algandmetega sama müüja (Anastasia Sergeevny Kirchanova) ja sama ostja (Andrey Aleksejevitš Livanov) näitel. Alles seekord ostis ostja elamukinnisvara asemel auto, mille maksumus ulatus 400 tuhande Vene rublani. Auto kuulus Anastasia Sergeevnale vähem aega kui maksude kogumisest vabastamiseks vajalik periood, mistõttu on tal kohustus tasuda riigikassasse sissemakse.

Maksumaksja identifitseerimisnumbrid jäävad samaks:

- Rakendusüksuse TIN: 547523222222;

- Ostja TIN: 547523833333.

Maksubaasi vähendamiseks, millelt maksutasu arvestatakse, esitab Kirchanova kontrollimiseks dokumendi, mis kinnitab tema kulutusi auto ostmisel, nimelt lepingu selle eelmise omanikuga.

Lisaks sai Kirchanova meile huvipakkuva aasta eest oma töökohal LLC-s Lyutik palka 171 tuhat Vene rubla. Kodaniku tulult maksude kinnipidamine viidi läbi õigeaegselt. Säilitamise määr oli 13%. Kõik tasud kantakse riigieelarvesse.

Tiitelleht

Tiitellehe täitmine auto müümisel toimub sarnaselt esimeses näites kirjeldatud meetodile, kus Andrei Aleksejevitš Livanov ostis Kirchanova Anastasia Sergeevnalt korteri, mitte auto. Kõik samad väärtused on kantud samadele ridadele, kuna tiitellehel puudub otsene seos maksude kogumisega, see toimib vaid platvormina teabe sisestamiseks tulu saanud maksumaksja enda kohta.

Leht märgistusega "A"

Sellel lehel on teave Kirchanova saadud tulude kohta. Samal ajal ei arvestata mitte ainult auto müügist saadavat tulu, vaid ka põhitöökohas saadud raha.

Esiteks tuleb nõutaval lehel kajastada teavet maksuagendi - tööandja organisatsiooni Kirchanova kohta. Selles olukorras on see Lyutik LLC.

Selle organisatsiooni puhul peab lehel "A" olema märgitud järgmine teave:

- ettevõtte täielik nimi;

- maksumaksja identifitseerimisnumber;

- ettevõtte registreerimise põhjuse kood.

Samuti on vaja täita OKTMO kodeering.

Nõutava lehe teine lõik, rida 020, eeldab kodaniku Kirchanova saadud sissetuleku liigi sisestamist. Kodeeringute tähendus tuleb leida 3-NDFL vormi täitmise juhendi lisast.

Põhitöölepingu alusel saadud rahaliste vahendite puhul näeb kodeering välja nagu "06".

- kogu saadud tulu;

- maksustatava tulu summa.

Esimesel juhul tuleb teavet otsida 2-NDFL-i märgistuse all olevast sertifikaadist, mille saate töökohal, raamatupidamisosakonnas. Otsige sealt üles järgmised üksused ja viige läbi teabeedastus:

Nõutud tõendit kasutades toimub ka maksumaksjalt arvestatud ja kinnipeetud maksusummade mahakandmine. Leidke sellest järgmised üksused:

Ja tehke ülekanne.

Meie puhul on saadud tulu kogusumma 171 tuhat Vene rubla. Sellest tehakse ka mahaarvamisi riigikassa kasuks. Kollektsiooni tasumisele kuuluva summa arvutamine on lihtne: 171 tuhat tuleb korrutada 13% -ga. Selle tulemusena saime väärtuse, mis võrdub 22 tuhande 230 rublaga.

Nüüd teeme kindlaks mootorsõiduki müügist saadud tulu suuruse. Selle sissetuleku liigi kood tuleb sisestada lahtrisse 020. Sel juhul näeb kood välja nagu kombinatsioon järgmistest numbritest: 02. See tähendab raha laekumist "teistsuguse" iseloomuga vara müügist. .

- sisestage tema perekonnanimi, eesnimi, isanimi;

- märkima oma maksumaksja identifitseerimisnumbri;

- kood vald, kuhu elukohalt kuulub härra Livnev.

Kiselevilt saadud tulu suurus on 400 tuhat Vene rubla. Kodaniku Kirchanova kinnitusel tehtud kulutused auto ostmiseks ulatusid 300 tuhandeni. Sellest tulenevalt täidetakse saadud tulu veerg müügi- ja ostusumma vahega - 100 tuhat rubla.

Nüüd arvutame välja arvutatud maksusumma. Selleks peate saadud summa 100 tuhat korrutama 13% -ga. Selle tulemusena saame 13 tuhat rubla. Maksu kinni ei peetud, Kirchanova kandis riigikassasse kokku 0 rubla.

Leht märgistusega "D2"

Et saada vara mahaarvamine masina ostmiseks tehtud kulude summas on vaja täita nõutava lehe esimene osa.

Alustuseks märgitakse tähise 130 all olevasse indikaatorisse kodanik Kirchanova saadud tulu täissumma, mis meie näites oli 400 tuhat.

Rohkem näitajaid lehel "D2" ei pea täitma ja jätkame järgmise jaotisega.

jaotise number "1"

Esimese osa täitmine on deklaratsiooni vormi täitmise töö viimane osa, kuid selle materjali esitleme selle kõigepealt.

Veergu tasumisele kuuluva maksusummaga, mis tuleb tasuda riigikassasse, tuleb sisestada varem laekunud summa, mis võrdub 13 tuhande rublaga.

Ärge unustage märkida samasse lahtrisse selle omavalitsuse koodi, mille territooriumil maksu kogumine toimub. Kui te ei tea, millist kodeeringut otsite, saate selle kohta nõu oma elukohajärgselt maksuhaldurilt.

OKTMO koodi leiate ka föderaalse maksuteenistuse veebisaidilt, selleks sisestage lihtsalt aadress vastavasse veergu.

Lahtri number 020 täidetakse üksikisiku tulumaksu eelarve klassifikaatori koodiga - 182 1 01 02030 01 1000 110. Rea number 040 täidetakse teabega tasumisele kuuluva maksusoodustuse summa kohta. Nagu saime teada, on selle suurus 13 tuhat.

jaotise number "2"

Lõpetame selle deklaratsioonivormi otse täitmise võimaluse käsitlemise selle teise jaotisega. Selles, nagu mäletate, arvutame välja maksu kogumisele kuuluva baasi ja määrame veel kord maha maksusoodustuse lõppsumma.

Niisiis, pöörame tähelepanu veerule 002. Selles peab olema märgitud, et auto müügist saadav tulu on erinev ehk see ei tulnud välismaise kontrolli all oleva ettevõtte kasumina ega dividendidena. .

Rida 010 tähistab saadud tulu kogusumma, mille suurus oli 517 rubla (auto müügist ja põhitöökohast saadud tulu).

Järgmisena määrame maksustamise aluseks oleva summa ehk millest osa kuulub riigikassasse ülekandmisele. See sobib reale 030 ja on 271 tuhat rubla (571 000–300 000 (mahaarvamine)).

13% 271 tuhandest on 35 tuhat 230 rubla. Kuna tööandja, kes on maksuagent, pidas Kirchanovalt kinni 22 tuhat 230 rubla, tuleb see väärtus sisestada reale 080.

See tähendab, et tasumisele kuulub maksu kogusumma ja riigikassasse juba tasutud rahasumma vahe, mis on 13 tuhat rubla. Sisestame selle erinevuse veergu 130.

Üürina saadud tulu kohta andmete sisestamine deklaratsiooni vormile

Toome välja järgmise näite lähteandmed. Sama kangelanna, Kirchanova Anastasia Sergeevna, üürib eluasemeid. Tema üürnik Andrei Aleksejevitš Livnev maksab Kirtšanovale ühe kuu korteris elamise eest 25 tuhat Vene rubla. Selgub, et kodanik Kirchanova sissetulek ulatus aastaga 300 tuhandeni.

Kui meie kangelanna sai tulu ainult ühest allikast, see tähendab arnedaator Livnevilt, on ta kohustatud sisestama teabe deklaratsioonivormi, täites järgmised lehed:

- tiitelleht;

- esimene osa;

- teine osa;

- leht sildiga A.

Kodulehe täitmine

Ka tiitelleht täidetakse sel juhul sarnaselt eelnevalt kirjeldatud meetoditele. Kuna see sisaldab ainult maksumaksja andmeid deklaratsiooni vormi sisestava teabe sisestamise kohta, pole täitmise järjekorda raske meeles pidada.

Leht sildiga "A"

See leht sisaldab teavet kodaniku saadud sissetulekute kohta. See tähendab, et see hakkab tegelema kodaniku Kirtšanova kasuks makstud üüriga härra Livnevilt.

Numbrikombinatsiooniga 020 nummerdatud rida määrab sissetuleku liigi. Kuna igasuguse vara kasutusse andmise tulemusena saadud tulule on märgitud 04, siis tuleb see ära näidata.

Kirtšanova kogutulu ulatus 300 tuhande Venemaa rublani. Üürile andva elamispinna korteri võõrandamine saab toimuda poolte vahel sõlmitud lepingu alusel, millega määratakse kindlaks raha ülekandmise tingimused ja reguleeritakse täielikult ülejäänud menetluse nüansid.

Sel juhul viitab termin 040 maksumaksja saadud tulu aastasele summale. Lahtrisse 070 tuleb sisestada kinnipeetud maksusumma, mis antud olukorras on 0 rubla, kuna maks pole veel üle kantud.

Arvestuslikuks maksuks kujuneb 39 tuhat Vene rubla (300 000*13%=39 000). Koguväärtused kantakse üle algse lehe "A" teise lõiku.

Esimene jaotis

Esimese lõigu täitmine, nagu ka eelmistes näidetes, on peamiselt pühendatud teabele riigikassasse laekuva maksusumma kohta.

Juhime tähelepanu, et see täidetakse ka juhtudel, kui maksumaksja tasus tarbetult suure summa ja ta väidab selle ülejäägi tagastamist.

Alguses sisestatakse teave ülevenemaalise valdade klassifikaatori koodilahtrisse. See määratakse kindlaks maksja territoriaalse asukoha järgi, see tähendab, millisel territooriumil ta raha riigikassasse üle kannab.

Endale sobiva koodi leiate maksuteenistuse kodulehelt, kui sisestate vastavale väljale elukoha aadressi. Sisestage saadud teave reale 030.

Lahter nummerdatud 02 sisaldab teavet üksikisiku tulult maksusoodustuse eelarveklassifikatsiooni koodi kohta, milleks on meie artiklis kodanik Kirchanova. See näeb välja selline: 182 1 01 02030 01 1000 110.

Riigikassasse kantava maksu kogumise summa on 39 tuhat rubla. See tuleb sisestada lahtrisse 040.

Teine osa

Nüüd liigume edasi deklaratsiooni vormi teise osa täitmisega. See määrab maksu kogumisele kuuluva finantsbaasi suuruse ja maksu lõpliku summa.

Niisiis on rida numbriga 002 täidetud teabega selle kohta, millist tulu Kirchanova sai. Kuna fondid ei ole kontrollitavate välismaiste ettevõtete dividendid ega tulu, siis tuleb panna number 3, mille tähistus on määratletud erineva plaani tuluna.

Rida 010 tähistab saadud raha kogusummat. Nagu näitest mäletame, ulatus see aastase perioodi kohta 300 tuhandeni. Kuna deklaratsiooni vorm edastatakse sel juhul aastaks, tuleb see summa märkida.

Järgmises lahtris 030 dubleerime reale 010 sisestatud väärtuse. See veerg viitab maksustatavale summale.

Kui maksjal on pretensioone üksikisiku tulumaksu mahaarvamiseks, tuleb täita rida 040. Näites kodanik Kirtšanoval sellist õigust ei ole, seetõttu jätame selle ära.

Real 060 dubleeritakse veel kord summat 300 tuhat rubla, kuna see eeldab maksustatava summa lõplikku määramist.

Järgmises lahtris 070 on maksubaas korrutatuna määraga, ehk siis tegelikult on seal kirjas riigikassasse kantava maksusoodustuse summa. See on umbes umbes 39 tuhat rubla.

Kuna Kirtšanovale laekunud vahenditest ei ole varem maksu kinni peetud, sisestame veergu 080 väärtuse, mis on võrdne nulliga.

Rida 130 riigikassasse makstavate vahendite arvutamiseks on vaja saada ridade 070 ja 080 näitajate vahe. Meie puhul on arvutuse tulemus samuti 39 tuhat, seega me Kirjuta need üles.

Kinnisvara mahaarvamise saamiseks sisestame andmed deklaratsiooni vormi

Nagu kõigi eelmiste näidete puhul, määratleme kõigepealt tingimused.

Ettevõttes LLC Lyutik töötav Kirchanova Anastasia Sergeevna sai meid huvitava maksustamisperioodi (2016) eest tulu 171 tuhat ühikut Venemaa valuutat. Tema tööandja, tegutsedes maksuagendina, kandis edukalt 13% tema sissetulekust riigikassasse.

Samal aastal ostis Anastasia Sergeevna kesklinnas korteri. Ostuhind oli 2 miljonit 500 tuhat rubla. Tõend selle kohta, et ta on eluaseme ainuomanik, väljastati tema nimele 22.10.16.

Elamu kasutusse andmine toimus vastavalt vastavale aktile, mis oli koostatud ja allkirjastatud sama aasta 25. oktoobril.

Kuna meie kangelanna deklaratsioonivormi täitmise eesmärk on riigikassasse makstud maksu osaline tagastamine, mida tal on õigus nõuda korteri ostmisel, tuleb tal koguda teatud pakett dokumente ja lisada see vormi juurde. See sisaldab:

- sertifikaat 2-NDFL, mille väljastab otse tööandja (meie puhul on see Lutik LLC);

- koopia paberist, mis tõendab omaniku (Kirchanova) õigust omada soovitud kinnisvara;

- koopia maksedokumendist, mis kinnitab tasumist eluaseme müüjale, see tähendab ehitusettevõttele;

- korteri omaniku poolt vastuvõtmise ja arendaja poolt kasutusse andmise akt.

Tiitelleht

Selles olukorras Esilehekülg täidetud maksumaksja kohta käivate andmetega. Me demonstreerisime seda protseduuri esimeses näites. Selles versioonis jääb see samuti muutumatuks.

Leht märgistusega "A"

Nõutud lehel olev teave kantakse üle pr Kirchanovale töökohas, milleks on ettevõte Lyutik LLC, saadud tõendilt vormi 2-NDFL.

Kõigepealt on vaja märkida maksuagendi andmed. See loend sisaldab järgmisi pealkirju:

- Lyutik LLC registreerimise põhjuse kood;

- maksu mahaarvamise maksja identifitseerimisnumber.

Juba tuttavale reale 020, mis kuvab saadud tulu liigi, sisestame numbri 06. See tähistab tööandja ja töötaja vahel sõlmitud lepingu alusel laekunud vahendeid, millest tehti kõik riigikassale kuuluvad mahaarvamised.

Vaadake uuesti 2-NDFL-i abi ja lõikudest 5.1–5.2 kandke teave veergudesse, kasutades järgmist:

- saadud tulu kogusumma;

- maksustatav tulu.

Mõlemad väärtused on 171 tuhat rubla, mille kodanik Kirchanova sai aastaks oma töökohal.

- kogu maksusumma;

- kinnipeetud maksusumma.

Kuna ülesande tingimuste kohaselt maksti riigikassasse kogu tasumisele kuuluv raha, on vaja leida väärtus ja kirjutada see mõlemale ülaltoodud reale samas summas. Niisiis, me korrutame 171 tuhat 13% üksikisiku tulumaksumäärast ja saame 22 tuhat 230 Vene rubla.

Leht märgistusega "D1"

See deklaratsioonivormi osa kajastab kulutusi, mida meie kangelanna korteri ostmisel tegi.

Avame esimese üksuse ja hakkame hoolikalt sisestama teavet omandatud vara kohta.

- Kõigepealt tuleb sisestada koodinumber, mis vastab soetatud objekti tüübile. Korteri jaoks on see tähis "2". Kui maja ostetaks, sisestaks Anastasia Sergeevna veergu üksuse, kui tuba - kolm. Seejärel tuleb määrata kinnisvara omandi liik. Seega, kuna Kirchanovale kuulub objekt ainuisikuliselt, kirjutame numbri 1.

- Järgmiseks märkige maksu tasu maksja märk. Selleks on veerg 030. Anastasia Sergeevna sisestab sellesse numbrijada “01”, kuna just tema peegeldab, et mahaarvamise teeb omanik.

- Välja 040 kasutatakse mahaarvamise saamiseks erilisel viisil. Ehk näiteks pensionäridel on õigus kanda maksusoodustus üle maksustamisperioodidele, mis eelnesid deklaratsiooni vormi esitamise perioodile. Kuna Kirchanova ei kuulu sellesse kategooriasse ega kavatse mahaarvamist üle kanda, peab ta sellele väljale panema nulli.

- Järgmisena peate märkima meie riigi territooriumil asuva kinnisvara aadressi, määrama kuupäeva, millal Kirchanova ametlikult eluaseme omanikuna registreeriti (meie näites on see 22., 16. oktoober). Lisaks on vaja siia sisestada omanduses oleva osa summa (meie puhul on tegemist täisomandiga). Mahaarvamise kasutusaasta märge – veel üks oluline punkt, mis tuleb täita.

- Samuti märgitakse lehel D1 esmakordselt tehtud kulutuste summa. See ei tohi ületada kahte miljonit Vene rubla, kuna see väärtus on seadusetähe järgi maksimaalne.

Selgub, vaatamata sellele, et korteri maksumus Kirchanova A.S. osutus 500 tuhat rubla rohkem, vahe lihtsalt põleb läbi.

Kõnealuse lehe teises osas peab proua Kirchanova läbi viima meie mahaarvamise arvutamise protseduuri.

Selleks kuvatakse veerus 2.7 kogu saadud rahasumma, mis võrdub 171 tuhande rublaga. Sama väärtuse sisestamist tuleb korrata veeru 2.8 jaoks.

Kuna käesoleval maksustamisperioodil laekus kodanik vaid 171 tuhat, siis ülejäänud 1 miljon 829 tuhat kantakse üle järgmisse maksustamisperioodi. See erinevus on näidatud punktis 2.10.

Esimene osa

Selles jaotises peame veel kord märkima riigieelarvesse laekuva maksusumma. Alguses märgime uuesti selle territooriumi OKTMO kodeeringu, mille piires meie kangelanna maksu riigikassasse maksab. Kust selle kohta teavet leida, oleme eespool korduvalt maininud. Võite minna maksuteenistuse veebisaidile või vaadata otse klassifikaatorit ennast. Selle kasutamine on aga palju kiirem spetsialiseeritud teenus esimesest versioonist.

Rida 020 sisaldab teavet eelarve klassifikatsiooni koodi kohta. Meie näites on see 182 1 01 02030 01 1000 110.

Veerg 060 eeldab riigieelarvest tagastamisele kuuluva maksusumma sisestamist. Kuna sel aastal sai Kirtšanova oma töökohal 171 000 rubla ja maksis sellest riigikassasse 22 230 rubla, tuleb see summa kanda tühjadesse lahtritesse.

Teine osa

Nüüd on vaja kindlaks määrata maksude mahaarvamisele kuuluva finantsbaasi suurus. Selleks kasutame järgmisi ridu:

- 010 – kokku saadud rahalised vahendid;

- 030 - kõik rahalised vahendid, mis kuuluvad maksustamisele.

Igasse veergu sisestatakse sama näitaja, mis moodustab 171 tuhat tulu, mille meie kangelanna sai aastas töökohas.

Lahtrisse 040 kantakse ka kodaniku saadud tulu arv, mille võrra vähendatakse maksubaasi.

Ridade 030 ja 040 näitajate erinevus on null rubla, seetõttu täidetakse selle arvuga maksubaasi veerg 060. Sama väärtus on näidatud järgmisel real 070.

Maksulõivu summa kantakse reale 080, see on, nagu mäletate, 22 tuhat 230 Vene rubla. lahtri 140 kohta teabe saamiseks peate leidma veergude 080 ja 070 näitajate erinevuse. Meie puhul on see 0 rubla. See tähendab, et maksjal on õigus riigieelarvest tagasimaksele, mille suurus on 22 tuhat 230 rubla.

Summeerida

Nagu näete, saavad isegi kogenematud maksumaksjad sisestada teavet 3-NDFL-i deklaratsioonivormi ja nad tegutsevad puhtalt intuitiivselt. Vormi töötasid välja föderaalse maksuteenistuse spetsialistid nii, et kodanikud ei raiska aega deklaratsiooni vormi täitmise reeglite uurimisele, vaid saaksid ülesandega lühikese ajaga hakkama.

Pange tähele, et selles artiklis ei ole me käsitlenud kõiki deklaratsioonivormi täitmise juhtumeid. Maksumaksja elus tuleb ette erinevaid olukordi, seetõttu muutuvad ka täidetavad lehed.

Igas selgitust nõudvas olukorras on teil õigus konsulteerida spetsialistidega vihjeliin Föderaalne maksuteenistus. Soovitame kasutada lihtsaimat teed ja alla laadida ametlikult elektrooniline ressurss teenindab spetsialiseeritud programmi, mille abil saate täita 3 üksikisiku tulumaksudeklaratsiooni, ilma pead murdmata, milline teave kuhu sobib. Selle programmi peamiseks positiivseks omaduseks pole isegi mitte lihtsustatud töömeetod ja ajakulude tõsine vähenemine, vaid asjaolu, et täitmise tulemuste põhjal genereerib see iseseisvalt deklaratsioonivormi, sisestab vajalikud andmed vastavatesse veergudesse. ja saadab valmis vormi trükki. Soovitame teil sellele tähelepanu pöörata.

Kui otsustate ikkagi traditsioonilise meetodi täita, uurige hoolikalt meie artiklit ja veenduge, et kõik õnnestub.

Video - Kuidas täita 3 üksikisiku tulumaksu deklaratsiooni 5 minutiga

Taotluse juurde kinnisvaramaksu mahaarvamine peate lisama eluaseme ostulepingu koopia, eluaseme omandiõiguse dokumendi koopia või eluaseme maksumaksjale üleandmise akti. Lisaks on vaja lisada nõuetekohaselt vormistatud maksedokumendid, mis kinnitavad maksumaksja poolt raha tasumist näiteks ruumide remondiks või laenuintresside tasumiseks, kui need kulud on ka omavastutus (kreeditkorralduste kviitungid, pangakonto väljavõtted raha ülekandmise kohta ostja kontolt müüja kontole, kauba- ja sularaha laekumised, toimib üksikisikutelt materjalide ostmise kohta, märkides neis müüja aadressi ja passiandmed ning muud dokumendid).

- Taotluse vorm kinnisvaramaksu mahaarvamiseks korteri ostukuludelt.

- Kuidas saada maksusoodustust korteri ja muu eluaseme ostmisel.

Täitmise deklaratsiooni näidis 3 üksikisiku tulumaks.

Täitmisel Maksutagastus 2015. aasta üksikisiku tulumaksu (vorm 3-NDFL) jaoks soovitame kasutada programmi "Deklaratsioon 2015", mille saab Venemaa föderaalse maksuteenistuse veebisaidilt tasuta alla laadida. Loe lähemalt siit.

Programm "Deklaratsioon 2015" on postitatud ka Venemaa föderaalse maksuteenistuse peamise uurimisarvutuskeskuse (GNIVT) veebisaidile (www.gnivc.ru) rubriigi "Tarkvara" jaotises "Deklaratsioonid".

Esialgsed andmed: Livanova Natalja Mihhailovna (TIN 772455555555) sai 2015. aastal ettevõttelt Park in Izmailovo LLC tulu 171 000 rubla. Üksikisiku tulumaksu peab tööandja kinni 13 protsendimääraga ja kantakse täies mahus eelarvesse.

2015. aastal N.M. Livanova tegi kulutusi eraisikult korteri ostmiseks summas 2 500 000 rubla Omanditunnistus väljastati N.M. Livanov 22.10.2015, korteri vastuvõtmise ja üleandmise akt väljastati 25.10.2015.

Artikli 220 lõike 1 lõigus 2 sätestatud kinnisvaramaksu mahaarvamise saamiseks korteri soetamise kuludelt maksukood Venemaa Föderatsioon (edaspidi koodeks) N.M. Livanova peab 2015. aasta maksudeklaratsioonile lisama järgmised dokumendid:

1. maksuagendilt saadud tulu tõendavad dokumendid:

2. Dokumendid, mis on vajalikud kinnisvaramaksu mahaarvamiseks korteri ostukuludelt:

Korteri omandiõiguse tunnistuse koopia 22.10.2015 - 1 lk;

N.M.-le tasumist kinnitavate dokumentide koopiad. Liibanoni vahendid korteri müüjale täies mahus - kviitung 1 lehel;

Korteri vastuvõtmise ja üleandmise akti koopia 25.10.2015 - 1 lk.

TIITELLEHT

Ühest leheküljest koosneva maksudeklaratsiooni tiitellehe täitmisel kajastada Üldine informatsioon maksumaksja kohta.

Maksudeklaratsiooni tiitellehel (vt joonis 2) on väljale „Korrigeerimisnumber“ kantud arv 0, kuna maksudeklaratsiooni N.M. Livanova 2015. aasta sissetulekute kohta esitatakse esimest korda.

Üksus "TIN" näitab maksumaksja - üksikisiku identifitseerimisnumbrit, mis on märgitud dokumendis, mis kinnitab selle isiku maksuregistreerimist Vene Föderatsiooni maksuhalduris. Kui maksumaksjal TIN-koodi pole, siis seda rekvisiiti ei täideta. Meie näites kirjutame üles Livanova N.M. 7724555555. Väli "TIN" täidetakse ka kõigil järgnevatel deklaratsiooni lehtedel.

Lõigus "Maksustamisperiood (kood)" on juba sisestatud number 34 - see on maksustamisperioodi kood (2015), seejärel näidatakse aruandeperioodiks - 2015.

Väljale "Esitati maksuhaldurile (kood)" märgitakse selle maksuhalduri neljakohaline number, kus maksumaksja on maksukohustuslasena registreeritud. Meie näites 7724, kus 77 on piirkonnakood (Moskva), 24 on maksuhalduri number (kattub Livanova N.M. TIN-koodi nelja esimese numbriga).

Riigikoodi väli on numbriline kood riik, mille kodanik isik on. Riigikood näidatakse vastavalt ülevenemaalisele maailma riikide klassifikaatorile OK (MK (ISO 3166) 004-97) 025-2001 (või OKSM klassifikaatorile). Kui isikul puudub kodakondsus, märgitakse väljale "Riigi kood" tema isikut tõendava dokumendi välja andnud riigi kood. Näiteks kood 643 on Venemaa kood, kood 804 on Ukraina kood. Kui isikul ei ole kodakondsust, märgitakse kood 999.

Väli „Maksumaksja kategooria kood“ täidetakse üksikisiku tulumaksu deklaratsiooni vormi (edaspidi Kord) lisas nr 1 toodud kataloogi alusel. N.M. Livanova märgib deklaratsioonis maksumaksja koodi - 760 - "teise isiku, kes deklareerib tulu vastavalt seadustiku artiklitele 227.1 ja 228, samuti selleks, et saada seadustiku artiklite 218-221 kohaselt maksusoodustusi või teine eesmärk."

Lõigetes "Perekonnanimi", "eesnimi", "isanimi" märgitakse maksumaksja perekonnanimi, eesnimi ja isanimi ilma lühenditeta vastavalt isikut tõendavale dokumendile. Välismaistel isikutel on kirjutamisel lubatud kasutada ladina tähestiku tähti.

Keskmine nimi võib puududa, kui see pole märgitud maksumaksja isikut tõendavas dokumendis.

Kirjes "Sünnikuupäev" tähistatakse sünnikuupäeva (päev, kuu, aasta) järjestikku araabia numbritega kirjutades, näiteks 01/01/1977, kus 01 on päev, 01 on kuu, 1977 on sünniaasta.

Väli "Sünnikoht" täidetakse vastavalt isikut tõendavale dokumendile. Meie näites - Moskva.

Rubriigi "Teave isikut tõendava dokumendi kohta" all olevad väljad täidetakse vastava dokumendi alusel. Sel juhul valitakse dokumendikoodide kataloogist "Dokumendi tüübi kood", mis on 3-NDFL-i täitmise protseduuri lisa nr 2. Vene Föderatsiooni kodaniku passis on kood - 21.

Lõik "Maksumaksja staatus" näitab füüsilise isiku staatust - maksumaksja. Samal ajal sisestavad numbri 1 Vene Föderatsiooni maksuresidendid (st isikud, kes viibivad tegelikult Vene Föderatsiooni territooriumil 12 järjestikuse kuu jooksul vähemalt 183 kalendripäeva). Eraisikud, kes ei ole Vene Föderatsiooni mitteresidendid, sisestavad väljale "Maksumaksja staatus" numbri 2.

Rubriigi «Maksumaksja elukoht» all olevatel väljadel näidatakse maksumaksja alalise elukoha täielik aadress tema isikut tõendava dokumendi või muu elukoha aadressi kinnitava dokumendi alusel.

Aadressi elemendid on: "Postiindeks", "Suunakood", "Rajoon", "Linn", " Paikkond", "Tänav", "Maja", "Hoone", "Korter". Kui te oma registrit ei tea, siis siit saate lugeda, kuidas indeks aadressi järgi teada saada.

"Piirkonnakoodid" on selle Vene Föderatsiooni subjekti kood, mille territooriumil üksikisik elab. Piirkonnakood valitakse kataloogist "Piirkonnakoodid" (protseduuri lisa nr 3) (kattub Livanova N.M. TIN-koodi kahe esimese numbriga).

Lisaks maksumaksja andmetele märgitakse tiitellehel deklaratsiooni täidetud lehtede koguarv ja sellele lisatud tõendavate dokumentide (nende koopiate) arv. Sel juhul on maksumaksjal või tema esindajal õigus koostada selliste dokumentide register ja lisada see deklaratsioonile. Meie näites on lisatud tõendavad dokumendid 4 lehel (sertifikaat 2-NDFL, korteri tõendi koopia, kviitungi koopia, korteri vastuvõtmise ja üleandmise akti koopia).

Deklaratsiooni iga täidetud lehe alaossa paneb maksumaksja või tema esindaja oma allkirja ja allkirjastamise kuupäeva.

Kui deklaratsioonile on alla kirjutanud maksumaksja seaduslik või volitatud esindaja, tuleb sellele lisada selle isiku volitusi kinnitava dokumendi koopia.

Leht A täidetakse Livanova N.M. poolt 2015. aasta kohta vormis 2-NDFL oleva sertifikaadi alusel. oma töökohast - Izmailovo LLC-st Park (vt joonis 2).

3-NDFL-i deklaratsiooni lehel A täpsustades teavet Park in Izmailovo LLC (see on maksuagent) saadud tulu kohta, on vaja kajastada maksuagendi andmeid (nimi, TIN / KPP) ja täita ka väljale "OKTMO kood", mille väärtus peab vastama Sertifikaadi välja "OKTMO kood" punkti 1.3 näitajale kujul 2-NDFL (selle sertifikaadi näide on toodud joonisel 1).

Real 020 - sissetulekuliigi kood peate määrama koodi kataloogist - tululiikide koodid, mis on toodud 3-NDFL-i täitmise korra lisas nr 3. Kuna tööandja on Livanova jaoks N.M. maksuagent, s.o. ta kannab selle eest tulumaksu, mida tõendab tõend 2-NDFL (selle tõendi näide on näidatud joonisel 1), siis panime sisse tululiikide koodi - 06 - "Töötamise alusel saadud tulu (tsiviilõiguslik) leping, mille maksu jätab kinni maksuagent."

Tulude kogusumma ja maksustatava tulu summa tuleks üle kanda lõigetest. 5.1 ja 5.2 sertifikaadid kujul 2-NDFL. Arvestusliku ja kinnipeetud maksu summad kantakse üle lõigetest. 5.3 ja 5.4.

Parkist Izmailovo LLC saadud tulu kogusumma on 171 000 rubla, maksustatava tulu suurus 171 000 rubla. Maksusumma oli 22 230 rubla. (171 000 rubla x 13%), kinnipeetud maksusumma on samuti 22 230 rubla.

Lehel A saadud andmed lähevad seejärel jaotisesse 2

Korteri ostmise kulud on näidatud lehel D1 (vt joonis 4).

Lehe D1 täitmine Livanova N.M. algab punktist 1, kus on märgitud informatsioon objekti kohta - objekti nimetuse kood, mille pealt mahaarvamist nõutakse - täidetakse objektide nimetuste viitekoodi alusel, milleks on Lisa nr. 5 deklaratsiooni täitmise korrale (kood 1 - elamu, kood 2 - korter, kood 3 - tuba jne);

Objekti omandi liik (number 1 märgitakse, kui ese omandas maksumaksja ainuomandis, number 2 - kaasomandis, number 3 - kaasomandis, 4 - kui vara on soetatud alaealise lapse jaoks );

Maksumaksja märk väljale 030 on märgitud kinnisvaramaksu mahaarvamist deklareerivate isikute kataloogikoodidest, mis on toodud 3-NDFL-i täitmise korra lisas nr 3.

Näiteks kood 01 märgitakse mahaarvamise saamise korral objekti omanikult, kood 02 - objekti omaniku abikaasa vms. Livanovi näitel N.M. on omanik ise, seega panime koodiks - 01.

Üksuse väljale 040 "Mahaarvamine deklareeritakse Vene Föderatsiooni maksuseadustiku artikli 220 lõikes 10 ettenähtud viisil" panevad pensioni saavad maksumaksjad, kelle kinnisvaramaksu mahaarvamisi saab üle kanda eelmistele maksustamisperioodidele.

Kuna Livanova N.M. ei ole pensionär ja kannab oma mahaarvamise üle rohkematele varajane periood, siis sellele väljale paneb ta - 0.

objekti aadress Vene Föderatsioonis; samuti teave tehtud kulude kohta:

Korteri omandiõiguse registreerimise kuupäev. Meie näites sai korteri omandiõiguse tunnistuse N.M. Livanova 22.10.2015;

Osalus omandis;

aasta, mil maksukrediiti hakati kasutama;

aasta, mille eest maksusoodustus tehakse;

Korteri ostmiseks tegelikult tehtud kulutuste summa, kuid mitte rohkem kui 2 000 000 rubla.

Tuleb meeles pidada, et seadustiku artikli 220 lõike 1 lõike 2 alusel on kinnisvaramaksu mahaarvamise maksimaalne summa korteri ostukuludelt 2 000 000 rubla.

See tähendab, et maksnud korteri eest 2 500 000 rubla, N.M. Livanoval on õigus nõuda kinnisvaramaksu mahaarvamist mitte rohkem kui 2 000 000 rubla ulatuses;

Meie näites on mahaarvamise kasutamise aastaks 2015, omandiõiguse osakaal 100%, s.o. murdosa on 1/1. Punkti 1.10 ei pea aga täitma maksumaksjad, kes taotlevad esimest korda maksuhaldurilt kinnisvaramaksu mahaarvamist kinnisvaraobjekti (objektide) soetamise kulude eest, mille puhul on olemas vara saamise õigust tõendavad dokumendid. maksu mahaarvamine on dateeritud alates 1. jaanuarist 2015 . Meie näites on dokumendid N.M.-lt korteri ostmiseks. Livanova dateeritud 2015. aasta novembris, seega ei täida ta lõiku 1.10. Kui korteri dokumendid väljastati näiteks 2013. aastal, peaks ta sellel väljal märkima murdosa 1/1.

(Õige murdosa näidatakse järgmiselt: lugeja näidatakse alates esimesest lahtrist ja tühjades lahtrites on kriips, sarnaselt nimetaja.). Reaalselt tehtud kulutuste summa korteri ostmisel on 2 500 000 rubla, kuid kinnisvaramaksu mahaarvamise tegemisel on see arvestatud 2 000 000 rubla.

Seejärel esitas lehe D1 jaotises 2 Livanova N.M. peab arvutama kinnisvaramaksu mahaarvamise summa.

In p.p. 2,7 leht D1 Livanova N.M. näitab saadud tulu kogusummat, mis kantakse üle lehe A indikaatorilt 080 - 171 000 rubla.

p.p väärtus 2,7 väiksem kui korteri ostu dokumentaalselt tõendatud kulude summa, mille eest N.M. Livanova saab 2015. aasta deklaratsiooni järgi nõuda kinnisvara mahaarvamist (171 000 rubla.< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

Ülejäänud kulude summa korteri ostmiseks summas 1 829 000 rubla kantakse üle järgmisse maksustamisperioodi. (2 000 000 rubla - 171 000 rubla). See väärtus kajastub p.p. 2.10 leht D1.

Liigume nüüd punkti 2 täitmise juurde, kus arvutame 13% määraga maksustatud tulult maksubaasi ja eelarvesse tasumisele kuuluva (eelarvest tagastatava) maksu (lisatasu) kogusumma (vt joonis 5). Siin N.M. Livanova juhib tähelepanu:

Real 010 - sissetulekute kogusumma 171 000 rubla;

Rida 030 - maksustatava tulu kogusumma, 171 000 rubla.

Punktis 4 "Maksubaasi vähendavate kulude ja maksusoodustuste summa" (rida 040) oleva näitaja väärtus kantakse üle lehe D1 punktist 2.8 - 171 000 rubla.

Sel juhul on 2. jao rea 030 näitaja võrdne rea 040 näitajaga.

Vastavalt sellele kirjendatakse real 060 "Maksubaas" saadud erinevus 0 rubla ulatuses.

Rida 070 arvutatakse rea 060 (0 rubla) korrutamisel 13%, saame 0 rubla.

Lehe A indikaatori 100 väärtus (22 230 rubla) kantakse reale 080

Väärtuse arvutamiseks real 140 (eelarvest tagastatav maksusumma) on vaja realt 080 (22 230 rubla) lahutada rea 070 väärtus (0 rubla). Meile laekub eelarvest tagastamisele kuuluv maksusumma 22 230 rubla.

Maksudeklaratsiooni täitmine lõpetatakse punkti 1 "Teave eelarvesse tasumisele kuuluvate / eelarvest tagastatavate maksude (lisatasu) summade kohta" täitmisega.

N.M. Livanova kajastab punktis 1 eelarvest tagastatava maksusumma, vastavalt eelarve klassifikaatori koodile ja OKTMO koodile (vt joonis 6).

Lõigus "OKTMO kood" märgitakse haldusterritoriaalse formatsiooni kood, mille territooriumil maksu tasutakse (lisamakse). OKTMO koodi tähendus sisaldub "Ülevenemaalises omavalitsuste territooriumide klassifikaatoris (OKTMO)". Infot OKTMO koodi kohta saab maksuregistreerimiskoha maksuhaldurilt. Meie näites on N.M. Livanova esitab deklaratsiooni oma elukohas ja ta elab Moskvas Sokolniki linnaosas, mille OKTMO kood on 45315000.

Selle paragrahvi real 020 näidatakse üksikisiku tulumaksu BCC 182 1 01 02030 01 1000 110 (kuidas saada teada 3-isiku tulumaksu RMK), real 060 - eelarvest tagastatav maksusumma, 22 230 rublad.

Programmi deklaratsioon, täitmise juhised üksikisikutele.

Peaaegu igal inimesel on hetk, mil ta peab esitama maksuametile 3-NDFL-i deklaratsiooni.

Olenemata sellest, kas müüsite auto, korteri või mõne muu vara või saite põhitöökohaga mitteseotud lisatulu, peate esitama 3-NDFL deklaratsiooni.

Samuti on igal inimesel korteri ostmisel seadusega fikseeritud võimalus saada maksusoodustust, säästes üksikisiku tulumaksu tasumiselt. Kuid selleks peate taas esitama 3-NDFL-i deklaratsiooni. Ja juba tunneme huvi selle deklaratsiooni korrektse täitmise ja esitamise vastu.

Olete otsustanud, et peate esitama 3-NDFL-i deklaratsiooni. Ja siin on kaks võimalust. Esimene võimalus on minna organisatsiooni, kes täidab need deklaratsioonid, maksta oma töö eest ja hankida valmis 3-NDFL-deklaratsioon.

Ja on ka teine võimalus: tehke kõike ise. Abi maksudeklaratsiooni täitmisel leiate meie artiklist.

Kallid lugejad!Kui te meie veebisaidilt ei leidnud vajalikku teavet konkreetse küsimuse korral küsige seda veebis telefoni teel:

Lisaks saate tasuta õigusabi.meie veebisaidil. Teie küsimus ei pane teid kaua ootama!

Siin võib arvata, et 3-isiku tuludeklaratsiooni täitmine on keeruline, pole selge, et te pole seda kunagi teinud ja kindlasti teete tohutult palju vigu. Ma tahan teid selles kinnitada. Jah, 3-NDFL-i deklaratsiooni täitmine on üsna vaevarikas ülesanne ja nõuab teie pingutusi. Kuid on ka erilisi tarkvara mis hõlbustab oluliselt selle deklaratsiooni täitmist.

Selles artiklis räägime lihtsalt 3 üksikisiku tulumaksu deklaratsiooni täitmisest tasuta programm"Deklaratsioon 2016", mida levitatakse Vene Föderatsiooni föderaalse maksuteenistuse veebisaidil www.nalog.ru.

(Kui teil on vaja täita eelmiste aastate 3-NDFL deklaratsioone, siis sellelt saidilt leiate vastava aasta deklaratsioonide täitmiseks programmid “Deklaratsioon 2015”, 2014 jne. Soovitan kasutada täpselt programmi mille nimel on märgitud aasta, mille kohta soovitakse deklaratsiooni esitada. Kuigi programmid on liideselt sarnased, on need siiski erinevad, sest igal aastal on 3-NDFL deklaratsiooni vormis muudatusi.)

Avalduse näidis 2017 tasutud maksude summa tagastamiseks

Internetikassa registreerimise avalduse näidis,

Uus deklaratsiooni vorm 3NDFL-i kujul 2017. aastaks -

2017. aasta uuendatud programm "Deklaratsioon", üksikasjalik täitmine -

Programm Deklaratsioon 2016 ilmub kodulehele peaaegu kohe pärast aasta lõppu. Kuid ma ei soovita teil esimest versiooni alla laadida, sest tavaliselt on programmis endas endiselt vigu, kirjavigu. Ja siis annavad programmeerijad värskendusi välja, võttes arvesse kõiki kommentaare. Seetõttu soovitan teil see programm koos kõigi muudatustega alla laadida ja installida veebruari lõpuks, seda enam, et 3-NDFL-i deklaratsiooni täitmiseks ja esitamiseks on veel aega.

Niisiis, olete alla laadinud ja installinud programmi Deklaratsioon-2016, saanud tööandjalt „Isiku sissetulekute tõendi” (vorm 2-NDFL) ja olete valmis alustama programmis 3-NDFL deklaratsiooni täitmist.

Käivitame programmi "Deklaratsioon 2016" ja jätkame esimese akna täitmist.

Tingimuste seadmine

Alustame andmete sisestamist programmi 3-NDFL deklaratsiooni täitmiseks.

- Valige deklaratsiooni tüüp - 3-NDFL

- Märgime föderaalse maksuteenistuse kontrolli numbri, kuhu esitate oma 3-NDFL-i deklaratsiooni.

Kui teate IFTS-i numbrit, valige see ülevaatuste kataloogist. Vastasel juhul ja pärast avanevas brauseriaknas oma aadressi märkimist näete oma IFTS-i numbrit.

Möödunud aasta 3-NDFL-i deklaratsiooni esmakordsel esitamisel märkige korrigeerimise numbrisse - 0. 3-NDFL-i deklaratsiooni uuesti esitamisel, kui varasemates deklaratsioonides on vigu, märkige kontol järgmine korrigeerimisnumber ( 1, 2, 3 – sõltub sellest, milline see on teie parandus).

- Maksumaksja märk. Vaikimisi on valitud "Muu üksikisik". Kui kuulute mõnda muusse määratud kategooriasse, valige see.

- Kui saate oma tulu tööandjalt rublades ja samal ajal kannab ta teie üksikisiku tulumaksu 13%, märkige märgitud ruut. Sul on tulu välisvaluutas, investeerimistegevusest või ettevõtlustegevus, märkige vastav ruut.

- Kinnitate ise isiklikult enda esitatud teabe õigsust, seejärel märgite linnukese kasti "Isiklikult". Kui esindaja kaudu, siis sisesta oma esindaja andmed.

Oleme täitnud programmi “Deklaratsioon 2016” akna “Tingimuste seadmine”. Minge järgmisesse aknasse "Teave deklarandi kohta".

Teave deklarandi kohta

Valime programmi Deklaratsioon 2016 järgmise akna "Teave deklarandi kohta" ja jätkame teie isikuandmete sisestamisega.

Sellesse aknasse sisestame järjestikku enda kohta järgmised andmed:

1 Perekonnanimi, eesnimi, isanimi

3 Teie sünnikuupäev

4 Sünnikoht

5 Veerus “Kodakondsusandmed” on vaikimisi märgitud Venemaa. Muul juhul valige ripploendist.

Lõigetes 6–9 märkige oma isikut tõendava dokumendi andmed (tavaliselt märgitakse siia passi andmed):

- dokumendi tüüp - Vene Föderatsiooni kodaniku pass

Näidisavaldus organisatsioonile palkade ülekandmiseks töötajate kaardile -

See vahekaart näitab teie elukoha aadressi Vene Föderatsioonis.

Kui te OKTMO koodi ei tea, saate selle teada linki järgides.

Avanevas aknas, valides oma Vene Föderatsiooni subjekti (vabariik, territoorium, piirkond) ja sisestades oma omavalitsuse nime (linn, piirkond), saate teada OKTMO koodi.

Oleme lõpetanud enda kohta käivate andmete sisestamise programmi “Deklaratsioon 2016” ja liigume edasi järgmisesse aknasse “Vene Föderatsioonis saadud tulu”.

Vene Föderatsioonis saadud tulu

Jätkame akna "Vene Föderatsioonis saadud tulu" täitmisega, et sisestada tulevasse 3-NDFL-i deklaratsiooni teave kõigi meie viimase aasta jooksul saadud tulude kohta.

Sellel aknal on neli vahekaarti, mis eraldavad vastavalt teie sissetulekutele intressÜksikisiku tulumaks, millega nad maksustatakse:

- Esimesele vahelehele sisestage andmed oma 13% maksumääraga maksustatud tulu kohta (välja arvatud dividendid). Siia kuuluvad kõik tööandjalt saadud tulud, tulud korteri, auto, suvila, garaaži jms müügist. ja teie muu sissetulek, mis ei ole seotud ülejäänud kolme vahekaardiga.

- Dividendid. Kui need saadi enne 01.01.2015, siis maksustatakse need 9% maksumääraga ja need sisalduvad teisel vahekaardil

- Kui teil on mängudes, võistlustel või tutvustustel osalemise võitude või auhindu, maksustatakse need tulud 35% maksumääraga ja kantakse kolmandale vahelehele.

- Pärast 01.01.2015 saadud dividende maksustatakse 13% määraga ja andmed nende kohta kantakse neljandale vahelehele.

1. Hakkame täitma programmis "Deklaratsioon 2016" vahekaarti oma tööandjalt saadud ja 13% maksumääraga maksustatud tulude kohta. Selleks vajate "Eraisikisiku sissetulekute tõendit" 2-NDFL.

2. Sisestage aknasse "Makseallikas" andmed tööandja kohta 2-NDFL sertifikaadilt.

3. Kui teil on tavapärased maksusoodustused ja need kehtivad teile selle tööandja juures, märkige ruut "Arvuta standardsed mahaarvamised sellest allikast". Seda teavet näete ka 2-NDFL-i sertifikaadi jaotises 4 „Standardne, sotsiaalne jne. mahaarvamised."

4. Edastame oma andmed programmi "Deklaratsioon 2016" aknas "Tuluinfo"

Lõigetes 5 ja 6 valige tulukood.

Kõige sagedamini kasutatavad sissetulekukoodid on:

2000 on sinu palk, sh. lisatasu;

2012 - puhkusetasu;

2300 - ajutise puude hüvitised (haigusleht).

Samal ajal märgime numbriga sissetuleku laekumise kuu (jaanuar - 1. veebruar - 2, ..., detsember - 12).

8. Lõpetame oma tulevase 3-NDFL-i deklaratsiooni selle ala täitmise, sisestades teabe maksubaasi, arvutatud ja kinnipeetud üksikisiku tulumaksu kohta. Jällegi kantakse kogu see teave 2-NDFL-i sertifikaadilt (jaotis 5) üle programmi Deklaratsioon 2016.

Mõelge olukorrale: müüsite eelmisel aastal korteri ja peate selle toimingu kajastama 3-NDFL-i deklaratsioonis.

Lisame veel ühe makseallika ja nimetame seda "Korteri müük" Tihti soovitatakse siin ära märkida ostja. Seetõttu on lõpuks meie makseallikaks märgitud "Korteri müük Ivanov I.I.-le".

Rohkem andmeid (TIN, KPP, OKTMO) me siin ei näita.

Valime koodi 1510 - Tulu elamute, korterite, tubade, suvilate jms müügist. (v.a aktsiad).

Summa on märgitud korteri müügilepingust.

Tingimusel, et olete omanud oma korterit vähem kui kolm aastat, alates 01.01.2016 viis aastat, saate taotleda ainult järgmisi mahaarvamisi:

- Kood 901 - mahaarvamine 1 000 000 rubla.

- Kood 903 - seda mahaarvamist kasutades vähendate korteri müügikulusid summa võrra, mille kulutasite kunagi selle ostmiseks (ärge unustage selle fakti dokumentaalseid tõendeid).

Näiteks ostsite oma korteri 1 200 000 rubla eest. (ja sul on see leping ost ja müük) ja müüdi 1 500 000 rubla eest. ja on seda omanud vähem kui kolm aastat. Mahaarvamine Sinu eest võib olla kas 1 000 000 (koodi 901 all) või 1 200 000 (koodi 903 all – arvestades selle korteri soetamiseks tehtud kulutuste suurust).

Kui valisite punktis 9 koodi 903, märkige punktis 10 korteri maksumus ostmisel ja 3-NDFL deklaratsiooni esitamisel lisage leping, mille alusel oma korteri ostsite.

Lõikes 11 märkige oma vara müügikuu.

Seega oleme lõpetanud teie 3-NDFL-i deklaratsiooni sissetulekute vahekaardi täitmise.

Kui taotlete vara ja/või sotsiaalsed mahaarvamised, siis tuleks järgmist jaotist täita eriti hoolikalt.

Mahaarvamised

Paljude jaoks on see jaotis põhjus, miks nad otsustasid täita ja esitada oma 3-NDFL-i deklaratsiooni.

Sellele vahekaardile sisestate andmed tavaliste mahaarvamiste saamiseks, korteri ostmisel (kinnisvara mahaarvamiseks), laste koolitamiseks ja ravi eest tasumiseks (sotsiaalne mahaarvamine).

Alustame programmi "Deklaratsioon 2016" selle jaotise täitmist vahekaardilt "Standardsed mahaarvamised"

1 Kui teil on õigus saada tavalisi maksusoodustusi, märkige vastav ruut.

2 Kui kuulute nende kodanike kategooriasse, kes taotlevad mahaarvamist koodi 104 (Vene Föderatsiooni maksuseadustiku artikli 218 lõige 1, lõige 2) või koodi 105 (Vene Föderatsiooni maksuseadustiku artikli 218 lõike 1 lõige 1) alusel. Vene Föderatsiooni maksukood), märkige vastav ruut. Kui ei kandideeri, siis tee ka märk.

3 Mahaarvamine lapse kohta. Selles jaotises märkige, mitu last teil on. Kui teil on suur pere, märkige, mitu last teil on, alustades kolmandast. Kui on puuetega lapsi, märkige ka see. Kui teil oli aasta jooksul perre lisandunud, siis tühjendage vastav lastekategooria linnuke ja märkige veergudesse laste arv.

Näiteks aasta alguses sündis teil üks laps ja mais sündis teine laps. Seejärel eemaldame märkeruudu laste muutumatu arvu kohta. Ja käsitsi maha pandud jaanuarist aprillini - 1 laps, maist - 2 last.

Iga kuu esimest veergu kasutatakse siis, kui lapsi on vähem kui kolm. Keskmist veergu kasutatakse siis, kui neid on kolm või enam. Kolmas veerg - kui on puuetega lapsi.

Oleme lõpetanud standardsed mahaarvamised ja liikuda edasi sotsiaalsete mahaarvamiste juurde.

- Teeme seda tüüpi mahaarvamiste tegemise kohta märkuse, kui seda taotleme.

- Lõigetes 2–5 märgime ära summad, mis kulutati ravile, enda ja laste haridusele, vabatahtlikule kindlustusele jne.

Ärge unustage oma kulusid dokumenteerida.

Oma tulevase 3-NDFL deklaratsiooni selle lõigu täitmiseks vajate andmeid eelmisest deklaratsioonist (kui see pole teie jaoks esimene kord), panga tõendit hüpoteegi intresside kohta (seda teavet on vaja kui taotlete intresside mahaarvamist).

1 Alustame tavapäraselt. Märkame, et taotleme seda mahaarvamist.

2 Nimetame omandamise viisi - müügi- või investeerimisleping

3 Objekti nimi - korter (maja, tuba jne)

4 Vara liik - teie isiklik (individuaalne) vara (või ühisvara osade jagamisega ja ilma jne)

5 Maksumaksja märk – objekti omanik (või muu)

6 Siin on märgitud kinnistu aadress.

7 Sellele reale kirjutage, millal teie omandiõigus korterile registreeriti, et mitte eksida, vaadake seda kuupäeva omandiõiguse registreerimise tunnistusel.

8 See punkt täidetakse, kui ostsite korteri enne 01.01.2014. Seejärel märgite teile kuuluva aktsia. Kui pärast 1. jaanuari 2014. a see väli ei ole aktiivne.

9 Määrake objekti (või osa) väärtus. Võtke see teave oma korteri müügilepingust. Kuid pidage meeles, et te ei saa mahaarvamist rohkem kui 2 miljoni rubla ulatuses, s.o. teie vara väärtus võib olla 10 miljonit dollarit, kuid mahaarvamine on ainult 2 miljonit dollarit. rublad.

10 Selles veerus peate märkima kogu teie poolt hüpoteeklaenult makstud intressisumma, kui ostsite oma korteri hüpoteegiga. Selleks liida oma eelmise aasta 3-NDFL-i deklaratsioonist (kui käesolev deklaratsioon ei ole esimene) ja makstud intresside pangaväljavõttelt saadud intressisummad.

Vajutage YES ja jätkake viimase akna täitmisega.

Natuke veel ja meie 3-isiku tuludeklaratsioon saabki valmis.

11 Selles lõigus märkige mahaarvamine, mis on teile juba tehtud kõigi varasemate 3-NDFL-i deklaratsioonide puhul. Kui see on teie esimene 3-NDFL-deklaratsioon, peaks sellel real olema "0".

12 Eelmisest aastast üle kantud summa võrdub vara koguväärtuse ja eelmiste aastate mahaarvamiste vahega (vt varasemaid 3-NDFL-i deklaratsioone). Antud näites on korteri kogumaksumus 1 000 000, eelmistel aastatel laekus mahaarvamine 300 000. Seega jääb 1 000 000 - 300 000 = 700 000. Kui see on teie esimene 3-NDFL12 deklaratsioon, siis on lõigus. olema summa, mis on võrdne vara väärtusega.

13 Kui saite tööandjalt mahaarvamise, s.o. te ei pidanud üksikisiku tulumaksu kinni, siis sisestage see summa sellele reale.

14 Kui taotlete hüpoteegi intresside mahaarvamist, täitke see üksus samamoodi nagu lõigud. 11-13.

Õnnitleme, olete programmi sisestanud kõik andmed 3-NDFL-i deklaratsiooni saamiseks. Meie abi 3 üksikisiku tuludeklaratsiooni täitmisel on lõppenud. Jääb üle printida ja/või dokumendina salvestada.

Eksam:

Peamenüü elemendi valimiseks: Deklaratsioonid - Kontrolli.

Kui kontroll ei leidnud ühtegi viga, jätkake printimisega ja faili salvestamisega:

Deklaratsioonid – printimine ja deklaratsioonid – eksport xml-i.

See on kõik, teie 3-NDFL-i deklaratsioon prinditakse välja ja salvestatakse välkmälukaardile. Võite minna maksuametisse ja esitada deklaratsiooni.

Juriidiline konsultatsioon!Kas teil on palju küsimusi? Kas te ei tea, kuidas neid lahendada? Kas te ei leidnud saidilt vastust oma küsimusele? Küsige neid kogenud juristidelt, vastus saadetakse 10 minuti jooksul. Õigusabi on täiesti tasuta ! Abi haldus-, pere-, eluaseme-, tsiviil- ja kriminaalõigus! Vasta |

Vorm 3-NDFL on maksudeklaratsioon, mille peavad föderaalsele maksuteenistusele esitama kõik kodanikud, kes said 2018. aastal iseseisvalt tulu (müüsid kinnisvara, said suuri kingitusi, üürisid eluase). Pange tähele: 2019. aastal peate kasutama uus vorm. Kuidas täita 2018. aasta 3-NDFL-i deklaratsiooni ja kuidas see aruanne tavaliste eraisikute jaoks erineb üksikettevõtjate, juristide ja notarite esitatud deklaratsioonist - vastused leiate saidi materjalidest.

Üksikisiku tulumaksu peavad riigile maksma kõik Venemaal tulu saavad kodanikud. Tavaliselt tegelevad maksuagendid tulumaksu kinnipidamise ja selle eelarvesse kandmisega. Need on maksumaksjate tööandjad või neile tulu maksnud organisatsioonid. Samad maksuagendid annavad föderaalsele maksuteenistusele aru makstud summade ja neilt kinnipeetud maksude kohta. Kui aga kodanik on saanud tulu iseseisvalt ja tal ei ole ühegi toimingu jaoks maksuagenti, samuti kui ta on üldise maksusüsteemi alusel üksikettevõtja, on ta kohustatud ise aru andma ja makse tasuma. Artiklist saate teada, kuidas täita 3-isiku tulumaksu, millal see esitada ja saate alla laadida näidistäite.

Mis on vorm 3-NDFL

Venemaa föderaalse maksuteenistuse 03.10.2018 korraldusega nr ММВ-7-11/ kinnitatud deklaratsioon 3-NDFL. Muudatused on seotud Vene Föderatsiooni maksuseadustiku 23. peatükis tehtud ulatuslike muudatustega eraisikute kinnisvara mahaarvamiste ja maksustamise osas. 2018. aasta kohta peavad maksumaksjad aru andma uuel vormil, mistõttu on oluline tutvuda selle täitmise funktsioonidega.

Praegune deklaratsioon on mahult vähenenud võrreldes enne 2019. aastat kasutusel olnud vormiga: nüüd on tegemist 13-leheküljelise vormiga, mille hulgas on traditsiooniline tiitelleht ja kaks põhiosa. Samal ajal võtab esimene osa ainult ühe lehekülje ja kõik vastajad peavad selle täitma ning teine jaotis koos avaldustega (mille arv on 8) 9 lehekülge, kuid need täidetakse ainult siis, kui on teave, mis tuleks nendes ära märkida, sõltuvalt maksumaksja staatusest.

Üksikisiku tulumaksudeklaratsioon on iga-aastane aruandevorm, kuid selle eesmärk on mitte ainult teavitada föderaalset maksuteenistust nendelt maksude tasumiseks saadud tuludest, vaid ka teavitada. võimalik kättesaamine maksusoodustused.

Kes peab selle aruande esitama

3-NDFL-i deklaratsiooni täitmine on kohustuslik tulu saamisel, millelt on vaja arvestada ja tasuda üksikisiku tulumaks, samuti saada tagasi osa varem eelarvesse tasutud maksust. Vastavalt Vene Föderatsiooni maksuseadustikule Z-NDFL deklaratsioon aasta lõpus peab läbima:

- üksikettevõtjad (IP) üldise maksusüsteemi kohta;

- advokaadid ja notarid, kes on asutanud erabüroosid;

- talupidajate (talupoegade) leibkondade juhid;

- maksuresidendid Venemaa Föderatsioon, kes sai aruandeaastal tulu teistes riikides (need on isikud, kes elasid Venemaal reaalselt vähemalt 183 päeva aastas, kuid said vahendeid välisriikidest väljaspool seda);

- kodanikud, kes said tulu oma vara müügist, liisimisest või GPC lepingute täitmisest (eeldusel, et klient ei täitnud maksuagendi kohustust).

Loterii või spordiloterii võitnud kodanikud peavad oma võidusummalt ka maksu tasuma, kuid nende suhtes tegutsevad maksuagendina nende kampaaniate ja loosimiste korraldajad, kes neile võidusumma välja maksid. Kui aga kingitus saadi sisse loomulik vorm, peab võitja selle pealt ise maksu maksma. Sel juhul peab ta ka aruande täitma ja esitama.

Aruande esitamise tähtaeg ja viisid

Aruande esitamise üldine tähtaeg on aruande esitamisele järgneva aasta 30. aprill. Maksumaksja registreerimise koha maksuteenistusele aruande saatmiseks on kolm võimalust:

- esitama aruande otse FTS-i kontrollile isiklikult või esindaja kaudu;

- otsene pabervorm kirja teel;

- esitage aruanne Internetis maksuteenistuse veebisaidil või eriteenuseid kasutades.

Tähtaeg kehtib ainult üksikettevõtjatele, juristidele, talupidajatele, notaritele ja tulu deklareerivatele kodanikele. Maksusoodustuse saamiseks saab deklaratsiooni esitada igal sobival ajal.

Deklaratsiooni registreerimise tunnused

Aruandevormi täitmisel ei tohi teha vigu ja parandusi, lisaks võib blanketi käsitsi täitmisel kasutada ainult musta või sinist tinti. Sel juhul peate eraldi tähelepanu pöörama vormi käsitsi ja masina täitmise erinevatele nõuetele:

- Vormi käsitsi täitmisel tuleb kõik teksti- ja numbriväljad (täisnimi, TIN, summad jne) kirjutada vasakult paremale, alustades kõige vasakpoolsemast lahtrist, suurtähtedega vastavalt leitavale mudelile föderaalse maksuteenistuse veebisaidil. Tähed peaksid olema ühtlased ja võimalikult sarnased mustriga. Kui pärast rea täitmist on tühjad lahtrid, tuleb nendesse välja lõppu lisada kriipsud. Kui mõni väli jäi täitmata, peaksid kriipsud olema ka kõigis selle lahtrites.

- 3-NDFL-deklaratsiooni täitmine arvutis nõuab kõigi joondamist arvväärtusi mööda paremat serva. Soovitatav on kasutada ainult Courier New fonti, mille suurus on määratud vahemikus 16–18.

Kui jaotise või vormilehe ühest leheküljest ei piisa täielik peegeldus kogu teabe, peate kasutama samast jaotisest vajalikku arvu lisalehti.

Nii käsikirjalises kui ka trükitud aruandes tuleb kõik summad märkida kopikatega. Erandiks on maksu enda summa, mis tuleb ümardada täisrubladeks vastavalt tavalisele aritmeetilisele reeglile - kui kogusumma on alla 50 kopika, siis need jäetakse kõrvale, alates 50 kopikast ja rohkem, ümardades täissummani. rubla. Tulud või kulud, mis dokumentide kohaselt on arvestatud välisvaluutas, tuleks aruandesse lisada rubladesse ümber arvutada Vene Föderatsiooni Keskpanga kursi alusel, mis kehtis nende tegeliku laekumise kuupäeval. Deklaratsioonis toodud andmed peavad olema kinnitatud dokumentidega, mille koopiad lisatakse deklaratsioonile. 3-isiku tulumaksuga seotud dokumentide loetlemiseks saate registri koostada mis tahes järjekorras.

Ankeedi kõik lehed peavad olema nummerdatud järjekorras, täites välja "Lehekülg" alates 001-st (tiitelleht). Tiitellehel tuleb märkida lehtede arv, samuti lisadokumentide arv.

Teistes rakendustes antud

- sissetulekukoodid: allikatest Vene Föderatsioonis ja väljaspool riiki;

- objekti nimekoodid (näiteks korter või maatükk);

- maksusoodustust taotleva maksumaksja liigi koodid;

- operatsiooni tüübi koodid.

Proovi täitmine 3-NDFL

Tiitelleht

Pealkirjas ja kõigil muudel lehtedel olevas lõigus "TIN" peate märkima maksumaksja - vastaja - õige identifitseerimisnumbri. Kui aruanne esitatakse esimest korda, siis tuleb veergu “Kohandusnumber” märkida 000 ja kui esitatakse uuesti juba parandatud dokument, siis sellesse veergu paranduse järjekorranumber. Veerus "Maksustamisperiood (kood)" peate märkima aruandeperioodi koodi, aasta aruandluse jaoks - see on kood 34. Kui aasta kohta deklaratsiooni ei esitata, siis tuleb märkida järgmised väärtused:

- esimene kvartal - 21;

- poolaasta - 31;

- üheksa kuud - 33.

Väljale "Aruandluse maksustamisperiood" on ette nähtud aasta, mille eest tulu deklareeritakse. Lisaks peate õigesti täitma veeru “Esitati maksuhaldurile (kood)”, kuhu tuleb sisestada selle maksuhalduri neljakohaline number, kus maksumaksja on maksukohustuslasena registreeritud. Selles koodis on kaks esimest numbrit piirkonna number ja viimased FTS-i kontrolli otsekood.

Oluline väli, millele peate tiitellehe täitmisel tähelepanu pöörama, on 3-NDFL deklaratsiooni maksumaksja kategooria kood. Kõik kasutatud väärtused on toodud akti täitmise korra lisas nr 1. Siin on mõned neist:

- IP - 720;

- notar - 730;

- advokaat - 740;

- ilma IP-staatuseta isikud - 760;

- talunik - 770.

Enda kohta peab maksumaksja teatama perekonnanime, eesnime, isanime, sünniaja (täielik), sünnikoha (nagu passis kirjas), passi enda andmed. Elukohas alalise sissekirjutuse aadressi enam teatama ei pea.

Isikut tõendavatel dokumentidel on oma kodeerimissüsteem, mis on toodud aruandevormi täitmise korra lisas nr 2:

- Vene Föderatsiooni kodaniku pass - 21;

- sünnitunnistus - 03;

- sõjaväe ID - 07;

- ajutine sertifikaat, mis on välja antud vastutasuks sõjaväelise isikutunnistuse vastu - 08;

- välisriigi kodaniku pass - 10;

- tõend isiku pagulaseks tunnistamise taotluse sisulise läbivaatamise kohta Vene Föderatsiooni territooriumil - 11;

- elamisluba Vene Föderatsioonis - 12;

- pagulastunnistus - 13;

- Vene Föderatsiooni kodaniku ajutine isikutunnistus - 14;

- luba ajutiseks elamiseks Vene Föderatsioonis - 15;

- ajutise varjupaiga tunnistus Vene Föderatsioonis - 18;

- volitatud asutuse väljastatud sünnitunnistus välismaa — 23;

- Vene Föderatsiooni sõjaväelase isikutunnistus, reservohvitseri sõjaväe ID - 24;

- muud dokumendid - 91.

Väli "Maksumaksja staatus" on mõeldud elukoha märkimiseks, number 1 tähendab, et maksumaksja on Vene Föderatsiooni resident ja number 2 tähendab, et maksumaksja on Vene Föderatsiooni mitteresident. Ka tiitellehel tuleb märkida koguarv aruandes olevad lehed, allkirjastage ja kuupäevastage see.

Kui aruanne esitatakse esindaja kaudu, märgitakse selle kõik andmed. Lisaks peab selline isik lisama 3-NDFL-i deklaratsioonile tema volitusi kinnitava dokumendi koopia.

Ülejäänud 3-isiku tulumaksu lehtede täitmine

Ülejäänud lehtedest peab maksumaksja täitma need, mis sisaldavad teavet. Igaühel on kohustuslik täita jaotis 1 “Teave eelarvesse tasumisele kuuluvate / eelarvest tagastatavate maksude (lisatasu) summade kohta”. See peab esitama asjakohased andmed üksikisiku tulumaksu või mahaarvamise suuruse kohta.

Selle jaotise täitmisel peate tähelepanu pöörama õige maksu tasumise CCC ja selle liigi märkimisele. See ei ole 2019. aastal muutunud. Lisaks pange tähele, et igal täidetud lehel peate märkima perekonnanime ja initsiaalid, samuti selle seerianumbri.

3-isiku tulumaksu täitmise näitena võite esitada andmed üksikettevõtjaüldise maksusüsteemi kohta. See IP sai 2018. aastal ettevõtlustegevusest tulu 1 800 000 rubla. Lisaks on tal õigus kohaldada ametialast maksusoodustust 1 370 000 rubla ulatuses. Selle liikmete hulka kuulusid:

- materjalikulud - 670 000 rubla;

- maksed eest töölepingud- 530 000 rubla;

- muud kulud - 170 000 rubla.

2018. aastaks kandis IP eelarvesse 35 000 rubla. üksikisiku tulumaksu ettemaksed. Ettevõtja on investeerimisühingus osaleja lepingu alusel. Ja tulu sai ta vähem kui kolm aastat talle kuulunud väärtpaberite müügist.

Üksikettevõtja peab täitma deklaratsiooni tiitellehe ja osa 1. Lisaks täidab ta osa. 2, lisad 1, 3 ja 8.

2. jagu

Lisa 1 "Sissetulek Vene Föderatsiooni allikatest"

Lisa 3 "Ettevõtlusest, huvikaitsest ja erapraksisest saadud tulu"

8. lisa

Iga maksumaksja peab iseseisvalt valima, mida ta peab täitma, ja saatma täidetud aruande föderaalsele maksuteenistusele. Näiteks korteri müümisel piisab tiitellehe punktide 1 ja 2, lisade 1 ja 6 ning lisa 1 arvestuse esitamisest. Kui tulu saadi korteri üürimisest, siis tiitelleht, leht A. ja punktidest 1 ja 2 piisab.

Internetis täitmine

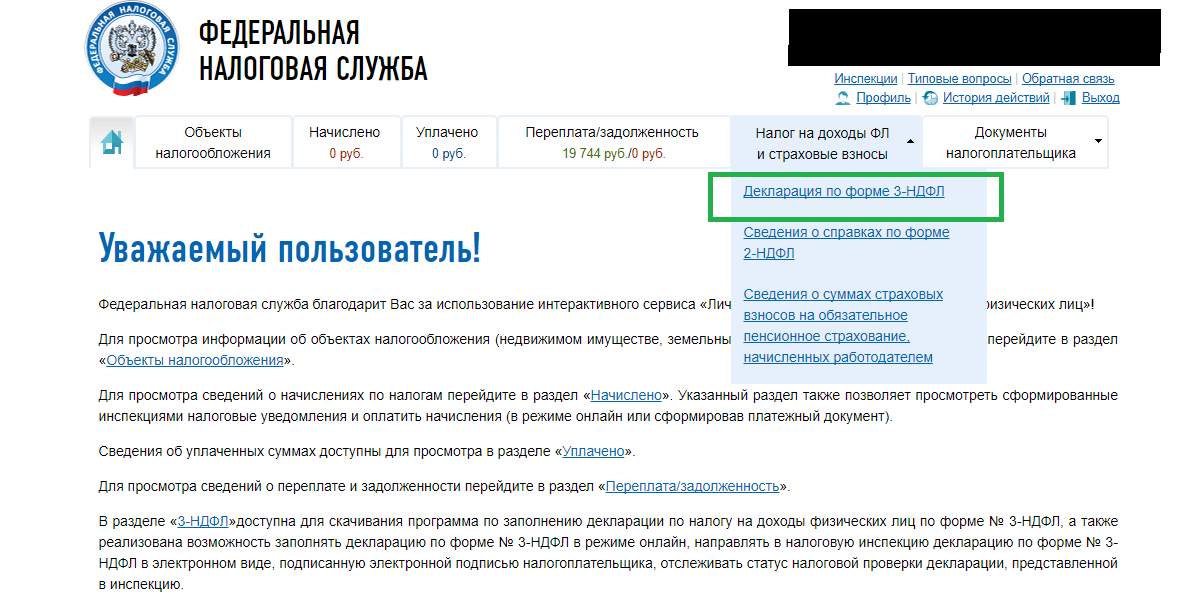

3-isiku tulumaksu veebis täitmine pole keeruline, selleks peab teil olema füüsilisest isikust maksumaksja registreeritud isiklik konto. Selle teenuse sisselogimise ja parooli saate föderaalsest maksuteenistusest pärast kõigi isikuandmete täpsustamist registreerimisel.

Paljud raamatupidamisteenuste operaatorid pakuvad kasutajatele mugavaid programme veebipõhise aruande täitmiseks, et neid hiljem Interneti kaudu saata või paberkandjal printida. See meetod on eelistatav neile maksumaksjatele, kes on raamatupidamisest kaugel ja kellel puudub aruannete täitmise kogemus. Sellele vormile andmete korrektseks sisestamiseks ei ole siiski vaja eriteadmisi.

Trahvid maksu tasumata jätmise ja deklaratsiooni vigade eest

Üksikisiku tulumaksu tasumata jätmise eest on ette nähtud rahatrahv, mis on 5% tasumata maksusummalt iga kuu eest alates viivitamise kuupäevast, sealhulgas mittetäielikult. Aruande puudumise eest, kui see ei sisalda üksikisiku tulumaksu summad tuleb tasuda, on trahv minimaalne - 1000 rubla. Tasumisele kuuluva maksu korral peate maksma trahvi kuni 30% kogunenud maksu summast.