Kako popuniti 3 poreza na dohodak u programu. Uputstvo za popunjavanje prijave za povraćaj poreza na dohodak građana za stan

Poreska deklaracija 3-NDFL je dokument kojim građani ( pojedinci) prijaviti državi porez na dohodak (PIT).

Na kraju kalendarske godine u bez greške 3-NDFL deklaracija se popunjava i podnosi poreskoj upravi sledeće grupe osobe:

- Građani koji samostalno obračunavaju i uplaćuju porez na dohodak u budžet: individualni preduzetnici na zajednički sistem oporezivanje, notari, advokati itd.

- Porezni rezidenti Ruske Federacije koji su primili prihod izvan Rusije(porez na dohodak se mora odbiti od ovog prihoda).

- Građani koji su ostvarili dodatni prihod koji podliježe oporezivanju. Na primjer:

- od prodaje automobila;

- od prodaje stana/kuće/zemljišta;

- od izdavanja stanova;

- od dobitka na lutriji;

- itd.

primjer: Godine 2016. Puškin A.S. prodao stan koji je bio u vlasništvu manje od 3 godine. Krajem 2016. godine (prije 30. aprila 2017.) Aleksandar Sergejevič je predao poreskoj upravi deklaraciju u obliku 3-NDFL, u kojoj je obračunat porez koji se plaća kao rezultat prodaje.

Također mogu popuniti i predati 3-NDFL deklaraciju građani koji žele da ostvare poreski olakšicu(da vrati dio plaćenog poreza). Na primjer:

- da dobijete poreski odbitak za školarinu ( detaljne informacije Za informacije o tome kako dobiti odbitak školarine pogledajte članak Odbitak poreza na školarinu);

- da dobijete poreski kredit za lečenje (za detalje o dobijanju poreskog kredita za lečenje pogledajte članak poreski odbitak za liječenje);

- za ostvarivanje poreske olakšice pri kupovini stana (detaljnije informacije o ostvarivanju olakšice pri kupovini stana pogledajte u članku Poreski odbitak pri kupovini stana);

- itd.

Koji je rok za podnošenje 3-NDFL deklaracije?

Građani koji prijave svoje prihode (na primjer, od prodaje imovine) moraju podnijeti 3-NDFL izjavu najkasnije do 30. aprila godine koja slijedi nakon godine u kojoj su prihodi primljeni.

primjer: Tyutchev F.I. 2016. godine prodao stan koji je bio u vlasništvu manje od 3 godine. Shodno tome, do 30. aprila 2017. Tyutchev F.I. potrebno je da podnesete 3-NDFL deklaraciju (koja odražava prodaju stana) poreskoj upravi.

Rok do 30. aprila ne važi za građane koji podnesu prijavu radi ostvarivanja poreskog olakšice. Oni imaju pravo da podnesu izjavu u bilo koje vrijeme nakon završetka kalendarske godine. Jedino ograničenje je da se porez na dohodak može vratiti samo tri godine.

primjer: Zoshchenko M.M. stekla plaćeno obrazovanje 2014. godine i radila paralelno (plaćen porez na dohodak). Zoshchenko M.M. ima pravo da podnese dokumentaciju za poreski odbitak (povrat poreza) za 2014. godinu u bilo koje vrijeme prije kraja 2017. godine.

Bilješka: Vrlo je česta zabluda da se poreska prijava mora podnijeti i do 30. aprila. Još jednom napominjemo da se radi o pogrešnoj zabludi, jer se rok do 30. aprila odnosi samo na slučajeve kada se prijavljuju prihodi.

Kako podnijeti 3-NDFL deklaraciju?

Izjava 3-NDFL se uvijek podnosi poreskoj upravi u mjestu registracije (registracije).

primjer: Građanin Ivanov I.I. registrovan (registrovan) u Ivanovu, ali ima privremenu registraciju u Moskvi. U ovom slučaju, Ivanov I.I. mora podnijeti deklaraciju kod poreska uprava Ivanovo.

Prijavu poreskoj upravi možete podnijeti na sljedeće načine: lično, poštom (vrijednim pismom sa spiskom priloga), putem interneta. Detaljan opis svaki način podnošenja prijave sa svim suptilnostima možete pročitati u našem članku Podnošenje prijave poreza na dohodak od 3 osobe poreznoj upravi

Kako popuniti 3-prijavu poreza na dohodak?

Deklaraciju 3-NDFL možete popuniti na sljedeće načine:

- koristite pogodnu uslugu na našoj web stranici. Program ne zahtijeva posebna znanja. Odgovarajući na jednostavna i razumljiva pitanja, kao rezultat, moći ćete preuzeti 3-NDFL deklaraciju spremnu za podnošenje poreznoj upravi.

- ručno popunite formular. Na našoj web stranici možete pronaći Obrasce i Obrasce 3-NDFL deklaracije, kao i uzorke popunjavanja.

- koristite program sa FTS-a. Program zahtijeva određeno razumijevanje obrasca 3-NDFL i poznavanje vaše poreske uprave i OKTMO koda.

Odgovornost i kazne za nepodnošenje i kašnjenje u rokovima za podnošenje 3-NDFL deklaracije

Ako deklaracija 3-NDFL nije podnesena na vrijeme, poreska inspekcija može izreći novčanu kaznu prema članu 119. Poreskog zakona Ruske Federacije. Iznos kazne iznosiće 5% neplaćenog iznosa poreza (koji se mora platiti prema prijavi) za svaki puni ili djelimični mjesec od dana kašnjenja (30. aprila). U ovom slučaju, minimalni iznos kazne je 1.000 rubalja, a maksimalni 30% iznosa poreza.

primjer: U 2015. godini, Sidorov Semyon Semenovich je prodao stan i morao je platiti 70.000 rubalja. porez na prihod od ove prodaje. Sidorov S.S. propustio rok za podnošenje 3-NDFL deklaracije (30.04.2016.) i predao je tek nakon dopisa poreske uprave 10.06.2016.

Iznos novčane kazne Sidorova C.S. bit će: 2 mjeseca. x (70.000 x 5%) = 7.000 rubalja.

Imajte na umu da se kazne primjenjuju samo na slučajeve u kojima je podnošenje 3-NDFL obavezno (na primjer, kada se prima prihod od prodaje imovine) i ne primjenjuju se na dobrovoljne slučajeve podnošenja 3-NDFL deklaracije (na primjer, prilikom primanja poreske olakšice).

Obrazac deklaracije 3-NDFL sastoji se od kompleta sastavni dijelovi i veliki broj dodatne stranice. Popunjavanje svakog od ovih elemenata će varirati u zavisnosti od specifične situacije koja se dešava u životu građanina koji prijavljuje porezne podatke. Dakle, prilikom prodaje stana i dobijanja poreske olakšice ovom prilikom, biće dostavljen isti papir 3-NDFL deklaracije, međutim podaci koji se u njega unose će se razlikovati, što znači da će se popunjavati različiti listovi dokumenta. U ovom materijalu ćemo vidjeti kako će tačno izgledati deklaracija 3-NDFL 2018, kako je samostalno popuniti i kako se zahtjevi za popunjavanje obrasca deklaracije mijenjaju u zavisnosti od okolnosti koje su se razvile u životu poreski obveznik.

Da damo konkretniji primjer popunjavanja obrasca deklaracije u 2017. godini, postavimo početne uslove.

Kirchanova Anastasia Sergeevna je u januaru prošle godine prodala svoj stan centralno područje grad Novosibirsk. Stan je pripao njenom prijatelju Andreju Aleksejeviču Livnevu. Kao rezultat prodaje, Kirchanova je dobila iznos od 2 miliona 500 hiljada jedinica ruske valute.

- PIB kupca: 547523833333.

Stan Anastasije Sergejevne prvobitno je stečen ne kupovinom, već nasleđivanjem od preminulog rođaka. Kupovina je obavljena 2014.

S obzirom na činjenicu da je Kirchanova primila sredstva nakon prodaje stana, klasifikovana kao prihod, ona je dužna da prijavi transakciju dostavljanjem podataka Federalnoj poreskoj službi države.

Informacije se daju pomoću obrasca deklaracije 3-NDFL.

Kirchanova je popunila formular 2017. Da bi ostvarila poreski odbitak za građane koji prodaju stambeni prostor, dužna je da dopuni Obrazac 3-NDFL dokumentima sa sledeće liste:

- ugovor o prodaji stambenog prostora i njegovom kupovini, koji su zaključile i potpisale obje strane;

- dokumenti o plaćanju, koji potvrđuju činjenicu da je Kirchanova primila novac koji ima ulogu plaćanja;

- dokumente koji su ukazivali na period tokom kojeg je Kirchanova bila vlasnik potrebnog stambenog prostora;

- potvrdu kojom se potvrđuje pravo na ulazak u nasljeđe Anastasije Sergejevne i da je ona vlasnica u odnosu na stan koji je ranije dobila.

U primjeru koji razmatramo, obveznik takse izjavljuje svoje pravo na imovinsko-orijentacijski odbitak zbog prodaje stambenog prostora građana. Za realizaciju ovog zadatka potrebno je popuniti 5 stranica obrasca deklaracije. Razmotrimo ih po redu.

Popunjavanje naslovne strane ne zahteva ozbiljan rad poreskog obveznika, jer je intuitivno čak i onome ko je prvi put vidi.

Odražava standardne informacije o poreskom obvezniku. Razmotrit ćemo njegovo popunjavanje u primjeru koji smo ranije opisali.

Korak 1. Prije svega, popunjavamo polje koje se zove "broj prilagodbe". Pomaže da se utvrdi:

- da li se deklaracija podnosi prvi put;

- da li se pojašnjava i ponovo podnosi.

Budući da u našem primjeru Kirchanova Anastasia Sergeevna prvi put izjavljuje svoje pravo na poreski odbitak, u ovu kolonu stavljamo vrijednost "0".

Korak 2 Zatim popunite kolonu, što podrazumijeva unos PIB-a. Ovaj broj se može naći u potvrdi o registraciji pojedinca u poreskom sistemu. U ovo polje unosimo podatke Kirčanove Anastasije Sergejevne: 547523222222.

Bilješka! TIN će se morati ponoviti na svakoj narednoj stranici obrasca.

Korak 3 Podatke unosimo u paragraf "poreski period". Podrazumijeva unos kodiranja koji se odnosi na određenu godinu. S obzirom da je stan prodat 2016. godine, a formular se popunjava 2017. godine, potrebno je u željenu kolonu unijeti kombinaciju brojeva “34”.

Korak 5 Zatim unesite vrijednost koda u odgovarajuće polje da biste označili određenu zemlju. Možete ga pogledati u Sveruski klasifikator zemlje. Šifra naše zemlje je predstavljena sledećim numeričkim nizom: 643. Ako nemate državljanstvo, morate uneti numerički niz 999 u obavezno polje.

Korak 6 Sada morate naznačiti kategoriju kojoj Kirchanova pripada kao poreski obveznik. Ona upisuje broj "760", a to ukazuje na njenu pripadnost pojedincima koji su uvršteni u kategoriju ostalih, koji prijavljuju prihode koje su primili i traže odbitak poreza na imovinu.

Korak 7 U narednim stavovima morate unijeti opšte lične podatke poreskog obveznika, i to:

- njegovo prezime;

- patronim.

Skraćenice nisu dozvoljene, svi podaci moraju biti upisani prema podacima navedenim u pasošu. Stranci imaju pravo da unesu svoja puna imena koristeći latinično pismo.

Datum rođenja je takođe označen onim koji je u pasošu. Mjesto rođenja također se popunjava podacima iz glavnog dokumenta građanina. U našem primjeru, građanin Kirchanova živi u gradu Novosibirsku i tamo je rođen, stoga to navodimo u dokumentu.

Polje koje se odnosi na podatke o dokumentu koji služi za potvrđivanje identiteta poreskog obveznika upisuje se u skladu sa podacima navedenim u njemu. Dokument ne može biti samo pasoš, tako da nije dovoljno naznačiti njegove „pozivne znakove“, već morate unijeti i kodiranje njegovog tipa. Može se naći u relevantnom vodiču. Slijed koda za pasoš bit će 21.

Stavka statusa poreskog obveznika podrazumijeva unos jedne od sljedećih opcija:

- rezident - broj 1;

- nerezident - broj 2.

Rezident je državljanin koji boravi u granicama naše zemlje 183 dana ili duže od navedenog perioda. Odbrojavanje se vrši u roku od 12 mjeseci, ne nužno kalendarski, međutim, slijede jedan za drugim u nizu.

Ko je poreski rezident Ruska Federacija? Ovo će vam pomoći da to shvatite. Hajde da pogledamo od čega zavisi poreski status, prateća dokumenta, i regulatorni okvir za rezidente i nerezidente.

U kolonu "mjesto prebivališta" upisujemo adresu službene registracije građanina, upisanu u pasoš ili njegov drugi dokument. Adresa uključuje sljedeće elemente:

- poštanski broj;

- kodiranje koje vam omogućava da odredite regiju;

- naziv grada ili drugog lokaliteta;

- ulica;

- kućni broj i zgrada, ako postoji;

- broj stana.

Kôd regije u slučaju našeg primjera bit će "54". Ovaj niz brojeva se odnosi na Novosibirsk region, u kojem živi Kirchanova Anastasia Sergeevna.

Imajte na umu da kod regije odgovara prvim brojevima PIB-a poreznog obveznika.

Nakon toga, potrebno je unijeti podatke o kontakt telefon poreski obveznik. Osim toga, na istom listu upisuje se broj stranica obrasca deklaracije u koji su upisani podaci.

Ovdje se navode i dokumenti priloženi obrascu deklaracije kao potvrda podataka unesenih u deklaraciju. U našem slučaju, ovi dokumenti će biti:

- primljeno na mjestu zaposlenja;

- fotokopija potvrde kojom se potvrđuje pravo vlasništva nad stanom;

- kopiju ugovora zaključenog između prodavca i kupca;

- dokument o plaćanju ili bankovni izvod koji potvrđuje transfer Novac prodavac;

- drugi dokumenti.

Na dnu naslovne strane obveznik poreskog odbitka označava trenutni datum popunjavanja i potpisuje se.

list "A"

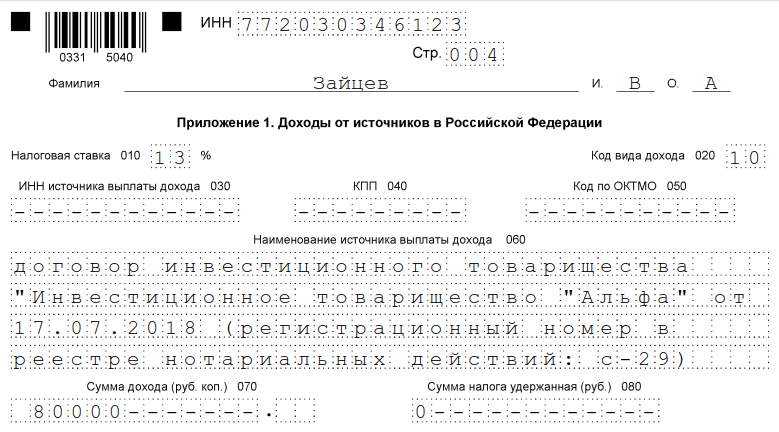

Sada je potrebno unijeti podatke u list označen s "A", koji odražava podatke o prihodu koji je Anastasia Sergeevna Kirchanova primila od Andreja Aleksejeviča Livneva kao plaćanje za kupovinu.

- U redu broj 020, koji označava vrstu primljenog prihoda, morate navesti redoslijed koda koji odgovara željenom gotovinskom računu. Sva kodiranja su data u dodatku dokumenta pod nazivom "procedura za popunjavanje 3-NDFL deklaracije". U našem primeru, prihod su sredstva dobijena kao rezultat prodaje stambenog objekta koji je gospođa Kirchanova primila u nasleđe, kodiranje "01" je pogodno za nas.

- Zatim morate navesti izvor sredstava, koji je u ovoj situaciji kupac stana. Prvo se upisuje njegovo ime, prezime i patronim, koji u našem slučaju zvuče kao Andrej Aleksejevič Livanov. Tada je naveden TIN kupca: 547523833333 u našem primjeru.

List "A" - primjer unosa informacija

Mora se navesti i šifra općinskog okruga u kojem živi Livanov. U našem primjeru, ovo će biti: 50701000001.

U kolonu sa nazivom "ukupan iznos prihoda" upisuje se iznos koji je kupac platio prodavcu za stan. U našem primjeru, to će biti 2 miliona 500 hiljada ruskih rubalja. Kolona, koja podrazumijeva upisivanje podataka o oporezivom dohotku, popunjava se istim iznosom od kojeg je građaninu odbijen porezni odbitak. Drugim riječima, smanjimo 2 miliona 500 hiljada za oslanjajući milion i u red unesemo podatke u iznosu od milion i po.

Iznos naplate poreza izračunavamo jednostavno: primljenu poresku osnovicu množimo sa stopom od 13%. Primljeni iznos je 195 hiljada rubalja. Za iznos poreza po odbitku navodimo nulu, jer njegova uplata još nije izvršena.

Svi podaci uneseni u traženi list će se zatim koristiti u drugom dijelu dokumenta.

list "D2"

Budući da je imovina naše heroine bila u vlasništvu manje od tri godine propisane zakonom, potrebno je popuniti prvi dio lista pod oznakom "D2".

Unošenje podataka u list "D2"

U kolonu 010 ponovo se popunjava ukupan iznos prihoda koji je ostvario poreski obveznik koji je prodao stambeni prostor. U našem slučaju, potreban iznos sredstava iznosio je 2 miliona 500 hiljada ruskih rubalja.

Red 020 potrebnog lista popunjava se iznosom poreskog odbitka koji građaninu pripada, a to je 1 milion ruskih rubalja. Ukoliko bi se prodao samo jedan od udjela navedenog stambenog prostora, tada bi se podaci morali unijeti u sljedeće redove:

Međutim, u našem primjeru ne postoje takvi uvjeti, pa redovi ostaju prazni.

U indikator broj 210 upisuje se puni iznos poreskih odbitaka koji pripadaju poreskom obvezniku u ovoj situaciji. To je u našem slučaju 1 milion rubalja.

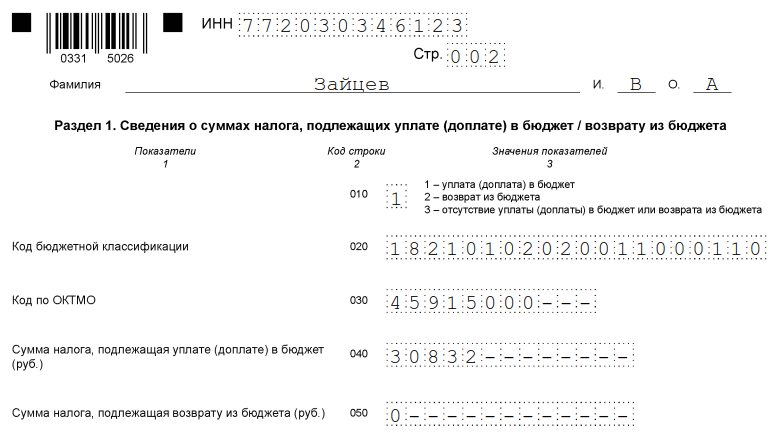

Prvi dio

Prvi dio podrazumijeva naznaku iznosa poreskih olakšica koji se moraju prenijeti u državnu blagajnu.

Anastasia Sergeevna Kirchanova u njega unosi šifru budžetske klasifikacije OKTMO, koja se može naći na adresi za svaki pojedinačni slučaj na web stranici poreske inspekcije.

Zatim u redu broj 020 ona označava šifru za budžetsku klasifikaciju naplate ličnih dohodaka, koja odgovara njenom slučaju.

U kolonu 040 upisuje se podatak o iznosu poreza koji se plaća u državni budžet. To je, kao što smo rekli gore, 195 hiljada ruskih rubalja.

Drugi dio

Drugi dio se obično popunjava prije prvog, jer se u njemu obračunava porezna osnovica i konačan iznos porezne naknade, no u članku smo ga predstavili kako bismo vam olakšali analizu primljene informacije.

- Nastavljamo sa označavanjem podataka, na početku ih unosimo u ćeliju broj 002. Ovdje je potrebno staviti broj 3 u situaciju iz primjera, što će značiti da primljeni prihod pripada kategoriji ostalih. Ostale opcije za željeni grafikon zvuče kao:

- dobit kontrolisanih stranih kompanija;

- dividende.

- Slijedi ćelija 010, u kojoj ponovo propisujemo ukupan iznos prihoda. Može se pogledati u listu pod oznakom "A", jer smo to već naznačili.

- Kolona 030 popunjava se ukupnim iznosom primljenog prihoda koji podliježe oporezivanju - ova vrijednost u našem primjeru iznosi 2.500.000 rubalja.

- Red 040 uključuje unos podataka o visini poreskog odbitka koji građanin duguje, a to je 1 milion rubalja.

- U red pod nazivom "porezna osnovica" upisuje se razlika između ostvarenog dohotka i iznosa poreskog odbitka. Već smo ga ranije izračunali i iznosio je ukupno 1 milion 500 hiljada rubalja.

- Broj ćelije 070 popunjava se množenjem poreske osnovice i trenutne stope od 13%, odnosno vrijednosti jednake 195 hiljada rubalja. Iznos poreske naknade se utvrđuje, dok se iznos zaokružuje na rublje, bez navođenja kopejki.

- Ranije nisu oduzimana sredstva od prihoda koje je primila Kirchanova, pa se u ćeliji broj 080 mora navesti broj nula.

- Da biste izračunali vrijednosti

![]()

Popunjavanje deklaracije prilikom prodaje automobila, uzimajući u obzir potvrdu troškova njegove kupovine

Razmotrimo još jedan problem s početnim podacima koje smo ustanovili, koristeći primjer istog prodavca (Anastasia Sergeevny Kirchanova) i istog kupca (Andrey Alekseevich Livanov). Samo ovaj put, kupac je kupio automobil umjesto stambene nekretnine, čija je cijena iznosila 400 hiljada ruskih rubalja. Automobil je bio u vlasništvu Anastasije Sergejevne manje od perioda potrebnog za oslobađanje od naplate poreza, stoga je dužna da izvrši uplatu u državnu blagajnu.

Identifikacioni brojevi poreskog obveznika ostaju isti:

- PIB nosioca: 547523222222;

- PIB kupca: 547523833333.

Kako bi umanjila poresku osnovicu od koje će se obračunavati porezna taksa, Kirčanova podnosi na proveru dokument kojim potvrđuje njene troškove prilikom kupovine automobila, odnosno ugovor sa prethodnim vlasnikom.

Osim toga, za godinu koja nas zanima, Kirchanova je na svom radnom mjestu u kompaniji Lyutik LLC primila platu u iznosu od 171 hiljadu ruskih rubalja. Zadržavanje naplate poreza na dohodak građana izvršeno je na vrijeme. Stopa zadržavanja bila je 13%. Sve naknade se prenose u državni budžet.

Naslovna strana

Popunjavanje naslovne stranice prilikom prodaje automobila vrši se slično metodi opisanoj u prvom primjeru, gdje je Andrej Aleksejevič Livanov kupio stan od Kirchanove Anastasije Sergejevne, a ne automobil. Sve iste vrijednosti upisuju se u iste redove, budući da naslovna stranica nema direktnu vezu sa naplatom poreza, ona služi samo kao platforma za unos podataka o samom obvezniku, koji je primio prihod.

List sa oznakom "A"

Ovaj list pokazuje informacije vezane za prihode koje prima Kirchanova. Pritom se ne podrazumijeva samo prihod od prodaje automobila, već i sredstva dobijena na glavnom mjestu zaposlenja.

Prije svega, u potrebnom listu potrebno je odraziti podatke koji se odnose na poreznog agenta - organizaciju poslodavaca Kirchanova. U ovoj situaciji, ovo je Lyutik doo.

Za ovu organizaciju, list "A" mora navesti sljedeće informacije:

- puni naziv kompanije;

- identifikacioni broj poreskog obveznika;

- šifra razloga za registraciju kompanije.

Također je potrebno popuniti kodiranje za OKTMO.

Drugi paragraf potrebnog lista, red 020, podrazumijeva unošenje vrste prihoda koje prima građanin Kirchanova. Značenje kodiranja mora se naći u dodatku uputstava za popunjavanje obrasca 3-NDFL.

Za sredstva primljena po glavnom ugovoru o radu, kodiranje će izgledati kao "06".

- ukupan prihod;

- iznos prihoda koji podliježe porezu.

U prvom slučaju, informacije će se morati tražiti u certifikatu pod oznakom 2-NDFL, koji se može dobiti na radnom mjestu, u računovodstvu. U njemu pronađite sljedeće stavke i izvršite prijenos informacija:

Zapisivanje iznosa poreza koji je obračunat i zadržan od poreskog obveznika vrši se i korišćenjem tražene potvrde. U njemu pronađite sljedeće stavke:

I izvršite transfer.

Ukupan iznos primljenog prihoda u našem slučaju bit će 171 hiljada ruskih rubalja. Također će biti predmet odbitaka u korist državnog trezora. Izračunavanje dospjelog iznosa naplate je jednostavno: potrebno je 171 hiljadu pomnožiti sa 13%. Kao rezultat toga, dobili smo vrijednost jednaku 22 hiljade 230 rubalja.

Sada ćemo utvrditi visinu prihoda od prodaje motornog vozila. Šifra za vrstu ovog prihoda mora se upisati u ćeliju 020. U ovom slučaju šifra će izgledati kao kombinacija sljedećih brojeva: 02. Podrazumijeva prijem sredstava od prodaje imovine „drugačije“ prirode .

- upisati njegovo prezime, ime, patronim;

- naznačiti svoj identifikacioni broj poreskog obveznika;

- kod općina, kojoj pripada g. Livnev u mjestu prebivališta.

Iznos prihoda primljen od Kiseleva je 400 hiljada ruskih rubalja. Troškovi, koje je potvrdila građanka Kirčanova, napravljeni za kupovinu automobila iznosili su 300 hiljada. Shodno tome, stupac primljenog prihoda popunjava se razlikom između iznosa prodaje i kupovine - 100 hiljada rubalja.

Sada izračunavamo iznos obračunatog poreza. Da biste to učinili, potrebno je pomnožiti primljeni iznos od 100 hiljada sa 13%. Kao rezultat, dobijamo 13 hiljada rubalja. Porez nije zadržan, Kirčanova je ukupno prenijela 0 rubalja u trezor.

List sa oznakom "D2"

Za dobijanje odbitak imovine u visini troškova koji su nastali za kupovinu mašine potrebno je popuniti prvi dio traženog lista.

Za početak, u indikator pod oznakom 130 upisuje se puni iznos prihoda koji je primila građanin Kirchanova, koji je u našem primjeru iznosio 400 hiljada.

Više indikatora na listu "D2" nije potrebno popunjavati i prelazimo na sljedeći odjeljak.

Sekcija broj "1"

Popunjavanje prvog dijela je završni dio posla na popunjavanju obrasca deklaracije, međutim, mi ga prvo predstavljamo u ovom materijalu.

U kolonu sa iznosom poreza koji se mora platiti u državnu blagajnu potrebno je uneti prethodno primljeni iznos od 13 hiljada rubalja.

Ne zaboravite da u istom odeljku navedete šifru opštine na čijoj teritoriji će se plaćati porez. Ako ne znate šifru koju tražite, možete dobiti savjet o tome od porezne uprave kojoj pripadate u mjestu gdje živite.

OKTMO kod se također može pronaći na web stranici Federalne porezne službe, za to samo unesite adresu u odgovarajuću kolonu.

Broj ćelije 020 popunjava se šifrom budžetske klasifikacije za porez na dohodak fizičkih lica - 182 1 01 02030 01 1000 110. U red broj 040 upisuje se podatak o visini poreskog odbitka. Kako smo saznali, njegova veličina će biti 13 hiljada.

Sekcija broj "2"

Završimo razmatranje ove opcije direktnog popunjavanja obrasca deklaracije njegovim drugim odjeljkom. U njemu, kao što se sjećate, obračunavamo osnovicu za naplatu poreza i još jednom utvrđujemo konačan iznos samog poreznog odbitka.

Dakle, obratimo pažnju na kolonu 002. U njoj mora biti naznačeno da je prihod od prodaje automobila drugačiji, odnosno da nije došao kao dobit strane kompanije pod kontrolom, niti u vidu dividendi .

Redak 010 predstavlja ukupan iznos primljenog prihoda, čiji je iznos iznosio 517 rubalja (prihod od prodaje automobila i od glavnog mjesta rada).

Zatim utvrđujemo iznos koji je osnova za oporezivanje, odnosno čiji dio podliježe prijenosu u državnu blagajnu. Uklapa se u red 030 i iznosi 271 hiljadu rubalja (571.000 - 300.000 (odbitak)).

13% od 271 hiljade je 35 hiljada 230 rubalja. Pošto je poslodavac, koji je poreski agent, zadržao 22 hiljade 230 rubalja od Kirčanove, ova vrednost se mora uneti u red 080.

To znači da se plaća razlika između ukupnog iznosa poreza i iznosa novca koji je već uplaćen u državnu blagajnu, a to je 13 hiljada rubalja. Ovu razliku unosimo u kolonu 130.

Upis u obrazac deklaracije podataka o prihodima dobijenim kao zakupnina

Predstavimo početne podatke sljedećeg primjera. Ista heroina, Kirchanova Anastasia Sergeevna, iznajmljuje stan. Njen stanar, Andrej Aleksejevič Livnev, plaća Kirčanovoj 25 hiljada ruskih rubalja za mesec dana života u stanu. Ispada da je prihod građanina Kirčanove iznosio 300 hiljada za godinu dana.

Ako je naša heroina primala prihod iz samo jednog izvora, odnosno od arnedatora Livneva, tada je dužna unijeti podatke u obrazac za deklaraciju, dok ispunjava sljedeće stranice:

- naslovna stranica;

- prva sekcija;

- druga sekcija;

- list sa oznakom A.

Popunjavanje početne stranice

Naslovna stranica u ovom slučaju se također popunjava slično metodama opisanim ranije. Budući da sadrži samo podatke o obvezniku koji unosi podatke u obrazac prijave, nije teško zapamtiti redoslijed popunjavanja.

List s oznakom "A"

Ovaj list sadrži podatke koji se odnose na prihode koje građanin prima. To znači da će se baviti rentom od gospodina Livneva, plaćenom u korist građanina Kirčanove.

Red numerisan kombinacijom brojeva 020 određuje vrstu prihoda. Budući da je prihod dobijen kao rezultat prijenosa bilo koje imovine na korištenje označen 04, mora biti naznačen.

Ukupan iznos prihoda koji je primila Kirchanova iznosio je 300 hiljada ruskih rubalja. Prijenos stana stambenog prostora u zakup može se izvršiti na osnovu ugovora zaključenog između stranaka, kojim se utvrđuju uslovi za prijenos sredstava i u potpunosti regulišu preostale nijanse postupka.

U ovom slučaju, termin 040 podrazumeva naznaku godišnjeg iznosa prihoda koji je poreski obveznik primio. 070 ćelija zahtijeva unos iznosa poreza po odbitku, koji u ovoj situaciji iznosi 0 rubalja, jer porez još nije prenesen.

Obračunati porez će biti 39 hiljada ruskih rubalja (300.000*13%=39.000). Ukupne vrijednosti se prenose u drugi paragraf originalnog lista "A".

Odjeljak jedan

Završavanje prvog odjeljka, kao iu prethodnim primjerima, uglavnom je posvećeno informacijama o visini naplate poreza koji se mora uplatiti u državnu blagajnu.

Skrećemo vam pažnju da se popunjava iu slučajevima kada je poreski obveznik uplatio nepotrebno veliki iznos, a ovaj višak tvrdi da vraća.

Na početku se informacije unose u kodnu ćeliju sveruskog klasifikatora opština. Njegovo određivanje se vrši prema teritorijalnoj lokaciji uplatitelja, odnosno, u stvari, na kojoj teritoriji će prenositi sredstva u državnu blagajnu.

Kod koji vam odgovara možete pronaći na web stranici porezne službe upisivanjem adrese prebivališta u odgovarajuće polje. Unesite primljene podatke u red 030.

Ćelija pod brojem 02 sadrži informacije o šifri za budžetsku klasifikaciju poreskog odbitka na dohodak pojedinca, koji je građanin Kirchanova u našem članku. To izgleda ovako: 182 1 01 02030 01 1000 110.

Iznos naplate poreza, koji podliježe prijenosu u državnu blagajnu, iznosi 39 hiljada rubalja. Mora se uneti u ćeliju 040.

Sekcija dva

Sada prelazimo na popunjavanje drugog dijela obrasca deklaracije. Njime se utvrđuje veličina finansijske osnovice koja podliježe naplati poreza, kao i konačni iznos poreza.

Dakle, red pod brojem 002 je ispunjen informacijama o tome koju vrstu prihoda prima Kirchanova. S obzirom da sredstva nisu dividende ili prihodi kontrolisanih stranih kompanija, potrebno je staviti broj 3, čija se oznaka definiše kao prihod drugog plana.

Red 010 predstavlja ukupan iznos primljenih sredstava. Kao što se sjećamo iz primjera, za jednogodišnji period iznosio je 300 hiljada. Budući da se obrazac deklaracije u ovom slučaju prenosi godinu dana, ovaj iznos se mora navesti.

U sljedećoj ćeliji, 030, dupliciramo vrijednost unesenu u red 010. Ova kolona podrazumijeva naznaku iznosa koji podliježe oporezivanju.

Ukoliko obveznik ima potraživanja da dobije poreski odbitak za porez na dohodak građana, potrebno je popuniti red 040. U primjeru, građanin Kirchanova nema takvo pravo, pa ga izostavljamo.

U redu 060 ponovo se duplira iznos od 300 hiljada rubalja, jer podrazumeva konačno utvrđivanje oporezivog iznosa.

U sljedećoj ćeliji 070 nalazi se poreska osnovica pomnožena sa stopom, odnosno u njoj se, zapravo, upisuje iznos poreskog odbitka koji se prenosi u državnu blagajnu. Radi se o oko 39 hiljada rubalja.

S obzirom na to da od sredstava koja je Kirchanova primila nije prethodno izvršen porez po odbitku, u kolonu 080 upisujemo vrijednost jednaku nuli.

Za obračun sredstava koja se plaćaju trezoru u redu 130 potrebno je dobiti razliku između indikatora redova 070 i 080. U našem slučaju, rezultat obračuna će također biti jednak 39 hiljada, dakle, mi zapišite ih.

Unosimo podatke u obrazac za deklaraciju da bismo dobili imovinski odbitak

Kao iu svim prethodnim primjerima, prvo definiramo uslove.

Kirchanova Anastasia Sergeevna, koja radi u preduzeću LLC Lyutik, primila je prihod u obliku 171 hiljade jedinica ruske valute za period oporezivanja koji nas zanima (2016.). Njen poslodavac, kao poreski agent, uspješno je prebacio 13% njenih prihoda u državnu blagajnu.

Iste godine, Anastasia Sergeevna kupila je stan u centru grada. Kupoprodajna cijena iznosila je 2 miliona 500 hiljada rubalja. Potvrda da je ona jedini vlasnik stambenog prostora izdata je na njeno ime 22.10.16.

Prijem stambenog prostora u funkciju izvršen je u skladu sa relevantnim aktom, sačinjenim i potpisanim 25. oktobra iste godine.

S obzirom da je svrha popunjavanja obrasca deklaracije od strane naše heroine djelimično povraćaj poreza koji je uplatila u državnu blagajnu, a koji ima pravo potraživati prilikom kupovine stana, potrebno je prikupiti određeni paket dokumenata i priložiti ga na formu. To uključuje:

- sertifikat 2-NDFL, koji izdaje direktno poslodavac (u našem slučaju to je Lutik doo);

- fotokopija papira kojim se dokazuje pravo vlasnika (Kirchanova) na posjedovanje željene nekretnine;

- kopiju uplatnice kojom se potvrđuje plaćanje prodavcu stambenog prostora, odnosno građevinskoj kompaniji;

- akt o prihvatanju stana od strane vlasnika i njegovom ustupanju u rad od strane investitora.

Naslovna strana

U ovoj situaciji naslovna strana popunjen podacima o poreskom obvezniku. Ovaj postupak smo demonstrirali u prvom primjeru. U ovoj verziji, također ostaje nepromijenjen.

List sa oznakom "A"

Podaci u traženom listu se prenose iz potvrde obrasca 2-NDFL koju je gđa Kirchanova primila na mjestu zaposlenja, a to je kompanija Lyutik LLC.

Prije svega, potrebno je navesti podatke o poreznom agentu. Ova lista uključuje sljedeće naslove:

- šifra razloga za registraciju Lyutik doo;

- matični broj obveznika poreskih odbitaka.

U već poznati red 020, koji prikazuje vrstu primljenog primanja, upisujemo broj 06. Označava sredstva primljena po ugovoru između poslodavca i zaposlenog, od kojeg su izvršena sva odbitka po osnovu državne blagajne.

Ponovo pogledajte pomoć 2-NDFL i iz paragrafa 5.1-5.2 prenesite informacije u kolone sa:

- ukupan iznos primljenog prihoda;

- oporezivi prihod.

Obje ove vrijednosti bit će jednake 171 hiljadu rubalja, koje je građanka Kirchanova dobila na svom radnom mjestu godinu dana.

- puni iznos poreza;

- zadržani iznos poreza.

Budući da su, prema uslovima zadatka, u blagajnu uplaćena sva dospjela sredstva, potrebno je pronaći vrijednost i upisati je u istom iznosu u oba navedena reda. Dakle, množimo 171 hiljadu sa 13% stope poreza na dohodak i dobijemo 22 hiljade 230 ruskih rubalja.

List sa oznakom "D1"

Ovaj dio obrasca deklaracije će odražavati troškove koje je naša heroina napravila prilikom kupovine stana.

Otvaramo prvu stavku i počinjemo pažljivo unositi podatke o stečenoj imovini.

- Prije svega, trebate unijeti broj koda, koji odgovara vrsti nabavljenog objekta. Za stan je označena kao "2". Ako bi se kupila kuća, Anastasia Sergeevna bi u kolonu upisala jedinicu, ako bi sobu - trojku. Zatim morate odrediti vrstu vlasništva nad imovinom. Dakle, pošto je Kirčanova isključivo vlasnik objekta, pišemo broj 1.

- Zatim navedite znak obveznika porezne naknade. Za to služi kolona 030. Anastasia Sergeevna u nju unosi niz brojeva „01“, jer upravo ona odražava da je odbitak napravio vlasnik.

- Polje 040 se koristi za primanje odbitka na poseban način. Drugim riječima, penzioneri, na primjer, imaju pravo da prenesu poreski odbitak na periode oporezivanja koji su prethodili onom za koji se podnosi obrazac prijave. Budući da Kirchanova ne pripada ovoj kategoriji i ne namjerava da prenese odbitak, ona mora staviti nulu u ovo polje.

- Zatim morate navesti adresu imovine na teritoriji naše zemlje, odrediti datum kada je Kirchanova službeno registrovana kao vlasnik stambenog prostora (u našem primjeru, to je 22. oktobar). Osim toga, ovdje je potrebno unijeti i iznos udjela u vlasništvu (u našem slučaju to je potpuno vlasništvo). Oznaka godine korištenja odbitka - još jedna važna tačka, koji se mora završiti.

- Iznos nastalih troškova takođe je prvi put naveden u listu D1. Ne može prelaziti dva miliona ruskih rubalja, jer je ta vrijednost maksimalna prema slovu zakona.

Ispostavilo se, uprkos činjenici da je trošak stana u slučaju Kirchanova A.S. ispalo je 500 hiljada rubalja više, razlika jednostavno sagorijeva.

U drugom delu dotičnog lista, gospođa Kirčanova mora da sprovede postupak obračuna za naš odbitak.

Da biste to učinili, u koloni 2.7 prikazuje se puni iznos primljenih sredstava, koji je jednak 171 hiljadu rubalja. Unos iste vrijednosti mora se ponoviti za kolonu 2.8.

Pošto je u tekućem poreskom periodu građanin primio samo 171 hiljadu, preostalih milion 829 hiljada prenosi se u naredni poreski period. Ova razlika je navedena u paragrafu 2.10.

Prvi dio

U ovom dijelu još jednom moramo navesti iznos poreza koji je potrebno prenijeti u državni budžet. Na početku ponovo označavamo OKTMO kodiranje teritorije na kojoj će naša junakinja uplatiti porez u državnu blagajnu. Gdje pronaći informacije o tome, više puta smo spomenuli gore. Možete otići na web stranicu porezne službe ili pogledati direktno u sam klasifikator. Međutim, bit će mnogo brži za korištenje specijalizovana usluga od prve verzije.

Red 020 sadrži podatke o šifri budžetske klasifikacije. Za naš primjer, to će biti 182 1 01 02030 01 1000 110.

Kolona 060 podrazumijeva upisivanje iznosa poreza koji se mora vratiti iz državnog budžeta. Pošto je ove godine Kirčanova na svom radnom mestu primila 171.000 rubalja, a od toga u državnu kasu uplatila 22.230 rubalja, ovaj iznos se mora uneti u prazne ćelije.

Drugi dio

Sada je potrebno utvrditi iznos finansijske osnovice koja podliježe poreskim olakšicama. Za to koristimo sljedeće linije:

- 010 – ukupno primljena sredstva;

- 030 - sva sredstva koja podliježu oporezivanju.

Isti pokazatelj će biti upisan u svaku od kolona, što će iznositi 171 hiljadu prihoda godišnje koje naša heroina prima na mjestu zaposlenja.

U ćeliju 040 prenosi se i iznos prihoda koji građanin prima, za koji se umanjuje poreska osnovica.

Razlika između indikatora redova 030 i 040 je nula rubalja, stoga se kolona 060 porezne osnovice popunjava ovom cifrom. Ista vrijednost je navedena u sljedećem redu 070.

Iznos porezne naknade upisuje se u red 080, to je, kao što se sjećate, 22 hiljade 230 ruskih rubalja. da biste dobili informacije za ćeliju 140, morate pronaći razliku između indikatora stupaca 080 i 070. U našem slučaju, to će biti 0 rubalja. To znači da isplatilac ima pravo na povraćaj sredstava iz državnog budžeta u iznosu od 22 hiljade 230 rubalja.

Sažimanje

Kao što vidite, čak i neiskusni poreski obveznici mogu unijeti podatke u obrazac 3-NDFL deklaracije, i oni će djelovati čisto intuitivno. Obrazac su razvili stručnjaci Federalne porezne službe na način da građani ne gube vrijeme proučavajući pravila za popunjavanje obrasca deklaracije, ali se mogu nositi sa zadatkom u kratkom vremenu.

Napominjemo da u ovom članku nismo razmotrili sve slučajeve popunjavanja obrasca deklaracije. U životu poreskih obveznika javljaju se različite situacije, pa će se mijenjati i listovi koji se popunjavaju.

U svakoj situaciji koja zahtijeva pojašnjenje, imate pravo da se konsultujete sa stručnjacima hotline Federalna poreska služba. Preporučujemo da idete na najjednostavniji način i preuzmete sa službenog elektronski resurs pruža specijalizirani program pomoću kojeg možete popuniti 3-prijavu poreza na dohodak bez zagonetki o tome koje informacije gdje staju. Glavna pozitivna karakteristika ovog programa nije čak ni pojednostavljen način rada i ozbiljno smanjenje vremenskih troškova, već činjenica da na osnovu rezultata popunjavanja samostalno generiše obrazac deklaracije, ubacuje potrebne podatke u odgovarajuće kolone i šalje gotov obrazac na štampanje. Preporučujemo da obratite pažnju na to.

Ako se ipak odlučite popuniti tradicionalnu metodu, pažljivo proučite naš članak i budite sigurni da će sve uspjeti.

Video - Kako popuniti 3 prijave poreza na dohodak za 5 minuta

Za prijavu za odbitak poreza na imovinu potrebno je priložiti kopiju ugovora o kupovini stambenog prostora, kopiju dokumenta o vlasništvu nad stambenim prostorom ili akta o prenosu stambenog prostora na poreskog obveznika. Pored toga, potrebno je priložiti isprave o plaćanju koje su izvršene na odgovarajući način i koje potvrđuju uplatu sredstava od strane poreskog obveznika, na primjer, za popravku prostora ili plaćanje kamate na kredit, ako su i ovi troškovi odbitne (priznanice za kreditne naloge, Izvodi iz banke o prijenosu sredstava sa računa kupca na račun prodavca, roba i gotovinski računi, akte o kupovini materijala od fizičkih lica, navodeći u njima adresu i podatke o pasošu prodavca i druge dokumente).

- Obrazac zahtjeva za odbitak poreza na imovinu za troškove kupovine stana.

- Kako dobiti poresku olakšicu za kupovinu stana i drugih stanova.

Uzorak popunjavanja deklaracije 3 porez na dohodak fizičkih lica.

Prilikom punjenja poreska prijava za porez na dohodak građana (obrazac 3-NDFL) za 2015. preporučujemo korištenje programa "Deklaracija 2015", koji se može besplatno preuzeti na web stranici Federalne poreske službe Rusije. Pročitajte više ovdje.

Program „Deklaracija 2015“ je takođe postavljen na veb-stranici Glavnog istraživačkog računarskog centra (GNIVTs) Federalne poreske službe Rusije (www.gnivc.ru) u odeljku „Izjave“ naslova „Softver“.

Početni podaci: Livanova Natalya Mikhailovna (TIN 772455555555) je 2015. godine primila prihod od Parka u Izmailovu LLC u iznosu od 171.000 rubalja. Porez na dohodak fizičkih lica poslodavac zadržava po stopi od 13 posto i u cijelosti se prenosi u budžet.

U 2015. godini N.M. Livanova je izvršila troškove kupovine stana od pojedinca u iznosu od 2.500.000 rubalja. Potvrda o vlasništvu izdata je N.M. Livanov dana 22.10.2015. godine, akt o prijemu i ustupanju stana izdat je 25.10.2015.

Da bi se ostvario odbitak poreza na imovinu za troškove pribavljanja stana iz stava 1. podstav 2. člana 220. poreski broj Ruska Federacija (u daljem tekstu Kodeks) N.M. Livanova mora uz poresku prijavu za 2015. priložiti sljedeće dokumente:

1. dokumenti koji potvrđuju prihode primljene od poreskog agenta:

2. Dokumenti potrebni za ostvarivanje odbitka poreza na imovinu za troškove kupovine stana:

Kopija potvrde o vlasništvu nad stanom od 22.10.2015.godine - 1 strana;

Kopije dokumenata koji potvrđuju uplatu N.M. libanska sredstva prodavcu stana u cijelosti - račun na 1 stranici;

Kopija akta o prijemu i ustupanju stana od 25.10.2015. - 1 str.

NASLOVNA STRANA

Prilikom popunjavanja naslovne strane poreske prijave, koja se sastoji od jedne stranice, odraziti opće informacije o poreskom obvezniku.

Na naslovnoj strani (vidi sliku 2) poreske prijave u polje „Broj usklađivanja“ upisuje se broj 0, budući da je poreska prijava N.M. Prvi put je predstavljena Livanova o prihodima za 2015. godinu.

Stavka "TIN" označava identifikacioni broj poreskog obveznika - pojedinca, koji je naveden u dokumentu koji potvrđuje poresku registraciju ovog lica kod poreske uprave Ruske Federacije. Ukoliko poreski obveznik nema PIB, ovaj se rekvizit ne popunjava. U našem primjeru zapisujemo TIN Livanove N.M. 7724555555. Polje "PIB" popunjava se i na svim narednim listovima deklaracije.

U paragrafu „Poreski period (šifra)“ već je upisan broj 34 - ovo je šifra poreskog perioda (2015), zatim se navodi izvještajni poreski period - 2015.

U polje „Dostavljeno poreskom organu (šifra)“ upisuje se četvorocifreni broj poreskog organa u kome je poreski obveznik registrovan kod poreza. U našem primeru, 7724, gde je 77 kod regiona (Moskva), 24 je broj poreske uprave (poklapa se sa prve četiri cifre PIB-a Livanove N.M.).

Polje koda zemlje je numerički kod država čiji je državljanin. Šifra zemlje je naznačena u skladu sa Sveruskim klasifikatorom zemalja svijeta OK (MK (ISO 3166) 004-97) 025-2001 (ili OKSM klasifikatorom). Ako osoba nema državljanstvo, u polju „Šifra zemlje“ se navodi šifra države koja je izdala dokument kojim se dokazuje njegov identitet. Na primjer, kod 643 je kod Rusije, kod 804 je kod Ukrajine. Ako pojedinac nema državljanstvo, označava se šifra 999.

Polje „Šifra kategorije obveznika“ popunjava se na osnovu Imenika datog u Prilogu br. 1. Postupka za popunjavanje obrasca poreske prijave za porez na dohodak fizičkih lica (u daljem tekstu: Postupak). N.M. Livanova u prijavi navodi šifru poreskog obveznika – 760 – „drugo fizičko lice koje prijavljuje prihod u skladu sa članovima 227.1 i 228. Zakonika, kao i radi ostvarivanja poreskih olakšica u skladu sa članovima 218-221. Zakonika, ili za drugu svrhu."

U stavovima „Prezime“, „ime“, „patronim“ navodi se prezime, ime i prezime poreskog obveznika pojedinca, bez skraćenica, u skladu sa ličnim dokumentom. Za strane fizičke osobe dozvoljeno je korištenje slova latinice prilikom pisanja.

Srednje ime može izostati ako nije naznačeno u dokumentu kojim se dokazuje identitet poreskog obveznika.

U stavci "Datum rođenja" datum rođenja (dan, mjesec, godina) se označava uzastopnim pisanjem podataka arapskim brojevima, na primjer, 01.01.1977., gdje je 01 dan, 01 mjesec, 1977. je godina rođenja.

Polje "Mjesto rođenja" popunjava se u skladu sa ličnim dokumentom. U našem primjeru - Moskva.

Polja pod naslovom „Podaci o ličnom dokumentu“ popunjavaju se na osnovu odgovarajućeg dokumenta. U ovom slučaju, "Šifra vrste dokumenta" se bira iz imenika kodova dokumenata, koji je Dodatak br. 2 proceduri popunjavanja 3-NDFL. Pasoš državljanina Ruske Federacije ima šifru - 21.

U stavu „Status poreskog obveznika“ ukazuje se na status pojedinca – poreskog obveznika. Istovremeno, broj 1 unose porezni rezidenti Ruske Federacije (tj. pojedinci koji stvarno borave na teritoriji Ruske Federacije najmanje 183 kalendarska dana u roku od 12 uzastopnih mjeseci). Pojedinci koji nisu porezni nerezidenti Ruske Federacije unose broj 2 u polje "Status poreznog obveznika".

U poljima pod rubrikom „Sjedište poreskog obveznika“ navodi se puna adresa prebivališta poreskog obveznika na osnovu dokumenta kojim se dokazuje njegov identitet ili drugog dokumenta kojim se potvrđuje adresa prebivališta.

Elementi adrese su: "Poštanski broj", "Pozivni broj", "Okrug", "Grad", " Lokalitet", "Ulica", "Kuća", "Zgrada", "Stan". Ako ne znate svoj indeks, onda ovdje možete pročitati kako da saznate indeks po adresi.

"Regionalni kodovi" je šifra subjekta Ruske Federacije na čijoj teritoriji pojedinac ima prebivalište. Šifra regiona se bira iz imenika "Regionalni kodovi" (Dodatak br. 3 Proceduri) (poklapa se sa prve dve cifre PIB-a Livanove N.M.).

Pored podataka o poreskom obvezniku, na naslovnoj strani se navodi ukupan broj popunjenih stranica deklaracije i broj pratećih dokumenata (njihovih kopija) koji su joj priloženi. U tom slučaju, poreski obveznik ili njegov zastupnik ima pravo da sačini registar takvih dokumenata i da ga priloži uz prijavu. U našem primjeru, prateća dokumenta su priložena na 4 lista (potvrda 2-NDFL, kopija potvrde za stan, kopija računa, kopija akta o prijemu i prijenosu stana).

Na dnu svake popunjene stranice prijave poreski obveznik ili njegov zastupnik stavlja svoj potpis i datum potpisivanja.

Ako deklaraciju potpisuje zakonski ili ovlašćeni predstavnik poreskog obveznika, uz nju treba priložiti kopiju dokumenta koji potvrđuje ovlašćenje ovog lica.

List A popunjava se na osnovu Potvrde na obrascu 2-NDFL za 2015. godinu koju je primila Livanova N.M. sa njihovog radnog mjesta - iz Parka u Izmailovu doo (vidi sliku 2).

Prilikom navođenja u listu A deklaracije 3-NDFL informacija o prihodima primljenim od Parka u Izmailovo LLC (to je poreski agent), potrebno je odraziti podatke o poreskom agentu (ime, TIN / KPP), a takođe popuniti u polju "OKTMO Code", čija vrijednost mora odgovarati indikatoru polja "OKTMO Code" klauzula 1.3 Potvrde u obrascu 2-NDFL (primjer ovog certifikata je prikazan na slici 1).

U redu 020 - šifra vrste prihoda potrebno je navesti šifru iz imenika - šifre vrsta prihoda, koji je dat u Dodatku br. 3 proceduri popunjavanja 3-NDFL. Pošto je poslodavac za Livanovu N.M. poreski agent, tj. za njega prenosi porez na dohodak, što dokazuje potvrda 2-NDFL (primjer ove potvrde je prikazan na slici 1), zatim postavljamo šifru za vrste prihoda - 06 - „Prihodi ostvareni po osnovu zaposlenja (građansko-pravni) ugovor, porez od kojeg zadržava porezni agent."

Ukupan iznos prihoda i iznos oporezivog prihoda treba prenijeti iz st. 5.1 i 5.2 Potvrde u obrascu 2-NDFL. Iznosi obračunatog i zadržanog poreza prenose se iz st. 5.3 i 5.4.

Ukupan iznos prihoda od Parka u Izmailovu LLC je 171.000 rubalja, iznos oporezivog prihoda je 171.000 rubalja. Iznos poreza iznosio je 22.230 rubalja. (171.000 rubalja x 13%), iznos poreza po odbitku je takođe 22.230 rubalja.

Primljeni podaci na listu A će zatim ići u odjeljak 2

Troškovi kupovine stana navedeni su na listu D1 (vidi sliku 4).

Popunjavanje lista D1 Livanova N.M. počinje od klauzule 1, gdje se navodi podatak o objektu - šifra za naziv objekta za koji se traži odbitak - popunjava se na osnovu referentne šifre za nazive objekata, a to je Dodatak br. 5 Procedura za popunjavanje deklaracije (šifra 1 - stambena zgrada, šifra 2 - stan, šifra 3 - soba i dr.);

Vrsta svojine na objektu (broj 1 se stavlja ako je objekat stekao poreski obveznik u isključivoj svojini, broj 2 - u zajedničkom vlasništvu, broj 3 - u zajedničkoj zajedničkoj svojini, 4 - ako je imovina stečena za maloletno dete );

Oznaka poreskog obveznika u polju 030 naznačena je iz imenika kodova lica koja prijavljuju odbitak poreza na imovinu, koji je dat u Dodatku br. 3. postupku popunjavanja 3-NDFL.

Na primjer, šifra 01 je naznačena u slučaju primanja odbitka od strane vlasnika objekta, šifra 02 - od strane supružnika vlasnika objekta, itd. Na primjeru Livanova N.M. je sama vlasnica, pa smo stavili šifru - 01.

Jedinicu u polju 040 „odbitak se iskazuje na način propisan stavom 10. člana 220. Poreskog zakonika Ruske Federacije“ stavljaju poreski obveznici koji primaju penzije čiji se odbici poreza na imovinu mogu prenijeti na prethodne poreske periode.

Pošto Livanova N.M. nije penzioner i svoj odbitak prenosi na više rani period, onda u ovo polje stavlja - 0.

Adresa objekta u Ruskoj Federaciji; kao i informacije o nastalim troškovima:

Datum upisa vlasništva nad stanom. U našem primjeru, Potvrdu o vlasništvu nad stanom dobio je N.M. Livanova 22.10.2015.;

Udio u vlasništvu;

Godina u kojoj je poreski kredit počeo da se koristi;

Godina za koju se odobrava poreski odbitak;

Iznos stvarno nastalih troškova za kupovinu stana, ali ne više od 2.000.000 rubalja.

Treba imati na umu da je na osnovu podstava 2 stava 1 člana 220 Kodeksa maksimalni iznos odbitka poreza na imovinu za troškove kupovine stana 2.000.000 rubalja.

Odnosno, plativši 2.500.000 rubalja za stan, N.M. Livanova ima pravo tražiti odbitak poreza na imovinu u iznosu od najviše 2.000.000 rubalja;

U našem primjeru, godina kada je odbitak počeo da se koristi je 2015., udio u pravu vlasništva je 100%, tj. kao razlomak je 1/1. Međutim, podstav 1.10 ne podliježe ispunjavanju od strane poreznih obveznika koji se prvi put obraćaju poreznim vlastima za odbitak poreza na imovinu za troškove stjecanja objekta (objekata) u vezi s kojim dokumenti koji potvrđuju pravo na dobivanje imovine poreski odbici datiraju od 1. januara 2015. godine. U našem primjeru dokumenti za kupovinu stana od N.M. Livanova od novembra 2015. godine, tako da ne popunjava podstav 1.10. Ako su dokumenti za stan izdati, na primjer, 2013. godine, tada bi u ovom polju trebala navesti razlomak 1/1.

(Tačan razlomak se označava na sljedeći način: brojilac je označen počevši od prve ćelije, a u praznim ćelijama je crtica, slično imenilac.). Iznos stvarno nastalih troškova za kupovinu stana iznosi 2.500.000 rubalja, ali se za potrebe odbitka poreza na imovinu pretpostavlja 2.000.000 rubalja.

Zatim, u odjeljku 2 lista D1, Livanova N.M. mora izračunati iznos odbitka poreza na imovinu.

U p.p. 2.7 list D1 Livanova N.M. označava ukupan iznos primljenog prihoda, koji se prenosi sa indikatora 080 lista A - 171.000 rubalja.

p.p. vrijednost 2,7 manje od iznosa dokumentovanih troškova za kupovinu stana, za koji je N.M. Livanova može tražiti odbitak imovine prema deklaraciji za 2015. godinu (171.000 rubalja.< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

Preostali iznos troškova za kupovinu stana u iznosu od 1.829.000 rubalja prenosi se u naredni poreski period. (2.000.000 rubalja - 171.000 rubalja). Ova vrijednost se ogleda u p.p. 2.10 list D1.

Pređimo sada na popunjavanje odeljka 2, gde izračunavamo poresku osnovicu i ukupan iznos poreza koji se plaća (prirez) u budžet (koji se vraća iz budžeta) na dohodak oporezovan po stopi od 13% (vidi sliku 5). Ovdje N.M. Livanova ističe:

Na liniji 010 - ukupan iznos prihoda u iznosu od 171.000 rubalja;

Red 030 - ukupan iznos prihoda koji podliježe oporezivanju, 171.000 rubalja.

Vrijednost indikatora u klauzuli 4 "Iznos troškova i poreznih odbitaka koji smanjuju poreznu osnovicu" (red 040) prenosi se iz klauzule 2.8 lista D1 - 171.000 rubalja.

U ovom slučaju, indikator reda 030 odjeljka 2 jednak je indikatoru reda 040.

Shodno tome, u liniji 060 "Poreska osnova" upisuje se rezultirajuća razlika u iznosu od 0 rubalja.

Red 070 se izračunava množenjem linije 060 (0 rubalja) sa 13%, dobijamo 0 rubalja.

Vrijednost iz indikatora 100 lista A (22.230 rubalja) prenosi se u red 080

Da biste izračunali vrijednost na liniji 140 (iznos poreza koji se vraća iz budžeta), potrebno je oduzeti vrijednost reda 070 (0 rubalja) od reda 080 (22.230 rubalja). Dobijamo iznos poreza koji treba vratiti iz budžeta u iznosu od 22.230 rubalja.

Izvršenje poreske prijave završava se popunjavanjem rubrike 1 „Podaci o iznosima poreza koji se plaćaju (doplata) u budžet/povrat iz budžeta“.

N.M. Livanova u odjeljku 1 odražava iznos poreza koji se može vratiti iz budžeta, prema šifri budžetske klasifikacije i OKTMO kodu (vidi sliku 6).

U stavu "OKTMO šifra" navodi se šifra administrativno-teritorijalne formacije na čijoj teritoriji se vrši plaćanje (doplata) poreza. Značenje koda OKTMO sadržano je u "Sve-ruskom klasifikatoru teritorija opština (OKTMO)". Informacije o OKTMO kodu mogu se dobiti od poreske uprave na mjestu poreske registracije. U našem primjeru, N.M. Livanova podnosi izjavu u mestu prebivališta, a živi u moskovskom okrugu Sokolniki, čiji je OKTMO kod 45315000.

U red 020 ovog odjeljka navodi se BCC poreza na dohodak fizičkih lica 182 1 01 02030 01 1000 110 (kako saznati porezni CBC za 3-porez na dohodak fizičkih lica), red 060 - iznos poreza koji se vraća iz budžeta, 22.230 rubalja.

Programska deklaracija, uputstvo za popunjavanje za fizička lica.

Gotovo svaka osoba ima trenutak kada treba da preda 3-NDFL deklaraciju poreskoj upravi.

Bilo da ste prodali automobil, stan ili neku drugu imovinu, ili ste dobili dodatni prihod koji nije u vezi sa vašim glavnim mjestom rada, od vas se traži da podnesete 3-NDFL deklaraciju.

Takođe, prilikom kupovine stana svaka osoba ima zakonski utvrđenu mogućnost da ostvari poreski odbitak, štedeći na plaćanju poreza na dohodak građana. Ali za ovo, opet, morate podnijeti 3-NDFL deklaraciju. I već imamo interes za ispravno popunjavanje i podnošenje ove deklaracije.

Odlučili ste da trebate podnijeti 3-NDFL deklaraciju. I ovdje postoje dva načina. Prvi način je da odete u organizaciju koja ispunjava ove deklaracije, platite njihov rad i dobijete gotovu 3-NDFL deklaraciju.

A postoji i drugi način: uradite sve sami. Pomoć pri popunjavanju porezne prijave pronaći ćete u našem članku.

Dragi čitaoci!Ako niste pronašli na našoj web stranici potrebne informacije o određenom pitanju, postavite ga online putem telefona:

Također, potražite besplatnu pravnu pomoć.na našoj web stranici. Vaše pitanje neće dugo čekati!

Ovdje možete pomisliti da je popunjavanje 3-prijave poreza na dohodak fizičkih lica teško, nije jasno da to nikada niste radili i sigurno ćete napraviti veliki broj grešaka. Želim da vas uvjerim u ovo. Da, ispunjavanje 3-NDFL deklaracije je prilično mukotrpan zadatak i zahtijevat će neke vaše napore. Ali postoje posebni softverašto će uvelike olakšati kompletiranje ove deklaracije.

U ovom članku, upravo ćemo govoriti o popunjavanju 3-prijave poreza na dohodak u besplatni program"Deklaracija 2016", distribuirana na web stranici www.nalog.ru same Federalne porezne službe Ruske Federacije.

(Ako trebate popuniti 3-NDFL deklaracije za prethodne godine, onda na ovoj stranici možete pronaći programe “Deklaracija 2015”, 2014 itd. za popunjavanje deklaracija za odgovarajuću godinu. Savjetujem vam da koristite upravo taj program u čijem nazivu je naznačena godina za koju želite da podnesete deklaraciju. Programi, iako su slični po interfejsu, ipak su različiti, jer svake godine dolazi do promjena u formi 3-NDFL deklaracije.)

Uzorak zahtjeva 2017 za povraćaj uplaćenog poreza

Uzorak prijave za registraciju online kase,

Novi obrazac deklaracije u formi 3NDFL za 2017. godinu -

Ažurirani program "Deklaracija" za 2017. godinu, detaljno popunjavanje -

Program Deklaracija 2016 pojavljuje se na web stranici gotovo odmah nakon kraja godine. Ali ne savjetujem vam da preuzmete prvu verziju, jer obično još uvijek ima nekih grešaka, grešaka u kucanju u samom programu. A onda programeri objavljuju ažuriranja, uzimajući u obzir sve komentare. Stoga vam savjetujem da ovaj program sa svim izmjenama preuzmete i instalirate do kraja februara, pogotovo jer još ima vremena za popunjavanje i podnošenje 3-NDFL deklaracije.

Dakle, preuzeli ste i instalirali program Deklaracija-2016, dobili ste od poslodavca „Potvrdu o prihodima pojedinca“ (obrazac 2-NDFL) i spremni ste da počnete da popunjavate 3-NDFL deklaraciju u programu.

Pokrećemo program "Deklaracija 2016" i prelazimo na popunjavanje prvog prozora.

Uslovi podešavanja

Počinjemo unositi podatke u program za popunjavanje 3-NDFL deklaracije.

- Odaberite vrstu deklaracije - 3-NDFL

- Navodimo broj inspekcije Federalne poreske službe, gdje ćete predati svoju 3-NDFL deklaraciju.

Ako znate IFTS broj, izaberite ga u imeniku inspekcija. U suprotnom, i nakon što navedete svoju adresu u prozoru pretraživača koji se otvori, vidjet ćete svoj IFTS broj.

Kada prvi put podnesete 3-NDFL deklaraciju za prošlu godinu, navedite broj usklađivanja - 0. Prilikom ponovnog podnošenja 3-NDFL deklaracije ako ima grešaka u prethodnim deklaracijama, navedite sljedeći broj usklađivanja na računu ( 1, 2, 3 - zavisi koja je ovo vaša ispravka).

- Znak poreskog obveznika. Podrazumevano je odabrano "Drugi pojedinac". Pripadajte nekoj drugoj navedenoj kategoriji, odaberite je.

- Ako primate prihod od poslodavca u rubljama, a on vam istovremeno prenosi porez na dohodak po stopi od 13%, označite označeno polje. Imate prihod u stranoj valuti, od investicionih aktivnosti ili od preduzetničku aktivnost, označite odgovarajući okvir.

- Vi lično potvrđujete tačnost podataka koje ste dali, a zatim označite polje "Lično". Ako preko zastupnika, onda unesite podatke vašeg zastupnika.

Popunili smo prozor „Postavljanje uslova” programa „Deklaracija 2016”. Idite na sljedeći prozor "Informacije o deklarantu".

Podaci o deklarantu

Odabiremo sljedeći prozor programa Deklaracija 2016 "Informacije o deklarantu" i nastavljamo sa unosom vaših ličnih podataka.

U ovom prozoru redom unosimo sljedeće podatke o sebi:

1 Prezime, ime, patronim

3 Datum vašeg rođenja

4 Mjesto rođenja

5 Rusija je podrazumevano označena u koloni „Podaci o državljanstvu“. U suprotnom, odaberite sa padajuće liste.

U stavovima 6 - 9 navedite podatke vašeg ličnog dokumenta (obično se ovdje navode podaci iz pasoša):

- vrsta dokumenta - pasoš državljanina Ruske Federacije

Uzorak zahtjeva za organizaciju za prijenos plaća na karticu zaposlenih -

Ova kartica označava vašu adresu prebivališta u Ruskoj Federaciji.

Ako ne znate OKTMO kod, možete ga saznati slijedeći link.

U prozoru koji se otvori, odabirom subjekta Ruske Federacije (republika, teritorija, regija) i unosom naziva svoje općine (grad, okrug), saznat ćete OKTMO kod.

Završili smo unos podataka o sebi u program "Deklaracija 2016" i prelazimo na sljedeći prozor "Prihodi primljeni u Ruskoj Federaciji".

Prihodi ostvareni u Ruskoj Federaciji

Prelazimo na popunjavanje prozora „Prihodi primljeni u Ruskoj Federaciji“ kako bismo u našu buduću 3-NDFL deklaraciju unijeli informacije o svim našim prihodima koje smo primili u protekloj godini.

Ovaj prozor ima četiri kartice koje odvajaju sav vaš prihod, prema kamatna stopa Porez na dohodak fizičkih lica kojem podliježu:

- U prvu karticu unesite podatke o vašem dohotku oporezovanom po stopi od 13% (bez dividendi). Ovo uključuje sav prihod od poslodavca, prihod od prodaje stana, automobila, vikendice, garaže itd. i vaš drugi prihod koji se ne odnosi na ostale tri kartice.

- Dividende. Ako su primljeni prije 01.01.2015., onda se oporezuju po stopi od 9% i uključeni su u drugu karticu

- Ako imate dobitke ili nagrade od učešća u igrama, takmičenjima ili promocijama, onda se ovi prihodi oporezuju po stopi od 35% i upisuju se u treću karticu

- Dividende primljene nakon 01.01.2015. godine oporezuju se po stopi od 13% i podaci o njima se upisuju u četvrtu karticu.

1. Počnimo sa popunjavanjem kartice u programu "Deklaracija 2016" o vašim prihodima primljenim od poslodavca i oporezovanim po stopi od 13%. Da biste to učinili, trebat će vam "Potvrda o prihodima pojedinca" 2-NDFL.

2. U prozoru "Izvor plaćanja" unesite podatke o poslodavcu iz 2-NDFL potvrde.

3. Ako imate standardne poreske olakšice, a oni se primjenjuju na vas kod ovog poslodavca, označite kućicu „Izračunaj standardne odbitke iz ovog izvora“. Ove informacije se također mogu vidjeti u 2-NDFL certifikatu u odjeljku 4 „Standardni, društveni, itd. odbici."

4. Naše podatke prenosimo u program “Deklaracija 2016” u prozoru “Informacije o prihodima”

U paragrafima 5 i 6 izaberite šifru prihoda.

Najčešće korištene šifre prihoda su:

2000 je tvoje nadnica, uklj. premium;

2012 - godišnji odmor;

2300 - privremene invalidnine (bolovanje).

Istovremeno označavamo mjesec prijema prihoda brojem (januar - 1, februar - 2, ..., decembar - 12).

8. Završavamo popunjavanje ove oblasti naše buduće 3-NDFL deklaracije unosom podataka o poreskoj osnovici, obračunatom i zadržanom porezu na dohodak građana. Opet, sve ove informacije se prenose iz 2-NDFL sertifikata (odjeljak 5) u program Deklaracije 2016.

Razmotrite situaciju: prodali ste stan prošle godine i ovu operaciju morate prikazati u 3-NDFL deklaraciji.

Dodamo još jedan izvor plaćanja i zovemo ga "Prodaja stana" Često se preporučuje da ovdje navedete kupca. Stoga je, konačno, naš izvor plaćanja naveden kao „Prodaja stana Ivanovu I.I.“.

Ovdje ne navodimo više podataka (PIB, KPP, OKTMO).

Odabiremo šifru 1510 - Prihodi od prodaje stambenih zgrada, stanova, soba, vikendica itd. (bez akcija).

Iznos je određen iz ugovora o prodaji stana.

Pod uslovom da svoj stan posjedujete manje od tri godine, od 01.01.2016. godine pet godina, možete ostvariti samo sljedeće odbitke:

- Kod 901 - odbitak od 1.000.000 rubalja.

- Šifra 903 - koristeći ovaj odbitak, smanjujete troškove prodaje stana za iznos koji ste jednom potrošili na njegovu kupovinu (ne zaboravite na dokumentarne dokaze o ovoj činjenici).

Na primjer, kupili ste stan za 1.200.000 rubalja. (i imaš ovaj sporazum kupovina i prodaja), i prodat za 1.500.000 rubalja. i posjeduju ga manje od tri godine. Odbitak za vas može biti 1.000.000 (pod šifrom 901) ili 1.200.000 (pod šifrom 903 - uzimajući u obzir iznos troškova za kupovinu ovog stana).

Ukoliko ste u stavu 9 odabrali šifru 903, u stavu 10 navedite cijenu stana pri kupovini i, prilikom podnošenja 3-NDFL deklaracije, priložite ugovor po kojem ste kupili stan.

U stavu 11 navedite mjesec prodaje vaše imovine.

Dakle, završili smo sa popunjavanjem kartice prihoda vaše 3-NDFL deklaracije.

Ako tražite imovinu i/ili socijalni odbici, onda sljedeći odjeljak treba popuniti s posebnom pažnjom.

Odbici

Za mnoge je ovaj odjeljak razlog zašto su odlučili da popune i predaju svoju 3-NDFL deklaraciju.

U ovu karticu upisujete podatke za primanje standardnih odbitaka, odbitaka za kupovinu stana (imovinski odbitak), za školovanje djece i plaćanje liječenja, (socijalni odbitak).

Počnimo ispunjavati ovaj odjeljak programa "Deklaracija 2016" sa kartice "Standardni odbici"

1 Ako ispunjavate uslove za standardne poreske olakšice, označite odgovarajući kvadratić.

2 Ako pripadate kategoriji građana koji se prijavljuju za odbitak prema šifri 104 (član 218. stav 1. stav 2. Poreskog zakona Ruske Federacije) ili pod šifrom 105 (član 218. stav 1. stav 1. Porezni kod Ruske Federacije), označite odgovarajući okvir. Ako se ne prijavite, također označite.

3 Odbitak po djetetu. U ovom dijelu navedite koliko djece imate. Ako imate veliku porodicu, navedite koliko djece imate, počevši od trećeg. Ako ima djece sa smetnjama u razvoju, navedite i ovo. Ako ste tokom godine imali dodatak u porodici, onda poništite odgovarajuću kategoriju djece i navedite broj djece u kolonama.

Na primjer, početkom godine ste dobili jedno dijete, a u maju se rodilo još jedno dijete. Zatim poništavamo kvadratić o nepromijenjenom broju djece. I ručno spušteno od januara do aprila - 1 dijete, od maja - 2 djece.

Prva kolona svakog mjeseca koristi se kada ima manje od troje djece. Srednja kolona se koristi kada ih ima tri ili više. Treća kolona - ako ima djece sa smetnjama u razvoju.

Završili smo sa standardni odbici i prijeđite na socijalne dedukcije.

- Dajemo napomenu o obezbjeđivanju ove vrste odbitka, ako za njih podnesemo zahtjev.

- U stavovima 2-5 navodimo iznose koji su potrošeni na liječenje, školovanje sebe i djece, dobrovoljno osiguranje itd.

Ne zaboravite dokumentirati svoje troškove.

Da biste popunili ovaj paragraf vaše buduće 3-NDFL izjave, biće vam potrebni podaci iz prethodne izjave (ako vam ovo nije prvi put), potvrda banke o plaćenoj kamati na hipoteku (ovi podaci su potrebni ako podnesete zahtjev za odbitak kamata).

1 Počinjemo normalno. Napominjemo da podnesemo zahtjev za ovaj odbitak.

2 Navodimo način sticanja - ugovor o prodaji ili ulaganju

3 Naziv objekta - stan (kuća, soba i sl.)

4 Vrsta imovine - vaša lična (pojedinačna) imovina (ili zajednička imovina sa i bez podjele udjela, itd.)

5 Oznaka poreskog obveznika - vlasnika objekta (ili drugog)

6 Ovdje je navedena adresa nekretnine.

7 Na ovoj liniji napišite kada je uknjiženo vaše vlasništvo na stanu, da ne bude greške, pogledajte ovaj datum u Izvodu o upisu vlasništva.

8 Ova stavka se popunjava ako ste stan kupili prije 01.01.2014. Zatim naznačite udio koji posjedujete. Ukoliko nakon 01.01.2014 ovo polje nije aktivno.

9 Odredite vrijednost objekta (ili udjela). Ove podatke preuzmite iz ugovora o prodaji vašeg stana. Ali imajte na umu da nećete dobiti odbitak u iznosu većem od 2 miliona rubalja, tj. vaša imovina može vrijediti 10 miliona dolara, ali odbitak iznosi samo 2 miliona dolara. rublja.

10 U ovoj koloni morate navesti ukupan iznos kamate koje ste platili na hipotekarni kredit, ako ste stan kupili uz hipoteku. Da biste to učinili, zbrojite iznose kamata iz vaše 3-NDFL izjave za prethodnu godinu (ako trenutna izjava nije prva) i iz bankovnog izvoda o plaćenoj kamati.

Pritisnite YES i nastavite sa popunjavanjem završnog prozora.

Još malo i naša 3-prijava poreza na dohodak će biti kompletirana.

11 U ovom paragrafu navedite odbitak koji ste već dobili za sve prethodne 3-NDFL deklaracije. Ako je ovo vaša prva 3-NDFL deklaracija, trebali biste imati "0" u ovom redu.

12 Iznos prenesen iz prethodne godine jednak je razlici između ukupne vrijednosti imovine i odbitaka za prethodne godine (vidi prethodne 3-NDFL deklaracije). U ovom primjeru ukupni trošak stana je 1.000.000, ranijih godina je primljen odbitak od 300.000. Dakle, ostalo je 1.000.000 - 300.000 \u003d 700.000. Ako je ovo vaša prva 3-NDFL deklaracija12, onda će u paragrafu biti iznos jednak vrijednosti imovine.

13 Ako ste dobili odbitak od poslodavca, tj. niste zadržali porez na dohodak fizičkih lica, onda unesite ovaj iznos u ovaj red.

14 Ako tražite odbitak za hipotekarne kamate, popunite ovu stavku na isti način kao i paragrafe. 11 - 13.

Čestitamo, u program ste uneli sve podatke za dobijanje 3-NDFL deklaracije. Naša pomoć u popunjavanju 3 poreske prijave poreza na dohodak građana je završena. Ostaje da ga odštampate i / ili sačuvate kao dokument.

pregled:

Za odabir stavke glavnog izbornika: Deklaracije - Provjerite.

Ako provjerom nije pronađena nijedna greška, nastavite s ispisom i pohranjivanjem datoteke:

Deklaracije - Ispis i deklaracije - Izvoz u xml.

To je sve, vaša 3-NDFL deklaracija je odštampana, sačuvana na fleš kartici. Možete otići do poreske uprave i predati svoju deklaraciju.

Pravne konsultacije!Imate li puno pitanja? Ne znate kako da ih riješite? Niste pronašli odgovor na svoje pitanje na stranici? Pitajte ih kod iskusnih advokata, odgovor će biti poslan u roku od 10 minuta. Pravni savjet je potpuno besplatan ! Pomozite upravno, porodično, stambeno, građansko i krivično pravo! Odgovori |

Obrazac 3-NDFL je poreska prijava koju svi građani koji su samostalno ostvarili prihod u 2018. godini (prodali imovinu, dobili velike poklone, iznajmili stambeni prostor) moraju podnijeti Federalnoj poreznoj službi. Napomena: u 2019. godini morate koristiti nova forma. Kako popuniti deklaraciju 3-NDFL za 2018. godinu i po čemu se ovaj izvještaj razlikuje za obične pojedince od deklaracije individualnih preduzetnika, advokata i notara - odgovori su u materijalu na sajtu.

Porez na lični dohodak moraju državi platiti svi građani koji primaju prihode u Rusiji. Obično su poreski agenti uključeni u zadržavanje poreza po odbitku i njegovo prebacivanje u budžet. To su poslodavci poreskih obveznika ili one organizacije koje su im isplaćivale prihode. Isti poreski agenti prijavljuju Federalnu poresku službu o uplaćenim iznosima i porezu po odbitku od njih. Međutim, ako je građanin samostalno ostvario prihod, a nema poreskog agenta za bilo koju radnju, a takođe i ako je samostalni preduzetnik na opštem poreskom sistemu, dužan je sam da prijavi i plati porez. Iz članka ćete naučiti kako popuniti 3 poreza na dohodak, kada ga podnijeti, a možete preuzeti i uzorak popunjavanja.

Šta je obrazac 3-NDFL?

Deklaracija 3-NDFL odobrena Naredbom Federalne poreske službe Rusije od 03.10.2018. br. MMV-7-11/. Promjene se odnose na velike izmjene i dopune poglavlja 23 Poreskog zakonika Ruske Federacije u pogledu odbitaka i oporezivanja nekretnina fizičkih lica. Za 2018. godinu obveznici moraju prijaviti na novom obrascu, pa je važno da se upoznate sa karakteristikama njegovog popunjavanja.

Trenutna deklaracija je smanjena po obimu u odnosu na obrazac koji se koristio prije 2019. godine: sada je to obrazac koji se sastoji od 13 stranica, među kojima se nalazi tradicionalna naslovna stranica i dva glavna odjeljka. Pritom, prvi odjeljak zauzima samo jednu stranicu i svi ispitanici ga moraju popuniti, a drugi odjeljak, zajedno sa prijavama (čiji je broj 8), zauzima 9 stranica, ali se popunjavaju samo ako postoje je podatak koji u njima treba navesti u zavisnosti od statusa poreskog obveznika.

Prijava poreza na dohodak je godišnji obrazac za izvještavanje, međutim, ona nije samo namijenjena za obavještavanje Federalne porezne službe o prihodima primljenim u svrhu plaćanja poreza na njih, već i mogući prijem poreske olakšice.

Ko mora podnijeti ovaj izvještaj

Popunjavanje 3-NDFL deklaracije je obavezno prilikom primanja prihoda od kojih je potrebno obračunati i platiti porez na dohodak fizičkih lica, kao i za ostvarivanje povrata dijela poreza koji je prethodno uplaćen u budžet. Kako to zahtijeva Porezni zakonik Ruske Federacije Z-NDFL deklaracija na kraju godine mora proći:

- individualni preduzetnici (IP) o opštem sistemu oporezivanja;

- advokati i notari koji su osnovali privatne kancelarije;

- nosioci poljoprivrednih (seljačkih) domaćinstava;

- poreski rezidenti Ruska Federacija koja je u izvještajnoj godini ostvarila prihod u drugim zemljama (to su osobe koje su u Rusiji stvarno živjele najmanje 183 dana godišnje, ali su primale sredstva iz stranih izvora izvan nje);

- građani koji su ostvarili prihod od prodaje svoje imovine, davanja u zakup ili od izvršenja GPC ugovora (pod uslovom da kupac nije ispunio dužnost poreskog agenta).

Građani koji su dobili na lutriji ili sportskoj nagradnoj igri takođe moraju da plate porez na iznos svog dobitka, međutim u odnosu na njih organizatori ovih promocija i izvlačenja nastupaju kao poreski agenti, koji su im isplatili iznos dobitaka. Međutim, ako je poklon primljen u prirodni oblik, pobjednik mora sam platiti porez. U tom slučaju on će također morati popuniti i podnijeti izvještaj.

Rok i načini podnošenja izvještaja

Opšti rok za podnošenje izvještaja je 30. april naredne godine nakon izvještajne. Postoje tri načina za slanje prijave poreskoj službi u mjestu registracije poreskog obveznika:

- podnese prijavu direktno inspekciji FTS-a lično ili preko predstavnika;

- direktno papirna forma poštom;

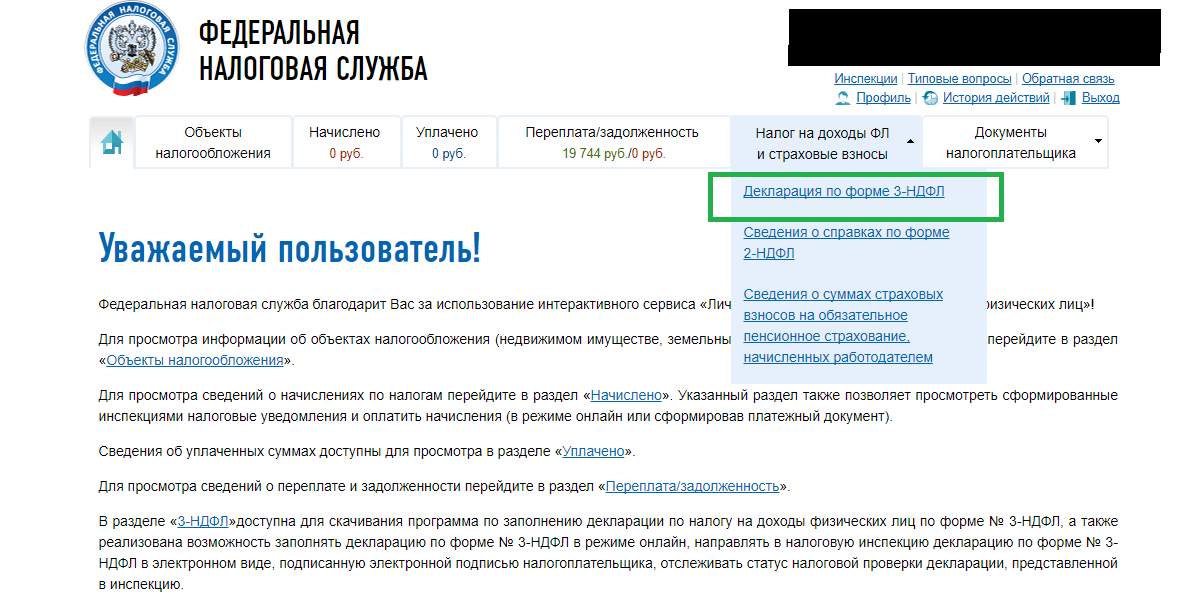

- podnesite izvještaj online na web stranici porezne službe ili koristeći posebne usluge.

Rok se odnosi samo na individualne preduzetnike, advokate, starješine seljačkih gazdinstava, notare i građane koji prijavljuju prihode. Da biste dobili poreski odbitak, prijava se može podnijeti u bilo koje pogodno vrijeme.

Karakteristike registracije deklaracije

Prilikom popunjavanja obrasca izvještaja ne smiju se praviti greške i ispravke, osim toga može se koristiti samo crno ili plavo mastilo ako se obrazac popunjava ručno. U tom slučaju morate posebno obratiti pažnju na različite zahtjeve za ručno i mašinsko popunjavanje obrasca:

- Prilikom ručnog popunjavanja obrasca sva tekstualna i numerička polja (ime i prezime, PIB, iznosi i sl.) treba pisati s lijeva na desno, počevši od krajnje lijeve ćelije, velikim slovima prema modelu koji se može pronaći na web stranici Federalne poreske službe. Slova trebaju biti ujednačena i što sličnija uzorku. Ako nakon popunjavanja reda postoje prazne ćelije, u njih treba staviti crtice do samog kraja polja. Ako neko polje nije popunjeno, crtice bi također trebale biti u svim njegovim ćelijama.

- Popunjavanje 3-NDFL deklaracije na računaru zahtijeva usklađivanje svih numeričke vrijednosti uz desnu ivicu. Preporučljivo je koristiti samo font Courier New sa postavljenom veličinom od 16 do 18.

Ako jedna stranica odjeljka ili obrasca nije dovoljna za totalna refleksija sve informacije, potrebno je da koristite potreban broj dodatnih stranica iz istog odjeljka.

I u rukopisnoj iu štampanoj verziji izvještaja, svi iznosi moraju biti naznačeni kopejkama. Izuzetak je iznos samog poreza, koji se mora zaokružiti na pune rublje prema uobičajenom aritmetičkom pravilu - ako je ukupan iznos manji od 50 kopejki, onda se odbacuju, počevši od 50 kopejki i više, zaokružuju se na puni rublja. Prihode ili rashode, koji se prema dokumentima obračunavaju u stranoj valuti, za uključivanje u izvještaj treba pretvoriti u rublje po kursu Centralne banke Ruske Federacije na dan njihovog stvarnog prijema. Podaci dati u deklaraciji moraju biti potvrđeni dokumentima, čije se kopije prilažu uz deklaraciju. Da biste naveli dokumente priložene porezu na dohodak 3, možete sastaviti registar bilo kojim redoslijedom.

Sve stranice obrasca moraju biti numerisane redom popunjavanjem polja "Stranica", počevši od 001 (naslovna stranica). Na naslovnoj strani mora biti naveden broj stranica, kao i broj dodatnih dokumenata.

U drugim aplikacijama, dato

- šifre prihoda: iz izvora u Ruskoj Federaciji i van zemlje;

- šifre naziva objekata (na primjer, stan ili zemljište);

- šifre vrste poreskog obveznika koji traži poreski odbitak;

- šifre tipa operacije.

Uzorak punjenja 3-NDFL

Naslovna strana

U pasusu „PIB“ na naslovnoj i svim ostalim stranicama potrebno je navesti tačan matični broj poreskog obveznika – ispitanika. Ako se izvještaj podnosi prvi put, onda se u koloni „Broj ispravke“ upisuje 000, a ako se ponovo dostavlja već ispravljeni dokument, onda se u ovu kolonu upisuje serijski broj ispravke. U koloni "Poreski period (šifra)" potrebno je navesti šifru izvještajnog perioda, za godišnje izvještavanje - ovo je šifra 34. Ako se prijava ne podnosi godinu dana, tada morate navesti sljedeće vrijednosti:

- prva četvrtina - 21;

- polugodište - 31;

- devet meseci - 33.

Polje „Poreski period za izvještavanje“ namijenjeno je za navođenje godine za koju se iskazuju prihodi. Pored toga, potrebno je pravilno popuniti kolonu „Dostavljeno poreskom organu (šifra)“ u koju je potrebno uneti četvorocifreni broj poreskog organa u kojem je poreski obveznik registrovan kod poreza. U ovoj šifri prve dvije cifre su broj regije, a posljednje direktna šifra FTS inspekcije.

Važno polje na koje morate obratiti pažnju prilikom popunjavanja naslovne strane je šifra kategorije poreskih obveznika u 3-NDFL deklaraciji. Sve korišćene vrednosti date su u Prilogu br. 1 proceduri popunjavanja izveštaja. Evo nekih od njih:

- IP - 720;

- notar - 730;

- advokati - 740;

- lica bez IP statusa - 760;

- poljoprivrednik - 770.

O sebi obveznik mora prijaviti prezime, ime, patronime, datum rođenja (puno), mjesto rođenja (kako je upisano u pasošu), podatke samog pasoša. Adresu stalne prijave u mjestu prebivališta više nije potrebno prijavljivati.

Lični dokumenti imaju svoj sistem šifriranja, koji je dat u Prilogu br. 2 proceduri popunjavanja obrasca za prijavu:

- pasoš državljanina Ruske Federacije - 21;

- izvod iz matične knjige rođenih - 03;

- vojna knjižica - 07;

- privremena potvrda izdata u zamjenu za vojnu knjižicu - 08;

- pasoš stranog državljanina - 10;

- potvrda o razmatranju zahtjeva za priznavanje osobe kao izbjeglice na teritoriji Ruske Federacije o meritumu - 11;

- boravišna dozvola u Ruskoj Federaciji - 12;

- izbjegličko uvjerenje - 13;

- privremena lična karta državljanina Ruske Federacije - 14;

- dozvola za privremeni boravak u Ruskoj Federaciji - 15;

- potvrda o privremenom azilu u Ruskoj Federaciji - 18;

- izvod iz matične knjige rođenih izdat od strane nadležnog organa stranoj zemlji — 23;

- lična karta vojnog lica Ruske Federacije, vojna knjižica rezervnog oficira - 24;

- ostali dokumenti - 91.

Polje „Status poreskog obveznika“ služi za označavanje rezidentnosti, broj 1 u njemu znači da je poreski obveznik rezident Ruske Federacije, a broj 2 znači da je poreski obveznik nerezident Ruske Federacije. Također na naslovnoj stranici trebate naznačiti ukupan broj listove u izvještaju, potpisati i datirati.

Ako se izvještaj podnosi preko zastupnika, tada se navode njegovi puni detalji. Osim toga, takva osoba mora priložiti kopiju dokumenta koji potvrđuje njegova ovlaštenja uz 3-NDFL deklaraciju.

Popunjavanje preostalih listova 3-porez na dohodak fizičkih lica

Od preostalih listova poreski obveznik mora popuniti one koji sadrže podatke. Obavezno je da svi popune rubriku 1 „Informacije o iznosima poreza koji se plaćaju (prireza) u budžet/povraćaju iz budžeta“. Mora dati relevantne podatke o visini poreza na dohodak ili odbitku.

Prilikom popunjavanja ovog odjeljka potrebno je obratiti pažnju na navođenje ispravnog CCC-a za plaćanje poreza i njegove vrste. Nije se promenilo u 2019. Osim toga, imajte na umu da morate navesti prezime i inicijale na svakoj popunjenoj stranici, kao i njen serijski broj.

Kao primjer popunjavanja 3 poreza na dohodak možete navesti podatke individualni preduzetnik o opštem sistemu oporezivanja. Ovaj IP je u 2018. godini primio prihod od poduzetničke aktivnosti u iznosu od 1.800.000 rubalja. Osim toga, ima pravo primijeniti profesionalni porezni odbitak u iznosu od 1.370.000 rubalja. Njegovi članovi su bili:

- materijalni troškovi - 670.000 rubalja;

- plaćanja pod ugovori o radu- 530.000 rubalja;

- ostali troškovi - 170.000 rubalja.

Za 2018. IP je prebacio 35.000 rubalja u budžet. akontacije poreza na dohodak fizičkih lica. Preduzetnik je učesnik u investicionom partnerstvu na osnovu ugovora. A primao je prihod od prodaje hartija od vrijednosti koje su bile u njegovom vlasništvu manje od tri godine.

Samostalni preduzetnik mora da popuni naslovnu stranu deklaracije i odeljak 1. Pored toga, popunjava rubriku. 2, dodaci 1, 3 i 8.

Odjeljak 2

Aneks 1 "Prihodi iz izvora u Ruskoj Federaciji"

Aneks 3 "Prihodi od poslovanja, advokature i privatne prakse"

Aneks 8

Svaki poreski obveznik mora samostalno izabrati šta treba da popuni i popunjen izveštaj pošalje Federalnoj poreskoj službi. Na primjer, prilikom prodaje stana dovoljno je dostaviti naslovnu stranu, odeljke 1 i 2, priloge 1 i 6 i obračun za Aneks 1. Ako je prihod ostvaren od iznajmljivanja stana, naslovna strana, list A i odeljci 1 i 2 će biti dovoljni.

Online punjenje

Popunjavanje 3 poreza na dohodak fizičkih lica online nije teško, za to morate imati registrovan lični račun poreskog obveznika pojedinca. Prijava i lozinka za ovu uslugu mogu se dobiti od Federalne porezne službe nakon navođenja svih ličnih podataka prilikom registracije.