Programda 3 kişisel gelir vergisi nasıl doldurulur. Bir daire için kişisel gelir vergisi beyannamesi doldurma talimatları

Vergi beyannamesi 3-NDFL, vatandaşların ( bireyler) devlete gelir vergisi (PIT) hakkında rapor verir.

içinde takvim yılının sonunda hatasız 3-NDFL beyannamesi doldurulur ve vergi dairesine sunulur takip eden gruplar kişiler:

- Bütçeye bağımsız olarak gelir vergisi hesaplayan ve ödeyen vatandaşlar: bireysel girişimciler ortak sistem vergilendirme, noterler, avukatlar vb.

- Rusya Federasyonu dışında gelir elde eden Rusya Federasyonu vergi sakinleri(gelir vergisi bu gelirden kesilmelidir).

- Vergiye tabi ek gelir elde eden vatandaşlar. Örneğin:

- araba satışından;

- bir daire/ev/arazi satışından;

- konut kiralamaktan;

- piyangoyu kazanmaktan;

- vb.

Örnek: 2016 yılında Puşkin A.Ş. 3 yıldan az süredir sahibi olduğu daireyi sattı. 2016'nın sonunda (30 Nisan 2017'den önce), Alexander Sergeevich vergi dairesine satış sonucunda ödenecek verginin hesaplandığı 3-NDFL şeklinde bir beyanname sundu.

3-NDFL beyannamesini de doldurup gönderebilirim vergi indirimi almak isteyen vatandaşlar(ödenen verginin bir kısmını iade etmek için). Örneğin:

- öğrenim ücreti için vergi indirimi almak için ( detaylı bilgiÖğrenim ücreti kesintisinin nasıl alınacağı hakkında bilgi için makaleye bakın. Öğrenim vergisi indirimi);

- tedavi için vergi kredisi almak (tedavi için vergi kredisi almayla ilgili ayrıntılar için makaleye bakın) tıbbi tedavi için vergi indirimi);

- bir daire satın alırken vergi indirimi almak için (bir daire satın alırken indirim alma hakkında ayrıntılı bilgi için makaleye bakın Daire alırken vergi indirimi);

- vb.

3-NDFL beyannamesi vermek için son tarih nedir?

Gelirlerini beyan eden vatandaşlar (örneğin, mülk satışından), gelirin alındığı yılı takip eden yılın 30 Nisan tarihine kadar 3-NDFL beyanı sunmalıdır.

Örnek: Tyutchev F.I. 2016 yılında 3 yıldan az süredir sahibi olduğu dairesini sattı. Buna göre, 30 Nisan 2017'ye kadar Tyutchev F.I. vergi dairesine bir 3-NDFL beyanı (bir dairenin satışını yansıtan) sunmanız gerekir.

Vergi indirimi almak için beyanname veren vatandaşlar için 30 Nisan tarihi geçerli değil. Takvim yılının bitiminden sonra herhangi bir zamanda beyanname verme hakkına sahiptirler. Tek sınırlama, gelir vergisinin yalnızca üç yıl süreyle iade edilebilmesidir.

Örnek: Zoshchenko M.M. 2014 yılında ücretli eğitim aldı ve paralel çalıştı (ücretli gelir vergisi). Zoshchenko M.M. 2017 yılı bitmeden önce herhangi bir zamanda 2014 yılı için vergi indirimi (vergi iadesi) için belge sunma hakkına sahiptir.

Not: Vergi beyannamesinin de 30 Nisan'a kadar verilmesi gerektiğine dair çok yaygın bir yanılgı var. Bir kez daha, bunun hatalı bir yanılgı olduğunu not ediyoruz, çünkü 30 Nisan'ın son tarihi yalnızca gelirin beyan edildiği durumlar için geçerlidir.

3-NDFL beyannamesi nasıl dosyalanır?

Beyan 3-NDFL her zaman kayıt (kayıt) yerinde vergi dairesine sunulur.

Örnek: Vatandaş Ivanov I.I. İvanovo'da kayıtlı (kayıtlı), ancak Moskova'da geçici bir kaydı var. Bu durumda, Ivanov I.I. ile beyanname vermeli vergi Dairesiİvanovo.

Vergi dairesine aşağıdaki şekillerde beyanda bulunabilirsiniz: şahsen, posta yoluyla (bir ek listesi içeren değerli bir mektupla), İnternet aracılığıyla. Detaylı Açıklama 3 kişilik gelir vergisi beyannamesinin vergi dairesine ibraz edilmesi yazımızda okuyabileceğiniz tüm incelikleri ile her dosyalama yöntemi

3 kişilik gelir vergisi beyannamesi nasıl doldurulur?

3-NDFL beyanını aşağıdaki şekillerde doldurabilirsiniz:

- web sitemizdeki uygun hizmeti kullanın. Program gerektirmez özel bilgi. Basit ve anlaşılır soruları yanıtlayarak, sonuç olarak vergi dairesine sunulmaya hazır 3-NDFL beyannamesini indirebileceksiniz.

- formu manuel olarak doldurun. Web sitemizde 3-NDFL beyannamesinin Formlarını ve Formlarını ve ayrıca doldurma Örneklerini bulabilirsiniz.

- programı FTS'den kullanın. Program, 3-NDFL formunun biraz anlaşılmasını ve vergi daireniz ve OKTMO kodunuz hakkında bilgi sahibi olmanızı gerektirir.

3-NDFL beyannamesinin teslim edilmemesi ve geç teslim tarihlerinin sorumluluğu ve cezaları

3-NDFL beyannamesi zamanında sunulmazsa, vergi müfettişliği Rusya Federasyonu Vergi Kanunu'nun 119. maddesi uyarınca para cezası verebilir. Ceza tutarı, gecikme tarihinden (30 Nisan) itibaren her tam veya kısmi ay için ödenmemiş vergi tutarının (beyanda göre ödenmesi gereken) %5'i olacaktır. Bu durumda, cezanın asgari tutarı 1.000 ruble ve azami vergi tutarının %30'udur.

Örnek: 2015 yılında Sidorov Semyon Semenovich daireyi sattı ve 70.000 ruble ödemek zorunda kaldı. Bu satıştan elde edilen gelir vergisi. Sidorov S.S. 3-NDFL beyannamesini göndermek için son tarihi kaçırdı (30 Nisan 2016) ve ancak vergi makamlarından 10 Haziran 2016'da gelen bir mektuptan sonra teslim etti.

Para cezası Sidorova C.S. olacak: 2 ay. x (70.000 x %5) = 7.000 ruble.

Cezaların yalnızca 3-NDFL'nin sunulmasının zorunlu olduğu durumlarda (örneğin, mülk satışından gelir elde edilirken) geçerli olduğunu ve bir 3-NDFL beyannamesinin gönüllü olarak doldurulması durumlarında (örneğin, teslim alırken) geçerli olmadığını unutmayın. Vergi kesintileri).

Beyan formu 3-NDFL bir setten oluşur oluşturan parçalar ve Büyük bir sayı Ek Sayfalar. Bu unsurların her birinin doldurulması, vergi bilgilerini beyan eden bir vatandaşın hayatında meydana gelen özel duruma göre değişecektir. Bu nedenle, bir daire satarken ve bu vesileyle vergi indirimi alırken, aynı 3-NDFL beyan belgesi sunulacak, ancak girilen bilgiler farklı olacak, bu da belgenin farklı sayfalarının doldurulacağı anlamına geliyor. Bu materyalde, 3-NDFL 2018 beyannamesinin tam olarak nasıl görüneceğini, kendi başınıza nasıl dolduracağınızı ve beyanname formunu doldurma gerekliliklerinin, hayatta gelişen koşullara bağlı olarak nasıl değiştiğini göreceğiz. vergi mükellefi.

2017'de beyanname doldurmanın daha spesifik bir örneğini vermek için başlangıç koşullarını belirleyelim.

Kirchanova Anastasia Sergeevna geçen yıl Ocak ayında dairesini sattı. Merkezi Bölge Novosibirsk şehri. Konut arkadaşı Andrey Alekseevich Livnev'e gitti. Satış sonucunda Kirchanova, 2 milyon 500 bin adet Rus para birimi aldı.

- Alıcının TIN'i: 547523833333.

Anastasia Sergeevna'nın dairesi başlangıçta satın alma yoluyla değil, ölen bir akrabadan miras yoluyla satın alındı. Satın alma 2014 yılında gerçekleşti.

Kirchanova'nın dairenin satışından sonra gelir olarak sınıflandırılan fonlar aldığı göz önüne alındığında, devletin Federal Vergi Servisi'ne bilgi vererek işlemi beyan etmekle yükümlüdür.

Bilgi, 3-NDFL beyan formu kullanılarak sağlanır.

Kirchanova formu 2017 yılında tamamladı. Vatandaşların yaşam alanı satması nedeniyle vergi indirimi alabilmesi için Form 3-NDFL'yi aşağıdaki listeden belgelerle tamamlaması gerekir:

- her iki tarafça imzalanan ve imzalanan konut satışı ve edinimi hakkında bir anlaşma;

- Kirchanova'nın ödeme rolü oynayan parayı aldığı gerçeğinin teyidi olan ödeme belgeleri;

- Kirchanova'nın gerekli yaşam alanına sahip olduğu dönemi gösteren belgeler;

- Anastasia Sergeevna'nın mirasına girme hakkını ve daha önce aldığı dairenin sahibi olduğunu onaylayan bir sertifika.

İncelediğimiz örnekte, vergi harcı ödeyen, konut satan vatandaşlar nedeniyle emlak oryantasyon kesintisi alma hakkını beyan eder. Bu görevi gerçekleştirmek için beyanname formunun 5 sayfasını doldurmak gerekir. Bunları sırayla ele alalım.

Başlık sayfasının doldurulması, ilk kez gören kişi için bile sezgisel olduğu için mükelleften ciddi bir emek gerektirmez.

Vergi mükellefi hakkında standart bilgileri yansıtır. Daha önce tarafımızdan açıklanan örnekte doldurulmasını ele alacağız.

Aşama 1.Öncelikle "ayar numarası" olarak adlandırılan alanı dolduruyoruz. Aşağıdakileri belirlemeye yardımcı olur:

- beyannamenin ilk kez verilip verilmediği;

- açıklayıcı olup olmadığı ve tekrar sunulup sunulmadığı.

Örneğimizde Kirchanova Anastasia Sergeevna ilk kez vergi indirimi hakkını beyan ettiğinden, bu sütuna “0” değerini koyduk.

Adım 2 Ardından, TIN'i girmeyi ifade eden sütunu doldurun. Bu numara, bir bireyin vergi sistemine kayıt belgesinde bulunabilir. Bu alana Kirchanova Anastasia Sergeevna'nın verilerini giriyoruz: 547523222222.

Not! TIN'in formun sonraki her sayfasında tekrarlanması gerekecektir.

Aşama 3 Bilgileri "vergi dönemi" paragrafına giriyoruz. Belirli bir yılla ilgili kodlamanın girilmesini ifade eder. Daire 2016'da satıldığından ve form 2017'de doldurulduğundan, istenen sütuna “34” rakamlarının bir kombinasyonunu girmeniz gerekiyor.

Adım 5 Ardından, belirli bir ülkeyi belirtmek için uygun alana kod değerini girin. içinde görüntüleyebilirsiniz Tüm Rus sınıflandırıcıülkeler. Ülkemizin kodu aşağıdaki sayısal dizi ile temsil edilmektedir: 643. Uyruğunuz yoksa, gerekli alana 999 sayısal dizisini girmelisiniz.

6. AdımŞimdi Kirchanova'nın vergi mükellefi olarak ait olduğu kategoriyi belirtmeniz gerekiyor. "760" sayısını yazar ve bu, diğerleri kategorisine dahil olan, kendileri tarafından elde edilen geliri beyan eden ve emlak vergisi indirimi aldığını iddia eden kişilere ait olduğunu gösterir.

7. Adım Aşağıdaki paragraflarda, vergi mükellefinin genel kişisel verilerini girmelisiniz, yani:

- onun soyadı;

- soyadı.

Kısaltmaya izin verilmez, tüm bilgiler pasaportta belirtilen verilere göre girilmelidir. Yabancılar Latin alfabesini kullanarak tam adlarını girme hakkına sahiptir.

Doğum tarihi de pasaportta yazan tarafından belirtilir. Doğum yeri de vatandaşın ana belgesindeki bilgilerle doldurulur. Örneğimizde, bir vatandaş Kirchanova Novosibirsk şehrinde yaşıyor ve orada doğdu, bu nedenle belgede belirtiyoruz.

Mükellefin kimliğini tasdik etmek için düzenlenen belge ile ilgili bilgilere ilişkin alana, içinde belirtilen bilgiler doğrultusunda girilir. Belge sadece bir pasaport olamaz, bu nedenle “çağrı işaretlerini” belirtmek yeterli değildir, ayrıca türünün kodlamasını da girmelisiniz. İlgili kılavuzda bulunabilir. Pasaport için kod sırası 21 olacaktır.

Vergi mükellefi durumu öğesi, aşağıdaki seçeneklerden birinin girilmesini gerektirir:

- mukim - 1 numara;

- yerleşik olmayan - 2 numara.

Mukim, ülkemiz sınırları içinde belirlenen sürenin 183 günü veya daha fazla süreyle ikamet eden vatandaştır. Geri sayım, mutlaka takvim değil, 12 ay içinde yapılır, ancak arka arkaya takip edilir.

Vergi mukimi kimdir? Rusya Federasyonu? Bu, anlamanıza yardımcı olacaktır. Neye bağlı olduğuna bir göz atalım vergi durumu, destekleyici belgeler ve düzenleyici yapı sakinleri ve yerleşik olmayanlar için.

"İkamet yeri" sütununda, pasaportunda veya diğer belgesinde kayıtlı bir vatandaşın resmi kayıt adresini giriyoruz. Adres aşağıdaki unsurları içerir:

- posta kodu;

- bölgeyi belirlemenizi sağlayan bir kodlama;

- şehrin veya başka bir yerin adı;

- sokak;

- ev numarası ve varsa bina;

- apartman numarası.

Örneğimizde bölge kodu "54" olacaktır. Bu sayı dizisi şunları ifade eder: Novosibirsk bölgesi, Kirchanova Anastasia Sergeevna'nın yaşadığı.

Lütfen bölge kodunun ilk vergi mükellefi TIN numaralarıyla eşleştiğini unutmayın.

Bundan sonra, hakkında bilgi girmeniz gerekir. İletişim Telefonu vergi mükellefi. Ayrıca, aynı sayfaya verilerin girildiği beyanname formunun sayfa sayısını girin.

Burada ayrıca beyannameye girilen bilgilerin teyidi olarak beyanname formuna eklenen belgeleri de listelerler. Bizim durumumuzda, bu belgeler şöyle olacaktır:

- iş yerinde alınan;

- daireye sahip olma hakkını onaylayan sertifikanın bir fotokopisi;

- satıcı ve alıcı arasında imzalanan sözleşmenin bir kopyası;

- transferi onaylayan ödeme belgesi veya banka ekstresi Para satıcı;

- diğer belgeler.

Başlık sayfasının alt kısmında, vergi indirimini ödeyen, mevcut doldurma tarihini ve işaretlerini belirtir.

"A" sayfası

Şimdi, Anastasia Sergeevna Kirchanova'nın satın alma ödemesi olarak Andrey Alekseevich Livnev'den aldığı gelir hakkındaki bilgileri yansıtan “A” ile işaretlenmiş kağıda bilgi girmek gerekiyor.

- Alınan gelirin türünü gösteren 020 numaralı satırda, istenen nakit makbuzuna karşılık gelen kod sırasını belirtmelisiniz. Tüm kodlamalar, "3-NDFL beyanını doldurma prosedürü" adlı belgenin ekinde verilmiştir. Örneğimizde, gelir, Bayan Kirchanova tarafından miras olarak alınan bir konut mülkünün satışı sonucunda elde edilen fonlardır, "01" kodlaması bizim için uygundur.

- Ardından, bu durumda dairenin alıcısı olan fon kaynağını belirtmelisiniz. İlk olarak, bizim durumumuzda Andrey Alekseevich Livanov'a benzeyen adı, soyadı ve soyadı girilir. Ardından alıcının TIN'i belirtilir: örneğimizde 547523833333.

"A" Sayfası - bilgi girme örneği

Livanov'un yaşadığı belediye bölgesinin kodu da belirtilmelidir. Örneğimizde bu: 50701000001 olacaktır.

"Toplam gelir tutarı" yazan sütuna, alıcının daire için satıcıya ödediği tutar girilir. Örneğimizde 2 milyon 500 bin Rus rublesi olacak. Vergiye tabi gelir hakkında bilgi girilmesini ifade eden sütun, vatandaştan kaynaklanan vergi kesintisinin düşüldüğü tutarla doldurulur. Yani güvenilen milyonu 2 milyon 500 bin azaltıp bir buçuk milyonluk veriyi satıra giriyoruz.

Vergi tahsilat tutarını basitçe hesaplıyoruz: Aldığı vergi matrahını %13'lük oran ile çarpıyoruz. Alınan miktar 195 bin ruble. Stopaj tutarı için ödemesi henüz yapılmadığı için sıfır olarak belirtiyoruz.

Gerekli sayfaya girilen tüm veriler daha sonra belgenin ikinci bölümünde kullanılacaktır.

"D2" sayfası

Kahramanımızın mülkiyeti, yasaların gerektirdiği üç yıldan daha kısa bir süre için sahip olduğu için, sayfanın "D2" işareti altındaki ilk kısmı doldurulacaktır.

"D2" sayfasına bilgi girme

Sütun 010, konut satan vergi mükellefinin aldığı toplam gelir tutarı ile tekrar doldurulur. Bizim durumumuzda, gerekli fon miktarı 2 milyon 500 bin Rus rublesiydi.

Gerekli sayfanın 020 satırı, 1 milyon Rus rublesi olan vatandaş nedeniyle vergi indirimi tutarı ile doldurulur. Belirtilen yaşam alanına ait hisselerden yalnızca biri satılmış olsaydı, verilerin aşağıdaki satırlara girilmesi gerekirdi:

Ancak örneğimizde böyle bir koşul yoktur, bu nedenle satırlar boş kalır.

210 numaralı göstergede, bu durumda mükelleften kaynaklanan vergi indirimlerinin tamamı girilir. Bizim durumumuzda 1 milyon ruble.

Birinci kısım

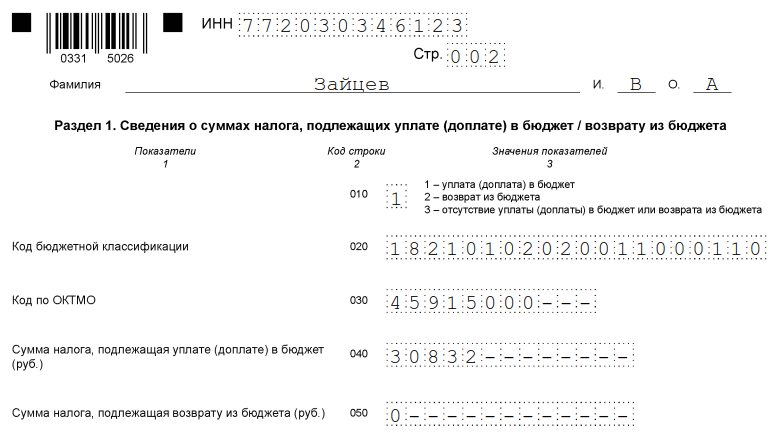

İlk bölüm, devlet hazinesine aktarılması gereken vergi indirimlerinin miktarını gösterir.

Kirchanova Anastasia Sergeevna, vergi müfettişliğinin web sitesinde her bir vakanın adresinde bulunabilen OKTMO bütçe sınıflandırma kodunu girer.

Ardından, 020 numaralı satırda, kendi durumuna uygun olan kişisel gelir tahsilatının bütçe sınıflandırması kodunu gösterir.

Sütun 040, devlet bütçesine ödenecek vergi miktarı hakkında bilgi ile doldurulur. Yukarıda söylediğimiz gibi 195 bin Rus rublesi.

İkinci bölüm

İkinci bölüm genellikle ilkinden önce doldurulur, çünkü vergi matrahı ve vergi ücretinin nihai tutarı burada hesaplanır, ancak makalemizde analiz etmenizi kolaylaştırmak için sunduk. bilgi alındı.

- Bilgileri belirtmeye devam ediyoruz, başlangıçta onları 002 numaralı hücreye giriyoruz. Burada örnekteki duruma 3 sayısını koymak gerekiyor, bu da alınan gelirin başkaları kategorisine ait olduğu anlamına gelecek. İstenen grafik için diğer seçenekler şöyle görünür:

- kontrol edilen yabancı şirketlerin karları;

- temettüler.

- Ardından, toplam gelir miktarını tekrar belirlediğimiz hücre 010 geliyor. Sayfada "A" işaretinin altında görülebilir, çünkü daha önce belirtmiştik.

- Sütun 030, vergiye tabi alınan toplam gelir miktarı ile doldurulur - örneğimizde bu değer 2.500.000 ruble'dir.

- 040 satırı, vatandaş nedeniyle 1 milyon ruble olan vergi indirimi miktarı hakkında bilgi girmeyi içerir.

- "Vergi matrahı" adı altındaki satır, alınan gelir ile vergi indirimi tutarı arasındaki farkla doldurulur. Bizim tarafımızdan daha önce hesaplandı ve toplam 1 milyon 500 bin ruble olarak gerçekleşti.

- 070 numaralı hücre, vergi matrahı ile mevcut% 13 oranı, yani 195 bin ruble'ye eşit bir değer çarpılarak doldurulur. Vergi tahsilatı miktarı belirlenirken, miktar kopek belirtilmeden rubleye yuvarlanır.

- Daha önce, Kirchanova tarafından alınan gelirden herhangi bir fon düşülmemişti, bu nedenle 080 numaralı hücrede sıfır sayısı belirtilmelidir.

- 130 satırında yazılı değerleri hesaplamak için, 080 hücresinin değerini 070 sütunundan çıkarmanız ve bizim durumumuzda 195 bin ruble olacak olan ek ücret için vergi ücreti tutarını almanız gerekir.

![]()

Bir araba satarken, satın alma maliyetlerinin onayını dikkate alarak beyanı doldurmak

Aynı satıcı (Anastasia Sergeevny Kirchanova) ve aynı alıcı (Andrey Alekseevich Livanov) örneğini kullanarak, tarafımızdan oluşturulan ilk verilerle ilgili bir sorunu daha ele alalım. Ancak bu sefer alıcı, maliyeti 400 bin Rus ruble olan konut gayrimenkulü yerine bir araba satın aldı. Araba, vergi tahsilatından muafiyet için gereken süreden daha kısa bir süre için Anastasia Sergeevna'ya aitti, bu nedenle devlet hazinesine ödeme yapmak zorunda.

Vergi mükellefi kimlik numaraları aynı kalır:

- Uygulayıcı tarafın TIN'si: 547523222222;

- Alıcının TIN'i: 547523833333.

Vergi ücretinin hesaplanacağı vergi matrahını azaltmak için Kirchanova, bir araba satın alırken yaptığı harcamaları teyit eden bir belge, yani önceki sahibi ile bir anlaşmayı doğrulama için sunar.

Ayrıca, ilgilendiğimiz yıl için Kirchanova, Lyutik LLC'deki işyerinde 171 bin Rus rublesi tutarında maaş aldı. Bir vatandaşın geliri üzerinden vergi tahsilatının stopajı zamanında yapıldı. Tutma oranı %13 idi. Tüm ücretler devlet bütçesine aktarılır.

Baş sayfa

Bir araba satarken başlık sayfasının doldurulması, Andrei Alekseevich Livanov'un Kirchanova Anastasia Sergeevna'dan bir araba değil bir daire satın aldığı ilk örnekte açıklanan yönteme benzer şekilde gerçekleştirilir. Başlık sayfasının vergi tahsilatı ile doğrudan bir ilişkisi olmadığından, aynı değerler aynı satırlara girilir, yalnızca geliri alan vergi mükellefinin kendisi hakkında bilgi girmek için bir platform görevi görür.

"A" ile işaretlenmiş sayfa

Bu sayfa, Kirchanova'nın aldığı gelirle ilgili bilgileri gösterir. Aynı zamanda, sadece araba satışından elde edilen gelir değil, aynı zamanda ana istihdam yerinde alınan fonlar da ima edilir.

Her şeyden önce, gerekli sayfada vergi acentesi - işveren kuruluşu Kirchanova ile ilgili bilgileri yansıtmak gerekir. Bu durumda, bu Lyutik LLC.

Bu kuruluş için "A" sayfasında aşağıdaki bilgiler belirtilmelidir:

- şirketin tam adı;

- Vergi Kimlik Numarası;

- şirkete kaydolma nedeninin kodu.

OKTMO için kodlamayı da doldurmak gerekir.

Gerekli sayfanın ikinci paragrafı, satır 020, vatandaş Kirchanova tarafından alınan gelir türünün girilmesini ifade eder. Kodlamaların anlamı, 3-NDFL formunu doldurma talimatlarının ekinde bulunmalıdır.

Ana iş sözleşmesi kapsamında alınan fonlar için kodlama "06" gibi görünecektir.

- alınan toplam gelir;

- vergiye tabi gelir miktarı.

İlk durumda, işyerinde alınabilecek 2-NDFL işareti altındaki sertifikada muhasebe departmanında bilgi aranması gerekecektir. İçinde aşağıdaki öğeleri bulun ve bilgi aktarımını gerçekleştirin:

Hesaplanan ve mükelleften kesilen vergi tutarlarının indirilmesi de gerekli belge ile yapılmaktadır. İçinde aşağıdaki öğeleri bulun:

Ve transferi yapın.

Bizim durumumuzda alınan toplam gelir miktarı 171 bin Rus rublesi olacak. Ayrıca devlet hazinesi lehine kesintilere tabi olacaktır. Tahsilatın ödenmesi gereken tutarını hesaplamak basittir: 171 bini %13 ile çarpmanız gerekir. Sonuç olarak 22 bin 230 ruble değerinde bir değer aldık.

Şimdi bir motorlu taşıtın satışından elde edilen gelir miktarını belirleyelim. Bu gelirin türü için kod 020 hücresine girilmelidir. Bu durumda, kod aşağıdaki sayıların bir kombinasyonu gibi görünecektir: 02. “Farklı” nitelikteki mülk satışından fon alınması anlamına gelir. .

- soyadını, adını, soyadını girin;

- vergi mükellefi kimlik numarasını belirtin;

- kod belediye Bay Livnev'in ikamet ettiği yerde ait olduğu.

Kiselev'den elde edilen gelir miktarı 400 bin Rus rublesi. Vatandaş Kirchanova tarafından teyit edilen bir araba satın almak için yapılan harcamalar 300 bini buldu. Sonuç olarak, alınan gelir sütunu, satış ve satın alma tutarı - 100 bin ruble arasındaki farkla doldurulur.

Şimdi hesaplanan vergi miktarını hesaplıyoruz. Bunu yapmak için, alınan 100 bin miktarı% 13 ile çarpmanız gerekir. Sonuç olarak 13 bin ruble alıyoruz. Vergi kesintisi yapılmadı, Kirchanova toplamda 0 rubleyi hazineye aktardı.

"D2" olarak işaretlenmiş sayfa

Elde etmek üzere mülk indirimi makinenin satın alınması için yapılan masrafların miktarında, gerekli sayfanın ilk bölümünü doldurmak gerekir.

Başlangıç olarak, 130 işaretinin altındaki göstergede, örneğimizde 400 bin olan vatandaş Kirchanova tarafından alınan gelirin tamamı girilir.

"D2" sayfasında daha fazla göstergenin doldurulması gerekli değildir ve bir sonraki bölüme geçiyoruz.

Bölüm numarası "1"

İlk bölümün tamamlanması, beyan formunun doldurulmasına ilişkin çalışmanın son kısmıdır, ancak bu materyalde ilk önce onu sunuyoruz.

Devlet hazinesine ödenmesi gereken vergi tutarının bulunduğu sütuna, daha önce alınan 13 bin ruble tutarındaki miktarın girilmesi gerekmektedir.

Aynı bölümde vergi tahsilatının ödeneceği belediyenin kodunu da belirtmeyi unutmayınız. Aradığınız kodlamayı bilmiyorsanız, yaşadığınız yerde ait olduğunuz vergi dairesinden bu konuda tavsiye alabilirsiniz.

OKTMO kodu Federal Vergi Servisi'nin web sitesinde de bulunabilir, bunun için adresi uygun sütuna girmeniz yeterlidir.

020 numaralı hücre, kişisel gelir vergisi için bütçe sınıflandırma kodu - 182 1 01 02030 01 1000 110 ile doldurulur. 040 numaralı satıra, ödenecek vergi kesintisi tutarı bilgisi girilir. Öğrendiğimiz gibi, büyüklüğü 13 bin olacak.

Bölüm numarası "2"

Bu beyan formunu doğrudan doldurma seçeneğinin değerlendirmesini ikinci bölümü ile bitirelim. İçinde, hatırladığınız gibi, vergi tahsilatına tabi olan tabanı hesaplıyoruz ve bir kez daha vergi indiriminin nihai tutarını belirliyoruz.

Öyleyse, 002 sütununa dikkat edelim. İçinde araba satışından elde edilen gelirin farklı olduğu, yani kontrol altındaki yabancı bir şirketin karı veya temettü şeklinde gelmediği belirtilmelidir. .

010 satırı, tutarı 517 ruble olan (bir araba satışından ve ana iş yerinden alınan gelir) alınan toplam gelir miktarı ile temsil edilir.

Daha sonra, vergilendirmeye esas olan, yani bir kısmı devlet hazinesine devredilecek tutarı belirliyoruz. 030 satırına sığar ve 271 bin ruble (571.000 - 300.000 (kesinti)) tutarındadır.

271 binin %13'ü 35 bin 230 ruble. Vergi acentesi olan işveren, Kirchanova'dan 22 bin 230 ruble alıkoyduğu için bu değerin 080 satırına girilmesi gerekiyor.

Bu, toplam vergi miktarı ile devlet hazinesine ödenen para miktarı arasındaki 13 bin ruble olan farkın ödemeye tabi olduğu anlamına geliyor. Bu farkı 130. sütuna giriyoruz.

Kira olarak alınan gelirlere ilişkin bilgilerin beyan formuna girilmesi

Bir sonraki örneğin ilk verilerini sunalım. Aynı kadın kahraman Kirchanova Anastasia Sergeevna, konut kiralıyor. Kiracısı Andrei Alekseevich Livnev, bir apartman dairesinde bir ay yaşaması için Kirchanova'ya 25 bin Rus rublesi ödüyor. Vatandaş Kirchanova'nın gelirinin yıl için 300 bin olduğu ortaya çıktı.

Kahramanımız yalnızca bir kaynaktan, yani Arnedator Livnev'den gelir aldıysa, aşağıdaki sayfaları doldururken beyan formuna bilgi girmek zorundadır:

- baş sayfa;

- birinci kısım;

- ikinci bölüm;

- A etiketli levha

Ana sayfanın doldurulması

Bu durumda başlık sayfası da daha önce açıklanan yöntemlere benzer şekilde doldurulur. Sadece beyanname formuna bilgi giren mükellefin verilerini içerdiğinden doldurma sırasını hatırlamak zor değildir.

"A" etiketli sayfa

Bu sayfa vatandaşın elde ettiği gelirle ilgili bilgileri içerir. Bu, Bay Livnev'den vatandaş Kirchanova lehine ödenen kirayla ilgileneceği anlamına geliyor.

020 kombinasyonu ile numaralandırılmış satır, gelir türünü belirler. Herhangi bir mülkün kullanım için devri sonucu elde edilen gelir 04 olarak işaretlendiğinden, belirtilmesi gerekir.

Kirchanova'nın aldığı toplam gelir tutarı 300 bin Rus rublesiydi. Kiralık bir yaşam alanı dairesinin devri, taraflar arasında akdedilen, fon transferi şartlarını belirleyen ve prosedürün kalan nüanslarını tamamen düzenleyen bir anlaşma temelinde gerçekleştirilebilir.

Bu durumda, 040 terimi, vergi mükellefi tarafından alınan yıllık gelir miktarının bir göstergesini ifade eder. 070 hücresine, vergi henüz transfer edilmediğinden, bu durumda 0 ruble olan stopaj vergisi tutarının girilmesi gerekir.

Hesaplanan vergi 39 bin Rus rublesi (300.000*13%=39.000) olacaktır. Toplam değerler, orijinal "A" sayfasının ikinci paragrafına aktarılır.

Birinci bölüm

Birinci bölümün tamamlanması, önceki örneklerde olduğu gibi, esas olarak devlet hazinesine ödenmesi gereken vergi tahsilat tutarına ilişkin bilgilere ayrılmıştır.

Mükellefin gereksiz yere yüksek miktarda ödeme yaptığı ve bu fazlalığı iade etmek istediğini iddia ettiği durumlarda da doldurulduğuna dikkatinizi çekmek isteriz.

Başlangıçta, tüm Rus belediye sınıflandırıcısının kod hücresine bilgi girilir. Belirlenmesi, ödeyenin bölgesel konumuna, yani aslında hangi bölgede devlet hazinesine para aktaracağına göre yapılır.

Size uygun kodu vergi servisinin web sitesinde uygun alana ikamet adresini girerek bulabilirsiniz. 030 satırına alınan bilgileri girin.

02 numaralı hücre, makalemizde Kirchanova vatandaşı olan bir bireyin geliri üzerinden vergi indiriminin bütçe sınıflandırması için kod hakkında bilgi içermektedir. Şuna benziyor: 182 1 01 02030 01 1000 110.

Devlet hazinesine devredilecek vergi tahsilat tutarı 39 bin ruble. 040 hücresine girilmelidir.

İkinci Bölüm

Şimdi beyanname formunun ikinci bölümünü doldurmaya geçiyoruz. Vergi tahsilatına konu olan mali tabanın büyüklüğünü ve verginin nihai miktarını belirler.

Böylece 002 numaralı satır, Kirchanova'nın ne tür bir gelir elde ettiği hakkında bilgi ile doldurulur. Fonlar, kontrol edilen yabancı şirketlerin temettüleri veya gelirleri olmadığından, ataması farklı bir planın geliri olarak tanımlanan 3 sayısını girmeniz gerekir.

010 satırı, alınan toplam fon miktarını temsil eder. Örnekten hatırladığımız gibi, bir yıllık süre için 300 bini buldu. Bu durumda beyanname formu bir yıl süreyle iletildiği için bu miktarın belirtilmesi gerekir.

Sonraki 030 hücresinde, 010 satırına girilen değeri çoğaltıyoruz. Bu sütun, vergiye tabi tutarın bir göstergesini ifade eder.

Ödeyen kişinin kişisel gelir vergisi için vergi kesintisi alacağını iddia ediyorsa, 040 satırını doldurması gerekir. Örnekte vatandaş Kirchanova'nın böyle bir hakkı yoktur, bu nedenle atlıyoruz.

060 satırında, vergiye tabi tutarın nihai olarak belirlenmesini ima ettiği için 300 bin ruble miktarı bir kez daha çoğaltılır.

Sonraki hücre 070, oran ile çarpılan vergi matrahını içerir, yani aslında devlet hazinesine aktarılacak vergi kesintisi tutarı orada kaydedilir. Hakkında yaklaşık 39 bin ruble.

Kirchanova tarafından alınan fonlardan daha önce vergi stopajı yapılmadığından, 080 sütununda sıfıra eşit bir değer giriyoruz.

130. satırda hazineye ödenecek fonları hesaplamak için 070 ve 080 satırı göstergeleri arasındaki farkı elde etmek gerekir. Bizim durumumuzda, hesaplamanın sonucu da 39 bin olacak, bu nedenle onları yazıyoruz. aşağı.

Mülk indirimi almak için beyan formuna bilgi giriyoruz

Önceki tüm örneklerde olduğu gibi, önce koşulları tanımlarız.

LLC Lyutik şirketinde çalışan Kirchanova Anastasia Sergeevna, bizi ilgilendiren vergilendirme dönemi için (2016) 171 bin birim Rus para birimi şeklinde gelir elde etti. Vergi acentesi olarak hareket eden işvereni, gelirinin %13'ünü devlet hazinesine başarıyla aktardı.

Aynı yıl, Anastasia Sergeevna şehir merkezinde bir daire satın aldı. Satın alma fiyatı 2 milyon 500 bin ruble olarak gerçekleşti. Konutun tek sahibi olduğuna dair sertifika 22 Ekim 16'da kendi adına düzenlendi.

Konutun işletmeye alınması, aynı yılın 25 Ekim'inde düzenlenen ve imzalanan ilgili kanuna göre gerçekleştirildi.

Kahramanımızın beyan formunu doldurma amacı, bir daire satın alırken talep etme hakkına sahip olduğu devlet hazinesine ödediği verginin kısmen iadesi olduğundan, belirli bir belge paketi toplaması ve eklemesi gerekir. forma. O içerir:

- doğrudan işveren tarafından verilen 2-NDFL sertifikası (bizim durumumuzda Lutik LLC'dir);

- sahibinin (Kirchanova) istenen mülke sahip olma hakkını kanıtlayan bir kağıt fotokopisi;

- konut satıcısına, yani inşaat şirketine yapılan ödemeyi onaylayan ödeme belgesinin bir kopyası;

- dairenin mal sahibi tarafından kabulü ve geliştirici tarafından işletmeye devredilmesi.

Baş sayfa

Bu durumda ön Sayfa vergi mükellefi hakkında bilgilerle doldurulur. Bu prosedürü ilk örnekte gösterdik. Bu sürümde de değişmeden kalır.

"A" ile işaretlenmiş sayfa

Gerekli sayfadaki bilgiler, Lyutik LLC şirketi olan iş yerinde Bayan Kirchanova tarafından alınan 2-NDFL formu sertifikasından aktarılır.

Her şeyden önce, vergi acentesinin ayrıntılarını belirtmek gerekir. Bu liste aşağıdaki başlıkları içerir:

- Lyutik LLC'ye kaydolma nedeninin kodu;

- vergi indirimlerini ödeyenin kimlik numarası.

Alınan gelirin türünü gösteren zaten bilinen satır 020'ye 06 sayısını giriyoruz. Devlet hazinesinden kaynaklanan tüm kesintilerin yapıldığı, işveren ve çalışan arasında yapılan sözleşme kapsamında alınan fonları gösterir.

2-NDFL yardımına tekrar bakın ve 5.1-5.2 paragraflarındaki bilgileri aşağıdakilerle sütunlara aktarın:

- alınan toplam gelir miktarı;

- vergiye tabi gelir.

Bu değerlerin her ikisi de vatandaş Kirchanova'nın işyerinde bir yıl boyunca aldığı 171 bin rubleye eşit olacak.

- verginin tamamı;

- tutulan vergi miktarı.

Görevin şartlarına göre, ödenmesi gereken fonların tamamı hazineye ödendiğinden, değeri bulmak ve yukarıda belirtilen her iki satıra aynı miktarda yazmak gerekir. Böylece, 171 bini kişisel gelir vergisi oranının% 13'ü ile çarpıyoruz ve 22 bin 230 Rus rublesi alıyoruz.

"D1" olarak işaretlenmiş sayfa

Beyan formunun bu kısmı, bir daire satın alırken kahramanımızın yaptığı harcamaları yansıtacaktır.

İlk öğeyi açıyoruz ve edinilen mülkle ilgili bilgileri dikkatlice girmeye başlıyoruz.

- Her şeyden önce, alınan nesnenin türüne karşılık gelen kod numarasını girmeniz gerekir. Bir daire için "2" olarak belirlenmiştir. Bir ev satın alınırsa, Anastasia Sergeevna, bir oda varsa - üç sütuna bir birim girerdi. Ardından, mülkün mülkiyet türünü belirtmeniz gerekir. Yani, sadece Kirchanova nesneye sahip olduğu için 1 sayısını yazıyoruz.

- Ardından, vergi ücretini ödeyenin işaretini belirtin. Sütun 030 bunun için hizmet eder.Anastasia Sergeevna, “01” sayı dizisini girer, çünkü kesintinin mal sahibi tarafından yapıldığını yansıtan odur.

- Alan 040, özel bir şekilde bir kesinti almak için kullanılır. Başka bir deyişle, örneğin emekliler, vergi indirimini beyanname formunun sunulduğu tarihten önceki vergilendirme dönemlerine aktarma hakkına sahiptir. Kirchanova bu kategoriye ait olmadığı ve kesintiyi aktarma niyetinde olmadığı için bu alana sıfır koymak zorundadır.

- Ardından, ülkemiz topraklarında mülkün adresini belirtmeniz, Kirchanova'nın konut sahibi olarak resmi olarak kaydedildiği tarihi belirlemeniz gerekir (örneğimizde, bu 22 Ekim 16). Ayrıca, sahip olunan hisse tutarının buraya girilmesi gerekmektedir (bizim durumumuzda bu tam mülkiyettir). Kesinti kullanım yılı göstergesi - bir tane daha önemli nokta, tamamlanması gerekir.

- Yapılan harcamaların tutarı da ilk kez D1 sayfasında belirtilmiştir. İki milyon Rus rublesini geçemez, çünkü bu değer kanunun mektubuna göre maksimumdur.

Kirchanova A.Ş. davasında dairenin maliyetinin olmasına rağmen ortaya çıktı. 500 bin ruble daha olduğu ortaya çıktı, fark basitçe yanıyor.

Söz konusu sayfanın ikinci bölümünde, Bayan Kirchanova, kesintimiz için hesaplama prosedürünü yapmalıdır.

Bunu yapmak için, 2.7 sütununda, 171 bin rubleye eşit alınan fonların tam miktarını gösterir. Aynı değerin girilmesi sütun 2.8 için tekrarlanmalıdır.

Cari vergi döneminde vatandaş sadece 171 bin aldığı için kalan 1 milyon 829 bin bir sonraki vergilendirme dönemine aktarılıyor. Bu fark, paragraf 2.10'da belirtilmiştir.

Birinci kısım

Bu bölümde devlet bütçesine aktarılması gereken vergi miktarını bir kez daha belirtmemiz gerekiyor. Başlangıçta, kahramanımızın vergi ücretini devlet hazinesine ödeyeceği bölgenin OKTMO kodlamasını yeniden belirtiyoruz. Bununla ilgili bilgiyi nerede bulacağımızı yukarıda defalarca belirttik. Vergi hizmetinin web sitesine gidebilir veya doğrudan sınıflandırıcının kendisine bakabilirsiniz. Ancak, kullanımı çok daha hızlı olacaktır. özel hizmet ilk sürümden.

Satır 020, bütçe sınıflandırma kodu hakkında bilgi içerir. Örneğimiz için 182 1 01 02030 01 1000 110 olacaktır.

Sütun 060, devlet bütçesinden iade edilmesi gereken vergi miktarının girilmesini ifade eder. Bu yıl Kirçanova işyerinde 171.000 ruble aldığından ve bundan 22.230 ruble devlet hazinesine ödediğinden, bu miktarın boş hücrelere girilmesi gerekiyor.

İkinci bölüm

Artık vergi indirimlerine konu olan mali taban tutarının belirlenmesi gerekiyor. Bunun için aşağıdaki satırları kullanıyoruz:

- 010 – Toplam alınan fonlar;

- 030 - vergiye tabi tüm fonlar.

Her bir sütuna aynı gösterge girilecektir, bu da kahramanımız tarafından istihdam yerinde yılda alınan 171 bin gelire tekabül edecektir.

040 hücresinde, vatandaş tarafından alınan gelir rakamı da aktarılır ve bu sayede vergi matrahı düşürülür.

030 ve 040 satırlarının göstergeleri arasındaki fark sıfır rubledir, bu nedenle vergi matrahının 060 sütunu bu rakamla doldurulur. Aynı değer sonraki satırda 070 gösterilir.

Vergi ücretinin tutarı 080 satırına girilir, hatırlayacağınız gibi 22 bin 230 Rus rublesi. 140 hücresi için bilgi almak için 080 ve 070 sütunlarının göstergeleri arasındaki farkı bulmanız gerekir. Bizim durumumuzda 0 ruble olacaktır. Bu, ödeyenin, tutarı 22 bin 230 ruble olan devlet bütçesinden geri ödeme alma hakkına sahip olduğu anlamına gelir.

Özetliyor

Gördüğünüz gibi, tecrübesiz vergi mükellefleri bile 3-NDFL beyanname formuna bilgi girebilir ve tamamen sezgisel olarak hareket edeceklerdir. Form, Federal Vergi Servisi uzmanları tarafından, vatandaşların beyan formunu doldurma kurallarını incelemek için zaman kaybetmeyecekleri, ancak görevle kısa sürede başa çıkabilecekleri şekilde geliştirilmiştir.

Lütfen bu makalede beyan formunu doldurmanın tüm durumlarını dikkate almadığımızı unutmayın. Mükelleflerin hayatında farklı durumlar ortaya çıkar, dolayısıyla doldurulması gereken kağıtlar da değişecektir.

Açıklama gerektiren her durumda, uzmanlara danışma hakkınız vardır. yardım hattı Federal Vergi Servisi. En basit yoldan gitmenizi ve resmi sitesinden indirmenizi tavsiye ederiz. elektronik kaynak Hangi bilgilerin nereye sığacağı konusunda kafa karıştırmadan 3-kişisel gelir vergisi beyannamesini doldurabileceğiniz özel bir program sunar. Bu programın ana olumlu özelliği, basitleştirilmiş bir çalışma yöntemi ve zaman maliyetlerinde ciddi bir azalma değil, doldurma sonuçlarına dayanarak bağımsız olarak bir beyan formu oluşturması, gerekli verileri uygun sütunlara eklemesidir. ve bitmiş formu yazdırılmak üzere gönderir. Buna dikkat etmenizi tavsiye ederiz.

Hala geleneksel yöntemi doldurmaya karar verirseniz, makalemizi dikkatlice inceleyin ve her şeyin yoluna gireceğinden emin olun.

Video - 5 dakikada 3 kişisel gelir vergisi beyannamesi nasıl doldurulur

Başvuru için emlak vergisi indirimi konut satın alma sözleşmesinin bir kopyasını, konut mülkiyeti belgesinin bir kopyasını veya konutun vergi mükellefine devredilmesine ilişkin bir kanunu eklemeniz gerekir. Ek olarak, uygun şekilde yürütülen ve vergi mükellefi tarafından fonların ödenmesini teyit eden, örneğin binaların onarımı veya bir krediye faiz ödenmesi için, bu giderler de varsa, ödeme belgelerinin eklenmesi gerekir. indirilebilir (kredi siparişleri için makbuzlar, Banka ekstreleri Alıcının hesabından satıcının hesabına para transferinde, emtia ve nakit makbuzları, satıcının adres ve pasaport verilerini ve diğer belgeleri belirterek bireylerden malzeme satın alma konusunda hareket eder).

- Bir daire satın alma masrafları için emlak vergisi indirimi başvuru formu.

- Bir daire ve diğer konutların satın alınması için vergi indirimi nasıl alınır.

Örnek doldurma beyannamesi 3 kişisel gelir vergisi.

doldururken vergi iadesi 2015 yılı için kişisel gelir vergisi (3-NDFL formu) için, Rusya Federal Vergi Servisi'nin web sitesinde ücretsiz olarak indirilebilen "2015 Beyannamesi" programını kullanmanızı öneririz. Burada daha fazlasını okuyun.

"2015 Beyannamesi" programı ayrıca Rusya Federal Vergi Dairesi'nin (www.gnivc.ru) Ana Araştırma Bilgi İşlem Merkezi'nin (GNIVT'ler) web sitesinde "Yazılım" başlığının "Beyanlar" bölümünde yayınlanmıştır.

İlk veriler: 2015 yılında Livanova Natalya Mikhailovna (TIN 772455555555), Park in Izmailovo LLC'den 171.000 ruble tutarında gelir elde etti. Kişisel gelir vergisi işveren tarafından yüzde 13 oranında kesilir ve tamamı bütçeye aktarılır.

2015 yılında Livanova, bir kişiden 2.500.000 ruble tutarında bir daire satın almak için harcama yaptı, mülkiyet belgesi N.M.'ye verildi. 10/22/2015 tarihinde Livanov, 10/25/2015 tarihinde dairenin kabulü ve devri işlemi yapılmıştır.

220. Maddenin 1. Fıkrasının 2. Fıkrasında öngörülen bir daire edinme maliyetleri için emlak vergisi indirimi almak için vergi kodu Rusya Federasyonu (bundan böyle Kod olarak anılacaktır) N.M. Livanova, 2015 yılı vergi beyannamesine aşağıdaki belgeleri eklemelidir:

1. bir vergi acentesinden alınan geliri teyit eden belgeler:

2. Bir daire satın alma maliyeti için emlak vergisi indirimi almak için gerekli belgeler:

22 Ekim 2015 tarihli dairenin mülkiyet belgesinin bir kopyası - 1 sayfa;

N.M.'ye ödemeyi onaylayan belgelerin kopyaları. Dairenin satıcısına Lübnan fonlarının tamamı - 1 sayfada bir makbuz;

10/25/2015 tarihli dairenin kabul ve devir senedi örneği - 1 sayfa.

BAŞ SAYFA

Bir sayfadan oluşan beyannamenin başlık sayfasını doldururken, Genel bilgi vergi mükellefi hakkında.

Vergi beyannamesinin başlık sayfasında (bakınız Şekil 2), N.M. Livanova'nın 2015 yılı geliri ilk kez sunuldu.

"TIN" öğesi, vergi mükellefinin kimlik numarasını gösterir - bu kişinin Rusya Federasyonu vergi dairesine vergi kaydını onaylayan belgede belirtilen bir kişi. Vergi mükellefinin TIN'i yoksa bu gereklilik doldurulmaz. Örneğimizde, Livanova N.M.'nin TIN'ini yazıyoruz. 7724555555. "TIN" alanı, beyannamenin sonraki tüm sayfalarında da doldurulur.

“Vergi dönemi (kod)” paragrafında, 34 sayısı zaten girilmiştir - bu vergi döneminin kodudur (2015), daha sonra raporlama vergi dönemi belirtilir - 2015.

"Vergi dairesine ibraz edildi (kod)" alanına, mükellefin vergi dairesine kayıtlı olduğu vergi dairesinin dört haneli numarası yazılır. Örneğimizde 7724, 77 bölge kodudur (Moskova), 24 vergi dairesinin numarasıdır (Livanova N.M.'nin TIN'inin ilk dört basamağı ile çakışmaktadır).

Ülke kodu alanı sayısal kod kişinin vatandaşı olduğu ülke. Ülke kodu, dünya ülkelerinin Tüm Rusya sınıflandırıcısı OK (MK (ISO 3166) 004-97) 025-2001 (veya OKSM sınıflandırıcısı) uyarınca belirtilir. Bir kişinin vatandaşlığı yoksa, "Ülke kodu" alanı, kimliğini kanıtlayan belgeyi veren ülkenin kodunu belirtir. Örneğin, 643 kodu Rusya kodu, 804 kodu Ukrayna kodudur. Bir kişinin vatandaşlığı yoksa, 999 kodu belirtilir.

“Mükellef kategori kodu” alanı, Gelir Vergisi Beyanname Formu Doldurma Prosedürü (bundan sonra Prosedür olarak anılacaktır) Ek 1'de verilen Rehber esas alınarak doldurulur. N.M. Livanova, beyannamede vergi mükellefi kodunu - 760 - "Kanun'un 227.1 ve 228. maddelerine göre gelir beyan eden ve Kanunun 218-221. başka bir amaç."

"Soyadı", "adı", "patronimik" paragraflarında, bireysel vergi mükellefinin soyadı, adı ve soyadı, kimlik belgesine uygun olarak kısaltma yapılmadan belirtilir. Yabancılar için yazarken Latin alfabesinin harflerini kullanmalarına izin verilir.

Mükellefin kimliğini kanıtlayan belgede belirtilmemişse göbek adı olmayabilir.

"Doğum tarihi" öğesinde, doğum tarihi (gün, ay, yıl) Arap rakamlarıyla sırayla yazılarak belirtilir, örneğin 01/01/1977, burada 01 gün, 01 aydır, 1977 doğum yılıdır.

"Doğum Yeri" alanı kimlik belgesine uygun olarak doldurulur. Örneğimizde - Moskova.

"Kimlik belgesine ilişkin bilgiler" başlığı altındaki alanlar, ilgili belge bazında doldurulur. Bu durumda, 3-NDFL doldurma prosedürüne Ek No. 2 olan belge kodları dizininden "Belge türü kodu" seçilir. Rusya Federasyonu vatandaşının pasaportunun içinde bir kod var - 21.

"Mükellefin durumu" paragrafı, bir bireyin durumunu gösterir - bir vergi mükellefi. Aynı zamanda, 1 rakamı Rusya Federasyonu'nun vergi mükellefleri tarafından girilir (yani, ardışık 12 ay içinde Rusya Federasyonu topraklarında fiilen en az 183 takvim günü kalan kişiler). Rusya Federasyonu'nda vergi mükellefi olmayan kişiler, "Mükellef statüsü" alanına 2 rakamını girerler.

"Mükellefin İkamet Yeri" başlığı altındaki alanlar, mükellefin kimliğini kanıtlayan bir belge veya ikamet yerinin adresini teyit eden başka bir belgeye dayalı olarak mükellefin daimi ikametgahının tam adresini gösterir.

Adres öğeleri şunlardır: "Posta kodu", "Bölge kodu", "İlçe", "Şehir", " yerellik", "Sokak", "Ev", "Bina", "Daire". İndeksinizi bilmiyorsanız, adrese göre indeksi nasıl öğreneceğinizi buradan okuyabilirsiniz.

"Bölgesel kodlar", topraklarında bir bireyin ikamet ettiği Rusya Federasyonu konusunun kodudur. Bölge kodu, "Bölge Kodları" dizininden seçilir (Prosedürün Ek No. 3'ü) (Livanova N.M.'nin TIN'inin ilk iki basamağı ile çakışır).

Mükellef hakkında bilgilere ek olarak, başlık sayfası beyannamenin tamamlanmış sayfalarının toplam sayısını ve ona ekli destekleyici belgelerin (kopyalarının) sayısını gösterir. Bu durumda, vergi mükellefi veya temsilcisi, bu tür belgelerin kaydını tutma ve beyannameye ekleme hakkına sahiptir. Örneğimizde, destekleyici belgeler 4 sayfaya eklenmiştir (sertifika 2-NDFL, daire sertifikasının bir kopyası, makbuzun bir kopyası, dairenin kabul ve devir belgesinin bir kopyası).

Beyannamenin doldurulan her sayfasının altına vergi mükellefi veya temsilcisi imzasını ve imza tarihini koyar.

Beyanname vergi mükellefinin yasal veya yetkili temsilcisi tarafından imzalanmışsa, bu kişinin yetkisini teyit eden belgenin bir kopyası ona eklenmelidir.

A Sayfası, Livanova N.M. tarafından alınan 2015 için 2-NDFL formundaki Sertifika temelinde doldurulur. iş yerlerinden - Izmailovo LLC'deki Park'tan (bkz. Şekil 2).

Izmailovo LLC'deki Park'tan (bir vergi acentesidir) alınan gelirle ilgili 3-NDFL beyan bilgilerinin A Sayfasında belirtilirken, vergi acentesinin ayrıntılarını (isim, TIN / KPP) yansıtmak ve ayrıca doldurmak gerekir. Değeri, 2-NDFL biçimindeki Sertifikanın "OKTMO Kodu" maddesinin 1.3. maddesinin göstergesine karşılık gelmesi gereken "OKTMO Kodu" alanında (bu sertifikanın bir örneği Şekil 1'de gösterilmiştir).

020 satırında - gelir türünün kodu, 3-NDFL'yi doldurma prosedürüne Ek No. 3'te verilen dizinden - gelir türlerinin kodlarını belirtmelisiniz. İşveren Livanova N.M. vergi acentesi, yani 2-NDFL sertifikası ile kanıtlandığı gibi bunun için gelir vergisini aktarır (bu sertifikanın bir örneği Şekil 1'de gösterilmiştir), daha sonra gelir türleri için kodu belirledik - 06 - “Bir istihdam temelinde alınan gelir (medeni hukuk) sözleşmesi, vergi acentesi tarafından alınan vergi."

Toplam gelir tutarı ve vergiye tabi gelir tutarının fıkralardan aktarılması gerekir. 5.1 ve 5.2 2-NDFL biçimindeki Sertifikalar. Hesaplanan ve tevkif edilen vergi tutarları fıkralardan aktarılır. 5.3 ve 5.4.

Izmailovo LLC'deki Park'tan alınan toplam gelir tutarı 171.000 ruble, vergiye tabi gelir tutarı 171.000 ruble. Vergi tutarı 22.230 ruble olarak gerçekleşti. (171.000 ruble x %13), kesilen vergi tutarı da 22.230 ruble.

A Sayfasında alınan veriler daha sonra Bölüm 2'ye gidecektir.

Bir daire satın almanın maliyetleri D1 sayfasında belirtilmiştir (bkz. Şekil 4).

Sayfa D1 Livanova N.M.'nin doldurulması Madde 1'den başlar, burada nesne hakkındaki bilgilerin belirtildiği - kesinti talep edilen nesnenin adının kodu - nesnelerin adları için Ek No. Beyannameyi doldurma Prosedürüne 5 (kod 1 - konut binası, kod 2 - apartman, kod 3 - oda vb.);

Nesnenin mülkiyet türü (1 numara, eğer nesne vergi mükellefi tarafından tek mülkiyette satın alınmışsa, 2 numara - ortak ortak mülkiyette, 3 numara - ortak ortak mülkiyette, 4 - mülk küçük bir çocuk için satın alınmışsa );

030 alanındaki vergi mükellefinin işareti, 3-NDFL'yi doldurma prosedürüne Ek 3'te verilen emlak vergisi indirimi beyan eden kişilerin dizin kodlarından belirtilir.

Örneğin, nesnenin sahibi tarafından bir kesinti alınması durumunda, kod 01 belirtilir, kod 02 - nesnenin sahibinin eşi vb. Livanov N.M. örneğinde. sahibi kendisi, bu yüzden - 01 kodunu koyduk.

040 alanındaki birim “kesinti, Rusya Federasyonu Vergi Kanunu'nun 220. maddesinin 10. paragrafında belirtilen şekilde beyan edilir”, emlak vergisi kesintileri önceki vergi dönemlerine aktarılabilen emekli maaşı alan vergi mükellefleri tarafından konur.

Livanova N.M.'den beri. emekli değildir ve kesintisini daha fazlasına aktarır erken periyot, sonra bu alana - 0 koyar.

Nesnenin Rusya Federasyonu'ndaki adresi; ayrıca yapılan harcamalar hakkında bilgi:

Daire mülkiyetinin tescil tarihi. Örneğimizde, dairenin mülkiyet belgesi N.M. Livanova 22.10.2015;

Mülkiyette pay;

Vergi kredisinin kullanılmaya başlandığı yıl;

Vergi indiriminin verildiği yıl;

Bir daire satın almak için fiilen yapılan harcamaların miktarı, ancak 2.000.000 ruble'den fazla değil.

Kanunun 220. maddesinin 1. fıkrasının 2. fıkrasına dayanarak, bir daire satın alma maliyeti için azami emlak vergisi indirimi tutarının 2.000.000 ruble olduğu unutulmamalıdır.

Yani, bir daire için 2.500.000 ruble ödemiş olan N.M. Livanova, 2.000.000 ruble'den fazla olmayan bir emlak vergisi indirimi talep etme hakkına sahiptir;

Örneğimizde, kesintinin uygulanmaya başlandığı yıl 2015 olup, mülkiyetteki pay %100'dür, yani. kesir olarak 1/1'dir. Bununla birlikte, 1.10 alt paragrafı, mülk edinme hakkını teyit eden belgelerle ilgili olarak bir gayrimenkul nesnesi (nesneler) edinme maliyetleri için emlak vergisi indirimi için vergi makamlarına ilk kez başvuran vergi mükellefleri tarafından tamamlanmaya tabi değildir. vergi indirimi 1 Ocak 2015 tarihinden itibaren geçerlidir. Örneğimizde, N.M.'den bir daire satın almak için belgeler. Kasım 2015 tarihli Livanova, bu nedenle 1.10 alt paragrafını tamamlamamaktadır. Daire için belgeler, örneğin 2013'te verilmişse, bu alanda 1/1 kesirini belirtmesi gerekir.

(Doğru kesir şu şekilde belirtilir: pay ilk hücreden başlayarak gösterilir ve boş hücrelerde paydaya benzer şekilde bir tire vardır.). Bir daire satın almak için fiilen yapılan harcamaların miktarı 2.500.000 ruble, ancak emlak vergisi indirimi amacıyla 2.000.000 ruble olduğu varsayılıyor.

Ardından, D1 sayfasının 2. bölümünde, Livanova N.M. emlak vergisi kesintisi miktarını hesaplamak zorundadır.

p.p.'de 2.7 sayfa D1 Livanova N.M. A - 171.000 ruble sayfasının 080 göstergesinden aktarılan toplam gelir miktarını gösterir.

pp değeri 2.7, bir dairenin satın alınması için belgelenmiş giderlerin miktarından daha az, bunun için N.M. Livanova, 2015 (171.000 ruble) beyannamesine göre mülk kesintisi talep edebilir.< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

1.829.000 ruble tutarında bir daire satın almak için kalan harcama tutarı bir sonraki vergi dönemine aktarılır. (2.000.000 ruble - 171.000 ruble). Bu değer p.p.'ye yansıtılır. 2.10 sayfa D1.

Şimdi, %13 oranında vergilendirilen gelir üzerinden vergi matrahını ve bütçeye ödenecek toplam vergi miktarını (ek ücret) (bütçeden iade edilebilir) hesapladığımız 2. bölümü doldurmaya geçelim (bkz. Şekil 5). Burada N.M. Livanova'nın belirttiği gibi:

010 satırında - 171.000 ruble tutarındaki toplam gelir miktarı;

Satır 030 - vergiye tabi toplam gelir tutarı, 171.000 ruble.

"Vergi matrahını azaltan giderlerin ve vergi indirimlerinin tutarı" (satır 040) 4. maddesindeki göstergenin değeri, D1 - 171.000 ruble sayfasının 2.8 maddesinden aktarılır.

Bu durumda, Bölüm 2'nin 030 satırının göstergesi, 040 satırının göstergesine eşittir.

Buna göre, 060 "Vergi matrahı" satırında, 0 ruble tutarında ortaya çıkan fark kaydedilir.

070 satırı, 060 (0 ruble) satırının% 13 ile çarpılmasıyla hesaplanır, 0 ruble alırız.

A Sayfasının (22.230 ruble) 100 göstergesindeki değer 080 satırına aktarılır

140 satırındaki değeri (bütçeden iade edilecek vergi tutarı) hesaplamak için 080 satırından (22.230 ruble) 070 satırının (0 ruble) değerini çıkarmak gerekir. Bütçeden iade edilecek vergi miktarını 22.230 ruble olarak alıyoruz.

Vergi beyannamesinin yürütülmesi, "Bütçeye ödenecek (ek ücret) / bütçeden iade edilecek vergi tutarlarına ilişkin bilgiler" bölümü 1 doldurularak tamamlanır.

N.M. Livanova, bütçe sınıflandırma koduna ve OKTMO koduna göre bütçeden iade edilebilecek vergi miktarını 1. bölümde yansıtmaktadır (bkz. Şekil 6).

"OKTMO kodu" paragrafında, vergi ödemesinin (ek ödeme) yapıldığı bölgede idari-bölgesel oluşum kodu belirtilmiştir. OKTMO kodunun anlamı "Belediyelerin tüm Rusya sınıflandırıcısı (OKTMO)" içinde yer almaktadır. OKTMO koduyla ilgili bilgiler, vergi kaydının yapıldığı yerdeki vergi dairesinden alınabilir. Örneğimizde, N.M. Livanova, ikamet ettiği yerde bir beyanda bulunur ve OKTMO kodu 45315000 olan Moskova'nın Sokolniki semtinde yaşıyor.

Bu bölümün 020 satırı, kişisel gelir vergisinin BCC'sini gösterir 182 1 01 02030 01 1000 110 (3 kişisel gelir vergisi için vergi CBC'si nasıl bulunur), satır 060 - bütçeden iade edilebilir vergi tutarı, 22.230 ruble.

Program beyanı, bireyler için doldurma talimatları.

Hemen hemen herkesin vergi dairesine 3-NDFL beyannamesi vermesi gerektiği bir an vardır.

İster araba, daire veya başka bir mülk satmış olun ya da asıl iş yerinizle ilgili olmayan ek gelir elde etmiş olun, 3-NDFL beyannamesi vermeniz gerekmektedir.

Ayrıca, bir daire satın alırken, her kişinin kişisel gelir vergisi ödemesinden tasarruf ederek vergi indirimi almak için yasal olarak sabit bir fırsatı vardır. Ancak bunun için yine 3-NDFL beyannamesi vermeniz gerekiyor. Ve zaten bu beyannamenin doğru doldurulması ve sunulmasıyla ilgileniyoruz.

3-NDFL beyannamesi vermeniz gerektiğine karar verdiniz. Ve burada iki yol var. İlk yol, bu beyannameleri dolduran, emeğinin karşılığını ödeyen ve hazır bir 3-NDFL beyannamesi alan bir kuruluşa gitmektir.

Ve ikinci bir yol var: her şeyi kendin yap. Vergi beyannamesi doldurma konusunda yardım makalemizde bulacaksınız.

Sevgili okuyucular!Web sitemizde bulamadıysanız gerekli bilgi belirli bir soruyu telefonla çevrimiçi olarak sorun:

Ayrıca, ücretsiz yasal yardım alın.Web sitemizde. Sorunuz sizi fazla bekletmeyecek!

Burada 3'lü gelir vergisi beyannamesini doldurmanın zor olduğunu düşünebilirsiniz, bunu daha önce hiç yapmadığınız belli değil ve kesinlikle çok sayıda hata yapacaksınız. Bu konuda sizi temin etmek istiyorum. Evet, 3-NDFL beyanını doldurmak oldukça zahmetli bir iştir ve biraz çaba göstermenizi gerektirecektir. ama özel var yazılım bu, bu deklarasyonun tamamlanmasını büyük ölçüde kolaylaştıracaktır.

Bu yazımızda sadece 3 kişilik gelir vergisi beyannamesinin doldurulmasından bahsedeceğiz. ücretsiz program Rusya Federasyonu Federal Vergi Dairesi'nin www.nalog.ru web sitesinde yayınlanan "2016 Beyannamesi".

(Önceki yıllar için 3-NDFL beyannamelerini doldurmanız gerekiyorsa, o zaman bu sitede ilgili yıla ait beyannameleri doldurmak için “Beyan 2015”, 2014 vb. programları bulabilirsiniz. Programı tam olarak kullanmanızı tavsiye ederim. Beyanname vermek istediğiniz yıl belirtilmiş olan adına. Programlar, arayüz olarak benzer olsalar da, yine de farklıdırlar, çünkü her yıl 3-NDFL beyannamesi şeklinde değişiklikler vardır.)

Ödenen vergi tutarının iadesi için örnek başvuru 2017

Çevrimiçi yazarkasa kaydı için örnek başvuru,

2017 için 3NDFL şeklindeki beyannamenin yeni formu -

2017 için güncellenmiş program "Beyan", ayrıntılı doldurma -

Deklarasyon 2016 programı, yıl sonundan hemen sonra web sitesinde görünür. Ancak ilk sürümü indirmenizi önermiyorum, çünkü genellikle programın kendisinde hala bazı hatalar, yazım hataları var. Ardından programcılar tüm yorumları dikkate alarak güncellemeler yayınlar. Bu nedenle, özellikle 3-NDFL beyannamesini doldurmak ve göndermek için hala zamanınız olduğundan, bu programı tüm değişiklikleriyle birlikte Şubat ayının sonuna kadar indirip kurmanızı tavsiye ederim.

Böylece, işverenden bir “Bireyin gelir belgesi” (2-NDFL formu) aldığınız Beyan-2016 programını indirip yüklediniz ve programdaki 3-NDFL beyannamesini doldurmaya hazırsınız.

"Declaration 2016" programını başlatıyoruz ve ilk pencereyi doldurmaya devam ediyoruz.

Ayar koşulları

3-NDFL beyannamesini doldurmak için programa veri girmeye başlıyoruz.

- Bildirim türünü seçin - 3-NDFL

- 3-NDFL beyannamenizi sunacağınız Federal Vergi Servisi'nin denetim numarasını belirtiyoruz.

IFTS numarasını biliyorsanız, Denetim Dizininden seçin. Aksi takdirde, açılan tarayıcı penceresinde adresinizi belirttikten sonra IFTS numaranızı göreceksiniz.

Geçen yıla ait 3-NDFL beyannamesini ilk kez sunarken, düzeltme numarasını - 0 olarak belirtin. 3-NDFL beyannamesini yeniden gönderirken, önceki beyannamelerde hatalar varsa, hesaptaki bir sonraki düzeltme numarasını belirtin ( 1, 2, 3 - bunun sizin düzeltmeniz olduğuna bağlıdır).

- Vergi mükellefinin işareti. Varsayılan olarak "Diğer kişi" seçilidir. Belirtilen başka bir kategoriye ait, onu seçin.

- Gelirinizi işverenden ruble olarak alıyorsanız ve aynı zamanda kişisel gelir verginizi% 13 oranında aktarıyorsa, belirtilen kutuyu işaretleyin. Yatırım faaliyetlerinden veya yabancı para cinsinden geliriniz var. girişimcilik faaliyeti, uygun kutuyu işaretleyin.

- Sağladığınız bilgilerin doğruluğunu bizzat kendiniz onaylayın ve ardından "Kişisel olarak" kutusunu işaretleyin. Bir temsilci aracılığıyla ise, temsilcinizin verilerini girin.

“Beyan 2016” programının “Ayar Koşulları” penceresini doldurduk. Bir sonraki pencereye gidin "Beyan eden hakkında bilgi".

beyan sahibi hakkında bilgi

Deklarasyon 2016 "Beyan eden hakkında bilgi" programının bir sonraki penceresini seçiyoruz ve kişisel verilerinizi girmeye devam ediyoruz.

Bu pencerede kendimizle ilgili aşağıdaki bilgileri sırayla giriyoruz:

1 Soyadı, adı, patronimik

3 Doğum tarihiniz

4 Doğum yeri

5 Rusya, “Vatandaşlık verileri” sütununda varsayılan olarak belirtilir. Aksi takdirde, açılır listeden seçin.

6 - 9 paragraflarında, kimlik belgenizin verilerini belirtin (genellikle pasaporttaki bilgiler burada belirtilir):

- belge türü - Rusya Federasyonu vatandaşının pasaportu

Kuruluşun ücretlerini çalışanların kartına aktarması için örnek uygulama -

Bu sekme, Rusya Federasyonu'ndaki ikamet adresinizi gösterir.

OKTMO kodunu bilmiyorsanız linki takip ederek öğrenebilirsiniz.

Açılan pencerede, Rusya Federasyonu'nun konusunu (cumhuriyet, bölge, bölge) seçip belediyenizin adını (şehir, ilçe) girerek OKTMO kodunu bulacaksınız.

“2016 Beyannamesi” programına kendimizle ilgili bilgileri girmeyi bitirdik ve bir sonraki “Rusya Federasyonu'nda alınan gelir” penceresine geçiyoruz.

Rusya Federasyonu'nda elde edilen gelir

Gelecekteki 3-NDFL beyannamemize geçen yıl boyunca elde ettiğimiz tüm gelirlerimizle ilgili bilgileri girmek için “Rusya Federasyonu'nda Alınan Gelir” penceresini doldurmaya devam ediyoruz.

Bu pencere, tüm gelirinizi aşağıdakilere göre ayıran dört sekmeye sahiptir. faiz oranı Tabi oldukları kişisel gelir vergisi:

- İlk sekmede, %13 oranında vergilendirilen gelirinizle ilgili verileri girin (temettüler hariç). Bu, işvereninizden alınan tüm gelirleri, bir daire, araba, yazlık ev, garaj vb. satışından elde edilen geliri içerir. ve diğer üç sekme ile ilgili olmayan diğer geliriniz.

- temettüler. 01/01/2015 tarihinden önce alınmışsa %9 oranında vergilendirilir ve ikinci sekmeye dahil edilir.

- Oyunlara, yarışmalara veya promosyonlara katılımdan elde ettiğiniz kazançlar veya ödüller varsa, bu gelirler %35 oranında vergilendirilir ve üçüncü sekmeye girilir.

- 01/01/2015 tarihinden sonra alınan temettüler %13 oranında vergilendirilir ve dördüncü sekmeye bunlara ilişkin veriler girilir.

1. İşverenden alınan ve %13 oranında vergilendirilen gelirinizle ilgili "Beyanname 2016" programındaki sekmeyi doldurmaya başlayalım. Bunu yapmak için, "Bireyin gelir belgesi" 2-NDFL'ye ihtiyacınız olacak.

2. "Ödeme kaynağı" penceresinde, 2-NDFL sertifikasından işveren hakkındaki verileri girin.

3. Standart vergi kesintileriniz varsa ve bunlar bu işverende sizin için geçerliyse, “Bu kaynaktan standart kesintileri hesapla” kutusunu işaretleyin. Bu bilgi ayrıca 2-NDFL sertifikasının 4. bölümündeki “Standart, sosyal, vb. kesintiler."

4. Verilerimizi “Gelir Bilgileri” penceresinde “Beyan 2016” programına aktarıyoruz.

5. ve 6. paragraflarda gelir kodunu seçin.

En sık kullanılan gelir kodları şunlardır:

2000 senin maaş, dahil. ödül;

2012 - tatil ücreti;

2300 - geçici sakatlık yardımları (hastalık izni).

Aynı zamanda, gelirin alındığı ayı bir sayı ile belirtiyoruz (Ocak - 1, Şubat - 2, ..., Aralık - 12).

8. Gelecekteki 3-NDFL beyannamemizin bu alanını vergi matrahı, hesaplanan ve tevkif edilen kişisel gelir vergisi bilgilerini girerek tamamlıyoruz. Yine tüm bu bilgiler 2-NDFL sertifikasından (bölüm 5) Deklarasyon 2016 programına aktarılır.

Durumu bir düşünün: Geçen yıl bir daire sattınız ve bu işlemi 3-NDFL beyannamesine yansıtmanız gerekiyor.

Bir ödeme kaynağı daha ekliyoruz ve buna "Daire satışı" diyoruz. Burada genellikle bir alıcı belirtmeniz önerilir. Bu nedenle, son olarak, ödeme kaynağımız “Ivanov I.I.'ye bir daire satışı” olarak belirtilmiştir.

Burada daha fazla veri (TIN, KPP, OKTMO) belirtmiyoruz.

1510 kodunu seçiyoruz - Konut binalarının, dairelerin, odaların, kulübelerin vb. satışından elde edilen gelir. (hisseler hariç).

Tutar, dairenin satışı için sözleşmede belirtilmiştir.

01/01/2016 tarihinden itibaren üç yıldan az bir süredir daire sahibi olmanız koşuluyla, yalnızca aşağıdaki kesintileri talep edebilirsiniz:

- Kod 901 - 1.000.000 ruble kesinti.

- Kod 903 - bu kesintiyi kullanarak, bir kez satın almak için harcadığınız miktar kadar bir daire satma maliyetini düşürürsünüz (bu gerçeğin belgesel kanıtlarını unutmayınız).

Örneğin, dairenizi 1.200.000 rubleye satın aldınız. (ve sen sahipsin bu anlaşma alım ve satım) ve 1.500.000 rubleye satıldı. ve üç yıldan az bir süredir ona sahip. Sizin için kesinti 1.000.000 (kod 901 kapsamında) veya 1.200.000 (bu dairenin satın alınması için yapılan harcamaların tutarı dikkate alınarak 903 kodu kapsamında) olabilir.

9. paragrafta 903 kodunu seçtiyseniz, 10. paragrafta satın aldığınız dairenin maliyetini belirtin ve 3-NDFL beyanını gönderirken dairenizi satın aldığınız sözleşmeyi ekleyin.

11. paragrafta, mülkünüzün satış ayını belirtin.

Böylece, 3-NDFL beyannamenizin gelir sekmesini doldurmayı bitirdik.

Mülkiyet talep ediyorsanız ve/veya sosyal kesintiler, daha sonra bir sonraki bölüm özel bir dikkatle doldurulmalıdır.

kesintiler

Birçoğu için bu bölüm, 3-NDFL beyannamelerini doldurmaya ve sunmaya karar vermelerinin nedenidir.

Bu sekmede, standart kesintileri almak, bir daire satın almak için yapılan kesintileri (mülk kesintisi), çocukları eğitmek ve tedavi için ödeme yapmak için (sosyal kesinti) bilgileri girersiniz.

"Beyan 2016" programının bu bölümünü "Standart kesintiler" sekmesinden doldurmaya başlayalım.

1 Standart vergi indirimlerine hak kazanıyorsanız, uygun kutucuğu işaretleyin.

2 104 kodu (Rusya Federasyonu Vergi Kanunu'nun 218. maddesinin 1. paragrafı, 2. paragrafı) veya 105 kodu (218. maddenin 1. paragrafı, 1. paragrafı) uyarınca kesinti için başvuran vatandaşlar kategorisine aitseniz. Rusya Federasyonu Vergi Kanunu), uygun kutuyu işaretleyin. Başvurmazsanız, ayrıca bir işaret koyun.

Çocuk başına 3 kesinti. Bu bölümde kaç çocuğunuz olduğunu belirtiniz. eğer varsa büyük aile, üçüncüden başlayarak kaç çocuğunuz olduğunu belirtin. Engelli çocuklar varsa bunu da belirtin. Yıl boyunca aileye bir ekiniz varsa, ilgili çocuk kategorisinin işaretini kaldırın ve sütunlardaki çocuk sayısını belirtin.

Örneğin, yılın başında bir çocuğunuz oldu ve Mayıs ayında başka bir çocuk doğdu. Ardından, değişmeyen çocuk sayısıyla ilgili kutunun işaretini kaldırıyoruz. Ve Ocak'tan Nisan'a - 1 çocuğu, Mayıs'tan 2 çocuğa manuel olarak koyun.

Üçten az çocuk olduğunda her ayın ilk sütunu kullanılır. Üç veya daha fazla olduğunda orta sütun kullanılır. Üçüncü sütun - engelli çocuklar varsa.

işimiz bitti standart kesintiler ve sosyal kesintilere geçin.

- Başvurursak, bu tür bir kesintinin hükmü hakkında not alırız.

- 2 - 5. paragraflarda tedavi, kendimizin ve çocuklarımızın eğitimi, gönüllü sigorta vb. için harcanan miktarları belirtiyoruz.

Harcamalarınızı belgelemeyi unutmayınız.

Gelecekteki 3-NDFL beyanınızın bu paragrafını doldurmak için, önceki beyandaki verilere (bu sizin için ilk kez değilse), ipotek için ödenen faize ilişkin bankadan bir sertifikaya (bu bilgi gereklidir) ihtiyacınız olacaktır. Faiz indirimi için başvurursanız).

1 Normal olarak başlıyoruz. Bu kesinti için başvurduğumuzu not ediyoruz.

2 Satın alma yöntemini belirtiyoruz - bir satış veya yatırım sözleşmesi

3 Nesnenin adı - daire (ev, oda vb.)

4 Mülk türü - kişisel (bireysel) mülkünüz (veya hisse bölünmesi olan ve olmayan ortak mülk vb.)

5 Vergi mükellefinin işareti - nesnenin sahibi (veya diğer)

6 Mülkün adresi burada belirtilir.

7 Bu satıra dairenin tapusunun ne zaman tescil edildiğini yazın, böylece bir yanlışlık olmasın, Tapu Tescil Belgesinde bu tarihe bakın.

8 01/01/2014 tarihinden önce bir daire satın aldıysanız bu madde doldurulur. Ardından sahip olduğunuz payı belirtirsiniz. 1 Ocak 2014'ten sonra ise bu alan aktif değil.

9 Nesnenin (veya paylaşımın) değerini belirtin. Bu bilgiyi dairenizin satış sözleşmesinden alınız. Ancak, 2 milyon ruble'den fazla bir kesinti almayacağınızı unutmayın, yani. mülkünüz 10 milyon dolar değerinde olabilir, ancak kesinti sadece 2 milyon dolar. ruble.

10 Bu sütunda, dairenizi ipotekli olarak satın aldıysanız, ipotek kredisi için ödediğiniz faiz tutarının tamamını belirtmeniz gerekir. Bunu yapmak için, önceki yıl için 3-NDFL beyanınızdaki (eğer mevcut beyan ilk beyan değilse) ve ödenen faize ilişkin banka beyanındaki faiz tutarlarını toplayın.

EVET'e basın ve son pencereyi doldurmaya devam edin.

Biraz daha ve 3 kişilik gelir vergisi beyannamemiz tamamlanacak.

11 Bu paragrafta, önceki tüm 3-NDFL beyanları için size önceden sağlanan kesintiyi belirtin. Bu sizin ilk 3-NDFL beyanınızsa, bu satırda “0” olmalıdır.

12 Bir önceki yıldan aktarılan tutar, mülkün toplam değeri ile önceki yılların kesintileri arasındaki farka eşittir (bkz. önceki 3-NDFL beyanları). Bu örnekte, dairenin toplam maliyeti 1.000.000'dur, önceki yıllarda 300.000 kesinti yapılmıştır.Bu, 1.000.000 - 300.000 \u003d 700.000 kaldığı anlamına gelir.Bu ilk 3-NDFL beyanınızsa, o zaman paragraf 12'de orada mülkün değerine eşit bir miktar olacaktır.

13 İşvereninizden bir kesinti aldıysanız, yani. kişisel gelir vergisi stopajı yapmadıysanız, bu tutarı bu satıra girin.

14 İpotek faizi için kesinti talep ediyorsanız, bu maddeyi paragraflardaki gibi doldurunuz. 11 - 13.

Tebrikler, 3-NDFL beyanını almak için tüm verileri programa girdiniz. 3 kişisel gelir vergisi beyannamesi doldurma yardımımız sona erdi. Yazdırmak ve / veya belge olarak kaydetmek için kalır.

muayene:

Ana menü öğesini seçmek için: Bildirimler - Kontrol edin.

Kontrol herhangi bir hata bulamadıysa, dosyayı yazdırmaya ve kaydetmeye devam edin:

Beyannameler - Yazdır ve Beyannameler - xml'ye aktarın.

Hepsi bu kadar, 3-NDFL beyanınız yazdırılır ve bir flash karta kaydedilir. Vergi dairesine giderek beyannamenizi verebilirsiniz.

Hukuki danışmanlık!Bir sürü sorunuz mu var? Onları nasıl çözeceğinizi bilmiyor musunuz? Sorunuzun cevabını sitede bulamadınız mı? Tecrübeli avukatlara sorun, cevap 10 dakika içinde gönderilecektir. Hukuki danışmanlık tamamen ücretsizdir ! İdari, aile, konut, medeni ve ceza hukuku konusunda yardım edin! Cevap vermek |

Form 3-NDFL, 2018'de bağımsız olarak gelir elde eden (mülk sattı, büyük hediyeler aldı, konut kiraladı) tüm vatandaşların Federal Vergi Servisi'ne sunması gereken bir vergi beyannamesidir. Lütfen dikkat: 2019'da kullanmanız gerekir yeni form. 2018 için 3-NDFL beyannamesi nasıl doldurulur ve bu raporun sıradan bireyler için bireysel girişimciler, avukatlar ve noterler tarafından sunulan beyannameden nasıl farklı olduğu - cevaplar sitenin materyalindedir.

Kişisel gelir vergisi, Rusya'da gelir elde eden tüm vatandaşlar tarafından devlete ödenmelidir. Genellikle vergi acenteleri, stopaj vergisinin kesilmesi ve bütçeye aktarılması ile ilgilenir. Bunlar, vergi mükelleflerinin işverenleri veya onlara gelir ödeyen kuruluşlardır. Aynı vergi acenteleri, ödenen tutarlar ve onlardan kesilen vergi hakkında Federal Vergi Servisi'ne rapor verir. Ancak, bir vatandaş kendi başına gelir elde etmişse ve herhangi bir işlem için vergi acentesi yoksa ve ayrıca genel vergi sisteminde bireysel girişimci ise, kendisi beyan etmek ve vergi ödemekle yükümlüdür. Makaleden 3-kişisel gelir vergisinin nasıl doldurulacağını, ne zaman sunulacağını öğrenecek ve örnek bir dolgu indirebilirsiniz.

Form 3-NDFL Nedir?

03.10.2018 tarih ve ММВ-7-11/ sayılı Rusya Federal Vergi Dairesi Kararı ile onaylanan 3-NDFL Beyanı. Değişiklikler, Rusya Federasyonu Vergi Kanunu'nun 23. Bölümünde, kişilerin gayrimenkullerinin kesintileri ve vergilendirilmesi açısından yapılan büyük çaplı değişikliklerle ilgilidir. 2018 için vergi mükellefleri yeni bir form hakkında rapor vermelidir, bu nedenle doldurma özelliklerini tanımanız önemlidir.

Mevcut beyanname, 2019'dan önce kullanılan forma kıyasla hacim olarak küçültüldü: şimdi, geleneksel bir başlık sayfası ve iki ana bölümün bulunduğu 13 sayfadan oluşan bir form. Aynı zamanda, ilk bölüm yalnızca bir sayfayı kaplar ve tüm katılımcılar bunu doldurmak zorundadır ve ikinci bölüm, başvurularla birlikte (8 sayısı) 9 sayfadır, ancak yalnızca varsa doldurulur. mükellef statüsüne bağlı olarak bunlarda belirtilmesi gereken bilgilerdir.

Kişisel gelir vergisi beyannamesi yıllık bir raporlama formudur, ancak yalnızca Federal Vergi Servisi'ni vergi ödemek için alınan gelir hakkında bilgilendirmeyi değil, aynı zamanda olası makbuz Vergi kesintileri.

Bu raporu kimler sunmalıdır?

3-NDFL beyannamesinin doldurulması, kişisel gelir vergisini hesaplamak ve ödemek için gerekli olan geliri alırken ve ayrıca daha önce bütçeye ödenen verginin bir kısmını iade alırken zorunludur. Rusya Federasyonu Vergi Kanunu'nun gerektirdiği şekilde Z-NDFL beyanı yıl sonunda geçmesi gerekir:

- genel vergilendirme sistemindeki bireysel girişimciler (IP);

- özel bürolar kuran avukatlar ve noterler;

- çiftçi (köylü) hane reisleri;

- vergi sakinleri diğer ülkelerde raporlama yılında gelir elde eden Rusya Federasyonu (bunlar yılda en az 183 gün Rusya'da yaşayan, ancak bunun dışındaki yabancı kaynaklardan fon alan kişiler);

- mülklerinin satışından, kiralanmasından veya GPC sözleşmelerinin yürütülmesinden gelir elde eden vatandaşlar (müşterinin vergi acentesi görevini yerine getirmemesi şartıyla).

Piyango veya spor piyangolarını kazanan vatandaşlar, kazançlarının miktarı üzerinden de vergi ödemek zorundadır, ancak bunlarla ilgili olarak, bu promosyonların ve çekilişlerin organizatörleri, onlara kazanç miktarını ödeyen vergi acenteleri olarak hareket eder. Ancak, eğer hediye alındıysa doğal form, kazanan kendisi üzerinden vergi ödemek zorundadır. Bu durumda ayrıca bir rapor doldurması ve sunması gerekecektir.

Raporun teslimi için son tarih ve yöntemler

Raporun sunulması için genel son tarih, raporlamayı takip eden yılın 30 Nisan'ıdır. Vergi mükellefinin kayıtlı olduğu yerdeki vergi servisine rapor göndermenin üç yolu vardır:

- FTS denetimine şahsen veya bir temsilci aracılığıyla doğrudan bir rapor sunmak;

- doğrudan kağıt formu posta ile;

- vergi hizmetinin web sitesinde veya özel hizmetleri kullanarak çevrimiçi olarak bir rapor gönderin.

Son başvuru tarihi yalnızca bireysel girişimciler, avukatlar, köylü çiftliklerinin başkanları, noterler ve gelir beyan eden vatandaşlar için geçerlidir. Vergi indirimi almak için herhangi bir uygun zamanda bir beyan sunulabilir.

Beyannamenin tescilinin özellikleri

Rapor formu doldurulurken hata ve düzeltme yapılmamalı, ayrıca form elle dolduruluyorsa sadece siyah veya mavi mürekkep kullanılabilir. Bu durumda, manuel ve makinenin formu doldurması için farklı gereksinimlere ayrı ayrı dikkat etmeniz gerekir:

- Form elle doldurulurken, tüm metin ve sayısal alanlar (tam isim, TIN, tutarlar vb.) en soldaki hücreden başlayarak büyük harflerle soldan sağa, bulunabilecek modele göre büyük harflerle yazılmalıdır. Federal Vergi Servisi'nin web sitesinde . Harfler, desene mümkün olduğunca eşit ve benzer olmalıdır. Satırı doldurduktan sonra boş hücreler varsa, alanın en sonuna tireler konmalıdır. Herhangi bir alan doldurulmamışsa, tüm hücrelerinde de tire olmalıdır.

- 3-NDFL beyanının bir bilgisayarda doldurulması, tüm Sayısal değerler sağ kenar boyunca. Yalnızca Courier New yazı tipinin boyutu 16 ile 18 arasında ayarlanmış olarak kullanılması önerilir.

Bir bölümün veya form sayfasının bir sayfası yeterli değilse toplam yansıma tüm bilgiler, aynı bölümden gerekli sayıda ek sayfa kullanmanız gerekir.

Raporun hem el yazısı hem de basılı versiyonunda tüm tutarlar kopek ile belirtilmelidir. İstisna, olağan aritmetik kuralına göre tam rubleye yuvarlanması gereken vergi tutarıdır - toplam 50 kopekten azsa, 50 kopekten başlayarak atılır, tama yuvarlanır. ruble. Rapora dahil edilmek üzere belgelere göre döviz cinsinden hesaplanan gelir veya giderler, fiili alındıkları tarihte Rusya Federasyonu Merkez Bankası oranında rubleye dönüştürülmelidir. Beyannamede verilen bilgiler, nüshaları beyannameye ekli belgelerle teyit edilmelidir. 3-kişisel gelir vergisine ekli belgeleri listelemek için herhangi bir sırayla bir kayıt oluşturabilirsiniz.

Formun tüm sayfaları, 001'den (başlık sayfası) başlayarak "Sayfa" alanı doldurularak sırayla numaralandırılmalıdır. Başlık sayfasında sayfa sayısı ve ek belge sayısı belirtilmelidir.

Verilen diğer uygulamalarda

- gelir kodları: Rusya Federasyonu'ndaki ve ülke dışındaki kaynaklardan;

- nesne adı kodları (örneğin, bir apartman veya arsa);

- vergi indirimi talep eden vergi mükellefi türünün kodları;

- işlem türü kodları.

Örnek doldurma 3-NDFL

Baş sayfa

Başlıktaki ve diğer tüm sayfalardaki "TIN" paragrafında, vergi mükellefinin - davalının doğru kimlik numarasını belirtmelisiniz. Rapor ilk kez gönderiliyorsa “Düzenleme Numarası” sütununa 000, düzeltilmiş bir belge yeniden gönderiliyorsa düzeltmenin seri numarası bu sütuna yazılmalıdır. "Vergi dönemi (kod)" sütununda, yıllık raporlama için raporlama döneminin kodunu belirtmeniz gerekir - bu kod 34'tür. Beyan bir yıl için sunulmazsa, aşağıdaki değerleri belirtmeniz gerekir:

- ilk çeyrek - 21;

- yarım yıl - 31;

- dokuz ay - 33.

"Raporlama vergi dönemi" alanı, gelirin beyan edildiği yılı belirtmek için tasarlanmıştır. Ayrıca, vergi mükellefinin vergiye kayıtlı olduğu vergi dairesinin dört haneli numarasını girmeniz gereken “Vergi dairesine gönderildi (kod)” sütununu doğru bir şekilde doldurmanız gerekir. Bu kodda, ilk iki hane bölge numarası ve son olanlar FTS denetiminin doğrudan kodudur.

Başlık sayfasını doldururken dikkat etmeniz gereken önemli bir alan 3-NDFL beyannamesindeki mükellef kategori kodudur. Kullanılan tüm değerler, raporu doldurma prosedürüne Ek 1'de verilmiştir. İşte onlardan bazıları:

- IP - 720;

- noter - 730;

- avukat - 740;

- IP statüsü olmayan kişiler - 760;

- çiftçi - 770.

Vergi mükellefi kendisi hakkında soyadını, adını, soyadı, doğum tarihini (tam), doğum yerini (pasaportta yazıldığı gibi), pasaportun verilerini bildirmelidir. İkamet yerindeki kalıcı kayıt adresinin artık bildirilmesine gerek yoktur.

Kimlik belgelerinin, raporlama formunu doldurma prosedürüne Ek No. 2'de verilen kendi kodlama sistemi vardır:

- Rusya Federasyonu vatandaşının pasaportu - 21;

- doğum belgesi - 03;

- askeri kimlik - 07;

- askeri kimlik karşılığında verilen geçici sertifika - 08;

- yabancı bir vatandaşın pasaportu - 10;

- Rusya Federasyonu topraklarında bir kişinin mülteci olarak tanınması için yapılan başvurunun esasa ilişkin değerlendirme belgesi - 11;

- Rusya Federasyonu'nda oturma izni - 12;

- mülteci belgesi - 13;

- Rusya Federasyonu vatandaşının geçici kimlik kartı - 14;

- Rusya Federasyonu'nda geçici ikamet izni - 15;

- Rusya Federasyonu'nda geçici sığınma belgesi - 18;

- Yetkili bir kuruluş tarafından verilen doğum belgesi yabancı ülke — 23;

- Rusya Federasyonu askerinin kimlik kartı, yedek subayın askeri kimliği - 24;

- diğer belgeler - 91.

"Mükellef statüsü" alanı, mukimliği belirtmek için tasarlanmıştır, içindeki 1 rakamı, vergi mükellefinin Rusya Federasyonu'nda mukim olduğu ve 2 sayısı, vergi mükellefinin Rusya Federasyonu'nda mukim olmadığı anlamına gelir. Ayrıca başlık sayfasında belirtmeniz gerekir toplam sayısı Rapordaki sayfaları imzalayın ve tarih atın.

Rapor bir temsilci aracılığıyla sunulursa, tüm detayları belirtilir. Ek olarak, böyle bir kişi, 3-NDFL beyanına yetkisini teyit eden bir belgenin bir kopyasını eklemelidir.

3-kişisel gelir vergisinin kalan sayfalarını doldurmak

Kalan sayfalardan mükellef, bilgi içerenleri doldurmalıdır. Sadece herkesin 1. “Bütçeye ödenecek (ek ödeme) vergi tutarları / bütçeden iade edilecek tutarlara ilişkin bilgiler” bölümünü doldurması zorunludur. Kişisel gelir vergisi veya kesinti miktarı hakkında ilgili verileri sağlamalıdır.

Bu bölümü doldururken vergi ödemek için doğru CCC'yi ve türünü belirtmeye dikkat etmeniz gerekmektedir. 2019'da değişmedi. Ayrıca, tamamlanan her sayfada soyadını ve adının baş harflerini ve seri numarasını belirtmeniz gerektiğini lütfen unutmayın.

3-kişisel gelir vergisi doldurma örneği olarak, veri sağlayabilirsiniz. Bireysel girişimci genel vergilendirme sistemi hakkında 2018'deki bu IP, girişimcilik faaliyetinden 1.800.000 ruble tutarında gelir elde etti. Ayrıca 1.370.000 ruble tutarında profesyonel vergi indirimi uygulama hakkına sahiptir. Üyeleri şunları içeriyordu:

- malzeme giderleri - 670.000 ruble;

- altında ödemeler iş sözleşmeleri- 530.000 ruble;

- diğer masraflar - 170.000 ruble.

2018 için IP, bütçeye 35.000 ruble aktardı. kişisel gelir vergisi için avans ödemeleri. Bir girişimci, bir anlaşma temelinde bir yatırım ortaklığına katılandır. Ve üç yıldan az bir süredir sahip olduğu menkul kıymetlerin satışından gelir elde etti.

Bireysel girişimci beyannamenin başlık sayfasını ve 1. bölümü doldurmalıdır. Ayrıca, bölümü de doldurur. 2, Ekler 1, 3 ve 8.

Bölüm 2

Ek 1 "Rusya Federasyonu'ndaki kaynaklardan elde edilen gelir"

Ek 3 "İş, avukatlık ve özel muayenehaneden elde edilen gelir"

Ek 8

Her vergi mükellefi, doldurması gerekenleri bağımsız olarak seçmeli ve tamamlanmış raporu Federal Vergi Servisi'ne göndermelidir. Örneğin, bir daireyi satarken, başlık sayfası, 1 ve 2 bölümleri, Ek 1 ve 6 ile Ek 1'e ilişkin hesaplamayı ibraz etmeniz yeterli olacaktır. ve bölüm 1 ve 2 yeterli olacaktır.

Çevrimiçi doldurma

3-kişisel gelir vergisini çevrimiçi olarak doldurmak zor değildir, bunun için bireysel bir vergi mükellefinin kayıtlı kişisel hesabına sahip olmanız gerekir. Bu hizmet için kullanıcı adı ve şifre, kayıt sırasında tüm kişisel verileri belirttikten sonra Federal Vergi Hizmetinden alınabilir.

Birçok muhasebe hizmeti operatörü, kullanıcılara daha sonra İnternet üzerinden göndermek veya kağıt biçiminde yazdırmak üzere çevrimiçi olarak bir rapor doldurmak için uygun programlar sunar. Bu yöntem muhasebeden uzak ve rapor doldurma tecrübesi olmayan mükellefler için tercih edilmektedir. Ancak, bu forma verileri doğru bir şekilde girmek için özel bilgi gerekli değildir.

Verginin ödenmemesi ve beyannamedeki hataların cezaları

Kişisel gelir vergisinin ödenmemesi için, gecikme tarihinden itibaren her ay için ödenmemiş vergi tutarının% 5'i tutarında, eksik olanlar da dahil olmak üzere bir para cezası verilir. Bir raporun bulunmaması durumunda, içermiyorsa kişisel gelir vergisi tutarlarıödenecek para cezası minimum olacak - 1000 ruble. Ödenecek bir vergi varsa, tahakkuk eden vergi tutarının %30'una kadar para cezası ödemeniz gerekecektir.