Jak wypełnić 3 podatek dochodowy od osób fizycznych w programie. Instrukcja wypełnienia deklaracji o zwrot podatku dochodowego od osób fizycznych za mieszkanie

Deklaracja podatkowa 3-NDFL to dokument, za pomocą którego obywatele ( osoby) raport do państwa w sprawie podatku dochodowego (PIT).

Pod koniec roku kalendarzowego w bezbłędnie Deklaracja 3-NDFL jest wypełniana i składana do urzędu skarbowego następujące grupy osoby:

- Obywatele, którzy samodzielnie obliczają i odprowadzają podatek dochodowy do budżetu: indywidualni przedsiębiorcy na wspólny system podatków, notariuszy, prawników itp.

- Rezydenci podatkowi Federacji Rosyjskiej, którzy uzyskali dochody poza Rosją(od tego dochodu należy potrącić podatek dochodowy).

- Obywatele, którzy otrzymali dodatkowy dochód podlegający opodatkowaniu. Na przykład:

- ze sprzedaży samochodu;

- ze sprzedaży mieszkania/domu/gruntu;

- z wynajmu mieszkania;

- od wygranej na loterii;

- itp.

Przykład: W 2016 roku Puszkin A.S. sprzedał mieszkanie, którego był właścicielem przez niecałe 3 lata. Pod koniec 2016 r. (przed 30 kwietnia 2017 r.) Aleksander Siergiejewicz złożył organowi podatkowemu deklarację w postaci 3-NDFL, w której obliczono podatek należny z tytułu sprzedaży.

Mogę również wypełnić i złożyć deklarację 3-NDFL obywateli, którzy chcą otrzymać ulgę podatkową(o zwrot części zapłaconego podatku). Na przykład:

- otrzymać ulgę podatkową na czesne ( dokładna informacja Informacje o tym, jak otrzymać odliczenie czesnego, znajdziesz w artykule Odliczenie podatku od czesnego);

- otrzymać ulgę podatkową na leczenie (szczegóły dotyczące uzyskania ulgi podatkowej na leczenie w artykule ulga podatkowa na leczenie);

- otrzymać ulgę podatkową przy zakupie mieszkania (szczegółowe informacje na temat uzyskania ulgi przy zakupie mieszkania w artykule Odliczenie podatku przy zakupie mieszkania);

- itp.

Jaki jest termin na złożenie deklaracji 3-NDFL?

Obywatele deklarujący swoje dochody (np. ze sprzedaży nieruchomości) muszą złożyć deklarację 3-NDFL nie później niż do 30 kwietnia roku następującego po roku, w którym uzyskali dochód.

Przykład: Tiutchev FI w 2016 roku sprzedał mieszkanie, którego był właścicielem od niespełna 3 lat. W związku z tym do 30 kwietnia 2017 r. Tyutchev F.I. musisz złożyć deklarację 3-NDFL (która odzwierciedla sprzedaż mieszkania) do urzędu skarbowego.

Termin 30 kwietnia nie dotyczy obywateli, którzy składają deklarację w celu uzyskania ulgi podatkowej. Mają prawo złożyć oświadczenie w każdym czasie po zakończeniu roku kalendarzowego. Jedynym ograniczeniem jest to, że zwrot podatku dochodowego może nastąpić tylko przez trzy lata.

Przykład: Zoshchenko M.M. otrzymał płatne wykształcenie w 2014 roku i pracował równolegle (odpłatny podatek dochodowy). Zoshchenko M.M. ma prawo do złożenia dokumentów do odliczenia (zwrotu) podatku za 2014 rok w dowolnym terminie przed końcem 2017 roku.

Notatka: Istnieje bardzo powszechne błędne przekonanie, że zeznanie podatkowe należy złożyć również do 30 kwietnia. Ponownie zwracamy uwagę, że jest to błędne przekonanie, ponieważ termin 30 kwietnia dotyczy tylko przypadków, w których deklarowany jest dochód.

Jak złożyć deklarację 3-NDFL?

Deklarację 3-NDFL składa się zawsze do organu podatkowego w miejscu rejestracji (rejestracji).

Przykład: Obywatel Iwanow I.I. zarejestrowany (zarejestrowany) w Iwanowie, ale ma tymczasową rejestrację w Moskwie. W tym przypadku Iwanow I.I. musi złożyć oświadczenie z Urząd podatkowy Iwanowo.

Deklarację do urzędu skarbowego możesz złożyć w następujący sposób: osobiście, listownie (wartościowym pismem z listą załączników), przez Internet. Szczegółowy opis każda metoda składania ze wszystkimi subtelnościami, które możesz przeczytać w naszym artykule Złożenie zeznania podatkowego 3-osobowego do organu podatkowego

Jak wypełnić 3-osobową deklarację PIT?

Deklarację 3-NDFL możesz wypełnić w następujący sposób:

- skorzystaj z wygodnej usługi na naszej stronie internetowej. Program nie wymaga wiedza specjalna. Odpowiadając na proste i zrozumiałe pytania, w efekcie będziesz mógł pobrać deklarację 3-NDFL gotową do złożenia w urzędzie skarbowym.

- wypełnić formularz ręcznie. Na naszej stronie internetowej można znaleźć Formularze i Formularze deklaracji 3-NDFL, a także Wzory wypełniania.

- użyj programu z FTS. Program wymaga pewnej znajomości formularza 3-NDFL oraz znajomości Twojego urzędu skarbowego i kodu OKTMO.

Odpowiedzialność i kary za niezłożenie i przekroczenie terminów złożenia deklaracji 3-NDFL

Jeżeli deklaracja 3-NDFL nie zostanie złożona w terminie, inspekcja podatkowa może nałożyć grzywnę na podstawie art. 119 Kodeksu podatkowego Federacji Rosyjskiej. Wysokość kary wyniesie 5% kwoty niezapłaconego podatku (który zgodnie z deklaracją należy uiścić) za każdy pełny lub niepełny miesiąc od dnia opóźnienia (30 kwietnia). W takim przypadku minimalna kwota grzywny wynosi 1000 rubli, a maksymalna 30% kwoty podatku.

Przykład: W 2015 roku Sidorow Siemion Semenowicz sprzedał mieszkanie i musiał zapłacić 70 000 rubli. podatek od dochodów z tej sprzedaży. Sidorow S.S. uchybił terminowi złożenia deklaracji 3-NDFL (30 kwietnia 2016 r.) i złożył ją dopiero po otrzymaniu pisma od organów podatkowych w dniu 10 czerwca 2016 r.

Wysokość grzywny Sidorova C.S. będzie: 2 miesiące. x (70 000 x 5%) = 7000 rubli.

Należy pamiętać, że kary dotyczą tylko przypadków, w których złożenie 3-NDFL jest obowiązkowe (np. ulgi podatkowe).

Formularz deklaracji 3-NDFL składa się z kompletu części składowe I duża liczba Dodatkowe Strony. Wypełnienie każdego z tych elementów będzie się różnić w zależności od konkretnej sytuacji, jaka występuje w życiu obywatela deklarującego informację podatkową. Tak więc przy sprzedaży mieszkania i otrzymaniu ulgi podatkowej z tej okazji zostanie przedłożona ta sama deklaracja 3-NDFL, jednak wpisane do niej informacje będą się różnić, co oznacza, że \u200b\u200bbędą wypełniane różne arkusze dokumentu. W tym materiale zobaczymy dokładnie, jak będzie wyglądać deklaracja 3-NDFL 2018, jak ją wypełnić samodzielnie oraz jak zmieniają się wymagania dotyczące wypełnienia formularza deklaracji w zależności od okoliczności, które ukształtowały się w życiu podatnik.

Aby podać bardziej konkretny przykład wypełnienia formularza deklaracji w 2017 roku, ustalmy warunki początkowe.

Kirchanova Anastasia Sergeevna w styczniu ubiegłego roku sprzedała swoje mieszkanie w centralny obszar miasto Nowosybirsk. Obudowa trafiła do jej przyjaciela, Andrieja Aleksiejewicza Liwniewa. W wyniku sprzedaży Kirchanova otrzymała kwotę 2 milionów 500 tysięcy jednostek rosyjskiej waluty.

- NIP Kupującego: 547523833333.

Mieszkanie Anastasii Siergiejewnej zostało pierwotnie nabyte nie w drodze zakupu, ale w drodze dziedziczenia po zmarłym krewnym. Przejęcie nastąpiło w 2014 roku.

W związku z faktem, że Kirchanova otrzymała środki po sprzedaży mieszkania, sklasyfikowane jako dochód, jest zobowiązana do zadeklarowania transakcji poprzez przekazanie informacji do Federalnej Służby Podatkowej państwa.

Informacje są przekazywane za pomocą formularza deklaracji 3-NDFL.

Kirchanova wypełniła formularz w 2017 roku. Aby otrzymać ulgę podatkową należną obywatelom sprzedającym lokal mieszkalny, jest zobowiązana do uzupełnienia formularza 3-NDFL o dokumenty z poniższej listy:

- umowa sprzedaży mieszkania i jego nabycia, zawarta i podpisana przez obie strony;

- dokumenty płatnicze, które są potwierdzeniem faktu, że Kirchanova otrzymała pieniądze, które pełnią rolę płatności;

- dokumenty wskazujące na okres, w którym Kirchanova była właścicielem wymaganej powierzchni mieszkalnej;

- zaświadczenie potwierdzające prawo do wstąpienia w spadek po Anastazji Siergiejewnej i że jest ona właścicielką mieszkania, które otrzymała wcześniej.

W rozważanym przez nas przykładzie podatnik deklaruje swoje prawo do odliczenia na orientację majątkową z powodu sprzedaży mieszkań przez obywateli. Do wykonania tego zadania niezbędne jest wypełnienie 5 stron formularza deklaracji. Rozważmy je w kolejności.

Wypełnienie strony tytułowej nie wymaga od podatnika dużego nakładu pracy, ponieważ jest intuicyjne nawet dla osoby, która widzi ją po raz pierwszy.

Odzwierciedla standardowe informacje o podatniku. Rozważymy jego wypełnienie w przykładzie opisanym przez nas wcześniej.

Krok 1. W pierwszej kolejności wypełniamy pole o nazwie „numer korekty”. Pomaga określić:

- czy oświadczenie jest składane po raz pierwszy;

- czy to wyjaśnia i jest składane ponownie.

Ponieważ w naszym przykładzie Kirchanova Anastasia Sergeevna po raz pierwszy deklaruje swoje prawo do odliczenia podatku, w tej kolumnie umieszczamy wartość „0”.

Krok 2 Następnie wypełnij kolumnę, co oznacza wprowadzenie NIP. Numer ten można znaleźć w zaświadczeniu o rejestracji osoby fizycznej w systemie podatkowym. W tym polu wpisujemy dane Kirchanova Anastasia Sergeevna: 547523222222.

Notatka! NIP trzeba będzie powtórzyć na każdej kolejnej stronie formularza.

Krok 3 Informacje wpisujemy w paragrafie „okres rozliczeniowy”. Oznacza to wprowadzenie kodowania związanego z danym rokiem. Ponieważ mieszkanie zostało sprzedane w 2016 r., A formularz został wypełniony w 2017 r., W żądanej kolumnie należy wpisać kombinację cyfr „34”.

Krok 5 Następnie w odpowiednie pole wpisz wartość kodu, aby wskazać konkretny kraj. Możesz go obejrzeć w Ogólnorosyjski klasyfikator Państwa. Kod naszego kraju jest reprezentowany przez następujący ciąg cyfr: 643. Jeśli nie posiadasz obywatelstwa, musisz wpisać ciąg cyfr 999 w wymaganym polu.

Krok 6 Teraz musisz wskazać kategorię, do której należy Kirchanova jako podatnik. Wpisuje liczbę „760”, co wskazuje na jej przynależność do osób fizycznych, które zaliczane są do kategorii innych osób, które deklarują swoje dochody i ubiegają się o odliczenie podatku od nieruchomości.

Krok 7 W kolejnych paragrafach należy wpisać ogólne dane osobowe podatnika, a mianowicie:

- jego nazwisko;

- nazwisko.

Niedopuszczalne są żadne skróty, wszystkie informacje należy wpisać zgodnie z danymi wskazanymi w paszporcie. Cudzoziemcy mają prawo wpisać swoje imię i nazwisko z użyciem alfabetu łacińskiego.

Data urodzenia jest również wskazana przez datę w paszporcie. Miejsce urodzenia jest również wypełnione informacjami z głównego dokumentu obywatela. W naszym przykładzie obywatel Kirchanova mieszka w mieście Nowosybirsk i tam się urodził, dlatego wskazujemy to w dokumencie.

Pole dotyczące informacji o dokumencie mającym na celu stwierdzenie tożsamości podatnika wpisuje się zgodnie ze wskazanymi w nim informacjami. Dokumentem może być nie tylko paszport, więc nie wystarczy wskazać jego „znaków wywoławczych”, trzeba jeszcze wpisać kodowanie jego typu. Można go znaleźć w odpowiednim przewodniku. Sekwencja kodu dla paszportu to 21.

Pozycja Status podatnika zakłada wprowadzenie jednej z następujących opcji:

- mieszkaniec - numer 1;

- nierezydent - numer 2.

Mieszkaniec to obywatel, który przebywa w granicach naszego kraju co najmniej 183 dni określonego okresu. Odliczanie odbywa się w ciągu 12 miesięcy, niekoniecznie kalendarzowych, jednak następujących kolejno po sobie.

Kto jest rezydentem podatkowym Federacja Rosyjska? To pomoże ci to rozgryźć. Przyjrzyjmy się, od czego zależy status podatku, dokumenty uzupełniające i Ramy prawne dla rezydentów i nierezydentów.

W kolumnie „miejsce zamieszkania” wpisujemy adres oficjalnej rejestracji obywatela, wpisany do paszportu lub innego jego dokumentu. Adres zawiera następujące elementy:

- kod pocztowy;

- kodowanie, które pozwala określić region;

- nazwa miasta lub innej miejscowości;

- ulica;

- numer domu i budynek, jeśli istnieje;

- numer mieszkania.

Kod regionu w naszym przykładzie to „54”. Ta sekwencja liczb odnosi się do Obwód Nowosybirski, w którym mieszka Kirchanova Anastasia Sergeevna.

Należy pamiętać, że kod regionu jest zgodny z pierwszymi cyframi NIP podatnika.

Następnie musisz wprowadzić informacje o telefon kontaktowy płatnik podatku. Dodatkowo na tym samym arkuszu należy wpisać liczbę stron formularza deklaracji, w której wprowadzono dane.

W tym miejscu wymieniają również dokumenty dołączone do formularza zgłoszenia jako potwierdzenie danych wpisanych w zgłoszeniu. W naszym przypadku tymi dokumentami będą:

- otrzymane w miejscu zatrudnienia;

- kserokopię zaświadczenia o prawie własności mieszkania;

- kopia umowy zawartej między sprzedającym a kupującym;

- dokument płatniczy lub wyciąg bankowy potwierdzający przelew Pieniądze sprzedawca;

- inne dokumenty.

Na dole strony tytułowej płatnik odliczenia podatkowego wskazuje aktualną datę wypełnienia i podpisów.

Arkusz „A”

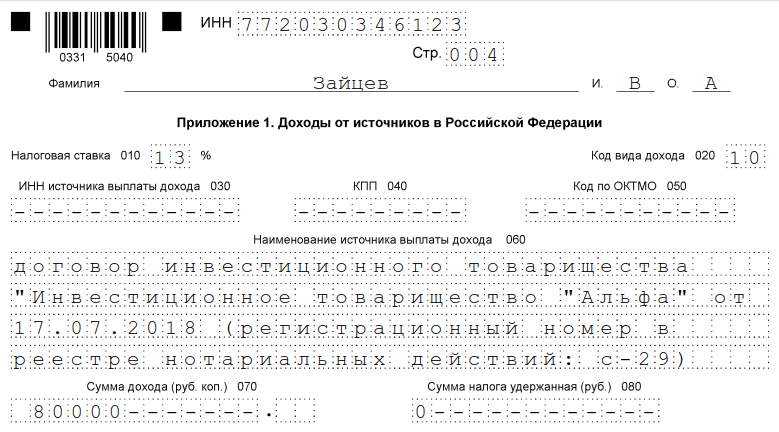

Teraz konieczne jest wprowadzenie informacji w arkuszu oznaczonym „A”, odzwierciedlającym informacje o dochodzie, jaki Anastazja Siergiejewna otrzymała od Kirczanowej od Andrieja Aleksiejewicza Liwniewa jako zapłatę za zakup.

- W wierszu numer 020, który wskazuje rodzaj otrzymanego dochodu, należy wskazać sekwencję kodu odpowiadającą żądanemu paragonowi pieniężnemu. Wszystkie kodowania podane są w załączniku do dokumentu o nazwie „Procedura wypełniania deklaracji 3-NDFL”. W naszym przykładzie dochód to środki otrzymane w wyniku sprzedaży nieruchomości mieszkalnej otrzymanej przez panią Kirchanovą w spadku, kodowanie „01” jest dla nas odpowiednie.

- Następnie należy określić źródło finansowania, którym w tej sytuacji jest nabywca mieszkania. Najpierw wpisuje się jego imię, nazwisko i patronimię, które w naszym przypadku brzmią jak Andriej Aleksiejewicz Liwanow. Następnie wskazany jest NIP kupującego: 547523833333 w naszym przykładzie.

Arkusz „A” – przykład wprowadzania informacji

Należy również podać kod gminy, w której mieszka Livanov. W naszym przykładzie będzie to: 50701000001.

W kolumnie o nazwie „całkowita kwota dochodów” wpisywana jest kwota, którą kupujący zapłacił sprzedającemu za mieszkanie. W naszym przykładzie będzie to 2 miliony 500 tysięcy rubli rosyjskich. W kolumnie, w której należy wpisać informację o dochodzie podlegającym opodatkowaniu, umieszcza się tę samą kwotę, od której odliczono podatek należny obywatelowi. Innymi słowy, pomniejszamy 2 miliony 500 tysięcy o milion liczący i wpisujemy do wiersza dane w wysokości półtora miliona.

Kwotę poboru podatku obliczamy w prosty sposób: otrzymaną przez niego podstawę opodatkowania mnożymy przez stawkę wynoszącą 13%. Otrzymana kwota to 195 tysięcy rubli. Dla kwoty podatku u źródła wskazujemy zero, ponieważ jego płatność nie została jeszcze dokonana.

Wszystkie dane wprowadzone w wymaganym arkuszu zostaną następnie wykorzystane w drugiej części dokumentu.

Arkusz „D2”

Ponieważ majątek naszej bohaterki był własnością naszej bohaterki przez mniej niż wymagane prawem trzy lata, należy wypełnić pierwszą część arkusza pod oznaczeniem „D2”.

Wprowadzanie informacji do arkusza „D2”

Kolumnę 010 ponownie wypełnia się łączną kwotą dochodu otrzymanego przez podatnika, który sprzedał mieszkanie. W naszym przypadku wymagana kwota środków wyniosła 2 miliony 500 tysięcy rubli rosyjskich.

Wiersz 020 wymaganego arkusza jest wypełniony kwotą odliczenia podatkowego należnego obywatelowi, która wynosi 1 milion rubli rosyjskich. Gdyby sprzedawany był tylko jeden udział określonej powierzchni mieszkalnej, wówczas dane należałoby wpisać w następujących wierszach:

Jednak w naszym przykładzie nie ma takich warunków, więc linie pozostają puste.

We wskaźniku nr 210 wpisuje się pełną kwotę odliczeń podatkowych należnych podatnikowi w tej sytuacji. W naszym przypadku jest to 1 milion rubli.

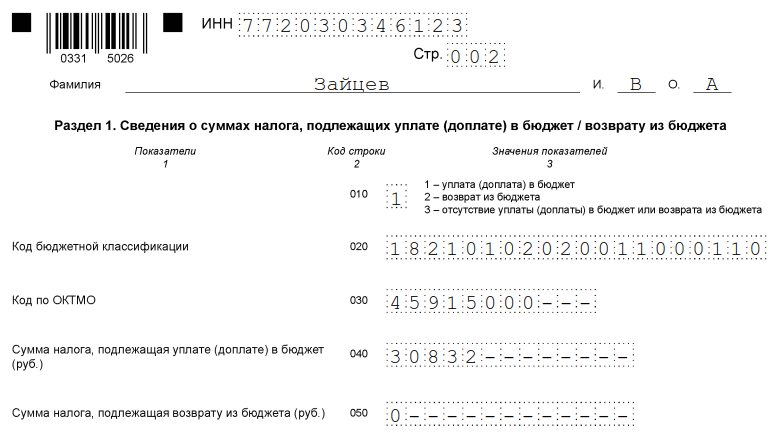

Pierwsza sekcja

Pierwsza sekcja implikuje wskazanie kwoty odliczeń podatkowych, które muszą zostać przekazane do skarbu państwa.

Anastasia Sergeevna Kirchanova wprowadza do niego kod klasyfikacji budżetu OKTMO, który można znaleźć pod adresem dla każdej indywidualnej sprawy na stronie internetowej inspekcji podatkowej.

Następnie w wierszu nr 020 wskazuje kod klasyfikacji budżetowej zbioru dochodów osobistych, który jest odpowiedni w jej przypadku.

Kolumnę 040 wypełnia się informacją o wysokości podatku należnego do budżetu państwa. To, jak powiedzieliśmy powyżej, wynosi 195 tysięcy rubli rosyjskich.

Druga sekcja

Druga sekcja jest zwykle wypełniana przed pierwszą, ponieważ to w niej obliczana jest wielkość podstawy opodatkowania i ostateczna wysokość opłaty podatkowej, jednak w artykule przedstawiliśmy ją, aby ułatwić Ci analizować otrzymane informacje.

- Przystępujemy do wskazania informacji, na początku wpisujemy je w komórce numer 002. Tutaj konieczne jest umieszczenie cyfry 3 w sytuacji z przykładu, co będzie oznaczać, że otrzymany dochód należy do kategorii inne. Inne opcje dla żądanego wykresu brzmią tak:

- zyski kontrolowanych spółek zagranicznych;

- dywidendy.

- Następnie pojawia się komórka 010, w której ponownie podajemy całkowitą kwotę dochodu. Można to obejrzeć w arkuszu pod oznaczeniem „A”, bo już to zaznaczyliśmy.

- Kolumna 030 jest wypełniona całkowitą kwotą otrzymanego dochodu podlegającego opodatkowaniu - ta wartość w naszym przykładzie wynosi 2 500 000 rubli.

- Wiersz 040 polega na wprowadzeniu informacji o kwocie odliczenia podatku należnego obywatelowi, która wynosi 1 milion rubli.

- W wierszu pod nazwą „podstawa opodatkowania” wpisywana jest różnica między otrzymanym dochodem a kwotą odliczenia od podatku. Zostało to już przez nas wyliczone wcześniej i wyniosło łącznie 1 milion 500 tysięcy rubli.

- Numer komórki 070 wypełnia się, mnożąc podstawę opodatkowania i aktualną stawkę 13%, czyli wartość równą 195 tysiącom rubli. Kwota poboru podatku jest ustalana, natomiast kwota jest zaokrąglana do rubla, bez określania kopiejek.

- Wcześniej żadne środki nie były odejmowane od dochodu otrzymywanego przez Kirchanova, dlatego w komórce nr 080 należy podać liczbę zero.

- Aby obliczyć wartości wpisane w linii 130, należy odjąć wartość komórki 080 od kolumny 070 i uzyskać kwotę opłaty podatkowej za dopłatę, która w naszym przypadku wyniesie 195 tysięcy rubli.

![]()

Wypełnienie deklaracji przy sprzedaży samochodu z uwzględnieniem potwierdzenia kosztów jego zakupu

Rozważmy jeszcze jeden problem z ustalonymi przez nas początkowymi danymi na przykładzie tego samego sprzedawcy (Kirchanova Anastasia Sergeevny) i tego samego kupującego (Livanov Andrey Alekseevich). Tylko tym razem kupujący kupił samochód zamiast nieruchomości mieszkalnej, której koszt wyniósł 400 tysięcy rosyjskich rubli. Samochód był własnością Anastazji Siergiejewnej krócej niż okres wymagany do zwolnienia z poboru podatków, w związku z czym jest ona zobowiązana do wpłaty na rzecz skarbu państwa.

Numery identyfikacyjne podatnika pozostają bez zmian:

- NIP wykonawcy: 547523222222;

- NIP Kupującego: 547523833333.

W celu obniżenia podstawy opodatkowania, od której będzie naliczana opłata podatkowa, Kirchanova przedkłada do weryfikacji dokument potwierdzający jej wydatki przy zakupie samochodu, czyli umowę z jego poprzednim właścicielem.

Ponadto za interesujący nas rok Kirchanova otrzymała wynagrodzenie w wysokości 171 tysięcy rubli rosyjskich w swoim miejscu pracy w Lyutik LLC. Wstrzymanie poboru podatku od dochodów obywatela zostało przeprowadzone terminowo. Wskaźnik retencji wyniósł 13%. Wszystkie opłaty przekazywane są do budżetu państwa.

Strona tytułowa

Wypełnianie strony tytułowej przy sprzedaży samochodu odbywa się podobnie do metody opisanej w pierwszym przykładzie, w którym Andrei Alekseevich Livanov kupił mieszkanie od Kirchanova Anastasia Sergeevna, a nie samochód. Wszystkie te same wartości są wprowadzane w tych samych wierszach, ponieważ strona tytułowa nie ma bezpośredniego związku z poborem podatkowym, służy jedynie jako platforma do wprowadzania informacji o samym podatniku, który otrzymał dochód.

Arkusz oznaczony literą „A”

Ten arkusz zawiera informacje związane z dochodami otrzymywanymi przez Kirchanova. Jednocześnie implikowany jest nie tylko dochód ze sprzedaży samochodu, ale także środki otrzymane w głównym miejscu zatrudnienia.

Przede wszystkim w wymaganym arkuszu należy odzwierciedlić informacje dotyczące agenta podatkowego - organizacji pracodawców Kirchanova. W tej sytuacji jest to Lyutik LLC.

W przypadku tej organizacji arkusz „A” musi zawierać następujące informacje:

- pełna nazwa firmy;

- Numer Identyfikacji Podatkowej;

- kod powodu rejestracji firmy.

Konieczne jest również uzupełnienie kodowania dla OKTMO.

Drugi akapit wymaganego arkusza, wiersz 020, wymaga wpisania rodzaju dochodu uzyskiwanego przez obywatela Kirchanova. Znaczenie kodowania należy znaleźć w załączniku do instrukcji wypełniania formularza 3-NDFL.

W przypadku środków otrzymanych w ramach głównej umowy o pracę kodowanie będzie wyglądać jak „06”.

- całkowity otrzymany dochód;

- wysokość dochodu podlegającego opodatkowaniu.

W pierwszym przypadku trzeba będzie szukać informacji w certyfikacie pod oznaczeniem 2-NDFL, który można uzyskać w miejscu pracy, w dziale księgowości. Znajdź w nim następujące elementy i przeprowadź przekazanie informacji:

Zapisywanie kwot podatku, który został naliczony i pobrany od podatnika, również odbywa się za pomocą wymaganego zaświadczenia. Znajdź w nim następujące elementy:

I zrób przelew.

Łączna kwota dochodu otrzymanego w naszym przypadku wyniesie 171 tysięcy rubli rosyjskich. Będzie też podlegać potrąceniom na rzecz skarbu państwa. Obliczenie należnej kwoty zbiórki jest proste: trzeba pomnożyć 171 tys. przez 13%. W rezultacie otrzymaliśmy wartość równą 22 tysiącom 230 rubli.

Teraz określimy wysokość dochodu uzyskanego ze sprzedaży pojazdu mechanicznego. Kod rodzaju tego dochodu należy wpisać w komórce 020. W tym przypadku kod będzie wyglądał jak kombinacja następujących liczb: 02. Oznacza otrzymanie środków ze sprzedaży nieruchomości o „innym” charakterze .

- wpisz jego nazwisko, imię, patronimię;

- podać swój numer identyfikacji podatkowej;

- kod miasto, do którego należy pan Livnev w miejscu zamieszkania.

Kwota dochodu otrzymanego od Kiselewa wynosi 400 tysięcy rubli rosyjskich. Wydatki, potwierdzone przez obywatela Kirchanova, poniesione na zakup samochodu, wyniosły 300 tys. W związku z tym kolumna otrzymanego dochodu jest wypełniona różnicą między kwotą sprzedaży i zakupu - 100 tysięcy rubli.

Teraz obliczamy kwotę naliczonego podatku. Aby to zrobić, musisz pomnożyć otrzymaną kwotę 100 tysięcy przez 13%. W rezultacie otrzymujemy 13 tysięcy rubli. Żadnego podatku nie potrącono, Kirchanova przekazała łącznie 0 rubli do skarbu państwa.

Arkusz oznaczony „D2”

Pozyskać odliczenie własności w wysokości kosztów, które zostały poniesione na zakup maszyny, konieczne jest wypełnienie pierwszej części wymaganego arkusza.

Na początek we wskaźniku pod oznaczeniem 130 wpisuje się pełną kwotę dochodu otrzymanego przez obywatela Kirchanova, który w naszym przykładzie wyniósł 400 tysięcy.

Więcej wskaźników w arkuszu „D2” nie jest wymagane do wypełnienia i przechodzimy do następnej sekcji.

Numer sekcji „1”

Wypełnienie pierwszej sekcji to ostatnia część pracy nad wypełnieniem formularza deklaracji, jednak w tym materiale prezentujemy ją jako pierwszą.

W kolumnie z kwotą należnego podatku, który należy wpłacić do skarbu państwa, należy wpisać otrzymaną wcześniej kwotę równą 13 tys. rubli.

Nie zapomnij podać w tej samej sekcji kodu gminy, na terytorium której pobierany będzie podatek. Jeśli nie znasz kodowania, którego szukasz, możesz uzyskać poradę w tej sprawie od organu podatkowego, do którego należysz w miejscu zamieszkania.

Kod OKTMO można również znaleźć na stronie internetowej Federalnej Służby Podatkowej, w tym celu wystarczy wpisać adres w odpowiedniej kolumnie.

Numer komórki 020 jest wypełniony kodem klasyfikacyjnym budżetu dla podatku dochodowego od osób fizycznych - 182 1 01 02030 01 1000 110. Numer wiersza 040 jest wypełniony informacją o wysokości należnego odliczenia podatku. Jak się dowiedzieliśmy, jego wielkość wyniesie 13 tys.

Numer sekcji „2”

Zakończmy rozważenie tej opcji bezpośredniego wypełnienia formularza deklaracji drugą sekcją. W nim, jak pamiętacie, wyliczamy podstawę poboru podatku i jeszcze raz ustalamy ostateczną wysokość samego odliczenia podatku.

Zwróćmy więc uwagę na kolumnę 002. Trzeba w niej zaznaczyć, że przychód ze sprzedaży samochodu jest inny, czyli nie przyszedł jako zysk kontrolowanej spółki zagranicznej, ani w formie dywidendy .

Linia 010 jest reprezentowana przez całkowitą kwotę otrzymanego dochodu, której kwota wyniosła 517 rubli (dochód uzyskany ze sprzedaży samochodu iz głównego miejsca pracy).

Następnie ustalamy kwotę będącą podstawą opodatkowania, czyli część z której podlega przekazaniu do skarbu państwa. Mieści się w linii 030 i wynosi 271 tysięcy rubli (571 000 - 300 000 (potrącenie)).

13% z 271 tysięcy to 35 tysięcy 230 rubli. Ponieważ pracodawca, który jest agentem podatkowym, potrącił Kirchanova 22 tysiące 230 rubli, wartość tę należy wpisać w wierszu 080.

Oznacza to, że różnica między całkowitą kwotą podatku a kwotą pieniędzy już wpłaconych do skarbu państwa, która wynosi 13 tysięcy rubli, podlega zapłacie. Tę różnicę wpisujemy w kolumnie 130.

Wpisanie do formularza deklaracji informacji o dochodach uzyskiwanych z tytułu czynszu

Przedstawmy początkowe dane następnego przykładu. Ta sama bohaterka, Kirchanova Anastasia Sergeevna, wynajmuje mieszkania. Jej najemca, Andrei Alekseevich Livnev, płaci Kirchanova 25 tysięcy rosyjskich rubli za miesiąc mieszkania w mieszkaniu. Okazuje się, że dochód obywatela Kirchanova wyniósł 300 tysięcy rocznie.

Jeśli nasza bohaterka otrzymywała dochody tylko z jednego źródła, czyli od arnedatora Liwniewa, to jest zobowiązana do wpisania informacji do formularza deklaracji, wypełniając jednocześnie następujące strony:

- Strona tytułowa;

- pierwsza sekcja;

- druga sekcja;

- kartka oznaczona A.

Wypełnienie strony głównej

Strona tytułowa w tym przypadku również jest wypełniana podobnie do metod opisanych wcześniej. Ponieważ zawiera tylko dane podatnika wprowadzającego informacje do formularza deklaracji, nietrudno zapamiętać kolejność wypełniania.

Arkusz oznaczony literą „A”

Arkusz ten zawiera informacje związane z dochodami uzyskiwanymi przez obywatela. Oznacza to, że zajmie się czynszem od pana Liwniewa, płaconym na rzecz obywatelki Kirczanowej.

Linia oznaczona kombinacją cyfr 020 określa rodzaj dochodu. Ponieważ dochód uzyskany w wyniku przekazania jakiejkolwiek nieruchomości do użytku jest oznaczony 04, należy go wskazać.

Łączna kwota dochodów uzyskanych przez Kirchanova wyniosła 300 tysięcy rubli rosyjskich. Przekazanie mieszkania do wynajęcia może nastąpić na podstawie zawartej między stronami umowy, która określa warunki przekazania środków iw pełni reguluje pozostałe niuanse procedury.

W tym przypadku termin 040 implikuje wskazanie rocznej kwoty dochodu uzyskiwanego przez podatnika. Komórka 070 wymaga wpisania kwoty potrąconego podatku, która w tej sytuacji wynosi 0 rubli, ponieważ podatek nie został jeszcze przekazany.

Obliczony podatek wyniesie 39 tysięcy rubli rosyjskich (300 000*13%=39 000). Całkowite wartości są przenoszone do drugiego akapitu oryginalnego arkusza „A”.

Sekcja pierwsza

Wypełnienie pierwszej sekcji, podobnie jak w poprzednich przykładach, poświęcone jest głównie informacji o wysokości pobranego podatku, który należy wpłacić do skarbu państwa.

Zwracamy uwagę, że wypełnia się go również w przypadku, gdy podatnik zapłacił niepotrzebnie dużą kwotę, a żąda zwrotu tej nadwyżki.

Na początku informacje są wprowadzane do komórki kodowej ogólnorosyjskiego klasyfikatora gmin. Jego ustalanie odbywa się zgodnie z lokalizacją terytorialną płatnika, czyli w rzeczywistości, na jakim terytorium przekaże on środki do skarbu państwa.

Możesz znaleźć odpowiedni kod na stronie internetowej służby podatkowej, wpisując adres zamieszkania w odpowiednim polu. Wprowadź informacje otrzymane w linii 030.

Komórka o numerze 02 zawiera informacje o kodzie klasyfikacji budżetowej ulgi podatkowej od dochodu osoby fizycznej, którą jest obywatel Kirchanova w naszym artykule. Wygląda to tak: 182 1 01 02030 01 1000 110.

Kwota poboru podatku, która podlega przekazaniu do skarbu państwa, wynosi 39 tysięcy rubli. Należy go wpisać w komórce 040.

Sekcja druga

Teraz przechodzimy do wypełnienia drugiej części formularza deklaracji. Określa wielkość podstawy finansowej podlegającej poborowi podatku, a także ostateczną wysokość podatku.

Tak więc wiersz o numerze 002 jest wypełniony informacjami o tym, jaki rodzaj dochodu otrzymał Kirchanova. Ponieważ środki nie są dywidendami ani dochodami kontrolowanych spółek zagranicznych, należy wpisać cyfrę 3, której oznaczenie określa się jako dochód z innego planu.

Linia 010 reprezentuje całkowitą kwotę otrzymanych środków. Jak pamiętamy z przykładu, przez okres jednego roku wynosiła ona 300 tys. Ponieważ formularz deklaracji jest w tym przypadku przesyłany przez rok, należy podać tę kwotę.

W następnej komórce 030 duplikujemy wartość wprowadzoną w wierszu 010. Kolumna ta implikuje wskazanie kwoty podlegającej opodatkowaniu.

Jeśli płatnik ma roszczenia o odliczenie podatku dochodowego od osób fizycznych, konieczne jest wypełnienie wiersza 040. W przykładzie obywatel Kirchanova nie ma takiego prawa, dlatego go pomijamy.

W wierszu 060 kwota 300 tysięcy rubli jest ponownie powielana, ponieważ oznacza to ostateczne ustalenie podstawy opodatkowania.

Kolejna komórka 070 zawiera podstawę opodatkowania pomnożoną przez stawkę, czyli de facto jest tam zapisana kwota odliczenia podatku, która ma zostać przekazana skarbowi państwa. To jest o około 39 tysięcy rubli.

Ponieważ potrącenie podatku nie było wcześniej dokonywane ze środków otrzymanych przez Kirchanova, w kolumnie 080 wpisujemy wartość równą zeru.

Aby obliczyć środki wpłacane do skarbu państwa w wierszu 130, konieczne jest uzyskanie różnicy między wskaźnikami wiersza 070 i 080. W naszym przypadku wynik obliczenia również wyniesie 39 tysięcy, dlatego je zapisujemy w dół.

W formularzu deklaracji wpisujemy informacje, aby otrzymać odliczenie majątkowe

Podobnie jak we wszystkich poprzednich przykładach, najpierw definiujemy warunki.

Kirchanova Anastasia Sergeevna, która pracuje w przedsiębiorstwie LLC Lyutik, otrzymała dochód w postaci 171 tysięcy jednostek rosyjskiej waluty za interesujący nas okres podatkowy (2016). Jej pracodawca, działając jako agent podatkowy, z powodzeniem przekazał do skarbu państwa 13% jej dochodów.

W tym samym roku Anastasia Sergeevna kupiła mieszkanie w centrum miasta. Cena zakupu wyniosła 2 miliony 500 tysięcy rubli. Zaświadczenie, że jest wyłączną właścicielką mieszkania zostało wystawione na jej nazwisko 22, 16 października.

Oddanie mieszkań do użytkowania nastąpiło zgodnie z odpowiednią ustawą, sporządzoną i podpisaną w dniu 25 października tego samego roku.

Ponieważ celem wypełnienia formularza deklaracji przez naszą bohaterkę jest częściowy zwrot zapłaconego przez nią podatku do skarbu państwa, o który ma prawo ubiegać się przy zakupie mieszkania, musi zebrać pewną paczkę dokumentów i dołączyć ją do formularza. Obejmuje:

- certyfikat 2-NDFL, który jest wydawany bezpośrednio przez pracodawcę (w naszym przypadku jest to Lutik LLC);

- kserokopia dokumentu potwierdzającego prawo właściciela (Kirchanova) do posiadania żądanej nieruchomości;

- kopia dokumentu płatniczego potwierdzającego zapłatę sprzedającemu mieszkanie, czyli firmie budowlanej;

- akt odbioru mieszkania przez właściciela i przekazanie go do użytkowania przez dewelopera.

Strona tytułowa

W tej sytuacji pierwsza strona wypełnione dane podatnika. Zademonstrowaliśmy tę procedurę w pierwszym przykładzie. W tej wersji również pozostaje bez zmian.

Arkusz oznaczony literą „A”

Informacje w wymaganym arkuszu pochodzą z zaświadczenia na formularzu 2-NDFL, które Pani Kirchanova otrzymała w miejscu zatrudnienia, którym jest firma Lyutik LLC.

Przede wszystkim konieczne jest podanie danych agenta podatkowego. Ta lista zawiera następujące tytuły:

- kod przyczyny rejestracji Lyutik LLC;

- numer identyfikacyjny płatnika odliczeń podatkowych.

W znanym już wierszu 020, który wyświetla rodzaj uzyskiwanego dochodu, wpisujemy liczbę 06. Oznacza ona środki otrzymane na podstawie umowy zawartej między pracodawcą a pracownikiem, od których dokonano wszystkich potrąceń należnych skarbowi państwa.

Ponownie zajrzyj do pomocy 2-NDFL iz paragrafów 5.1-5.2 przenieś informacje do kolumn z:

- łączna kwota otrzymanego dochodu;

- dochód do opodatkowania.

Obie te wartości będą równe 171 tysiącom rubli, które obywatelka Kirchanova otrzymywała w swoim miejscu pracy przez rok.

- pełna kwota podatku;

- zatrzymana kwota podatku.

Ponieważ zgodnie z warunkami zadania do skarbca zostały w całości wpłacone należne środki, konieczne jest znalezienie wartości i wpisanie jej w tej samej wysokości w obu liniach wskazanych powyżej. Mnożymy więc 171 tysięcy przez 13% stawki podatku dochodowego od osób fizycznych i otrzymujemy 22 tysiące 230 rubli rosyjskich.

Arkusz oznaczony „D1”

Ta część formularza deklaracji będzie odzwierciedlać wydatki, jakie poniosła nasza bohaterka przy zakupie mieszkania.

Otwieramy pierwszą pozycję i zaczynamy ostrożnie wprowadzać informacje o nabytej nieruchomości.

- Przede wszystkim należy wprowadzić numer kodu, który odpowiada rodzajowi pozyskanego obiektu. W przypadku mieszkania jest oznaczony jako „2”. Gdyby kupiono dom, Anastazja Siergiejewna wpisałaby w kolumnie jednostkę, jeśli pokój - trzy. Następnie musisz określić rodzaj własności nieruchomości. Tak więc, ponieważ Kirchanova jest wyłącznym właścicielem obiektu, piszemy cyfrę 1.

- Następnie należy wskazać znak płatnika opłaty podatkowej. Służy do tego kolumna 030. Anastasia Sergeevna wprowadza do niej sekwencję cyfr „01”, ponieważ to ona odzwierciedla, że \u200b\u200bpotrącenia dokonuje właściciel.

- Pole 040 służy do otrzymania odliczenia w specjalny sposób. Innymi słowy, np. emeryci i renciści mają prawo do przeniesienia ulgi podatkowej na okresy podatkowe poprzedzające ten, za który składa się deklarację. Ponieważ Kirchanova nie należy do tej kategorii i nie zamierza przenosić odliczenia, musi w tym polu wpisać zero.

- Następnie musisz podać adres nieruchomości na terytorium naszego kraju, określić datę oficjalnej rejestracji Kirchanova jako właściciela mieszkania (w naszym przykładzie jest to 22, 16 października). Dodatkowo wymagane jest wpisanie tutaj kwoty posiadanego udziału (w naszym przypadku jest to pełna własność). Wskazanie roku wykorzystania odliczenia - jeszcze jedno ważny punkt, które należy wypełnić.

- Wysokość poniesionych wydatków wskazana jest również po raz pierwszy w arkuszu D1. Nie może przekroczyć dwóch milionów rubli rosyjskich, ponieważ zgodnie z literą prawa jest to wartość maksymalna.

Okazuje się, że pomimo tego, że koszt mieszkania w przypadku Kirchanova A.S. okazało się, że jest to 500 tysięcy rubli więcej, różnica po prostu się wypala.

W drugiej części omawianego arkusza pani Kirchanova musi przeprowadzić procedurę obliczeniową dla naszego odliczenia.

Aby to zrobić, w kolumnie 2.7 wyświetla pełną kwotę otrzymanych środków, która jest równa 171 tysiącom rubli. Wpisanie tej samej wartości należy powtórzyć dla kolumny 2.8.

Ponieważ w bieżącym okresie rozliczeniowym obywatel otrzymał tylko 171 tys., pozostały 1 mln 829 tys. przechodzi na kolejny okres rozliczeniowy. Różnica ta została wskazana w pkt 2.10.

Pierwsza sekcja

W tej sekcji jeszcze raz musimy wskazać kwotę podatku, która musi zostać przekazana do budżetu państwa. Na wstępie ponownie wskazujemy kodowanie OKTMO terytorium, w ramach którego nasza bohaterka wpłaci podatek do skarbu państwa. Gdzie znaleźć informacje na ten temat, wielokrotnie wspominaliśmy powyżej. Możesz przejść do strony internetowej służby podatkowej lub zajrzeć bezpośrednio do samego klasyfikatora. Korzystanie z niego będzie jednak znacznie szybsze serwis specjalistyczny z pierwszej wersji.

Wiersz 020 zawiera informacje o kodzie klasyfikacji budżetowej. Dla naszego przykładu będzie to 182 1 01 02030 01 1000 110.

Kolumna 060 implikuje wpisanie kwoty podatku, który musi zostać zwrócony z budżetu państwa. Ponieważ w tym roku Kirchanova otrzymała w swoim miejscu pracy 171 000 rubli i wpłaciła z tego 22 230 rubli do skarbu państwa, kwotę tę należy wpisać w puste rubryki.

Druga sekcja

Teraz konieczne jest określenie wysokości podstawy finansowej podlegającej odliczeniu podatku. W tym celu używamy następujących linii:

- 010 – całkowity otrzymane środki;

- 030 - wszystkie fundusze podlegające opodatkowaniu.

W każdą z kolumn wpisany zostanie ten sam wskaźnik, który wyniesie 171 tys. dochodu uzyskiwanego rocznie przez naszą bohaterkę w miejscu zatrudnienia.

W komórce 040 przekazywana jest również kwota dochodu uzyskiwanego przez obywatela, o którą pomniejszana jest podstawa opodatkowania.

Różnica między wskaźnikami wierszy 030 i 040 wynosi zero rubli, dlatego kolumna 060 podstawy opodatkowania jest wypełniona tą liczbą. Ta sama wartość jest wskazana w następnym wierszu 070.

Kwota opłaty podatkowej jest wpisana w wierszu 080, jest to, jak być może pamiętasz, 22 tysiące 230 rubli rosyjskich. aby uzyskać informacje dla komórki 140, musisz znaleźć różnicę między wskaźnikami kolumn 080 i 070. W naszym przypadku będzie to 0 rubli. Oznacza to, że płatnikowi przysługuje zwrot z budżetu państwa, którego wysokość wynosi 22 tys. 230 rubli.

Podsumowując

Jak widać, nawet niedoświadczeni podatnicy mogą wprowadzić informacje do formularza deklaracji 3-NDFL i będą działać czysto intuicyjnie. Formularz został opracowany przez specjalistów Federalnej Służby Podatkowej specjalnie w taki sposób, aby obywatele nie tracili czasu na studiowanie zasad wypełniania formularza deklaracji, ale mogli poradzić sobie z zadaniem w krótkim czasie.

Należy pamiętać, że w tym artykule nie rozpatrzyliśmy wszystkich przypadków wypełnienia formularza deklaracji. W życiu podatników pojawiają się różne sytuacje, w związku z czym zmienią się również arkusze do wypełnienia.

W każdej sytuacji wymagającej wyjaśnienia masz prawo do konsultacji ze specjalistami infolinia Federalna Służba Podatkowa. Zalecamy pójście najprostszą drogą i pobranie z oficjalnego źródła zasób elektroniczny usług specjalistyczny program, za pomocą którego można wypełnić 3-osobową deklarację podatkową bez zastanawiania się, które informacje gdzie pasują. Główną pozytywną cechą tego programu nie jest nawet uproszczenie sposobu pracy i poważne zmniejszenie kosztów czasu, ale fakt, że na podstawie wyników wypełniania samodzielnie generuje formularz deklaracji, wstawia niezbędne dane do odpowiednich kolumn i wysyła gotowy formularz do druku. Zalecamy zwrócenie na to uwagi.

Jeśli nadal zdecydujesz się wypełnić tradycyjną metodą, dokładnie przestudiuj nasz artykuł i upewnij się, że wszystko się ułoży.

Wideo - Jak wypełnić 3 deklaracje podatku dochodowego od osób fizycznych w 5 minut

Do wniosku o odliczenie podatku od nieruchomości należy dołączyć kopię umowy kupna mieszkania, kopię dokumentu o prawie własności mieszkania lub akt o przekazaniu podatnikowi mieszkania. Ponadto konieczne jest dołączenie dokumentów płatniczych, które zostały wykonane w odpowiedni sposób i które potwierdzają wpłatę przez podatnika środków np. na remont lokalu lub spłatę odsetek od kredytu, jeżeli wydatki te są również odliczeniu (pokwitowania zleceń kredytowych, wyciągi bankowe w sprawie przelewu środków z konta kupującego na konto sprzedającego, towar i wpływy gotówkowe, działa w sprawie zakupu materiałów od osób fizycznych, wskazując w nich adres i dane paszportowe sprzedawcy oraz inne dokumenty).

- Formularz wniosku o odliczenie podatku od nieruchomości z tytułu wydatków na zakup mieszkania.

- Jak uzyskać ulgę podatkową na zakup mieszkania i innych mieszkań.

Przykładowe wypełnienie deklaracji 3 podatek dochodowy od osób fizycznych.

Podczas napełniania zwrot podatku w przypadku podatku dochodowego od osób fizycznych (formularz 3-NDFL) za 2015 r. zalecamy skorzystanie z programu „Deklaracja 2015”, który można pobrać bezpłatnie na stronie internetowej Federalnej Służby Podatkowej Rosji. Przeczytaj więcej tutaj.

Program „Deklaracja 2015” jest również zamieszczony na stronie internetowej Głównego Badawczego Centrum Obliczeniowego (GNIVT) Federalnej Służby Podatkowej Rosji (www.gnivc.ru) w sekcji „Deklaracje” nagłówka „Oprogramowanie”.

Wstępne dane: Livanova Natalya Mikhailovna (NIP 772455555555) w 2015 roku uzyskała dochód z Parku w Izmailovo LLC w wysokości 171 000 rubli. Podatek dochodowy od osób fizycznych jest potrącany przez pracodawcę w wysokości 13 proc. iw całości przekazywany do budżetu.

W 2015 N.M. Livanova poniosła wydatki na zakup mieszkania od osoby fizycznej w wysokości 2 500 000 rubli Świadectwo własności zostało wydane N.M. Livanov w dniu 22.10.2015, akt przyjęcia i przekazania mieszkania został wydany w dniu 25.10.2015.

W celu uzyskania odliczenia od podatku od nieruchomości kosztów nabycia mieszkania, o którym mowa w ust. 1 ust. 2 art. 220 kod podatkowy Federacja Rosyjska (zwana dalej Kodeksem) N.M. Livanova musi dołączyć do zeznania podatkowego za rok 2015 następujące dokumenty:

1. dokumenty potwierdzające dochód uzyskany od agenta podatkowego:

2. Dokumenty potrzebne do odliczenia od podatku od nieruchomości kosztów zakupu mieszkania:

Kopia świadectwa własności mieszkania z dnia 22.10.2015 r. - 1 strona;

Kopie dokumentów potwierdzających wpłatę na rzecz N.M. Środki libańskie dla sprzedającego mieszkanie w całości - paragon na 1 stronie;

Kopia aktu odbioru i przekazania mieszkania z dnia 25.10.2015 - 1 strona.

STRONA TYTUŁOWA

Wypełniając stronę tytułową zeznania podatkowego, która składa się z jednej strony, zastanów się informacje ogólne o podatniku.

Na stronie tytułowej (patrz ryc. 2) zeznania podatkowego w polu „Numer korekty” wpisuje się liczbę 0, ponieważ zeznanie podatkowe N.M. Livanova o dochodach za 2015 rok jest prezentowana po raz pierwszy.

W pozycji „NIP” należy podać numer identyfikacyjny podatnika - osoby fizycznej, który jest wskazany w dokumencie potwierdzającym rejestrację podatkową tej osoby w organie podatkowym Federacji Rosyjskiej. Jeżeli podatnik nie posiada NIP, tego wymogu nie wypełnia się. W naszym przykładzie zapisujemy NIP Livanova N.M. 7724555555. Pole „NIP” wypełniane jest również na wszystkich kolejnych arkuszach zgłoszenia.

W akapicie „Okres podatkowy (kod)” wpisano już liczbę 34 - jest to kod okresu podatkowego (2015), następnie wskazany jest sprawozdawczy okres podatkowy - 2015.

W polu „Przesłany do organu podatkowego (kod)” wpisywany jest czterocyfrowy numer organu podatkowego, w którym podatnik jest zarejestrowany jako podatnik. W naszym przykładzie 7724, gdzie 77 to kod regionu (Moskwa), 24 to numer urzędu skarbowego (pokrywa się z pierwszymi czterema cyframi NIP Livanova N.M.).

Pole kodu kraju to kod numeryczny kraju, którego dana osoba jest obywatelem. Kod kraju jest wskazany zgodnie z ogólnorosyjskim klasyfikatorem krajów świata OK (MK (ISO 3166) 004-97) 025-2001 (lub klasyfikatorem OKSM). Jeżeli dana osoba nie ma obywatelstwa, pole „Kod kraju” wskazuje kod kraju, który wydał dokument potwierdzający jej tożsamość. Na przykład kod 643 to kod Rosji, kod 804 to kod Ukrainy. Jeśli dana osoba nie ma obywatelstwa, wskazany jest kod 999.

Pole „Kod kategorii podatnika” wypełnia się na podstawie Wykazu podanego w załączniku nr 1 do Procedury wypełniania deklaracji podatkowej na podatek dochodowy od osób fizycznych (zwanej dalej Procedurą). NM Livanova wskazuje w oświadczeniu kod podatnika – 760 – „inną osobę fizyczną deklarującą dochód zgodnie z art. inny cel”.

W paragrafach „Nazwisko”, „imię”, „patronimia” podaje się nazwisko, imię i patronimię indywidualnego podatnika, bez skrótów, zgodnie z dokumentem tożsamości. W przypadku osób zagranicznych dozwolone jest używanie liter alfabetu łacińskiego podczas pisania.

Drugie imię może być nieobecne, jeżeli nie jest wskazane w dokumencie potwierdzającym tożsamość podatnika.

W pozycji „Data urodzenia” data urodzenia (dzień, miesiąc, rok) jest wskazywana przez sekwencyjne zapisywanie danych cyframi arabskimi, na przykład 01.01.1977, gdzie 01 to dzień, 01 to miesiąc, 1977 to rok urodzenia.

Pole „Miejsce urodzenia” wypełnia się zgodnie z dokumentem tożsamości. W naszym przykładzie - Moskwa.

Pola pod nagłówkiem „Informacje o dokumencie tożsamości” wypełnia się na podstawie odpowiedniego dokumentu. W takim przypadku „Kod rodzaju dokumentu” wybiera się z katalogu kodów dokumentów, który stanowi Załącznik nr 2 do procedury wypełniania 3-NDFL. Paszport obywatela Federacji Rosyjskiej ma wpisany kod - 21.

Paragraf „Status podatnika” wskazuje status osoby fizycznej – podatnika. Jednocześnie numer 1 wpisują rezydenci podatkowi Federacji Rosyjskiej (tj. osoby, które faktycznie przebywają na terytorium Federacji Rosyjskiej przez co najmniej 183 dni kalendarzowe w ciągu 12 kolejnych miesięcy). Osoby niebędące rezydentami podatkowymi Federacji Rosyjskiej w polu „Status podatnika” wpisują cyfrę 2.

W polach pod nagłówkiem „Miejsce zamieszkania podatnika” podaje się pełny adres stałego zamieszkania podatnika na podstawie dokumentu potwierdzającego jego tożsamość lub innego dokumentu potwierdzającego adres miejsca zamieszkania.

Elementy adresu to: „Kod pocztowy”, „Kod regionu”, „Dzielnica”, „Miasto”, „ Miejscowość", "Ulica", "Dom", "Budynek", "Mieszkanie". Jeśli nie znasz swojego indeksu, tutaj możesz przeczytać, jak znaleźć indeks według adresu.

„Kody regionalne” to kod podmiotu Federacji Rosyjskiej, na którego terytorium dana osoba ma miejsce zamieszkania. Kod regionu jest wybierany z katalogu „Kody regionalne” (załącznik nr 3 do procedury) (pokrywa się z dwoma pierwszymi cyframi NIP Livanova N.M.).

Oprócz informacji o podatniku strona tytułowa wskazuje łączną liczbę wypełnionych stron deklaracji oraz liczbę dołączonych do niej dokumentów potwierdzających (ich kopii). W takim przypadku podatnik lub jego przedstawiciel ma prawo sporządzić rejestr takich dokumentów i dołączyć go do deklaracji. W naszym przykładzie dokumenty potwierdzające są dołączone na 4 arkuszach (certyfikat 2-NDFL, kopia certyfikatu mieszkania, kopia paragonu, kopia aktu przyjęcia i przekazania mieszkania).

U dołu każdej wypełnionej strony deklaracji podatnik lub jego pełnomocnik składa swój podpis oraz datę podpisania.

Jeżeli oświadczenie jest podpisane przez ustawowego lub upoważnionego przedstawiciela podatnika, wówczas należy dołączyć do niego kopię dokumentu potwierdzającego umocowanie tej osoby.

Arkusz A jest wypełniany na podstawie zaświadczenia w formie 2-NDFL na rok 2015 otrzymanego przez Livanova N.M. z ich miejsca pracy - z Parku w Izmailovo LLC (patrz ryc. 2).

Podając w arkuszu A deklaracji 3-NDFL informacje o dochodach otrzymanych od Parku w Izmailovo LLC (jest to agent podatkowy), konieczne jest odzwierciedlenie danych agenta podatkowego (nazwisko, NIP / KPP), a także wypełnienie w polu „Kod OKTMO”, którego wartość musi odpowiadać wskaźnikowi pola „Kod OKTMO” pkt 1.3 Certyfikatu w postaci 2-NDFL (przykład tego certyfikatu pokazano na rysunku 1).

W wierszu 020 - kod rodzaju dochodu należy podać kod z katalogu - kody rodzajów dochodów, który znajduje się w załączniku nr 3 do procedury wypełniania 3-NDFL. Ponieważ pracodawca jest dla Livanova N.M. agent podatkowy, tj. odprowadza za to podatek dochodowy, o czym świadczy zaświadczenie 2-NDFL (przykład takiego zaświadczenia przedstawiono na rysunku 1), następnie ustalamy kod dla rodzajów dochodów - 06 - „Dochód uzyskany z tytułu zatrudnienia (cywilnoprawnej) umowy, od której podatek pobierany jest przez agenta podatkowego.”

Łączną kwotę dochodu oraz kwotę dochodu podlegającego opodatkowaniu należy przenieść z ust. 5.1 i 5.2 Świadectwa w formie 2-NDFL. Kwoty podatku naliczonego i potrąconego są przenoszone z ust. 5.3 i 5.4.

Łączna kwota dochodu otrzymanego od Park in Izmailovo LLC wynosi 171 000 rubli, kwota dochodu do opodatkowania wynosi 171 000 rubli. Kwota podatku wyniosła 22 230 rubli. (171 000 rubli x 13%), kwota potrąconego podatku wynosi również 22 230 rubli.

Otrzymane dane na arkuszu A przejdą następnie do sekcji 2

Koszty zakupu mieszkania wskazane są na arkuszu D1 (patrz rysunek 4).

Wypełnianie arkusza D1 Livanova N.M. zaczyna się od ust. 1, w którym wskazana jest informacja o przedmiocie – kod nazwy przedmiotu, którego dotyczy odliczenie – wypełnia się na podstawie sygnatury nazw przedmiotów, stanowiącej załącznik nr 1 do ust. 5 do Procedury wypełniania deklaracji (kod 1 – budynek mieszkalny, kod 2 – mieszkanie, kod 3 – pokój itp.);

Rodzaj własności przedmiotu (numer 1 umieszcza się, jeżeli przedmiot został nabyty przez podatnika we własności wyłącznej, numer 2 - we współwłasności wspólnej, numer 3 - we współwłasności wspólnej, 4 - w przypadku nabycia majątku dla małoletniego dziecka) );

Oznaczenie podatnika w polu 030 wskazane jest z kodów spisowych osób deklarujących odliczenie podatku od nieruchomości, co stanowi załącznik nr 3 do procedury wypełniania 3-NDFL.

Na przykład kod 01 jest wskazany w przypadku otrzymania potrącenia przez właściciela obiektu, kod 02 - przez współmałżonka właściciela obiektu itp. Na przykładzie Livanova N.M. jest sama właścicielka, więc wpisujemy kod - 01.

Jednostkę w polu 040 „odliczenie deklaruje się w sposób określony w art. 220 ust. 10 Kodeksu podatkowego Federacji Rosyjskiej” umieszczają podatnicy otrzymujący emerytury, których odliczenia od podatku od nieruchomości można przenieść na poprzednie okresy rozliczeniowe.

Ponieważ Livanova N.M. nie jest emerytem i przenosi swoje potrącenie na więcej wczesny okres, to w tym polu stawia - 0.

Adres obiektu w Federacji Rosyjskiej; a także informacje o poniesionych wydatkach:

Data rejestracji własności mieszkania. W naszym przykładzie Świadectwo własności mieszkania otrzymał N.M. Liwanowa 22.10.2015;

Udział we własności;

Rok, w którym zaczęto korzystać z ulgi podatkowej;

Rok, za który przysługuje ulga podatkowa;

Kwota faktycznie poniesionych wydatków na zakup mieszkania, ale nie więcej niż 2 000 000 rubli.

Należy pamiętać, że na podstawie art. 220 ust. 1 ust. 2 kodeksu maksymalna kwota odliczenia od podatku od nieruchomości z tytułu kosztów zakupu mieszkania wynosi 2 000 000 rubli.

To znaczy, płacąc 2 500 000 rubli za mieszkanie, N.M. Livanova ma prawo ubiegać się o odliczenie podatku od nieruchomości w wysokości nie większej niż 2 000 000 rubli;

W naszym przykładzie rok, w którym zaczęto stosować odliczenie to 2015 rok, udział w prawie własności wynosi 100%, tj. jako ułamek to 1/1. Jednakże pkt 1.10 nie podlega wypełnieniu przez podatników, którzy po raz pierwszy występują do organów podatkowych z wnioskiem o odliczenie od podatku od nieruchomości kosztów nabycia nieruchomości (obiektów), w odniesieniu do których dokumenty potwierdzające prawo do otrzymania nieruchomości odliczenia podatkowe są datowane począwszy od 1 stycznia 2015 r. W naszym przykładzie dokumenty zakupu mieszkania od N.M. Livanova z listopada 2015 r., a więc nie wypełnia podpunktu 1.10. Gdyby dokumenty na mieszkanie zostały wystawione np. w 2013 r., to w tym polu musiałaby wskazać ułamek 1/1.

(Właściwy ułamek jest oznaczony w następujący sposób: licznik jest wskazany od pierwszej komórki, aw pustych komórkach jest myślnik, podobnie jak mianownik.). Kwota faktycznie poniesionych wydatków na zakup mieszkania wynosi 2 500 000 rubli, ale dla celów przyznania odliczenia od podatku od nieruchomości przyjmuje się, że wynosi ona 2 000 000 rubli.

Następnie w sekcji 2 arkusza D1 Livanova N.M. musi obliczyć kwotę odliczenia podatku od nieruchomości.

w str.p. 2,7 arkusza D1 Livanova N.M. wskazuje całkowitą kwotę otrzymanego dochodu, która jest przenoszona ze wskaźnika 080 arkusza A - 171 000 rubli.

wartość p.p 2,7 mniej niż kwota udokumentowanych wydatków na zakup mieszkania, za które N.M. Livanova może ubiegać się o odliczenie majątkowe zgodnie z deklaracją za 2015 r. (171 000 rubli.< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

Pozostała kwota wydatków na zakup mieszkania w wysokości 1 829 000 rubli jest przenoszona na następny okres rozliczeniowy. (2 000 000 rubli - 171 000 rubli). Wartość ta znajduje odzwierciedlenie w p.p. 2.10 arkusz D1.

Przejdźmy teraz do wypełnienia sekcji 2, w której obliczamy podstawę opodatkowania oraz łączną kwotę podatku (dopłaty) do budżetu (podlegającego zwrotowi z budżetu) od dochodu opodatkowanego stawką 13% (patrz rysunek 5). tutaj NM Livanova zwraca uwagę:

W wierszu 010 - łączna kwota dochodu w wysokości 171 000 rubli;

Linia 030 - łączna kwota dochodu podlegającego opodatkowaniu, 171 000 rubli.

Wartość wskaźnika w klauzuli 4 „Kwota wydatków i ulg podatkowych zmniejszających podstawę opodatkowania” (wiersz 040) jest przenoszona z klauzuli 2.8 arkusza D1 - 171 000 rubli.

W tym przypadku wskaźnik wiersza 030 sekcji 2 jest równy wskaźnikowi wiersza 040.

W związku z tym w wierszu 060 „Podstawa opodatkowania” rejestrowana jest wynikowa różnica w wysokości 0 rubli.

Linia 070 jest obliczana przez pomnożenie linii 060 (0 rubli) przez 13%, otrzymujemy 0 rubli.

Wartość ze wskaźnika 100 arkusza A (22 230 rubli) jest przenoszona do wiersza 080

Aby obliczyć wartość w wierszu 140 (kwota podatku do zwrotu z budżetu), należy odjąć wartość wiersza 070 (0 rubli) od wiersza 080 (22 230 rubli). Otrzymujemy kwotę podatku do zwrotu z budżetu w wysokości 22 230 rubli.

Wykonanie deklaracji podatkowej kończy się poprzez wypełnienie rubryki 1 „Informacje o kwotach podatku należnego (narzutu) do budżetu / podlegającego zwrotowi z budżetu”.

NM Livanova odzwierciedla w sekcji 1 kwotę podatku podlegającego zwrotowi z budżetu, zgodnie z kodem klasyfikacji budżetowej i kodem OKTMO (patrz rysunek 6).

W akapicie „Kod OKTMO” wskazany jest kod formacji administracyjno-terytorialnej, na terytorium której dokonywana jest zapłata (dopłata) podatku. Znaczenie kodu OKTMO zawarte jest w „Ogólnorosyjskim klasyfikatorze terytoriów gmin (OKTMO)”. Informacje o kodzie OKTMO można uzyskać od organu podatkowego w miejscu rejestracji podatkowej. W naszym przykładzie N.M. Livanova składa oświadczenie w miejscu zamieszkania, a mieszka w dzielnicy Sokolniki w Moskwie, której kod OKTMO to 45315000.

Wiersz 020 tej sekcji wskazuje BCC podatku dochodowego od osób fizycznych 182 1 01 02030 01 1000 110 (jak znaleźć podatek CBC dla podatku dochodowego od 3 osób), wiersz 060 - kwota podatku podlegająca zwrotowi z budżetu, 22 230 rubli.

Deklaracja programowa, instrukcja wypełniania dla osób fizycznych.

Niemal każda osoba ma taki moment, kiedy musi złożyć deklarację 3-NDFL do urzędu skarbowego.

Niezależnie od tego, czy sprzedałeś samochód, mieszkanie lub inną nieruchomość, czy też uzyskałeś dodatkowy dochód niezwiązany z głównym miejscem pracy, musisz złożyć deklarację 3-NDFL.

Ponadto, kupując mieszkanie, każda osoba ma prawnie ustaloną możliwość otrzymania ulgi podatkowej, oszczędzając na płaceniu podatku dochodowego od osób fizycznych. Ale w tym celu ponownie musisz złożyć deklarację 3-NDFL. I już teraz mamy interes w prawidłowym wypełnieniu i złożeniu tego oświadczenia.

Zdecydowałeś, że musisz złożyć deklarację 3-NDFL. I tu są dwa sposoby. Pierwszy sposób to udać się do organizacji, która wypełnia te deklaracje, zapłacić za swoją pracę i otrzymać gotową deklarację 3-NDFL.

I jest drugi sposób: zrób wszystko sam. Pomoc w wypełnieniu zeznania podatkowego znajdziesz w naszym artykule.

Drodzy Czytelnicy!Jeśli nie znalazłeś na naszej stronie niezbędne informacje na konkretne pytanie, zadaj je online przez telefon:

Uzyskaj również bezpłatną pomoc prawną.na naszej stronie internetowej. Twoje pytanie nie każe Ci długo czekać!

Tutaj możesz pomyśleć, że wypełnienie 3-osobowego zeznania podatkowego jest trudne, nie jest jasne, że nigdy tego nie robiłeś i na pewno popełnisz ogromną ilość błędów. Chcę cię o tym uspokoić. Tak, wypełnienie deklaracji 3-NDFL jest dość żmudnym zadaniem i będzie wymagało pewnego wysiłku. Ale są specjalne oprogramowanie co znacznie ułatwi wypełnienie tej deklaracji.

W tym artykule po prostu porozmawiamy o wypełnieniu 3-osobowej deklaracji podatkowej w darmowy program„Deklaracja 2016”, rozpowszechniana na stronie internetowej www.nalog.ru samej Federalnej Służby Podatkowej Federacji Rosyjskiej.

(Jeśli musisz wypełnić deklaracje 3-NDFL za poprzednie lata, to na tej stronie znajdziesz programy „Deklaracja 2015”, 2014 itp. Do wypełnienia deklaracji za odpowiedni rok. Radzę korzystać dokładnie z programu którego nazwa wskazuje rok, za który chcesz złożyć deklarację. Programy, choć interfejsowo podobne, to jednak różnią się, bo co roku zachodzą zmiany w postaci deklaracji 3-NDFL.)

Przykładowy wniosek 2017 o zwrot kwoty zapłaconego podatku

Przykładowa aplikacja do rejestracji kasy online,

Nowa forma deklaracji w postaci 3NDFL za rok 2017 -

Zaktualizowany program „Deklaracja” na rok 2017, szczegółowe wypełnienie -

Program Deklaracja 2016 pojawia się na stronie niemal natychmiast po zakończeniu roku. Ale nie radzę pobierać pierwszej wersji, ponieważ zwykle są jeszcze jakieś błędy, literówki w samym programie. A potem programiści wypuszczają aktualizacje, uwzględniając wszystkie uwagi. Dlatego radzę pobrać i zainstalować ten program ze wszystkimi zmianami do końca lutego, tym bardziej, że jest jeszcze czas na wypełnienie i złożenie deklaracji 3-NDFL.

Tak więc pobrałeś i zainstalowałeś program Deklaracja-2016, otrzymałeś od pracodawcy „Zaświadczenie o dochodach osoby fizycznej” (formularz 2-NDFL) i jesteś gotowy do rozpoczęcia wypełniania deklaracji 3-NDFL w programie.

Uruchamiamy program „Deklaracja 2016” i przystępujemy do wypełniania pierwszego okna.

Ustalanie warunków

Rozpoczynamy wprowadzanie danych do programu w celu wypełnienia deklaracji 3-NDFL.

- Wybierz typ deklaracji - 3-NDFL

- Podajemy numer kontroli Federalnej Służby Podatkowej, w której złożysz deklarację 3-NDFL.

Jeśli znasz numer IFTS, wybierz go w katalogu kontroli. W przeciwnym razie, po wskazaniu adresu w otwartym oknie przeglądarki, zobaczysz swój numer IFTS.

Składając po raz pierwszy deklarację 3-NDFL za rok miniony, w rubryce korekty należy wskazać numer - 0. Przy ponownym składaniu deklaracji 3-NDFL, jeżeli we wcześniejszych deklaracjach występują błędy, należy wskazać kolejny numer korekty na rachunku ( 1, 2, 3 - zależy od tego, która to twoja poprawka).

- Znak podatnika. Domyślnie wybrana jest opcja „Inna osoba”. Należy do innej określonej kategorii, wybierz ją.

- Jeśli otrzymujesz dochody od pracodawcy w rublach, a jednocześnie odprowadza on Twój podatek dochodowy od osób fizycznych według stawki 13%, zaznacz wskazane pole. Masz dochody w walutach obcych, z działalności inwestycyjnej lub z działalność przedsiębiorcza, zaznacz odpowiednie pole.

- Sam potwierdzasz prawdziwość podanych informacji, a następnie zaznaczasz pole „Osobiście”. Jeśli przez przedstawiciela, wprowadź dane swojego przedstawiciela.

Wypełniliśmy okno „Ustalanie warunków” programu „Deklaracja 2016”. Przejdź do kolejnego okna „Informacje o zgłaszającym”.

Informacje o zgłaszającym

Wybieramy kolejne okno programu Deklaracja 2016 „Informacje o zgłaszającym” i przystępujemy do wpisania swoich danych osobowych.

W oknie tym kolejno wprowadzamy następujące informacje o sobie:

1 Nazwisko, imię, patronimika

3 Data twoich urodzin

4 Miejsce urodzenia

5 Rosja jest domyślnie wskazana w kolumnie „Dane dotyczące obywatelstwa”. W przeciwnym razie wybierz z listy rozwijanej.

W paragrafach 6–9 podaj dane swojego dokumentu tożsamości (zwykle podane są tutaj informacje z paszportu):

- rodzaj dokumentu - paszport obywatela Federacji Rosyjskiej

Przykładowy wniosek dla organizacji o przeniesienie wynagrodzeń na kartę pracowników -

Ta zakładka wskazuje Twój adres zamieszkania w Federacji Rosyjskiej.

Jeśli nie znasz kodu OKTMO, możesz go znaleźć, klikając link.

W oknie, które zostanie otwarte, wybierając podmiot Federacji Rosyjskiej (republika, terytorium, region) i wpisując nazwę swojej gminy (miasto, powiat), znajdziesz kod OKTMO.

Zakończyliśmy wprowadzanie informacji o sobie do programu „Deklaracja 2016” i przechodzimy do następnego okna „Dochód uzyskany w Federacji Rosyjskiej”.

Dochód uzyskany w Federacji Rosyjskiej

Przechodzimy do wypełnienia okna „Dochód uzyskany w Federacji Rosyjskiej”, aby wprowadzić informacje o wszystkich naszych dochodach uzyskanych w ciągu ostatniego roku do naszej przyszłej deklaracji 3-NDFL.

Okno to posiada cztery zakładki, które oddzielają wszystkie Twoje dochody wg oprocentowanie Podatek dochodowy od osób fizycznych, któremu podlegają:

- W pierwszej zakładce wprowadź dane o swoim dochodzie opodatkowanym stawką 13% (z wyłączeniem dywidend). Obejmuje to wszystkie dochody otrzymane od pracodawcy, dochody ze sprzedaży mieszkania, samochodu, domku letniskowego, garażu itp. oraz inne dochody niezwiązane z pozostałymi trzema zakładkami.

- Dywidendy. Jeśli zostały otrzymane przed 01.01.2015, to są opodatkowane stawką 9% i są uwzględnione w drugiej zakładce

- Jeśli masz wygrane lub nagrody z udziału w grach, konkursach lub promocjach, to dochody te są opodatkowane stawką 35% i są wpisywane w trzeciej zakładce

- Dywidendy otrzymane po 01.01.2015 opodatkowane są stawką 13%, a dane o nich wprowadzane są w czwartej zakładce.

1. Zacznijmy wypełniać zakładkę w programie „Deklaracja 2016” o Twoich dochodach otrzymanych od pracodawcy i opodatkowanych stawką 13%. Aby to zrobić, będziesz potrzebować „Zaświadczenia o dochodach osoby fizycznej” 2-NDFL.

2. W oknie „Źródło płatności” wprowadź dane pracodawcy z certyfikatu 2-NDFL.

3. Jeśli masz standardowe odpisy podatkowe, a dotyczą one Ciebie u tego pracodawcy, zaznacz pole „Oblicz standardowe odpisy z tego źródła”. Informacje te można również zobaczyć w certyfikacie 2-NDFL w sekcji 4 „Standardowe, społeczne itp. odliczenia”.

4. Przenosimy nasze dane do programu „Deklaracja 2016” w oknie „Informacja o dochodach”

W paragrafach 5 i 6 wybierz kod dochodu.

Najczęściej używane kody dochodów to:

2000 jest twoje płaca, w tym premia;

2012 - wynagrodzenie urlopowe;

2300 - tymczasowe renty inwalidzkie (zwolnienie chorobowe).

Jednocześnie podajemy numer miesiąca otrzymania dochodu (styczeń - 1, luty - 2, ..., grudzień - 12).

8. Wypełnianie tego obszaru naszej przyszłej deklaracji 3-NDFL kończymy wprowadzeniem informacji o podstawie opodatkowania, naliczonym i potrąconym podatku dochodowym od osób fizycznych. Ponownie, wszystkie te informacje są przenoszone z certyfikatu 2-NDFL (sekcja 5) do programu Deklaracja 2016.

Rozważ sytuację: sprzedałeś mieszkanie w zeszłym roku i musisz odzwierciedlić tę operację w deklaracji 3-NDFL.

Dodajemy jeszcze jedno źródło płatności i nazywamy je „Sprzedaż mieszkania”. Często wskazane jest wskazanie kupującego w tym miejscu. Dlatego ostatecznie nasze źródło płatności jest wskazane jako „Sprzedaż mieszkania Iwanowowi II”.

Więcej danych (NIP, KPP, OKTMO) nie podajemy tutaj.

Wybieramy kod 1510 - Dochód ze sprzedaży budynków mieszkalnych, mieszkań, pokoi, domków letniskowych itp. (z wyłączeniem akcji).

Kwota określona jest w umowie sprzedaży mieszkania.

Jeśli jesteś właścicielem mieszkania krócej niż trzy lata, od 01.01.2016 przez pięć lat, możesz ubiegać się tylko o następujące potrącenia:

- Kod 901 - odliczenie 1 000 000 rubli.

- Kod 903 - korzystając z tego odliczenia obniżasz koszt sprzedaży mieszkania o kwotę, którą kiedyś wydałeś na jego zakup (nie zapomnij o dokumentach potwierdzających ten fakt).

Na przykład kupiłeś mieszkanie za 1 200 000 rubli. (i Ty masz ta umowa kupno i sprzedaż) i sprzedano za 1 500 000 rubli. i posiadam go od mniej niż trzech lat. Odliczenie dla Ciebie może wynieść 1 000 000 (pod kodem 901) lub 1 200 000 (pod kodem 903 - uwzględniając wysokość wydatków na nabycie tego mieszkania).

Jeżeli w paragrafie 9 wybrałeś kod 903, w paragrafie 10 podaj koszt mieszkania przy zakupie, a przy składaniu deklaracji 3-NDFL dołącz umowę na podstawie której kupiłeś mieszkanie.

W paragrafie 11 podaj miesiąc sprzedaży swojej nieruchomości.

Tak więc zakończyliśmy wypełnianie zakładki dochodów w deklaracji 3-NDFL.

Jeśli domagasz się własności i/lub odliczenia socjalne, to następną sekcję należy wypełnić ze szczególną starannością.

potrącenia

Dla wielu ta sekcja jest powodem, dla którego zdecydowali się wypełnić i złożyć deklarację 3-NDFL.

W zakładce tej podajesz informacje dotyczące otrzymywania odpisów normalnych, odpisów na zakup mieszkania (odpis majątkowy), na kształcenie dzieci oraz opłacenie leczenia, (odpis socjalny).

Zacznijmy wypełniać tę sekcję programu „Deklaracja 2016” od zakładki „Potrącenia standardowe”

1 Jeśli kwalifikujesz się do standardowych ulg podatkowych, zaznacz odpowiednie pole.

2 Jeśli należysz do kategorii obywateli ubiegających się o odliczenie pod kodem 104 (art. 218 ust. 1 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej) lub pod kodem 105 (art. 218 ust. 1 ust. Ordynacja podatkowa Federacji Rosyjskiej), zaznacz odpowiednie pole. Jeśli nie aplikujesz, również zaznacz.

3 Odliczenie na dziecko. W tej sekcji wskaż, ile masz dzieci. Jeśli masz duża rodzina, wskaż, ile masz dzieci, zaczynając od trzeciego. Jeśli są dzieci niepełnosprawne, również to zaznacz. Jeśli w ciągu roku miałeś dodatek do rodziny, odznacz odpowiednią kategorię dzieci i podaj liczbę dzieci w kolumnach.

Na przykład na początku roku miałeś jedno dziecko, aw maju urodziło się kolejne dziecko. Następnie odznaczamy pole o niezmienionej liczbie dzieci. I ręcznie odkładane od stycznia do kwietnia - 1 dziecko, od maja - 2 dzieci.

Pierwsza kolumna każdego miesiąca jest używana, gdy dzieci jest mniej niż troje. Środkowa kolumna jest używana, gdy są trzy lub więcej. Trzecia kolumna - jeśli są dzieci niepełnosprawne.

Skończyliśmy z standardowe odliczenia i przejść do odliczeń socjalnych.

- Robimy adnotację o świadczeniu tego rodzaju odliczeń, jeśli o nie wystąpimy.

- W paragrafach 2 - 5 wskazujemy kwoty, które zostały wydane na leczenie, edukację siebie i dzieci, dobrowolne ubezpieczenie itp.

Nie zapomnij udokumentować swoich wydatków.

Aby wypełnić ten paragraf swojej przyszłej deklaracji 3-NDFL, będziesz potrzebować danych z poprzedniej deklaracji (jeśli to wszystko nie jest dla Ciebie pierwszy raz), zaświadczenia z banku o spłaconych odsetkach od kredytu hipotecznego (ta informacja jest potrzebne, jeśli ubiegasz się o odliczenie odsetek).

1 Zaczynamy normalnie. Zaznaczamy, że ubiegamy się o to odliczenie.

2 Wskazujemy sposób nabycia - umowa sprzedaży lub inwestycja

3 Nazwa obiektu - apartament (dom, pokój itp.)

4 Rodzaj majątku - Twój majątek osobisty (indywidualny) (lub majątek wspólny z podziałem udziałów i bez podziału itp.)

5 Znak podatnika - właściciela obiektu (lub innego)

6 Adres nieruchomości jest wskazany tutaj.

7 W tej linijce napisz kiedy zarejestrowałeś swój tytuł własności do mieszkania, żeby nie było pomyłki, spójrz na tę datę w Świadectwie Własności.

8 Pozycję tę należy wypełnić, jeśli kupiłeś mieszkanie przed 01.01.2014 r. Następnie wskazujesz udział, który posiadasz. Jeśli po 1 stycznia 2014 r to pole jest nieaktywne.

9 Określ wartość obiektu (lub udziału). Weź te informacje z umowy sprzedaży swojego mieszkania. Pamiętaj jednak, że nie otrzymasz odliczenia w wysokości ponad 2 mln rubli, tj. Twoja nieruchomość może być warta 10 milionów dolarów, ale potrącenie to tylko 2 miliony dolarów. rubli.

10 W tej kolumnie musisz podać całą kwotę zapłaconych przez Ciebie odsetek od kredytu hipotecznego, jeśli kupiłeś mieszkanie z kredytem hipotecznym. W tym celu należy zsumować kwoty odsetek z deklaracji 3-NDFL za poprzedni rok (jeśli obecna deklaracja nie jest pierwszą) oraz z wyciągu bankowego o zapłaconych odsetkach.

Naciśnij TAK i przejdź do wypełnienia ostatniego okna.

Jeszcze trochę i nasza 3-osobowa deklaracja PIT będzie zakończona.

11 W tym akapicie należy wskazać potrącenie, które zostało już zapewnione za wszystkie poprzednie deklaracje 3-NDFL. Jeśli jest to Twoja pierwsza deklaracja 3-NDFL, w tym wierszu powinno być „0”.

12 Kwota przekazana z poprzedniego roku jest równa różnicy między całkowitą wartością majątku a odliczeniami za poprzednie lata (patrz poprzednie deklaracje 3-NDFL). W tym przykładzie całkowity koszt mieszkania wynosi 1 000 000, w poprzednich latach otrzymano odliczenie w wysokości 300 000. Oznacza to, że pozostało 1 000 000 - 300 000 \u003d 700 000. Jeśli jest to Twoja pierwsza deklaracja 3-NDFL, to w paragrafie 12 jest będzie kwotą równą wartości nieruchomości.

13 Jeśli otrzymałeś od swojego pracodawcy potrącenie, tj. nie odprowadzałeś podatku dochodowego od osób fizycznych, to wpisz tę kwotę w tym wierszu.

14 Jeśli ubiegasz się o odliczenie odsetek od kredytu hipotecznego, wypełnij tę pozycję w taki sam sposób, jak akapity. 11 - 13.

Gratulacje, wprowadziłeś do programu wszystkie dane potrzebne do uzyskania deklaracji 3-NDFL. Nasza pomoc w wypełnieniu 3 deklaracji PIT dobiegła końca. Pozostaje go wydrukować i/lub zapisać jako dokument.

Badanie:

Aby wybrać pozycję menu głównego: Deklaracje - Sprawdź.

Jeśli kontrola nie znalazła żadnych błędów, przejdź do drukowania i zapisu pliku:

Deklaracje - Drukuj i Deklaracje - Eksportuj do xml.

To wszystko, twoja deklaracja 3-NDFL jest drukowana i zapisywana na karcie flash. Możesz udać się do urzędu skarbowego i złożyć deklarację.

Konsultacje prawne!Czy masz dużo pytań? Nie wiesz jak je rozwiązać? Nie znalazłeś odpowiedzi na swoje pytanie na stronie? Zapytaj ich doświadczonych prawników, odpowiedź zostanie wysłana w ciągu 10 minut. Porada prawna jest całkowicie bezpłatna ! Pomoc z zakresu prawa administracyjnego, rodzinnego, mieszkaniowego, cywilnego i karnego! Odpowiedź |

Formularz 3-NDFL to deklaracja podatkowa, którą wszyscy obywatele, którzy niezależnie uzyskali dochód w 2018 r. (Sprzedana nieruchomość, otrzymali duże prezenty, wynajęte mieszkanie), muszą złożyć w Federalnej Służbie Podatkowej. Uwaga: w 2019 roku musisz użyć Nowa forma. Jak wypełnić deklarację 3-NDFL za 2018 rok i czym ten raport różni się dla zwykłych osób od deklaracji składanej przez indywidualnych przedsiębiorców, prawników i notariuszy - odpowiedzi znajdują się w materiale serwisu.

Podatek od dochodów osobistych musi być płacony państwu przez wszystkich obywateli, którzy uzyskują dochody w Rosji. Zazwyczaj agenci podatkowi zajmują się potrąceniem podatku u źródła i przekazaniem go do budżetu. Są to pracodawcy podatników lub te organizacje, które wypłacały im dochody. Ci sami agenci podatkowi informują Federalną Służbę Podatkową o wypłaconych kwotach i pobranym od nich podatku. Jeżeli jednak obywatel uzyskał dochody we własnym zakresie i nie posiada pełnomocnika podatkowego do żadnej czynności, a także jeżeli jest indywidualnym przedsiębiorcą na powszechnym systemie podatkowym, to sam jest zobowiązany do zgłoszenia i zapłaty podatku. Z artykułu dowiesz się jak wypełnić PIT od 3 osób, kiedy go złożyć, a także możesz pobrać przykładowe wypełnienie.

Co to jest formularz 3-NDFL

Deklaracja 3-NDFL zatwierdzona zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 03.10.2018 r. Nr ММВ-7-11/. Zmiany są związane z szeroko zakrojonymi poprawkami wprowadzonymi do rozdziału 23 Kodeksu podatkowego Federacji Rosyjskiej w zakresie odliczeń i opodatkowania nieruchomości osób fizycznych. Za rok 2018 podatnicy muszą zgłaszać się na nowym formularzu, dlatego tak ważne jest zapoznanie się z funkcjami jego wypełniania.

Obecna deklaracja została zmniejszona objętościowo w stosunku do formularza stosowanego przed 2019 r.: teraz jest to formularz składający się z 13 stron, wśród których znajduje się tradycyjna strona tytułowa i dwie główne sekcje. Jednocześnie pierwsza sekcja zajmuje tylko jedną stronę i muszą ją wypełnić wszyscy respondenci, a druga sekcja wraz z wnioskami (których jest 8) zajmuje 9 stron, ale są one wypełniane tylko wtedy, gdy to informacje, które powinny być w nich wskazane, w zależności od statusu podatnika.

Deklaracja podatku dochodowego od osób fizycznych jest rocznym formularzem sprawozdawczym, jednak ma na celu nie tylko poinformowanie Federalnej Służby Podatkowej o dochodach otrzymanych w celu zapłacenia od nich podatku, ale także możliwy odbiór ulgi podatkowe.

Kto musi złożyć ten raport

Wypełnienie deklaracji 3-NDFL jest obowiązkowe w przypadku uzyskiwania dochodów, od których konieczne jest obliczenie i zapłacenie podatku dochodowego od osób fizycznych, a także otrzymania zwrotu części podatku wpłaconego wcześniej do budżetu. Zgodnie z wymogami Kodeksu podatkowego Federacji Rosyjskiej Deklaracja Z-NDFL na koniec roku musi minąć:

- indywidualni przedsiębiorcy (IP) w powszechnym systemie podatkowym;

- adwokaci i notariusze, którzy założyli prywatne kancelarie;

- głowy gospodarstw rolnych (chłopskich);

- rezydenci podatkowi Federacja Rosyjska, która w roku sprawozdawczym otrzymywała dochody w innych krajach (są to osoby, które faktycznie mieszkały w Rosji przez co najmniej 183 dni w roku, ale otrzymywały środki z zagranicznych źródeł poza nią);

- obywatele, którzy uzyskali dochody ze sprzedaży swojej nieruchomości, jej dzierżawy lub z wykonania umów OWZ (o ile klient nie dopełnił obowiązku agenta podatkowego).

Obywatele, którzy wygrali w loterii lub loterii sportowej, również muszą zapłacić podatek od wysokości swojej wygranej, jednak w stosunku do nich organizatorzy tych promocji i losowań działają jak agenci podatkowi, którzy wypłacili im kwotę wygranej. Jeśli jednak prezent został otrzymany w naturalna forma, zwycięzca musi sam zapłacić podatek. W takim przypadku również będzie musiał wypełnić i złożyć raport.

Termin i sposób złożenia raportu

Ogólny termin złożenia raportu upływa 30 kwietnia roku następującego po roku sprawozdawczym. Istnieją trzy sposoby wysłania raportu do służby podatkowej w miejscu rejestracji podatnika:

- złożyć raport bezpośrednio do kontroli FTS osobiście lub przez przedstawiciela;

- bezpośredni forma papierowa pocztą;

- złożyć raport online na stronie internetowej służby podatkowej lub za pomocą usług specjalnych.

Termin dotyczy tylko przedsiębiorców indywidualnych, prawników, kierowników gospodarstw chłopskich, notariuszy i obywateli deklarujących dochody. Aby otrzymać ulgę podatkową, deklarację można złożyć w dowolnym dogodnym terminie.

Funkcje rejestracji deklaracji

Przy wypełnianiu formularza sprawozdania nie wolno dokonywać błędów i poprawek, ponadto w przypadku ręcznego wypełniania formularza można używać wyłącznie czarnego lub niebieskiego atramentu. W takim przypadku należy osobno zwrócić uwagę na różne wymagania dotyczące ręcznego i maszynowego wypełniania formularza:

- Przy ręcznym wypełnianiu formularza wszystkie pola tekstowe i numeryczne (imię i nazwisko, NIP, kwoty itp.) należy pisać od lewej do prawej, zaczynając od komórki najbardziej wysuniętej na lewo, drukowanymi literami zgodnie ze wzorem, który można znaleźć na stronie internetowej Federalnej Służby Podatkowej. Litery powinny być równe i jak najbardziej zbliżone do wzoru. Jeżeli po wypełnieniu wiersza znajdują się puste komórki, należy wstawić w nie kreski do samego końca pola. Jeżeli któreś pole nie zostało wypełnione, to kreski również powinny znajdować się we wszystkich jego komórkach.

- Wypełnienie deklaracji 3-NDFL na komputerze wymaga wyrównania wszystkich wartości liczbowe wzdłuż prawej krawędzi. Zaleca się używanie wyłącznie czcionki Courier New o rozmiarze ustawionym od 16 do 18.

Jeśli jedna strona sekcji lub arkusza to za mało całkowite odbicie wszystkie informacje, musisz użyć wymaganej liczby dodatkowych stron z tej samej sekcji.

Zarówno w odręcznej, jak i drukowanej wersji raportu wszystkie kwoty muszą być wskazane w kopiejkach. Wyjątkiem jest sama kwota podatku, którą należy zaokrąglić do pełnych rubli zgodnie ze zwykłą regułą arytmetyczną - jeśli suma jest mniejsza niż 50 kopiejek, wówczas są odrzucane, zaczynając od 50 kopiejek i więcej, zaokrąglając w górę do pełnych rubel. Dochody lub wydatki, które zgodnie z dokumentami są obliczane w walucie obcej, należy przeliczyć na ruble według kursu Banku Centralnego Federacji Rosyjskiej z dnia ich faktycznego otrzymania w celu włączenia do sprawozdania. Informacje podane w oświadczeniu muszą być potwierdzone dokumentami, których kopie są dołączone do oświadczenia. Aby wymienić dokumenty dołączone do podatku dochodowego od 3 osób, możesz sporządzić rejestr w dowolnej kolejności.

Wszystkie strony formularza muszą być kolejno ponumerowane poprzez wypełnienie pola „Strona” zaczynając od 001 (strona tytułowa). Na stronie tytułowej należy podać liczbę stron oraz liczbę dokumentów dodatkowych.

W innych zastosowaniach podano

- kody dochodów: ze źródeł w Federacji Rosyjskiej i poza granicami kraju;

- kody nazw obiektów (na przykład mieszkanie lub działka);

- kody rodzaju podatnika ubiegającego się o odliczenie podatku;

- kody typów operacji.

Próbka wypełnienia 3-NDFL

Strona tytułowa

W akapicie „NIP” w tytule i na wszystkich pozostałych stronach należy podać prawidłowy numer identyfikacyjny podatnika – pozwanego. Jeżeli raport składany jest po raz pierwszy, to w kolumnie „Numer korekty” należy wskazać 000, a jeżeli składany jest ponownie już poprawiony dokument, to w tej kolumnie należy wpisać numer porządkowy korekty. W kolumnie „Okres podatkowy (kod)” należy podać kod okresu sprawozdawczego, dla sprawozdawczości rocznej jest to kod 34. Jeżeli deklaracja nie jest składana za rok, należy podać następujące wartości:

- pierwszy kwartał - 21;

- pół roku - 31;

- dziewięć miesięcy - 33.