Kā programmā aizpildīt 3 iedzīvotāju ienākuma nodokli. Norādījumi deklarācijas aizpildīšanai iedzīvotāju ienākuma nodokļa deklarācijai par dzīvokli

Nodokļu deklarācija 3-NDFL ir dokuments, kuru izmantojot pilsoņi ( personām) atskaite valstij par ienākuma nodokli (IIN).

Kalendārā gada beigās g bez neizdošanās 3-NDFL deklarācija tiek aizpildīta un iesniegta nodokļu iestādei sekojošām grupām personas:

- Iedzīvotāji, kuri patstāvīgi aprēķina un iemaksā budžetā ienākuma nodokli: individuālie uzņēmēji uz kopējā sistēma nodokļi, notāri, juristi utt.

- Krievijas Federācijas nodokļu rezidenti, kuri guvuši ienākumus ārpus Krievijas(no šiem ienākumiem ir jāietur ienākuma nodoklis).

- Pilsoņi, kuri saņēma papildu ienākumus, kas apliekami ar nodokļiem. Piemēram:

- no automašīnas pārdošanas;

- no dzīvokļa/mājas/zemes pārdošanas;

- no mājokļa izīrēšanas;

- no laimesta loterijā;

- utt.

Piemērs: 2016. gadā Puškina A.S. pārdeva dzīvokli, kas viņam piederēja nepilnus 3 gadus. 2016. gada beigās (līdz 2017. gada 30. aprīlim) Aleksandrs Sergejevičs nodokļu iestādei iesniedza deklarāciju 3-NDFL formā, kurā tika aprēķināts pārdošanas rezultātā maksājamais nodoklis.

Varu arī aizpildīt un iesniegt 3-NDFL deklarāciju pilsoņiem, kuri vēlas saņemt nodokļu atlaidi(atgriezt daļu no samaksātā nodokļa). Piemēram:

- saņemt nodokļu atlaidi par mācību maksu ( Detalizēta informācija Informāciju par to, kā saņemt atskaitījumu no mācību maksas, skatiet rakstā Mācību nodokļa atlaide);

- lai saņemtu nodokļu atlaidi ārstēšanai (sīkāku informāciju par nodokļu atlaides saņemšanu ārstēšanai skatiet rakstā nodokļu atlaide par ārstniecību);

- lai saņemtu nodokļa atlaidi, pērkot dzīvokli (detalizētu informāciju par atskaitījuma iegūšanu pērkot dzīvokli skatīt rakstā Nodokļu atlaide pērkot dzīvokli);

- utt.

Kāds ir 3-NDFL deklarācijas iesniegšanas termiņš?

Pilsoņiem, kuri deklarē savus ienākumus (piemēram, no īpašuma pārdošanas), 3-NDFL deklarācija jāiesniedz ne vēlāk kā 30.aprīlī nākamajā gadā pēc ienākumu saņemšanas.

Piemērs: Tjutčevs F.I. 2016. gadā viņš pārdeva dzīvokli, kas viņam piederēja nepilnus 3 gadus. Attiecīgi līdz 2017. gada 30. aprīlim Tyutchev F.I. nodokļu iestādei jāiesniedz 3-NDFL deklarācija (kas atspoguļo dzīvokļa pārdošanu).

30. aprīļa termiņš neattiecas uz pilsoņiem, kuri iesniedz deklarāciju, lai saņemtu nodokļa atskaiti. Viņiem ir tiesības iesniegt deklarāciju jebkurā laikā pēc kalendārā gada beigām. Vienīgais ierobežojums ir tāds, ka ienākuma nodokli var atmaksāt tikai par trim gadiem.

Piemērs: Zoščenko M.M. 2014. gadā ieguvusi apmaksātu izglītību un paralēli strādājusi (maksāja ienākuma nodokli). Zoščenko M.M. ir tiesības iesniegt dokumentus nodokļa atskaitīšanai (nodokļu atmaksai) par 2014.gadu jebkurā laikā līdz 2017.gada beigām.

Piezīme:Ļoti izplatīts ir maldīgs uzskats, ka arī nodokļu deklarācija jāiesniedz līdz 30. aprīlim. Vēlreiz atzīmējam, ka tas ir maldīgs priekšstats, jo termiņš 30.aprīlis attiecas tikai uz gadījumiem, kad tiek deklarēti ienākumi.

Kā iesniegt 3-NDFL deklarāciju?

Deklarācija 3-NDFL vienmēr tiek iesniegta nodokļu iestādei reģistrācijas (reģistrācijas) vietā.

Piemērs: Pilsonis Ivanovs I.I. reģistrēts (reģistrēts) Ivanovā, bet ir pagaidu reģistrācija Maskavā. Šajā gadījumā Ivanovs I.I. jāiesniedz deklarācija nodokļu birojs Ivanova.

Deklarāciju nodokļu administrācijai varat iesniegt šādos veidos: personīgi, pa pastu (ar vērtīgu vēstuli ar pielikumu sarakstu), izmantojot internetu. Detalizēts apraksts katru iesniegšanas metodi ar visiem smalkumiem varat izlasīt mūsu rakstā 3 iedzīvotāju ienākuma nodokļa deklarācijas iesniegšana nodokļu iestādei

Kā aizpildīt 3 iedzīvotāju ienākuma nodokļa deklarāciju?

Jūs varat aizpildīt 3-NDFL deklarāciju šādos veidos:

- izmantojiet ērtu pakalpojumu mūsu vietnē. Programma neprasa īpašas zināšanas. Atbildot uz vienkāršiem un saprotamiem jautājumiem, rezultātā varēsiet lejupielādēt 3-NDFL deklarāciju, kas ir gatava iesniegšanai nodokļu administrācijai.

- aizpildiet veidlapu manuāli. Mūsu mājaslapā Jūs varat atrast 3-NDFL deklarācijas veidlapas un veidlapas, kā arī aizpildīšanas paraugus.

- izmantojiet programmu no FTS. Programmai ir nepieciešama zināma izpratne par 3-NDFL veidlapu un zināšanas par jūsu nodokļu biroju un OKTMO kodu.

Atbildība un sodi par 3-NDFL deklarācijas neiesniegšanu un novēlotiem termiņiem

Ja 3-NDFL deklarācija netiek iesniegta laikā, nodokļu inspekcija var uzlikt naudas sodu saskaņā ar Krievijas Federācijas Nodokļu kodeksa 119. pantu. Līgumsoda apmērs būs 5% no nenomaksātās nodokļa summas (kas jāsamaksā saskaņā ar deklarāciju) par katru pilnu vai daļēju mēnesi no kavējuma dienas (30.aprīlis). Šajā gadījumā minimālā soda summa ir 1000 rubļu, bet maksimālā - 30% no nodokļa summas.

Piemērs: 2015. gadā Sidorovs Semjons Semenovičs dzīvokli pārdeva un viņam bija jāmaksā 70 000 rubļu. nodoklis par ienākumiem no šīs pārdošanas. Sidorovs S.S. nokavēja 3-NDFL deklarācijas iesniegšanas termiņu (2016. gada 30. aprīlis) un iesniedza to tikai pēc nodokļu administrācijas vēstules 2016. gada 10. jūnijā.

Naudas soda apmēru Sidorova C.S. būs: 2 mēneši. x (70 000 x 5%) = 7000 rubļu.

Ņemiet vērā, ka sodi attiecas tikai uz gadījumiem, kad 3-NDFL iesniegšana ir obligāta (piemēram, saņemot ienākumu no īpašuma pārdošanas) un neattiecas uz brīvprātīgiem 3-NDFL deklarācijas iesniegšanas gadījumiem (piemēram, saņemot nodokļu atskaitījumi).

Deklarācijas veidlapa 3-NDFL sastāv no komplekta sastāvdaļas un liels skaits papildu lapas. Katra no šiem elementiem aizpildīšana mainīsies atkarībā no konkrētās situācijas, kas rodas nodokļu informāciju deklarējoša pilsoņa dzīvē. Tātad, pārdodot dzīvokli un šajā gadījumā saņemot nodokļa atlaidi, tiks iesniegts tas pats 3-NDFL deklarācijas papīrs, taču tajā ievadītā informācija atšķirsies, kas nozīmē, ka tiks aizpildītas dažādas dokumenta lapas. Šajā materiālā redzēsim, kā tieši izskatīsies 3-NDFL 2018 deklarācija, kā to aizpildīt patstāvīgi un kā mainās deklarācijas veidlapas aizpildīšanas prasības atkarībā no apstākļiem, kas izveidojušies 3-NDFL 2018 dzīvē. nodokļu maksātājs.

Lai sniegtu konkrētāku piemēru deklarācijas veidlapas aizpildīšanai 2017. gadā, iestatīsim sākotnējos nosacījumus.

Kirčanova Anastasija Sergejevna pagājušā gada janvārī pārdeva savu dzīvokli centrālā zona Novosibirskas pilsēta. Mājoklis tika nodots viņas draugam Andrejam Aleksejevičam Livņevam. Pārdošanas rezultātā Kirčanova saņēma 2 miljonus 500 tūkstošus Krievijas valūtas vienību.

- Pircēja TIN: 547523833333.

Anastasijas Sergejevnas dzīvoklis sākotnēji tika iegūts nevis pērkot, bet gan mantojot no mirušā radinieka. Iegāde notika 2014. gadā.

Ņemot vērā to, ka Kirčanova pēc dzīvokļa pārdošanas saņēma naudas līdzekļus, kas klasificēti kā ienākumi, viņai ir pienākums deklarēt darījumu, sniedzot informāciju valsts Federālajam nodokļu dienestam.

Informācija tiek sniegta, izmantojot deklarācijas veidlapu 3-NDFL.

Kirčanova veidlapu aizpildīja 2017. gadā. Lai saņemtu nodokļu atlaidi pilsoņiem, kas pārdod dzīvojamo platību, viņai ir jāpapildina veidlapa 3-NDFL ar dokumentiem no šāda saraksta:

- abu pušu noslēgts un parakstīts līgums par mājokļa pārdošanu un tā iegādi;

- maksājuma dokumenti, kas ir apstiprinājums tam, ka Kirčanova ir saņēmusi naudu, kas pilda maksājuma lomu;

- dokumentus, kuros norādīts periods, kurā Kirčanova bija vajadzīgās dzīvojamās telpas īpašniece;

- apliecību, kas apliecina tiesības iestāties Anastasijas Sergejevnas mantojumā un ka viņa ir īpašniece attiecībā uz agrāk saņemto dzīvokli.

Mūsu aplūkotajā piemērā nodokļu nodevas maksātājs deklarē savas tiesības saņemt īpašuma orientācijas atskaitījumu, kas pienākas pilsoņiem, kuri pārdod mājokli. Lai veiktu šo uzdevumu, ir jāaizpilda 5 deklarācijas veidlapas lapas. Apskatīsim tos secībā.

Titullapas aizpildīšana neprasa nopietnu darbu no nodokļu maksātāja, jo tas ir intuitīvi pat tam, kurš to redz pirmo reizi.

Tas atspoguļo standarta informāciju par nodokļu maksātāju. Mēs apsvērsim tā aizpildīšanu mūsu iepriekš aprakstītajā piemērā.

1. darbība. Pirmkārt, mēs aizpildām lauku ar nosaukumu "pielāgošanas numurs". Tas palīdz noteikt:

- vai deklarācija tiek iesniegta pirmo reizi;

- vai tas precizē un tiek iesniegts atkārtoti.

Tā kā mūsu piemērā Kirčanova Anastasija Sergeevna pirmo reizi deklarē savas tiesības uz nodokļa atskaitījumu, šajā kolonnā mēs ievietojām vērtību “0”.

2. darbība Pēc tam aizpildiet kolonnu, kas nozīmē TIN ievadīšanu. Šo numuru var atrast apliecībā par personas reģistrāciju nodokļu sistēmā. Šajā laukā ievadām Kirčanovas Anastasijas Sergejevnas datus: 547523222222.

Piezīme! TIN būs jāatkārto katrā nākamajā veidlapas lapā.

3. darbība Informāciju ievadām punktā "taksācijas periods". Tas nozīmē, ka jāievada kodējums, kas saistīts ar konkrētu gadu. Tā kā dzīvoklis tika pārdots 2016. gadā, bet veidlapa ir aizpildīta 2017. gadā, tad vēlamajā ailē jāievada ciparu kombinācija “34”.

5. darbība Pēc tam ievadiet koda vērtību attiecīgajā laukā, lai norādītu konkrētu valsti. Jūs varat to apskatīt Viskrievijas klasifikators valstīm. Mūsu valsts kodu attēlo šāda ciparu secība: 643. Ja jums nav pilsonības, nepieciešamajā laukā jāievada ciparu secība 999.

6. darbība Tagad jānorāda kategorija, kurai Kirčanova pieder kā nodokļu maksātājs. Viņa raksta skaitli "760", un tas norāda uz piederību personām, kuras ietilpst citu kategorijā, kuras deklarē viņu gūtos ienākumus un pretendē uz īpašuma nodokļa atlaidi.

7. darbība Nākamajos punktos jāievada vispārīgie nodokļu maksātāja personas dati, proti:

- viņa uzvārds;

- patronīms.

Nav pieļaujami saīsinājumi, visa informācija jāievada atbilstoši pasē norādītajiem datiem. Ārzemniekiem ir tiesības ievadīt pilnus vārdus, izmantojot latīņu alfabētu.

Dzimšanas datumu norāda arī tas, kas ir pasē. Dzimšanas vieta tiek aizpildīta arī ar informāciju no pilsoņa galvenā dokumenta. Mūsu piemērā pilsone Kirčanova dzīvo Novosibirskas pilsētā un ir tur dzimusi, tāpēc mēs to norādām dokumentā.

Lauks, kas attiecas uz informāciju par dokumentu, kas paredzēts nodokļu maksātāja identitātes apliecināšanai, tiek ievadīts saskaņā ar tajā norādīto informāciju. Dokuments var būt ne tikai pase, tāpēc nepietiek ar tā “izsaukuma zīmju” norādīšanu, jāievada arī tā veida kodējums. To var atrast attiecīgajā rokasgrāmatā. Pases kodu secība būs 21.

Nodokļu maksātāja statusa vienums nozīmē, ka jāievada viena no šīm opcijām:

- iedzīvotājs - 1. numurs;

- nerezidents - 2. numurs.

Iedzīvotājs ir pilsonis, kurš uzturas mūsu valsts robežās 183 dienas vai ilgāk no noteiktā laika. Atpakaļskaitīšana tiek veikta 12 mēnešu laikā, ne vienmēr kalendārā, taču sekojot pēc kārtas.

Kas ir nodokļu rezidents Krievijas Federācija? Tas palīdzēs jums to noskaidrot. Apskatīsim, no kā ir atkarīgs nodokļu statuss, apliecinošie dokumenti un normatīvo regulējumu rezidentiem un nerezidentiem.

Ailē "dzīvesvieta" ievadām pilsoņa oficiālās reģistrācijas adresi, kas reģistrēta pasē vai citā viņa dokumentā. Adrese ietver šādus elementus:

- pasta indekss;

- kodējums, kas ļauj noteikt reģionu;

- pilsētas vai citas apdzīvotas vietas nosaukums;

- iela;

- mājas numurs un ēka, ja tāda ir;

- dzīvokļa numurs.

Reģiona kods mūsu piemērā būs "54". Šī skaitļu secība attiecas uz Novosibirskas apgabals, kurā dzīvo Kirčanova Anastasija Sergejevna.

Lūdzu, ņemiet vērā, ka reģiona kods atbilst pirmā nodokļu maksātāja TIN numuriem.

Pēc tam jums jāievada informācija par kontakttālrunis nodokļu maksātājs. Turklāt tajā pašā lapā ierakstiet deklarācijas veidlapas lappušu skaitu, kurā tika ievadīti dati.

Šeit viņi uzskaita arī deklarācijas veidlapai pievienotos dokumentus kā apliecinājumu deklarācijā ievadītajai informācijai. Mūsu gadījumā šie dokumenti būs:

- saņemts darba vietā;

- sertifikāta, kas apliecina tiesības uz dzīvokli, fotokopiju;

- starp pārdevēju un pircēju noslēgtā līguma kopiju;

- maksājuma dokuments vai bankas izraksts, kas apliecina pārskaitījumu Nauda pārdevējs;

- citus dokumentus.

Titullapas apakšā nodokļa atlaides maksātājs norāda aktuālo aizpildīšanas datumu un parakstās.

Lapa "A"

Tagad ir jāievada informācija lapā ar atzīmi “A”, atspoguļojot informāciju par ienākumiem, ko Anastasija Sergejevna Kirčanova saņēma no Andreja Aleksejeviča Livņeva kā samaksu par pirkumu.

- Rindā 020, kurā norādīts saņemtā ienākuma veids, jānorāda vēlamajam kases čekam atbilstošā kodu secība. Visi kodējumi ir doti dokumenta pielikumā ar nosaukumu "3-NDFL deklarācijas aizpildīšanas procedūra". Mūsu piemērā ienākumi ir Kirčanovas kundzes mantojumā saņemtie dzīvojamā īpašuma objekta pārdošanas rezultātā saņemtie līdzekļi, mums der kodējums "01".

- Tālāk jānorāda līdzekļu avots, kas šajā situācijā ir dzīvokļa pircējs. Vispirms tiek ievadīts viņa vārds, uzvārds un patronīms, kas mūsu gadījumā izklausās kā Andrejs Aleksejevičs Livanovs. Tad tiek norādīts pircēja TIN: 547523833333 mūsu piemērā.

Lapa "A" - informācijas ievadīšanas piemērs

Jānorāda arī pašvaldības rajona kods, kurā dzīvo Livanovs. Mūsu piemērā tas būs: 50701000001.

Ailē ar nosaukumu "ienākumu kopsumma" ieraksta summu, ko pircējs samaksājis pārdevējam par dzīvokli. Mūsu piemērā tas būs 2 miljoni 500 tūkstoši Krievijas rubļu. Ailē, kurā jāievada informācija par apliekamo ienākumu, aizpilda to pašu summu, no kuras tika atskaitīta pilsonim pienākošā nodokļa atlaide. Citiem vārdiem sakot, mēs samazinām 2 miljonus 500 tūkstošus par paļaujamo miljonu un ierakstām rindā datus pusotra miljona apmērā.

Nodokļa iekasēšanas summu mēs aprēķinām vienkārši: tā saņemto apliekamo bāzi reizinām ar likmi, kas ir 13%. Saņemtā summa ir 195 tūkstoši rubļu. Ieturētā nodokļa summai norādām nulli, jo tā maksājums vēl nav veikts.

Visi dati, kas ievadīti vajadzīgajā lapā, tiks izmantoti dokumenta otrajā sadaļā.

Lapa "D2"

Tā kā mūsu varones īpašums piederēja mazāk nekā likumā noteiktos trīs gadus, tad ir jāaizpilda pirmā lapas daļa ar marķējumu "D2".

Informācijas ievadīšana lapā "D2"

010. ailē vēlreiz aizpilda kopējo ienākumu summu, ko saņēmis nodokļu maksātājs, kurš pārdeva mājokli. Mūsu gadījumā nepieciešamais līdzekļu apjoms bija 2 miljoni 500 tūkstoši Krievijas rubļu.

Nepieciešamās lapas 020. rinda ir aizpildīta ar pilsonim pienākošās nodokļa atskaitījuma summu, kas ir 1 miljons Krievijas rubļu. Ja tiktu pārdota tikai viena no noteiktās dzīvojamās telpas daļām, tad dati būtu jāievada šādās rindās:

Taču mūsu piemērā šādu nosacījumu nav, tāpēc rindas paliek tukšas.

Rādītājā numur 210 tiek ierakstīta visa nodokļu atskaitījumu summa, kas pienākas nodokļu maksātājam šajā situācijā. Mūsu gadījumā tas ir 1 miljons rubļu.

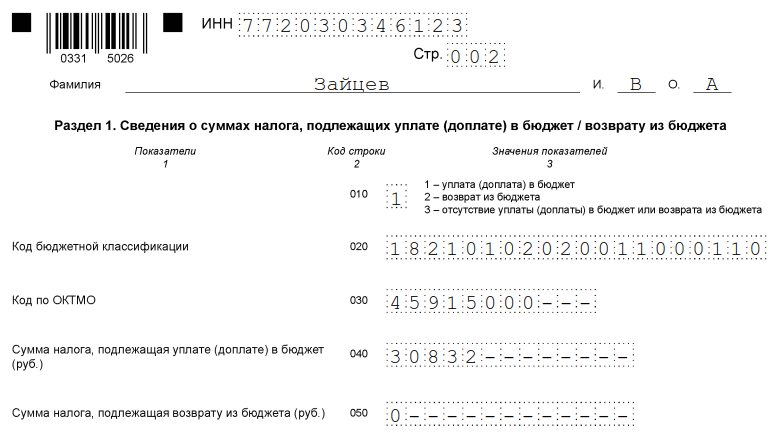

Pirmā sadaļa

Pirmā sadaļa ietver norādi par nodokļu atskaitījumu summu, kas jāieskaita valsts kasē.

Kirčanova Anastasija Sergeevna tajā ievada OKTMO budžeta klasifikācijas kodu, ko var atrast adresē katram atsevišķam gadījumam nodokļu inspekcijas tīmekļa vietnē.

Pēc tam rindā numur 020 viņa norāda uz iedzīvotāju ienākumu kolekcijas budžeta klasifikācijas kodu, kas ir piemērots viņas gadījumā.

040.aile ir aizpildīta ar informāciju par valsts budžetā maksājamā nodokļa apmēru. Tas, kā mēs teicām iepriekš, ir 195 tūkstoši Krievijas rubļu.

Otrā sadaļa

Otrā sadaļa parasti tiek aizpildīta pirms pirmās, jo tieši tajā tiek aprēķināta nodokļa bāze un galīgā nodokļa nodevas summa, taču rakstā mēs to prezentējām, lai jums būtu vieglāk analizēt saņemto informāciju.

- Mēs turpinām norādīt informāciju, sākumā ievadām tos šūnas numurā 002. Šeit ir jāievieto piemēra situācijā skaitlis 3, kas nozīmēs, ka saņemtie ienākumi pieder citu kategorijai. Citas vēlamā grafika opcijas izklausās šādi:

- kontrolēto ārvalstu uzņēmumu peļņa;

- dividendes.

- Tālāk nāk šūna 010, kurā mēs atkal izrakstām kopējo ienākumu summu. To var apskatīt lapā zem marķējuma "A", jo mēs to jau esam norādījuši.

- 030. aile tiek aizpildīta ar kopējo saņemto ienākumu summu, kas tiek aplikta ar nodokļiem - šī vērtība mūsu piemērā ir 2 500 000 rubļu.

- 040. rinda ietver informācijas ievadīšanu par pilsonim pienākošās nodokļa atskaitījuma summu, kas ir 1 miljons rubļu.

- Rinda zem nosaukuma "nodokļa bāze" tiek aizpildīta ar starpību starp saņemtajiem ienākumiem un nodokļa atskaitījuma summu. Mēs to jau esam aprēķinājuši iepriekš, un tas kopā sastādīja 1 miljonu 500 tūkstošus rubļu.

- Šūnas numurs 070 tiek aizpildīts, reizinot nodokļa bāzi un pašreizējo likmi 13%, tas ir, vērtību, kas vienāda ar 195 tūkstošiem rubļu. Nodokļa iekasēšanas apmēru nosaka, savukārt summu noapaļo līdz rublim, kapeikas nenorādot.

- Iepriekš no Kirčanovas saņemtajiem ienākumiem līdzekļi netika atņemti, tāpēc 080. numura šūnā jānorāda skaitlis nulle.

- Lai aprēķinātu 130. rindā ierakstītās vērtības, no 070. ailes ir jāatņem 080. ailes vērtība un jāiegūst nodokļa nodevas summa par piemaksu, kas mūsu gadījumā būs 195 tūkstoši rubļu.

![]()

Deklarācijas aizpildīšana, pārdodot automašīnu, ņemot vērā tās iegādes izmaksu apliecinājumu

Apskatīsim vēl vienu problēmu ar mūsu noteiktajiem sākotnējiem datiem, izmantojot vienu un to pašu pārdevēju (Anastasija Sergejevnija Kirčanova) un vienu un to pašu pircēju (Andrejs Aleksejevičs Livanovs). Tikai šoreiz pircējs dzīvojamo nekustamo īpašumu vietā iegādājās automašīnu, kuras izmaksas sasniedza 400 tūkstošus Krievijas rubļu. Automašīna Anastasijai Sergejevnai piederēja mazāk, nekā nepieciešams atbrīvojumam no nodokļu iekasēšanas, tāpēc viņai ir pienākums veikt iemaksu valsts kasē.

Nodokļu maksātāja identifikācijas numuri paliek nemainīgi:

- Īstenotājas TIN: 547523222222;

- Pircēja TIN: 547523833333.

Lai samazinātu nodokļa bāzi, no kuras tiks aprēķināta nodokļa nodeva, Kirčanova iesniedz pārbaudei dokumentu, kas apliecina viņas izdevumus, iegādājoties automašīnu, proti, līgumu ar tās iepriekšējo īpašnieku.

Turklāt mūs interesējošo gadu Kirčanova savā darba vietā uzņēmumā Lyutik LLC saņēma algu 171 tūkstoša Krievijas rubļu apmērā. Nodokļa iekasēšana no pilsoņa ienākumiem tika veikta savlaicīgi. Saglabāšanas līmenis bija 13%. Visas nodevas tiek ieskaitītas valsts budžetā.

Titullapa

Titullapas aizpildīšana, pārdodot automašīnu, tiek veikta līdzīgi pirmajā piemērā aprakstītajai metodei, kur Andrejs Aleksejevičs Livanovs no Kirčanovas Anastasijas Sergejevnas iegādājās dzīvokli, nevis automašīnu. Visas tās pašas vērtības tiek ievadītas vienās rindās, jo titullapai nav tiešas saistības ar nodokļu iekasēšanu, tā kalpo tikai kā platforma informācijas ievadīšanai par pašu nodokļu maksātāju, kurš saņēmis ienākumus.

Lapa ar atzīmi "A"

Šajā lapā ir norādīta informācija par Kirčanovas saņemtajiem ienākumiem. Tajā pašā laikā tiek domāti ne tikai ienākumi no automašīnas pārdošanas, bet arī līdzekļi, kas saņemti galvenajā darba vietā.

Pirmkārt, nepieciešamajā lapā ir jāatspoguļo informācija, kas attiecas uz nodokļu aģentu - darba devēju organizāciju Kirčanovu. Šajā situācijā tas ir Lyutik LLC.

Šīs organizācijas lapā "A" jānorāda šāda informācija:

- pilns uzņēmuma nosaukums;

- nodokļu maksātāja identifikācijas numurs;

- uzņēmuma reģistrācijas iemesla kods.

Ir nepieciešams arī aizpildīt OKTMO kodējumu.

Nepieciešamās lapas otrajā rindkopā, 020. rindā, ir jāievada pilsoņa Kirčanova saņemtā ienākuma veids. Kodējumu nozīme ir atrodama 3-NDFL veidlapas aizpildīšanas instrukcijas pielikumā.

Līdzekļiem, kas saņemti saskaņā ar galveno darba līgumu, kodējums izskatīsies kā "06".

- kopējie saņemtie ienākumi;

- ar nodokļiem apliekamā ienākuma summa.

Pirmajā gadījumā informācija būs jāmeklē sertifikātā ar marķējumu 2-NDFL, ko var iegūt darba vietā, grāmatvedības nodaļā. Atrodiet tajā šādus vienumus un veiciet informācijas pārsūtīšanu:

Arī no nodokļa maksātāja aprēķināto un ieturēto nodokļa summu norakstīšana tiek veikta, izmantojot nepieciešamo izziņu. Atrodiet tajā šādus vienumus:

Un veiciet pārsūtīšanu.

Kopējais saņemto ienākumu apjoms mūsu gadījumā būs 171 tūkstotis Krievijas rubļu. Tāpat tai tiks veikti atskaitījumi par labu valsts kasei. Kolekcijas maksājamās summas aprēķināšana ir vienkārša: jums jāreizina 171 tūkstotis ar 13%. Rezultātā mēs saņēmām vērtību, kas vienāda ar 22 tūkstošiem 230 rubļu.

Tagad noteiksim ienākumu apmēru, kas saņemts no transportlīdzekļa pārdošanas. Šo ienākumu veida kods jāievada šūnā 020. Šajā gadījumā kods izskatīsies kā šādu skaitļu kombinācija: 02. Tas nozīmē līdzekļu saņemšanu no “cita veida” īpašuma pārdošanas. .

- ievadiet viņa uzvārdu, vārdu, uzvārdu;

- norāda savu nodokļu maksātāja identifikācijas numuru;

- kods pašvaldība, pie kuras dzīvesvietā pieder Livņeva kungs.

No Kiseļeva saņemto ienākumu summa ir 400 tūkstoši Krievijas rubļu. Izdevumi, ko apliecina pilsonis Kirčanova, veikti automašīnas iegādei, sastādīja 300 tūkst. Līdz ar to saņemto ienākumu kolonna tiek aizpildīta ar starpību starp pārdošanas un pirkšanas summu - 100 tūkstoši rubļu.

Tagad mēs aprēķinām aprēķinātā nodokļa summu. Lai to izdarītu, saņemtā summa 100 tūkstošu apmērā jāreizina ar 13%. Rezultātā mēs iegūstam 13 tūkstošus rubļu. Nodoklis netika ieturēts, Kirčanova kopā kasē ieskaitīja 0 rubļus.

Lapa ar atzīmi "D2"

Iegūt īpašuma atskaitījums to izmaksu apmērā, kas radušās par iekārtas iegādi, ir jāaizpilda vajadzīgās lapas pirmā daļa.

Sākumā rādītājā zem marķējuma 130 tiek ierakstīta visa pilsoņa Kirčanova saņemto ienākumu summa, kas mūsu piemērā bija 400 tūkstoši.

Vairāk rādītāju lapā "D2" nav jāaizpilda, un mēs pārejam pie nākamās sadaļas.

Sadaļas numurs "1"

Pirmās sadaļas aizpildīšana ir deklarācijas veidlapas aizpildīšanas darba beigu daļa, tomēr šajā materiālā mēs to iepazīstinām vispirms.

Ailē ar maksājamā nodokļa summu, kas jāiemaksā valsts kasē, jāievada iepriekš saņemtā summa, kas vienāda ar 13 tūkstošiem rubļu.

Neaizmirstiet šajā pašā sadaļā norādīt tās pašvaldības kodu, kuras teritorijā tiks veikta nodokļa iekasēšana. Ja nezināt, kādu kodējumu meklējat, varat saņemt padomu par to nodokļu iestādē, kurā jūs dzīvojat.

OKTMO kodu var atrast arī Federālā nodokļu dienesta vietnē, šim nolūkam vienkārši ievadiet adresi attiecīgajā kolonnā.

Šūnas numuru 020 aizpilda ar iedzīvotāju ienākuma nodokļa budžeta klasifikācijas kodu - 182 1 01 02030 01 1000 110. Rindas numurs 040 tiek aizpildīts ar informāciju par maksājamās nodokļa atskaitījuma apmēru. Kā noskaidrojām, tā izmērs būs 13 tūkst.

Sadaļas numurs "2"

Pabeigsim šīs deklarācijas veidlapas aizpildīšanas iespējas izskatīšanu ar tās otro sadaļu. Tajā, kā jūs atceraties, mēs aprēķinām nodokļu iekasējamo bāzi un vēlreiz nosakām pašu nodokļa atskaitījuma galīgo summu.

Tātad, pievērsīsim uzmanību ailei 002. Tajā jānorāda, ka ienākumi no automašīnas pārdošanas ir dažādi, tas ir, tie nav nākuši kā kontrolējama ārvalstu uzņēmuma peļņa vai dividenžu veidā. .

010. rindu attēlo kopējais saņemto ienākumu apjoms, kura summa bija 517 rubļi (ienākumi, kas saņemti no automašīnas pārdošanas un no galvenās darba vietas).

Tālāk mēs nosakām summu, kas ir nodokļu uzlikšanas pamatā, tas ir, daļa no kuras ir ieskaitāma valsts kasē. Tas iekļaujas 030. rindā un ir 271 tūkstotis rubļu (571 000 - 300 000 (atskaitījums)).

13% no 271 tūkstoša ir 35 tūkstoši 230 rubļu. Tā kā darba devējs, kas ir nodokļu aģents, no Kirčanovas ieturēja 22 tūkstošus 230 rubļu, šī vērtība jāieraksta 080. rindā.

Tas nozīmē, ka ir jāmaksā starpība starp kopējo nodokļa summu un valsts kasē jau iemaksāto naudas summu, kas ir 13 tūkstoši rubļu. Šo starpību ievadām 130. ailē.

Deklarācijas veidlapā ievadiet informāciju par ienākumiem, kas saņemti kā nomas maksa

Iesniegsim nākamā piemēra sākotnējos datus. Tā pati varone Kirčanova Anastasija Sergejevna īrē mājokli. Viņas īrnieks Andrejs Aleksejevičs Livņevs maksā Kirčanovai 25 tūkstošus Krievijas rubļu par vienu mēnesi nodzīvoto dzīvoklī. Izrādās, ka pilsoņa Kirčanova ienākumi gadā bijuši 300 tūkst.

Ja mūsu varone saņēma ienākumus tikai no viena avota, tas ir, no arnedatora Livņeva, tad viņai ir jāievada informācija deklarācijas veidlapā, aizpildot šādas lapas:

- titullapa;

- pirmā sadaļa;

- otrā sadaļa;

- lapa ar marķējumu A.

Mājas lapas aizpildīšana

Arī titullapa šajā gadījumā tiek aizpildīta līdzīgi iepriekš aprakstītajām metodēm. Tā kā tajā ir tikai tā nodokļu maksātāja dati, kurš ievada informāciju deklarācijas veidlapā, nav grūti atcerēties aizpildīšanas secību.

Lapa ar apzīmējumu "A"

Šajā lapā ir informācija par pilsoņa saņemtajiem ienākumiem. Tas nozīmē, ka tiks galā ar īres maksu no Livņeva kunga, kas samaksāta par labu pilsonim Kirčanovam.

Rinda, kas numurēta ar ciparu kombināciju 020, nosaka ienākumu veidu. Tā kā jebkura īpašuma nodošanas lietošanā rezultātā saņemtie ienākumi ir apzīmēti ar 04, tas ir jānorāda.

Kopējais Kirčanovas saņemto ienākumu apjoms sasniedza 300 tūkstošus Krievijas rubļu. Dzīvojamās telpas dzīvokļa nodošana īrēšanai var tikt veikta, pamatojoties uz pušu noslēgtu līgumu, kas nosaka naudas līdzekļu pārskaitīšanas termiņus un pilnībā regulē pārējās procedūras nianses.

Šajā gadījumā termins 040 nozīmē norādi par nodokļu maksātāja saņemto ienākumu gada summu. 070 šūnā ir jāievada ieturētā nodokļa summa, kas šajā situācijā ir 0 rubļi, jo nodoklis vēl nav pārskaitīts.

Aprēķinātais nodoklis būs 39 tūkstoši Krievijas rubļu (300 000*13%=39 000). Kopējās vērtības tiek pārnestas uz sākotnējās lapas "A" otro rindkopu.

Pirmā sadaļa

Pirmās sadaļas aizpildīšana, tāpat kā iepriekšējos piemēros, galvenokārt ir veltīta informācijai par nodokļu iekasēšanas apjomu, kas jāiemaksā valsts kasē.

Vēršam uzmanību, ka tas tiek aizpildīts arī gadījumos, kad nodokļu maksātājs ir samaksājis nelietderīgi lielu summu, un viņš pretendē uz šo pārpalikumu atdot.

Sākumā informācija tiek ievadīta visas Krievijas pašvaldību klasifikatora koda šūnā. Tā noteikšana tiek veikta pēc maksātāja teritoriālās atrašanās vietas, tas ir, faktiski, kurā teritorijā viņš ieskaitīs līdzekļus valsts kasē.

Jums piemēroto kodu varat atrast nodokļu dienesta mājaslapā, attiecīgajā laukā ievadot dzīvesvietas adresi. Ievadiet saņemto informāciju 030. rindā.

Šūnā ar numuru 02 ir informācija par privātpersonas ienākuma nodokļa atskaitījuma budžeta klasifikācijas kodu, kas mūsu rakstā ir pilsonis Kirčanova. Tas izskatās šādi: 182 1 01 02030 01 1000 110.

Nodokļu iekasēšanas summa, kas ir jāieskaita valsts kasē, ir 39 tūkstoši rubļu. Tas jāievada šūnā 040.

Otrā sadaļa

Tagad pārejam pie deklarācijas veidlapas otrās sadaļas aizpildīšanas. Tas nosaka nodokļu iekasēšanai pakļautās finanšu bāzes lielumu, kā arī galīgo nodokļa summu.

Tātad rinda ar numuru 002 ir aizpildīta ar informāciju par to, kāda veida ienākumus saņēma Kirčanova. Tā kā līdzekļi nav kontrolētu ārvalstu uzņēmumu dividendes vai ienākumi, jāievieto cipars 3, kura apzīmējums ir definēts kā cita plāna ienākumi.

010. rinda atspoguļo kopējo saņemto līdzekļu summu. Kā atceramies no piemēra, viena gada periodā tas sastādīja 300 tūkst. Tā kā deklarācijas veidlapa šajā gadījumā tiek nosūtīta uz gadu, šī summa ir jānorāda.

Nākamajā šūnā 030 mēs dublējam 010. rindā ievadīto vērtību. Šajā slejā ir norādīta summa, kas tiek aplikta ar nodokli.

Ja maksātājam ir pretenzijas saņemt nodokļa atskaitījumu par iedzīvotāju ienākuma nodokli, ir jāaizpilda 040. rindiņa. Piemērā pilsonim Kirčanovai šādu tiesību nav, tāpēc to izlaižam.

060. rindā summa 300 tūkstošu rubļu apjomā atkal tiek dublēta, jo tas nozīmē galīgo ar nodokli apliekamās summas noteikšanu.

Nākamajā šūnā 070 ir nodokļa bāze, kas reizināta ar likmi, tas ir, faktiski tur tiek ierakstīta valsts kasē ieskaitāmā nodokļa atskaitījuma summa. Tas ir par apmēram 39 tūkstoši rubļu.

Tā kā nodokļu ieturēšana no Kirčanovas saņemtajiem līdzekļiem iepriekš nav veikta, 080. ailē ierakstām vērtību, kas vienāda ar nulli.

Lai aprēķinātu kasē iemaksājamos līdzekļus 130.rindā, nepieciešams iegūt starpību starp 070. un 080.rindas rādītājiem. Mūsu gadījumā arī aprēķina rezultāts būs vienāds ar 39 tūkst., tāpēc mēs pierakstiet tos.

Deklarācijas veidlapā ievadām informāciju īpašuma atskaitījuma saņemšanai

Tāpat kā visos iepriekšējos piemēros, mēs vispirms definējam nosacījumus.

Kirčanova Anastasija Sergeevna, kura strādā uzņēmumā LLC Lyutik, mums interesējošajā taksācijas periodā (2016. gadā) saņēma ienākumus 171 tūkstoša Krievijas valūtas vienību. Viņas darba devējs, darbojoties kā nodokļu aģents, veiksmīgi ieskaitīja valsts kasē 13% no viņas ienākumiem.

Tajā pašā gadā Anastasija Sergejevna nopirka dzīvokli pilsētas centrā. Pirkuma cena bija 2 miljoni 500 tūkstoši rubļu. Izziņa, ka viņa ir vienīgā mājokļa īpašniece, uz viņas vārda izsniegta 22.16.oktobrī.

Mājokļa nodošana ekspluatācijā tika veikta saskaņā ar attiecīgo aktu, kas sastādīts un parakstīts tā paša gada 25. oktobrī.

Tā kā mūsu varones deklarācijas veidlapas aizpildīšanas mērķis ir daļēja valsts kasē iemaksātā nodokļa atmaksa, ko viņai ir tiesības pieprasīt, pērkot dzīvokli, viņai ir jāsavāc noteikta dokumentu pakete un jāpievieno tā. uz formu. Tas iekļauj:

- sertifikāts 2-NDFL, ko tieši izsniedz darba devējs (mūsu gadījumā tas ir Lutik LLC);

- papīra fotokopiju, kas apliecina īpašnieka (Kirčanovas) tiesības iegūt īpašumā vēlamo īpašumu;

- maksājuma dokumenta kopiju, kas apliecina maksājumu mājokļa pārdevējam, tas ir, būvuzņēmumam;

- akts par dzīvokļa pieņemšanu no īpašnieka puses un tā nodošanu ekspluatācijā no attīstītāja puses.

Titullapa

Šajā situācijā pirmā lapa aizpildīta informācija par nodokļu maksātāju. Mēs demonstrējām šo procedūru pirmajā piemērā. Šajā versijā tas arī paliek nemainīgs.

Lapa ar atzīmi "A"

Informācija vajadzīgajā lapā tiek pārsūtīta no veidlapas 2-NDFL sertifikāta, ko Kirčanovas kundze saņēma darba vietā, kas ir uzņēmums Lyutik LLC.

Pirmkārt, jānorāda nodokļu aģenta rekvizīti. Šajā sarakstā ir iekļauti šādi nosaukumi:

- Lyutik LLC reģistrācijas iemesla kods;

- nodokļu atskaitījumu maksātāja identifikācijas numurs.

Jau pazīstamajā rindā 020, kurā attēlots saņemto ienākumu veids, ievadām skaitli 06. Tas apzīmē saskaņā ar darba devēja un darba ņēmēja noslēgto līgumu saņemtos līdzekļus, no kuriem tika veikti visi ieturējumi valsts kasei.

Atkal skatiet 2-NDFL palīdzību un no 5.1.–5.2. punkta pārsūtiet informāciju uz kolonnām ar:

- kopējo saņemto ienākumu summu;

- ar nodokli apliekamais ienākums.

Abas šīs vērtības būs vienādas ar 171 tūkstoti rubļu, ko pilsone Kirčanova saņēma savā darba vietā uz gadu.

- visa nodokļa summa;

- ieturētā nodokļa summa.

Tā kā saskaņā ar uzdevuma noteikumiem valsts kasē tika iemaksāti pilni maksājamie līdzekļi, ir nepieciešams atrast vērtību un ierakstīt to vienādās abās iepriekš norādītajās rindās. Tātad mēs reizinām 171 tūkstoti ar 13% no iedzīvotāju ienākuma nodokļa likmes un iegūstam 22 tūkstošus 230 Krievijas rubļus.

Lapa ar atzīmi "D1"

Šajā deklarācijas veidlapas daļā tiks atspoguļoti izdevumi, ko mūsu varone veica, pērkot dzīvokli.

Atveram pirmo vienumu un sākam rūpīgi ievadīt informāciju par iegādāto īpašumu.

- Vispirms jāievada koda numurs, kas atbilst iegādātā objekta veidam. Dzīvoklim tas ir apzīmēts ar "2". Ja māju iegādātos, Anastasija Sergejevna kolonnā ievadītu vienību, ja istaba - trīs. Pēc tam jānorāda īpašuma īpašumtiesību veids. Tātad, tā kā Kirčanovai pieder tikai objekts, mēs rakstām skaitli 1.

- Tālāk norādiet nodokļu nodevas maksātāja zīmi. Tam kalpo kolonna 030. Anastasija Sergejevna tajā ievada skaitļu secību “01”, jo tieši viņa atspoguļo, ka atskaitījumu veic īpašnieks.

- Lauks 040 tiek izmantots, lai īpašā veidā saņemtu atskaitījumu. Citiem vārdiem sakot, pensionāriem, piemēram, ir tiesības nodokļa atskaitījumu pārcelt uz taksācijas periodiem, kas bija pirms tā perioda, par kuru tiek iesniegta deklarācijas veidlapa. Tā kā Kirčanova nepieder pie šīs kategorijas un neplāno atskaitījumu pārskaitīt, viņai šajā laukā jāieliek nulle.

- Tālāk jānorāda mūsu valsts teritorijā esošā īpašuma adrese, jānosaka datums, kad Kirčanova tika oficiāli reģistrēta kā mājokļa īpašniece (mūsu piemērā tas ir 22., 16. oktobris). Turklāt šeit ir jāievada īpašumā esošās daļas summa (mūsu gadījumā tās ir pilnas īpašumtiesības). Norāde par atskaitījuma izmantošanas gadu - vēl viens svarīgs punkts, kas jāaizpilda.

- D1 lapā pirmo reizi norādīta arī veikto izdevumu summa. Tas nedrīkst pārsniegt divus miljonus Krievijas rubļu, jo šī vērtība ir maksimālā saskaņā ar likuma burtu.

Izrādās, neskatoties uz to, ka dzīvokļa izmaksas Kirčanovas A.S. izrādījās par 500 tūkstošiem rubļu vairāk, starpība vienkārši izdeg.

Attiecīgās lapas otrajā sadaļā Kirčanovas kundzei ir jāveic mūsu atskaitījuma aprēķina procedūra.

Lai to izdarītu, 2.7. slejā tiek parādīta visa saņemto līdzekļu summa, kas ir vienāda ar 171 tūkstoti rubļu. Tādas pašas vērtības ievadīšana jāatkārto 2.8. ailei.

Tā kā kārtējā taksācijas periodā pilsonis saņēma tikai 171 tūkstoti, tad atlikušie 1 miljons 829 tūkstoši tiek pārcelti uz nākamo taksācijas periodu. Šī atšķirība ir norādīta 2.10. punktā.

Pirmā sadaļa

Šajā sadaļā mums vēlreiz jānorāda valsts budžetā ieskaitāmā nodokļa summa. Sākumā atkārtoti norādām tās teritorijas OKTMO kodējumu, kuras ietvaros mūsu varone iemaksās valsts kasē nodokļu nodevu. Kur atrast informāciju par to, mēs esam vairākkārt minējuši iepriekš. Varat doties uz nodokļu dienesta vietni vai ieskatīties tieši pašā klasifikatorā. Tomēr tas būs daudz ātrāk lietojams specializēts serviss no pirmās versijas.

020. rindā ir informācija par budžeta klasifikācijas kodu. Mūsu piemērā tas būs 182 1 01 02030 01 1000 110.

060.ailē ir jāievada nodokļa summa, kas jāatdod no valsts budžeta. Tā kā šogad Kirčanova savā darba vietā saņēma 171 000 rubļu, un no tā valsts kasē iemaksāja 22 230 rubļus, šī summa jāieraksta tukšajās kamerās.

Otrā sadaļa

Tagad nepieciešams noteikt nodokļu atskaitāmās finanšu bāzes apmēru. Šim nolūkam mēs izmantojam šādas rindas:

- 010 – Kopā saņemtie līdzekļi;

- 030 - visi līdzekļi, kas ir apliekami ar nodokļiem.

Katrā no ailēm tiks ievadīts viens un tas pats rādītājs, kas sastādīs 171 tūkstoti ienākumu, ko mūsu varone saņēma darba vietā.

Šūnā 040 tiek pārskaitīts arī pilsoņa saņemto ienākumu skaitlis, par kuru tiek samazināta nodokļa bāze.

Starpība starp 030. un 040. rindas rādītājiem ir nulle rubļu, tāpēc nodokļa bāzes 060. aili tiek aizpildīta ar šo skaitli. Tāda pati vērtība ir norādīta nākamajā rindā 070.

Nodokļa nodevas summa tiek ievadīta 080. rindā, tā ir, kā jūs atceraties, 22 tūkstoši 230 Krievijas rubļu. lai iegūtu informāciju par šūnu 140, jums jāatrod atšķirība starp 080. un 070. kolonnas rādītājiem. Mūsu gadījumā tas būs 0 rubļu. Tas nozīmē, ka maksātājam pienākas atmaksa no valsts budžeta, kuras apmērs ir 22 tūkstoši 230 rubļu.

Summējot

Kā redzat, pat nepieredzējuši nodokļu maksātāji var ievadīt informāciju 3-NDFL deklarācijas veidlapā, un viņi rīkosies tīri intuitīvi. Veidlapu izstrādāja Federālā nodokļu dienesta speciālisti tā, lai iedzīvotāji netērētu laiku, izpētot deklarācijas veidlapas aizpildīšanas noteikumus, bet varētu tikt galā ar uzdevumu īsā laikā.

Lūdzu, ņemiet vērā, ka šajā rakstā mēs neesam izskatījuši visus deklarācijas veidlapas aizpildīšanas gadījumus. Nodokļu maksātāju dzīvē rodas dažādas situācijas, tāpēc mainīsies arī aizpildāmās lapas.

Ikvienā situācijā, kurā nepieciešams skaidrojums, jums ir tiesības konsultēties ar speciālistiem uzticības tālrunis Federālais nodokļu dienests. Mēs iesakām izmantot vienkāršāko ceļu un lejupielādēt no oficiālā elektroniskais resurss apkalpo specializētu programmu, ar kuras palīdzību var aizpildīt 3 iedzīvotāju ienākuma nodokļa deklarāciju, nemācoties, kāda informācija kur atbilst. Šīs programmas galvenā pozitīvā iezīme ir pat nevis vienkāršota darba metode un nopietns laika izmaksu samazinājums, bet gan fakts, ka, pamatojoties uz aizpildīšanas rezultātiem, tā patstāvīgi ģenerē deklarācijas veidlapu, ievieto nepieciešamos datus attiecīgajās ailēs. un nosūta gatavo veidlapu drukāšanai. Mēs iesakām pievērst tam uzmanību.

Ja joprojām nolemjat aizpildīt tradicionālo metodi, rūpīgi izpētiet mūsu rakstu un pārliecinieties, ka viss izdosies.

Video - Kā aizpildīt 3 iedzīvotāju ienākuma nodokļa deklarāciju 5 minūtēs

Uz pieteikumu par īpašuma nodokļa atskaitījums jāpievieno mājokļa iegādes līguma kopija, dokumenta par mājokļa īpašumtiesībām kopija vai akts par mājokļa nodošanu nodokļu maksātājam. Papildus jāpievieno atbilstošā veidā noformēti maksājuma dokumenti, kas apliecina nodokļu maksātāja naudas līdzekļu samaksu, piemēram, telpu remontam vai kredīta procentu samaksai, ja šie izdevumi ir arī pašrisks (kvītis par kredīta pasūtījumiem, bankas izraksts par naudas līdzekļu pārskaitījumu no pircēja konta uz pārdevēja kontu, preču un kases čeki, akti par materiālu iegādi no fiziskām personām, norādot tajos pārdevēja adresi un pases datus un citus dokumentus).

- Pieteikuma veidlapa īpašuma nodokļa atskaitīšanai par dzīvokļa iegādes izdevumiem.

- Kā saņemt nodokļa atlaidi dzīvokļa un cita mājokļa iegādei.

Deklarācijas parauga aizpildīšana 3 iedzīvotāju ienākuma nodoklis.

Pildot nodokļu deklarācija iedzīvotāju ienākuma nodoklim (veidlapa 3-NDFL) 2015. gadam mēs iesakām izmantot programmu "Deklarācija 2015", kuru bez maksas var lejupielādēt Krievijas Federālā nodokļu dienesta vietnē. Vairāk lasiet šeit.

Programma "Deklarācija 2015" ir ievietota arī Krievijas Federālā nodokļu dienesta Galvenā pētniecības skaitļošanas centra (GNIVT) tīmekļa vietnē (www.gnivc.ru) sadaļas "Programmatūra" sadaļā "Deklarācijas".

Sākotnējie dati: Livanova Natālija Mihailovna (TIN 772455555555) 2015. gadā saņēma ienākumus no Park in Izmailovo LLC 171 000 rubļu apmērā. Iedzīvotāju ienākuma nodokli darba devējs ietur ar 13 procentu likmi un pilnībā ieskaita budžetā.

2015. gadā N.M. Livanova veica izdevumus dzīvokļa iegādei no privātpersonas 2 500 000 rubļu apmērā.Īpašuma apliecība izsniegta N.M. Livanov 22.10.2015., dzīvokļa pieņemšanas un nodošanas akts izdots 25.10.2015.

Lai saņemtu 220.panta pirmās daļas 2.punktā paredzēto īpašuma nodokļa atlaidi par dzīvokļa iegādes izmaksām. nodokļu kods Krievijas Federācija (turpmāk tekstā – Kodekss) N.M. Livanovai nodokļu deklarācijai par 2015.gadu jāpievieno šādi dokumenti:

1. dokumenti, kas apliecina ienākumus, kas saņemti no nodokļu aģenta:

2. Dokumenti, kas nepieciešami, lai saņemtu īpašuma nodokļa atskaitījumu par dzīvokļa iegādes izmaksām:

Dzīvokļa īpašumtiesību apliecības 2015.gada 22.oktobra kopija - 1 lapa;

Maksājumu apliecinošu dokumentu kopijas N.M. Libānas naudas līdzekļi dzīvokļa pārdevējam pilnā apmērā - kvīts uz 1 lapas;

Dzīvokļa pieņemšanas un nodošanas akta kopija 25.10.2015 - 1 lapa.

TITULLAPA

Aizpildot nodokļu deklarācijas titullapu, kas sastāv no vienas lapas, atspoguļo Galvenā informācija par nodokļu maksātāju.

Nodokļu deklarācijas titullapā (skat. 2.attēlu) laukā “Korekciju numurs” ir ierakstīts skaitlis 0, jo nodokļu deklarācijas N.M. Livanova par ienākumiem 2015. gadā tiek prezentēta pirmo reizi.

Postenī "TIN" norāda nodokļu maksātāja - fiziskas personas identifikācijas numuru, kas norādīts dokumentā, kas apliecina šīs personas nodokļu reģistrāciju Krievijas Federācijas nodokļu iestādē. Ja nodokļu maksātājam nav TIN, šis rekvizīts netiek aizpildīts. Mūsu piemērā mēs pierakstām Livanova N.M. 7724555555. Lauku "TIN" aizpilda arī visās turpmākajās deklarācijas lapās.

Sadaļā “Taksācijas periods (kods)” jau ir ievadīts cipars 34 - tas ir taksācijas perioda kods (2015), tad tiek norādīts pārskata taksācijas periods - 2015. gads.

Laukā "Iesniegts nodokļu iestādei (kods)" ieraksta tās nodokļu iestādes četrciparu numuru, kurā nodokļu maksātājs ir reģistrēts nodokļa maksātāja kontā. Mūsu piemērā 7724, kur 77 ir reģiona kods (Maskava), 24 ir nodokļu iestādes numurs (sakrīt ar Livanova N.M. pirmajiem četriem cipariem).

Valsts koda lauks ir ciparu kods valsts, kuras pilsonis persona ir. Valsts kods ir norādīts saskaņā ar Viskrievijas pasaules valstu klasifikatoru OK (MK (ISO 3166) 004-97) 025-2001 (vai OKSM klasifikatoru). Ja personai nav pilsonības, laukā "Valsts kods" norāda tās valsts kodu, kura izdevusi personu apliecinošu dokumentu. Piemēram, kods 643 ir Krievijas kods, kods 804 ir Ukrainas kods. Ja personai nav pilsonības, norāda kodu 999.

Lauks “Nodokļu maksātāja kategorijas kods” tiek aizpildīts, pamatojoties uz Iedzīvotāju ienākuma nodokļa deklarācijas veidlapas aizpildīšanas kārtības (turpmāk – Kārtība) pielikumā Nr.1 sniegto direktoriju. N.M. Livanova deklarācijā norāda nodokļu maksātāja kodu - 760 - "cita fiziska persona, kura deklarē ienākumus saskaņā ar kodeksa 227.1 un 228.pantu, kā arī ar mērķi iegūt nodokļu atlaides saskaņā ar kodeksa 218.-221.pantu, vai cits mērķis."

Punktos "Uzvārds", "vārds", "patronīms" norāda individuālā nodokļu maksātāja uzvārdu, vārdu un uzvārdu, bez saīsinājumiem saskaņā ar personu apliecinošu dokumentu. Ārvalstu privātpersonām rakstot ir atļauts izmantot latīņu alfabēta burtus.

Otrā vārda var nebūt, ja tas nav norādīts nodokļu maksātāja identitāti apliecinošajā dokumentā.

Postenī "Dzimšanas datums" dzimšanas datumu (diena, mēnesis, gads) norāda, secīgi ierakstot datus ar arābu cipariem, piemēram, 01/01/1977, kur 01 ir diena, 01 ir mēnesis, 1977. gads ir dzimšanas gads.

Lauku "Dzimšanas vieta" aizpilda saskaņā ar personu apliecinošu dokumentu. Mūsu piemērā - Maskava.

Lauki zem virsraksta "Informācija par personu apliecinošu dokumentu" tiek aizpildīti, pamatojoties uz atbilstošo dokumentu. Šajā gadījumā "Dokumenta tipa kods" tiek izvēlēts no dokumentu kodu direktorijas, kas ir 3-NDFL aizpildīšanas kārtības pielikums Nr.2. Krievijas Federācijas pilsoņa pasē ir kods - 21.

Punktā "Nodokļu maksātāja statuss" norādīts fiziskās personas - nodokļu maksātāja statuss. Tajā pašā laikā numuru 1 ievada Krievijas Federācijas nodokļu rezidenti (ti, personas, kuras faktiski uzturas Krievijas Federācijas teritorijā vismaz 183 kalendārās dienas 12 mēnešu laikā pēc kārtas). Personas, kuras nav Krievijas Federācijas nodokļu nerezidenti, laukā "Nodokļu maksātāja statuss" ieraksta skaitli 2.

Laukos zem virsraksta "Nodokļu maksātāja dzīvesvieta" norāda pilnu nodokļu maksātāja pastāvīgās dzīvesvietas adresi, pamatojoties uz viņa personu apliecinošu dokumentu vai citu dzīvesvietas adresi apliecinošu dokumentu.

Adreses elementi ir: "Pasta indekss", "Apgabala kods", "Rajons", "Pilsēta", " Vieta", "Iela", "Māja", "Ēka", "Dzīvoklis". Ja nezināt savu indeksu, tad šeit varat izlasīt, kā uzzināt indeksu pēc adreses.

"Reģionālie kodi" ir tās Krievijas Federācijas subjekta kods, kuras teritorijā personai ir dzīvesvieta. Reģiona kods tiek izvēlēts no direktorijas "Reģionālie kodi" (Procedūras pielikums Nr. 3) (sakrīt ar Līvānovas N.M. pirmajiem diviem cipariem).

Titullapā papildus informācijai par nodokļu maksātāju norāda deklarācijas aizpildīto lapu kopskaitu un tai pievienoto apliecinošo dokumentu (to kopiju) skaitu. Šajā gadījumā nodokļu maksātājam vai viņa pārstāvim ir tiesības sastādīt šādu dokumentu reģistru un pievienot to deklarācijai. Mūsu piemērā apliecinošie dokumenti ir pievienoti uz 4 lapām (sertifikāts 2-NDFL, dzīvokļa sertifikāta kopija, kvīts kopija, dzīvokļa pieņemšanas un nodošanas akta kopija).

Katras aizpildītās deklarācijas lapas apakšā nodokļu maksātājs vai viņa pārstāvis liek savu parakstu un parakstīšanas datumu.

Ja deklarāciju paraksta nodokļu maksātāja likumīgais vai pilnvarots pārstāvis, tad tai jāpievieno šīs personas pilnvaras apliecinoša dokumenta kopija.

A lapa tiek aizpildīta, pamatojoties uz Livanova N.M. saņemto Apliecību veidlapā 2-NDFL par 2015. gadu. no viņu darba vietas - no Park in Izmailovo LLC (sk. 2. attēlu).

Norādot 3-NDFL deklarācijas A lapā informāciju par ienākumiem, kas saņemti no Park in Izmailovo LLC (tas ir nodokļu aģents), ir jāatspoguļo nodokļu aģenta dati (nosaukums, TIN / KPP), kā arī jāaizpilda laukā "OKTMO kods", kura vērtībai jāatbilst Sertifikāta 2-NDFL veidlapas lauka "OKTMO kods" 1.3.punkta rādītājam (šā sertifikāta piemērs parādīts 1. attēlā).

Rindā 020 - ienākumu veida kods jānorāda kods no direktorijas - ienākumu veidu kodi, kas norādīts 3-NDFL aizpildīšanas kārtības pielikumā Nr.3. Tā kā darba devējs ir Livanovai N.M. nodokļu aģents, t.i. viņš par to pārskaita ienākuma nodokli, par ko liecina izziņa 2-NDFL (šīs izziņas piemērs parādīts 1.attēlā), tad iestatām kodu ienākumu veidiem - 06 - “Uz darba attiecības saņemtie ienākumi (civiltiesiskais) līgums, no kura nodokli ietur nodokļu aģents."

Kopējā ienākumu summa un apliekamā ienākuma summa jāpārskaita no paragrāfiem. 5.1 un 5.2 sertifikāti formā 2-NDFL. Aprēķinātā un ieturētā nodokļa summas tiek pārskaitītas no punktiem. 5.3. un 5.4.

Kopējā ieņēmumu summa, kas saņemta no Park in Izmailovo LLC, ir 171 000 rubļu, ar nodokli apliekamā ienākuma summa ir 171 000 rubļu. Nodokļa summa sastādīja 22 230 rubļus. (171 000 rubļu x 13%), ieturētā nodokļa summa arī ir 22 230 rubļi.

Pēc tam A lapā saņemtie dati tiks novirzīti uz 2. sadaļu

Dzīvokļa iegādes izmaksas ir norādītas lapā D1 (skat. 4. attēlu).

D1 lapas aizpildīšana Livanova N.M. sākas no 1.punkta, kur tiek norādīta informācija par objektu - objekta nosaukuma kods, par kuru tiek pieprasīts atskaitījums - tiek aizpildīts, pamatojoties uz objektu nosaukumu atsauces kodu, kas ir Pielikums Nr. 5 uz Deklarācijas aizpildīšanas kārtību (kods 1 - dzīvojamā ēka, kods 2 - dzīvoklis, kods 3 - istaba u.c.);

Objekta īpašumtiesību veids (numurs 1 ir piestiprināts, ja objektu ieguvis nodokļu maksātājs vienpersoniskā īpašumā, numurs 2 - kopīpašumā, numurs 3 - kopīpašumā, 4 - ja īpašums iegūts nepilngadīgam bērnam );

Nodokļa maksātāja zīme laukā 030 norādīta no īpašuma nodokļa atskaitījumu deklarējošo personu direktoriju kodiem, kas doti 3-NDFL aizpildīšanas kārtības pielikumā Nr.3.

Piemēram, kodu 01 norāda gadījumā, ja atskaitījumu saņem objekta īpašnieks, kodu 02 - objekta īpašnieka laulātais u.c. Livanova piemērā N.M. ir pati īpašniece, tāpēc ielikām kodu - 01.

Vienību laukā 040 “atskaitījumu deklarē Krievijas Federācijas Nodokļu kodeksa 220. panta 10. punktā noteiktajā kārtībā” ievieto nodokļu maksātāji, kuri saņem pensijas un kuru īpašuma nodokļa atskaitījumus var pārskaitīt uz iepriekšējiem taksācijas periodiem.

Kopš Livanova N.M. nav pensionārs un pārskaita savu atskaitījumu uz vairāk agrīnais periods, tad šajā laukā viņa liek - 0.

objekta adrese Krievijas Federācijā; kā arī informāciju par veiktajiem izdevumiem:

Dzīvokļa īpašumtiesību reģistrācijas datums. Mūsu piemērā Apliecību par īpašuma tiesībām uz dzīvokli saņēma N.M. Livanova 22.10.2015.;

Daļa īpašumā;

Gads, kurā sāka izmantot nodokļu kredītu;

Gads, par kuru piešķirta nodokļa atlaide;

Faktiski radušos izdevumu summa par dzīvokļa iegādi, bet ne vairāk kā 2 000 000 rubļu.

Jāpatur prātā, ka, pamatojoties uz Kodeksa 220. panta 1. punkta 2. apakšpunktu, maksimālā īpašuma nodokļa atskaitījuma summa dzīvokļa iegādes izmaksām ir 2 000 000 rubļu.

Tas ir, samaksājusi 2 500 000 rubļu par dzīvokli, N.M. Livanovai ir tiesības pieprasīt īpašuma nodokļa atlaidi ne vairāk kā 2 000 000 rubļu apmērā;

Mūsu piemērā atskaitīšanas sākšanas gads ir 2015. gads, īpašumtiesību daļa ir 100%, t.i. kā daļa ir 1/1. Taču 1.10.apakšpunkts nav aizpildāms nodokļu maksātājiem, kuri pirmo reizi vēršas nodokļu iestādēs ar pieteikumu par nekustamā īpašuma nodokļa atskaitījumu par nekustamā īpašuma objekta (objektu) iegādes izmaksām, attiecībā uz kuriem dokumenti, kas apliecina tiesības saņemt īpašumu. nodokļu atlaides ir datētas ar 2015. gada 1. janvāri. Mūsu piemērā dokumenti dzīvokļa iegādei no N.M. Livanova datēta ar 2015. gada novembri, tāpēc viņa neaizpilda 1.10. Ja dokumenti par dzīvokli būtu izsniegti, piemēram, 2013.gadā, tad šajā laukā viņai būtu jānorāda frakcija 1/1.

(Pareizo daļskaitli norāda šādi: skaitītāju norāda, sākot no pirmās šūnas, un tukšās šūnās ir domuzīme, līdzīgi saucējs.). Faktiski veikto izdevumu summa par dzīvokļa iegādi ir 2 500 000 rubļu, bet īpašuma nodokļa atlaides piešķiršanas vajadzībām pieņemti 2 000 000 rubļu.

Pēc tam lapas D1 2. sadaļā Livanova N.M. jāaprēķina īpašuma nodokļa atskaitījuma summa.

In p.p. 2,7 lapa D1 Livanova N.M. norāda kopējo saņemto ienākumu summu, kas pārskaitīta no A lapas rādītāja 080 - 171 000 rubļu.

p.p. vērtība 2,7 mazāka par dzīvokļa iegādes dokumentāri apliecināto izdevumu summu, par ko N.M. Livanova var pieprasīt īpašuma atskaitījumu saskaņā ar deklarāciju par 2015. gadu (171 000 rubļu.< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

Atlikusī izdevumu summa dzīvokļa iegādei 1 829 000 rubļu apmērā tiek pārcelta uz nākamo taksācijas periodu. (2 000 000 rubļu - 171 000 rubļu). Šī vērtība ir atspoguļota p.p. 2.10 D1 lapa.

Tagad pārejam pie 2.sadaļas aizpildīšanas, kur aprēķinām nodokļa bāzi un kopējo budžetā maksājamā nodokļa (piemaksas) summu (atmaksājamo no budžeta) no ienākumiem, kas apliekami ar 13% likmi (skat. 5. attēlu). Šeit N.M. Livanova norāda:

010. rindā - kopējā ienākumu summa 171 000 rubļu apmērā;

030. rinda - ar nodokli apliekamo ienākumu kopsumma, 171 000 rubļu.

Rādītāja vērtība 4. punktā "Izdevumu un nodokļu atskaitījumu summa, kas samazina nodokļa bāzi" (040. rinda) tiek pārcelta no lapas D1 2.8. punkta - 171 000 rubļu.

Šajā gadījumā 2. sadaļas 030. rindas rādītājs ir vienāds ar 040. rindas rādītāju.

Attiecīgi 060. rindā "Nodokļu bāze" ieraksta iegūto starpību 0 rubļu apmērā.

Rinda 070 tiek aprēķināta, reizinot līniju 060 (0 rubļi) ar 13%, mēs iegūstam 0 rubļus.

Vērtība no A lapas indikatora 100 (22 230 rubļi) tiek pārnesta uz 080. rindu

Lai aprēķinātu vērtību 140. rindā (no budžeta atmaksājamā nodokļa summa), no 080. rindas (22 230 rubļi) ir jāatņem 070. rindas vērtība (0 rubļi). Mēs saņemam no budžeta atmaksājamo nodokļa summu 22 230 rubļu apmērā.

Nodokļu deklarācijas noformēšana tiek pabeigta, aizpildot 1.sadaļu "Informācija par budžetā maksājamo nodokļa (piemaksas) summām / atmaksājamām no budžeta."

N.M. Livanova 1.sadaļā atspoguļo no budžeta atmaksājamo nodokļa apmēru, atbilstoši budžeta klasifikācijas kodam un OKTMO kodam (skat. 6.attēlu).

Punktā "OKTMO kods" norāda administratīvi teritoriālā veidojuma kodu, kura teritorijā tiek veikta nodokļa maksāšana (piemaksa). OKTMO koda nozīme ir ietverta "Viskrievijas pašvaldību teritoriju klasifikatorā (OKTMO)". Informāciju par OKTMO kodu var iegūt nodokļu administrācijā nodokļu reģistrācijas vietā. Mūsu piemērā N.M. Livanova deklarāciju iesniedz savā dzīvesvietā, un viņa dzīvo Maskavas Sokoļņiku rajonā, kura OKTMO kods ir 45315000.

Šīs sadaļas 020.rindā norādīts iedzīvotāju ienākuma nodokļa BCC 182 1 01 02030 01 1000 110 (kā uzzināt nodokļa CBC 3-iedzīvotāju ienākuma nodoklim), 060.rindā - nodokļa summa, kas atmaksājama no budžeta, 22 230 rubļi.

Programmas deklarācija, aizpildīšanas instrukcijas privātpersonām.

Gandrīz katram cilvēkam ir brīdis, kad nodokļu inspekcijā jāiesniedz 3-NDFL deklarācija.

Neatkarīgi no tā, vai esat pārdevis automašīnu, dzīvokli vai kādu citu īpašumu vai guvis papildu ienākumus, kas nav saistīti ar jūsu pamatdarba vietu, jums ir jāiesniedz 3-NDFL deklarācija.

Tāpat, pērkot dzīvokli, katrai personai ir juridiski fiksēta iespēja saņemt nodokļa atlaidi, ietaupot uz iedzīvotāju ienākuma nodokļa nomaksu. Bet šim nolūkam atkal ir jāiesniedz 3-NDFL deklarācija. Un jau mums ir interese par pareizu šīs deklarācijas aizpildīšanu un iesniegšanu.

Jūs esat nolēmis, ka jums jāiesniedz 3-NDFL deklarācija. Un šeit ir divi veidi. Pirmais veids ir doties uz organizāciju, kas aizpilda šīs deklarācijas, samaksāt par savu darbu un saņemt gatavu 3-NDFL deklarāciju.

Un ir otrs veids: dariet visu pats. Palīdzību nodokļu deklarācijas aizpildīšanai atradīsit mūsu rakstā.

Cienījamie lasītāji!Ja neatradāt mūsu vietnē nepieciešamo informāciju par konkrētu jautājumu uzdodiet to tiešsaistē pa tālruni:

Saņemiet arī bezmaksas juridisko palīdzību.mūsu mājas lapā. Jūsu jautājums neliks jums ilgi gaidīt!

Šeit jūs varat domāt, ka 3 iedzīvotāju ienākuma nodokļa deklarācijas aizpildīšana ir sarežģīta, nav skaidrs, ka jūs nekad to neesat darījis un noteikti pieļausiet milzīgu skaitu kļūdu. Es gribu jūs par to pārliecināt. Jā, 3-NDFL deklarācijas aizpildīšana ir diezgan rūpīgs uzdevums un prasīs zināmas jūsu pūles. Bet ir arī īpaši programmatūra kas ievērojami atvieglos šīs deklarācijas aizpildīšanu.

Šajā rakstā mēs runāsim tikai par 3 iedzīvotāju ienākuma nodokļa deklarācijas aizpildīšanu bezmaksas programma"Deklarācija 2016", izplatīta paša Krievijas Federācijas Federālā nodokļu dienesta vietnē www.nalog.ru.

(Ja nepieciešams aizpildīt 3-NDFL deklarācijas par iepriekšējiem gadiem, tad šajā vietnē ir atrodamas programmas “Deklarācija 2015”, 2014 u.c., lai aizpildītu attiecīgā gada deklarācijas. Iesaku izmantot tieši programmu. kura nosaukumā norādīts gads, par kuru vēlaties iesniegt deklarāciju.Programmas, lai arī pēc saskarnes ir līdzīgas, tomēr atšķiras, jo katru gadu notiek izmaiņas 3-NDFL deklarācijas formā.)

Iesnieguma paraugs 2017 samaksātās nodokļu summas atgriešanai

Pieteikuma paraugs tiešsaistes kases aparāta reģistrācijai,

Jaunā deklarācijas forma 3NDFL formā 2017. gadam -

Atjaunotā programma "Deklarācija" 2017.gadam, detalizēta aizpildīšana -

Programma Deklarācija 2016 mājaslapā parādās gandrīz uzreiz pēc gada beigām. Bet es neiesaku lejupielādēt pirmo versiju, jo parasti pašā programmā joprojām ir dažas kļūdas, drukas kļūdas. Un tad programmētāji izlaiž atjauninājumus, ņemot vērā visus komentārus. Tāpēc iesaku līdz februāra beigām lejupielādēt un instalēt šo programmu ar visām izmaiņām, jo īpaši tāpēc, ka vēl ir laiks aizpildīt un iesniegt 3-NDFL deklarāciju.

Tātad, esat lejupielādējis un instalējis programmu Deklarācija-2016, saņēmis no darba devēja “Izziņu par fiziskās personas ienākumiem” (veidlapa 2-NDFL) un esat gatavs sākt 3-NDFL deklarācijas aizpildīšanu programmā.

Mēs palaižam programmu "Deklarācija 2016" un pārejam pie pirmā loga aizpildīšanas.

Nosacījumu iestatīšana

Mēs sākam ievadīt datus programmā 3-NDFL deklarācijas aizpildīšanai.

- Izvēlieties deklarācijas veidu - 3-NDFL

- Mēs norādām Federālā nodokļu dienesta pārbaudes numuru, kurā iesniegsiet 3-NDFL deklarāciju.

Ja zināt IFTS numuru, atlasiet to pārbaužu direktorijā. Pretējā gadījumā un pēc adreses norādīšanas atvērtajā pārlūkprogrammas logā jūs redzēsit savu IFTS numuru.

Pirmo reizi iesniedzot 3-NDFL deklarāciju par pagājušo gadu, korekcijas ciparā norādīt - 0. Atkārtoti iesniedzot 3-NDFL deklarāciju, ja iepriekšējās deklarācijās ir kļūdas, norādīt nākamās korekcijas numuru kontā ( 1, 2, 3 — atkarīgs no tā, kurš šis ir jūsu labojums).

- Nodokļu maksātāja zīme. Pēc noklusējuma ir atlasīta opcija "Cita persona". Piederiet kādai citai noteiktai kategorijai, izvēlieties to.

- Ja jūs saņemat ienākumus no darba devēja rubļos un tajā pašā laikā viņš pārskaita jūsu iedzīvotāju ienākuma nodokli ar likmi 13%, atzīmējiet norādīto rūtiņu. Jums ir ienākumi ārvalstu valūtā, no ieguldījumu darbībām vai no uzņēmējdarbības aktivitāte, atzīmējiet atbilstošo izvēles rūtiņu.

- Jūs pats personīgi apstiprināt sniegtās informācijas precizitāti, pēc tam atzīmējiet izvēles rūtiņu "Personīgi". Ja caur pārstāvi, tad ievadiet sava pārstāvja datus.

Esam aizpildījuši programmas “Deklarācija 2016” logu “Nosacījumi”. Dodieties uz nākamo logu "Informācija par deklarētāju".

Informācija par deklarētāju

Izvēlamies nākamo programmas Deklarācija 2016 logu "Informācija par deklarētāju" un turpinām ievadīt Jūsu personas datus.

Šajā logā mēs secīgi ievadām šādu informāciju par sevi:

1 Uzvārds, vārds, uzvārds

3 Jūsu dzimšanas datums

4 Dzimšanas vieta

5 Pēc noklusējuma kolonnā “Pilsonības dati” ir norādīta Krievija. Pretējā gadījumā atlasiet nolaižamajā sarakstā.

6.-9.punktā norādiet sava personu apliecinoša dokumenta datus (parasti šeit tiek norādīta informācija no pases):

- dokumenta veids - Krievijas Federācijas pilsoņa pase

Pieteikuma paraugs organizācijai algas pārskaitīšanai uz darbinieku karti -

Šajā cilnē ir norādīta jūsu dzīvesvietas adrese Krievijas Federācijā.

Ja nezināt OKTMO kodu, varat to uzzināt, sekojot saitei.

Atvērtajā logā, izvēloties savu Krievijas Federācijas priekšmetu (republika, teritorija, reģions) un ievadot savas pašvaldības nosaukumu (pilsēta, rajons), jūs uzzināsit OKTMO kodu.

Esam pabeiguši informācijas par sevi ievadīšanu programmā “Deklarācija 2016” un pārejam uz nākamo logu “Saņemtie ienākumi Krievijas Federācijā”.

Ienākumi, kas saņemti Krievijas Federācijā

Mēs pārejam uz loga “Ienākumi, kas saņemti Krievijas Federācijā” aizpildīšanu, lai nākamajā 3-NDFL deklarācijā ievadītu informāciju par visiem mūsu ienākumiem, kas saņemti pēdējā gada laikā.

Šajā logā ir četras cilnes, kas atdala visus jūsu ienākumus atbilstoši procentu likme Iedzīvotāju ienākuma nodoklis, ar kuru viņi tiek aplikti:

- Pirmajā cilnē ievadiet datus par saviem ienākumiem, kas aplikti ar 13% likmi (izņemot dividendes). Tas ietver visus ienākumus, kas saņemti no jūsu darba devēja, ienākumus no dzīvokļa, automašīnas, vasarnīcas, garāžas pārdošanas utt. un citi jūsu ienākumi, kas nav saistīti ar pārējām trim cilnēm.

- Dividendes. Ja tie saņemti pirms 01.01.2015., tad tie tiek aplikti ar 9% likmi un ir iekļauti otrajā cilnē

- Ja jums ir laimesti vai balvas no dalības spēlēs, konkursos vai akcijās, tad šie ienākumi tiek aplikti ar 35% nodokli un tiek ievadīti trešajā cilnē

- Dividendes, kas saņemtas pēc 01.01.2015., tiek apliktas ar 13% likmi un dati par tām tiek ievadīti ceturtajā cilnē.

1. Sāksim aizpildīt cilni programmā "Deklarācija 2016" par Jūsu ienākumiem, kas saņemti no darba devēja un aplikti ar 13% likmi. Lai to izdarītu, jums būs nepieciešams "Personas ienākumu sertifikāts" 2-NDFL.

2. Logā "Maksājuma avots" ievadiet datus par darba devēju no 2-NDFL sertifikāta.

3. Ja jums ir standarta nodokļu atskaitījumi un tie attiecas uz jums pie šī darba devēja, atzīmējiet izvēles rūtiņu “Aprēķināt standarta atskaitījumus no šī avota”. Šo informāciju var redzēt arī 2-NDFL sertifikāta 4. sadaļā “Standarta, sociālie u.c. atskaitījumi."

4. Savus datus nododam programmai “Deklarācija 2016” logā “Informācija par ienākumiem”

5. un 6. punktā izvēlieties ienākumu kodu.

Visbiežāk izmantotie ienākumu kodi ir:

2000 ir jūsu alga, t.sk. piemaksa;

2012 - atvaļinājuma nauda;

2300 - pagaidu invaliditātes pabalsti (slimības atvaļinājums).

Vienlaikus ar ciparu norādām ienākumu saņemšanas mēnesi (janvāris - 1, februāris - 2, ..., decembris - 12).

8. Mēs pabeidzam šīs topošās 3-NDFL deklarācijas laukuma aizpildīšanu, ievadot informāciju par nodokļa bāzi, aprēķināto un ieturēto iedzīvotāju ienākuma nodokli. Atkal visa šī informācija tiek pārsūtīta no 2-NDFL sertifikāta (5. sadaļa) uz programmu Deklarācija 2016.

Apsveriet situāciju: pagājušajā gadā pārdevāt dzīvokli, un šī darbība ir jāatspoguļo 3-NDFL deklarācijā.

Mēs pievienojam vēl vienu maksāšanas avotu un saucam to par "Dzīvokļa pārdošana" Šeit bieži tiek ieteikts norādīt pircēju. Tāpēc, visbeidzot, mūsu maksājuma avots ir norādīts kā “Dzīvokļa pārdošana Ivanovam I. I.”.

Vairāk datus (TIN, KPP, OKTMO) šeit nenorādam.

Izvēlamies kodu 1510 - Ieņēmumi no dzīvojamo ēku, dzīvokļu, istabu, kotedžu u.c. pārdošanas. (izņemot akcijas).

Summa norādīta no dzīvokļa pārdošanas līguma.

Ar nosacījumu, ka dzīvoklis jums pieder mazāk nekā trīs gadus, no 01.01.2016. piecus gadus, jūs varat pieprasīt tikai šādus atskaitījumus:

- Kods 901 - atskaitījums 1 000 000 rubļu apmērā.

- Kods 903 - izmantojot šo atskaitījumu, jūs samazināt dzīvokļa pārdošanas izmaksas par summu, ko savulaik iztērējāt tā iegādei (neaizmirstiet par šī fakta dokumentārajiem pierādījumiem).

Piemēram, jūs iegādājāties savu dzīvokli par 1 200 000 rubļu. (un tev ir šo līgumu pirkšana un pārdošana), un pārdots par 1 500 000 rubļu. un tas pieder mazāk nekā trīs gadus. Ieturējums jums var būt vai nu 1 000 000 (zem koda 901) vai 1 200 000 (zem koda 903 - ņemot vērā izdevumu summu par šī dzīvokļa iegādi).

Ja 9. punktā izvēlējāties kodu 903, 10. punktā norādiet dzīvokļa izmaksas pērkot un, iesniedzot 3-NDFL deklarāciju, pievienojiet līgumu, saskaņā ar kuru iegādājāties savu dzīvokli.

11. punktā norādiet sava īpašuma pārdošanas mēnesi.

Tātad, mēs esam pabeiguši aizpildīt jūsu 3-NDFL deklarācijas ienākumu cilni.

Ja jūs pieprasāt īpašumu un/vai sociālie atskaitījumi, tad nākamā sadaļa ir jāaizpilda īpaši uzmanīgi.

Atskaitījumi

Daudziem šī sadaļa ir iemesls, kāpēc viņi nolēma aizpildīt un iesniegt 3-NDFL deklarāciju.

Šajā cilnē jūs ievadāt informāciju standarta atskaitījumu saņemšanai, atskaitījumiem par dzīvokļa iegādi (īpašuma atskaitījums), bērnu izglītošanai un apmaksai par ārstēšanu, (sociālie atskaitījumi).

Sāksim aizpildīt šo programmas "Deklarācija 2016" sadaļu no cilnes "Standarta atskaitījumi"

1 Ja jums ir tiesības uz standarta nodokļu atskaitījumiem, atzīmējiet atbilstošo rūtiņu.

2 Ja piederat to pilsoņu kategorijai, kuri piesakās uz atskaitījumu saskaņā ar kodu 104 (Krievijas Federācijas Nodokļu kodeksa 218. panta 1. punkta 2. daļa) vai saskaņā ar kodu 105 (nodokļu kodeksa 218. panta 1. punkta 1. daļa). Krievijas Federācijas nodokļu kodekss), atzīmējiet atbilstošo rūtiņu. Ja nepiesakies, arī atzīmējies.

3 Atskaitījums par bērnu. Šajā sadaļā norādiet, cik bērnu jums ir. Ja Jums ir lielā ģimene, norādiet, cik bērnu jums ir, sākot ar trešo. Ja ir bērni ar invaliditāti, norādiet arī to. Ja gada laikā jums bija ģimenes papildinājums, noņemiet atzīmi no atbilstošās bērnu kategorijas un ailēs norādiet bērnu skaitu.

Piemēram, gada sākumā jums piedzima viens bērns, bet maijā piedzima vēl viens bērns. Pēc tam noņemam atzīmi no izvēles rūtiņas par nemainīto bērnu skaitu. Un manuāli nolikts no janvāra līdz aprīlim - 1 bērns, no maija - 2 bērni.

Katra mēneša pirmo aili izmanto, ja ir mazāk par trim bērniem. Vidējo kolonnu izmanto, ja ir trīs vai vairāk. Trešā aile – ja ir bērni invalīdi.

Esam galā ar standarta atskaitījumi un pāriet uz sociālajiem atskaitījumiem.

- Izdarām atzīmi par šāda veida atskaitījumu nodrošināšanu, ja piesakāmies tiem.

- 2.-5.punktā norādām summas, kas iztērētas ārstēšanai, mūsu un bērnu izglītībai, brīvprātīgajai apdrošināšanai utt.

Neaizmirstiet dokumentēt savus izdevumus.

Lai aizpildītu šo savas nākamās 3-NDFL deklarācijas rindkopu, jums būs nepieciešami dati no iepriekšējās deklarācijas (ja jums šī nav pirmā reize), izziņa no bankas par hipotēkas samaksātajiem procentiem (šī informācija ir nepieciešama ja piesakāties procentu atskaitījumam).

1 Mēs sākam normāli. Mēs atzīmējam, ka piesakāmies šim atskaitījumam.

2 Mēs norādām iegādes veidu - pārdošanas vai ieguldījumu līgumu

3 Objekta nosaukums - dzīvoklis (māja, istaba utt.)

4 Īpašuma veids - Jūsu personīgais (individuālais) īpašums (vai kopīpašums ar un bez daļu sadales utt.)

5 Nodokļu maksātāja zīme - objekta īpašnieks (vai cits)

6 Šeit norādīta īpašuma adrese.

7 Šajā rindiņā ierakstiet, kad jūsu īpašumtiesības uz dzīvokli reģistrētas, lai nebūtu kļūdu, apskatiet šo datumu Īpašuma reģistrācijas apliecībā.

8 Šo posteni aizpilda, ja dzīvokli iegādājāties līdz 01.01.2014. Pēc tam norādiet jums piederošo daļu. Ja pēc 2014. gada 1. janvāra šis lauks nav aktīvs.

9 Norādiet objekta (vai daļas) vērtību. Paņemiet šo informāciju no sava dzīvokļa pārdošanas līguma. Bet paturiet prātā, ka jūs nesaņemsit atskaitījumu vairāk nekā 2 miljonu rubļu apmērā, t.i. jūsu īpašums var būt 10 miljonu ASV dolāru vērts, bet atskaitījums ir tikai 2 miljoni ASV dolāru. rubļi.

10 Šajā ailē jānorāda visa Jūsu maksātā hipotekārā kredīta procentu summa, ja dzīvokli iegādājāties ar hipotēku. Lai to izdarītu, saskaitiet procentu summas no 3-NDFL deklarācijas par iepriekšējo gadu (ja pašreizējā deklarācija nav pirmā) un no bankas izraksta par izmaksātajiem procentiem.

Nospiediet YES un pārejiet pie pēdējā loga aizpildīšanas.

Vēl nedaudz un tiks aizpildīta mūsu 3 iedzīvotāju ienākuma nodokļa deklarācija.

11 Šajā punktā norādiet atskaitījumu, kas jums jau ir sniegts par visām iepriekšējām 3-NDFL deklarācijām. Ja šī ir jūsu pirmā 3-NDFL deklarācija, šajā rindā jābūt “0”.

12 No iepriekšējā gada pārskaitītā summa ir vienāda ar starpību starp īpašuma kopējo vērtību un atskaitījumiem par iepriekšējiem gadiem (skatīt iepriekšējās 3-NDFL deklarācijas). Šajā piemērā dzīvokļa kopējās izmaksas ir 1 000 000, iepriekšējos gados tika saņemts atskaitījums 300 000. Tātad paliek 1 000 000 - 300 000 \u003d 700 000. Ja šī ir jūsu pirmā 3-NDFL12 deklarācija, tad būs punktā jābūt summai, kas vienāda ar īpašuma vērtību.

13 Ja esat saņēmis ieturējumu no sava darba devēja, t.i. neieturējāt iedzīvotāju ienākuma nodokli, tad ierakstiet šo summu šajā rindā.

14 Ja pieprasāt hipotēkas procentu atskaitījumu, aizpildiet šo vienumu tāpat kā rindkopas. 11-13.

Apsveicam, jūs programmā esat ievadījis visus datus 3-NDFL deklarācijas iegūšanai. Mūsu palīdzība 3 iedzīvotāju ienākuma nodokļa deklarācijas aizpildīšanā ir beigusies. Atliek to izdrukāt un/vai saglabāt kā dokumentu.

Pārbaude:

Lai izvēlētos galvenās izvēlnes vienumu: Deklarācijas - Pārbaudiet.

Ja pārbaudē kļūdas netika atrastas, turpiniet drukāt un saglabāt failu:

Deklarācijas — Drukāt un Deklarācijas — Eksportēt uz xml.

Tas arī viss, jūsu 3-NDFL deklarācija tiek izdrukāta un saglabāta zibatmiņas kartē. Jūs varat doties uz nodokļu inspekciju un iesniegt deklarāciju.

Juridiskā konsultācija!Vai jums ir daudz jautājumu? Vai nezināt, kā tos atrisināt? Vai vietnē neatradāt atbildi uz savu jautājumu? Jautājiet tos pieredzējušiem juristiem, atbilde tiks nosūtīta 10 minūšu laikā. Juridiskās konsultācijas ir pilnīgi bez maksas ! Palīdziet administratīvajās, ģimenes, mājokļu, civiltiesiskajās un krimināltiesiskajās jomās! Atbildēt |

3-NDFL veidlapa ir nodokļu deklarācija, kas visiem pilsoņiem, kuri 2018. gadā neatkarīgi saņēma ienākumus (pārdeva īpašumu, saņēma lielas dāvanas, īrēja mājokli), jāiesniedz Federālajam nodokļu dienestam. Lūdzu, ņemiet vērā: 2019. gadā jums ir jāizmanto jauna forma. Kā aizpildīt 3-NDFL deklarāciju par 2018. gadu un kā šis pārskats parastajām privātpersonām atšķiras no individuālo uzņēmēju, juristu un notāru iesniegtās deklarācijas - atbildes ir vietnes materiālā.

Iedzīvotāju ienākuma nodoklis ir jāmaksā valstij visiem pilsoņiem, kuri saņem ienākumus Krievijā. Parasti nodokļu aģenti ir iesaistīti nodokļa ieturēšanā un ieskaitīšanā budžetā. Tie ir nodokļu maksātāju darba devēji vai organizācijas, kas viņiem izmaksāja ienākumus. Tie paši nodokļu aģenti ziņo Federālajam nodokļu dienestam par samaksātajām summām un no viņiem ieturēto nodokli. Tomēr, ja pilsonis ir saņēmis ienākumus pats un viņam nav nodokļu aģenta nevienai darbībai, kā arī tad, ja viņš ir individuālais uzņēmējs vispārējā nodokļu sistēmā, viņam pašam ir pienākums ziņot un maksāt nodokli. No raksta uzzināsiet, kā aizpildīt 3 iedzīvotāju ienākuma nodokli, kad tas jāiesniedz, kā arī varat lejupielādēt aizpildījuma paraugu.

Kas ir veidlapa 3-NDFL

Deklarācija 3-NDFL apstiprināta ar Krievijas Federālā nodokļu dienesta rīkojumu, kas datēts ar 03.10.2018. Nr. ММВ-7-11/. Izmaiņas saistītas ar vērienīgiem grozījumiem, kas veikti Krievijas Federācijas Nodokļu kodeksa 23.nodaļā attiecībā uz fizisko personu nekustamā īpašuma atskaitījumiem un aplikšanu ar nodokli. Par 2018. gadu nodokļu maksātājiem ir jāatskaitās jauna veidlapa, tāpēc ir svarīgi iepazīties ar tās aizpildīšanas iespējām.

Pašreizējās deklarācijas apjoms ir samazināts salīdzinājumā ar veidlapu, kas tika izmantota pirms 2019. gada: tagad tā ir veidlapa, kas sastāv no 13 lapām, starp kurām ir tradicionālā titullapa un divas galvenās sadaļas. Tajā pašā laikā pirmā sadaļa aizņem tikai vienu lapu, un tā ir jāaizpilda visiem respondentiem, bet otrā sadaļa kopā ar pieteikumiem (kuru skaits ir 8) aizņem 9 lapas, taču tās aizpilda tikai tad, ja ir ir informācija, kas tajos jānorāda atkarībā no nodokļu maksātāja statusa.

Iedzīvotāju ienākuma nodokļa deklarācija ir ikgadēja pārskata veidlapa, taču tā ir paredzēta ne tikai Federālajam nodokļu dienestam par saņemtajiem ienākumiem, lai no tiem samaksātu nodokli, bet arī iespējama saņemšana nodokļu atskaitījumi.

Kam jāiesniedz šis ziņojums

3-NDFL deklarācijas aizpildīšana ir obligāta, saņemot ienākumus, no kuriem nepieciešams aprēķināt un maksāt iedzīvotāju ienākuma nodokli, kā arī saņemt budžetā iepriekš iemaksātā nodokļa daļas atmaksu. Kā noteikts Krievijas Federācijas Nodokļu kodeksā Z-NDFL deklarācija gada beigās jānokārto:

- individuālajiem uzņēmējiem (IP) par vispārējo nodokļu sistēmu;

- juristi un notāri, kas izveidojuši privātus birojus;

- zemnieku (zemnieku) mājsaimniecību vadītāji;

- nodokļu rezidenti Krievijas Federācija, kas pārskata gadā guvusi ienākumus citās valstīs (tās ir personas, kuras faktiski nodzīvojušas Krievijā vismaz 183 dienas gadā, bet saņēmušas līdzekļus no ārvalstu avotiem ārpus tās);

- pilsoņi, kuri guvuši ienākumus no sava īpašuma pārdošanas, iznomāšanas vai GPC līgumu izpildes (ar nosacījumu, ka klients nav izpildījis nodokļu aģenta pienākumu).

Loterijā vai sporta totalizatorā laimējušajiem pilsoņiem ir jāmaksā arī nodoklis no laimesta summas, taču attiecībā uz viņiem šo akciju un izložu rīkotāji darbojas kā nodokļu aģenti, kas viņiem izmaksāja laimesta summu. Tomēr, ja dāvana tika saņemta dabiska forma, uzvarētājam pašam par to jāmaksā nodoklis. Šajā gadījumā viņam būs arī jāaizpilda un jāiesniedz ziņojums.

Atskaites iesniegšanas termiņš un metodes

Vispārējais pārskata iesniegšanas termiņš ir nākamā gada 30. aprīlis pēc pārskata gada. Ir trīs veidi, kā nosūtīt ziņojumu nodokļu dienestam nodokļu maksātāja reģistrācijas vietā:

- iesniegt ziņojumu tieši FTS inspekcijai personīgi vai ar pārstāvja starpniecību;

- tiešā veidā papīra forma pa pastu;

- iesniegt ziņojumu tiešsaistē nodokļu dienesta tīmekļa vietnē vai izmantojot speciālos pakalpojumus.

Termiņš attiecas tikai uz individuālajiem uzņēmējiem, juristiem, zemnieku saimniecību vadītājiem, notāriem un pilsoņiem, kuri deklarē ienākumus. Lai saņemtu nodokļa atlaidi, deklarāciju var iesniegt jebkurā izdevīgā laikā.

Deklarācijas reģistrācijas iezīmes

Aizpildot atskaites veidlapu, nedrīkst pieļaut kļūdas un labojumus, turklāt, ja veidlapu aizpilda ar roku, var izmantot tikai melnu vai zilu tinti. Šajā gadījumā jums atsevišķi jāpievērš uzmanība dažādām prasībām manuālai un mašīnai, aizpildot veidlapu:

- Aizpildot veidlapu ar roku, visi teksta un skaitļu lauki (pilns vārds, TIN, summas u.c.) jāraksta no kreisās uz labo, sākot no galējās kreisās šūnas, ar lielajiem burtiem atbilstoši atrodamajam modelim Federālā nodokļu dienesta tīmekļa vietnē. Burtiem jābūt vienmērīgiem un pēc iespējas līdzīgiem rakstam. Ja pēc rindas aizpildīšanas ir tukšas šūnas, tajās jāievieto domuzīmes līdz pašam lauka beigām. Ja kāds lauks nav aizpildīts, domuzīmēm jābūt arī visās tā šūnās.

- Lai datorā aizpildītu 3-NDFL deklarāciju, viss ir jāsaskaņo skaitliskās vērtības gar labo malu. Ieteicams izmantot tikai Courier New fontu ar izmēru no 16 līdz 18.

Ja ar vienu sadaļas vai veidlapas lapas lapu nepietiek pilnīgs atspoguļojums visu informāciju, jums ir jāizmanto nepieciešamais papildu lapu skaits no tās pašas sadaļas.

Gan ar roku rakstītajā, gan drukātajā atskaitē visas summas jānorāda ar kapeikām. Izņēmums ir paša nodokļa summa, kas jānoapaļo līdz pilniem rubļiem pēc parastā aritmētiskā likuma - ja kopsumma ir mazāka par 50 kapeikām, tad tās tiek izmestas, sākot no 50 kapeikām un vairāk, noapaļojot līdz pilnai. rublis. Ieņēmumi vai izdevumi, kas saskaņā ar dokumentiem ir aprēķināti ārvalstu valūtā, lai iekļautu pārskatā, jāpārvērš rubļos pēc Krievijas Federācijas Centrālās bankas kursa to faktiskās saņemšanas dienā. Deklarācijā sniegtā informācija jāapliecina ar dokumentiem, kuru kopijas ir pievienotas deklarācijai. Lai uzskaitītu 3 iedzīvotāju ienākuma nodoklim pievienotos dokumentus, reģistru var sastādīt jebkurā secībā.

Visām veidlapas lapām jābūt numurētām secībā, aizpildot lauku "Lapa", sākot no 001 (titullapa). Titullapā jānorāda lapu skaits, kā arī papildu dokumentu skaits.

Citos pieteikumos norādīts

- ienākumu kodi: no avotiem Krievijas Federācijā un ārpus valsts;

- objektu nosaukumu kodi (piemēram, dzīvoklis vai zemes gabals);

- nodokļa maksātāja veida kodi, kas pieprasa nodokļa atskaitījumu;

- operāciju veidu kodi.

Parauga pildījums 3-NDFL

Titullapa

Virsraksta rindkopā "TIN" un visās pārējās lapās jānorāda pareizais nodokļu maksātāja - atbildētāja identifikācijas numurs. Ja pārskats tiek iesniegts pirmo reizi, tad ailē “Korrājuma numurs” jānorāda 000, un, ja atkārtoti tiek iesniegts jau labots dokuments, tad šajā ailē ieraksta labojuma kārtas numuru. Ailē "Taksācijas periods (kods)" jānorāda pārskata perioda kods, gada pārskatam - tas ir kods 34. Ja deklarācija nav iesniegta par gadu, tad jānorāda šādas vērtības:

- pirmajā ceturksnī - 21;

- pusgads - 31;

- deviņi mēneši - 33.

Laukā "Pārskata taksācijas periods" paredzēts norādīt gadu, par kuru tiek deklarēti ienākumi. Turklāt jums ir pareizi jāaizpilda aile “Iesniegts nodokļu iestādei (kods)”, kurā jāievada tās nodokļu iestādes četrciparu numurs, kurā nodokļu maksātājs ir reģistrēts nodokļu maksātājs. Šajā kodā pirmie divi cipari ir reģiona numurs, bet pēdējie ir tiešais FTS pārbaudes kods.

Svarīgs lauks, kam jāpievērš uzmanība, aizpildot titullapu, ir nodokļu maksātāja kategorijas kods 3-NDFL deklarācijā. Visas izmantotās vērtības ir norādītas pārskata aizpildīšanas kārtības pielikumā Nr.1. Šeit ir daži no tiem:

- IP - 720;

- notārs - 730;

- jurists - 740;

- personas bez IP statusa - 760;

- zemnieks - 770.

Par sevi nodokļu maksātājam jānorāda uzvārds, vārds, uzvārds, dzimšanas datums (pilns), dzimšanas vieta (kā rakstīts pasē), pašas pases dati. Pastāvīgās reģistrācijas adrese dzīvesvietā vairs nav jāziņo.

Personu apliecinošiem dokumentiem ir sava kodēšanas sistēma, kas sniegta pārskata veidlapas aizpildīšanas kārtības pielikumā Nr.2:

- Krievijas Federācijas pilsoņa pase - 21;

- dzimšanas apliecība - 03;

- militārais ID - 07;

- pagaidu sertifikāts, kas izsniegts apmaiņā pret militāro ID - 08;

- ārvalstu pilsoņa pase - 10;

- izziņa par pieteikuma izskatīšanu par personas atzīšanu par bēgli Krievijas Federācijas teritorijā - 11;

- uzturēšanās atļauja Krievijas Federācijā - 12;

- bēgļa apliecība - 13;

- Krievijas Federācijas pilsoņa pagaidu personas apliecība - 14;

- pagaidu uzturēšanās atļauja Krievijas Federācijā - 15;

- pagaidu patvēruma sertifikāts Krievijas Federācijā - 18;

- dzimšanas apliecība, ko izdevusi pilnvarota iestāde sveša valsts — 23;

- Krievijas Federācijas dienesta karavīra apliecība, rezerves virsnieka militārā apliecība - 24;

- pārējie dokumenti - 91.

Lauks “Nodokļu maksātāja statuss” ir paredzēts, lai norādītu rezidenci, cipars 1 tajā nozīmē, ka nodokļu maksātājs ir Krievijas Federācijas rezidents, un cipars 2 nozīmē, ka nodokļu maksātājs ir Krievijas Federācijas nerezidents. Arī titullapā jānorāda kopējais skaits lapas, parakstiet un datējiet to.

Ja ziņojums tiek iesniegts ar pārstāvja starpniecību, tiek norādīta visa tā informācija. Turklāt šādai personai 3-NDFL deklarācijai jāpievieno dokumenta kopija, kas apliecina viņa pilnvaras.

Atlikušo 3 iedzīvotāju ienākuma nodokļa lapu aizpildīšana

No pārējām lapām nodokļu maksātājam jāaizpilda tās, kurās ir informācija. Ikvienam obligāti jāaizpilda 1. sadaļa “Informācija par budžetā maksājamo nodokļu (uzrēķinu) / no budžeta atmaksājamām summām”. Tajā jāsniedz attiecīgi dati par iedzīvotāju ienākuma nodokļa vai atskaitījuma apmēru.

Aizpildot šo sadaļu, jums jāpievērš uzmanība tam, lai norādītu pareizo CCC nodokļa maksāšanai un tā veidu. Tas nav mainījies 2019. gadā. Turklāt, lūdzu, ņemiet vērā, ka katrā aizpildītajā lapā ir jānorāda uzvārds un iniciāļi, kā arī tās sērijas numurs.

Kā piemēru 3 iedzīvotāju ienākuma nodokļa aizpildīšanai varat norādīt datus individuālais uzņēmējs par vispārējo nodokļu sistēmu. Šis IP 2018. gadā saņēma ienākumus no uzņēmējdarbības 1 800 000 rubļu apmērā. Turklāt viņam ir tiesības piemērot profesionālu nodokļu atskaitījumu 1 370 000 rubļu apmērā. Tās dalībnieku vidū bija:

- materiālie izdevumi - 670 000 rubļu;

- maksājumi saskaņā ar darba līgumi- 530 000 rubļu;

- citi izdevumi - 170 000 rubļu.

Par 2018. gadu IP budžetā ieskaitīja 35 000 rubļu. iedzīvotāju ienākuma nodokļa avansa maksājumi. Uzņēmējs ir ieguldījumu partnerības dalībnieks uz līguma pamata. Un viņš saņēma ienākumus no vērtspapīru pārdošanas, kas viņam piederēja nepilnus trīs gadus.

Individuālajam uzņēmējam ir jāaizpilda deklarācijas titullapa un 1. sadaļa. Turklāt viņš aizpilda sadaļu. 2, 1., 3. un 8. pielikums.

2. sadaļa

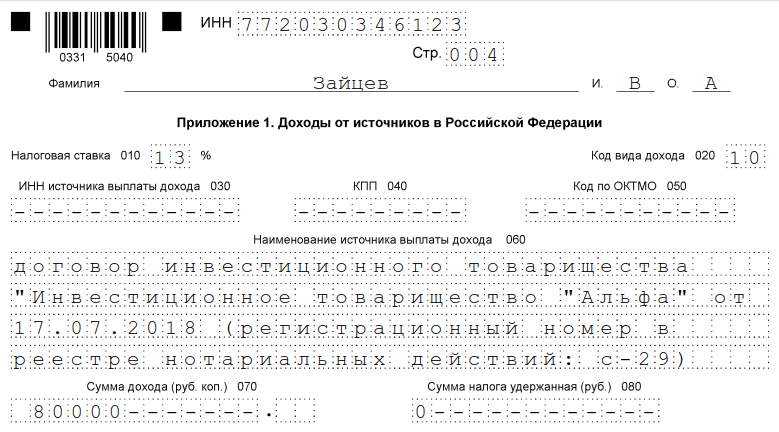

1.pielikums "Ienākumi no avotiem Krievijas Federācijā"

3.pielikums "Ienākumi, kas gūti no uzņēmējdarbības, interešu aizstāvības un privātprakses"

8.pielikums

Katram nodokļu maksātājam ir patstāvīgi jāizvēlas, kas viņam jāaizpilda, un jānosūta aizpildītais pārskats Federālajam nodokļu dienestam. Piemēram, pārdodot dzīvokli, pietiks ar titullapas 1. un 2. sadaļu, 1. un 6. pielikumu un aprēķinu 1. pielikumam. Ja ienākumi gūti no dzīvokļa īrēšanas, titullapa, A lapa un pietiks ar 1. un 2. sadaļu.

Tiešsaistes pildīšana

3 iedzīvotāju ienākuma nodokļa aizpildīšana tiešsaistē nav grūta, lai to izdarītu, ir jābūt reģistrētam individuālā nodokļu maksātāja personīgajam kontam. Šī pakalpojuma pieteikumvārdu un paroli var iegūt Federālajā nodokļu dienestā pēc visu personas datu norādīšanas reģistrācijas laikā.