Ինչպես լրացնել 3 անձնական եկամտահարկ ծրագրում. Բնակարանի համար անձնական եկամտահարկի վերադարձի հայտարարագիր լրացնելու ցուցումներ

3-NDFL հարկային հայտարարագիրը փաստաթուղթ է, որի միջոցով քաղաքացիները ( անհատներ) պետությանը զեկուցել եկամտահարկի (PIT) գծով.

Օրացուցային տարվա վերջում առանց ձախողման 3-NDFL հայտարարագիրը լրացվում և ներկայացվում է հարկային մարմին հետևյալ խմբերըանձինք:

- Քաղաքացիներ, ովքեր ինքնուրույն հաշվարկում և բյուջե են վճարում եկամտահարկըԱնհատ ձեռներեցների մասին ընդհանուր համակարգհարկային, նոտարներ, փաստաբաններ և այլն։

- Ռուսաստանի Դաշնության հարկային բնակիչները, ովքեր եկամուտ են ստացել Ռուսաստանից դուրս(եկամտահարկը պետք է պահվի այս եկամտից):

- Հավելյալ հարկման ենթակա եկամուտ ստացած քաղաքացիները. Օրինակ:

- մեքենայի վաճառքից;

- բնակարանի/տան/հողամասի վաճառքից;

- բնակարանների վարձակալությունից;

- վիճակախաղում շահելուց;

- և այլն:

Օրինակ: 2016 թվականին Պուշկին Ա.Ս. վաճառել է 3 տարուց պակաս բնակարանը։ 2016 թվականի վերջին (մինչև 2017 թվականի ապրիլի 30-ը) Ալեքսանդր Սերգեևիչը հարկային մարմնին է ներկայացրել 3-NDFL ձևով հայտարարագիր, որում հաշվարկվել է վաճառքի արդյունքում վճարման ենթակա հարկը:

Կարող եմ նաև լրացնել և ներկայացնել 3-NDFL հայտարարագիրը քաղաքացիներ, ովքեր ցանկանում են ստանալ հարկային նվազեցում(վճարված հարկի մի մասը վերադարձնելու համար): Օրինակ:

- ստանալ ուսման վարձի համար հարկային նվազեցում ( մանրամասն տեղեկություններՏեղեկությունների համար, թե ինչպես ստանալ ուսման վարձի նվազեցում, տես հոդվածը Ուսման հարկի նվազեցում);

- բուժման համար հարկային վարկ ստանալու համար (բուժման համար հարկային վարկ ստանալու մանրամասների համար տե՛ս հոդվածը բժշկական բուժման համար հարկային նվազեցում);

- բնակարան գնելիս հարկային նվազեցում ստանալու համար (բնակարան գնելիս նվազեցում ստանալու մասին մանրամասն տեղեկությունների համար տե՛ս հոդվածը Բնակարան գնելիս հարկային նվազեցում);

- և այլն:

Ո՞րն է 3-NDFL հայտարարագիր ներկայացնելու վերջնաժամկետը:

Քաղաքացիները, ովքեր հայտարարագրում են իրենց եկամուտները (օրինակ՝ գույքի վաճառքից) պետք է ներկայացնեն 3-NDFL հայտարարագիր ոչ ուշ, քան եկամուտը ստանալուն հաջորդող տարվա ապրիլի 30-ը։

Օրինակ:Տյուտչև Ֆ.Ի. 2016 թվականին նա վաճառել է 3 տարուց պակաս սեփականություն հանդիսացող բնակարանը։ Համապատասխանաբար, մինչև 2017 թվականի ապրիլի 30-ը Տյուտչև Ֆ.Ի. անհրաժեշտ է հարկային մարմնին ներկայացնել 3-NDFL հայտարարագիր (որը արտացոլում է բնակարանի վաճառքը):

Ապրիլի 30-ի վերջնաժամկետը չի տարածվում այն քաղաքացիների վրա, ովքեր հայտարարագիր են ներկայացնում հարկային նվազեցում ստանալու համար։ Նրանք իրավունք ունեն օրացուցային տարվա ավարտից հետո ցանկացած ժամանակ հայտարարագիր ներկայացնել: Միակ սահմանափակումն այն է, որ եկամտահարկը կարող է վերադարձվել միայն երեք տարի ժամկետով:

Օրինակ:Զոշչենկո Մ.Մ. 2014 թվականին ստացել է վճարովի կրթություն և աշխատել զուգահեռ (վճարված եկամտահարկ)։ Զոշչենկո Մ.Մ. իրավունք ունի փաստաթղթեր ներկայացնել 2014 թվականի համար հարկային նվազեցման (հարկի վերադարձի) համար ցանկացած պահի մինչև 2017 թվականի ավարտը:

Նշում:Շատ տարածված թյուր կարծիք կա, որ հարկային հայտարարագիրը նույնպես պետք է ներկայացվի մինչև ապրիլի 30-ը: Եվս մեկ անգամ նշում ենք, որ սա թյուր սխալ պատկերացում է, քանի որ ապրիլի 30-ի վերջնաժամկետը վերաբերում է միայն եկամուտների հայտարարագրման դեպքերին։

Ինչպե՞ս ներկայացնել 3-NDFL հայտարարագիր:

3-NDFL հայտարարագիրը միշտ ներկայացվում է հարկային մարմնին գրանցման (գրանցման) վայրում:

Օրինակ:Քաղաքացի Իվանով Ի.Ի. գրանցված (գրանցված) Իվանովոյում, բայց ժամանակավոր գրանցում ունի Մոսկվայում: Այս դեպքում Իվանով Ի.Ի. պետք է հայտարարագիր ներկայացնի հարկային գրասենյակԻվանովո.

Հայտարարագիր հարկային մարմին կարող եք ներկայացնել հետևյալ եղանակներով՝ անձամբ, փոստով (արժեքավոր նամակով՝ կցված նյութերի ցանկով), ինտերնետի միջոցով։ Մանրամասն նկարագրությունյուրաքանչյուր ներկայացման եղանակ բոլոր նրբություններով կարող եք կարդալ մեր հոդվածում 3-անձնական եկամտահարկի հայտարարագիր ներկայացնել հարկային մարմնին

Ինչպե՞ս լրացնել անձնական եկամտահարկի 3 հայտարարագիր:

Դուք կարող եք լրացնել 3-NDFL հռչակագիրը հետևյալ եղանակներով.

- օգտվեք մեր կայքի հարմար ծառայությունից: Ծրագիրը չի պահանջում հատուկ գիտելիքներ. Պատասխանելով պարզ և հասկանալի հարցերին, արդյունքում դուք կկարողանաք ներբեռնել 3-NDFL հայտարարագիրը, որը պատրաստ է հարկային մարմնին ներկայացնելու համար:

- լրացրեք ձևը ձեռքով: Մեր կայքում կարող եք գտնել 3-NDFL հայտարարագրի ձևաթղթեր և ձևեր, ինչպես նաև լրացման նմուշներ:

- օգտագործել ծրագիրը FTS-ից: Ծրագիրը պահանջում է որոշակի պատկերացում 3-NDFL ձևի և ձեր հարկային գրասենյակի և OKTMO ծածկագրի իմացության մասին:

Պատասխանատվություն և տույժեր 3-NDFL հայտարարագրի չներկայացնելու և ուշ ժամկետների համար

Եթե 3-NDFL հայտարարագիրը ժամանակին չի ներկայացվում, հարկային տեսչությունը կարող է տուգանք նշանակել Ռուսաստանի Դաշնության հարկային օրենսգրքի 119-րդ հոդվածով: Տույժի չափը կկազմի չվճարված հարկի գումարի 5%-ը (որը պետք է վճարվի ըստ հայտարարագրի) ուշացման օրվանից (ապրիլի 30) յուրաքանչյուր լրիվ կամ մասնակի ամսվա համար։ Այս դեպքում տուգանքի նվազագույն չափը կազմում է 1000 ռուբլի, իսկ առավելագույնը` հարկի գումարի 30%-ը:

Օրինակ: 2015 թվականին Սիդորով Սեմյոն Սեմենովիչը վաճառել է բնակարանը և ստիպված է եղել վճարել 70 000 ռուբլի։ այս վաճառքից եկամտի հարկը: Սիդորով Ս.Ս. բաց է թողել 3-NDFL հայտարարագրի ներկայացման վերջնաժամկետը (30.04.2016թ.) և այն ներկայացրել միայն հարկային մարմինների կողմից 2016թ.-ի հունիսի 10-ին գրված նամակից հետո:

Տուգանքի չափը Սիդորովա Ք.Ս. կլինի՝ 2 ամիս։ x (70,000 x 5%) = 7,000 ռուբլի:

Նկատի ունեցեք, որ տույժերը վերաբերում են միայն այն դեպքերին, երբ 3-NDFL-ի ներկայացումը պարտադիր է (օրինակ՝ գույքի վաճառքից եկամուտ ստանալու դեպքում) և չի տարածվում 3-NDFL հայտարարագիր ներկայացնելու կամավոր դեպքերի վրա (օրինակ՝ ստանալիս. հարկային նվազեցումներ):

3-NDFL հայտարարագրի ձևը բաղկացած է մի շարքից բաղկացուցիչ մասերև մեծ թվովլրացուցիչ էջեր. Այս տարրերից յուրաքանչյուրի լրացումը կտարբերվի՝ կախված այն կոնկրետ իրավիճակից, որը տեղի է ունենում հարկային տեղեկատվություն հայտարարագրող քաղաքացու կյանքում: Այսպիսով, բնակարան վաճառելիս և այս առիթով հարկային նվազեցում ստանալիս կներկայացվի նույն 3-NDFL հայտարարագիրը, սակայն դրանում մուտքագրված տեղեկատվությունը տարբեր կլինի, ինչը նշանակում է, որ լրացվելու են փաստաթղթի տարբեր թերթիկներ: Այս նյութում մենք հստակ կտեսնենք, թե ինչպիսի տեսք կունենա 3-NDFL 2018 հայտարարագիրը, ինչպես լրացնել այն ինքնուրույն և ինչպես են փոխվում հայտարարագրի ձևը լրացնելու պահանջները՝ կախված այն հանգամանքներից, որոնք ձևավորվել են կազմակերպության կյանքում: հարկատու.

2017 թվականին հայտարարագրի լրացման ավելի կոնկրետ օրինակ բերելու համար սահմանենք նախնական պայմանները.

Կիրչանովա Անաստասիա Սերգեևնան անցյալ տարվա հունվարին վաճառել է իր բնակարանը կենտրոնական տարածքՆովոսիբիրսկ քաղաք. Բնակարանն անցել է նրա ընկերոջը՝ Անդրեյ Ալեքսեևիչ Լիվնևին։ Վաճառքի արդյունքում Կիրչանովան ստացել է 2 մլն 500 հազար միավոր ռուսական արժույթ։

- Գնորդի TIN՝ 547523833333:

Անաստասիա Սերգեևնայի բնակարանն ի սկզբանե ձեռք է բերվել ոչ թե գնման, այլ մահացած ազգականի ժառանգությամբ։ Ձեռքբերումը տեղի է ունեցել 2014թ.

Հաշվի առնելով այն հանգամանքը, որ Կիրչանովան բնակարանի վաճառքից հետո ստացել է եկամուտ՝ դասակարգված որպես եկամուտ, նա պարտավոր է գործարքի մասին հայտարարել՝ տեղեկություններ տրամադրելով նահանգի Դաշնային հարկային ծառայությանը։

Տեղեկատվությունը տրամադրվում է 3-NDFL հայտարարագրի միջոցով:

Կիրչանովան ձևաթուղթը լրացրել է 2017թ. Բնակելի տարածք վաճառող քաղաքացիների պատճառով հարկային նվազեցում ստանալու համար նա պարտավոր է լրացնել Ձև 3-NDFL հետևյալ ցուցակից փաստաթղթերով.

- բնակարանի վաճառքի և դրա ձեռքբերման պայմանագիր, որը կնքվել և ստորագրվել է երկու կողմերի կողմից.

- վճարման փաստաթղթեր, որոնք հաստատում են այն փաստը, որ Կիրչանովան ստացել է գումար, որը վճարման դեր է խաղում.

- փաստաթղթեր, որոնք ցույց են տալիս այն ժամանակահատվածը, որի ընթացքում Կիրչանովան եղել է անհրաժեշտ բնակելի տարածքի սեփականատերը.

- վկայագիր, որը հաստատում է Անաստասիա Սերգեևնայի ժառանգության մեջ մտնելու իրավունքը և որ նա սեփականատեր է նախկինում ստացած բնակարանի նկատմամբ:

Մեր դիտարկած օրինակում հարկ վճարողը հայտարարում է բնակարան վաճառող քաղաքացիների կողմից գույքի կողմնորոշման նվազեցում ստանալու իր իրավունքը: Այս առաջադրանքն իրականացնելու համար անհրաժեշտ է լրացնել հայտարարագրի 5 էջ: Դիտարկենք դրանք ըստ հերթականության։

Տիտղոսաթերթը լրացնելը հարկատուից լուրջ աշխատանք չի պահանջում, քանի որ այն ինտուիտիվ է նույնիսկ առաջին անգամ տեսնողի համար:

Այն արտացոլում է հարկ վճարողի մասին ստանդարտ տեղեկատվությունը: Դրա լրացումը մենք կքննարկենք մեր կողմից ավելի վաղ նկարագրված օրինակում։

Քայլ 1.Նախ լրացնում ենք «ճշգրտման համար» կոչվող դաշտը։ Այն օգնում է որոշել.

- արդյոք հայտարարությունը ներկայացվում է առաջին անգամ.

- արդյո՞ք դա պարզաբանում է և կրկին ներկայացվում է։

Քանի որ մեր օրինակում Կիրչանովա Անաստասիա Սերգեևնան առաջին անգամ հայտարարում է հարկային նվազեցման իր իրավունքը, մենք այս սյունակում դնում ենք «0» արժեքը:

Քայլ 2Հաջորդը լրացրեք սյունակը, որը ենթադրում է մուտքագրել TIN-ը: Այս համարը կարելի է գտնել հարկային համակարգում ֆիզիկական անձի գրանցման վկայականում։ Այս դաշտում մուտքագրում ենք Կիրչանովա Անաստասիա Սերգեևնայի տվյալները՝ 547523222222։

Նշում! TIN-ը պետք է կրկնվի ձևի յուրաքանչյուր հաջորդ էջում:

Քայլ 3Մենք տեղեկատվություն ենք մուտքագրում «հարկային ժամանակաշրջան» պարբերությունում: Դա ենթադրում է մուտքագրել որոշակի տարվա հետ կապված կոդավորումը: Քանի որ բնակարանը վաճառվել է 2016 թվականին, իսկ ձևը լրացված է 2017 թվականին, անհրաժեշտ է ցանկալի սյունակի ներսում մուտքագրել «34» թվերի համակցությունը։

Քայլ 5Հաջորդը, համապատասխան դաշտում մուտքագրեք կոդը արժեքը՝ կոնկրետ երկիր նշելու համար: Դուք կարող եք դիտել այն Համառուսական դասակարգիչերկրները։ Մեր երկրի կոդը ներկայացված է հետևյալ թվային հաջորդականությամբ՝ 643։ Եթե ազգություն չունեք, ապա անհրաժեշտ դաշտում պետք է մուտքագրեք 999 թվային հաջորդականությունը։

Քայլ 6Այժմ դուք պետք է նշեք այն կատեգորիան, որին պատկանում է Կիրչանովան՝ որպես հարկատու։ Նա գրում է «760» թիվը, և դա վկայում է նրա պատկանելության մասին այն անձանց, ովքեր ընդգրկված են այլոց կատեգորիայի մեջ, որոնք հայտարարագրում են իրենց ստացած եկամուտները և պահանջում գույքահարկի նվազեցում ստանալ։

Քայլ 7Հետևյալ պարբերություններում դուք պետք է մուտքագրեք հարկ վճարողի ընդհանուր անձնական տվյալները, մասնավորապես.

- նրա ազգանունը;

- հայրանունը։

Ոչ մի հապավում չի թույլատրվում, բոլոր տեղեկությունները պետք է մուտքագրվեն անձնագրում նշված տվյալների համաձայն: Օտարերկրացիներն իրավունք ունեն մուտքագրել իրենց լրիվ անունները՝ օգտագործելով լատինական այբուբենը:

Ծննդյան ամսաթիվը նշվում է նաև անձնագրում նշվածով։ Քաղաքացու հիմնական փաստաթղթից տեղեկություններով լրացվում է նաև ծննդյան վայրը։ Մեր օրինակում քաղաքացի Կիրչանովան ապրում է Նովոսիբիրսկ քաղաքում և ծնվել է այնտեղ, հետևաբար, մենք դա նշում ենք փաստաթղթում:

Հարկ վճարողի ինքնությունը հավաստող փաստաթղթի մասին տեղեկատվությանը վերաբերող դաշտը մուտքագրվում է դրանում նշված տեղեկատվության համաձայն: Փաստաթուղթը կարող է լինել ոչ միայն անձնագիր, այնպես որ դրա «զանգերի նշանները» նշելը բավարար չէ, պետք է նաև մուտքագրել դրա տեսակի կոդավորումը: Այն կարելի է գտնել համապատասխան ուղեցույցում: Անձնագրի ծածկագրի հաջորդականությունը կլինի 21։

Հարկ վճարողի կարգավիճակի կետը ենթադրում է մուտքագրել հետևյալ տարբերակներից մեկը.

- բնակիչ - թիվ 1;

- ոչ ռեզիդենտ - թիվ 2.

Բնակիչ է համարվում այն քաղաքացին, ով գտնվում է մեր երկրի սահմաններում նշված ժամկետից 183 օր և ավելի։ Հետհաշվարկը կատարվում է 12 ամսվա ընթացքում, պարտադիր չէ, որ օրացուցային է, սակայն, անընդմեջ հաջորդելով մեկը մյուսի հետևից:

Ով է հարկային ռեզիդենտ Ռուսաստանի Դաշնություն? Սա կօգնի ձեզ պարզել այն: Եկեք նայենք, թե ինչից է կախված հարկային կարգավիճակը, օժանդակ փաստաթղթեր և կարգավորող շրջանակռեզիդենտների և ոչ ռեզիդենտների համար.

«Բնակության վայր» սյունակում մուտքագրում ենք անձնագրում կամ նրա այլ փաստաթղթում գրանցված քաղաքացու պաշտոնական գրանցման հասցեն։ Հասցեն ներառում է հետևյալ տարրերը.

- փոստային ինդեքս;

- կոդավորում, որը թույլ է տալիս որոշել տարածաշրջանը.

- քաղաքի կամ այլ վայրի անվանումը.

- փողոց;

- տան համարը և շենքը, եթե այդպիսիք կան.

- բնակարանի համարը.

Տարածաշրջանի կոդը մեր օրինակի դեպքում կլինի «54»: Թվերի այս հաջորդականությունը վերաբերում է Նովոսիբիրսկի մարզ, որտեղ ապրում է Կիրչանովա Անաստասիա Սերգեևնան։

Խնդրում ենք նկատի ունենալ, որ տարածաշրջանի կոդը համապատասխանում է առաջին հարկ վճարողի TIN համարներին:

Դրանից հետո դուք պետք է մուտքագրեք տեղեկատվություն դրա մասին կոնտակտային հեռախոսհարկ վճարող. Բացի այդ, նույն թերթիկում մուտքագրեք հայտարարագրի ձևի էջերի քանակը, որոնցում մուտքագրվել են տվյալները:

Այստեղ նրանք թվարկում են նաև հայտարարագրի ձևին կից փաստաթղթերը՝ որպես հայտարարագրում մուտքագրված տեղեկատվության հաստատում։ Մեր դեպքում այս փաստաթղթերը կլինեն.

- ստացված աշխատանքի վայրում;

- բնակարանի սեփականության իրավունքը հաստատող վկայականի պատճենը.

- վաճառողի և գնորդի միջև կնքված պայմանագրի պատճենը.

- վճարման փաստաթուղթ կամ փոխանցումը հաստատող բանկային քաղվածք Փողվաճառող;

- այլ փաստաթղթեր:

Վերնագրի էջի ներքևում հարկային նվազեցման վճարողը նշում է լրացման ընթացիկ ամսաթիվը և ստորագրում:

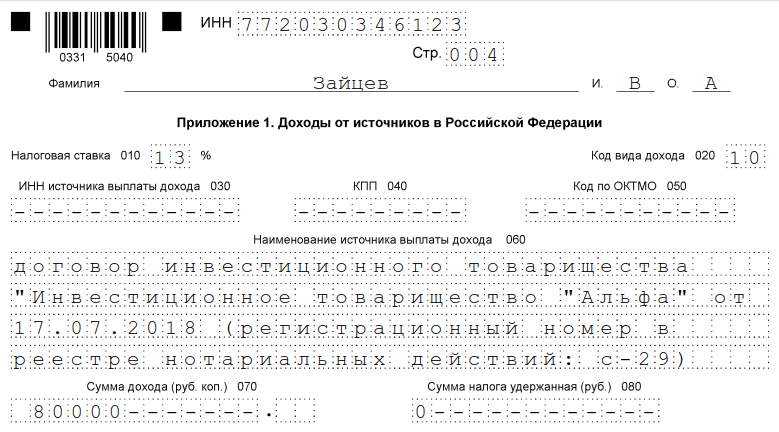

Թերթ «Ա»

Այժմ անհրաժեշտ է մուտքագրել տեղեկատվությունը «Ա» մակագրված թերթիկում՝ արտացոլելով տեղեկատվություն այն եկամուտների մասին, որը Անաստասիա Սերգեևնա Կիրչանովան ստացել է Անդրեյ Ալեքսեևիչ Լիվնևից որպես գնման վճար:

- 020 համարի տողում, որը ցույց է տալիս ստացված եկամտի տեսակը, պետք է նշեք ցանկալի դրամարկղին համապատասխան ծածկագրի հաջորդականությունը։ Բոլոր կոդավորումները տրված են փաստաթղթի հավելվածում, որը կոչվում է «3-NDFL հայտարարագրի լրացման կարգը»: Մեր օրինակում եկամուտը տիկին Կիրչանովայի կողմից որպես ժառանգություն ստացած բնակելի սեփականության օբյեկտի վաճառքի արդյունքում ստացված միջոցներն են, մեզ հարմար է «01» կոդավորումը։

- Հաջորդը, դուք պետք է նշեք միջոցների աղբյուրը, որն այս իրավիճակում բնակարանի գնորդն է: Նախ մուտքագրվում է նրա անունը, ազգանունը և հայրանունը, որոնք մեր դեպքում հնչում են Անդրեյ Ալեքսեևիչ Լիվանովի նման։ Այնուհետև նշված է գնորդի TIN-ը՝ 547523833333 մեր օրինակում։

Թերթ «Ա» - տեղեկատվության մուտքագրման օրինակ

Պետք է նշվի նաև այն մունիցիպալ շրջանի կոդը, որտեղ ապրում է Լիվանովը։ Մեր օրինակում սա կլինի՝ 50701000001:

«Եկամտի ընդհանուր գումարը» անվանումով սյունակում մուտքագրվում է այն գումարը, որը գնորդը վճարել է վաճառողին բնակարանի համար։ Մեր օրինակում այն կկազմի 2 մլն 500 հազար ռուսական ռուբլի։ Սյունակը, որը ենթադրում է հարկվող եկամտի մասին տեղեկատվության մուտքագրում, լրացվում է նույն չափով, որից հանվել է քաղաքացուն հասանելիք հարկային նվազեցումը։ Այսինքն՝ հենվող միլիոնով կրճատում ենք 2 միլիոն 500 հազարը և մեկուկես միլիոնի չափով տվյալներ մուտքագրում տող։

Հարկերի հավաքագրման գումարը հաշվում ենք պարզապես. ստացված հարկվող բազան բազմապատկում ենք 13% դրույքաչափով։ Ստացված գումարը կազմում է 195 հազար ռուբլի։ Պահված հարկի գումարի համար նշում ենք զրո, քանի որ դրա վճարումը դեռ չի կատարվել։

Պահանջվող թերթիկում մուտքագրված բոլոր տվյալները կօգտագործվեն փաստաթղթի երկրորդ բաժնում:

Թերթ «D2»

Քանի որ մեր հերոսուհու ունեցվածքը օրենքով սահմանված երեք տարուց էլ պակաս ժամանակ է, պետք է լրացվի թերթի առաջին մասը՝ «D2» մակնշմամբ։

Տեղեկությունների մուտքագրում «D2» թերթիկում

010 սյունակում կրկին լրացվում է բնակարան վաճառած հարկ վճարողի ստացած եկամտի ընդհանուր գումարը: Մեր դեպքում անհրաժեշտ գումարը կազմել է 2 մլն 500 հազար ռուսական ռուբլի։

Պահանջվող թերթիկի 020 տողում լրացվում է քաղաքացուն հասանելիք հարկային նվազեցման գումարը, որը կազմում է 1 մլն ռուսական ռուբլի։ Եթե վաճառվեր նշված բնակելի տարածքի բաժնետոմսերից միայն մեկը, ապա տվյալները պետք է մուտքագրվեն հետևյալ տողերում.

Այնուամենայնիվ, մեր օրինակում նման պայմաններ չկան, ուստի տողերը մնում են դատարկ:

Թիվ 210 ցուցիչում մուտքագրվում է այս իրավիճակում հարկ վճարողին վճարվող հարկային նվազեցումների ամբողջ գումարը: Դա մեր դեպքում 1 միլիոն ռուբլի է:

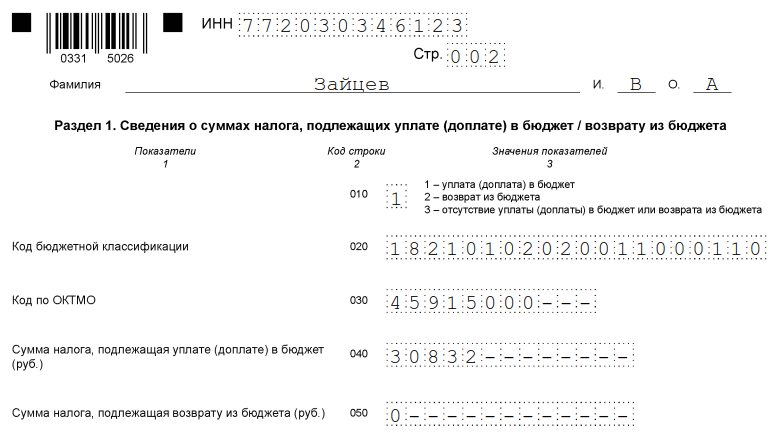

Առաջին բաժին

Առաջին բաժինը ենթադրում է հարկային նվազեցումների չափի նշում, որը պետք է փոխանցվի պետական գանձարան:

Կիրչանովա Անաստասիա Սերգեևնան դրանում մուտքագրում է OKTMO բյուջեի դասակարգման ծածկագիրը, որը կարելի է գտնել հարկային տեսչության կայքում յուրաքանչյուր առանձին դեպքի հասցեում:

Այնուհետև 020 համարի տողում նա նշում է անձնական եկամտի գծով հավաքագրման բյուջետային դասակարգման ծածկագիրը, որը հարմար է իր դեպքում։

040 սյունակում լրացվում է պետական բյուջե վճարման ենթակա հարկի չափի մասին տեղեկատվությունը: Այն, ինչպես վերևում ասացինք, կազմում է 195 հազար ռուսական ռուբլի։

Երկրորդ բաժին

Երկրորդ բաժինը սովորաբար լրացվում է առաջինից առաջ, քանի որ դրանում է հաշվարկվում հարկային բազան և հարկի վճարի վերջնական գումարը, սակայն հոդվածում մենք ներկայացրել ենք այն, որպեսզի ավելի հեշտ վերլուծենք. ստացված տեղեկատվություն.

- Շարունակում ենք նշել տեղեկատվությունը, սկզբում դրանք մուտքագրում ենք 002 բջիջի մեջ: Այստեղ անհրաժեշտ է օրինակի իրավիճակում դնել 3 թիվը, ինչը կնշանակի, որ ստացված եկամուտը պատկանում է այլոց կատեգորիային: Ցանկալի գրաֆիկի այլ տարբերակներ, ինչպիսիք են.

- վերահսկվող օտարերկրյա ընկերությունների շահույթը.

- շահաբաժիններ.

- Հաջորդը գալիս է 010 բջիջը, որում մենք կրկին սահմանում ենք եկամտի ընդհանուր գումարը: Այն կարելի է դիտել թերթիկում «A» մակնշման տակ, քանի որ մենք արդեն նշել ենք այն:

- 030 սյունակում լրացվում է ստացված եկամտի ընդհանուր գումարը, որը ենթակա է հարկման. մեր օրինակում այս արժեքը 2,500,000 ռուբլի է:

- 040 տողը ենթադրում է տեղեկություններ մուտքագրել քաղաքացու հարկային նվազեցման չափի մասին, որը կազմում է 1 միլիոն ռուբլի:

- «Հարկային բազա» անվան տակ տողում լրացվում է ստացված եկամտի և հարկային նվազեցման չափի տարբերությունը։ Այն ավելի վաղ մեր կողմից արդեն հաշվարկվել է, և ընդհանուր առմամբ կազմել է 1 միլիոն 500 հազար ռուբլի։

- Բջջային համարը 070 լրացվում է բազմապատկելով հարկային բազան և ընթացիկ դրույքաչափը 13%, այսինքն, արժեքը հավասար է 195 հազար ռուբլի: Հարկերի հավաքագրման չափը որոշվում է, մինչդեռ գումարը կլորացվում է ռուբլու չափով՝ առանց կոպեկների նշելու։

- Նախկինում Կիրչանովայի ստացած եկամուտից միջոցներ չեն հանվել, հետևաբար 080 խցում պետք է նշվի զրո թիվը։

- 130-րդ տողում նշված արժեքները հաշվարկելու համար անհրաժեշտ է 070 սյունակից հանել 080 բջիջի արժեքը և ստանալ հավելավճարի համար հարկի գումարը, որը մեր դեպքում կկազմի 195 հազար ռուբլի:

![]()

Մեքենա վաճառելիս հայտարարագրի լրացումը՝ հաշվի առնելով դրա գնման ծախսերի հաստատումը

Դիտարկենք ևս մեկ խնդիր մեր կողմից հաստատված նախնական տվյալների հետ՝ օգտագործելով նույն վաճառողի (Անաստասիա Սերգեևնի Կիրչանովա) և նույն գնորդի (Անդրեյ Ալեքսեևիչ Լիվանով) օրինակը։ Միայն այս անգամ գնորդը բնակելի անշարժ գույքի փոխարեն ավտոմեքենա է գնել, որի արժեքը կազմել է 400 հազար ռուսական ռուբլի։ Մեքենան Անաստասիա Սերգեևնային է պատկանում հարկերի հավաքագրումից ազատվելու համար պահանջվող ժամկետից քիչ ժամանակով, հետևաբար նա պարտավոր է վճարել պետական գանձարան։

Հարկ վճարողի նույնականացման համարները մնում են նույնը.

- Իրականացնող կողմի ՀՎՀՀ՝ 547523222222;

- Գնորդի TIN՝ 547523833333:

Հարկային բազան նվազեցնելու համար, որից կհաշվարկվի հարկային վճարը, Կիրչանովան ստուգման է ներկայացնում փաստաթուղթ, որը հաստատում է իր ծախսերը մեքենա գնելիս, այն է՝ պայմանագիր դրա նախորդ սեփականատիրոջ հետ։

Բացի այդ, մեզ հետաքրքրող տարվա համար Կիրչանովան 171 հազար ռուսական ռուբլու չափով աշխատավարձ է ստացել «Լյուտիկ» ՍՊԸ-ի իր աշխատավայրում։ Քաղաքացու եկամուտներից հարկերի գանձումը կատարվել է ժամանակին. Պահպանման տոկոսադրույքը կազմել է 13%: Բոլոր վճարները փոխանցվում են պետական բյուջե։

Վերնագիր

Մեքենա վաճառելիս վերնագրի էջի լրացումն իրականացվում է այնպես, ինչպես նկարագրված է առաջին օրինակում, որտեղ Անդրեյ Ալեքսեևիչ Լիվանովը բնակարան է գնել Կիրչանովա Անաստասիա Սերգեևնայից, այլ ոչ թե մեքենա: Բոլոր նույն արժեքները մուտքագրված են նույն տողերում, քանի որ վերնագրի էջը անմիջական կապ չունի հարկերի հավաքագրման հետ, այն ծառայում է միայն որպես հարկ վճարողի մասին տեղեկություններ մուտքագրելու հարթակ, ով ստացել է եկամուտը:

Թերթիկը նշում է «A»

Այս թերթիկում նշվում են Կիրչանովայի ստացած եկամուտների հետ կապված տեղեկությունները: Ընդ որում, ենթադրվում է ոչ միայն մեքենայի վաճառքից ստացված եկամուտը, այլ նաև աշխատանքի հիմնական վայրում ստացված միջոցները։

Նախևառաջ, պահանջվող թերթիկում անհրաժեշտ է արտացոլել հարկային գործակալի` Կիրչանովայի գործատու կազմակերպությանը վերաբերող տեղեկությունները: Այս իրավիճակում սա «Լյուտիկ» ՍՊԸ-ն է։

Այս կազմակերպության համար «Ա» թերթում պետք է նշվեն հետևյալ տեղեկությունները.

- ընկերության լրիվ անվանումը;

- հարկ վճարողի նույնականացման համարը;

- ընկերության գրանցման պատճառի ծածկագիրը.

Անհրաժեշտ է նաև լրացնել OKTMO-ի կոդավորումը։

Պահանջվող թերթիկի երկրորդ պարբերությունը՝ տող 020, ենթադրում է մուտքագրել քաղաքացի Կիրչանովայի ստացած եկամտի տեսակը։ Կոդավորման իմաստը պետք է գտնել 3-NDFL ձևաթուղթը լրացնելու հրահանգների հավելվածում:

Հիմնական աշխատանքային պայմանագրով ստացված միջոցների համար կոդավորումը նման կլինի «06»:

- ստացված ընդհանուր եկամուտը;

- հարկման ենթակա եկամտի չափը.

Առաջին դեպքում անհրաժեշտ կլինի տեղեկատվություն փնտրել վկայագրում 2-NDFL մակնշման ներքո, որը կարելի է ձեռք բերել աշխատավայրում, հաշվապահական հաշվառման բաժնում: Գտեք դրանում հետևյալ կետերը և կատարեք տեղեկատվության փոխանցումը.

Հաշվարկված և հարկ վճարողից պահված հարկի գումարների հաշվառումն իրականացվում է նաև պահանջվող տեղեկանքի միջոցով: Գտեք դրա մեջ հետևյալ կետերը.

Եվ կատարեք փոխանցումը:

Մեր դեպքում ստացված եկամտի ընդհանուր գումարը կկազմի 171 հազար ռուսական ռուբլի։ Այն նույնպես ենթակա է պահումների՝ հօգուտ պետական գանձարանի։ Հավաքածուի հասանելիք գումարի հաշվարկը պարզ է՝ պետք է 171 հազարը բազմապատկել 13%-ով։ Արդյունքում մենք ստացանք 22 հազար 230 ռուբլի հավասար արժեք։

Այժմ որոշենք ավտոմեքենայի վաճառքից ստացված եկամտի չափը։ Այս եկամտի տեսակի ծածկագիրը պետք է մուտքագրվի 020 բջիջում: Այս դեպքում ծածկագիրը նման կլինի հետևյալ թվերի համակցությանը. .

- մուտքագրեք նրա ազգանունը, անունը, հայրանունը.

- նշեք նրա հարկ վճարողի նույնականացման համարը.

- կոդը քաղաքապետարանը, որին պատկանում է պարոն Լիվնևը բնակության վայրում։

Կիսելևից ստացված եկամուտների չափը կազմում է 400 հազար ռուսական ռուբլի։ Ավտոմեքենա ձեռք բերելու համար քաղաքացի Կիրչանովայի հաստատած ծախսերը կազմել են 300 հազ. Հետևաբար, ստացված եկամտի սյունակը լրացվում է վաճառքի և գնման գումարի տարբերությամբ՝ 100 հազար ռուբլի։

Այժմ հաշվարկում ենք հաշվարկված հարկի չափը։ Դա անելու համար անհրաժեշտ է ստացված 100 հազար գումարը 13%-ով բազմապատկել։ Արդյունքում մենք ստանում ենք 13 հազար ռուբլի: Հարկ չի պահվել, Կիրչանովան ընդհանուր առմամբ գանձարան է փոխանցել 0 ռուբլի։

«D2» նշված թերթիկը

Ստանալ գույքի նվազեցումայն ծախսերի չափով, որոնք կատարվել են մեքենայի գնման համար, անհրաժեշտ է լրացնել պահանջվող թերթիկի առաջին մասը:

Սկզբից, 130 մակնշման տակ գտնվող ցուցիչում մուտքագրվում է քաղաքացի Կիրչանովայի ստացած եկամտի ամբողջ գումարը, որը մեր օրինակում կազմել է 400 հազ.

«D2» թերթիկի ավելի շատ ցուցանիշների լրացում չի պահանջվում, և մենք անցնում ենք հաջորդ բաժնին:

Բաժին թիվ «1»

Առաջին բաժինը լրացնելը հայտարարագրի ձևը լրացնելու աշխատանքի վերջին մասն է, սակայն առաջինը ներկայացնում ենք այս նյութում։

Պարտքի հարկի գումարի սյունակում, որը պետք է վճարվի պետական գանձարան, անհրաժեշտ է մուտքագրել նախկինում ստացված գումարը, որը հավասար է 13 հազար ռուբլու:

Չմոռանաք նույն բաժնում նշել քաղաքապետարանի ծածկագիրը, որի տարածքում կվճարվի հարկերի գանձումը։ Եթե չգիտեք ձեր փնտրած կոդավորումը, կարող եք դրա վերաբերյալ խորհրդատվություն ստանալ հարկային մարմնից, որին պատկանում եք, որտեղ ապրում եք:

OKTMO կոդը կարելի է գտնել նաև Դաշնային հարկային ծառայության կայքում, դրա համար պարզապես մուտքագրեք հասցեն համապատասխան սյունակում:

020 բջիջի համարը լրացվում է անձնական եկամտահարկի բյուջետային դասակարգման ծածկագիրը՝ 182 1 01 02030 01 1000 110: 040 տողում լրացվում է վճարման ենթակա հարկային նվազեցման չափի մասին տեղեկատվությունը: Ինչպես պարզեցինք, դրա չափը կկազմի 13 հազ.

Բաժին թիվ «2»

Հայտարարագրի ձևը ուղղակիորեն լրացնելու այս տարբերակի քննարկումն ավարտենք դրա երկրորդ բաժնի հետ։ Դրանում, ինչպես հիշում եք, մենք հաշվարկում ենք հարկերի հավաքագրման ենթակա բազան և ևս մեկ անգամ որոշում ենք հարկի նվազեցման վերջնական գումարը։

Այսպիսով, ուշադրություն դարձնենք 002 սյունակին, որի մեջ պետք է նշվի, որ մեքենայի վաճառքից ստացված եկամուտը տարբեր է, այսինքն՝ այն չի ստացվել որպես օտարերկրյա հսկողության տակ գտնվող ընկերության շահույթ կամ շահաբաժինների տեսքով։ .

010 տողը ներկայացված է ստացված եկամտի ընդհանուր գումարով, որի գումարը կազմել է 517 ռուբլի (մեքենայի վաճառքից և հիմնական աշխատանքի վայրից ստացված եկամուտը):

Հաջորդիվ մենք որոշում ենք այն գումարը, որը հիմք է հանդիսանում հարկման համար, այսինքն, որի մի մասը ենթակա է փոխանցման պետական գանձարան։ Այն տեղավորվում է 030 տողում և կազմում է 271 հազար ռուբլի (571,000 - 300,000 (հանում)):

271 հազարի 13%-ը կազմում է 35 հազար 230 ռուբլի։ Քանի որ գործատուն, ով հարկային գործակալ է, Կիրչանովայից պահել է 22 հազար 230 ռուբլի, այդ արժեքը պետք է մուտքագրվի 080 տողում։

Սա նշանակում է, որ հարկի ընդհանուր գումարի և պետական գանձարան արդեն վճարված գումարի միջև տարբերությունը, որը կազմում է 13 հազար ռուբլի, ենթակա է վճարման։ Այս տարբերությունը մուտքագրում ենք 130 սյունակում։

Հայտարարագրի ձևի մեջ մուտքագրել վարձավճար ստացված եկամուտների վերաբերյալ տեղեկատվություն

Ներկայացնենք հաջորդ օրինակի նախնական տվյալները. Նույն հերոսուհին՝ Կիրչանովա Անաստասիա Սերգեևնան, վարձով է տալիս բնակարանները։ Նրա վարձակալը՝ Անդրեյ Ալեքսեևիչ Լիվնևը, Կիրչանովային վճարում է 25 հազար ռուսական ռուբլի՝ մեկ ամսվա բնակարանում ապրելու համար։ Պարզվում է, որ քաղաքացի Կիրչանովայի եկամուտը տարվա կտրվածքով կազմել է 300 հազ.

Եթե մեր հերոսուհին եկամուտ է ստացել միայն մեկ աղբյուրից, այսինքն՝ արնեդատոր Լիվնևից, ապա նա պարտավոր է տեղեկատվություն մուտքագրել հայտարարագրի ձևում՝ լրացնելով հետևյալ էջերը.

- վերնագիր;

- առաջին բաժինը;

- երկրորդ բաժինը;

- թերթիկ՝ Ա.

Լրացնելով գլխավոր էջը

Վերնագրի էջն այս դեպքում նույնպես լրացվում է նախկինում նկարագրված մեթոդների նման: Քանի որ այն պարունակում է միայն հայտարարագրի ձևում տեղեկատվություն մուտքագրող հարկ վճարողի տվյալները, դժվար չէ հիշել լրացման հաջորդականությունը:

«A» պիտակով թերթիկ

Այս թերթիկը պարունակում է տեղեկատվություն քաղաքացու ստացած եկամուտների հետ կապված։ Սա նշանակում է, որ այն զբաղվելու է պարոն Լիվնևի վարձավճարով, որը վճարվել է հօգուտ քաղաքացի Կիրչանովայի։

020 թվերի համադրությամբ համարակալված տողը որոշում է եկամտի տեսակը։ Քանի որ ցանկացած գույքի օգտագործման հանձնելու արդյունքում ստացված եկամուտը նշված է 04, պետք է նշել.

Կիրչանովայի ստացած եկամուտների ընդհանուր գումարը կազմել է 300 հազար ռուսական ռուբլի։ Բնակելի տարածքի վարձակալության հանձնումը կարող է իրականացվել կողմերի միջև կնքված համաձայնագրի հիման վրա, որը սահմանում է միջոցների փոխանցման պայմանները և ամբողջությամբ կարգավորում ընթացակարգի մնացած նրբությունները:

Տվյալ դեպքում 040 տերմինը ենթադրում է հարկ վճարողի ստացած եկամտի տարեկան չափի նշում: 070 բջիջը պահանջում է մուտքագրել պահված հարկի գումարը, որն այս իրավիճակում կազմում է 0 ռուբլի, քանի որ հարկը դեռ չի փոխանցվել:

Հաշվարկված հարկը կկազմի 39 հազար ռուսական ռուբլի (300000*13%=39000)։ Ընդհանուր արժեքները փոխանցվում են բնօրինակ թերթի «A» երկրորդ պարբերությանը:

Բաժին առաջին

Առաջին բաժնի լրացումը, ինչպես և նախորդ օրինակներում, հիմնականում նվիրված է պետական գանձարան վճարվող հարկերի հավաքագրման չափի մասին տեղեկատվությանը:

Ուզում ենք ձեր ուշադրությունը հրավիրել այն փաստի վրա, որ այն լրացվում է նաև այն դեպքերում, երբ հարկատուն անհարկի մեծ գումար է վճարել, և նա պնդում է վերադարձնել այդ ավելցուկը։

Սկզբում տեղեկատվությունը մուտքագրվում է մունիցիպալիտետների համառուսաստանյան դասակարգչի կոդային բջիջում: Դրա որոշումը կատարվում է ըստ վճարողի տարածքային գտնվելու վայրի, այսինքն՝ ըստ էության, թե որ տարածքում է նա միջոցներ փոխանցելու պետական գանձարան։

Ձեզ հարմար կոդը կարող եք գտնել հարկային ծառայության կայքում՝ համապատասխան դաշտում մուտքագրելով բնակության հասցեն։ Մուտքագրեք 030 տողում ստացված տվյալները։

02 համարով բջիջը պարունակում է տեղեկատվություն մեր հոդվածում քաղաքացի Կիրչանովայի եկամտի վրա հարկային նվազեցման բյուջետային դասակարգման կոդի մասին: Կարծես հետևյալն է՝ 182 1 01 02030 01 1000 110:

Հարկերի հավաքագրման գումարը, որը ենթակա է փոխանցման պետական գանձարան, կազմում է 39 հազար ռուբլի: Այն պետք է մուտքագրվի 040 բջիջում:

Բաժին Երկրորդ

Այժմ մենք անցնում ենք հայտարարագրի երկրորդ բաժնի լրացմանը: Այն որոշում է հարկերի հավաքագրման ենթակա ֆինանսական բազայի չափը, ինչպես նաև հարկի վերջնական չափը։

Այսպիսով, 002 համարով տողը լցված է տեղեկություններով, թե ինչ տեսակի եկամուտ է ստացել Կիրչանովան։ Քանի որ ֆոնդերը վերահսկվող օտարերկրյա ընկերությունների շահաբաժիններ կամ եկամուտներ չեն, անհրաժեշտ է նշել 3 թիվը, որի նշանակումը սահմանվում է որպես այլ պլանի եկամուտ:

010 տողը ներկայացնում է ստացված միջոցների ընդհանուր գումարը: Ինչպես հիշում ենք օրինակից, մեկ տարվա կտրվածքով այն կազմել է 300 հազ. Քանի որ հայտարարագրի ձևը փոխանցվում է այս դեպքում մեկ տարով, այդ գումարը պետք է նշվի։

Հաջորդ բջիջում՝ 030, մենք կրկնօրինակում ենք 010 տողում մուտքագրված արժեքը։ Այս սյունակը ենթադրում է հարկման ենթակա գումարի նշում:

Եթե վճարողն ունի անձնական եկամտահարկի համար հարկային նվազեցում ստանալու պահանջներ, ապա անհրաժեշտ է լրացնել տող 040: Օրինակում քաղաքացի Կիրչանովան նման իրավունք չունի, հետևաբար, մենք դա բաց ենք թողնում:

060 տողում 300 հազար ռուբլի գումարը ևս մեկ անգամ կրկնօրինակվում է, քանի որ դա ենթադրում է հարկվող գումարի վերջնական որոշում:

Հաջորդ 070 բջիջը պարունակում է հարկային բազան՝ բազմապատկված դրույքաչափով, այսինքն, փաստորեն, այնտեղ գրանցվում է պետական գանձարան փոխանցվելիք հարկային նվազեցման գումարը։ Խոսքը վերաբերում էմոտ 39 հազար ռուբլի:

Քանի որ Կիրչանովայի ստացած միջոցներից նախկինում հարկի պահում չի կատարվել, 080 սյունակում մենք մուտքագրում ենք զրոյի հավասար արժեք։

130 տողով գանձապետարան վճարման ենթակա միջոցները հաշվարկելու համար անհրաժեշտ է ստանալ 070 և 080 տողերի ցուցանիշների տարբերությունը։ Մեր դեպքում հաշվարկի արդյունքը նույնպես հավասար կլինի 39 հազ. գրեք դրանք:

Գույքի նվազեցում ստանալու համար հայտարարագրի ձևում մուտքագրում ենք տեղեկատվություն

Ինչպես բոլոր նախորդ օրինակներում, մենք նախ սահմանում ենք պայմանները:

Կիրչանովա Անաստասիա Սերգեևնան, ով աշխատում է «Լյուտիկ» ՍՊԸ ձեռնարկությունում, եկամուտ է ստացել 171 հազար միավոր ռուսական արժույթի տեսքով՝ մեզ հետաքրքրող հարկային ժամանակահատվածի համար (2016 թ.): Նրա գործատուն, հանդես գալով որպես հարկային գործակալ, հաջողությամբ փոխանցել է նրա եկամտի 13%-ը պետական գանձարան։

Նույն թվականին Անաստասիա Սերգեևնան բնակարան գնեց քաղաքի կենտրոնում։ Գնման գինը կազմել է 2 մլն 500 հազար ռուբլի։ հոկտեմբերի 22-ին 16-ին իր անվամբ տրվել է բնակարանի միակ սեփականատեր լինելու տեղեկանքը։

Բնակարանի շահագործման հանձնումն իրականացվել է համապատասխան ակտի համաձայն՝ կազմված և ստորագրված նույն թվականի հոկտեմբերի 25-ին։

Քանի որ մեր հերոսուհու հայտարարագրի ձևը լրացնելու նպատակը պետական գանձարան վճարած հարկի մասնակի վերադարձն է, որը նա իրավունք ունի պահանջել բնակարան գնելիս, նա պետք է հավաքի փաստաթղթերի որոշակի փաթեթ և կցի այն։ ձևին։ Այն ներառում է.

- վկայագիր 2-NDFL, որը տրվում է անմիջապես գործատուի կողմից (մեր դեպքում դա «Լուտիկ» ՍՊԸ-ն է.

- թղթի պատճենը, որը հաստատում է սեփականատիրոջ (Կիրչանովայի) ցանկալի գույքը տիրապետելու իրավունքը.

- բնակարան վաճառողին, այսինքն՝ շինարարական ընկերությանը վճարումը հաստատող վճարային փաստաթղթի պատճենը.

- սեփականատիրոջ կողմից բնակարանն ընդունելու և կառուցապատողի կողմից շահագործման հանձնելու ակտ:

Վերնագիր

Այս իրավիճակում առաջին էջլրացվում է հարկ վճարողի մասին տեղեկություններով. Մենք ցույց տվեցինք այս ընթացակարգը առաջին օրինակում: Այս տարբերակում այն նույնպես մնում է անփոփոխ։

Թերթիկը նշում է «A»

Պահանջվող թերթիկի տեղեկատվությունը փոխանցվում է 2-NDFL ձևի վկայականից, որը ստացել է տիկին Կիրչանովան աշխատանքի վայրում, որը Լյուտիկ ՍՊԸ ընկերությունն է:

Առաջին հերթին անհրաժեշտ է նշել հարկային գործակալի տվյալները։ Այս ցանկը ներառում է հետևյալ վերնագրերը.

- Լյուտիկ ՍՊԸ-ի գրանցման պատճառի ծածկագիրը.

- հարկային նվազեցումներ վճարողի նույնականացման համարը.

Արդեն ծանոթ 020 տողում, որը ցույց է տալիս ստացված եկամտի տեսակը, մուտքագրում ենք 06 թիվը։ Այն նշանակում է գործատուի և աշխատողի միջև կնքված պայմանագրով ստացված դրամական միջոցները, որոնցից կատարվել են պետական գանձարանին հասանելիք բոլոր պահումները։

Կրկին դիմեք 2-NDFL օգնությանը և 5.1-5.2 պարբերություններից տեղեկատվությունը փոխանցեք սյունակներին՝

- ստացված եկամտի ընդհանուր գումարը.

- հարկվող եկամուտ.

Այս երկու արժեքները կկազմեն 171 հազար ռուբլի, որը քաղաքացի Կիրչանովան ստացել է իր աշխատավայրում մեկ տարվա ընթացքում։

- հարկի ամբողջ գումարը;

- պահված հարկի գումարը.

Քանի որ, ըստ առաջադրանքի պայմանների, լրիվ վճարված միջոցները վճարվել են գանձարան, անհրաժեշտ է գտնել արժեքը և այն նույն չափով գրել վերը նշված երկու տողերում: Այսպիսով, մենք 171 հազարը բազմապատկում ենք անձնական եկամտահարկի դրույքաչափի 13 տոկոսով և ստանում ենք 22 հազար 230 ռուսական ռուբլի։

«D1» նշված թերթիկը

Հայտարարագրի այս մասում արտացոլվելու են այն ծախսերը, որոնք մեր հերոսուհին կատարել է բնակարան գնելիս։

Մենք բացում ենք առաջին կետը և սկսում ենք զգուշորեն մուտքագրել տեղեկատվություն ձեռք բերված գույքի մասին:

- Առաջին հերթին անհրաժեշտ է մուտքագրել կոդը համարը, որը համապատասխանում է ձեռք բերված օբյեկտի տեսակին։ Բնակարանի համար այն նշանակված է «2»: Եթե տուն գնեին, Անաստասիա Սերգեևնան կմտնի սյունակում գտնվող միավոր, եթե սենյակ՝ երեք: Այնուհետեւ դուք պետք է նշեք գույքի սեփականության տեսակը: Այսպիսով, քանի որ Կիրչանովային պատկանում է միայն օբյեկտը, մենք գրում ենք 1 թիվը։

- Հաջորդը նշեք հարկ վճարողի նշանը։ Դրա համար ծառայում է 030 սյունակը: Անաստասիա Սերգեևնան դրանում մուտքագրում է «01» թվերի հաջորդականությունը, քանի որ հենց նա է արտացոլում, որ նվազեցումը կատարվում է սեփականատիրոջ կողմից:

- 040 դաշտն օգտագործվում է հատուկ ձևով նվազեցում ստանալու համար: Այսինքն՝ կենսաթոշակառուները, օրինակ, իրավունք ունեն հարկային նվազեցումը փոխանցել այն հարկման ժամանակաշրջաններին, որոնք նախորդել են հայտարարագրման ձևին։ Քանի որ Կիրչանովան չի պատկանում այս կատեգորիային և մտադիր չէ փոխանցել նվազեցումը, նա պետք է զրո դնի այս դաշտում։

- Հաջորդը, դուք պետք է նշեք մեր երկրի տարածքում գտնվող գույքի հասցեն, որոշեք այն ամսաթիվը, երբ Կիրչանովան պաշտոնապես գրանցվեց որպես բնակարանի սեփականատեր (մեր օրինակում սա հոկտեմբերի 22-ի 16-ն է): Բացի այդ, պահանջվում է մուտքագրել այստեղ պատկանող բաժնետոմսի գումարը (մեր դեպքում դա լրիվ սեփականություն է): Նվազեցման օգտագործման տարվա նշումը՝ ևս մեկ կարևոր կետ, որը պետք է ավարտվի։

- D1 թերթում առաջին անգամ նշվում է նաև կատարված ծախսերի չափը: Այն չի կարող գերազանցել երկու միլիոն ռուսական ռուբլին, քանի որ այդ արժեքը առավելագույնն է օրենքի տառի համաձայն:

Պարզվում է, չնայած այն հանգամանքին, որ Կիրչանովայի գործով բնակարանի արժեքը Ա.Ս. պարզվեց 500 հազար ռուբլով ավելի, տարբերությունն ուղղակի այրվում է։

Քննարկվող թերթիկի երկրորդ բաժնում տիկին Կիրչանովան պետք է կատարի մեր նվազեցման հաշվարկման ընթացակարգը։

Դա անելու համար 2.7 սյունակում ցուցադրվում է ստացված միջոցների ամբողջ գումարը, որը հավասար է 171 հազար ռուբլու: Նույն արժեքը պետք է կրկնվի 2.8 սյունակի համար:

Քանի որ ընթացիկ հարկային ժամանակահատվածում քաղաքացին ստացել է ընդամենը 171 հազար, մնացած 1 միլիոն 829 հազարը փոխանցվում է հաջորդ հարկային ժամանակաշրջանին։ Այս տարբերությունը նշված է 2.10 պարագրաֆում:

Առաջին բաժին

Այս բաժնում ևս մեկ անգամ պետք է նշենք հարկի չափը, որը պետք է փոխանցվի պետական բյուջե։ Սկզբում մենք կրկին նշում ենք այն տարածքի OKTMO կոդավորումը, որի շրջանակներում մեր հերոսուհին պետական գանձարան կվճարի հարկային վճարը։ Որտեղ գտնել դրա մասին տեղեկատվություն, մենք բազմիցս նշել ենք վերևում: Կարող եք գնալ հարկային ծառայության կայք կամ ուղղակիորեն նայել հենց դասակարգիչին: Այնուամենայնիվ, այն շատ ավելի արագ կլինի օգտագործելու համար մասնագիտացված ծառայությունառաջին տարբերակից.

Տող 020-ը պարունակում է տեղեկատվություն բյուջեի դասակարգման ծածկագրի վերաբերյալ: Մեր օրինակի համար դա կլինի 182 1 01 02030 01 1000 110:

060 սյունակը ենթադրում է մուտքագրել պետական բյուջեից վերադարձվող հարկի գումարը։ Քանի որ այս տարի Կիրչանովան իր աշխատավայրում ստացել է 171000 ռուբլի, իսկ դրանից 22230 ռուբլի վճարել պետական գանձարան, այդ գումարը պետք է մուտքագրվի դատարկ խցերում։

Երկրորդ բաժին

Այժմ անհրաժեշտ է որոշել հարկային նվազեցման ենթակա ֆինանսական բազայի չափը։ Դրա համար մենք օգտագործում ենք հետևյալ տողերը.

- 010 – ընդհանուրստացված միջոցներ;

- 030 - բոլոր միջոցները, որոնք ենթակա են հարկման:

Նույն ցուցանիշը մուտքագրվելու է յուրաքանչյուր սյունակում, որը կկազմի տարեկան 171 հազար եկամուտ, որը ստանում է մեր հերոսուհին աշխատանքի վայրում։

040 խցում փոխանցվում է նաև քաղաքացու ստացած եկամուտների թիվը, որով նվազեցվում է հարկային բազան։

030 և 040 տողերի ցուցիչների միջև տարբերությունը զրոյական ռուբլի է, հետևաբար այս թվով լրացվում է հարկային բազայի 060 սյունակը: Նույն արժեքը նշված է հաջորդ տողում՝ 070:

080 տողում մուտքագրված է հարկի գումարը, այն, ինչպես հիշում եք, 22 հազար 230 ռուսական ռուբլի է։ 140 բջիջի համար տեղեկատվություն ստանալու համար անհրաժեշտ է գտնել 080 և 070 սյունակների ցուցիչների տարբերությունը: Մեր դեպքում այն կկազմի 0 ռուբլի: Սա նշանակում է, որ վճարողն իրավունք ունի վերադարձնել պետական բյուջեից, որի գումարը կազմում է 22 հազար 230 ռուբլի:

Ամփոփելով

Ինչպես տեսնում եք, նույնիսկ անփորձ հարկ վճարողները կարող են տեղեկատվություն մուտքագրել 3-NDFL հայտարարագրի ձևաթղթում, և նրանք կգործեն զուտ ինտուիտիվ: Ձևը մշակվել է Դաշնային հարկային ծառայության մասնագետների կողմից այնպես, որ քաղաքացիները ժամանակ չկորցնեն՝ ուսումնասիրելով հայտարարագրի ձևը լրացնելու կանոնները, այլ կարճ ժամանակում կարողանան հաղթահարել առաջադրանքը:

Խնդրում ենք նկատի ունենալ, որ այս հոդվածում մենք չենք դիտարկել հայտարարագրի ձևը լրացնելու բոլոր դեպքերը: Հարկատուների կյանքում տարբեր իրավիճակներ են առաջանում, հետևաբար փոխվելու են նաև լրացման ենթակա թերթիկները։

Պարզաբանում պահանջող յուրաքանչյուր իրավիճակում դուք իրավունք ունեք խորհրդակցել մասնագետների հետ թեժ գիծԴաշնային հարկային ծառայություն. Խորհուրդ ենք տալիս գնալ ամենապարզ ճանապարհով և ներբեռնել պաշտոնականից էլեկտրոնային ռեսուրսսպասարկում է մասնագիտացված ծրագիր, որով դուք կարող եք լրացնել 3-անձնական եկամտահարկի հայտարարագիրը՝ առանց տարակուսելու, թե որ տեղեկատվությունը որտեղ է տեղավորվում: Այս ծրագրի հիմնական դրական առանձնահատկությունն անգամ աշխատանքի պարզեցված մեթոդը և ժամանակի ծախսերի լուրջ կրճատումը չէ, այլ այն, որ լրացման արդյունքների հիման վրա այն ինքնուրույն ստեղծում է հայտարարագրի ձև, անհրաժեշտ տվյալները տեղադրում համապատասխան սյունակներում: և պատրաստի ձևը ուղարկում է տպելու: Խորհուրդ ենք տալիս ուշադրություն դարձնել դրա վրա։

Եթե դեռ որոշել եք լրացնել ավանդական մեթոդը, ուշադիր ուսումնասիրեք մեր հոդվածը և վստահ եղեք, որ ամեն ինչ կստացվի:

Տեսանյութ - Ինչպես 5 րոպեում լրացնել 3 անձնական եկամտահարկի հայտարարագիր

համար դիմումին գույքահարկի նվազեցումդուք պետք է կցեք բնակարան գնելու մասին պայմանագրի պատճենը, բնակարանի սեփականության իրավունքի մասին փաստաթղթի պատճենը կամ բնակարանը հարկ վճարողին հանձնելու մասին ակտը: Բացի այդ, անհրաժեշտ է կցել վճարման փաստաթղթեր, որոնք կատարվում են համապատասխան ձևով և որոնք հաստատում են հարկ վճարողի կողմից միջոցների վճարումը, օրինակ՝ տարածքների վերանորոգման կամ վարկի տոկոսների վճարման համար, եթե այդ ծախսերը նույնպես կան. նվազեցվող (վարկային պատվերների անդորրագրեր, Բանկային քաղվածքներգնորդի հաշվից վաճառողի հաշվին գումար փոխանցելու, ապրանքային և դրամական մուտքեր, գործում է ֆիզիկական անձանցից նյութեր գնելու վերաբերյալ՝ դրանցում նշելով վաճառողի հասցեն և անձնագրային տվյալները և այլ փաստաթղթեր):

- Բնակարանի գնման ծախսերի գույքահարկի նվազեցման դիմումի ձևը.

- Ինչպես ստանալ հարկային նվազեցում բնակարան և այլ բնակարան ձեռք բերելու համար:

Լրացման հայտարարագրի նմուշ 3 Անձնական եկամտահարկի.

Լրացնելիս հարկային հայտարարագիր 2015 թվականի անձնական եկամտահարկի համար (ձև 3-NDFL) խորհուրդ ենք տալիս օգտագործել «Հայտարարություն 2015» ծրագիրը, որը կարելի է անվճար ներբեռնել Ռուսաստանի Դաշնային հարկային ծառայության կայքում: Ավելին կարդացեք այստեղ:

«Հռչակագիր 2015» ծրագիրը տեղադրված է նաև Ռուսաստանի Դաշնային հարկային ծառայության Գլխավոր հետազոտական հաշվողական կենտրոնի (GNIVTs) կայքում (www.gnivc.ru) «Ծրագրային ապահովում» խորագրի «Հայտարարություններ» բաժնում։

Նախնական տվյալներ. Լիվանովա Նատալյա Միխայլովնան (TIN 772455555555) 2015 թվականին եկամուտ է ստացել «Իզմաիլովո» ՍՊԸ-ից Park-ից 171,000 ռուբլու չափով: Անձնական եկամտահարկը պահվում է գործատուի կողմից 13 տոկոս դրույքաչափով և ամբողջությամբ փոխանցվում է բյուջե։

2015 թվականին Ն.Մ. Լիվանովան կատարել է ֆիզիկական անձից բնակարան ձեռք բերելու ծախսեր 2 500 000 ռուբլու չափով, սեփականության վկայականը տրվել է Ն.Մ. Լիվանովի 22.10.2015թ., բնակարանի ընդունման եւ փոխանցման ակտը տրվել է 25.10.2015թ.

220-րդ հոդվածի 1-ին կետի 2-րդ ենթակետով նախատեսված բնակարան ձեռք բերելու ծախսերի համար գույքահարկի նվազեցում ստանալու համար. հարկային կոդըՌուսաստանի Դաշնություն (այսուհետ՝ օրենսգիրք) Ն.Մ. Լիվանովան պետք է 2015 թվականի հարկային հայտարարագրին կցել հետևյալ փաստաթղթերը.

1. հարկային գործակալից ստացված եկամուտը հաստատող փաստաթղթեր.

2. Բնակարանի ձեռքբերման արժեքի գույքահարկի նվազեցում ստանալու համար անհրաժեշտ փաստաթղթեր.

Բնակարանի սեփականության իրավունքի 2015 թվականի հոկտեմբերի 22-ի վկայականի պատճենը՝ 1 էջ;

Ն.Մ.-ին վճարումը հաստատող փաստաթղթերի պատճենները. Լիբանանյան դրամական միջոցները բնակարանի վաճառողին ամբողջությամբ՝ անդորրագիր 1 էջում;

Բնակարանի ընդունման եւ փոխանցման 25.10.2015թ.-ի ակտի պատճենը՝ 1 էջ.

ՎԵՐՆԱԳԻՐ

Հարկային հայտարարագրի տիտղոսաթերթը, որը բաղկացած է մեկ էջից, լրացնելիս արտացոլեք ընդհանուր տեղեկությունհարկ վճարողի մասին.

Հարկային հայտարարագրի տիտղոսաթերթում (տե՛ս նկար 2) «Ճշգրտման համար» դաշտում մուտքագրվում է 0 թիվը, քանի որ Ն.Մ. Լիվանովան 2015 թվականի եկամուտների վերաբերյալ ներկայացվում է առաջին անգամ.

«TIN» կետում նշվում է հարկ վճարողի` ֆիզիկական անձի նույնականացման համարը, որը նշված է Ռուսաստանի Դաշնության հարկային մարմնում այս անձի հարկային գրանցումը հաստատող փաստաթղթում: Եթե հարկ վճարողը չունի ՀՎՀՀ, ապա այս ռեկվիզիտը չի լրացվում։ Մեր օրինակում մենք գրում ենք Լիվանովա Ն.Մ.-ի TIN-ը: 7724555555. Հայտարարագրի բոլոր հաջորդ թերթերում լրացվում է նաև «TIN» դաշտը:

«Հարկային ժամանակաշրջան (ծածկագիր)» պարբերությունում արդեն մուտքագրված է 34 համարը՝ սա հարկային ժամանակաշրջանի ծածկագիրն է (2015), այնուհետև նշվում է հաշվետու հարկային ժամանակաշրջանը՝ 2015 թ.

«Ներկայացված է հարկային մարմնին (ծածկագիր)» դաշտում մուտքագրվում է այն հարկային մարմնի քառանիշ համարը, որում հարկ վճարողը հաշվառված է հարկում։ Մեր օրինակում, 7724, որտեղ 77-ը տարածաշրջանի ծածկագիրն է (Մոսկվա), 24-ը հարկային մարմնի համարն է (համընկնում է Լիվանովայի N.M. TIN-ի առաջին չորս նիշերի հետ):

Երկրի կոդը դաշտն է թվային կոդըերկիրը, որի քաղաքացին է տվյալ անձը. Երկրի կոդը նշվում է աշխարհի երկրների համառուսական OK (MK (ISO 3166) 004-97) 025-2001 (կամ OKSM դասակարգիչ) դասակարգչի համաձայն: Եթե անձը քաղաքացիություն չունի, «Երկրի կոդը» դաշտում նշվում է այն երկրի կոդը, որը տվել է նրա ինքնությունը հաստատող փաստաթուղթը: Օրինակ՝ 643 կոդը Ռուսաստանի ծածկագիրն է, 804 կոդը՝ Ուկրաինայի։ Եթե ֆիզիկական անձը քաղաքացիություն չունի, ապա նշվում է 999 ծածկագիրը։

«Հարկ վճարողի կատեգորիայի ծածկագիր» դաշտը լրացվում է Անձնական եկամտահարկի հարկային հայտարարագրի լրացման կարգի (այսուհետ՝ Կարգ) Հավելված 1-ում տրված տեղեկատուի հիման վրա: Ն.Մ. Լիվանովան հայտարարագրում նշում է հարկ վճարողի ծածկագիրը՝ 760. «օրենսգրքի 227.1-ին և 228-րդ հոդվածներին համապատասխան եկամուտ հայտարարող մեկ այլ ֆիզիկական անձ, ինչպես նաև օրենսգրքի 218-221-րդ հոդվածների համաձայն հարկային նվազեցումներ ստանալու նպատակով, կամ մեկ այլ նպատակ»:

«Ազգանուն», «անուն», «հայրանուն» պարբերություններում նշվում է անհատ հարկ վճարողի ազգանունը, անունը և հայրանունը՝ առանց հապավումների՝ անձը հաստատող փաստաթղթին համապատասխան: Օտարերկրյա անձանց համար թույլատրվում է գրել լատինական այբուբենի տառեր օգտագործելը։

Միջին անունը կարող է բացակայել, եթե այն նշված չէ հարկ վճարողի ինքնությունը հաստատող փաստաթղթում:

«Ծննդյան ամսաթիվ» կետում ծննդյան ամսաթիվը (օր, ամիս, տարի) նշվում է արաբական թվերով հաջորդաբար գրելով տվյալները, օրինակ՝ 01/01/1977, որտեղ 01-ը օրն է, 01-ը՝ ամիսը, 1977 թվականը ծննդյան տարի է։

«Ծննդյան վայր» դաշտը լրացվում է անձը հաստատող փաստաթղթին համապատասխան: Մեր օրինակում՝ Մոսկվա։

«Նույնականացման փաստաթղթի մասին տեղեկություններ» վերնագրի տակ գտնվող դաշտերը լրացվում են համապատասխան փաստաթղթի հիման վրա: Այս դեպքում «Փաստաթղթի տիպի կոդը» ընտրվում է փաստաթղթերի կոդերի գրացուցակից, որը 3-NDFL լրացնելու կարգի Հավելված թիվ 2 է: Ռուսաստանի Դաշնության քաղաքացու անձնագրում կա ծածկագիր՝ 21։

«Հարկ վճարողի կարգավիճակը» պարբերությունում նշվում է ֆիզիկական անձի՝ հարկ վճարողի կարգավիճակը: Միևնույն ժամանակ, թիվ 1-ը մուտքագրվում է Ռուսաստանի Դաշնության հարկային ռեզիդենտների կողմից (այսինքն՝ ֆիզիկական անձինք, ովքեր փաստացի գտնվում են Ռուսաստանի Դաշնության տարածքում առնվազն 183 օրացուցային օր 12 անընդմեջ ամիսների ընթացքում): Ռուսաստանի Դաշնության հարկային ոչ ռեզիդենտներ չհանդիսացող ֆիզիկական անձինք «Հարկ վճարողի կարգավիճակ» դաշտում մուտքագրում են թիվ 2-ը:

«Հարկ վճարողի բնակության վայրը» վերնագրի տակ գտնվող դաշտերում նշվում է հարկ վճարողի մշտական բնակության վայրի ամբողջական հասցեն՝ նրա անձը հաստատող փաստաթղթի կամ բնակության վայրի հասցեն հաստատող այլ փաստաթղթի հիման վրա:

Հասցեի տարրերն են՝ «Փոստային ինդեքս», «Տարածքային կոդ», «Թաղամաս», «Քաղաք», « Տեղայնություն», «Փողոց», «Տուն», «Շենք», «Բնակարան»։ Եթե չգիտեք ձեր ցուցանիշը, ապա այստեղ կարող եք կարդալ, թե ինչպես կարելի է պարզել ինդեքսն ըստ հասցեի։

«Տարածաշրջանային ծածկագրերը» Ռուսաստանի Դաշնության սուբյեկտի ծածկագիրն է, որի տարածքում անհատն ունի բնակության վայր: Տարածաշրջանի կոդը ընտրվում է «Տարածաշրջանային ծածկագրեր» գրացուցակից (Կարգի հավելված թիվ 3) (համընկնում է Լիվանովա Ն.Մ.-ի TIN-ի առաջին երկու թվանշանների հետ):

Բացի հարկ վճարողի մասին տեղեկություններից, տիտղոսաթերթում նշվում են հայտարարագրի լրացված էջերի ընդհանուր թիվը և դրան կից փաստաթղթերի քանակը (դրանց պատճենները): Այս դեպքում հարկ վճարողը կամ նրա ներկայացուցիչն իրավունք ունի կազմել նման փաստաթղթերի գրանցամատյան և այն կցել հայտարարագրին: Մեր օրինակում 4 թերթի վրա կցված են օժանդակ փաստաթղթեր (վկայական 2-NDFL, բնակարանի վկայականի պատճենը, անդորրագրի պատճենը, բնակարանի ընդունման և փոխանցման ակտի պատճենը):

Հայտարարագրի յուրաքանչյուր լրացված էջի ներքևում հարկ վճարողը կամ նրա ներկայացուցիչը դնում է իր ստորագրությունը և ստորագրման ամսաթիվը:

Եթե հայտարարագիրը ստորագրված է հարկ վճարողի օրինական կամ լիազոր ներկայացուցչի կողմից, ապա դրան պետք է կցվի տվյալ անձի լիազորությունները հաստատող փաստաթղթի պատճենը:

Թերթ Ա-ն լրացվում է 2015 թվականի համար 2-NDFL ձևով վկայագրի հիման վրա, որը ստացել է Լիվանովա Ն.Մ. իրենց աշխատանքի վայրից - Իզմայիլովո ՍՊԸ-ի Պարկից (տես Նկար 2):

3-NDFL հայտարարագրի «Ա» թերթում «Իզմաիլովո» ՍՊԸ-ից ստացված եկամուտների մասին տեղեկատվությունը (դա հարկային գործակալ է) նշելիս անհրաժեշտ է արտացոլել հարկային գործակալի տվյալները (անունը, TIN / KPP), ինչպես նաև լրացնել. «OKTMO Code» դաշտում, որի արժեքը պետք է համապատասխանի Վկայագրի «OKTMO Code» դաշտի 1.3 կետի ցուցիչին 2-NDFL ձևով (այս վկայագրի օրինակը ներկայացված է Նկար 1-ում):

020 տողում՝ եկամտի տեսակի ծածկագիր, պետք է նշեք կոդը գրացուցակից՝ եկամտի տեսակների կոդերը, որը տրված է 3-NDFL լրացնելու կարգի Հավելված 3-ում: Քանի որ գործատուն Լիվանովայի համար է Ն.Մ. հարկային գործակալ, այսինքն. նա դրա համար փոխանցում է եկամտահարկը, ինչպես վկայում է 2-NDFL վկայագիրը (այս վկայագրի օրինակը ներկայացված է Նկար 1-ում), այնուհետև մենք սահմանում ենք եկամտի տեսակների ծածկագիրը - 06 - «Աշխատանքի հիման վրա ստացված եկամուտը. (քաղաքացիական իրավունք) պայմանագիրը, որից պահվում է հարկային գործակալը:».

Եկամտի ընդհանուր գումարը և հարկվող եկամտի չափը պետք է փոխանցվեն պարբերություններից: 5.1 և 5.2 Վկայականներ 2-NDFL ձևով: Հաշվարկված և պահված հարկի գումարները փոխանցվում են պարբերություններից: 5.3 և 5.4.

«Park in Izmailovo» ՍՊԸ-ից ստացված եկամտի ընդհանուր գումարը կազմում է 171,000 ռուբլի, հարկվող եկամտի չափը, 171,000 ռուբլի: Հարկի գումարը կազմել է 22230 ռուբլի։ (171,000 ռուբլի x 13%), պահված հարկի գումարը նույնպես 22,230 ռուբլի է:

Ա թերթի վրա ստացված տվյալները այնուհետև կգնան Բաժին 2

Բնակարանի ձեռքբերման ծախսերը նշված են D1 թերթիկում (տե՛ս նկար 4):

Թերթիկը D1 լրացնելով Լիվանովա Ն.Մ. սկսվում է 1-ին կետից, որտեղ նշվում է օբյեկտի մասին տեղեկատվությունը` այն օբյեկտի անվանման ծածկագիրը, որի համար պահանջվում է նվազեցում, լրացվում է օբյեկտների անվանումների տեղեկատու ծածկագրի հիման վրա, որը Հավելված թիվ է: 5 հայտարարագիրը լրացնելու կարգին (ծածկագիր 1 - բնակելի շենք, ծածկագիր 2 - բնակարան, ծածկագիր 3 - սենյակ և այլն);

Օբյեկտի սեփականության տեսակը (թիվ 1 ամրագրված է, եթե օբյեկտը ձեռք է բերվել հարկ վճարողի կողմից միանձնյա սեփականության իրավունքով, թիվ 2-ը` ընդհանուր բաժնետիրական սեփականություն, թիվ 3-ը` ընդհանուր համատեղ սեփականություն, 4-ը` եթե գույքը ձեռք է բերվել անչափահաս երեխայի համար. );

030 դաշտում հարկ վճարողի նշանը նշվում է գույքահարկի նվազեցում հայտարարող անձանց տեղեկատու ծածկագրերից, որը տրված է 3-NDFL լրացնելու կարգի հավելված 3-ում:

Օրինակ՝ 01 ծածկագիրը նշվում է օբյեկտի սեփականատիրոջ կողմից նվազեցում ստանալու դեպքում, ծածկագիրը՝ 02՝ օբյեկտի սեփականատիրոջ ամուսնու կողմից և այլն։ Լիվանովի օրինակով Ն.Մ. սեփականատերն ինքն է, ուստի մենք տեղադրեցինք կոդը՝ 01։

040 դաշտում «նվազեցումը հայտարարված է Ռուսաստանի Դաշնության հարկային օրենսգրքի 220-րդ հոդվածի 10-րդ կետով սահմանված կարգով» միավորը դրվում է կենսաթոշակ ստացող հարկ վճարողների կողմից, որոնց գույքահարկի նվազեցումները կարող են փոխանցվել նախորդ հարկային ժամանակաշրջաններին:

Քանի որ Լիվանովա Ն.Մ. թոշակառու չէ և իր պահումը փոխանցում է ավելիին վաղ շրջան, ապա այս դաշտում նա դնում է - 0:

Օբյեկտի հասցեն Ռուսաստանի Դաշնությունում. ինչպես նաև տեղեկատվություն կատարված ծախսերի մասին.

Բնակարանի սեփականության իրավունքի գրանցման ամսաթիվը. Մեր օրինակում բնակարանի սեփականության իրավունքի վկայականը ստացել է Ն.Մ. Լիվանովա 22.10.2015;

Բաժնետոմս սեփականության մեջ;

Տարին, երբ սկսեց օգտագործվել հարկային վարկը.

Տարին, որի համար տրվում է հարկային նվազեցում.

Բնակարանի ձեռքբերման համար փաստացի կատարված ծախսերի չափը, բայց ոչ ավելի, քան 2,000,000 ռուբլի:

Պետք է նկատի ունենալ, որ օրենսգրքի 220-րդ հոդվածի 1-ին կետի 2-րդ ենթակետի հիման վրա բնակարան ձեռք բերելու արժեքի գույքահարկի նվազեցման առավելագույն չափը կազմում է 2,000,000 ռուբլի:

Այսինքն՝ բնակարանի համար վճարելով 2 500 000 ռուբլի՝ Ն.Մ. Լիվանովան իրավունք ունի պահանջել գույքահարկի նվազեցում ոչ ավելի, քան 2,000,000 ռուբլի.

Մեր օրինակում նվազեցման կիրառման տարին 2015 թվականն է, սեփականության իրավունքում մասնաբաժինը 100% է, այսինքն. որպես կոտորակ 1/1 է։ Այնուամենայնիվ, 1.10 ենթակետը ենթակա չէ լրացման այն հարկ վճարողների կողմից, ովքեր առաջին անգամ դիմում են հարկային մարմիններին անշարժ գույքի օբյեկտի (օբյեկտների) ձեռքբերման ծախսերի համար գույքահարկի նվազեցման համար, որոնց վերաբերյալ գույք ստանալու իրավունքը հաստատող փաստաթղթեր: Հարկերի նվազեցումը թվագրված է 2015 թվականի հունվարի 1-ից: Մեր օրինակում Ն.Մ.-ից բնակարան ձեռք բերելու փաստաթղթերը. Լիվանովան թվագրված է 2015 թվականի նոյեմբերին, ուստի նա չի լրացնում 1.10 ենթակետը: Եթե բնակարանի համար փաստաթղթերը տրվել են, օրինակ, 2013 թվականին, ապա այս դաշտում նա պետք է նշի 1/1 կոտորակը:

(Ճիշտ կոտորակը նշված է հետևյալ կերպ. համարիչը նշվում է առաջին վանդակից սկսած, իսկ դատարկ բջիջներում կա գծիկ, նմանապես հայտարարը): Բնակարանի ձեռքբերման համար փաստացի կատարված ծախսերի գումարը կազմում է 2 500 000 ռուբլի, սակայն գույքահարկի նվազեցման համար ենթադրվում է 2 000 000 ռուբլի։

Այնուհետև D1 թերթի 2-րդ բաժնում Լիվանովա Ն.Մ. պետք է հաշվարկի գույքահարկի նվազեցման չափը.

p.p.-ում 2.7 թերթ D1 Լիվանովա Ն.Մ. ցույց է տալիս ստացված եկամտի ընդհանուր գումարը, որը փոխանցվում է A թերթի 080 ցուցիչից՝ 171,000 ռուբլի:

p.p արժեքը 2,7-ով պակաս բնակարանի ձեռքբերման փաստաթղթավորված ծախսերի չափից, որի դիմաց Ն.Մ. Լիվանովան կարող է պահանջել գույքի նվազեցում 2015 թվականի հայտարարագրի համաձայն (171,000 ռուբլի:< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

Բնակարանի ձեռքբերման ծախսերի մնացած գումարը՝ 1 829 000 ռուբլի, փոխանցվում է հաջորդ հարկային ժամանակաշրջանին։ (2,000,000 ռուբլի - 171,000 ռուբլի): Այս արժեքը արտացոլված է p.p. 2.10 թերթ D1.

Այժմ անցնենք 2-րդ բաժնի լրացմանը, որտեղ հաշվարկում ենք հարկային բազան և 13% դրույքաչափով հարկվող եկամտի վրա բյուջե վճարվող հարկի (հավելավճար) ընդհանուր գումարը (բյուջեից վերադարձվող) (տե՛ս Գծապատկեր 5): Այստեղ Ն.Մ. Լիվանովան նշում է.

010 տողում - եկամտի ընդհանուր գումարը 171,000 ռուբլի;

030 տող - հարկման ենթակա եկամտի ընդհանուր գումարը, 171,000 ռուբլի:

«Հարկային բազան նվազեցնող ծախսերի և հարկային նվազեցումների չափը» (տող 040) 4-րդ կետի ցուցիչի արժեքը փոխանցվում է D1 թերթի 2.8 կետից՝ 171,000 ռուբլի:

Այս դեպքում 2-րդ բաժնի 030 տողի ցուցիչը հավասար է 040 տողի ցուցիչին:

Համապատասխանաբար, 060 «Հարկային բազա» տողում գրանցվում է ստացված տարբերությունը 0 ռուբլու չափով։

070 տողը հաշվարկվում է 060 (0 ռուբլի) տողը 13%-ով բազմապատկելով, ստանում ենք 0 ռուբլի:

Թերթ Ա-ի 100 ցուցիչի արժեքը (22230 ռուբլի) փոխանցվում է 080 տողին

140 տողի արժեքը (բյուջեից վերադարձվող հարկի գումարը) հաշվարկելու համար անհրաժեշտ է 080 տողից (22230 ռուբլի) հանել 070 տողի արժեքը (0 ռուբլի): Բյուջեից վերադարձվող հարկի գումարը ստանում ենք 22230 ռուբլու չափով։

Հարկային հայտարարագրի կատարումն ավարտվում է «Տեղեկություն բյուջե վճարման ենթակա հարկերի (հավելավճար) գումարների մասին / բյուջեից վերադարձվող» բաժին 1-ում լրացնելով:

Ն.Մ. Լիվանովան 1-ին բաժնում արտացոլում է բյուջեից վերադարձվող հարկի գումարը՝ համաձայն բյուջեի դասակարգման կոդի և OKTMO ծածկագրի (տես Գծապատկեր 6):

«OKTMO ծածկագիր» պարբերությունում նշվում է վարչատարածքային կազմավորման ծածկագիրը, որի տարածքում իրականացվում է հարկի վճարում (լրացուցիչ վճարում): OKTMO կոդի իմաստը պարունակվում է «Մունիցիպալիտետների տարածքների համառուսաստանյան դասակարգիչում (OKTMO)»: OKTMO կոդի մասին տեղեկատվությունը կարելի է ստանալ հարկային մարմնից հարկային գրանցման վայրում: Մեր օրինակում Ն.Մ. Լիվանովան հայտարարագիր է ներկայացնում իր բնակության վայրում, և նա ապրում է Մոսկվայի Սոկոլնիկի թաղամասում, որի OKTMO ծածկագիրը 45315000 է։

Այս բաժնի 020 տողում նշվում է անձնական եկամտահարկի BCC 182 1 01 02030 01 1000 110 (ինչպես պարզել հարկային CBC 3-անձնական եկամտահարկի համար), տող 060 - բյուջեից վերադարձվող հարկի գումարը, 22230 ռուբլի։

Ծրագրային հայտարարագիր, անհատների համար լրացման հրահանգներ.

Գրեթե յուրաքանչյուր մարդ ունենում է մի պահ, երբ նա պետք է հարկային գրասենյակ ներկայացնի 3-NDFL հայտարարագիր:

Անկախ նրանից՝ դուք վաճառել եք մեքենա, բնակարան կամ այլ գույք, կամ ստացել եք լրացուցիչ եկամուտ, որը կապված չէ ձեր հիմնական աշխատանքի վայրի հետ, ձեզանից պահանջվում է ներկայացնել 3-NDFL հայտարարագիր:

Նաև բնակարան գնելիս յուրաքանչյուր անձ ունի օրինականորեն ամրագրված հնարավորություն ստանալու հարկային նվազեցում` խնայելով անձնական եկամտահարկի վճարման վրա: Բայց դրա համար նորից պետք է 3-NDFL հայտարարագիր ներկայացնել: Եվ մենք արդեն շահագրգռված ենք այս հայտարարագրի ճիշտ լրացման և ներկայացման հարցում։

Դուք որոշել եք, որ անհրաժեշտ է ներկայացնել 3-NDFL հայտարարագիր: Եվ այստեղ երկու ճանապարհ կա. Առաջին ճանապարհն է գնալ կազմակերպություն, որը լրացնում է այս հայտարարագրերը, վճարում է նրանց աշխատանքի համար և ստանում պատրաստի 3-NDFL հայտարարագիր:

Եվ կա երկրորդ ճանապարհ՝ ամեն ինչ ինքներդ արեք։ Հարկային հայտարարագիրը լրացնելու հարցում օգնություն կգտնեք մեր հոդվածում:

Հարգելի ընթերցողներ.Եթե դուք չեք գտել մեր կայքում անհրաժեշտ տեղեկատվությունկոնկրետ հարցի վերաբերյալ, հարցրեք այն առցանց հեռախոսով.

Նաև ստացեք անվճար իրավաբանական օգնություն:մեր կայքում. Ձեր հարցը ձեզ երկար սպասեցնել չի տա:

Այստեղ դուք կարող եք մտածել, որ 3-անձնական եկամտահարկի հայտարարագիրը լրացնելը դժվար է, պարզ չէ, որ դուք երբեք դա չեք արել և հաստատ հսկայական քանակությամբ սխալներ եք թույլ տալու։ Ես ուզում եմ ձեզ հանգստացնել այս հարցում: Այո, 3-NDFL հռչակագիրը լրացնելը բավականին տքնաջան խնդիր է և կպահանջի ձեր ջանքերը: Բայց կան հատուկ ծրագրային ապահովումինչը մեծապես կնպաստի այս հռչակագրի ավարտին:

Այս հոդվածում պարզապես կխոսենք անձնական եկամտահարկի 3 հայտարարագիրը լրացնելու մասին անվճար ծրագիր«Հռչակագիր 2016», որը տարածվել է հենց Ռուսաստանի Դաշնության հարկային ծառայության www.nalog.ru կայքում:

(Եթե Ձեզ անհրաժեշտ է լրացնել 3-NDFL հայտարարագրեր նախորդ տարիների համար, ապա այս կայքում կարող եք գտնել «Հռչակագիր 2015», 2014 և այլն ծրագրերը՝ համապատասխան տարվա հայտարարագրերը լրացնելու համար։ Խորհուրդ եմ տալիս օգտագործել հենց ծրագիրը։ որի անունով նշվում է այն տարին, որի համար ցանկանում եք հայտարարություն ներկայացնել: Ծրագրերը, թեև ինտերֆեյսով նման են, այնուամենայնիվ տարբեր են, քանի որ ամեն տարի փոփոխություններ են տեղի ունենում 3-NDFL հայտարարագրի ձևի մեջ:)

Վճարված հարկերի գումարի վերադարձման հայտի օրինակելի 2017թ

Առցանց ՀԴՄ գրանցման հայտի օրինակ,

Հռչակագրի նոր ձևը 3NDFL ձևով 2017 թ.

2017 թվականի նորացված «Հռչակագիր» ծրագիրը, մանրամասն լրացում.

«Հռչակագիր 2016» ծրագիրը կայքում հայտնվում է տարեվերջից գրեթե անմիջապես հետո։ Բայց ես ձեզ խորհուրդ չեմ տալիս ներբեռնել առաջին տարբերակը, քանի որ սովորաբար ծրագրում դեռ կան որոշ սխալներ, տառասխալներ: Իսկ հետո ծրագրավորողները թողարկում են թարմացումներ՝ հաշվի առնելով բոլոր մեկնաբանությունները։ Ուստի խորհուրդ եմ տալիս մինչև փետրվարի վերջ ներբեռնել և տեղադրել այս ծրագիրը բոլոր փոփոխություններով, մանավանդ որ դեռ ժամանակ կա 3-NDFL հայտարարագիրը լրացնելու և ներկայացնելու համար։

Այսպիսով, դուք ներբեռնել և տեղադրել եք «Declaration-2016» ծրագիրը, գործատուից ստացել եք «Անձի եկամտի վկայական» (ձև 2-NDFL) և պատրաստ եք սկսել ծրագրում լրացնել 3-NDFL հայտարարագիրը:

Մենք գործարկում ենք «Հռչակագիր 2016» ծրագիրը և անցնում առաջին պատուհանի լրացմանը։

Պայմանների կարգավորում

Մենք սկսում ենք տվյալներ մուտքագրել ծրագրում՝ 3-NDFL հայտարարագիրը լրացնելու համար:

- Ընտրեք հայտարարագրի տեսակը՝ 3-NDFL

- Մենք նշում ենք Դաշնային հարկային ծառայության ստուգման համարը, որտեղ դուք կներկայացնեք ձեր 3-NDFL հայտարարագիրը:

Եթե գիտեք IFTS համարը, ընտրեք այն Ստուգման գրացուցակում: Հակառակ դեպքում, և ձեր հասցեն նշելով զննարկչի բացվող պատուհանում, կտեսնեք ձեր IFTS համարը:

Անցած տարվա 3-NDFL հայտարարագիրը առաջին անգամ ներկայացնելիս ճշգրտման համարի մեջ նշեք՝ 0: 3-NDFL հայտարարագիրը նորից ներկայացնելիս, եթե նախկին հայտարարագրերում սխալներ կան, նշեք հաջորդ ճշգրտման համարը հաշվում ( 1, 2, 3 - կախված է նրանից, թե որն է ձեր ուղղումը):

- Հարկ վճարողի նշան. Լռելյայնորեն ընտրված է «Այլ անհատ»: Պատկանեք որևէ այլ նշված կատեգորիայի, ընտրեք այն:

- Եթե գործատուից ձեր եկամուտը ստանում եք ռուբլով, և միևնույն ժամանակ նա փոխանցում է ձեր անձնական եկամտահարկը 13% դրույքաչափով, նշեք նշված վանդակը: Դուք եկամուտ ունեք արտարժույթով, ներդրումային գործունեությունից կամ դրանից ձեռնարկատիրական գործունեություն, նշեք համապատասխան վանդակը:

- Դուք անձամբ հաստատում եք ձեր տրամադրած տեղեկատվության ճշգրտությունը, ապա նշում «Անձամբ» վանդակը: Եթե ներկայացուցչի միջոցով, ապա մուտքագրեք ձեր ներկայացուցչի տվյալները։

Մենք լրացրել ենք «Հռչակագիր 2016» ծրագրի «Պայմանների կարգավորում» պատուհանը։ Գնացեք հաջորդ պատուհան «Տեղեկություններ հայտարարատուի մասին»:

Հայտարարատուի մասին տեղեկություն

Մենք ընտրում ենք ծրագրի հաջորդ պատուհանը Հռչակագիր 2016 «Տեղեկություններ հայտարարատուի մասին» և անցնում ձեր անձնական տվյալների մուտքագրմանը:

Այս պատուհանում մենք հաջորդաբար մուտքագրում ենք մեր մասին հետևյալ տեղեկությունները.

1 Ազգանուն, անուն, հայրանուն

3 Ձեր ծննդյան ամսաթիվը

4 Ծննդյան վայրը

5 «Քաղաքացիության տվյալներ» սյունակում լռելյայն նշված է Ռուսաստանը: Հակառակ դեպքում ընտրեք բացվող ցանկից:

6-9-րդ պարբերություններում նշեք ձեր անձը հաստատող փաստաթղթի տվյալները (սովորաբար, անձնագրից տեղեկատվությունը նշված է այստեղ).

- փաստաթղթի տեսակը - Ռուսաստանի Դաշնության քաղաքացու անձնագիր

Կազմակերպության համար աշխատավարձը աշխատողների քարտին փոխանցելու օրինակելի դիմում.

Այս ներդիրում նշվում է Ռուսաստանի Դաշնությունում ձեր բնակության հասցեն:

Եթե չգիտեք OKTMO կոդը, կարող եք իմանալ այն՝ հետևելով հղմանը։

Բացվող պատուհանում ընտրելով Ռուսաստանի Դաշնության առարկան (հանրապետություն, տարածք, մարզ) և մուտքագրելով ձեր քաղաքապետարանի (քաղաք, շրջան) անունը, դուք կիմանաք OKTMO կոդը:

Մենք ավարտել ենք մեր մասին տեղեկատվության մուտքագրումը «Հռչակագիր 2016» ծրագրում և անցնում ենք հաջորդ պատուհանին՝ «Ռուսաստանի Դաշնությունում ստացված եկամուտ»:

Ռուսաստանի Դաշնությունում ստացված եկամուտ

Մենք անցնում ենք «Ռուսաստանի Դաշնությունում ստացված եկամուտը» պատուհանի լրացմանը, որպեսզի մեր ապագա 3-NDFL հայտարարագրում մուտքագրենք անցյալ տարվա ընթացքում ստացված բոլոր եկամուտների մասին տեղեկությունները:

Այս պատուհանն ունի չորս ներդիր, որոնք բաժանում են ձեր բոլոր եկամուտները՝ ըստ տոկոսադրույքըԱնձնական եկամտահարկը, որին նրանք ենթակա են.

- Առաջին ներդիրում մուտքագրեք 13% դրույքաչափով հարկվող ձեր եկամտի վերաբերյալ տվյալները (առանց շահաբաժինների): Սա ներառում է ձեր գործատուից ստացված բոլոր եկամուտները, բնակարանի, մեքենայի, ամառանոցի, ավտոտնակի վաճառքից և այլն: և ձեր մյուս եկամուտը, որը կապված չէ մյուս երեք ներդիրների հետ:

- Շահաբաժիններ. Եթե դրանք ստացվել են մինչև 01.01.2015թ., ապա դրանք հարկվում են 9% դրույքաչափով և ներառված են երկրորդ ներդիրում:

- Եթե դուք շահումներ կամ մրցանակներ ունեք խաղերի, մրցույթների կամ ակցիաների մասնակցությունից, ապա այդ եկամուտները հարկվում են 35% դրույքաչափով և մուտքագրվում են երրորդ ներդիրում:

- 01.01.2015-ից հետո ստացված շահաբաժինները հարկվում են 13% դրույքաչափով և դրանց վերաբերյալ տվյալները մուտքագրվում են չորրորդ ներդիրում:

1. Սկսենք լրացնել «Հայտարարագիր 2016» ծրագրում գործատուից ստացված և 13 տոկոս դրույքաչափով հարկվող ձեր եկամուտների մասին ներդիրը։ Դա անելու համար ձեզ հարկավոր է «Ֆիզիկական անձի եկամուտների վկայական» 2-NDFL:

2. «Վճարման աղբյուր» պատուհանում մուտքագրեք գործատուի մասին տվյալները 2-NDFL վկայականից։

3. Եթե դուք ունեք ստանդարտ հարկային նվազեցումներ, և դրանք վերաբերում են ձեզ այս գործատուին, նշեք «Հաշվարկել ստանդարտ նվազեցումները այս աղբյուրից» վանդակը: Այս տեղեկատվությունը կարելի է տեսնել նաև 2-NDFL վկայագրում 4-րդ բաժնում «Ստանդարտ, սոցիալական և այլն: նվազեցումներ»:

4. Մենք մեր տվյալները փոխանցում ենք «Հռչակագիր 2016» ծրագրին «Եկամուտների մասին տեղեկություններ» պատուհանում.

5-րդ և 6-րդ պարբերություններում ընտրեք եկամտի կոդը:

Առավել հաճախ օգտագործվող եկամտի ծածկագրերն են.

2000-ը քոնն է աշխատավարձ, ներառյալ հավելավճար;

2012 - արձակուրդային վարձատրություն;

2300 - ժամանակավոր անաշխատունակության նպաստ (հիվանդության արձակուրդ):

Միաժամանակ թվով նշում ենք եկամուտների ստացման ամիսը (հունվար – 1, փետրվարի – 2, ..., դեկտեմբերի – 12)։

8. Մենք ավարտում ենք մեր ապագա 3-NDFL հայտարարագրի այս հատվածի լրացումը` մուտքագրելով տեղեկություններ հարկային բազայի, հաշվարկված և պահված անձնական եկամտահարկի մասին: Կրկին այս ամբողջ տեղեկատվությունը փոխանցվում է 2-NDFL վկայականից (բաժին 5) Հռչակագիր 2016 ծրագրին:

Հաշվի առեք իրավիճակը. դուք վաճառել եք բնակարան անցյալ տարի և պետք է արտացոլեք այս գործողությունը 3-NDFL հայտարարագրում:

Մենք ավելացնում ենք ևս մեկ վճարման աղբյուր և այն անվանում ենք «Բնակարանի վաճառք» Այստեղ հաճախ առաջարկվում է գնորդ նշել։ Հետևաբար, վերջապես, մեր վճարման աղբյուրը նշված է որպես «Բնակարանի վաճառք Իվանով Ի.Ի.-ին»:

Մենք այլևս տվյալներ չենք նշում (TIN, KPP, OKTMO):

Ընտրում ենք ծածկագիրը 1510 - Եկամուտ բնակելի շենքերի, բնակարանների, սենյակների, քոթեջների և այլնի վաճառքից։ (առանց բաժնետոմսերի):

Գումարը նշված է բնակարանի առուվաճառքի պայմանագրից։

Պայմանով, որ ձեր բնակարանին պատկանում եք երեք տարուց պակաս ժամկետով, 01/01/2016-ից հինգ տարի ժամկետով, կարող եք պահանջել միայն հետևյալ նվազեցումները.

- Կոդ 901 - նվազեցում 1,000,000 ռուբլի:

- Կոդ 903 - օգտագործելով այս նվազեցումը, դուք նվազեցնում եք բնակարանի վաճառքի արժեքը այն գումարով, որը ժամանակին ծախսել եք դրա գնման վրա (մի մոռացեք այս փաստի փաստաթղթային ապացույցների մասին):

Օրինակ, դուք գնել եք ձեր բնակարանը 1,200,000 ռուբլով: (և դու ունես այս համաձայնագիրըառք և վաճառք), և վաճառվել է 1,500,000 ռուբլիով: և այն պատկանում է երեք տարուց պակաս: Ձեզ համար նվազեցումը կարող է լինել կամ 1,000,000 (901 ծածկագրով) կամ 1,200,000 (903 ծածկագրով - հաշվի առնելով այս բնակարանի ձեռքբերման ծախսերի չափը):

Եթե 9-րդ կետում ընտրել եք 903 ծածկագիրը, ապա 10-րդ կետում նշեք բնակարանի արժեքը գնման պահին և 3-NDFL հայտարարագիրը ներկայացնելիս կցեք պայմանագիրը, որով գնել եք ձեր բնակարանը:

11-րդ կետում նշեք ձեր գույքի վաճառքի ամիսը:

Այսպիսով, մենք ավարտել ենք ձեր 3-NDFL հայտարարագրի եկամուտների ներդիրի լրացումը:

Եթե դուք պահանջում եք գույք և/կամ սոցիալական նվազեցումներ, ապա հաջորդ բաժինը պետք է լրացվի հատուկ խնամքով:

նվազեցումներ

Շատերի համար այս բաժինն է պատճառը, որ նրանք որոշեցին լրացնել և ներկայացնել իրենց 3-NDFL հայտարարագիրը:

Այս ներդիրում մուտքագրում եք ստանդարտ պահումներ ստանալու, բնակարանի գնման պահումներ (գույքի նվազեցում), երեխաներին կրթելու և բուժման համար վճարելու համար (սոցիալական նվազեցում):

Սկսենք լրացնել «Հռչակագիր 2016» ծրագրի այս բաժինը «Ստանդարտ պահումներ» ներդիրից.

1 Եթե դուք համապատասխանում եք ստանդարտ հարկային նվազեցումների, ապա նշեք համապատասխան վանդակը:

2. Եթե դուք պատկանում եք 104 ծածկագրով նվազեցման համար դիմող քաղաքացիների կատեգորիայի (Ռուսաստանի Դաշնության հարկային օրենսգրքի 218-րդ հոդվածի 1-ին կետի 2-րդ կետ) կամ 105-րդ ծածկագրով (218-րդ հոդվածի 1-ին կետի 1-ին կետ): Ռուսաստանի Դաշնության հարկային օրենսգիրք), նշեք համապատասխան վանդակը: Եթե չես դիմում, նույնպես նշիր։

3 նվազեցում մեկ երեխայի համար: Այս բաժնում նշեք, թե քանի երեխա ունեք: Եթե դուք ունեք մեծ ընտանիքը, նշեք, թե քանի երեխա ունեք՝ սկսած երրորդից։ Եթե կան հաշմանդամություն ունեցող երեխաներ, նշեք նաև սա։ Եթե տարվա ընթացքում ընտանիքում լրացում եք ունեցել, ապա նշեք երեխաների համապատասխան կատեգորիան և սյունակներում նշեք երեխաների թիվը:

Օրինակ՝ տարեսկզբին դուք մեկ երեխա եք ունեցել, իսկ մայիսին՝ մեկ այլ երեխա։ Այնուհետև մենք հանում ենք երեխաների անփոփոխ թվի մասին վանդակը: Իսկ հունվարից ապրիլ 1 երեխա, մայիսից՝ 2 երեխա, ձեռքով դնել։

Յուրաքանչյուր ամսվա առաջին սյունակը օգտագործվում է երեքից պակաս երեխաների դեպքում: Միջին սյունակը օգտագործվում է, երբ կան երեք կամ ավելի: Երրորդ սյունակ - եթե կան հաշմանդամություն ունեցող երեխաներ:

Մենք ավարտեցինք ստանդարտ նվազեցումներև անցնել սոցիալական նվազեցումների:

- Մենք նշում ենք այս տեսակի նվազեցման տրամադրման մասին, եթե դիմում ենք դրանց համար։

- 2-5-րդ պարբերություններում մենք նշում ենք այն գումարները, որոնք ծախսվել են բուժման, մեր և երեխաների կրթության, կամավոր ապահովագրության և այլնի վրա։

Մի մոռացեք փաստաթղթավորել ձեր ծախսերը:

Ձեր ապագա 3-NDFL հայտարարագրի այս պարբերությունը լրացնելու համար ձեզ հարկավոր են տվյալներ նախորդ հայտարարագրից (եթե սա ձեզ համար առաջին անգամը չէ), բանկից վկայագիր հիփոթեքի դիմաց վճարված տոկոսների վերաբերյալ (այս տեղեկատվությունը անհրաժեշտ է. եթե դուք դիմում եք տոկոսների նվազեցման համար):

1 Մենք սկսում ենք նորմալ: Մենք նշում ենք, որ դիմում ենք այս նվազեցման համար:

2 Մենք նշում ենք ձեռքբերման եղանակը՝ առուվաճառքի պայմանագիր կամ ներդրում

3 Օբյեկտի անվանումը՝ բնակարան (տուն, սենյակ և այլն)

4 Գույքի տեսակը՝ ձեր անձնական (անհատական) սեփականությունը (կամ ընդհանուր սեփականությունը բաժնետոմսերի բաժանմամբ և առանց բաժանման և այլն)

5 Հարկ վճարողի նշանը՝ օբյեկտի սեփականատեր (կամ այլ)

6 Այստեղ նշված է գույքի հասցեն։

7 Այս տողում գրեք, թե երբ է գրանցվել ձեր բնակարանի սեփականության իրավունքը, որպեսզի սխալ չլինի, նայեք այս ամսաթիվը սեփականության իրավունքի գրանցման վկայականում:

8 Այս կետը լրացվում է, եթե բնակարան եք գնել մինչև 01.01.2014թ. Այնուհետև նշում եք այն բաժնետոմսը, որը պատկանում է ձեզ: Եթե հունվարի 1-ից հետո 2014թ այս դաշտը ակտիվ չէ։

9 Նշեք օբյեկտի (կամ մասնաբաժնի) արժեքը: Վերցրեք այս տեղեկատվությունը ձեր բնակարանի վաճառքի պայմանագրից: Բայց հիշեք, որ դուք չեք ստանա նվազեցում ավելի քան 2 միլիոն ռուբլի, այսինքն. Ձեր ունեցվածքը կարող է արժենալ $10 մլն, բայց նվազեցումը կազմում է ընդամենը $2 մլն: ռուբլի։

10 Այս սյունակում դուք պետք է նշեք հիփոթեքային վարկի գծով ձեր կողմից վճարված ամբողջ տոկոսի չափը, եթե ձեր բնակարանը ձեռք եք բերել հիփոթեքով: Դա անելու համար գումարեք նախորդ տարվա ձեր 3-NDFL հայտարարագրից (եթե ընթացիկ հայտարարագիրը առաջինը չէ) և վճարված տոկոսների բանկային քաղվածքից տոկոսագումարները:

Սեղմեք YES և շարունակեք լրացնել վերջին պատուհանը:

Մի քիչ էլ, և մեր 3-անձնական եկամտահարկի հայտարարագիրը կլրացվի։

11 Այս պարբերությունում նշեք այն նվազեցումը, որն արդեն տրամադրվել է ձեզ նախորդ բոլոր 3-NDFL հայտարարագրերի համար: Եթե սա ձեր առաջին 3-NDFL հայտարարությունն է, ապա այս տողում դուք պետք է ունենաք «0»:

12 Նախորդ տարվանից փոխանցված գումարը հավասար է գույքի ընդհանուր արժեքի և նախորդ տարիների նվազեցումների տարբերությանը (տես նախորդ 3-NDFL հայտարարագրերը): Այս օրինակում բնակարանի ընդհանուր արժեքը 1,000,000 է, նախորդ տարիներին ստացվել է 300,000 նվազեցում: Սա նշանակում է, որ մնացել է 1,000,000 - 300,000 \u003d 700,000: Եթե սա ձեր առաջին 3-NDFL հայտարարագիրն է, ապա այնտեղ կա կլինի գույքի արժեքին հավասար գումար:

13 Եթե դուք ձեր գործատուից նվազեցում եք ստացել, այսինքն. դուք չեք պահել անձնական եկամտահարկը, ապա մուտքագրեք այս գումարը այս տողում:

14 Եթե դուք պահանջում եք նվազեցում հիփոթեքային տոկոսների համար, լրացրեք այս կետը այնպես, ինչպես պարբերությունները: 11-13.

Շնորհավորում ենք, դուք ծրագրում մուտքագրել եք 3-NDFL հռչակագիրը ստանալու բոլոր տվյալները: Ավարտվել է անձնական եկամտահարկի 3 հայտարարագիրը լրացնելու մեր աջակցությունը։ Մնում է տպել այն և/կամ պահպանել որպես փաստաթուղթ:

Փորձաքննություն:

Հիմնական ընտրացանկի տարրը ընտրելու համար. Հայտարարություններ - Ստուգեք:

Եթե ստուգումը սխալներ չի գտել, շարունակեք տպել և պահպանել ֆայլը.

Հայտարարություններ - Տպել և Հայտարարություններ - Արտահանել xml:

Այսքանը, ձեր 3-NDFL հռչակագիրը տպագրված է, պահվում է ֆլեշ քարտում: Դուք կարող եք գնալ հարկային գրասենյակ և ներկայացնել ձեր հայտարարագիրը։

Իրավաբանական խորհրդատվություն!Շա՞տ հարցեր ունեք։ Չգիտե՞ք ինչպես լուծել դրանք: Կայքում չե՞ք գտել Ձեր հարցի պատասխանը: Հարցրեք նրանց փորձառու իրավաբաններին, պատասխանը կուղարկվի 10 րոպեի ընթացքում։ Իրավաբանական խորհրդատվությունը լիովին անվճար է ! Օգնեք վարչական, ընտանեկան, բնակարանային, քաղաքացիական և քրեական իրավունքին: Պատասխանել |

Ձև 3-NDFL-ը հարկային հայտարարություն է, որը բոլոր այն քաղաքացիները, ովքեր ինքնուրույն եկամուտ են ստացել 2018 թվականին (վաճառել են գույքը, ստացել են մեծ նվերներ, վարձակալել բնակարաններ), պետք է ներկայացնեն Դաշնային հարկային ծառայություն: Խնդրում ենք նկատի ունենալ. 2019 թվականին դուք պետք է օգտագործեք նոր ձև. Ինչպես լրացնել 2018 թվականի 3-NDFL հայտարարագիրը և ինչպես է այս հաշվետվությունը տարբերվում սովորական ֆիզիկական անձանց համար անհատ ձեռնարկատերերի, իրավաբանների և նոտարների կողմից ներկայացված հայտարարագրից, պատասխանները՝ կայքի նյութում:

Անձնական եկամտի հարկը պետք է վճարեն պետությանը բոլոր այն քաղաքացիները, ովքեր եկամուտ են ստանում Ռուսաստանում: Սովորաբար հարկային գործակալները ներգրավված են հարկերը պահելու և բյուջե փոխանցելու գործում։ Սրանք հարկատուների գործատուներն են կամ այն կազմակերպությունները, որոնք նրանց եկամուտ են վճարել։ Նույն հարկային գործակալները դաշնային հարկային ծառայությանը զեկուցում են վճարված գումարների և նրանցից պահվող հարկի մասին: Սակայն եթե քաղաքացին ինքնուրույն եկամուտ է ստացել, և նա չունի որևէ գործառնության համար հարկային գործակալ, ինչպես նաև եթե նա անհատ ձեռնարկատեր է ընդհանուր հարկային համակարգով, ապա պարտավոր է անձամբ հաշվետվություն ներկայացնել և հարկ վճարել։ Հոդվածից դուք կսովորեք, թե ինչպես լրացնել 3-անձնական եկամտահարկը, երբ ներկայացնել այն, և կարող եք ներբեռնել լրացման նմուշը։

Ինչ է Ձև 3-NDFL

3-NDFL հռչակագիր, որը հաստատվել է Ռուսաստանի Դաշնային հարկային ծառայության 03.10.2018 թիվ ММВ-7-11/ հրամանով: Փոփոխությունները վերաբերում են Ռուսաստանի Դաշնության հարկային օրենսգրքի 23-րդ գլխում ֆիզիկական անձանց անշարժ գույքի նվազեցումների և հարկման մասշտաբային փոփոխություններին: 2018 թվականի համար հարկ վճարողները պետք է զեկուցեն նոր ձևի մասին, ուստի կարևոր է ծանոթանալ այն լրացնելու առանձնահատկություններին:

Ընթացիկ հայտարարագրի ծավալը կրճատվել է մինչև 2019 թվականը օգտագործված ձևի համեմատ. այժմ այն 13 էջից բաղկացած ձև է, որոնց թվում կա ավանդական վերնագիր և երկու հիմնական բաժին։ Միևնույն ժամանակ, առաջին բաժինը զբաղեցնում է ընդամենը մեկ էջ, և բոլոր հարցվողները պետք է լրացնեն այն, իսկ երկրորդ բաժինը դիմումների հետ միասին (որոնց թիվը 8 է) զբաղեցնում է 9 էջ, բայց դրանք լրացվում են միայն այն դեպքում, եթե կա. տեղեկատվություն է, որը պետք է նշվի դրանցում՝ կախված հարկ վճարողի կարգավիճակից:

Անձնական եկամտահարկի հայտարարագիրը տարեկան հաշվետվության ձև է, սակայն այն նախատեսված է ոչ միայն դաշնային հարկային ծառայությանը տեղեկացնել այն եկամուտների մասին, որոնք ստացվել են դրանցից հարկ վճարելու համար, այլև հնարավոր անդորրագիրհարկային նվազեցումներ.

Ով պետք է ներկայացնի այս հաշվետվությունը

3-NDFL հայտարարագրի լրացումը պարտադիր է եկամուտ ստանալու ժամանակ, որից անհրաժեշտ է հաշվարկել և վճարել անձնական եկամտահարկը, ինչպես նաև ստանալ նախկինում բյուջե վճարված հարկի մի մասի վերադարձ: Ինչպես պահանջվում է Ռուսաստանի Դաշնության հարկային օրենսգրքով Z-NDFL հռչակագիրտարեվերջին պետք է անցնի.

- անհատ ձեռներեցներ (IP) ընդհանուր հարկային համակարգում.

- փաստաբաններ և նոտարներ, որոնք հիմնել են մասնավոր գրասենյակներ.

- գյուղատնտեսական (գյուղացիական) տնային տնտեսությունների ղեկավարներ.

- հարկային ռեզիդենտներՌուսաստանի Դաշնությունը, որը հաշվետու տարում եկամուտ է ստացել այլ երկրներում (դրանք այն անձինք են, ովքեր իրականում ապրել են Ռուսաստանում տարեկան առնվազն 183 օր, բայց միջոցներ են ստացել դրանից դուրս օտարերկրյա աղբյուրներից).

- քաղաքացիներ, ովքեր եկամուտ են ստացել իրենց գույքի վաճառքից, այն վարձակալությամբ կամ GPC պայմանագրերի կատարումից (պայմանով, որ հաճախորդը չի կատարել հարկային գործակալի պարտականությունը).

Վիճակախաղում կամ սպորտային խաղարկությունում շահած քաղաքացիները նույնպես պետք է հարկ վճարեն իրենց շահումների գումարի վրա, սակայն դրանց առնչությամբ այս ակցիաների և խաղարկությունների կազմակերպիչները հանդես են գալիս որպես հարկային գործակալներ, ովքեր վճարել են նրանց շահումների չափը։ Այնուամենայնիվ, եթե նվերը ստացվել է բնական ձև, հաղթողն ինքը պետք է հարկ վճարի դրա վրա։ Այս դեպքում նա նույնպես պետք է լրացնի և հաշվետվություն ներկայացնի։

Հաշվետվության ներկայացման վերջնաժամկետ և եղանակներ

Հաշվետվության ներկայացման ընդհանուր վերջնաժամկետը հաշվետուին հաջորդող տարվա ապրիլի 30-ն է։ Հաշվետվություն հարկ վճարողի գրանցման վայրում հարկային ծառայություն ուղարկելու երեք եղանակ կա.

- հաշվետվություն ներկայացնել անմիջապես FTS տեսչությանը անձամբ կամ ներկայացուցչի միջոցով.

- ուղիղ թղթային ձևփոստով;

- հաշվետվություն ներկայացնել առցանց հարկային ծառայության կայքում կամ օգտվելով հատուկ ծառայություններից.

Ժամկետը վերաբերում է միայն անհատ ձեռնարկատերերին, իրավաբաններին, գյուղացիական տնտեսությունների ղեկավարներին, նոտարներին և եկամուտ հայտարարագրող քաղաքացիներին։ Հարկային նվազեցում ստանալու համար հայտարարագիր կարելի է ներկայացնել ցանկացած հարմար պահի։

Հռչակագրի գրանցման առանձնահատկությունները

Հաշվետվության ձևը լրացնելիս սխալներ և ուղղումներ չպետք է կատարվեն, բացի այդ, կարող է օգտագործվել միայն սև կամ կապույտ թանաք, եթե ձևը լրացվում է ձեռքով: Այս դեպքում դուք պետք է առանձին ուշադրություն դարձնեք ձեռքով և մեքենայի ձևը լրացնելու տարբեր պահանջներին.

- Ձևը ձեռքով լրացնելիս բոլոր տեքստային և թվային դաշտերը (լրիվ անուն, TIN, գումարներ և այլն) պետք է գրվեն ձախից աջ՝ սկսած ամենաձախ բջիջից, մեծատառ տառերով՝ ըստ այն մոդելի, որը կարելի է գտնել։ Դաշնային հարկային ծառայության կայքում: Տառերը պետք է լինեն հավասարաչափ և հնարավորինս նման լինեն նախշին։ Եթե տողը լրացնելուց հետո դատարկ բջիջներ կան, դրանց մեջ պետք է գծիկներ դնել մինչև դաշտի վերջը։ Եթե որևէ դաշտ չի լրացվել, գծիկները նույնպես պետք է լինեն դրա բոլոր բջիջներում:

- Համակարգչի վրա 3-NDFL հռչակագիրը լրացնելը պահանջում է բոլորի հավասարեցում թվային արժեքներաջ եզրով: Խորհուրդ է տրվում օգտագործել միայն Courier New տառատեսակը 16-ից 18-ի չափերով։

Եթե բաժնի կամ ձևաթերթիկի մեկ էջը բավարար չէ ընդհանուր արտացոլումբոլոր տեղեկությունները, դուք պետք է օգտագործեք անհրաժեշտ քանակությամբ լրացուցիչ էջեր նույն բաժնից:

Հաշվետվության թե՛ ձեռագիր, թե՛ տպագիր տարբերակում բոլոր գումարները պետք է նշվեն կոպեկներով։ Բացառություն է կազմում բուն հարկի չափը, որը պետք է կլորացվի մինչև լրիվ ռուբլի՝ սովորական թվաբանական կանոնի համաձայն. եթե ընդհանուրը 50 կոպեկից պակաս է, ապա դրանք հանվում են՝ սկսած 50 կոպեկից և բարձր, կլորացվում են մինչև լրիվ։ ռուբլի։ Եկամուտները կամ ծախսերը, որոնք, ըստ փաստաթղթերի, հաշվարկվում են արտարժույթով, հաշվետվության մեջ ներառելու համար պետք է փոխարկվեն ռուբլու` Ռուսաստանի Դաշնության Կենտրոնական բանկի փոխարժեքով` դրանց փաստացի ստացման ամսաթվի դրությամբ: Հայտարարագրում տրված տեղեկատվությունը պետք է հաստատվի փաստաթղթերով, որոնց պատճենները կցվում են հայտարարագրին: 3-անձնական եկամտահարկին կից փաստաթղթերը թվարկելու համար կարող եք գրանցամատյան կազմել ցանկացած հերթականությամբ։

Ձևի բոլոր էջերը պետք է համարակալվեն հերթականությամբ՝ լրացնելով «Էջ» դաշտը՝ սկսած 001-ից (վերնագրի էջ): Տիտղոսաթերթում պետք է նշվի էջերի քանակը, ինչպես նաև լրացուցիչ փաստաթղթերի քանակը։

Այլ դիմումներում տրված

- եկամտի ծածկագրեր՝ Ռուսաստանի Դաշնությունում և երկրից դուրս գտնվող աղբյուրներից.

- օբյեկտների անվանման ծածկագրերը (օրինակ՝ բնակարան կամ հողատարածք);

- հարկային նվազեցում պահանջող հարկ վճարողի տեսակի ծածկագրերը.

- շահագործման տիպի կոդերը.

Նմուշի լցնում 3-NDFL

Վերնագիր

Վերնագրի և մյուս բոլոր էջերի «TIN» պարբերությունում պետք է նշեք հարկ վճարողի՝ պատասխանողի ճիշտ նույնականացման համարը: Եթե հաշվետվությունը ներկայացվում է առաջին անգամ, ապա «Ճշգրտման համարը» սյունակում պետք է նշել 000-ը, իսկ եթե կրկին ներկայացվում է արդեն շտկված փաստաթուղթ, ապա այս սյունակում դրվում է ուղղման հերթական համարը։ «Հարկային ժամանակաշրջան (ծածկագիր)» սյունակում անհրաժեշտ է նշել հաշվետու ժամանակաշրջանի կոդը, տարեկան հաշվետվության համար՝ սա 34 ծածկագիրն է: Եթե հայտարարագիրը մեկ տարի չի ներկայացվում, ապա անհրաժեշտ է նշել հետևյալ արժեքները.

- առաջին քառորդ - 21;

- կես տարի - 31;

- ինը ամիս - 33:

«Հաշվետու հարկային ժամանակաշրջան» դաշտը նախատեսված է նշելու այն տարին, որի համար հայտարարագրվել է եկամուտը։ Բացի այդ, անհրաժեշտ է ճիշտ լրացնել «Ներկայացված է հարկային մարմնին (ծածկագիր)» սյունակը, որում պետք է մուտքագրել այն հարկային մարմնի քառանիշ համարը, որում հարկ վճարողը գրանցված է հարկում: Այս ծածկագրում առաջին երկու թվանշանները տարածաշրջանի համարն են, իսկ վերջինները՝ FTS ստուգման ուղղակի կոդը:

Կարևոր դաշտը, որին պետք է ուշադրություն դարձնեք տիտղոսաթերթը լրացնելիս, 3-NDFL հայտարարագրում հարկ վճարողների կատեգորիայի կոդը է: Օգտագործված բոլոր արժեքները բերված են հաշվետվության լրացման կարգի Հավելված թիվ 1-ում: Ահա դրանցից մի քանիսը.

- IP - 720;

- նոտար - 730;

- փաստաբան - 740;

- ֆիզիկական անձինք առանց IP կարգավիճակի - 760;

- հողագործ՝ 770։

Իր մասին հարկ վճարողը պետք է ներկայացնի ազգանունը, անունը, հայրանունը, ծննդյան ամսաթիվը (լրիվ), ծննդյան վայրը (ինչպես գրված է անձնագրում), բուն անձնագրի տվյալները։ Բնակության վայրում մշտական գրանցման հասցեն այլևս հաղորդման կարիք չկա:

Անձը հաստատող փաստաթղթերն ունեն իրենց կոդավորման համակարգը, որը տրված է հաշվետվական ձևը լրացնելու կարգի Հավելված 2-ում.

- Ռուսաստանի Դաշնության քաղաքացու անձնագիր - 21;

- ծննդյան վկայական - 03;

- ռազմական ID - 07;

- զինվորական վկայականի դիմաց տրված ժամանակավոր վկայական՝ 08;

- օտարերկրյա քաղաքացու անձնագիր - 10;

- Ռուսաստանի Դաշնության տարածքում անձին ըստ էության փախստական ճանաչելու դիմումի քննարկման վկայագիր - 11.

- Ռուսաստանի Դաշնությունում բնակության թույլտվություն - 12;

- փախստականի վկայական - 13;

- Ռուսաստանի Դաշնության քաղաքացու ժամանակավոր անձը հաստատող փաստաթուղթ - 14;

- Ռուսաստանի Դաշնությունում ժամանակավոր բնակության թույլտվություն - 15;

- Ռուսաստանի Դաշնությունում ժամանակավոր ապաստանի վկայական - 18;

- լիազորված մարմնի կողմից տրված ծննդյան վկայական օտար երկիրը — 23;

- Ռուսաստանի Դաշնության զինծառայողի անձը հաստատող փաստաթուղթ, պահեստազորի սպայի զինվորական վկայական - 24;

- այլ փաստաթղթեր՝ 91.