Kuinka täyttää 3 tuloveroa ohjelmassa. Ohjeet asunnon tuloveron palautusilmoituksen täyttämiseen

Veroilmoitus 3-NDFL on asiakirja, jolla kansalaiset ( yksilöitä) ilmoittaa valtiolle tuloverosta (PIT).

Kalenterivuoden lopussa v ilman epäonnistumista 3-NDFL-ilmoitus täytetään ja toimitetaan veroviranomaiselle seuraavat ryhmät henkilöt:

- Kansalaiset, jotka itsenäisesti laskevat ja maksavat tuloveron talousarvioon: yksittäiset yrittäjät päällä yhteinen järjestelmä verotus, notaarit, lakimiehet jne.

- Venäjän federaation verovelvolliset, jotka ovat saaneet tuloja Venäjän ulkopuolella(Näistä tuloista on pidätettävä tulovero).

- Kansalaiset, jotka ovat saaneet veronalaista lisätuloa. Esimerkiksi:

- auton myynnistä;

- asunnon/talon/maan myynnistä;

- asunnon vuokraamisesta;

- lottovoitosta;

- jne.

Esimerkki: Vuonna 2016 Pushkin A.S. myi asunnon, jonka hän omisti alle 3 vuotta. Vuoden 2016 lopussa (ennen 30.4.2017) Alexander Sergeevich toimitti veroviranomaiselle 3-NDFL-muodossa ilmoituksen, jossa laskettiin myynnin seurauksena maksettava vero.

Voin myös täyttää ja toimittaa 3-NDFL-ilmoituksen kansalaisille, jotka haluavat saada verovähennyksen(palauttaakseen osan maksetusta verosta). Esimerkiksi:

- saada verovähennys lukukausimaksuista ( yksityiskohtainen tieto Lisätietoja lukukausimaksun vähennyksen saamisesta on artikkelissa Opintomaksun verovähennys);

- saada verohyvitys hoidosta (katso lisätietoja hoidon verohyvityksen saamisesta artikkelista verovähennys sairaanhoidosta);

- saada verovähennys asunnon oston yhteydessä (katso artikkelista tarkemmat tiedot vähennyksen saamisesta asunnon oston yhteydessä Verovähennys asunnon oston yhteydessä);

- jne.

Mikä on 3-NDFL-ilmoituksen jättämisen määräaika?

Kansalaisten, jotka ilmoittavat tulonsa (esimerkiksi kiinteistön myynnistä), on toimitettava 3-NDFL-ilmoitus viimeistään tulon saamisvuotta seuraavan vuoden huhtikuun 30. päivänä.

Esimerkki: Tyutchev F.I. vuonna 2016 hän myi asunnon, jonka hän oli omistanut alle 3 vuotta. Näin ollen 30. huhtikuuta 2017 asti Tyutchev F.I. sinun on toimitettava veroviranomaiselle 3-NDFL-ilmoitus (joka kuvaa asunnon myyntiä).

Määräaika 30. huhtikuuta ei koske kansalaisia, jotka tekevät ilmoituksen verovähennyksen saamiseksi. Heillä on oikeus tehdä ilmoitus milloin tahansa kalenterivuoden päätyttyä. Ainoa rajoitus on, että tuloveroa voi palauttaa vain kolmelta vuodelta.

Esimerkki: Zoshchenko M.M. sai palkallisen koulutuksen vuonna 2014 ja työskenteli rinnakkain (maksettu tulovero). Zoshchenko M.M. on oikeus jättää asiakirjat vuoden 2014 verovähennystä (veronpalautusta) varten milloin tahansa ennen vuoden 2017 loppua.

merkintä: Hyvin yleinen väärinkäsitys on, että myös veroilmoitus on annettava 30. huhtikuuta mennessä. Jälleen kerran huomautamme, että tämä on virheellinen väärinkäsitys, koska määräaika 30. huhtikuuta koskee vain tapauksia, joissa tulot ilmoitetaan.

Kuinka tehdä 3-NDFL-ilmoitus?

Ilmoitus 3-NDFL toimitetaan aina rekisteröintipaikan (rekisteröinnin) veroviranomaiselle.

Esimerkki: Kansalainen Ivanov I.I. rekisteröity (rekisteröity) Ivanovoon, mutta sillä on väliaikainen rekisteröinti Moskovassa. Tässä tapauksessa Ivanov I.I. täytyy tehdä ilmoitus verotoimisto Ivanovo.

Ilmoituksen voit tehdä veroviranomaiselle seuraavilla tavoilla: henkilökohtaisesti, postitse (arvokkaalla kirjeellä liiteluetteloineen), Internetin kautta. Yksityiskohtainen kuvaus jokainen ilmoitustapa kaikilla yksityiskohdilla voit lukea artikkelistamme Kolmen henkilön tuloveroilmoituksen jättäminen veroviranomaiselle

Kuinka täyttää kolmen henkilön tuloveroilmoitus?

Voit täyttää 3-NDFL-ilmoituksen seuraavilla tavoilla:

- käytä kätevää palvelua verkkosivuillamme. Ohjelma ei vaadi erikoisosaamista. Vastaamalla yksinkertaisiin ja ymmärrettäviin kysymyksiin, voit ladata 3-NDFL-ilmoituksen valmiina toimitettavaksi veroviranomaiselle.

- täytä lomake manuaalisesti. Verkkosivuiltamme löydät 3-NDFL-ilmoituksen lomakkeet ja lomakkeet sekä täyttönäytteet.

- käytä FTS:n ohjelmaa. Ohjelma vaatii jonkin verran ymmärrystä 3-NDFL-lomakkeesta sekä verotoimistosi ja OKTMO-koodisi tuntemuksesta.

Vastuu ja seuraamukset 3-NDFL-ilmoituksen toimittamatta jättämisestä ja myöhästyneet määräajat

Jos 3-NDFL-ilmoitusta ei toimiteta ajoissa, veroviranomainen voi määrätä sakon Venäjän federaation verolain 119 artiklan mukaisesti. Sakon määrä on 5 % maksamattomasta veromäärästä (joka on maksettava ilmoituksen mukaan) jokaiselta täydeltä tai osakuukaudelta viivästyspäivästä (30. huhtikuuta). Tässä tapauksessa sakon vähimmäismäärä on 1 000 ruplaa ja enimmäismäärä on 30 % veron määrästä.

Esimerkki: Vuonna 2015 Sidorov Semjon Semenovich myi asunnon ja joutui maksamaan 70 000 ruplaa. veroa tästä myynnistä saadusta tulosta. Sidorov S.S. myöhästyi 3-NDFL-ilmoituksen jättämisen määräajasta (30.4.2016) ja toimitti sen vasta veroviranomaisten 10.6.2016 päivätyn kirjeen jälkeen.

Sakon määrä Sidorova C.S. on: 2 kuukautta. x (70 000 x 5 %) = 7 000 ruplaa.

Huomaa, että seuraamukset koskevat vain tapauksia, joissa 3-NDFL:n toimittaminen on pakollista (esimerkiksi kun saa tuloa omaisuuden myynnistä), eivätkä ne koske vapaaehtoisia tapauksia, joissa 3-NDFL-ilmoitus on jätetty (esimerkiksi vastaanotettaessa verovähennykset).

Ilmoituslomake 3-NDFL koostuu sarjasta osat ja suuri numero lisäsivuja. Kunkin näiden elementtien täyttö vaihtelee verotietoja ilmoittavan kansalaisen elämässä esiintyvän erityistilanteen mukaan. Eli asunnon myynnin ja verovähennyksen saamisen yhteydessä toimitetaan sama 3-NDFL-ilmoituspaperi, mutta siihen syötettävät tiedot poikkeavat toisistaan, mikä tarkoittaa, että asiakirjasta täytetään eri arkkeja. Tässä materiaalissa näemme tarkalleen, miltä 3-NDFL 2018 ilmoitus tulee näyttämään, miten se täytetään itse ja miten ilmoituslomakkeen täyttövaatimukset muuttuvat vakuutusyhtiön elämässä kehittyneiden olosuhteiden mukaan. veronmaksaja.

Antaaksemme tarkemman esimerkin ilmoituslomakkeen täyttämisestä vuonna 2017, asetetaan alkuehdot.

Kirchanova Anastasia Sergeevna myi asuntonsa viime vuoden tammikuussa keskusalue Novosibirskin kaupunki. Asunto meni hänen ystävälleen Andrey Alekseevich Livneville. Myynnin seurauksena Kirchanova sai 2 miljoonaa 500 tuhatta yksikköä Venäjän valuuttaa.

- Ostajan TIN: 547523833333.

Anastasia Sergeevnan asunto ei alun perin hankittu ostolla, vaan perinnöllä kuolleelta sukulaiselta. Hankinta tapahtui vuonna 2014.

Ottaen huomioon, että Kirchanova sai asunnon myynnin jälkeen tuloiksi luokitellut varat, hän on velvollinen ilmoittamaan liiketoimesta toimittamalla tiedot osavaltion liittovaltion verovirastolle.

Tiedot toimitetaan ilmoituslomakkeella 3-NDFL.

Kirchanova täytti lomakkeen vuonna 2017. Saadakseen asumistilaa myyvien kansalaisten verovähennyksen hänen on täydennettävä lomake 3-NDFL asiakirjoilla seuraavasta luettelosta:

- molempien osapuolten tekemä ja allekirjoittama sopimus asunnon myynnistä ja sen hankinnasta;

- maksuasiakirjat, jotka ovat vahvistus siitä, että Kirchanova sai rahaa, joka toimii maksuna;

- asiakirjat, jotka osoittivat ajanjakson, jonka aikana Kirchanova oli vaaditun asuintilan omistaja;

- todistus, joka vahvistaa oikeuden tulla Anastasia Sergeevnan perintöön ja että hän on aiemmin saamansa asunnon omistaja.

Käsittelemässämme esimerkissä veromaksun maksaja ilmoittaa oikeutensa asuntoa myyvien kansalaisten kiinteistölähtöiseen vähennykseen. Tämän tehtävän suorittamiseksi on täytettävä 5 sivua ilmoituslomaketta. Ajatellaanpa niitä järjestyksessä.

Nimilehden täyttäminen ei vaadi veronmaksajalta vakavaa työvoimaa, sillä se on intuitiivinen myös sen ensimmäistä kertaa näkevälle.

Se kuvastaa veronmaksajan vakiotietoa. Harkitsemme sen täyttämistä aiemmin kuvaamassamme esimerkissä.

Vaihe 1. Ensinnäkin täytämme kentän nimeltä "säätönumero". Se auttaa määrittämään:

- annetaanko ilmoitus ensimmäistä kertaa;

- onko se selventävä ja lähetetäänkö se uudelleen.

Koska esimerkissämme Kirchanova Anastasia Sergeevna ilmoittaa oman oikeutensa verovähennykseen ensimmäistä kertaa, laitamme arvon "0" tähän sarakkeeseen.

Vaihe 2 Täytä seuraavaksi sarake, joka tarkoittaa TIN-tunnuksen syöttämistä. Tämä numero löytyy henkilön rekisteröintitodistuksesta verojärjestelmään. Kirjoitamme tähän kenttään Kirchanova Anastasia Sergeevnan tiedot: 547523222222.

Merkintä! TIN-tunnus on toistettava jokaisella lomakkeen seuraavalla sivulla.

Vaihe 3 Kirjoitamme tiedot kohtaan "verokausi". Se tarkoittaa tiettyyn vuoteen liittyvän koodauksen syöttämistä. Koska asunto myytiin vuonna 2016 ja lomake on täytetty vuonna 2017, sinun on syötettävä numeroyhdistelmä “34” haluttuun sarakkeeseen.

Vaihe 5 Kirjoita seuraavaksi koodin arvo asianmukaiseen kenttään ilmoittaaksesi tietyn maan. Voit katsoa sen sisään Koko venäläinen luokitin maat. Maamme koodia edustaa seuraava numerosarja: 643. Jos sinulla ei ole kansalaisuutta, sinun on syötettävä pakolliseen kenttään numerosarja 999.

Vaihe 6 Nyt sinun on ilmoitettava luokka, johon Kirchanova kuuluu veronmaksajana. Hän kirjoittaa numeron "760", ja tämä osoittaa hänen kuulumisensa muiden luokkaan kuuluviin henkilöihin, jotka ilmoittavat saamansa tulot ja vaativat saavansa kiinteistöveron vähennyksen.

Vaihe 7 Seuraaviin kohtiin sinun on syötettävä verovelvollisen yleiset henkilötiedot, nimittäin:

- hänen sukunimensä;

- sukunimi.

Lyhenteet eivät ole sallittuja, kaikki tiedot on syötettävä passissa ilmoitettujen tietojen mukaan. Ulkomaalaisilla on oikeus kirjoittaa koko nimensä latinalaisilla aakkosilla.

Syntymäaika on myös merkitty passissa olevaan päivämäärään. Syntymäpaikka täytetään myös kansalaisen pääasiakirjan tiedoilla. Esimerkissämme kansalainen Kirchanova asuu Novosibirskin kaupungissa ja syntyi siellä, joten ilmoitamme sen asiakirjassa.

Kenttä, joka koskee verovelvollisen henkilöllisyyden vahvistamiseen tarkoitettua asiakirjaa koskevia tietoja, merkitään siinä ilmoitettujen tietojen mukaisesti. Asiakirja ei voi olla vain passi, joten sen "kutsumerkkien" ilmoittaminen ei riitä, sinun on myös annettava sen tyypin koodaus. Se löytyy vastaavasta oppaasta. Passin koodijärjestys on 21.

Veronmaksajan tila -kohde edellyttää yhden seuraavista vaihtoehdoista:

- asukas - numero 1;

- ulkomaalainen - numero 2.

Asukas on kansalainen, joka oleskelee maamme rajojen sisällä vähintään 183 päivää määrätystä ajasta. Lähtölaskenta tehdään 12 kuukauden sisällä, ei välttämättä kalenterin mukaan, vaan peräkkäin peräkkäin.

Kuka on verotuksellinen Venäjän federaatio? Tämä auttaa sinua selvittämään sen. Katsotaanpa, mikä riippuu verotuksellinen asema, tositteet ja sääntelykehystä asukkaille ja ulkomaisille.

Sarakkeeseen "asuinpaikka" kirjoitamme kansalaisen virallisen rekisteröinnin osoitteen, joka on rekisteröity passiin tai muuhun asiakirjaan. Osoite sisältää seuraavat elementit:

- postinumero;

- koodaus, jonka avulla voit määrittää alueen;

- kaupungin tai muun paikkakunnan nimi;

- katu;

- talon numero ja rakennus, jos sellainen on;

- asunnon numero.

Esimerkkimme tapauksessa aluekoodi on "54". Tämä numerosarja viittaa Novosibirskin alue, jossa Kirchanova Anastasia Sergeevna asuu.

Huomaa, että aluekoodi vastaa ensimmäisen verovelvollisen TIN-numeroita.

Sen jälkeen sinun on syötettävä tiedot Yhteyspuhelinnumero veronmaksaja. Lisäksi samalle lomakkeelle merkitään ilmoituslomakkeen sivumäärä, johon tiedot on syötetty.

Täällä he luettelevat myös ilmoituslomakkeeseen liitetyt asiakirjat vahvistukseksi ilmoitukseen syötetyistä tiedoista. Meidän tapauksessamme nämä asiakirjat ovat:

- saatu työpaikalla;

- valokopio todistuksesta, joka vahvistaa oikeuden omistaa asunto;

- kopio myyjän ja ostajan välillä tehdystä sopimuksesta;

- maksuasiakirja tai tiliote, joka vahvistaa siirron Raha myyjä;

- muut asiakirjat.

Nimilehden alareunassa vähennyksen maksaja ilmoittaa kulloisenkin täyttöpäivän ja allekirjoittaa.

Arkki "A"

Nyt on tarpeen syöttää tiedot "A"-merkitylle arkille, joka heijastaa tietoja tuloista, jotka Anastasia Sergeevna Kirchanova sai Andrey Alekseevich Livneviltä oston maksuna.

- Riville numero 020, joka ilmaisee saadun tulon tyypin, on ilmoitettava haluttua kassakuittia vastaava koodisarja. Kaikki koodaukset on annettu asiakirjan liitteessä "3-NDFL-ilmoituksen täyttömenettely". Esimerkissämme tulot ovat Rouva Kirchanovan perinnönä saamat asuinkiinteistön myynnin seurauksena saadut varat, koodaus "01" sopii meille.

- Seuraavaksi sinun on määritettävä varojen lähde, joka tässä tilanteessa on asunnon ostaja. Ensin syötetään hänen nimensä, sukunimensä ja isännimensä, jotka meidän tapauksessamme kuulostavat Andrey Alekseevich Livanovilta. Sitten ostajan TIN on ilmoitettu: 547523833333 esimerkissämme.

Arkki "A" - esimerkki tietojen syöttämisestä

Lisäksi on ilmoitettava sen kunnan koodi, jossa Livanov asuu. Esimerkissämme tämä on: 50701000001.

Sarakkeeseen, jonka nimi on "tulojen kokonaismäärä", merkitään summa, jonka ostaja maksoi myyjälle asunnosta. Esimerkissämme se on 2 miljoonaa 500 tuhatta Venäjän ruplaa. Sarake, joka tarkoittaa verotettavan tulon tietojen syöttämistä, täytetään samalla summalla, josta on vähennetty kansalaiselle kuuluva verovähennys. Toisin sanoen vähennämme 2 miljoonaa 500 tuhatta riippuvaisella miljoonalla ja syötämme riville tietoja puolentoista miljoonan verran.

Laskemme verokannan määrän yksinkertaisesti: kerromme sen saaman veropohjan 13 prosentin verokannan mukaan. Saatu määrä on 195 tuhatta ruplaa. Lähdeveron määrälle ilmoitamme nollaa, koska sen maksua ei ole vielä suoritettu.

Kaikkia vaaditulle arkille syötettyjä tietoja käytetään sitten asiakirjan toisessa osassa.

Arkki "D2"

Koska sankaritarmme omaisuutta oli omistettu alle lain edellyttämän kolmen vuoden ajan, on täytettävä lomakkeen ensimmäinen osa merkinnällä "D2".

Tietojen syöttäminen arkille "D2"

Sarake 010 täytetään jälleen asunnon myyneen verovelvollisen saamien tulojen kokonaismäärällä. Meidän tapauksessamme tarvittava määrä varoja oli 2 miljoonaa 500 tuhatta Venäjän ruplaa.

Vaaditun arkin riville 020 täytetään kansalaiselle kuuluvan verovähennyksen määrä, joka on 1 miljoona Venäjän ruplaa. Jos vain yksi määritellyn asuintilan osakkeista myytäisiin, tiedot olisi syötettävä seuraaville riveille:

Esimerkissämme tällaisia ehtoja ei kuitenkaan ole, joten rivit jäävät tyhjiksi.

Tunnusluvussa 210 merkitään verovelvolliselle tässä tilanteessa kuuluvien verovähennysten kokonaismäärä. Meidän tapauksessamme se on miljoona ruplaa.

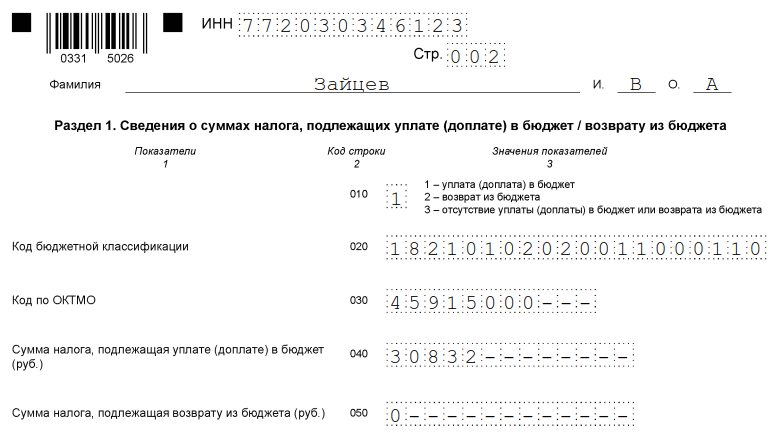

Ensimmäinen jakso

Ensimmäisessä jaksossa on ilmoitettava valtionkassaan siirrettävien verovähennysten määrä.

Kirchanova Anastasia Sergeevna syöttää siihen OKTMO-budjettiluokituskoodin, joka löytyy kunkin yksittäisen tapauksen osoitteesta veroviraston verkkosivustolla.

Sitten riville 020 hän ilmoittaa henkilökohtaisen tulon kokoelman budjettiluokituksen koodin, joka sopii hänen tapauksessaan.

Sarake 040 täytetään tiedoilla valtion talousarvioon maksettavan veron määrästä. Se, kuten edellä totesimme, on 195 tuhatta Venäjän ruplaa.

Toinen jakso

Toinen osio täytetään yleensä ennen ensimmäistä, koska siinä lasketaan veropohja ja veromaksun lopullinen määrä, mutta artikkelissa esitimme sen, jotta sinun on helpompi analysoida saatuja tietoja.

- Jatkamme tietojen ilmoittamista, kirjoitamme ne alussa soluun 002. Tässä on tarpeen laittaa numero 3 esimerkin tilanteeseen, mikä tarkoittaa, että saadut tulot kuuluvat muiden luokkaan. Muut halutun kaavion vaihtoehdot kuulostavat tältä:

- valvottujen ulkomaisten yritysten voitot;

- osinkoja.

- Seuraavaksi tulee solu 010, jossa kirjoitamme jälleen tulojen kokonaismäärän. Sitä voidaan tarkastella arkilla merkinnän "A" alla, koska olemme jo ilmoittaneet sen.

- Sarake 030 täytetään saatujen veronalaisten tulojen kokonaismäärällä - tämä arvo esimerkissämme on 2 500 000 ruplaa.

- Rivi 040 sisältää tiedot kansalaiselle maksettavan verovähennyksen määrästä, joka on 1 miljoonaa ruplaa.

- Nimen "veropohja" alla oleva rivi täytetään saadun tulon ja verovähennyksen välisellä erotuksella. Olemme jo laskeneet sen aiemmin, ja se oli yhteensä 1 miljoona 500 tuhatta ruplaa.

- Solunumero 070 täytetään kertomalla veropohja ja nykyinen 13%, eli arvo, joka vastaa 195 tuhatta ruplaa. Veronkannon määrä määritetään, kun taas summa pyöristetään ruplaksi määrittelemättä kopeikkoja.

- Aiemmin Kirchanovan saamista tuloista ei vähennetty varoja, joten soluun numero 080 on ilmoitettava numero nolla.

- Rivillä 130 merkittyjen arvojen laskemiseksi sinun on vähennettävä solun 080 arvo sarakkeesta 070 ja saatava lisämaksun veron määrä, joka meidän tapauksessamme on 195 tuhatta ruplaa.

![]()

Ilmoituksen täyttäminen autoa myytäessä ottaen huomioon sen ostokustannusvahvistus

Tarkastellaanpa vielä yhtä ongelmaa määrittämiemme alkutietojen kanssa käyttämällä esimerkkiä samasta myyjästä (Anastasia Sergeevny Kirchanova) ja samasta ostajasta (Andrey Alekseevich Livanov). Vain tällä kertaa ostaja osti auton asuinkiinteistön sijasta, jonka hinta oli 400 tuhatta Venäjän ruplaa. Auto oli Anastasia Sergeevnan omistuksessa vähemmän kuin veronkannosta vapautuksen edellyttämä ajanjakso, joten hän on velvollinen suorittamaan maksun valtionkassaan.

Verovelvollisen tunnistenumerot pysyvät ennallaan:

- Toteuttavan osapuolen TIN-numero: 547523222222;

- Ostajan TIN: 547523833333.

Vähentääkseen veropohjaa, josta veromaksu lasketaan, Kirchanova toimittaa tarkistettavaksi asiakirjan, joka vahvistaa hänen kulujaan auton ostossa, eli sopimuksen sen edellisen omistajan kanssa.

Lisäksi kiinnostavana vuonna Kirchanova sai palkkaa 171 tuhatta Venäjän ruplaa työpaikallaan Lyutik LLC:ssä. Kansalaisen tulojen veronpidätys suoritettiin ajallaan. Säilytysprosentti oli 13 %. Kaikki maksut siirretään valtion talousarvioon.

Nimilehti

Otsikkosivun täyttäminen autoa myytäessä suoritetaan samalla tavalla kuin ensimmäisessä esimerkissä kuvattu menetelmä, jossa Andrei Alekseevich Livanov osti asunnon Kirchanova Anastasia Sergeevnalta, ei autoa. Kaikki samat arvot on merkitty samoille riveille, koska otsikkosivulla ei ole suoraa yhteyttä veronkantoon, se toimii vain alustana tulon saaneen veronmaksajan itsensä tietojen syöttämiselle.

Arkki merkitty "A"

Tällä lomakkeella on tietoja Kirchanovan saamista tuloista. Samaan aikaan ei ole huomioitu vain auton myynnistä saatuja tuloja, vaan myös päätyöpaikalla saadut varat.

Ensinnäkin vaaditussa lomakkeessa on heijastettava veroagenttia - työnantajajärjestöä Kirchanovaa - koskevia tietoja. Tässä tilanteessa tämä on Lyutik LLC.

Tämän organisaation lomakkeella "A" on oltava seuraavat tiedot:

- yrityksen koko nimi;

- verovelvollisen tunnistenumero;

- yrityksen rekisteröinnin syyn koodi.

On myös tarpeen täyttää OKTMO:n koodaus.

Vaaditun arkin toinen kappale, rivi 020, merkitsee kansalaisen Kirchanovan saamien tulojen tyyppiä. Koodausten merkitys on löydettävä 3-NDFL-lomakkeen täyttöohjeiden liitteestä.

Päätyösopimuksen perusteella vastaanotettujen varojen osalta koodaus näyttää "06".

- saadut kokonaistulot;

- veronalaisten tulojen määrä.

Ensimmäisessä tapauksessa tiedot on etsittävä todistuksesta 2-NDFL-merkinnällä, jonka voi saada työpaikalta, kirjanpitoosastolta. Etsi siitä seuraavat kohteet ja suorita tiedonsiirto:

Myös veronmaksajalta laskettujen ja pidätettyjen verojen kirjaaminen tapahtuu vaaditulla todistuksella. Etsi siitä seuraavat kohteet:

Ja tee siirto.

Meidän tapauksessamme saatujen tulojen kokonaismäärä on 171 tuhatta Venäjän ruplaa. Siitä tehdään myös vähennyksiä valtionkassan hyväksi. Kokoelman erääntyvän määrän laskeminen on yksinkertaista: sinun on kerrottava 171 tuhatta 13%. Tämän seurauksena saimme arvon, joka oli 22 tuhatta 230 ruplaa.

Määritetään nyt moottoriajoneuvon myynnistä saadun tulon määrä. Tämän tulotyypin koodi on syötettävä soluun 020. Tässä tapauksessa koodi näyttää seuraavien numeroiden yhdistelmältä: 02. Se tarkoittaa varojen vastaanottamista "erilaisen" omaisuuden myynnistä. .

- kirjoita hänen sukunimensä, etunimensä, sukunimi;

- ilmoittaa verovelvollisen tunnusnumeronsa;

- koodi kunta, johon Livnev kuuluu asuinpaikallaan.

Kiseleviltä saatujen tulojen määrä on 400 tuhatta Venäjän ruplaa. Kansalaisen Kirchanovan vahvistamat auton ostoon liittyvät kulut olivat 300 tuhatta. Näin ollen saatujen tulojen sarake täytetään myynnin ja oston välisellä erolla - 100 tuhatta ruplaa.

Nyt laskemme lasketun veron määrän. Tätä varten sinun on kerrottava vastaanotettu 100 tuhannen summa 13 prosentilla. Tämän seurauksena saamme 13 tuhatta ruplaa. Veroa ei pidätetty, Kirchanova siirsi valtionkassaan yhteensä 0 ruplaa.

Arkki merkitty "D2"

Saada haltuunsa omaisuuden vähennys koneen hankinnasta aiheutuneiden kustannusten osalta on täytettävä vaaditun lomakkeen ensimmäinen osa.

Aluksi indikaattoriin, joka on merkitty 130, merkitään kansalaisen Kirchanovan saamien tulojen täysi määrä, joka esimerkissämme oli 400 tuhatta.

Lisää indikaattoreita arkin "D2" ei tarvitse täyttää ja siirrymme seuraavaan osaan.

Osanumero "1"

Ensimmäisen osan täyttäminen on ilmoituslomakkeen täyttötyön viimeinen osa, mutta esittelemme sen tässä materiaalissa ensin.

Sarakkeeseen, jossa on maksettava vero, joka on maksettava valtionkassaan, on syötettävä aiemmin saatu summa, joka on 13 tuhatta ruplaa.

Älä unohda merkitä samaan kohtaan sen kunnan koodia, jonka alueella veronotto suoritetaan. Jos et tiedä etsimääsi koodausta, voit saada siihen neuvoja asuinpaikkasi veroviranomaiselta.

OKTMO-koodi löytyy myös liittovaltion veropalvelun verkkosivustolta, kirjoita vain osoite sopivaan sarakkeeseen.

Solunumero 020 täytetään tuloveron budjettiluokituksen koodilla - 182 1 01 02030 01 1000 110. Rivinumero 040 täytetään tiedot maksettavan verovähennyksen määrästä. Kuten huomasimme, sen koko on 13 tuhatta.

Osanumero "2"

Lopetetaan tämän ilmoituslomakkeen täyttämisvaihtoehdon tarkastelu sen toisella osalla. Siinä, kuten muistat, laskemme verotettavan perusteen ja määritämme jälleen itse verovähennyksen lopullisen määrän.

Kiinnitetään siis huomiota sarakkeeseen 002. Siinä on mainittava, että auton myynnistä saatu tuotto on erilainen, eli se ei tullut ulkomaisen määräysvallassa olevan yrityksen voittona tai osinkona .

Rivi 010 edustaa saatujen tulojen kokonaismäärää, jonka määrä oli 517 ruplaa (tulot, jotka saatiin auton myynnistä ja päätyöpaikasta).

Seuraavaksi määritetään verotuksen perusteena oleva määrä eli josta osa on siirrettävä valtionkassaan. Se sopii riville 030 ja on 271 tuhatta ruplaa (571 000 - 300 000 (vähennys)).

13% 271 tuhannesta on 35 tuhatta 230 ruplaa. Koska työnantaja, joka on veroagentti, pidätti Kirchanovalta 22 tuhatta 230 ruplaa, tämä arvo on syötettävä riville 080.

Tämä tarkoittaa, että veron kokonaismäärän ja valtionkassaan jo maksetun rahamäärän välinen erotus, joka on 13 tuhatta ruplaa, on maksettava. Merkitsemme tämän eron sarakkeeseen 130.

Ilmoituslomakkeeseen ilmoittaminen vuokrana saaduista tuloista

Esitetään seuraavan esimerkin lähtötiedot. Sama sankaritar, Kirchanova Anastasia Sergeevna, vuokraa asuntoa. Hänen vuokralaisensa Andrei Alekseevich Livnev maksaa Kirchanovalle 25 tuhatta Venäjän ruplaa kuukaudesta asumisesta asunnossa. Osoittautuu, että kansalaisen Kirchanovan tulot olivat 300 tuhatta vuodessa.

Jos sankaritarmme sai tuloja vain yhdestä lähteestä, toisin sanoen arnedaator Livneviltä, hänen on syötettävä tiedot ilmoituslomakkeeseen täyttämällä seuraavat sivut:

- nimilehti;

- ensimmäinen osa;

- toinen osa;

- arkki, jossa on merkintä A.

Kotisivun täyttäminen

Myös tässä tapauksessa otsikkosivu täytetään samalla tavalla kuin edellä on kuvattu. Koska se sisältää vain ilmoituslomakkeeseen tiedot syöttävän verovelvollisen tiedot, täyttöjärjestyksen muistaminen ei ole vaikeaa.

Arkki "A"

Tämä lomake sisältää tiedot, jotka liittyvät kansalaisen saamiin tuloihin. Tämä tarkoittaa, että se käsittelee herra Livnevin vuokraa, joka maksettiin kansalais Kirchanovan hyväksi.

Numeroyhdistelmällä 020 numeroitu rivi määrittää tulon tyypin. Koska minkä tahansa omaisuuden käyttöön luovutuksesta saatu tulo on merkitty numerolla 04, se on ilmoitettava.

Kirchanovan saamien tulojen kokonaismäärä oli 300 tuhatta Venäjän ruplaa. Vuokrattavan asuinhuoneiston siirto voidaan suorittaa osapuolten välillä tehdyn sopimuksen perusteella, joka määrittää varojen siirron ehdot ja säätelee täysin menettelyn jäljellä olevat vivahteet.

Tässä tapauksessa termi 040 tarkoittaa veronmaksajan saamien vuositulojen määrää. 070 solu vaatii ennakonpidätyksen määrän syöttämistä, joka tässä tilanteessa on 0 ruplaa, koska veroa ei ole vielä siirretty.

Laskettu vero on 39 tuhatta Venäjän ruplaa (300 000 * 13 % = 39 000). Kokonaisarvot siirretään alkuperäisen arkin "A" toiseen kappaleeseen.

Osa yksi

Ensimmäisen osan täydentäminen, kuten aiemmissa esimerkeissä, on pääasiassa omistettu tiedoksi valtionkassaan maksettavan veronkeräyksen määrästä.

Haluamme kiinnittää huomionne siihen, että se täytetään myös tapauksissa, joissa veronmaksaja on maksanut tarpeettoman suuren summan, ja hän väittää palauttavansa tämän ylijäämän.

Alussa tiedot syötetään koko venäläisen kuntaluokituksen koodisoluun. Sen määritys tehdään maksajan alueellisen sijainnin mukaan, eli itse asiassa, millä alueella hän siirtää varoja valtionkassaan.

Löydät sinulle sopivan koodin veropalvelun verkkosivuilta syöttämällä kotiosoitteen sille varattuun kenttään. Syötä saamasi tiedot riville 030.

Solu, jonka numero on 02, sisältää tiedot yksityishenkilön tulojen verovähennyksen budjettiluokituksen koodista, joka on artikkelissamme Kirchanovan kansalainen. Se näyttää tältä: 182 1 01 02030 01 1000 110.

Valtiokonttoriin siirrettävän veron kantamisen määrä on 39 tuhatta ruplaa. Se on syötettävä soluun 040.

Osa kaksi

Nyt siirrymme ilmoituslomakkeen toisen osan täyttämiseen. Se määrää veronkannon kohteena olevan rahoituspohjan koon sekä veron lopullisen määrän.

Joten rivi numeroitu 002 on täynnä tietoja siitä, minkä tyyppisiä tuloja Kirchanova on saanut. Koska varat eivät ole määräysvallassa olevien ulkomaisten yhtiöiden osinkoja tai tuloja, sinun on laitettava numero 3, jonka nimitys on määritelty eri suunnitelman tuloksi.

Rivi 010 edustaa vastaanotettujen varojen kokonaismäärää. Kuten esimerkistä muistamme, vuoden ajanjaksolla se oli 300 tuhatta. Koska ilmoituslomake toimitetaan tässä tapauksessa vuoden ajan, tämä määrä on ilmoitettava.

Seuraavassa solussa, 030, kopioidaan riville 010 syötetty arvo. Tässä sarakkeessa ilmoitetaan verotettava määrä.

Jos maksajalla on verovähennysvaatimuksia tuloverosta, on täytettävä rivi 040. Esimerkissä kansalaisella Kirchanovalla ei ole tällaista oikeutta, joten jätämme sen pois.

Rivillä 060 300 tuhannen ruplan määrä toistetaan jälleen, koska se tarkoittaa verotettavan määrän lopullista määritystä.

Seuraavassa solussa 070 on verokanta kerrottuna verokannassa, eli siihen merkitään itse asiassa valtionkassaan siirrettävän verovähennyksen määrä. Se on noin noin 39 tuhatta ruplaa.

Koska Kirchanovan saamista varoista ei ole aiemmin tehty ennakonpidätystä, sarakkeeseen 080 syötetään arvo, joka on yhtä suuri kuin nolla.

Rivillä 130 valtiovarainministeriölle maksettavien varojen laskemiseksi on tarpeen saada rivien 070 ja 080 indikaattoreiden välinen ero. Meidän tapauksessamme laskennan tulos on myös 39 tuhatta, joten Kirjoita ne ylös.

Täytämme tiedot ilmoituslomakkeeseen kiinteistövähennyksen saamiseksi

Kuten kaikissa aiemmissa esimerkeissä, määrittelemme ensin ehdot.

Kirchanova Anastasia Sergeevna, joka työskentelee yrityksessä LLC Lyutik, sai tuloja 171 tuhatta yksikköä Venäjän valuuttaa meitä kiinnostavalta verokaudelta (2016). Hänen työnantajansa, joka toimii veroasiamiehenä, siirsi onnistuneesti 13 % hänen tuloistaan valtionkassaan.

Samana vuonna Anastasia Sergeevna osti asunnon kaupungin keskustasta. Kauppahinta oli 2 miljoonaa 500 tuhatta ruplaa. Todistus siitä, että hän on asunnon ainoa omistaja, myönnettiin hänen nimiinsä 22.10.16.

Asunnon luovutus käyttöön tapahtui saman vuoden 25. lokakuuta laaditun ja allekirjoitetun lain mukaisesti.

Koska sankaritarmme ilmoituslomakkeen täyttämisen tarkoituksena on palauttaa osittain valtionkassaan maksamansa vero, johon hänellä on oikeus vaatia asuntoa ostaessaan, hänen on kerättävä tietty paketti asiakirjoja ja liitettävä se muotoon. Se sisältää:

- todistus 2-NDFL, jonka työnantaja myöntää suoraan (tapauksessamme se on Lutik LLC);

- valokopio paperista, joka todistaa omistajan (Kirchanova) oikeuden omistaa haluttu omaisuus;

- kopio maksuasiakirjasta, joka vahvistaa maksun asunnon myyjälle eli rakennusyritykselle;

- asiakirja, jossa omistaja hyväksyy asunnon ja rakennuttaja siirtää sen käyttöön.

Nimilehti

Tässä tilanteessa Etusivu täytetty verovelvollisen tiedot. Esitimme tämän menettelyn ensimmäisessä esimerkissä. Myös tässä versiossa se pysyy ennallaan.

Arkki merkitty "A"

Vaaditun lomakkeen tiedot on siirretty 2-NDFL-lomakkeen todistuksesta, jonka rouva Kirchanova on vastaanottanut työpaikalla, joka on yritys Lyutik LLC.

Ensinnäkin on ilmoitettava veroasiamiehen tiedot. Tämä luettelo sisältää seuraavat otsikot:

- Lyutik LLC:n rekisteröinnin syyn koodi;

- verovähennysten maksajan tunnistenumero.

Jo tutulle riville 020, joka näyttää saadun tulon lajin, syötetään numero 06. Se tarkoittaa työnantajan ja työntekijän välisen sopimuksen perusteella saatuja varoja, joista on tehty kaikki valtion kassalle kuuluvat vähennykset.

Katso uudelleen 2-NDFL-ohjetta ja siirrä tiedot kappaleista 5.1-5.2 sarakkeisiin seuraavasti:

- saatujen tulojen kokonaismäärä;

- verotettava tulo.

Molemmat arvot ovat 171 tuhatta ruplaa, jonka kansalainen Kirchanova sai työpaikallaan vuoden ajan.

- koko veron määrä;

- pidätetty veron määrä.

Koska tehtävän ehtojen mukaan kaikki erääntyneet varat maksettiin kassalle, on tarpeen löytää arvo ja kirjoittaa se samaan summaan molemmille yllä oleville riveille. Joten kerromme 171 tuhatta 13 prosentilla henkilökohtaisen tuloverokannan määrästä ja saamme 22 tuhatta 230 Venäjän ruplaa.

Arkki merkitty "D1"

Tämä ilmoituslomakkeen osa heijastaa kulut, jotka sankaritarmme teki ostaessaan asuntoa.

Avaamme ensimmäisen kohteen ja alamme syöttää huolellisesti tietoja hankitusta omaisuudesta.

- Ensinnäkin sinun on syötettävä koodinumero, joka vastaa hankitun kohteen tyyppiä. Asunnon osalta se on merkitty "2". Jos talo ostettaisiin, Anastasia Sergeevna syöttäisi yksikön sarakkeeseen, jos huone - kolmen. Sitten sinun on määritettävä kiinteistön omistustyyppi. Joten koska Kirchanova omistaa kohteen yksinomaan, kirjoitamme numeron 1.

- Merkitse seuraavaksi veron maksajan merkki. Tätä palvelee sarake 030. Anastasia Sergeevna syöttää siihen numerosarjan "01", koska juuri hän heijastaa, että omistaja tekee vähennyksen.

- Kenttää 040 käytetään vähennyksen vastaanottamiseen erityisellä tavalla. Toisin sanoen esimerkiksi eläkeläisellä on oikeus siirtää verovähennys ilmoituslomakkeen jättämistä edeltäneille verokausille. Koska Kirchanova ei kuulu tähän luokkaan eikä aio siirtää vähennystä, hänen on tehtävä nolla tähän kenttään.

- Seuraavaksi sinun on ilmoitettava maamme alueella sijaitsevan kiinteistön osoite, määritettävä päivämäärä, jolloin Kirchanova rekisteröitiin virallisesti asunnon omistajaksi (esimerkissämme tämä on 22. lokakuuta, 16. lokakuuta). Lisäksi tähän on syötettävä omistetun osakkeen määrä (tapauksessamme tämä on täysi omistus). Vähennyksen käyttövuoden merkintä - yksi lisää tärkeä pointti, joka on täytettävä.

- Myös syntyneiden kulujen määrä ilmoitetaan ensimmäistä kertaa lomakkeella D1. Se ei voi ylittää kahta miljoonaa Venäjän ruplaa, koska tämä arvo on suurin lain kirjaimen mukaan.

Osoittautuu, että huolimatta siitä, että asunnon hinta Kirchanova A.S.:n tapauksessa osoittautui 500 tuhatta ruplaa enemmän, ero yksinkertaisesti palaa.

Kyseisen lomakkeen toisessa osassa rouva Kirchanovan on suoritettava vähennyksemme laskentamenettely.

Tätä varten sarakkeessa 2.7 se näyttää vastaanotettujen varojen täyden määrän, joka on 171 tuhatta ruplaa. Saman arvon syöttäminen on toistettava sarakkeessa 2.8.

Koska kuluvalla verokaudella kansalainen sai vain 171 tuhatta, loput 1 miljoona 829 tuhatta siirretään seuraavalle verokaudelle. Tämä ero on esitetty kohdassa 2.10.

Ensimmäinen jakso

Tässä osiossa on jälleen kerran ilmoitettava valtion talousarvioon siirrettävä veron määrä. Alussa ilmoitamme uudelleen sen alueen OKTMO-koodauksen, jolla sankaritarmme maksaa veron valtion kassaan. Mistä löytää tietoa siitä, olemme toistuvasti maininneet edellä. Voit siirtyä veropalvelun verkkosivuille tai katsoa suoraan itse luokittimeen. Sen käyttö on kuitenkin paljon nopeampaa erikoistunut palvelu ensimmäisestä versiosta.

Rivi 020 sisältää tiedot budjettiluokituskoodista. Esimerkissämme se on 182 1 01 02030 01 1000 110.

Sarakkeessa 060 merkitään veron määrä, joka on palautettava valtion budjetista. Koska Kirchanova sai tänä vuonna työpaikallaan 171 000 ruplaa ja maksoi siitä 22 230 ruplaa valtionkassaan, tämä summa on syötettävä tyhjiin soluihin.

Toinen jakso

Nyt on tarpeen määrittää verovähennysten kohteena olevan taloudellisen perustan määrä. Tätä varten käytämme seuraavia rivejä:

- 010 – kaikki yhteensä saadut varat;

- 030 - kaikki verotettavat varat.

Sama indikaattori syötetään jokaiseen sarakkeeseen, joka on 171 tuhatta tuloa, jonka sankaritar saa vuodessa työpaikalla.

Solussa 040 siirretään myös kansalaisen saamien tulojen luku, jolla veropohjaa pienennetään.

Rivien 030 ja 040 indikaattoreiden välinen ero on nolla ruplaa, joten veropohjan sarake 060 täytetään tällä luvulla. Sama arvo näkyy seuraavalla rivillä 070.

Veromaksun määrä kirjataan riville 080, se on, kuten ehkä muistat, 22 tuhatta 230 Venäjän ruplaa. saadaksesi tietoa solusta 140, sinun on löydettävä ero sarakkeiden 080 ja 070 indikaattoreiden välillä. Meidän tapauksessamme se on 0 ruplaa. Tämä tarkoittaa, että maksajalla on oikeus saada takaisin valtion talousarviosta, jonka määrä on 22 tuhatta 230 ruplaa.

Yhteenvetona

Kuten näet, jopa kokemattomat veronmaksajat voivat syöttää tietoja 3-NDFL-ilmoituslomakkeeseen, ja he toimivat puhtaasti intuitiivisesti. Liittovaltion veropalvelun asiantuntijat ovat kehittäneet lomakkeen siten, että kansalaiset eivät tuhlaa aikaa ilmoituslomakkeen täyttämissääntöjen tutkimiseen, vaan voivat selviytyä tehtävästä lyhyessä ajassa.

Huomaa, että tässä artikkelissa emme ole käsitelleet kaikkia ilmoituslomakkeen täyttötapauksia. Veronmaksajien elämässä syntyy erilaisia tilanteita, joten myös täytettävät lomakkeet muuttuvat.

Jokaisessa selvennystä vaativassa tilanteessa sinulla on oikeus kääntyä asiantuntijoiden puoleen vihjelinja Liittovaltion veropalvelu. Suosittelemme, että käytät yksinkertaisinta tapaa ja lataat viralliselta sivustolta sähköinen resurssi palvelee erikoisohjelmaa, jolla voit täyttää 3-henkilön tuloveroilmoituksen pohtimatta, mitkä tiedot sopivat minne. Tämän ohjelman tärkein positiivinen piirre ei ole edes yksinkertaistettu työtapa ja huomattava aikakustannusten aleneminen, vaan se, että täytön tulosten perusteella se luo itsenäisesti ilmoituslomakkeen, lisää tarvittavat tiedot asianmukaisiin sarakkeisiin ja lähettää valmiin lomakkeen tulostettavaksi. Suosittelemme kiinnittämään siihen huomiota.

Jos päätät silti täyttää perinteisen menetelmän, tutustu huolellisesti artikkeliimme ja varmista, että kaikki toimii.

Video - Kuinka täyttää 3 tuloveroilmoitusta 5 minuutissa

Hakemukseen varten kiinteistöveron vähennys Liitä mukaan kopio asunnon ostosopimuksesta, asunnon omistusasiakirjasta tai asunnon luovutusasiakirjasta veronmaksajalle. Lisäksi on liitettävä asianmukaisesti laaditut maksuasiakirjat, jotka vahvistavat verovelvollisen suorittaman varojen maksun esimerkiksi tilojen korjaukseen tai lainan koron maksamiseen, jos nämä kulut ovat myös omavastuu (kuitit luottomääräyksistä, tiliotteet varojen siirrosta ostajan tililtä myyjän tilille, hyödyke ja kassakuitit, toimii materiaalien ostamisesta yksityishenkilöiltä ja ilmoittaa niihin myyjän osoitteen ja passitiedot sekä muut asiakirjat).

- Hakemuslomake kiinteistöveron vähennykseen asunnon hankintakuluista.

- Kuinka saada verovähennys asunnon ja muun asunnon ostosta.

Näyte täyttöilmoituksesta 3 henkilötulovero.

Täytettäessä veronpalautus henkilökohtaisen tuloveron (lomake 3-NDFL) 2015 osalta suosittelemme käyttämään "Declaration 2015" -ohjelmaa, jonka voi ladata ilmaiseksi Venäjän liittovaltion veropalvelun verkkosivustolta. Lue lisää täältä.

Ohjelma "Declaration 2015" on myös julkaistu Venäjän liittovaltion verohallinnon päätutkimuksen laskentakeskuksen (GNIVT) verkkosivustolla (www.gnivc.ru) "Ohjelmisto"-otsikon "Ilmoitukset"-osiossa.

Alustavat tiedot: Livanova Natalya Mikhailovna (TIN 772455555555) sai vuonna 2015 Park in Izmailovo LLC:ltä tuloja 171 000 ruplaa. Työnantaja pidättää 13 prosentin ennakonpidätyksen ja se siirretään kokonaisuudessaan talousarvioon.

Vuonna 2015 N.M. Livanova maksoi asunnon ostosta yksityishenkilöltä 2 500 000 ruplaa Omistustodistus myönnettiin N.M. Livanov 22.10.2015, asunnon vastaanotto- ja luovutusasiakirja on annettu 25.10.2015.

220 §:n 1 momentin 2 kohdassa säädetyn kiinteistöveron vähennyksen saamiseksi asunnon hankintakustannuksista verokoodi Venäjän federaatio (jäljempänä säännöstö) N.M. Livanovan on liitettävä vuoden 2015 veroilmoitukseen seuraavat asiakirjat:

1. asiakirjat, jotka vahvistavat veroasiamieheltä saadut tulot:

2. Asunnon hankintakulujen kiinteistöverovähennyksen saamiseksi vaadittavat asiakirjat:

Kopio asunnon omistustodistuksesta 22.10.2015 - 1 sivu;

Kopiot asiakirjoista, jotka vahvistavat maksun N.M. Libanonin varat asunnon myyjälle kokonaisuudessaan - kuitti 1 sivulla;

Kopio asunnon vastaanotto- ja luovutusasiakirjasta 25.10.2015 - 1 sivu.

NIMILEHTI

Kun täytät veroilmoituksen otsikkosivua, joka koostuu yhdestä sivusta, huomioi yleistä tietoa veronmaksajasta.

Veroilmoituksen otsikkosivulla (katso kuva 2) Oikaisunumero-kenttään on merkitty numero 0, koska N.M. Livanova tuloista 2015 esitetään ensimmäistä kertaa.

"TIN"-kohdassa on ilmoitettava verovelvollisen - yksityishenkilön - tunnistenumero, joka on ilmoitettu asiakirjassa, joka vahvistaa tämän henkilön verorekisteröinnin Venäjän federaation veroviranomaiselle. Jos veronmaksajalla ei ole TIN-tunnusta, tätä vaatimusta ei täytä. Esimerkissämme kirjoitamme muistiin Livanova N.M. 7724555555. "TIN"-kenttä täytetään myös kaikille myöhemmille ilmoituksen sivuille.

Kohdassa "Verokausi (koodi)" on jo syötetty numero 34 - tämä on verokauden (2015) koodi, sitten ilmoitetaan raportoitava verokausi - 2015.

Lähetetty veroviranomaiselle (koodi) -kenttään merkitään sen veroviranomaisen nelinumeroinen numero, johon verovelvollinen on rekisteröitynyt. Esimerkissämme 7724, jossa 77 on aluekoodi (Moskova), 24 on veroviranomaisen numero (yhdenmukaisesti Livanova N.M.:n TIN-tunnuksen neljän ensimmäisen numeron kanssa).

Maakoodikenttä on numeerinen koodi maa, jonka kansalainen henkilö on. Maakoodi ilmoitetaan koko venäläisen maailman maiden luokituksen OK (MK (ISO 3166) 004-97) 025-2001 (tai OKSM-luokituksen) mukaisesti. Jos henkilöllä ei ole kansalaisuutta, kenttään "Maatunnus" merkitään sen maan tunnus, joka on myöntänyt henkilöllisyytensä todistavan asiakirjan. Esimerkiksi koodi 643 on Venäjän koodi, koodi 804 on Ukrainan koodi. Jos henkilöllä ei ole kansalaisuutta, merkitään koodi 999.

Kenttä "Verovelvollisen luokkatunnus" täytetään Tuloverotuksen veroilmoituslomakkeen täyttömenettelyn (jäljempänä menettely) liitteessä 1 olevan Hakemiston perusteella. N.M. Livanova ilmoittaa ilmoituksessa verovelvollisen koodin - 760 - "toisen henkilön, joka ilmoittaa tuloja lain 227.1 ja 228 §:n mukaisesti sekä verolain 218-221 §:n mukaisten verovähennysten saamiseksi tai toinen tarkoitus."

Kohdissa "Sukunimi", "etunimi", "isännimi" ilmoitetaan yksittäisen verovelvollisen sukunimi, nimi ja isännimi ilman lyhenteitä henkilötodistuksen mukaisesti. Ulkomaalaisille henkilöille on sallittua käyttää latinalaisten aakkosten kirjaimia kirjoittaessaan.

Toinen nimi voi puuttua, jos sitä ei mainita verovelvollisen henkilöllisyyden todistavassa asiakirjassa.

Kohdassa "Syntymäaika" syntymäaika (päivä, kuukausi, vuosi) ilmoitetaan kirjoittamalla tiedot peräkkäin arabialaisin numeroin, esimerkiksi 01/01/1977, jossa 01 on päivä, 01 on kuukausi, 1977 on syntymävuosi.

Kenttä "Syntymäpaikka" täytetään henkilötodistuksen mukaisesti. Esimerkissämme - Moskova.

Otsikon "Tiedot henkilöllisyystodistuksesta" -kentät täytetään vastaavan asiakirjan perusteella. Tässä tapauksessa "Dokumenttityyppikoodi" valitaan asiakirjakoodihakemistosta, joka on 3-NDFL:n täyttömenettelyn liite 2. Venäjän federaation kansalaisen passissa on koodi - 21.

Kohdassa "Veronmaksajan asema" ilmoitetaan yksityishenkilön - verovelvollisen - asema. Samanaikaisesti Venäjän federaation verotukselliset henkilöt (eli henkilöt, jotka todella oleskelevat Venäjän federaation alueella vähintään 183 kalenteripäivää 12 peräkkäisen kuukauden aikana) syöttävät numeron 1. Henkilöt, jotka eivät ole Venäjän federaation verovelvollisia, syöttävät "Veronmaksajan asema" -kenttään numeron 2.

Kohdan "Verovelvollisen asuinpaikka" kenttiin ilmoitetaan verovelvollisen pysyvän asuinpaikan täydellinen osoite henkilöllisyyden todistavan asiakirjan tai muun asuinpaikan osoitteen vahvistavan asiakirjan perusteella.

Osoiteelementit ovat: "Postinumero", "Suuntanumero", "Piirikunta", "Kaupunki", " Sijainti", "Katu", "Talo", "Rakennus", "Asunto". Jos et tiedä hakemistoasi, voit lukea täältä, kuinka löydät indeksin osoitteen mukaan.

"Aluekoodit" on sen Venäjän federaation subjektin koodi, jonka alueella henkilöllä on asuinpaikka. Aluekoodi valitaan "Aluekoodit"-hakemistosta (menettelyn liite nro 3) (yhtenevä Livanova N.M.:n TIN-tunnuksen kahden ensimmäisen numeron kanssa).

Veronmaksajatietojen lisäksi otsikkosivulla ilmoitetaan ilmoituksen täytettyjen sivujen kokonaismäärä ja siihen liitettyjen tositteiden (niiden kopioiden) lukumäärä. Tässä tapauksessa verovelvollisella tai hänen edustajallaan on oikeus laatia tällaisista asiakirjoista rekisteri ja liittää se ilmoitukseen. Esimerkissämme todistusasiakirjat on liitetty neljälle arkille (todistus 2-NDFL, kopio asunnon todistuksesta, kopio kuitista, kopio asunnon vastaanotto- ja luovutusasiakirjasta).

Jokaisen ilmoituksen täytetyn sivun alareunaan verovelvollinen tai hänen edustajansa laittaa allekirjoituksensa ja allekirjoituspäivämäärän.

Jos ilmoituksen on allekirjoittanut verovelvollisen laillinen tai valtuutettu edustaja, siihen on liitettävä kopio asiakirjasta, joka vahvistaa tämän henkilön valtuutuksen.

Arkki A täytetään Livanova N.M.:n vastaanottaman lomakkeen 2-NDFL 2015 todistuksen perusteella. työpaikaltaan - Park in Izmailovo LLC (katso kuva 2).

Kun täsmennetään 3-NDFL-ilmoituksen taulukossa A tiedot Park in Izmailovo LLC:ltä saaduista tuloista (se on veroagentti), on tarpeen heijastaa veroagentin tiedot (nimi, TIN / KPP) ja täyttää myös kentässä "OKTMO-koodi", jonka arvon tulee vastata Varmenteen 2-NDFL-muodossa olevan kentän "OKTMO-koodi" kohdan 1.3 tunnuslukua (esimerkki tästä varmenteesta on kuvassa 1).

Riville 020 - tulolajin koodi on määritettävä koodi hakemistosta - tulolajien koodit, joka on annettu 3-NDFL:n täyttömenettelyn liitteessä nro 3. Koska työnantaja on Livanova N.M. veroagentti, ts. hän siirtää siitä tuloveron, mistä todisteena on todistus 2-NDFL (esimerkki tästä todistuksesta on kuvassa 1), sitten asetamme tulotyypeille koodin - 06 - "Työsuhteen perusteella saadut tulot (siviilioikeudellinen) sopimus, josta veroasiamies pidättää veron."

Tulojen kokonaismäärä ja verotettavan tulon määrä tulee siirtää kappaleista. 5.1 ja 5.2 sertifikaatit muodossa 2-NDFL. Laskennallisen ja lähdeveron määrät siirretään kappaleista. 5.3 ja 5.4.

Park in Izmailovo LLC:ltä saatujen tulojen kokonaismäärä on 171 000 ruplaa, verotettavan tulon määrä on 171 000 ruplaa. Veron määrä oli 22 230 ruplaa. (171 000 ruplaa x 13%), pidätettävän veron määrä on myös 22 230 ruplaa.

Arkin A vastaanotetut tiedot menevät sitten osioon 2

Asunnon hankintakustannukset on ilmoitettu arkilla D1 (katso kuva 4).

Arkin D1 täyttäminen Livanova N.M. alkaa kohdasta 1, jossa ilmoitetaan kohteen tiedot - koodi sen kohteen nimelle, josta vähennystä haetaan - täytetään esineiden nimien viitekoodin perusteella, joka on liite nro. 5 ilmoituksen täyttömenettelyyn (koodi 1 - asuinrakennus, koodi 2 - asunto, koodi 3 - huone jne.);

Kohteen omistusoikeus (numero 1 on kiinnitetty, jos esine on verovelvollisen yksinomistuksessa, numero 2 - yhteisomistuksessa, numero 3 - yhteisessä yhteisomistuksessa, 4 - jos omaisuus on hankittu alaikäiselle lapselle );

Veronmaksajan merkki kentässä 030 on merkitty kiinteistöverovähennyksen ilmoittavien henkilöiden luettelonumeroihin, jotka on esitetty 3-NDFL:n täyttömenettelyn liitteessä nro 3.

Esimerkiksi koodi 01 ilmoitetaan, jos kohteen omistaja saa vähennyksen, koodi 02 - esineen omistajan puoliso jne. Esimerkissä Livanov N.M. on omistaja itse, joten laitoimme koodin - 01.

Kentän 040 yksikön "vähennys ilmoitetaan Venäjän federaation verolain 220 §:n 10 momentissa määrätyllä tavalla" laittavat eläkkeitä saavat verovelvolliset, joiden kiinteistöveron vähennykset voidaan siirtää aikaisemmille verokausille.

Koska Livanova N.M. ei ole eläkeläinen ja siirtää vähennyksensä enemmän varhainen ajanjakso, niin tässä kentässä hän laittaa - 0.

Objektin osoite Venäjän federaatiossa; sekä tiedot aiheutuneista kuluista:

Asunnon omistusoikeuden rekisteröintipäivä. Esimerkissämme asunnon omistustodistuksen vastaanotti N.M. Livanova 22.10.2015;

Omistusosuus;

Vuosi, jolloin verohyvitystä alettiin käyttää;

Vuosi, jolta verovähennys myönnetään;

Asunnon ostamisesta tosiasiallisesti aiheutuneiden kulujen määrä, mutta enintään 2 000 000 ruplaa.

On syytä muistaa, että lain 220 §:n 1 momentin 2 alakohdan perusteella kiinteistöveron vähennyksen enimmäismäärä asunnon hankintakustannuksista on 2 000 000 ruplaa.

Eli maksettuaan 2 500 000 ruplaa asunnosta N.M. Livanovalla on oikeus vaatia kiinteistöveron vähennystä enintään 2 000 000 ruplaa;

Esimerkissämme vähennyksen alkamisvuosi on 2015, omistusoikeuden osuus on 100 %, eli. murto-osa on 1/1. Alakohtaa 1.10 ei kuitenkaan tarvitse täyttää verovelvolliselta, joka hakee veroviranomaiselta ensimmäistä kertaa kiinteistöveron vähennystä kiinteistön hankintakustannuksista, joiden osalta kiinteistön saamisoikeuden vahvistavat asiakirjat verovähennykset ovat päivätty 1.1.2015 alkaen. Esimerkissämme asiakirjat asunnon ostosta N.M. Livanova päivätty marraskuussa 2015, joten hän ei täytä kohtaa 1.10. Jos asunnon asiakirjat on myönnetty esimerkiksi vuonna 2013, hänen olisi tässä kentässä ilmoitettava murto-osa 1/1.

(Oikea murto-osa ilmoitetaan seuraavasti: osoittaja ilmoitetaan ensimmäisestä solusta alkaen ja tyhjissä soluissa on viiva, samoin nimittäjä.). Asunnon hankinnasta tosiasiallisesti aiheutuneiden kulujen määrä on 2 500 000 ruplaa, mutta kiinteistöverovähennyksen myöntämistä varten sen oletetaan olevan 2 000 000 ruplaa.

Sitten arkin D1 osiossa 2 Livanova N.M. on laskettava kiinteistöveron vähennyksen määrä.

Vuonna p.p. 2,7 arkkia D1 Livanova N.M. osoittaa saatujen tulojen kokonaismäärän, joka siirretään arkin A indikaattorista 080 - 171 000 ruplaa.

p.p. arvo 2,7 pienempi kuin asunnon hankintaan liittyvien dokumentoitujen kulujen määrä, josta N.M. Livanova voi vaatia kiinteistövähennystä vuoden 2015 ilmoituksen mukaan (171 000 ruplaa.< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

Jäljellä oleva asunnon hankintamenojen määrä 1 829 000 ruplaa siirretään seuraavalle verokaudelle. (2 000 000 ruplaa - 171 000 ruplaa). Tämä arvo näkyy p.p. 2.10 arkki D1.

Nyt siirrytään täyttämään kohta 2, jossa lasketaan 13 %:lla verotetuista tuloista veropohja ja talousarvioon maksettavan (budjetista palautettavan) veron (lisämaksu) kokonaismäärä (ks. kuva 5). Täällä N.M. Livanova huomauttaa:

Rivillä 010 - tulojen kokonaismäärä 171 000 ruplaa;

Rivi 030 - veronalaisten tulojen kokonaismäärä, 171 000 ruplaa.

Kohdan 4 "Veropohjaa alentavien kulujen ja verovähennysten määrä" (rivi 040) indikaattorin arvo siirretään arkin D1 kohdasta 2.8 - 171 000 ruplaa.

Tässä tapauksessa luvun 2 rivin 030 tunnus on yhtä suuri kuin rivin 040 osoitin.

Vastaavasti riville 060 "Veropohja" kirjataan tuloksena saatu 0 ruplan erotus.

Rivi 070 lasketaan kertomalla rivi 060 (0 ruplaa) 13%, saamme 0 ruplaa.

Arkin A indikaattorin 100 arvo (22 230 ruplaa) siirretään riville 080

Arvon laskemiseksi rivillä 140 (budjetista palautettavan veron määrä) on vähennettävä rivin 070 arvo (0 ruplaa) riviltä 080 (22 230 ruplaa). Saamme budjetista palautettavan veron määrän 22 230 ruplaa.

Veroilmoituksen täyttäminen viimeistellään täyttämällä kohta 1 "Tiedot talousarvioon maksettavien / talousarviosta palautettavien verojen (lisämaksun) määristä."

N.M. Livanova heijastaa kohdassa 1 budjetista palautettavan veron määrää budjettiluokituskoodin ja OKTMO-koodin mukaisesti (ks. kuva 6).

Kohdassa "OKTMO-koodi" ilmoitetaan hallinnollis-aluemuodostelman koodi, jonka alueella veron maksu (lisämaksu) suoritetaan. OKTMO-koodin merkitys sisältyy "Koko Venäjän kuntien alueluokitukseen (OKTMO)". Tietoja OKTMO-koodista saa verorekisteröintipaikan veroviranomaiselta. Esimerkissämme N.M. Livanova jättää ilmoituksen asuinpaikassaan, ja hän asuu Moskovan Sokolnikin alueella, jonka OKTMO-koodi on 45315000.

Tämän jakson rivillä 020 ilmoitetaan henkilötuloveron BCC 182 1 01 02030 01 1000 110 (miten saat selville 3-henkisen tuloveron CBC), rivillä 060 - budjetista palautettavan veron määrä, 22 230 ruplaa.

Ohjelmaselostus, täyttöohjeet yksityishenkilöille.

Lähes jokaisella ihmisellä on hetki, jolloin hänen on toimitettava 3-NDFL-ilmoitus verovirastolle.

Olitpa sitten myynyt auton, asunnon tai muun kiinteistön tai saanut lisätuloja, jotka eivät liity päätyöpaikkaasi, sinun tulee tehdä 3-NDFL-ilmoitus.

Lisäksi jokaisella on asuntoa ostettaessa laillisesti kiinteä mahdollisuus saada verovähennys, joka säästää tuloveron maksussa. Mutta tätä varten sinun on jälleen annettava 3-NDFL-ilmoitus. Ja olemme jo kiinnostuneita tämän ilmoituksen oikeasta täyttämisestä ja toimittamisesta.

Olet päättänyt, että sinun on annettava 3-NDFL-ilmoitus. Ja tässä on kaksi tapaa. Ensimmäinen tapa on mennä organisaatioon, joka täyttää nämä ilmoitukset, maksaa työnsä ja hankkia valmiin 3-NDFL-ilmoituksen.

Ja on toinen tapa: tee kaikki itse. Löydät apua veroilmoituksen täyttämiseen artikkelistamme.

Hyvät lukijat!Jos et löytänyt sivuiltamme tarvittavat tiedot tietystä kysymyksestä kysy se verkossa puhelimitse:

Saat myös ilmaista lakiapua.verkkosivuillamme. Kysymyksesi ei jätä sinua odottamaan kauan!

Täällä saatat ajatella, että 3-henkilön tuloveroilmoituksen täyttäminen on vaikeaa, ei ole selvää, ettet ole koskaan tehnyt niin ja teet varmasti valtavan määrän virheitä. Haluan vakuuttaa sinut tästä. Kyllä, 3-NDFL-ilmoituksen täyttäminen on melko vaivalloinen tehtävä ja vaatii jonkin verran vaivaa. Mutta erikoisia on ohjelmisto mikä helpottaa suuresti tämän julistuksen täyttämistä.

Tässä artikkelissa puhumme vain 3-henkilön tuloveroilmoituksen täyttämisestä ilmainen ohjelma"Julistus 2016", jaettu Venäjän federaation liittovaltion veropalvelun verkkosivustolla www.nalog.ru.

(Jos joudut täyttämään 3-NDFL-ilmoitukset aikaisemmista vuosista, niin tältä sivustolta löydät ohjelmat “Declaration 2015”, 2014 jne. vastaavan vuoden ilmoitusten täyttämiseen. Suosittelen käyttämään täsmälleen ohjelmaa jonka nimessä ilmoitetaan vuosi, jolta ilmoitus halutaan tehdä. Ohjelmat, vaikka ne ovatkin samankaltaisia käyttöliittymässä, ovat silti erilaisia, koska joka vuosi tulee muutoksia 3-NDFL-ilmoituksen muotoon.)

Mallihakemus 2017 maksettujen verojen palautusta varten

Esimerkkihakemus verkkokassan rekisteröintiä varten,

Ilmoituksen uusi muoto 3NDFL-muodossa vuodelle 2017 -

Päivitetty ohjelma "Julistus" vuodelle 2017, yksityiskohtainen täyttö -

Declaration 2016 -ohjelma ilmestyy nettisivuille lähes heti vuoden lopun jälkeen. Mutta en suosittele lataamaan ensimmäistä versiota, koska yleensä itse ohjelmassa on edelleen joitain virheitä, kirjoitusvirheitä. Ja sitten ohjelmoijat julkaisevat päivitykset ottaen huomioon kaikki kommentit. Siksi suosittelen lataamaan ja asentamaan tämän ohjelman kaikkine muutoksineen helmikuun loppuun mennessä, varsinkin kun vielä on aikaa täyttää ja lähettää 3-NDFL-ilmoitus.

Joten olet ladannut ja asentanut Declaration-2016-ohjelman, saanut työnantajalta "Yksilöllisen tulotodistuksen" (lomake 2-NDFL) ja olet valmis aloittamaan 3-NDFL-ilmoituksen täyttämisen ohjelmassa.

Käynnistämme ohjelman "Julistus 2016" ja jatkamme ensimmäisen ikkunan täyttämiseen.

Ehtojen asettaminen

Aloitamme tietojen syöttämisen ohjelmaan 3-NDFL-ilmoituksen täyttämistä varten.

- Valitse ilmoitustyyppi - 3-NDFL

- Ilmoitamme liittovaltion verohallinnon tarkastuksen numeron, johon lähetät 3-NDFL-ilmoituksesi.

Jos tiedät IFTS-numeron, valitse se tarkastushakemistosta. Muussa tapauksessa, ja kun olet ilmoittanut osoitteesi avautuvassa selainikkunassa, näet IFTS-numerosi.

Kun jätät 3-NDFL-ilmoituksen kuluneelta vuodelta ensimmäistä kertaa, merkitse oikaisunumeroon - 0. Kun lähetät 3-NDFL-ilmoitusta uudelleen, jos aikaisemmissa ilmoituksissa on virheitä, merkitse tilille seuraava korjausnumero ( 1, 2, 3 - riippuu siitä, mikä tämä on korjauksesi).

- Veronmaksajan merkki. Oletuksena "Muu henkilö" on valittuna. Kuulut johonkin muuhun määritettyyn luokkaan, valitse se.

- Jos saat työnantajalta tulot ruplissa ja samalla hän siirtää tuloveroasi 13%, valitse merkitty ruutu. Sinulla on tuloja ulkomaan valuutassa, sijoitustoiminnasta tai yritystoimintaa, valitse oikea valintaruutu.

- Vahvistat itse henkilökohtaisesti antamiesi tietojen oikeellisuuden ja valitset sitten "Henkilökohtaisesti" -ruudun. Jos edustajan kautta, anna edustajasi tiedot.

Olemme täyttäneet "Declaration 2016" -ohjelman "Asetusehdot" -ikkunan. Siirry seuraavaan ikkunaan "Tiedot ilmoittajasta".

Tietoja ilmoittajasta

Valitsemme Declaration 2016 -ohjelman seuraavan ikkunan "Tiedot ilmoittajasta" ja jatkamme henkilötietojesi syöttämisessä.

Kirjoitamme tähän ikkunaan seuraavat tiedot itsestämme:

1 Sukunimi, etunimi, sukunimi

3 Syntymäpäiväsi

4 Syntymäpaikka

5 Venäjä on oletusarvoisesti merkitty "Kansalaisuustiedot" -sarakkeeseen. Muussa tapauksessa valitse avattavasta luettelosta.

Ilmoita kohdissa 6 - 9 henkilötodistuksesi tiedot (yleensä passin tiedot merkitään tähän):

- asiakirjatyyppi - Venäjän federaation kansalaisen passi

Mallihakemus organisaatiolle siirtää palkat työntekijöiden kortille -

Tämä välilehti näyttää asuinosoitteesi Venäjän federaatiossa.

Jos et tiedä OKTMO-koodia, voit selvittää sen linkin takaa.

Valitsemalla avautuvassa ikkunassa Venäjän federaation aiheesi (tasavalta, alue, alue) ja kirjoittamalla kuntasi nimen (kaupunki, piiri), saat selville OKTMO-koodin.

Olemme saaneet itseämme koskevat tiedot valmiiksi "Julistus 2016" -ohjelmaan ja siirrymme seuraavaan ikkunaan "Venäjän federaatiossa saadut tulot".

Venäjän federaatiossa saadut tulot

Siirrymme täyttämään "Venäjän federaatiossa saadut tulot" -ikkunan, jotta voimme syöttää tiedot kaikista viime vuoden aikana saamistamme tuloista tulevaan 3-NDFL-ilmoitukseemme.

Tässä ikkunassa on neljä välilehteä, jotka erottavat kaikki tulot sen mukaan korko Heihin kohdistuva henkilökohtainen tulovero:

- Syötä ensimmäiseen välilehteen tiedot tuloistasi, jotka on verotettu 13 %:lla (ilman osinkoja). Tämä sisältää kaikki työnantajalta saadut tulot, tulot asunnon, auton, kesämökin, autotallin jne. myynnistä. ja muut tulosi, jotka eivät liity kolmeen muuhun välilehteen.

- Osingot. Jos ne on vastaanotettu ennen 1.1.2015, niitä verotetaan 9 %:n verokannolla ja ne sisältyvät toiseen välilehteen

- Jos sinulla on voittoja tai palkintoja osallistumisesta peleihin, kilpailuihin tai kampanjoihin, nämä tulot verotetaan 35 %:n verokannolla ja kirjataan kolmanteen välilehteen

- 1.1.2015 jälkeen saadut osingot verotetaan 13 %:lla ja tiedot niistä kirjataan neljännelle välilehdelle.

1. Aloitetaan "Ilmoitus 2016" -ohjelman välilehden täyttäminen työnantajalta saaduista ja 13% verotetuista tuloista. Tätä varten tarvitset "Todistus yksilön tuloista" 2-NDFL.

2. Syötä "Maksulähde"-ikkunaan työnantajan tiedot 2-NDFL-sertifikaatista.

3. Jos sinulla on tavallisia verovähennyksiä ja ne koskevat sinua tässä työnantajassa, valitse "Laske vakiovähennykset tästä lähteestä" -ruutu. Nämä tiedot näkyvät myös 2-NDFL-sertifikaatissa osiossa 4 “Standard, social, etc. vähennyksiä."

4. Siirrämme tietomme "Ilmoitus 2016" -ohjelmaan "Tulotiedot" -ikkunassa

Valitse kohdissa 5 ja 6 tulokoodi.

Yleisimmin käytetyt tulokoodit ovat:

2000 on sinun palkka, sis. palkkio;

2012 - lomapalkka;

2300 - väliaikaiset työkyvyttömyysetuudet (sairasloma).

Samalla ilmoitamme tulojen vastaanottamiskuukauden numerolla (tammikuu - 1, helmikuu - 2, ..., joulukuuta - 12).

8. Täytämme tämän tulevan 3-NDFL-ilmoituksemme kohdan lisäämällä tiedot veropohjasta, lasketusta ja pidätetystä henkilökohtaisesta tuloverosta. Jälleen kaikki nämä tiedot siirretään 2-NDFL-sertifikaatista (osio 5) Declaration 2016 -ohjelmaan.

Harkitse tilannetta: myit asunnon viime vuonna ja sinun on ilmoitettava tämä toimenpide 3-NDFL-ilmoituksessa.

Lisäämme vielä yhden maksulähteen ja kutsumme sitä "Asunnon myynti" Usein suositellaan ostajan ilmoittamista tähän. Siksi lopuksi maksulähteemme on merkitty "Asunnon myynti Ivanov I.I:lle".

Emme ilmoita tässä enempää tietoja (TIN, KPP, OKTMO).

Valitsemme koodin 1510 - Tulot asuinrakennusten, asuntojen, huoneiden, mökkien jne. (pois lukien osakkeet).

Summa on määritelty asunnon myyntisopimuksessa.

Edellyttäen, että olet omistanut asuntosi alle kolme vuotta, 1.1.2016 alkaen viisi vuotta, voit vaatia vain seuraavia vähennyksiä:

- Koodi 901 - vähennys 1 000 000 ruplaa.

- Koodi 903 - käyttämällä tätä vähennystä alennat asunnon myyntikustannuksia summalla, jonka käytit kerran sen ostoon (älä unohda asiakirjatodisteita tästä tosiasiasta).

Esimerkiksi ostit asunnon hintaan 1 200 000 ruplaa. (ja sinulla on Tämä sopimus osto ja myynti) ja myydään 1 500 000 ruplaa. ja ovat omistaneet sen alle kolme vuotta. Vähennys sinulle voi olla joko 1 000 000 (koodilla 901) tai 1 200 000 (koodilla 903 - ottaen huomioon tämän asunnon hankintamenojen määrä).

Jos valitsit kohdassa 9 koodin 903, ilmoita kohdassa 10 asunnon hinta ostohetkellä ja liitä 3-NDFL-ilmoitusta jättäessäsi sopimus, jolla ostit asunnon.

Merkitse kohtaan 11 kiinteistösi myyntikuukausi.

Joten olemme täyttäneet 3-NDFL-ilmoituksesi tulovälilehden.

Jos haet omaisuutta ja/tai sosiaaliset vähennykset, niin seuraava osa tulee täyttää erityisen huolellisesti.

vähennyksiä

Monille tämä osio on syy, miksi he päättivät täyttää ja lähettää 3-NDFL-ilmoituksensa.

Tälle välilehdelle syötät tiedot vakiovähennyksistä, asunnon ostosta (kiinteistövähennys), lasten kouluttamisesta ja hoidon maksamisesta (sosiaalinen vähennys).

Aloitetaan tämän "Declaration 2016" -ohjelman osion täyttäminen "Normaali vähennykset" -välilehdeltä

1 Jos olet oikeutettu tavallisiin verovähennyksiin, valitse asianmukainen ruutu.

2 Jos kuulut niiden kansalaisten ryhmään, jotka hakevat vähennystä koodilla 104 (Venäjän federaation verolain 218 §:n 1 momentin 2 kohta) tai koodilla 105 (verolain 218 §:n 1 momentin 1 kohta). Venäjän federaation verokoodi), valitse asianmukainen ruutu. Jos et hae, tee myös merkki.

3 Vähennys per lapsi. Ilmoita tässä osiossa, kuinka monta lasta sinulla on. Jos sinulla on suuri perhe, ilmoita kuinka monta lasta sinulla on kolmannesta alkaen. Ilmoita myös, jos on vammaisia lapsia. Jos sinulla oli vuoden aikana perheenlisäys, poista valinta vastaavasta lapsiluokasta ja ilmoita lasten lukumäärä sarakkeissa.

Esimerkiksi vuoden alussa syntyi yksi lapsi ja toukokuussa toinen lapsi. Sitten poistamme valinnan ruudusta, joka koskee muuttumatonta lasten määrää. Ja manuaalisesti laskettu alas tammikuusta huhtikuuhun - 1 lapsi, toukokuusta - 2 lasta.

Kunkin kuukauden ensimmäistä saraketta käytetään, kun lapsia on vähemmän kuin kolme. Keskimmäistä saraketta käytetään, kun niitä on kolme tai enemmän. Kolmas sarake - jos on vammaisia lapsia.

Olemme valmiit vakiovähennykset ja siirtyä sosiaalisiin vähennyksiin.

- Teemme huomautuksen tämäntyyppisten vähennysten myöntämisestä, jos anomme niitä.

- Kohdissa 2 - 5 ilmoitamme summat, jotka on käytetty hoitoon, meidän ja lasten koulutukseen, vapaaehtoiseen vakuutukseen jne.

Älä unohda dokumentoida kulujasi.

Täyttääksesi tämän kappaleen tulevasta 3-NDFL-ilmoituksestasi, tarvitset tiedot edellisestä ilmoituksesta (jos tämä ei ole ensimmäinen kerta sinulle), todistuksen pankilta asuntolainalle maksetuista koroista (nämä tiedot tarvitaan jos haet korkovähennystä).

1 Aloitamme normaalisti. Merkitsemme muistiin, että haemme tätä vähennystä.

2 Ilmoitamme hankintatavan - myynti- tai sijoitussopimus

3 Kohteen nimi - asunto (talo, huone jne.)

4 Omaisuuden tyyppi - henkilökohtainen (yksittäinen) omaisuutesi (tai yhteinen omaisuus osakkeiden jakamisen kanssa tai ilman, jne.)

5 Veronmaksajan merkki - esineen omistaja (tai muu)

6 Tässä ilmoitetaan kiinteistön osoite.

7 Kirjoita tälle riville milloin omistusoikeutesi asuntoon on rekisteröity, jotta virhettä ei tapahdu, katso tämä päivämäärä Omistusoikeuden rekisteröintitodistuksesta.

8 Tämä kohta täytetään, jos olet ostanut asunnon ennen 1.1.2014. Ilmoita sitten omistamasi osuus. Jos 1.1.2014 jälkeen tämä kenttä ei ole aktiivinen.

9 Määritä objektin (tai jaon) arvo. Ota nämä tiedot asunnon myyntisopimuksesta. Mutta muista, että et saa yli 2 miljoonan ruplan vähennystä, ts. omaisuutesi arvo voi olla 10 miljoonaa dollaria, mutta vähennys on vain 2 miljoonaa dollaria. ruplaa.

10 Tässä sarakkeessa sinun tulee ilmoittaa asuntolainalle maksamasi koron määrä kokonaisuudessaan, jos olet ostanut asuntosi asuntolainalla. Tätä varten laske korkosummat edellisen vuoden 3-NDFL-ilmoituksestasi (jos nykyinen ilmoitus ei ole ensimmäinen) ja maksetun koron tiliotteesta.

Paina YES ja jatka viimeisen ikkunan täyttämiseen.

Vielä vähän ja 3-henkilön tuloveroilmoituksemme valmistuu.

11 Ilmoita tässä kappaleessa vähennys, joka on jo toimitettu sinulle kaikista aiemmista 3-NDFL-ilmoituksista. Jos tämä on ensimmäinen 3-NDFL-ilmoituksesi, sinun pitäisi olla "0" tällä rivillä.

12 Edelliseltä vuodelta siirretty määrä on yhtä suuri kuin kiinteistön kokonaisarvon ja edellisten vuosien vähennysten erotus (ks. aiemmat 3-NDFL-ilmoitukset). Tässä esimerkissä asunnon kokonaishinta on 1 000 000, aiempina vuosina vähennys on 300 000. Tämä tarkoittaa, että jäljellä on 1 000 000 - 300 000 \u003d 700 000. Jos tämä on ensimmäinen 3-NDFL 12 ilmoituksesi, niin siellä kohdassa on kiinteistön arvoa vastaava summa.

13 Jos olet saanut työnantajaltasi vähennyksen, ts. et ole pidättänyt tuloveroa, kirjoita tämä summa tälle riville.

14 Jos vaadit vähennystä asuntolainan koroista, täytä tämä kohta samalla tavalla kuin kappaleet. 11-13.

Onnittelut, olet syöttänyt kaikki tiedot 3-NDFL-ilmoituksen saamiseksi ohjelmaan. Apumme 3 henkilöveroilmoituksen täyttämisessä on päättynyt. Se on vielä tulostettava ja/tai tallennettava asiakirjana.

Tutkimus:

Päävalikon kohdan valitseminen: Ilmoitukset - Tarkista.

Jos tarkistus ei löytänyt virheitä, jatka tulostamalla ja tallentamalla tiedosto:

Ilmoitukset - Tulosta ja ilmoitukset - Vie xml-muotoon.

Siinä kaikki, 3-NDFL-ilmoituksesi tulostetaan ja tallennetaan flash-kortille. Voit mennä verotoimistoon ja jättää ilmoituksesi.

Lakikonsultointi!Onko sinulla paljon kysymyksiä? Etkö tiedä kuinka ratkaista ne? Etkö löytänyt vastausta kysymykseesi sivustolta? Pyydä heitä kokeneille lakimiehille, vastaus lähetetään 10 minuutin kuluessa. Oikeudellinen neuvonta on täysin ilmaista ! Apua hallinto-, perhe-, asunto-, siviili- ja rikosoikeudessa! Vastaa |

Lomake 3-NDFL on veroilmoitus, joka kaikkien kansalaisten, jotka saivat itsenäisesti tuloja vuonna 2018 (myyivät omaisuutta, saivat suuria lahjoja, vuokra-asuntoja), on toimitettava liittovaltion veroviranomaiselle. Huomaa: vuonna 2019 sinun on käytettävä uusi muoto. Kuinka täyttää 3-NDFL-ilmoitus vuodelle 2018 ja miten tämä raportti eroaa tavallisille yksityishenkilöille yksittäisten yrittäjien, lakimiesten ja notaarien jättämästä ilmoituksesta - vastaukset löytyvät sivuston materiaalista.

Kaikkien Venäjällä tuloja saavien kansalaisten on maksettava tulovero valtiolle. Yleensä veroasiamiehet ovat mukana lähdeveron pidättämisessä ja sen siirtämisessä budjettiin. Nämä ovat veronmaksajien työnantajia tai organisaatioita, jotka maksoivat heille tuloja. Samat veroasiamiehet raportoivat liittovaltion veroviranomaiselle maksetuista summista ja heiltä pidätetyistä veroista. Jos kansalainen on kuitenkin saanut tuloja omatoimisesti eikä hänellä ole veroasiamiestä mihinkään toimintaan, ja myös jos hän on yleisessä verojärjestelmässä yksityinen yrittäjä, hän on velvollinen ilmoittamaan ja maksamaan verot itse. Artikkelista opit, kuinka 3-henkilön tulovero täytetään, milloin se tulee toimittaa, ja voit ladata näytteen täytteestä.

Mikä on Form 3-NDFL

Julistus 3-NDFL, joka on hyväksytty Venäjän liittovaltion verohallinnon määräyksellä 03.10.2018 nro ММВ-7-11/. Muutokset liittyvät Venäjän federaation verolain 23 lukuun tehtyihin mittaviin muutoksiin, jotka koskevat yksityishenkilöiden kiinteistöjen vähennyksiä ja verotusta. Vuodelta 2018 veronmaksajien on raportoitava uudella lomakkeella, joten on tärkeää tutustua sen täyttämisen ominaisuuksiin.

Nykyisen ilmoituksen volyymi on pienentynyt verrattuna vuotta 2019 käytettyyn lomakkeeseen: nyt se on 13-sivuinen lomake, jonka joukossa on perinteinen nimilehti ja kaksi pääosiota. Samanaikaisesti ensimmäinen osio on vain yhden sivun kokoinen ja kaikkien vastaajien on täytettävä se, ja toinen osio yhdessä hakemusten kanssa (joiden lukumäärä on 8) vie 9 sivua, mutta ne täytetään vain, jos on tiedot, jotka tulee ilmoittaa niissä verovelvollisen asemasta riippuen.

Tuloveroilmoitus on vuosittainen ilmoituslomake, mutta sen tarkoituksena on paitsi ilmoittaa liittovaltion veroviranomaiselle tuloista, jotka on saatu veron maksamista varten, vaan myös mahdollinen kuitti verovähennyksiä.

Kenen tulee toimittaa tämä raportti

3-NDFL-ilmoituksen täyttäminen on pakollista, kun saa tuloa, josta on laskettava ja maksettava henkilökohtainen tulovero, sekä saada takaisin osa aiemmin budjettiin maksetusta verosta. Venäjän federaation verolain edellyttämällä tavalla Z-NDFL-ilmoitus vuoden lopussa on suoritettava:

- yksityisyrittäjät (IP) yleisestä verojärjestelmästä;

- asianajajat ja notaarit, jotka ovat perustaneet yksityisiä toimistoja;

- maanviljelijöiden (talonpoika) kotitalouksien päämiehet;

- veroasukkaat Venäjän federaatio, joka on saanut raportointivuonna tuloja muista maista (nämä ovat henkilöitä, jotka tosiasiallisesti asuivat Venäjällä vähintään 183 päivää vuodessa, mutta ovat saaneet varoja ulkomailta sen ulkopuolelta);

- kansalaiset, jotka ovat saaneet tuloa omaisuutensa myynnistä, leasingista tai GPC-sopimusten täytäntöönpanosta (edellyttäen, että asiakas ei täytä veroasiamiehen velvollisuutta).

Lotto- tai urheiluarvonnan voittaneiden kansalaisten on myös maksettava voittosummasta veroa, mutta heidän osaltaan näiden kampanjoiden ja arpajaisten järjestäjät toimivat veroasiamiehinä, jotka ovat maksaneet heille voiton määrän. Kuitenkin, jos lahja vastaanotettiin sisään luonnollinen muoto, voittajan on maksettava siitä vero itse. Tässä tapauksessa hänen on myös täytettävä ja toimitettava raportti.

Raportin toimittamisen määräaika ja menetelmät

Raportin yleinen jättämisen määräaika on raportointivuotta seuraavan vuoden huhtikuun 30. päivä. On kolme tapaa lähettää raportti verovelvollisen rekisteröintipaikan veroviranomaiselle:

- toimittaa raportti suoraan FTS-tarkastukselle henkilökohtaisesti tai edustajan välityksellä;

- suoraan paperimuoto postitse;

- tehdä ilmoitus verkossa veropalvelun verkkosivuilla tai käyttämällä erityispalveluja.

Määräaika koskee vain yksittäisiä yrittäjiä, lakimiehiä, talonpojan tilojen päälliköitä, notaareja ja tuloja ilmoittavia kansalaisia. Verovähennyksen saamiseksi ilmoitus voidaan tehdä milloin tahansa sopivana ajankohtana.

Ilmoituksen rekisteröinnin ominaisuudet

Raporttilomaketta täytettäessä ei saa tehdä virheitä ja korjauksia, lisäksi käsin täytettäessä saa käyttää vain mustaa tai sinistä mustetta. Tässä tapauksessa sinun on kiinnitettävä erikseen huomiota lomakkeen manuaalista ja koneellista täyttämistä koskeviin erilaisiin vaatimuksiin:

- Lomaketta täytettäessä käsin kaikki teksti- ja numerokentät (koko nimi, TIN-tunnus, summat jne.) tulee kirjoittaa vasemmalta oikealle, alkaen vasemmanpuoleisimmmasta solusta, isoilla kirjaimilla löydettävän mallin mukaan. liittovaltion veroviraston verkkosivuilla. Kirjainten tulee olla tasaisia ja mahdollisimman samanlaisia kuvion kanssa. Jos rivin täytön jälkeen on tyhjiä soluja, niihin tulee laittaa viivat aivan kentän loppuun. Jos jotakin kenttää ei ole täytetty, myös viivojen tulee olla sen kaikissa soluissa.

- 3-NDFL-ilmoituksen täyttäminen tietokoneella edellyttää kaikkien kohdistamista numeerisia arvoja oikeaa reunaa pitkin. On suositeltavaa käyttää vain Courier New -fonttia, jonka koko on 16-18.

Jos yksi sivu osion tai lomakelomakkeen ei riitä täydellinen heijastus Kaikki tiedot, sinun on käytettävä tarvittava määrä lisäsivuja samasta osiosta.

Sekä käsinkirjoitetussa että painetussa raportissa kaikki summat on ilmoitettava kopiikoilla. Poikkeuksena on itse veron määrä, joka on pyöristettävä täysiksi rupliksi tavanomaisen aritmeettisen säännön mukaisesti - jos kokonaissumma on alle 50 kopekkaa, ne hylätään alkaen 50 kopekasta ja enemmän pyöristettynä täyteen. rupla. Tulot tai kulut, jotka asiakirjojen mukaan lasketaan ulkomaan valuutassa, raporttiin sisällytettäväksi tulee muuntaa rupliksi Venäjän federaation keskuspankin kurssiin niiden tosiasiallisen vastaanottamispäivänä. Ilmoituksessa annetut tiedot on vahvistettava asiakirjoilla, joiden jäljennökset liitetään ilmoitukseen. Voit laatia rekisterin missä tahansa järjestyksessä luetellaksesi 3-henkilön tuloveroon liitetyt asiakirjat.

Kaikki lomakkeen sivut on numeroitava järjestyksessä täyttämällä "Sivu"-kenttä alkaen numerosta 001 (otsikkosivu). Nimilehteen tulee ilmoittaa sivujen lukumäärä sekä lisäasiakirjojen määrä.

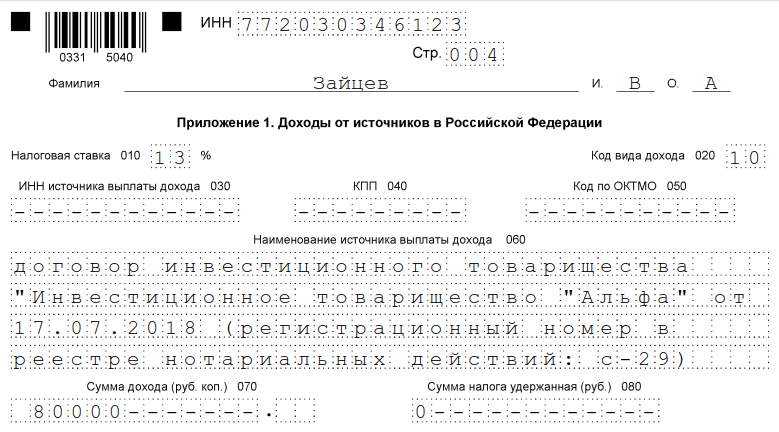

Muissa sovelluksissa annettu

- tulokoodit: lähteistä Venäjän federaatiossa ja maan ulkopuolelta;

- kohteen nimikoodit (esim. asunto tai tontti);

- verovähennystä hakevan verovelvollisen tyypin koodit;

- toimintatyyppikoodit.

Näytteen täyttö 3-NDFL

Nimilehti

Otsikon ja kaikkien muiden sivujen kohdassa "TIN" on ilmoitettava verovelvollisen - vastaajan - oikea tunnistenumero. Jos raportti jätetään ensimmäistä kertaa, tulee "Oikaisunumero"-sarakkeeseen merkitä 000 ja jos jo korjattu tosite lähetetään uudelleen, niin tähän sarakkeeseen merkitään korjauksen sarjanumero. Sarakkeessa "Verokausi (koodi)" on ilmoitettava raportointikauden koodi vuosiraportoinnissa - tämä on koodi 34. Jos ilmoitusta ei toimiteta vuodelta, sinun on ilmoitettava seuraavat arvot:

- ensimmäinen neljännes - 21;

- puoli vuotta - 31;

- yhdeksän kuukautta - 33.

"Raportointiverokausi" -kenttään on tarkoitus merkitä vuosi, jolta tulot on ilmoitettu. Lisäksi sinun on täytettävä oikein sarake "Toimitettu veroviranomaiselle (koodi)", johon sinun on syötettävä sen veroviranomaisen nelinumeroinen numero, johon verovelvollinen on rekisteröitynyt. Tässä koodissa kaksi ensimmäistä numeroa ovat alueen numero ja viimeiset FTS-tarkastuksen suora koodi.

Tärkeä kenttä, johon sinun on kiinnitettävä huomiota otsikkosivua täytettäessä, on 3-NDFL-ilmoituksen veronmaksajaluokkakoodi. Kaikki käytetyt arvot on annettu raportin täyttömenettelyn liitteessä nro 1. Tässä on joitain niistä:

- IP - 720;

- notaari - 730;

- asianajaja - 740;

- henkilöt, joilla ei ole IP-tilaa - 760;

- maanviljelijä - 770.

Veronmaksajan on ilmoitettava itsestään sukunimi, etunimi, sukunimi, syntymäaika (kokonainen), syntymäpaikka (kuten passissa kirjoitettu), itse passin tiedot. Asuinpaikan pysyvän rekisteröinnin osoitetta ei enää tarvitse ilmoittaa.

Henkilöasiakirjoilla on oma koodausjärjestelmä, joka on esitetty ilmoituslomakkeen täyttömenettelyn liitteessä nro 2:

- Venäjän federaation kansalaisen passi - 21;

- syntymätodistus - 03;

- sotilastunnus - 07;

- väliaikainen todistus, joka myönnetään vastineeksi sotilashenkilötodistuksesta - 08;

- ulkomaan kansalaisen passi - 10;

- todistus henkilön tunnustamista pakolaiseksi Venäjän federaation alueella koskevan hakemuksen käsittelystä - 11;

- oleskelulupa Venäjän federaatiossa - 12;

- pakolaistodistus - 13;

- Venäjän federaation kansalaisen väliaikainen henkilökortti - 14;

- lupa tilapäiseen oleskeluun Venäjän federaatiossa - 15;

- todistus väliaikaisesta turvapaikasta Venäjän federaatiossa - 18;

- valtuutetun elimen antama syntymätodistus ulkomaa — 23;

- Venäjän federaation sotilaskortti, reserviupseerin sotilaskortti - 24;

- muut asiakirjat - 91.

"Veronmaksajan asema" -kenttä on tarkoitettu osoittamaan asuinpaikka, numero 1 tarkoittaa, että verovelvollinen asuu Venäjän federaatiossa ja numero 2 tarkoittaa, että verovelvollinen ei ole Venäjän federaation asukas. Myös otsikkosivulla on ilmoitettava kokonaismäärä raportin arkkeja, allekirjoita ja päivämäärä.

Jos raportti toimitetaan edustajan kautta, ilmoitetaan sen täydelliset tiedot. Lisäksi tällaisen henkilön on liitettävä 3-NDFL-ilmoitukseen kopio asiakirjasta, joka vahvistaa hänen valtuutuksensa.

Täytä loput 3-henkilön tuloverolomakkeet

Jäljelle jäävistä lomakkeista verovelvollisen on täytettävä tiedot sisältävät tiedot. Jokaisen on täytettävä kohta 1 ”Tiedot talousarvioon maksettavien/talousarviosta palautettavien verojen (lisämaksun) määristä”. Siinä on annettava asiaankuuluvat tiedot henkilökohtaisen tuloveron tai vähennyksen määrästä.

Tätä osiota täytettäessä sinun on kiinnitettävä huomiota siihen, että ilmoitetaan oikea veronmaksun CCC ja sen tyyppi. Se ei ole muuttunut vuonna 2019. Huomaa lisäksi, että jokaiselle täytetylle sivulle on ilmoitettava sukunimi ja nimikirjaimet sekä sen sarjanumero.

Esimerkkinä 3-henkilön tuloveron täyttämisestä voit antaa tietoja yksityisyrittäjä yleisestä verojärjestelmästä. Tämä IP vuonna 2018 sai yritystoiminnasta tuloja 1 800 000 ruplaa. Lisäksi hänellä on oikeus soveltaa ammatillista verovähennystä 1 370 000 ruplaa. Sen jäseniä olivat:

- materiaalikulut - 670 000 ruplaa;

- alla olevat maksut työsopimuksia- 530 000 ruplaa;

- muut kulut - 170 000 ruplaa.

Vuodelle 2018 IP siirsi budjettiin 35 000 ruplaa. tuloveron ennakkomaksut. Yrittäjä on osallisena sijoituskumppanuudessa sopimuksen perusteella. Ja hän sai tuloja alle kolme vuotta omistamiensa arvopapereiden myynnistä.

Yksittäisen yrittäjän tulee täyttää ilmoituksen otsikkosivu ja kohta 1. Lisäksi hän täyttää kohdan. 2, liitteet 1, 3 ja 8.

Osasto-2

Liite 1 "Tulot Venäjän federaation lähteistä"

Liite 3 "Yritystoiminnasta, edunvalvonta- ja yksityisyrityksistä saadut tulot"

Liite 8

Jokaisen veronmaksajan on valittava itsenäisesti, mitä hänen on täytettävä, ja lähetettävä täytetty raportti liittovaltion veroviranomaiselle. Esimerkiksi asuntoa myytäessä riittää, että toimitetaan nimilehti, kohdat 1 ja 2, liitteet 1 ja 6 sekä laskelma liitteestä 1. Jos tulot on saatu asunnon vuokraamisesta, nimilehti, arkki A ja kohdat 1 ja 2 riittävät.

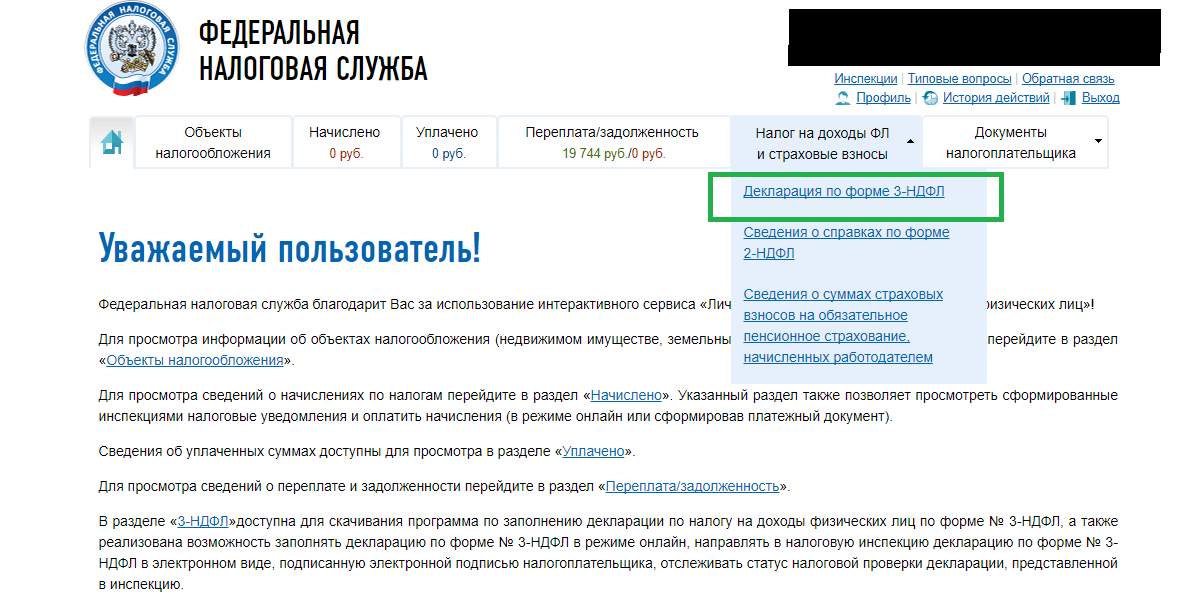

Täyttö verkossa

3-henkilön tuloveron täyttäminen verkossa ei ole vaikeaa, tätä varten sinulla on oltava rekisteröity henkilökohtainen veronmaksajan tili. Tämän palvelun käyttäjätunnuksen ja salasanan saat liittovaltion veropalvelusta, kun olet määrittänyt kaikki henkilötiedot rekisteröinnin yhteydessä.

Monet kirjanpitopalveluyritykset tarjoavat käyttäjille käteviä ohjelmia raportin täyttämiseen verkossa myöhempää lähettämistä varten Internetin kautta tai paperille tulostamista varten. Tämä menetelmä on parempi niille veronmaksajille, jotka ovat kaukana kirjanpidosta ja joilla ei ole kokemusta raporttien täyttämisestä. Tietojen oikea syöttäminen tähän lomakkeeseen ei kuitenkaan vaadi erityisiä tietoja.

Veron maksamatta jättämisestä ja ilmoituksessa olevista virheistä määrätään seuraamuksia

Tuloveron maksamatta jättämisestä määrätään sakkoa, joka on 5 % maksamatta jääneestä veromäärästä jokaiselta viivästyspäivästä lukien, mukaan lukien puutteellinen kuukausi. Raportin puuttumisesta, jos se ei sisällä henkilökohtaisen tuloveron määrät maksettava sakko on minimaalinen - 1000 ruplaa. Jos vero on maksettava, joudut maksamaan sakkoa enintään 30 % kertyneen veron määrästä.