Wniosek o standardowe odliczenia. Wniosek o zasiłek na dziecko

Powiadomić pracodawcę na piśmie, pisząc wniosek w formie swobodnej. Do wniosku należy dołączyć dokumenty potwierdzające uprawnienie do odliczenie podatku.

Jednym z najpopularniejszych odliczeń standardowych jest odpis na dzieci. Na pierwsze i drugie dziecko pracownik może otrzymać odliczenie w wysokości 1400 rubli. za każdą, za trzecią i kolejne - 3000 rubli.

Aby pracodawca uwzględnił odliczenia na dzieci przy obliczaniu podatku dochodowego, musi przedstawić dokument, który posłuży za podstawę. Należy napisać wniosek i dołączyć do niego akt urodzenia każdego dziecka.

Po otrzymaniu takiego oświadczenia pracodawca będzie wiedział, że przed obliczeniem podatku dochodowego od osób fizycznych należy najpierw odjąć kwotę podlegającą odliczeniu od naliczonego wynagrodzenia, podatek dochodowy jest uwzględniany od obniżonej kwoty.

WIDEO – Odliczenie standardowe na dziecko – Nie przegap swojej korzyści!

Jak napisać wniosek o standardowe odliczenie podatku dochodowego od osób fizycznych na dzieci?

Jak każda wypowiedź, musi być skierowana do konkretnej osoby. Z reguły jako adresat występuje zawsze przedstawiciel kadry kierowniczej organizacji. Dane o adresacie i wnioskodawcy są tradycyjnie zapisywane w prawym górnym rogu.

Poniżej pośrodku wpisz nazwę i tytuł formularza.

Wniosek musi zawierać tekst, w którym w pierwszej osobie występuje prośba o standardowe odliczenie podatkowe na dzieci w określony rozmiar. Musisz podać dokładną kwotę do odliczenia.

Podana jest lista dzieci i kwota odpowiadającego odliczenia. Pracownik musi wiedzieć, że odliczenie na dziecko jest dozwolone tylko do czasu, gdy osiągnie ono pełnoletność. Jeżeli jednocześnie kontynuuje naukę, to okres na przyznanie odliczenia wydłuża się do 24 lat.

Aby wesprzeć prowadzoną politykę demograficzną, państwo przewidziało w ustawodawstwie podatkowym swego rodzaju świadczenie: odliczenie podatku dochodowego od osób fizycznych na dzieci. Dlaczego pobierany jest podatek dochodowy od osób fizycznych lub podatek dochodowy? Bo to jest właśnie obowiązek, który prawie wszyscy obywatele wypełniają przed państwem. Federacja Rosyjska z wyjątkiem emerytów i rencistów – od emerytury nie pobiera się podatku dochodowego.

Wniosek o odliczenie podatku na dzieci: wzór

Podobnie jak wszystkie inne świadczenia, ulgi podatkowe są dokonywane wyłącznie na wniosek wnioskodawcy. Należy go napisać do działu księgowości przedsiębiorstwa, w którym rodzic jest oficjalnie zatrudniony. Odliczenie podatkowe przysługuje zarówno ojcu, jak i matce, w jednej kwocie określonej w przepisach podatkowych. Jeżeli dziecko jest wychowywane przez jednego rodzica, wówczas odliczenie na podstawie złożonego wniosku zostanie udzielone w podwójnej wysokości.

Standardowy wzór wniosku o odliczenie podatku na dzieci można uzyskać w dziale księgowości. W przeciwnym razie wniosek można złożyć w dowolnej formie, podając następujące dane i dane osobowe:

- nazwa przedsiębiorstwa (agenta podatkowego), w którym pracuje rodzic;

- nazwisko, imię, patronimika rodzica;

- nazwiska, imiona, patronimiki dzieci, dla których należy zapewnić odliczenie podatkowe;

- wiek dzieci;

- dla uczniów, którzy ukończyli 18 lat - nazwę placówki oświatowej, w której dziecko uczy się w trybie stacjonarnym;

- data i podpis wnioskodawcy.

Uwaga! Wnioski o przyznanie odliczenia są pisane corocznie! Nie ma odliczenia za dziecko powyżej 24 roku życia, nawet jeśli kontynuuje ono naukę w pełnym wymiarze godzinowym!

Dokumentów potwierdzających

Do wniosku należy dołączyć pakiet dokumentów potwierdzających odliczenie podatku na dzieci. Będą to:

- kserokopie papierowe aktów urodzenia wszystkich dzieci;

- dla studentów powyżej 18 roku życia - oryginał zaświadczenia z r instytucja edukacyjna które dziecko odwiedza;

- odpis aktu zgonu współmałżonka (w przypadku osób samotnie wychowujących dzieci). Samotne matki dokumentów potwierdzających o stan cywilny nie wymagane – informacje o nim zostały przekazane pracodawcy (agentowi podatkowemu) w trakcie zatrudnienia;

- jeśli któreś z dzieci jest niepełnosprawne - oryginał zaświadczenia od lekarzy o jego obecności.

Ile będzie wynosiła korzyść?

Wielkość odliczeń jest różna:

- na pierwsze i drugie dziecko - miesięcznie 1400 rubli na dziecko na każdego rodzica;

- za trzecie i wszystkie kolejne dzieci - miesięcznie 3000 rubli na dziecko na każdego rodzica;

- jeśli dziecko jest niepełnosprawne - miesięcznie za 12 000 rubli do ukończenia 18 lat. Jeśli studiuje w pełnym wymiarze godzin, to do 24 lat;

- jeśli adoptowane zostanie dziecko niepełnosprawne, to miesięcznie za 6000 rubli.

Pragnę zaznaczyć, że te zachęty podatkowe udzielane są nie tylko rodzicom biologicznym, ale także każdemu przedstawicielowi ustawowemu: opiekunowi, rodzicowi zastępczemu, rodzicowi adopcyjnemu.

Aby ustalić wysokość odliczenia na drugie lub trzecie dziecko, nie zapominaj, że brane są pod uwagę wszystkie dzieci urodzone i adoptowane, niezależnie od wieku. Jeśli najstarsze z trojga dzieci ma już 25 lat, to kto ma na przykład 16 lat, otrzyma kwotę 3000 rubli. Dlatego ważne jest, aby wnioskodawca wymienił wszystkie dzieci (niezależnie od wieku) we wniosku o ulgę podatkową na dziecko. Próbka takich informacji może nie zawierać.

Wreszcie

Podsumowując wszystkie powyższe, zauważamy, co następuje:

- Ustawodawstwo podatkowe przewiduje pewne świadczenia dla rodzin z dziećmi.

- Przykładowe wnioski o odliczenie podatku na dzieci można pobrać z działu księgowości lub znaleźć samodzielnie w Internecie.

- Wszystkie dzieci muszą być wymienione we wniosku, aby kwalifikować się do zwolnienia.

W każdej organizacji na pewno są pracownicy, którzy są uprawnieni do standardowych odliczeń podatku dochodowego od osób fizycznych. Ponieważ z reguły wielu pracowników ma małoletnie dzieci. Dlatego nie jest konieczne potrącanie podatku od określonej części dochodów takich pracowników, oczywiście, jeśli o to poproszą. Dlatego najważniejsze dla księgowego jest uzyskanie poprawnie wykonanego wniosku o odliczenie podatku dochodowego od osób fizycznych.

Przyjrzyj się uważnie danym w poniższej tabeli. Pokazuje, w jakim przypadku iw jakiej wysokości potrącenie jest należne. Może też dojść do sytuacji, gdy jeden z pracowników niedawno nabył mieszkanie i chce skorzystać z odpisu majątkowego w miejscu pracy. Kwota takiego odliczenia na podatek dochodowy od osób fizycznych zmniejsza również podlegający opodatkowaniu dochód pracownika.

Standardowe odliczenia dotyczą następujących kategorii obywateli:

- Niepełnosprawny.

- Obywatele z dziećmi.

- Personel wojskowy.

Ten rodzaj odliczeń różni się tym, że wynika z przynależności danej osoby do określonej kategorii, w stosunku do której są stosowane. Więcej informacji znajduje się w poniższej tabeli.

do menu

Wielkość odpisu standardowego w zależności od kategorii płatników

| Kto otrzymuje standardowe odliczenie | Rozmiar standardowego odliczenia, rub | Kopie dokumentów wymaganych od pracownika |

|---|---|---|

| Pracownicy dotknięci katastrofą w elektrowni jądrowej w Czarnobylu lub wykonujący prace mające na celu usunięcie skutków awarii oraz niektórzy inni pracownicy wymienieni w ustępie 1 ustępu 1 artykułu 218 kod podatkowy RF | 3000 | Zaświadczenie uczestnika likwidacji skutków awarii w elektrowni jądrowej w Czarnobylu, orzeczenie o niepełnosprawności itp. |

| Niepełnosprawni od dzieciństwa, grupy I i II, pracownicy, którzy otrzymali choroba popromienna lub inne choroby związane z promieniowaniem oraz inni pracownicy wymienieni w akapicie 2 ust. 1 art. 218 Kodeksu podatkowego Federacji Rosyjskiej | 500 | Orzeczenie o niepełnosprawności, orzeczenie uczestnika likwidacji skutków wypadku w stowarzyszeniu produkcyjnym Mayak itp. |

| Rodzic pierwszego lub drugiego dziecka w wieku poniżej 18 lat lub student studiujący w pełnym wymiarze godzin w wieku poniżej 24 lat | 1400 | |

| rodzic trzeciej lub dowolnej osoby następne dziecko poniżej 18 roku życia lub student studiów stacjonarnych poniżej 24 roku życia | 3000 | Akt urodzenia dziecka |

| Rodzic dziecka niepełnosprawnego, który nie ukończył 18 roku życia lub student studiów stacjonarnych osoby niepełnosprawnej I lub II grupy do 24 roku życia | 3000 | Akt urodzenia dziecka, Orzeczenie o niepełnosprawności. |

Powyższe odliczenia są możliwe tylko wtedy, gdy pracownik napisze oświadczenie własnoręcznie. Ale niestety wielu obywateli nie wie o tej możliwości lub po prostu pozwala, by wszystko toczyło się swoim torem.

Aby nie wpaść nieprzyjemna sytuacja a następnie nie angażować się w udowadnianie własnej niewinności, sugerujemy zapoznanie się z przykładowymi wnioskami o odliczenie.

do menu

Wniosek o standardowe odliczenie na dziecko

Jak już możesz zrozumieć ze spisu treści, jest to przewidziane, jeśli pracownik ma dzieci. Jest to najczęstszy przypadek, gdy pracownik ma dzieci i chce otrzymać standardowe odliczenie podatku dochodowego od osób fizycznych. Oznacza to, że skorzystaj z prawa przyznanego w akapicie 4 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej. W takim przypadku wymagany jest wniosek pracownika, przekaż mu formularz wniosku o odliczenie standardowe na dzieci. Przykład takiego stwierdzenia pokazano poniżej.

Iwanow I.I.

od kierownika Lukyanova T.A.

OŚWIADCZENIE

o zapewnieniu standardowego odliczenia

Od kwietnia 2014 r. na podstawie art. 218 ust. 1 ust. 4 ust. w dniu 19 kwietnia 2014 r.

Do wniosku załączam odpis aktu urodzenia dziecka.

Menedżer ____________TA Łukjanowa

Nie zapominaj, że standardowe odliczenie podatku dochodowego od osób fizycznych przysługuje od miesiąca urodzenia dziecka.

Uwaga

we wniosku o odliczenie nie trzeba podawać roku, za który pracownik prosi o odliczenie standardowe na dziecko. Nie trzeba też ustalać kwoty odliczenia, bo w Następny rok może już być inny iw tym przypadku znowu przyjdzie zbierać podania. Po co wykonywać dodatkową pracę. Wystarczy raz otrzymać go od pracownika (pismo Ministerstwa Finansów Rosji z dnia 8 sierpnia 2011 r. Nr 03-04-05 / 1-551).

do menu

Wniosek o podwójne standardowe odliczenie na dziecko

Podwójne odliczenie standardowe przysługuje pracownikom samotnie wychowującym dzieci. Na pierwsze i drugie dziecko przewidziano 2800 rubli miesięcznie, a na trzecie i młodsze dzieci - 6000 rubli miesięcznie.

Bądź ostrożny w tym przypadku., ważne jest, aby dowiedzieć się, czy pracownik jest rzeczywiście samotnym rodzicem. Jeśli tak nie jest, to przecież odpis na dziecko zostanie bezprawnie zwiększony, co oznacza, że do budżetu trafi niedopłata podatku dochodowego od osób fizycznych.

Pracownika uważa się za jedynego rodzica, jeżeli drugi rodzic już nie żyje lub nie jest wymieniony w akcie urodzenia dziecka. Możliwa jest również następująca sytuacja - drugi rodzic wpisany jest do aktu urodzenia według matki. W takim przypadku, aby potwierdzić prawo do podwójnego odliczenia, należy przynieść zaświadczenie z urzędu stanu cywilnego na formularzu nr 25, które zostało zatwierdzone dekretem rządu Federacji Rosyjskiej z dnia 31 października 1998 r. Nr 1274)

Przykładowa aplikacja znajduje się poniżej:

Dyrektor Generalny OAO „GASPROM”

Iwanow I.I.

Od kasjera Nikolaeva A.A.

OŚWIADCZENIE

w sprawie zapewnienia standardowych odliczeń podatku dochodowego od osób fizycznych

podwójnie jako samotny rodzic

Proszę o dwukrotność standardowego odliczenia podatku dochodowego od osób fizycznych na moje pierwsze dziecko, Siergieja Aleksiejewicza Nikołajewa, które urodziło się 25 maja 2014 r.

Powód: akapit 4 ust. 1 art. 218 Kodeksu podatkowego Federacji Rosyjskiej.

Potwierdzam, że zostałem poinformowany o utracie prawa do podwójnego odliczenia jako samotny rodzic od miesiąca zawarcia związku małżeńskiego.

Kasjer ____________ A.A. Nikołajewa

Pamiętaj, że na podwójne standardowe odliczenie podatku mogą liczyć tylko osoby niezamężne. Po ślubie pracownik może otrzymać ulgę podatkową tylko w jednej kwocie. W takim przypadku nie ma znaczenia, czy drugi małżonek zaczął sporządzać prawa rodzicielskie na dziecko. Uprzedź o tym pracownika i pozwól mu napisać to we wniosku o potrącenie.Zaleca się ostrzec o tym pracownika podczas pisania wniosku o potrącenie.

Jest też taki błąd, że rozwód pracownika nie oznacza, że został on samotnym rodzicem. Takie wyjaśnienie zawarte jest w piśmie Ministerstwa Finansów Rosji z dnia 30 stycznia 2013 r. Nr 03-04-05 / 8-78. W związku z tym rozwiedzeni rodzice nie otrzymują podwójnego odliczenia podatku dochodowego od osób fizycznych na dziecko.

do menu

Wniosek o przyznanie drugiemu małżonkowi prawa do odliczenia na dziecko

Ordynacja podatkowa Rosji przewiduje również taki scenariusz, gdy jeden z małżonków odmówi odliczenia na rzecz współmałżonka i jeśli ma dochód opodatkowany stawką 13 proc., co może potwierdzić. Warunków tych nie stosuje się do bezrobotnych rodziców.

Przykładowa aplikacja:

Dyrektor Generalny OAO „GASPROM”

Iwanow I.I.

od księgowej Kuznetsova A.I.

OŚWIADCZENIE

o zapewnieniu standardowego odliczenia

w tym dla drugiego rodzica

Od stycznia 2014 r. na podstawie art. 218 ust. 1 ust. 4 ust. 20, 2012.

Do wniosku dołączono:

- odpis aktu urodzenia dziecka,

- wniosek współmałżonka o rezygnację z ulgi w podatku dochodowym od osób fizycznych,

- zaświadczenie z pracy współmałżonka stwierdzające, że pracuje w Planet LLC.

Księgowy _________ A.I. Kuzniecowa

Zastanówmy się bardziej szczegółowo nad kwotą potrącenia należnego pracownikowi, którego małżonek odmówił potrącenia. Na przykład mąż odmówił potrącenia na rzecz swojej żony. To jej pierwsze dziecko, co oznacza, że potrącenie wynosi 1400 rubli. A mąż ma jeszcze dwoje dzieci z pierwszego małżeństwa, co oznacza, że \u200b\u200bjego odliczenie wyniesie już 3000 rubli. Dlatego potrącenie żony będzie równe sumie tych dwóch potrąceń, a mianowicie 1400 + 3000 = 4400 rubli.

Zwróć na to uwagę

Dochód pracownika, który napisał wniosek o odliczenie podatku dochodowego od osób fizycznych na dziecko, nie przekracza 280 000 rubli, a jego żona już przekroczyła ten limit. Czy może uzyskać odliczenie dla swojej żony?

Nie on nie może. W końcu małżonek nie ma już prawa do odliczenia, ponieważ jej dochody przekroczyły limit. Ponieważ małżonkowie są jedną całością, mają wszystko razem: dzieci, w tym dochody i odliczenia.

Pracodawca, który zapewnia rodzicowi dziecka podwójne odliczenie podatku dochodowego od osób fizycznych na dzieci, musi upewnić się, że drugi rodzic jest uprawniony do odliczenia (jego dochód nie przekraczał 280 000 rubli), ale nie otrzymuje tego odliczenia. W tym celu konieczne jest, aby rodzic ubiegający się o podwójne odliczenie co miesiąc przedstawiał swojemu pracodawcy zaświadczenie z miejsca pracy drugiego rodzica. Jeśli firma nie wymagała takich zaświadczeń, naruszyła warunki przyznania podwójnego odliczenia.

Uwaga: W sprawie konieczności comiesięcznego składania zaświadczeń z miejsca pracy drugiego rodzica patrz pismo Ministerstwa Finansów z dnia 21.03.12 nr 03-04-05/8-341.

do menu

Wniosek o odliczenie majątku

Stanowi część kwoty, którą pracownik wydał na zakup mieszkania, o którą można pomniejszyć jego dochód. Prawo do takiego odliczenia jest zapisane w akapicie 2 ust. 1. Pracownik może to zadeklarować, jeśli się skontaktuje Urząd podatkowy lub w dziale księgowości organizacji, w której pracuje.

Jest taka sytuacja, pracownik chce otrzymać odliczenie majątkowe w organizacji, składa zawiadomienie z urzędu skarbowego, że ma prawo do odliczenia majątkowego i prosi o składanie go w okresach miesięcznych. W takim przypadku konieczne jest przyjęcie wniosku o potrącenie od pracownika. Nie zapominajmy o tym wszelkie odliczenia są dostępne tylko po złożeniu wniosku! Prześlij mu poniższy formularz.

Ważny! Upewnij się, że powiadomienie znajduje się po prawej stronie W tym roku. Ponieważ, aby dochodzić swojego prawa do konkretna ilość Pracownik musi odliczać co roku. Porównaj pełne imię i nazwisko pracownika z pełnym imieniem i nazwiskiem w powiadomieniu, to nie zaszkodzi, lepiej grać bezpiecznie. Nawet wtedy, gdy otrzymuje potrącenie za współmałżonka (jest takie prawo). Jeśli dane są rozbieżne, nie dokonuj potrącenia, dopóki pracownik nie przyniesie odpowiednio sformatowanego wypowiedzenia.

Przykładowy wniosek o odliczenie nieruchomości

Dyrektor Generalny OAO „GASPROM”

Iwanow I.I.

od kierownika Siergiejewa A.P.

OŚWIADCZENIE

o udzieleniu odliczenie własności

Proszę o dokonanie odpisu majątkowego na podatek dochodowy od osób fizycznych od stycznia 2014 r. na podstawie art. 220 ust. 2 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej.

Do wniosku dołączone jest zawiadomienie Federalnej Służby Podatkowej nr 125 z dnia 14 lutego 2014 r.

Menedżer ____________ A.P. Siergiejew

Odliczenie zostanie dokonane w następujący sposób. Dopóki dochód pracownika, opodatkowany stawką 13 procent, nie przekroczy tej kwoty, podatek nie będzie musiał być potrącany.

Jeśli błędnie obliczyłeś podatek dochodowy od osób fizycznych, otrzymawszy już powiadomienie od pracownika, to na koniec roku pracownik zatrzymuje nadpłatę. Następnie, zgodnie z przepisami, będzie musiał zostać zwrócony.

Jeżeli kwota potrącenia wskazana w zawiadomieniu jest większa niż dochód pracownika, wówczas w takim przypadku pracownik powinien skontaktować się z Inspektoratem Federalnej Służby Podatkowej, gdzie ponownie obliczy saldo odliczenia i wystawi nowe zawiadomienie na następny rok.

do menu

Odliczenia na dzieci znajdują się na liście standardowych odliczeń podatku dochodowego od osób fizycznych. Prawo do takiego odliczenia reguluje rozdział 23 Kodeksu podatkowego Federacji Rosyjskiej, a mianowicie art. 218.

Jeśli indywidualny pracuje najemnie i pozostaje w stosunku pracy z pracodawcą, to musi złożyć wniosek o odliczenie w miejscu wykonywania pracy. Jeżeli obywatel należy do kategorii osób prowadzących działalność na własny rachunek, a jednocześnie otrzymuje dochód opodatkowany stawką 13%, wówczas będzie musiał otrzymać odliczenie, składając deklarację w urzędzie skarbowym.

Kto może ubiegać się o zasiłek na dziecko

Jest to ulga w podatku dochodowym od osób fizycznych, której podstawą jest posiadanie dzieci. Odliczenie przysługuje na każde dziecko do czasu osiągnięcia przez nie pełnoletności, aw przypadku dzienne nauczanie do 24 roku życia. Możesz otrzymać zasiłek tylko wtedy, gdy otrzymujesz dochód opodatkowany stawką 13%. Prawo do odliczenia mają:

- każdy rodzic;

- Rodzic adopcyjny;

- Małżonek lub żona przysposabiającego;

- opiekunowie;

- Opieka.

Samotny rodzic ma możliwość obniżenia podstawy opodatkowania podatkiem dochodowym od osób fizycznych za podwójne odliczenie. Uprawnienie to pozostaje do momentu zawarcia małżeństwa lub do ukończenia przez dziecko 18 lub 24 lat, jeśli studiuje w trybie dziennym.

Limit dochodu do otrzymania standardowego świadczenia na dzieci wynosi 350 tysięcy rubli. Podstawę opodatkowania oblicza się na zasadzie memoriałowej od początku okresu. Ponadto, jeśli obywatel nie dostał pracy od początku roku, wówczas do wniosku o odliczenie dołącza zaświadczenie od poprzedniego pracodawcy.

Jeżeli jedno z rodziców nie uzyskuje dochodów, może przenieść prawo do zasiłku na dziecko na drugie. W tym celu do wniosku o odliczenie podatku na dzieci należy dołączyć pisemną odmowę współmałżonka oraz zaświadczenie o braku dochodów.

Odpis standardowy na dziecko przysługuje od momentu urodzenia (przysposobienia, ustanowienia kurateli, kurateli) do:

- koniec roku, w którym dziecko ukończyło 18 lub 24 lata;

- moment ślubu dziecka.

Obowiązkiem pracownika jest powiadomienie pracodawcy o wystąpieniu jednego z wymienionych faktów, które anulują świadczenie standardowe.

Czy muszę składać wniosek co roku?

Ustawa przewiduje, że korzyść podatek dochodowyświadczone przez pracodawcę po otrzymaniu od pracownika wniosku o standardowe odliczenie podatkowe. Osoba musi wykazywać inicjatywę w celu otrzymania należnych świadczeń w momencie zatrudnienia.

Jeśli pracownik rozpoczął funkcja pracy nie od początku roku, ale później, wówczas wniosek o odliczenie na dziecko składa się od dnia zatrudnienia, ale przewiduje się od początku okresu rozliczeniowego. Opinię tę wyraża Ministerstwo Finansów.

Sytuacja, w której pracownik nie przedłożył dokumentów potwierdzających prawo do odliczenia, może zostać skorygowana. Nadpłacony podatek dochodowy od osób fizycznych możesz zwrócić z budżetu, wysyłając do urzędu skarbowego 3-osobową deklarację PIT. Oświadczenie składa się corocznie w terminie do dnia 30 kwietnia roku następującego po roku sprawozdawczym do dnia ustania prawa do świadczeń.

Ordynacja podatkowa Federacji Rosyjskiej nie przewiduje corocznego składania wniosku o odliczenie na dzieci. Ale księgowy pracodawcy może wymagać przepisania dokumentu w następujących przypadkach:

- jeżeli standardowy formularz wniosku o odliczenie określa rok, w którym świadczenie ma być przyznane;

- jeżeli wniosek o odliczenie standardowe przewiduje wskazanie wysokości świadczenia, a jego wysokość uległa zmianie.

Aby uniknąć przepisywania aplikacji i zbierania paczki dokumentów, pracownik może napisać aplikację otwartą.

Jak napisać wniosek o ulgę podatkową na dziecko

Formularz wniosku o odliczenie podatku w 2018 roku jest arbitralny. Zazwyczaj pracodawca udostępnia formularz, w którym pracownik wprowadza swoje dane. Ale jeśli gotowy szablon Nie, wniosek musi zawierać:

W nagłówku aplikacji:

- Stanowisko osoby odpowiedzialnej u pracodawcy;

- Nazwa organizacji pracodawcy;

- Nazwisko osoby odpowiedzialnej, do której adresowany jest dokument;

- Stanowisko (zawód) pracownika;

- Imię i nazwisko pracownika.

Główna część powinna zawierać:

- Nazwa dokumentu (wniosku);

- Wniosek pracodawcy o standardową ulgę podatkową;

- Odniesienie do przepisów (na przykład: art. 218 Kodeksu podatkowego Federacji Rosyjskiej);

- Wskazanie liczby dzieci oraz ich pełnego imienia i nazwiska oraz roku urodzenia;

Aplikacje:

- Kopie aktów urodzenia każdego dziecka;

- Zaświadczenie z instytucji edukacyjnej;

- Zaświadczenie o badaniu lekarskim i socjalnym (w celu potwierdzenia niepełnosprawności dziecka);

- Zaświadczenie 2-NDFL z poprzedniego miejsca pracy (przy ubieganiu się o pracę nie od początku roku).

Data i podpis pracownika.

Nie ma znaczenia, w jaki sposób aplikacja jest napisana, odręcznie lub na maszynie.

Rozmiary standardowych odliczeń na dzieci w 2018 roku:

- Pierwsze i drugie dziecko - 1400 rubli;

- Trzeci i kolejne - 3000 rubli;

- Dziecko niepełnosprawne dla rodzica adopcyjnego, opiekuna, kuratora - 6000 rubli;

- Dziecko niepełnosprawne dla rodziców - 12 000 rubli.

Wszystkie potrącenia należy przedstawić każdemu z rodziców (rodzicom adopcyjnym, opiekunom, powiernikom).

W zależności od sytuacji do wykazania uprawnienia do świadczenia standardowego wymagane będą następujące dokumenty:

- Akty urodzenia dzieci;

- Świadectwo rejestracji małżeństwa;

- Odmowa współmałżonka (żony) w przypadku cesji prawa do odliczenia;

- Rodzice adopcyjni, opiekunowie i kuratorzy przedstawiają dokumenty potwierdzające przysposobienie, ustanowienie kurateli lub kurateli;

- akt zgonu drugiego rodzica;

- Decyzja sądu w przypadku ustalenia ojcostwa (macierzyństwa) w sądzie;

- Zaświadczenie z instytucji edukacyjnej o przyjęciu na studia stacjonarne;

- Zakończenie badania lekarskiego przy ustalaniu niepełnosprawności, w razie potrzeby w celu potwierdzenia statusu osoby niepełnosprawnej, pracodawcy wydaje się zaświadczenie z częstotliwością jego odnawiania;

- z poprzedniego miejsca pracy, jeżeli zatrudnienie nie występuje na początku okresu rozliczeniowego.

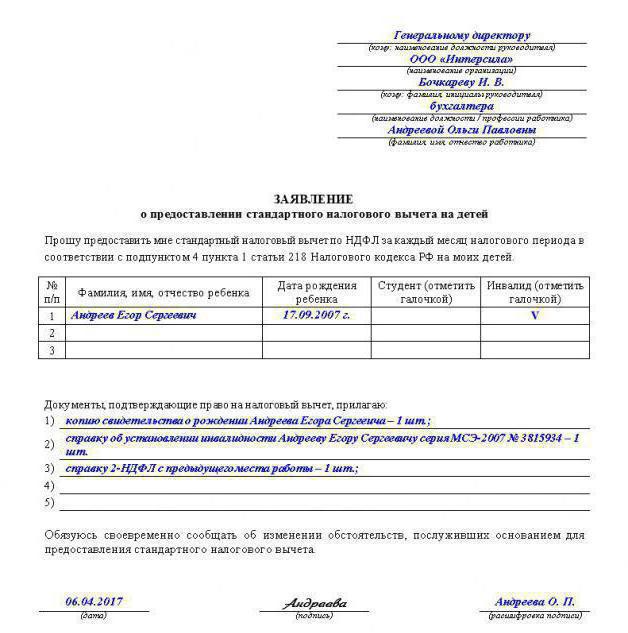

Wniosek o odliczenie podatku na dziecko w 2018 r. (przykład)

Wniosek o standardową ulgę podatkową na dziecko nie ma urzędowo zatwierdzonej formy, dlatego jest składany w dowolnej formie. Oto kilka przykładowych wniosków, na podstawie których możesz sporządzić swoje dokumenty.

Aplikacja do odliczenie dziecka

Weź trzy wnioski o odliczenie podatku dochodowego od osób fizycznych od pracowników

Od stycznia wzrosły standardowe ulgi podatkowe na dzieci.

Podaj odliczenia dla dzieci zgodnie z nowymi rozmiarami

Ważny szczegół - Jeśli dziecko jest niepełnosprawne, podsumuj odliczenia na dziecko.

W ubiegłym roku pracownicy byli uprawnieni do odpisów na dzieci, o ile ich dochód od początku roku nie osiągnął 280 tys. rubli. ( pod. 4 pkt 1 art. 218 Kodeks podatkowy Federacji Rosyjskiej). Od 1 stycznia 2016 r. próg ten został podniesiony do 350 000 rubli.

Ponadto odliczenie na dzieci niepełnosprawne wzrosło czterokrotnie: z 3 000 do 12 000 rubli. na miesiąc. Dla opiekunów, powierników i przybrani rodzice kwota jest podwojona - do 6000 rubli. Reszta wartości pozostaje taka sama. W tabeli na tej stronie pokazaliśmy rozmiary wszystkich odliczeń dla dzieci.

Jeśli dziecko jest niepełnosprawne, potrącenia należy zsumować (pismo Federalnej Służby Podatkowej Rosji z dnia 3 listopada 2015 r. Nr SA-4-7 / 19206).

Pracownik firmy ma troje małoletnich dzieci, w tym jedno niepełnosprawne. Rozważmy dwie sytuacje.

Sytuacja 1: niepełnosprawne dziecko jest drugie z rzędu.

Pracownik ma prawo do następujących odliczeń od podatku dochodowego na dziecko:

— 13 400 rubli. (1400 + 12 000) - na drugie niepełnosprawne dziecko;

— 3000 rub. dla trzeciego dziecka.

Łączna kwota odliczenia wynosi 17 800 rubli. (1400 + 13400 + 3000).

Sytuacja 2: trzecie niepełnosprawne dziecko.

Pracownik ma prawo do następujących odliczeń od podatku dochodowego na dziecko:

- 1400 rubli. - dla pierwszego dziecka;

- 1400 rubli. - dla drugiego dziecka;

— 15 000 rubli. (12 000 + 3 000) - na trzecie niepełnosprawne dziecko.

Całkowita kwota odliczenia będzie taka sama - 17 800 rubli. (1400 + 1400 + 15 000).

Pracownicy są teraz uprawnieni do wnioskowania do firmy o potrącenia socjalne. A w sprawie potrąceń majątkowych wydano nowe wyjaśnienia, które są korzystne dla pracowników. Czas więc zaktualizować formularze wniosków o wszystkie trzy potrącenia.

Wniosek o zasiłek rodzinny

Standardowe odliczenie na dziecko niepełnosprawne wzrosło z 3000 rubli. do 12 000 rubli (podpis 4, ust. 1, art. 218 Kodeksu podatkowego Federacji Rosyjskiej). Ponów wnioski o odliczenia na dzieci, jeśli istnieją stare kwoty. Potrzebne będą również nowe oświadczenia, jeśli poprzednie wspominają o 2015 r.

We wniosku lepiej nie podawać roku, za który pracownik prosi o odliczenie. Dzięki temu nie będziesz musiał co roku zbierać wniosków. Należy jednak podać wielkość odliczeń, aby uniknąć nieporozumień. Jeśli zmienią się w 2017 r., wyciągi będą wymagały aktualizacji.

Wniosek o ubezpieczenie społeczne

Od 2016 r. Pracownicy mogą otrzymać odliczenie socjalne na leczenie i szkolenie nie tylko podczas kontroli, ale także od pracodawcy (klauzula 2, art. 219 Kodeksu podatkowego Federacji Rosyjskiej). Ta druga opcja jest bardziej opłacalna, ponieważ nie trzeba czekać do końca roku, aby ubiegać się o odliczenie. Ale jest też wada: trzeba uzyskać zawiadomienie z kontroli o prawie do odliczenia i dopiero wtedy wystąpić do firmy z oświadczeniem. Formularz powiadomienia o odliczeniu podatku socjalnego został zatwierdzony zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 27 października 2015 r. Nr ММВ-7-11/473.

Konieczne jest zmniejszenie dochodu pracownika o odliczenie podatku socjalnego od miesiąca, w którym składa zawiadomienie i pisze wniosek (art. 219 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej). Nie trzeba wymagać od niego dokumentów potwierdzających wydatki.

Jeśli pracownik regularnie wydaje pieniądze na leczenie i szkolenia, to może ubiegać się o powiadomienie przynajmniej raz w miesiącu. Kontrola wyda odrębne potwierdzenie dla każdego odwołania. Inną opcją dla pracownika jest kumulowanie wydatków i otrzymywanie powiadomienia o wszystkich wydatkach w roku na raz. Maksymalna kwota odliczenia podatku socjalnego dla siebie wynosi 120 000 rubli. W roku. Jeżeli pracownik zapłacił za edukację swoich dzieci, kwota potrącenia nie przekracza 50 000 rubli. na każde dziecko w łącznej kwocie dla obojga rodziców.

.

Wniosek o odliczenie majątku

Pod koniec 2015 roku fiskus ostatecznie oficjalnie zgodził się, że odliczenie majątkowe musi być zapewnione pracownikowi przez cały rok. Kiedy ten pracownik przyniósł zawiadomienie z kontroli, nie ma to znaczenia ( pismo Federalnej Służby Podatkowej Rosji z dnia 3 listopada 2015 r. nr SA-4-7/19206). Wcześniej inspektorzy wymagali od firmy liczenia potrąceń tylko od miesiąca, w którym wpłynęło zawiadomienie. Ale teraz roszczenia dotyczące odliczeń majątkowych można dostosować, aby przynosiły korzyści pracownikom.

Maksymalna kwota odliczenia od nieruchomości wynosi 2 000 000 rubli. Kwota odliczenia odsetek od kredytów hipotecznych nie może przekroczyć 3 000 000 rubli. Aby go otrzymać, potrzebujesz tylko powiadomienia i aplikacji. Formularz powiadomienia został zatwierdzony zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 14 stycznia 2015 r. Nr ММВ-7-11/3. Kiedy pracownik ci ją przyniesie, sprawdź, czy wszystko się w niej zgadza. Najpierw upewnij się, że ogłoszenie dotyczy 2016 r. Wszak co roku pracownik musi potwierdzać swoje prawo do określonej kwoty odliczenia. Po drugie, dokument musi wskazywać pełną nazwę. pracownika i nazwę firmy.

.