Hakemus vakiovähennyksistä. Lapsilisähakemus

Ilmoita työnantajalle kirjallisesti vapaamuotoisella hakemuksella. Hakemuksen tueksi on esitettävä asiakirjat, jotka vahvistavat oikeuden siihen verovähennys.

Yksi suosituimmista vakiovähennyksistä on lasten vähennys. Ensimmäisestä ja toisesta lapsesta työntekijä voi saada 1 400 ruplan vähennyksen. jokaiselle, kolmannelle ja sitä seuraaville - 3000 ruplaa.

Jotta työnantaja voi ottaa huomioon lasten vähennykset tuloveroa laskeessaan, hänen on esitettävä asiakirja, joka toimii perustana. Sinun tulee kirjoittaa hakemus ja liittää siihen jokaisen lapsen syntymätodistus.

Saatuaan tällaisen lausunnon työnantaja tietää, että ennen tuloveron laskemista sinun on ensin vähennettävä vähennyksen määrä kertyneestä palkasta, tulovero lasketaan vähennetystä määrästä.

VIDEO - Normaali vähennys lasta kohti - Älä missaa etuasi!

Kuinka kirjoittaa hakemus tavallista verovähennystä varten lasten tuloverosta?

Kuten mikä tahansa lausunto, se on osoitettava tietylle henkilölle. Pääsääntöisesti vastaanottajana toimii aina organisaation johtoryhmän edustaja. Vastaanottajaa ja hakijaa koskevat tiedot kirjoitetaan perinteisesti oikeaan yläkulmaan.

Kirjoita alle keskelle lomakkeen nimi ja otsikko.

Hakemuksessa tulee olla teksti, jossa haetaan ensimmäisessä persoonassa lasten verovähennystä tietty koko. Sinun on ilmoitettava tarkka vähennettävä summa.

Luettelo lapsista ja vastaavan vähennyksen määrä annetaan. Työntekijän tulee tietää, että lapsen vähennys on sallittu vain hänen täysi-ikään asti. Jos se jatkaa samalla opiskelua, vähennyksen myöntämisaika pidennetään 24 vuoteen.

Meneillään olevan väestöpolitiikan tukemiseksi valtio on kirjannut verolainsäädäntöön eräänlaisen edun: lasten tuloveron verovähennyksen. Miksi henkilökohtaista tuloveroa tai tuloveroa peritään? Koska tämä on juuri se velvollisuus, jonka melkein kaikki kansalaiset täyttävät valtion edessä. Venäjän federaatio eläkeläisiä lukuun ottamatta - eläkkeestä ei pidätetä tuloveroa.

Lasten verovähennyshakemus: näyte

Kuten kaikki muutkin edut, verovähennykset tehdään yksinomaan hakijan hakemuksella. Se on kirjoitettava sen yrityksen kirjanpitoon, jossa emoyhtiö on virallisesti työsuhteessa. Verovähennys myönnetään yhtä paljon sekä isälle että äidille verolainsäädännössä säädettynä yhtenä summana. Jos lasta on toisen vanhemman kasvattaja, vähennetään jätetyn hakemuksen perusteella kaksinkertainen määrä.

Vakiomallin lasten verovähennyshakemuksen saa kirjanpidosta. Muussa tapauksessa hakemus voidaan tehdä vapaassa muodossa, jossa ilmoitetaan seuraavat tiedot ja henkilötiedot:

- sen yrityksen nimi (veroasiamies), jossa emoyhtiö työskentelee;

- vanhemman sukunimi, nimi, sukunimi;

- niiden lasten sukunimet, nimet, sukunimet, joille olisi myönnettävä verovähennys;

- lasten ikä;

- yli 18-vuotiaille opiskelijoille - sen oppilaitoksen nimi, jossa lapsi opiskelee päätoimisesti;

- päivämäärä ja hakijan allekirjoitus.

Huomio! Vähennyksen myöntämistä koskevat hakemukset kirjoitetaan vuosittain! Yli 24-vuotiaasta lapsesta ei tehdä vähennystä, vaikka hän jatkaisi kokopäiväistä opiskelua!

Asiaa tukevat dokumentit

Hakemukseen tulee liittää paketti lasten verovähennyksen tositteita. Nämä ovat:

- paperikopiot kaikkien lasten syntymätodistuksista;

- yli 18-vuotiaille opiskelijoille - alkuperäinen todistus alkaen oppilaitos jossa lapsi vierailee;

- kopio puolison kuolintodistuksesta (lapsia kasvattaville yksinhuoltajille). Yksinhuoltajaäidit tositteita noin Siviilisääty ei vaadita - häntä koskevat tiedot annettiin työnantajalle (veroasiamies) työsuhteen aikana;

- jos jollakin lapsista on vamma - alkuperäinen lääkäreiden todistus sen läsnäolosta.

Paljonko siitä hyötyy?

Vähennysten koot ovat erilaisia:

- ensimmäisestä ja toisesta lapsesta - kuukausittain 1400 ruplaa lasta kohden jokaiselle vanhemmalle;

- kolmannesta ja kaikista myöhemmistä lapsista - kuukausittain 3 000 ruplaa lasta kohden jokaiselle vanhemmalle;

- jos lapsella on vamma - kuukausittain 12 000 ruplaa, kunnes hän täyttää 18 vuotta. Jos hän opiskelee kokopäiväisesti, enintään 24 vuotta;

- jos vammainen lapsi adoptoidaan, kuukausittain 6 000 ruplaa.

Haluaisin huomauttaa, että nämä verokannustimia tarjotaan paitsi biologisille vanhemmille myös kaikille laillisille edustajille: huoltajalle, sijaisvanhemmille, adoptiovanhemmille.

Toisen tai kolmannen lapsen vähennyksen määrän määrittämiseksi älä unohda, että kaikki syntyneet ja adoptoidut lapset otetaan huomioon iästä riippumatta. Jos vanhin kolmesta lapsesta on jo 25-vuotias, hänelle, joka on esimerkiksi 16-vuotias, maksetaan 3 000 ruplaa. Siksi on tärkeää, että hakija ilmoittaa kaikki lapset (iästä riippumatta) lapsiveron hyvityshakemuksessa. Näyte tällaisista tiedoista ei välttämättä sisällä.

Lopulta

Joten yhteenvetona kaikesta yllä olevasta huomautamme seuraavaa:

- Verolainsäädäntö tarjoaa tiettyjä etuja lapsiperheille.

- Esimerkkihakemuksia lasten verovähennyksestä voi ottaa kirjanpidosta tai etsiä itsenäisesti Internetistä.

- Kaikki lapset on mainittava hakemuksessa, jotta he voivat saada vapautuksen.

Jokaisessa organisaatiossa on varmasti työntekijöitä, joilla on oikeus tavallisiin tuloverovähennyksiin. Koska pääsääntöisesti monilla työntekijöillä on alaikäisiä lapsia. Siksi tällaisten työntekijöiden tulojen tietystä osasta ei tarvitse pitää veroa tietenkään, jos he sitä pyytävät. Siksi kirjanpitäjälle tärkeintä on saada oikein täytetty tuloveron vähennyshakemus.

Katso tarkasti alla olevan taulukon tietoja. Siitä näkyy, missä tapauksessa ja kuinka paljon vähennys on suoritettava. Tilanne voi myös olla, jos joku työntekijöistä on äskettäin hankkinut asunnon ja haluaa hyödyntää omaisuusvähennystä työpaikalla. Tällaisen tuloveron vähennyksen määrä pienentää myös työntekijän verotettavaa tuloa.

Vakiovähennykset koskevat seuraavia kansalaisluokkia:

- Liikuntarajoitteinen.

- Kansalaiset, joilla on lapsia.

- Sotilashenkilöstö.

Tämäntyyppinen vähennys on erilainen siinä mielessä, että se johtuu henkilön kuulumisesta tiettyyn luokkaan, johon niitä sovelletaan. Lisätietoja on seuraavassa taulukossa.

valikkoon

Vakiovähennyksen suuruus maksajaryhmien mukaan

| Kuka saa normaalin vähennyksen | Vakiovähennyksen koko, hiero | Työntekijältä vaadittavat kopiot asiakirjoista |

|---|---|---|

| Tshernobylin ydinvoimalaitoksen katastrofista tai onnettomuuden seurausten eliminointityössä olevat työntekijät ja jotkut muut 218 §:n 1 momentin 1 kohdassa luetellut työntekijät verokoodi RF | 3000 | Tshernobylin ydinvoimalaitoksen onnettomuuden seurausten selvittämiseen osallistujan todistus, työkyvyttömyystodistus jne. |

| Lapsuudesta lähtien vammainen, ryhmät I ja II, työntekijät, jotka saivat säteilysairaus tai muut säteilyyn liittyvät sairaudet ja muut Venäjän federaation verolain 218 artiklan 1 kohdan 2 alakohdassa luetellut työntekijät | 500 | Vammaistodistus, Mayak-tuotantoyhdistyksen onnettomuuden seurausten selvittämiseen osallistujan todistus jne. |

| Ensimmäisen tai toisen alle 18-vuotiaan lapsen vanhempi tai alle 24-vuotias päätoiminen opiskelija | 1400 | |

| kolmannen tai minkä tahansa vanhempi seuraava lapsi alle 18-vuotias tai päätoiminen alle 24-vuotias opiskelija | 3000 | Lapsen syntymätodistus |

| Alle 18-vuotiaan vammaisen lapsen vanhempi tai I tai II ryhmän alle 24-vuotiaan päätoiminen opiskelija | 3000 | Lapsen syntymätodistus, vammaisuustodistus. |

Edellä mainitut vähennykset ovat mahdollisia vain, jos työntekijä kirjoittaa lausunnon omalla kädellä. Mutta valitettavasti monet kansalaiset eivät tiedä tästä mahdollisuudesta tai antavat kaiken edetä.

Jotta ei putoa epämiellyttävä tilanne etkä suostu myöhemmin todistamaan syyttömyyttäsi, suosittelemme, että tutustut vähennyshakemuksiin.

valikkoon

Hakemus tavallista lapsivähennystä varten

Kuten jo sisällysluettelosta voi ymmärtää, se tarjotaan, jos työntekijällä on lapsia. Tämä on yleisin tapaus, kun työntekijällä on lapsia ja hän haluaa saada normaalin tuloverovähennyksen. Eli käytä Venäjän federaation verolain 1 momentin 4 alakohdan mukaista oikeutta. Tässä tapauksessa vaaditaan työntekijän hakemus, anna hänelle hakemuslomake lasten vakiovähennyksestä. Alla on esimerkki tällaisesta lausunnosta.

Ivanov I.I.

managerilta Lukyanova T.A.

LAUSUNTO

vakiovähennyksen tekemisestä

Huhtikuusta 2014 alkaen Venäjän federaation verolain 218 §:n 1 momentin 4 alakohdan perusteella pyydän teitä antamaan minulle tavanomainen henkilökohtainen tuloverovähennys ensimmäisestä lapsestani Dmitri Vladimirovitš Lukjanovista, joka syntyi. 19. huhtikuuta 2014.

Liitän hakemukseen kopion lapsen syntymätodistuksesta.

Johtaja ___________T.A. Lukyanova

Älä unohda, että tavallinen tuloverovähennys myönnetään lapsen syntymäkuukaudesta alkaen.

Huomautus

Vähennyshakemukseen ei tarvitse laittaa vuotta, jolta työntekijä pyytää lapsesta perusvähennystä. Vähennyksen määrää ei myöskään tarvitse asettaa, koska sisään ensi vuonna hän saattaa olla jo erilainen ja tässä tapauksessa hän tulee uudelleen hakemaan hakemuksia. Miksi tehdä ylimääräistä työtä. Riittää, kun saa sen työntekijältä kerran (Venäjän valtiovarainministeriön kirje 8. elokuuta 2011 nro 03-04-05 / 1-551).

valikkoon

Hakemus kaksoisstandardin lapsivähennyksestä

Kaksinkertainen standardivähennys kuuluu työntekijöille, jotka ovat yksinhuoltajia. Ensimmäisestä ja toisesta lapsesta maksetaan 2800 ruplaa kuukaudessa ja kolmannelle ja sitä nuoremmille lapsille - 6000 ruplaa kuukaudessa.

Ole varovainen tässä tapauksessa., on tärkeää selvittää, onko työntekijä todella yksinhuoltaja. Jos näin ei ole, lapsen vähennystä lisätään laittomasti, mikä tarkoittaa, että tuloveroa maksetaan talousarvioon.

Työntekijä katsotaan ainoaksi vanhemmaksi, jos toinen vanhemmista ei ole enää elossa tai häntä ei ole merkitty lapsen syntymätodistukseen. Myös seuraava tilanne on mahdollinen - toinen vanhempi merkitään syntymätodistukseen äidin mukaan. Tässä tapauksessa kaksoisvähennysoikeuden vahvistamiseksi sinun tulee tuoda maistraatista todistus lomakkeella nro 25, joka on hyväksytty Venäjän federaation hallituksen 31. lokakuuta 1998 annetulla asetuksella nro 1274)

Alla on esimerkkihakemus:

OAO "GASPROM":n pääjohtaja

Ivanov I.I.

Kassalta Nikolaeva A.A.

LAUSUNTO

tuloveron vakiovähennysten tekemisestä

kaksinkertaisena yksinhuoltajana

Antakaa minulle kaksinkertainen normaali tuloverovähennys ensimmäisestä lapsestani Sergei Aleksejevitš Nikolaevista, joka syntyi 25.5.2014.

Syy: Venäjän federaation verolain 218 artiklan 1 kohdan 4 alakohta.

Vahvistan, että minulle on ilmoitettu, että menetän kaksinkertaisen vähennysoikeuden yksinhuoltajana avioliittokuukaudesta alkaen.

Kassa ____________ A.A. Nikolaeva

Muista, että päällä kaksinkertainen verovähennys vain naimattomat voivat laskea. Avioliitossa työntekijä voi saada verovähennyksen vain yhtenä summana. Tässä tapauksessa ei ole väliä, alkoiko toinen puoliso laatia vanhempien oikeudet lapsen päällä. Varoita tästä työntekijää ja anna hänen kirjoittaa se vähennyshakemukseensa, josta on suositeltavaa varoittaa työntekijää, kun hän tekee vähennyshakemusta.

On myös sellainen virhe, että työntekijän avioero ei tarkoita, että hänestä on tullut yksinhuoltaja. Tällainen selitys sisältyy Venäjän valtiovarainministeriön 30. tammikuuta 2013 päivättyyn kirjeeseen nro 03-04-05 / 8-78. Eronneet vanhemmat eivät siis saa lapsesta kaksinkertaista tuloverovähennystä.

valikkoon

Toisen puolison hakemus lapsivähennykseen

Venäjän verolaki määrää myös tällaisen skenaarion, kun toinen puolisoista kieltäytyy vähentämästä puolisonsa hyväksi ja jos hänellä on 13 prosentin verotettavaa tuloa, jonka hän voi vahvistaa. Nämä ehdot eivät koske työttömiä vanhempia.

Esimerkkihakemus:

OAO "GASPROM":n pääjohtaja

Ivanov I.I.

kirjanpitäjä Kuznetsova A.I.

LAUSUNTO

vakiovähennyksen tekemisestä

myös toiselle vanhemmalle

Pyydän teitä toimittamaan minulle tammikuusta 2014 alkaen Venäjän federaation verolain 218 §:n 1 momentin 4 alakohdan perusteella tavallisen tuloverovähennyksen ensimmäisestä lapsestani, Kuznetsova Tatjana Aleksandrovnasta, syntynyt 20. toukokuuta 2012. .

Hakemuksen liitteenä:

- kopio lapsen syntymätodistuksesta,

- puolison hakemus tavanomaisesta tuloverovähennyksestä luopumiseksi,

- todistus puolison työstä, jossa todetaan, että hän työskentelee Planet LLC:ssä.

Kirjanpitäjä _____________ A.I. Kuznetsova

Tarkastellaanpa tarkemmin vähennyksen määrää, joka kuuluu työntekijälle, jonka puoliso kieltäytyi vähennyksestä. Esimerkiksi aviomies kieltäytyi vähennyksestä vaimonsa hyväksi. Tämä on hänen ensimmäinen lapsensa, mikä tarkoittaa, että vähennys on 1400 ruplaa. Ja miehellä on vielä kaksi lasta ensimmäisestä avioliitostaan, mikä tarkoittaa, että hänen vähennyksensä on jo 3000 ruplaa. Siksi vaimon vähennys on yhtä suuri kuin näiden kahden vähennyksen summa, nimittäin 1400 + 3000 = 4400 ruplaa.

Kiinnitä huomiota tähän

Lapsen tuloveron vähennyshakemuksen kirjoittaneen työntekijän tulot eivät ylitä 280 000 ruplaa, ja hänen vaimonsa on jo ylittänyt tämän rajan. Voiko hän saada vähennyksen vaimostaan?

Hän ei voi. Puolisolla ei nimittäin ole enää oikeutta vähennykseen, koska hänen tulonsa ovat ylittäneet rajan. Koska puolisot ovat yksi kokonaisuus, heillä on kaikki yhdessä: lapset, mukaan lukien tulot ja vähennykset.

Työnantajan, joka myöntää lapsen vanhemmalle kaksinkertaisen tuloverovähennyksen lapsista, on varmistettava, että toisella vanhemmalla on oikeus vähennykseen (hänen tulot eivät ylittäneet 280 000 ruplaa), mutta hän ei saa tätä vähennystä. Tätä varten kaksinkertaista vähennystä hakevan vanhemman on toimitettava kuukausittain todistus työnantajalleen toisen vanhemman työpaikasta. Jos yritys ei vaatinut tällaisia todistuksia, se rikkoi kaksinkertaisen vähennyksen myöntämisen ehtoja.

Huomautus: Todistusten kuukausittaisen toimittamisen tarpeesta toisen vanhemman työpaikalta, katso valtiovarainministeriön kirje 21.3.2012 nro 03-04-05 / 8-341.

valikkoon

Kiinteistövähennyshakemus

Se edustaa osaa summasta, jonka työntekijä käytti asunnon ostoon ja jolla hänen tulojaan voidaan vähentää. Oikeus tällaiseen vähennykseen on mainittu 1 kohdan 2 alakohdassa. Työntekijä voi ilmoittaa asiasta, jos hän ottaa yhteyttä verotoimisto tai sen organisaation kirjanpitoosastolla, jossa hän työskentelee.

Tämä on tilanne, työntekijä haluaa saada kiinteistövähennyksen organisaatiossa, antaa veroilmoituksen, että hänellä on oikeus omaisuusvähennykseen, ja pyytää antamaan sen kuukausittain. Tässä tapauksessa on tehtävä vähennyshakemus työntekijältä. Älkäämme unohtako sitä vähennys on saatavilla vain hakemuksesta! Lähetä hänelle alla oleva lomake.

Tärkeä! Varmista, että ilmoitus on oikealla Tämä vuosi. Koska puolustaa oikeuttasi tietty määrä Työntekijän on vähennettävä vuosittain. Vertaa työntekijän koko nimeä ilmoituksessa olevaan koko nimeen, tämä ei haittaa, on parempi pelata varman päälle. Jopa silloin, kun hän saa vähennyksen puolisoltaan (tällainen oikeus on olemassa). Jos tiedot poikkeavat toisistaan, älä tee vähennystä ennen kuin työntekijä on tuonut asianmukaisesti muotoillun ilmoituksen.

Esimerkki kiinteistövähennyshakemuksesta

OAO "GASPROM":n pääjohtaja

Ivanov I.I.

managerilta Sergeev A.P.

LAUSUNTO

myöntämisestä omaisuuden vähennys

Pyydän teitä antamaan minulle henkilökohtaisen tuloveron kiinteistövähennyksen tammikuusta 2014 alkaen Venäjän federaation verolain 220 §:n 1 momentin 2 kohdan perusteella.

Hakemukseen on liitetty liittovaltion veroviranomaisen 14. helmikuuta 2014 päivätty ilmoitus nro 125.

Johtaja ___________ A.P. Sergeev

Vähennys tehdään seuraavasti. Ennen kuin työntekijän 13 prosentin verokannalla verotettu tulo ylittää tämän määrän, veroa ei tarvitse pidättää.

Jos olet vahingossa laskenut tuloveron saatuaan jo ilmoituksen työntekijältä, niin vuoden lopussa työntekijä pidättää ylimääräisen maksun. Sitten se on sääntöjen mukaan palautettava.

Jos ilmoituksessa ilmoitettu vähennyksen määrä on suurempi kuin työntekijän tulot, työntekijän tulee tässä tapauksessa ottaa yhteyttä liittovaltion verovirastoon, jossa he laskevat vähennyksen saldon uudelleen ja tekevät uuden ilmoituksen seuraavalle vuodelle.

valikkoon

Lasten vähennykset sisältyvät henkilökohtaisten tuloverovähennysten luetteloon. Oikeutta tällaiseen vähennykseen säännellään Venäjän federaation verolain 23 luvussa, nimittäin 218 artiklassa.

Jos yksilöllinen työskentelee vuokratyössä ja on työsuhteessa työnantajaan, silloin hänen on haettava vähennystä työpaikalla. Jos kansalainen kuuluu itsenäisten ammatinharjoittajien luokkaan ja samalla hän saa 13 prosentin verokantaa, hänen on saatava vähennys jättämällä ilmoitus verovirastolle.

Kuka voi hakea lapsilisää

Kyseessä on henkilökohtainen tuloveroetuus, jonka perusteena on lasten läsnäolo. Vähennys myönnetään jokaisesta lapsesta täysi-ikäisyyteen asti ja kun kokopäiväinen koulutus 24-vuotiaaksi asti. Voit saada etuuden vain, jos saat 13 prosentin verotettua tuloa. Vähennyksen käyttöoikeus on seuraavilla:

- jokainen vanhempi;

- Adoptiovanhempi;

- Adoptiovanhemman puoliso tai vaimo;

- huoltajat;

- Edunvalvojat.

Yksinhuoltajalla on mahdollisuus alentaa tuloveron perustetta kaksinkertaista vähennystä varten. Tämä oikeus säilyy avioliiton solmimiseen saakka tai siihen asti, kunnes lapsi täyttää 18 tai 24 vuotta, jos hän opiskelee päätoimisesti.

Tuloraja tavanomainen lapsietuuden saaminen on 350 tuhatta ruplaa. Veropohja lasketaan suoriteperusteisesti kauden alusta. Lisäksi, jos kansalainen ei saanut työtä vuoden alusta, hän liittää vähennyshakemukseen edellisen työnantajan todistuksen.

Jos toinen vanhemmista ei saa tuloja, hän voi siirtää lapsilisäoikeutensa toiselle. Tätä varten lasten verovähennyshakemukseen on liitettävä puolison kirjallinen kieltäytyminen ja todistus tulojen puuttumisesta.

Lapsen perusvähennystä tehdään syntymähetkestä (otto, holhooja, edunvalvonta) aina:

- sen vuoden loppu, jolloin lapsi täytti 18 tai 24 vuotta;

- lapsen avioliiton hetki.

Työntekijän velvollisuus on ilmoittaa työnantajalle jonkin luetelluista seikoista, joka mitätöi perusedun.

Pitääkö minun lähettää hakemus joka vuosi?

Laki määrää, että etu tulovero työnantaja antaa sen saatuaan työntekijältä tavanomaista verovähennystä koskevan hakemuksen. Henkilön tulee työskennellessään osoittaa oma-aloitteisuuttaan etuuksien saamiseksi.

Jos työntekijä on aloittanut työvoimatoiminto ei vuoden alusta, vaan myöhemmin, jolloin lapsen vähennyshakemus jätetään työsuhteen alkamisesta, mutta se annetaan verokauden alusta. Tämän kannan on antanut valtiovarainministeriö.

Tilanne, jossa työntekijä ei toimittanut vähennysoikeuden vahvistavia asiakirjoja, voidaan korjata. Voit palauttaa liikaa maksetun tuloveron budjetista lähettämällä verotoimistoon 3-henkilön tuloveroilmoituksen. Ilmoitus toimitetaan vuosittain raportointivuotta seuraavan vuoden huhtikuun 30. päivään mennessä etuusoikeuden päättymiseen asti.

Venäjän federaation verolaissa ei säädetä lasten vähennyshakemuksen tekemisestä vuosittain. Mutta työnantajan kirjanpitäjä voi vaatia asiakirjan uudelleenkirjoittamista seuraavissa tapauksissa:

- jos vakiovähennyshakemuslomakkeessa mainitaan vuosi, jona etuus myönnetään;

- jos vakiovähennyksen hakemuslomakkeessa on maininta etuuden määrästä ja sen määrä on muuttunut.

Välttääkseen hakemuksen uudelleen kirjoittamisen ja asiakirjapaketin keräämisen työntekijä voi kirjoittaa avoimen hakemuksen.

Kuinka kirjoittaa verovähennyshakemus lapselle

Vuoden 2018 verovähennyshakemuslomake on mielivaltainen. Yleensä työnantaja tarjoaa lomakkeen, johon työntekijä syöttää tietonsa. Mutta jos valmis malli Ei, hakemuksen tulee sisältää:

Sovelluksen otsikossa:

- työnantajan vastuuhenkilön asema;

- työnantajajärjestön nimi;

- Sen vastuuhenkilön nimi, jolle asiakirja on osoitettu;

- Työntekijän asema (ammatti);

- Työntekijän nimi.

Pääosan tulee sisältää:

- Asiakirjan nimi (hakemus);

- työnantajan pyyntö tavallista verohyvitystä varten;

- Viittaus lainsäädäntöön (esimerkiksi: Venäjän federaation verolain 218 artikla);

- Lasten lukumäärän ja koko nimen sekä syntymävuoden ilmoitus;

Sovellukset:

- Jokaisen lapsen syntymätodistuksen kopiot;

- Todistus oppilaitokselta;

- Todistus lääketieteellisestä ja sosiaalisesta tarkastuksesta (lapsen vamman vahvistamiseksi);

- Todistus 2-NDFL edellisestä työpaikasta (työpaikkaa haettaessa ei vuoden alusta).

Päivämäärä ja työntekijän allekirjoitus.

Hakemuksen kirjoituksella, käsin tai koneella ei ole väliä.

Lasten vakiovähennysten koot vuonna 2018:

- Ensimmäinen ja toinen lapsi - 1400 ruplaa;

- Kolmas ja sitä seuraavat - 3000 ruplaa;

- Vammainen lapsi adoptiovanhemmalle, huoltajalle, edunvalvojalle - 6000 ruplaa;

- Vammainen lapsi vanhemmille - 12 000 ruplaa.

Kaikki vähennykset on esitettävä jokaiselle vanhemmalle (ottovanhemmille, huoltajille, edunvalvojille).

Tilanteesta riippuen vaaditaan seuraavat asiakirjat perusedun saamiseksi:

- Lasten syntymätodistukset;

- Avioliiton rekisteröintitodistus;

- Puolison (vaimon) kieltäytyminen vähennysoikeuden luovuttamisen yhteydessä;

- Adoptiovanhemmat, huoltajat ja huoltajat toimittavat asiakirjat, jotka vahvistavat adoption, edunvalvojan tai holhoojan asettamisen;

- toisen vanhemman kuolintodistus;

- Tuomioistuimen päätös, jos isyys (äitiys) todetaan tuomioistuimessa;

- Oppilaitoksen todistus kokopäiväisten opiskelijoiden ilmoittautumisesta;

- Lääkärintarkastuksen päättäminen vamman toteamisen yhteydessä, tarvittaessa vammaisen henkilön aseman vahvistamiseksi, työnantajalle toimitetaan todistus sen uusimistiheydestä;

- edellisestä työpaikasta, jos työskentelyä ei tapahdu verokauden alussa.

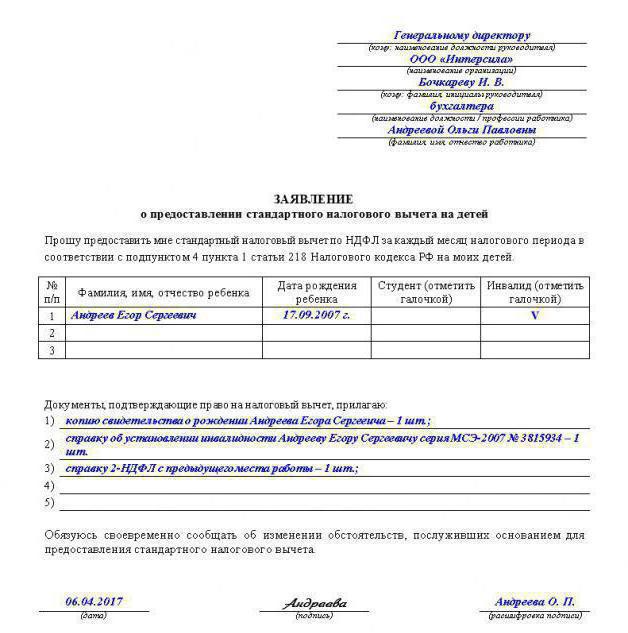

Lapsen verovähennyshakemus 2018 (näyte)

Vakiolapsiveron hyvityshakemuksella ei ole virallisesti hyväksyttyä lomaketta, joten se tehdään vapaassa muodossa. Tässä muutamia esimerkkisovelluksia, joiden esimerkkiä noudattaen voit laatia asiakirjasi.

Hakemus lapsivähennys

Ota kolme työntekijän tuloveron vähennyshakemusta

Tammikuun jälkeen normaalit lasten tuloverovähennykset ovat lisääntyneet.

Tee lasten vähennykset uusien kokojen mukaan

Tärkeä yksityiskohta - Jos lapsi on vammainen, tee yhteenveto lapsen vähennyksistä.

Työntekijät olivat viime vuonna oikeutettuja lasten perusvähennykseen niin kauan kuin heidän tulonsa vuoden alusta eivät nousseet 280 000 ruplaan. ( sub. 4 s. 1 art. 218 Venäjän federaation verolaki). 1. tammikuuta 2016 alkaen tämä kynnys on nostettu 350 000 ruplaan.

Lisäksi vammaisten lasten lapsivähennys on nelinkertaistunut: 3 000 ruplasta 12 000 ruplaan. kuukaudessa. Huoltajille, edunvalvojille ja sijaisvanhemmat määrä kaksinkertaistuu - jopa 6000 ruplaa. Muut arvot pysyvät samoina. Olemme näyttäneet kaikkien lasten vähennysten koot tämän sivun taulukossa.

Jos lapsi on vammainen, vähennykset on laskettava yhteen (Venäjän liittovaltion verohallinnon kirje 3.11.2015 nro SA-4-7 / 19206).

Yrityksen työntekijällä on kolme alaikäistä lasta, joista yksi on vammainen. Tarkastellaan kahta tilannetta.

Tilanne 1: vammainen lapsi on toinen peräkkäin.

Työntekijä on oikeutettu seuraaviin lapsituloverovähennyksiin:

- 13 400 ruplaa. (1400 + 12 000) - toiselle vammaiselle lapselle;

- 3000 ruplaa. kolmannelle lapselle.

Vähennyksen kokonaismäärä on 17 800 ruplaa. (1400 + 13400 + 3000).

Tilanne 2: kolmas vammainen lapsi.

Työntekijä on oikeutettu seuraaviin lapsituloverovähennyksiin:

- 1400 ruplaa. - ensimmäiselle lapselle;

- 1400 ruplaa. - toiselle lapselle;

- 15 000 ruplaa. (12 000 + 3 000) - kolmannelle vammaiselle lapselle.

Vähennyksen kokonaismäärä on sama - 17 800 ruplaa. (1400 + 1400 + 15 000).

Työntekijöillä on nyt oikeus hakea yritykseltä sosiaalivähennyksiä. Ja omaisuusvähennyksistä on julkaistu uusia työntekijöille hyödyllisiä selvennyksiä. Joten on aika päivittää kaikkien kolmen vähennyksen hakulomakkeet.

Lapsilisähakemus

Vammaisen lapsen perusvähennys on noussut 3 000 ruplasta. jopa 12 000 ruplaa (Venäjän federaation verolain 218 §:n allekirjoitus 4, lauseke 1). Toista lapsivähennysvaatimukset, jos vanhat summat ovat olemassa. Myös uusia lausuntoja tarvitaan, jos aiemmissa mainitaan vuosi 2015.

On parempi olla ilmoittamatta hakemuksessa vuotta, jolta työntekijä pyytää vähennystä. Tämä säästää sinua joutumasta keräämään hakemuksia joka vuosi. Mutta vähennysten suuruus on ilmoitettava sekaannusten välttämiseksi. Jos ne muuttuvat vuonna 2017, lausunnot on päivitettävä.

Sosiaaliturvahakemus

Vuodesta 2016 lähtien työntekijät voivat saada sosiaalisen vähennyksen hoidosta ja koulutuksesta paitsi tarkastuksessa myös työnantajalta (Venäjän federaation verolain 2 pykälä 219). Toinen vaihtoehto on kannattavampi, koska vähennyksen hakemista ei tarvitse odottaa vuoden loppuun. Mutta siinä on haittapuoli: sinun on saatava tarkastuksesta ilmoitus vähennysoikeudesta ja vasta sitten hakeuduttava yritykseen lausumalla. Sosiaaliveron vähennysilmoitus on hyväksytty Venäjän liittovaltion verohallinnon määräyksellä 27.10.2015 nro ММВ-7-11/473.

Työntekijän tuloja on vähennettävä sosiaaliveron vähennystä varten siitä kuukaudesta, jolloin hän tekee ilmoituksen ja kirjoittaa hakemuksen (Venäjän federaation verolain 219 §:n 2 kohta). Häneltä ei tarvitse vaatia kuluja vahvistavia asiakirjoja.

Jos työntekijä käyttää säännöllisesti rahaa hoitoon ja koulutukseen, hän voi hakea ilmoitusta vähintään kuukausittain. Tarkastus antaa jokaisesta valituksesta erillisen vahvistuksen. Toinen vaihtoehto työntekijälle on kerryttää kuluja ja saada ilmoitus vuoden kaikista kuluista kerralla. Sosiaaliveron vähennyksen enimmäismäärä itsellesi on 120 000 ruplaa. vuonna. Jos työntekijä maksoi lastensa koulutuksesta, vähennyksen määrä on enintään 50 000 ruplaa. jokaista lasta kohden molempien vanhempien yhteismäärässä.

.

Kiinteistövähennyshakemus

Vuoden 2015 lopussa veroviranomaiset sopivat vihdoin virallisesti, että omaisuusvähennys on suoritettava työntekijälle koko vuoden ajalta. Kun tämä työntekijä toi ilmoituksen tarkastuksesta, sillä ei ole väliä ( Venäjän liittovaltion veroviraston kirje, päivätty 3. marraskuuta 2015 nro SA-4-7 / 19206). Aiemmin tarkastajat vaativat yritystä laskemaan vähennykset vain ilmoituksen saapumiskuukaudesta. Mutta nyt kiinteistövähennysvaatimuksia voidaan mukauttaa työntekijöiden hyödyksi.

Kiinteistövähennyksen enimmäismäärä on 2 000 000 ruplaa. Asuntolainojen korkojen vähennyksen määrä ei saa ylittää 3 000 000 ruplaa. Sen vastaanottamiseksi tarvitset vain ilmoituksen ja hakemuksen. Ilmoituslomake on hyväksytty Venäjän liittovaltion verohallinnon määräyksellä, joka on päivätty 14. tammikuuta 2015 nro ММВ-7-11/3. Kun työntekijä tuo sen sinulle, tarkista, onko kaikki siinä oikein. Varmista ensin, että ilmoitus on vuodelta 2016. Työntekijän on nimittäin vahvistettava joka vuosi oikeutensa tiettyyn vähennyssummaan. Toiseksi asiakirjassa on mainittava koko nimi. työntekijä ja yrityksesi nimi.

.