Tavaliste mahaarvamiste taotlus. Lapsetoetuse taotlus

Teatage sellest tööandjale kirjalikult, kirjutades vabas vormis avalduse. Taotlusele tuleb lisada õigust kinnitavad dokumendid maksu mahaarvamine.

Üks populaarsemaid standardseid mahaarvamisi on laste mahaarvamine. Esimese ja teise lapse eest saab töötaja maha arvata 1400 rubla. iga, kolmanda ja järgneva eest - 3000 rubla.

Selleks, et tööandja võtaks tulumaksu arvutamisel arvesse laste mahaarvamisi, peab ta esitama aluseks oleva dokumendi. Peate kirjutama avalduse ja lisama sellele iga lapse sünnitunnistuse.

Olles sellise avalduse saanud, teab tööandja, et enne üksikisiku tulumaksu arvestamist tuleb kogunenud palgast esmalt maha arvata mahaarvamise summa, vähendatud summalt arvestatakse tulumaks.

VIDEO – tavaline mahaarvamine lapse kohta – Ärge jääge oma eelistest ilma!

Kuidas kirjutada avaldus laste üksikisiku tulumaksu tavamaksusoodustuse saamiseks?

Nagu iga avaldus, tuleb seegi adresseerida konkreetsele isikule. Reeglina tegutseb adressaadina alati organisatsiooni juhtkonna esindaja. Andmed adressaadi ja taotleja kohta kirjutatakse traditsiooniliselt paremasse ülanurka.

Kirjutage alla keskele vormi nimi ja pealkiri.

Avaldus peab sisaldama teksti, milles esitatakse laste maksustandardi mahaarvamise taotlus esimeses isikus teatud suurus. Peate täpsustama täpse mahaarvatava summa.

Antakse laste nimekiri ja vastava mahaarvamise suurus. Töötaja peab teadma, et lapse eest on mahaarvamine lubatud ainult kuni tema täisealiseks saamiseni. Kui samal ajal jätkatakse õppimist, pikeneb mahaarvamise tegemise tähtaeg 24 aastani.

Käimasoleva demograafilise poliitika toetamiseks on riik maksuseadustesse sisse kirjutanud omamoodi soodustuse: laste üksikisiku tulumaksu mahaarvamise. Miks võetakse üksikisiku tulumaks või tulumaks? Sest just seda kohustust täidavad peaaegu kõik kodanikud riigi ees. Venemaa Föderatsioon välja arvatud pensionärid - pensionilt tulumaksu kinni ei peeta.

Laste maksusoodustuse taotlus: näidis

Nagu kõik muud soodustused, tehakse maksusoodustusi eranditult taotleja avalduse kaudu. See tuleb kirjutada selle ettevõtte raamatupidamisele, kus vanem ametlikult töötab. Maksusoodustus antakse võrdselt nii isale kui ka emale maksuseadustega kehtestatud ühes summas. Kui last kasvatab üks vanem, siis tehakse esitatud avalduse alusel mahaarvamine kahekordses summas.

Tavapärase näidisavalduse laste maksusoodustuse saamiseks saab raamatupidamisest. Vastasel juhul saab avalduse esitada vabas vormis, märkides ära järgmised andmed ja isikuandmed:

- selle ettevõtte (maksuagendi) nimi, kus emaettevõte töötab;

- vanema perekonnanimi, nimi, isanimi;

- laste perekonnanimed, nimed, isanimed, kelle eest tuleks teha maksusoodustus;

- laste vanus;

- üle 18-aastastel õpilastel - õppeasutuse nimi, kus laps päevases õppes õpib;

- kuupäev ja taotleja allkiri.

Tähelepanu! Mahaarvamise määramise avaldused kirjutatakse igal aastal! Üle 24-aastase lapse puhul mahaarvamist ei tehta, isegi kui ta jätkab täiskoormusega õppimist!

Toetavad dokumendid

Avaldusele tuleb lisada laste maksusoodustust tõendavate dokumentide pakett. Need on järgmised:

- kõikide laste sünnitunnistuste paberkoopiad;

- üle 18-aastastele õpilastele - tõendi originaal alates haridusasutus mida laps külastab;

- abikaasa surmatunnistuse koopia (lapsi kasvatavatele üksikvanematele). Üksikemad tõendavad dokumendid umbes perekonnaseis ei nõuta - tema kohta anti teave tööandjale (maksuagendile) töötamise ajal;

- kui mõnel lapsel on puue - arstide tõendi originaal selle olemasolu kohta.

Kui palju sellest kasu saab?

Mahaarvamise suurused on erinevad:

- esimese ja teise lapse puhul - iga kuu 1400 rubla lapse kohta iga vanema kohta;

- kolmanda ja kõigi järgnevate laste eest - 3000 rubla kuus lapse kohta iga vanema kohta;

- kui lapsel on puue - iga kuu 12 000 rubla kuni 18-aastaseks saamiseni. Kui õpib täiskoormusega, siis kuni 24 aastat;

- kui lapsendatakse puudega laps, siis kuus 6000 rubla.

Tahaksin märkida, et need maksusoodustused antakse mitte ainult bioloogilistele vanematele, vaid ka igale seaduslikule esindajale: eestkostjale, kasuvanemale, lapsendajale.

Teise või kolmanda lapse mahaarvamise suuruse kindlaksmääramisel ärge unustage, et arvesse võetakse kõiki sündinud ja lapsendatud lapsi, olenemata vanusest. Kui kolmest lapsest vanim on juba 25-aastane, siis see, kes on näiteks 16-aastane, antakse 3000 rubla ulatuses. Seetõttu on taotlejal oluline lapse maksusoodustuse taotluses ära märkida kõik lapsed (sõltumata vanusest). Sellise teabe näidis ei pruugi sisaldada.

Lõpuks

Niisiis, kõike ülaltoodut kokku võttes märgime järgmist:

- Maksuseadus sätestab teatud soodustused lastega peredele.

- Laste maksusoodustuse näidisavaldusi saab võtta raamatupidamisest või leida iseseisvalt Internetist.

- Erandi saamiseks peavad kõik lapsed olema taotluses loetletud.

Igas organisatsioonis on kindlasti töötajaid, kellel on õigus saada tavalisi üksikisiku tulumaksu mahaarvamisi. Sest reeglina on paljudel töötajatel alaealised lapsed. Seetõttu ei ole selliste töötajate sissetulekute teatud osalt maksu kinnipidamine vajalik, muidugi juhul, kui nad seda küsivad. Seetõttu on raamatupidaja jaoks peamine, et saaks korrektselt vormistatud üksikisiku tulumaksu mahaarvamise avalduse.

Vaadake allolevas tabelis olevaid andmeid tähelepanelikult. See näitab, millisel juhul ja millises summas tuleb mahaarvamine tasuda. Samuti võib tekkida olukord, kui keegi töötajatest on hiljuti ostnud eluaseme ja soovib kasutada töökohas vara mahaarvamist. Sellise üksikisiku tulumaksu mahaarvamise suurus vähendab ka töötaja maksustatavat tulu.

Standardsed mahaarvamised kehtivad järgmistele kodanike kategooriatele:

- Keelatud.

- Lastega kodanikud.

- Sõjaväelased.

Seda tüüpi mahaarvamine erineb selle poolest, et isik kuulub ühte või teise kategooriasse, mille suhtes neid kohaldatakse. Lisateavet leiate järgmisest tabelist.

menüüsse

Tavalise mahaarvamise suurus olenevalt maksjate kategooriatest

| Kes saab standardse mahaarvamise | Tavalise mahaarvamise suurus, hõõruda | Töötajalt nõutavate dokumentide koopiad |

|---|---|---|

| Tšernobõli tuumaelektrijaama katastroofi või õnnetuse tagajärgede likvideerimise tööga seotud töötajad ja mõned teised artikli 218 lõike 1 lõigus 1 loetletud töötajad maksukood RF | 3000 | Tšernobõli tuumaelektrijaama avarii tagajärgede likvideerimisel osaleja tunnistus, invaliidsustunnistus jne. |

| Puudega lapsepõlvest saadik, I ja II rühm, töötajad, kes said kiiritushaigus või muud kiirgusega seotud haigused ja muud Vene Föderatsiooni maksuseadustiku artikli 218 lõike 1 lõigus 2 loetletud töötajad | 500 | Invaliidsustunnistus, tootmisühistu Mayak õnnetusjuhtumi tagajärgede likvideerimisel osaleja tunnistus jne. |

| Esimese või teise alla 18-aastase lapse vanem või alla 24-aastane täiskoormusega õppija | 1400 | |

| kolmanda või mõne muu vanem järgmine laps alla 18-aastane või täiskoormusega õppija alla 24-aastane | 3000 | Lapse sünnitunnistus |

| Alla 18-aastase puudega lapse vanem või alla 24-aastase I või II grupi puudega isiku täiskoormusega õppija | 3000 | Lapse sünnitunnistus, puudetunnistus. |

Eelnimetatud mahaarvamised on võimalikud ainult siis, kui töötaja kirjutab avalduse oma käega. Kuid kahjuks ei tea paljud kodanikud sellest võimalusest või lasevad kõigel omasoodu minna.

Et mitte sattuda ebameeldiv olukord ja mitte hiljem oma süütuse tõestamisega tegelema, soovitame teil tutvuda mahaarvamistaotluste näidistega.

menüüsse

Tavalise lapse mahaarvamise taotlus

Nagu juba sisukorrast aru saada, on see ette nähtud, kui töötajal on lapsed. See on kõige levinum juhtum, kui töötajal on lapsed ja ta soovib saada tavapärast üksikisiku tulumaksusoodustust. See tähendab, et kasutage Vene Föderatsiooni maksuseadustiku lõike 1 lõigus 4 antud õigust. Sel juhul on vaja töötaja avaldust, andke talle laste tavapärase mahaarvamise avalduse vorm. Sellise avalduse näide on toodud allpool.

Ivanov I.I.

juhatajalt Lukyanova T.A.

AVALDUS

standardse mahaarvamise kohta

Alates 2014. aasta aprillist palun Vene Föderatsiooni maksuseadustiku artikli 218 lõike 1 4. lõigu alusel teha mulle tavaline üksikisiku tulumaksu mahaarvamine minu esimese lapse Dmitri Vladimirovitš Lukjanovi kohta, kes sündis. 19. aprillil 2014. aastal.

Avaldusele lisan lapse sünnitunnistuse koopia.

Juht ___________T.A. Lukjanova

Ärge unustage, et tavapärane üksikisiku tulumaksu mahaarvamine toimub alates lapse sünnikuust.

Märge

mahaarvamise avaldusesse ei pea panema aastat, mille eest töötaja lapse eest tavalist mahaarvamist küsib. Mahaarvamise suurust ei pea samuti määrama, sest sisse järgmine aasta ta võib olla juba teistsugune ja sel juhul tuleb ta uuesti avaldusi koguma. Milleks teha lisatööd. Piisab, kui saada see töötajalt üks kord (Venemaa Rahandusministeeriumi kiri 8. augustist 2011 nr 03-04-05 / 1-551).

menüüsse

Taotlus topeltstandardseks laste mahaarvamiseks

Üksikvanematest töötajatele tuleb maksta kahekordne standardne mahaarvamine. Esimese ja teise lapse eest makstakse 2800 rubla kuus ning kolmanda ja noorema lapse eest - 6000 rubla kuus.

Olge sel juhul ettevaatlik., on oluline välja selgitada, kas töötaja on tegelikult üksikvanem. Kui see nii ei ole, siis suurendatakse ju lapse eest mahaarvamist ebaseaduslikult, mis tähendab, et eelarvesse laekub üksikisiku tulumaksu alalaekumine.

Töötaja loetakse ainsaks vanemaks, kui teine vanem ei ole enam elus või ei ole kantud lapse sünnitunnistusele. Võimalik ka järgmine olukord - sünniakti kantakse teine vanem ema järgi. Sel juhul tuleks topelt mahaarvamise õiguse kinnitamiseks tuua registriametist tõend vormil nr 25, mis on kinnitatud Vene Föderatsiooni valitsuse 31. oktoobri 1998. a määrusega nr 1274)

Taotluse näidis on esitatud allpool:

OAO "GASPROM" peadirektor

Ivanov I.I.

Kassast Nikolaeva A.A.

AVALDUS

üksikisiku tulumaksu standardsete mahaarvamiste tegemise kohta

topelt üksikvanemana

Palun teil võimaldada mulle 25. mail 2014 sündinud esimese lapse Sergei Aleksejevitš Nikolajevi puhul kahekordne üksikisiku tulumaksu mahaarvamine.

Põhjus: Vene Föderatsiooni maksuseadustiku artikli 218 lõike 1 lõik 4.

Kinnitan, et mulle on teatatud, et kaotan alates abielu kuust üksikvanemana kahekordse mahaarvamise õiguse.

Kassa ____________ A.A. Nikolajeva

Pidage meeles, et sisse topeltstandardi maksu mahaarvamine arvestada saavad ainult vallalised. Abielludes saab töötaja maksusoodustust ainult ühes summas. Sel juhul pole vahet, kas teine abikaasa hakkas koostama vanemlikud õigused lapse peal. Hoiatage sellest töötajat ja laske tal see oma mahaarvamise avaldusse kirjutada.Sellest on soovitatav töötajat hoiatada mahaarvamisavalduse kirjutamisel.

On ka selline viga, töötaja lahutus ei tähenda, et ta on saanud üksikvanemaks. Selline selgitus sisaldub Venemaa Rahandusministeeriumi 30. jaanuari 2013 kirjas nr 03-04-05 / 8-78. Seetõttu ei saa lahutatud vanemad lapse eest topelt üksikisiku tulumaksusoodustust.

menüüsse

Taotlus teisele abikaasale lapse mahaarvamise õiguse saamiseks

Venemaa maksuseadustik näeb ette ka sellise stsenaariumi, kui üks abikaasadest keeldub mahaarvamisest oma abikaasa kasuks ja kui tal on 13-protsendilise maksumääraga maksustatud tulu, mida ta saab kinnitada. Need tingimused ei kehti töötute vanemate kohta.

Taotluse näidis:

OAO "GASPROM" peadirektor

Ivanov I.I.

raamatupidajalt Kuznetsova A.I.

AVALDUS

standardse mahaarvamise kohta

sealhulgas teise vanema jaoks

Palun teil teha mulle alates 2014. aasta jaanuarist Vene Föderatsiooni maksuseadustiku artikli 218 lõike 1 lõike 4 alusel tavapärane üksikisiku tulumaksu mahaarvamine minu esimese lapse, 20. mail sündinud Kuznetsova Tatjana Aleksandrovna kohta, 2012. aasta.

Taotlusele lisatud:

- lapse sünnitunnistuse koopia,

- abikaasa avaldus tavapärasest üksikisiku tulumaksu mahaarvamisest loobumiseks,

- abikaasa töötõend selle kohta, et ta töötab ettevõttes Planet LLC.

Raamatupidaja _____________ A.I. Kuznetsova

Vaatleme lähemalt mahaarvamise summat, mis kuulub töötajale, kelle abikaasa mahaarvamisest keeldus. Näiteks keeldus abikaasa mahaarvamisest oma naise kasuks. See on tema esimene laps, mis tähendab, et mahaarvamine on 1400 rubla. Ja mehel on esimesest abielust veel kaks last, mis tähendab, et tema mahaarvamine on juba 3000 rubla. Seetõttu on naise mahaarvamine võrdne nende kahe mahaarvamise summaga, nimelt 1400 + 3000 = 4400 rubla.

Pöörake sellele tähelepanu

Lapse kohta üksikisiku tulumaksu mahaarvamise avalduse kirjutanud töötaja sissetulek ei ületa 280 000 rubla ja tema naine on selle piiri juba ületanud. Kas ta saab oma naise eest mahaarvamise?

Ei ta ei saa. Abikaasal ei ole ju enam mahaarvamise õigust, kuna tema sissetulek on ületanud piiri. Kuna abikaasad on üks tervik, on neil kõik koos: lapsed, sealhulgas sissetulek ja mahaarvamised.

Tööandja, kes teeb lapse vanemale laste eest kahekordse üksikisiku tulumaksu mahaarvamise, peab veenduma, et teisel vanemal on õigus mahaarvamisele (tema sissetulek ei ületanud 280 000 rubla), kuid ei saa seda mahaarvamist. Selleks on vajalik, et kahekordset mahaarvamist taotlev vanem esitaks oma tööandjale igakuise tõendi teise vanema töökohast. Kui ettevõte selliseid tõendeid ei nõudnud, rikkus ta kahekordse mahaarvamise tegemise tingimusi.

Märkus: Teise vanema töökoha tõendite igakuise esitamise vajaduse kohta vt Rahandusministeeriumi kiri 21.03.12 nr 03-04-05 / 8-341.

menüüsse

Taotlus vara mahaarvamiseks

See on osa summast, mille töötaja kulutas eluaseme ostmisele ja mille võrra saab tema sissetulekuid vähendada. Õigus sellisele mahaarvamisele on märgitud lõike 1 2. lõigus. Töötaja saab seda deklareerida, kui ta ühendust võtab maksuamet või selle organisatsiooni raamatupidamisosakonnas, kus ta töötab.

Selline olukord on, töötaja soovib saada organisatsioonis vara mahaarvamist, esitab maksuteate, et tal on õigus vara mahaarvamisele, ja palub seda teha iga kuu. Sel juhul on vaja võtta töötajalt mahaarvamise avaldus. Ärgem seda unustagem mahaarvamine on võimalik ainult taotluse esitamisel! Esitage talle allolev vorm.

Tähtis! Veenduge, et märguanne oleks paremal sellel aastal. Sest oma õigust kinnitada konkreetne summa Töötaja peab mahaarvama igal aastal. Võrrelge töötaja täisnime teatises oleva täisnimega, see ei tee haiget, parem on mängida. Isegi siis, kui ta saab oma abikaasa eest mahaarvamise (selline õigus on olemas). Andmete lahknemisel ärge tehke mahaarvamist enne, kui töötaja on esitanud nõuetekohaselt vormistatud teatise.

Kinnisvara mahaarvamise taotluse näidis

OAO "GASPROM" peadirektor

Ivanov I.I.

juhatajalt Sergeev A.P.

AVALDUS

andmise kohta vara mahaarvamine

Palun teil teha mulle alates 2014. aasta jaanuarist eraisiku tulumaksu mahaarvamine Vene Föderatsiooni maksuseadustiku artikli 220 esimese lõigu lõike 2 alusel.

Taotlusele on lisatud föderaalse maksuteenistuse teade nr 125 14. veebruarist 2014. a.

Juht ___________ A.P. Sergejev

Mahaarvamine tehakse järgmiselt. Kuni töötaja 13-protsendilise maksumääraga maksustatud sissetulek seda summat ületab, ei pea maksu kinni pidama.

Kui arvutasite üksikisiku tulumaksu ekslikult, olles juba töötajalt teatise saanud, siis aasta lõpus jääb enammakse töötajale alles. Siis tuleb see reeglite kohaselt tagastada.

Kui teatises märgitud mahaarvamise summa on suurem kui töötaja sissetulek, peaks töötaja sel juhul võtma ühendust föderaalse maksuteenistuse inspektsiooniga, kus ta arvutab mahaarvamise jäägi ümber ja väljastab järgmise aasta kohta uue teatise.

menüüsse

Laste mahaarvamised kuuluvad üksikisiku tulumaksu tavapäraste maksusoodustuste nimekirja. Sellise mahaarvamise õigust reguleerib Vene Föderatsiooni maksuseadustiku 23. peatükk, nimelt artikkel 218.

Kui a individuaalne töötab renditööna ja on tööandjaga töösuhtes, siis on tal vaja taotleda mahaarvamist töökohas. Kui kodanik kuulub füüsilisest isikust ettevõtjate kategooriasse ja saab samal ajal 13% maksumääraga maksustatavat tulu, siis peab ta maksuametile deklaratsiooni esitades saama mahaarvamise.

Kes saavad lapsetoetust taotleda

Tegemist on üksikisiku tulumaksusoodustusega, mille aluseks on laste olemasolu. Mahaarvamist tehakse iga lapse kohta kuni tema täisealiseks saamiseni ning juhul täiskoormusega haridus kuni 24. eluaastani. Hüvitist saate ainult siis, kui saate 13% maksumääraga maksustatud tulu. Mahaarvamist on õigus kasutada:

- iga vanem;

- Lapsendaja;

- lapsendaja abikaasa või abikaasa;

- eestkostjad;

- Usaldusisikud.

Üksikvanemal on võimalus kahekordse mahaarvamise eesmärgil üksikisiku tulumaksu maksubaasi vähendada. See õigus säilib kuni abiellumiseni või kuni lapse 18-aastaseks saamiseni või 24-aastaseks saamiseni, kui ta õpib täiskoormusega.

Tavalise lastetoetuse saamise sissetuleku piirmäär on 350 tuhat rubla. Maksustamisbaasi arvestatakse tekkepõhiselt perioodi algusest. Veelgi enam, kui kodanik ei saanud aasta algusest tööd, lisab ta mahaarvamisavaldusele eelmise tööandja tõendi.

Kui üks vanem ei saa sissetulekut, võib ta määrata oma lapsetoetuse õiguse teisele. Selleks on vaja laste maksusoodustuse avaldusele lisada abikaasa kirjalik keeldumine ja tõend sissetuleku puudumise kohta.

Tavaline mahaarvamine lapse eest tehakse alates sünnihetkest (lapsendamine, eestkoste seadmine, eestkoste) kuni:

- selle aasta lõpp, mil laps sai 18- või 24-aastaseks;

- lapse abiellumise hetk.

Töötaja kohustus on teavitada tööandjat ühe loetletud asjaolude ilmnemisest, mis tühistab tavahüvitise.

Kas ma pean avalduse esitama igal aastal?

Seadus näeb ette, et kasu tulumaks annab tööandja pärast töötajalt tavapärase maksusoodustuse taotluse saamist. Isik peab tööle asumisel üles näitama initsiatiivi hüvitise saamiseks.

Kui töötaja on alustanud tööfunktsioon mitte aasta algusest, vaid hiljem, siis esitatakse avaldus lapse mahaarvamiseks tööle asumise päevast, kuid esitatakse maksustamisperioodi algusest. Seda arvamust avaldab rahandusministeerium.

Olukorda, kus töötaja ei esitanud mahaarvamise õigust tõendavaid dokumente, saab parandada. Enammakstud üksikisiku tulumaksu saad eelarvest tagastada, saates maksuametile 3-isikulise tulumaksu deklaratsiooni. Deklaratsioon esitatakse igal aastal aruandeaastale järgneva aasta 30. aprilliks kuni hüvitise saamise õiguse lõppemiseni.

Vene Föderatsiooni maksuseadustik ei näe ette iga-aastast laste mahaarvamise avalduse esitamist. Kuid tööandja raamatupidaja võib nõuda dokumendi ümberkirjutamist järgmistel juhtudel:

- kui mahaarvamise avalduse tüüpvormil on märgitud hüvitise määramise aasta;

- kui tavapärase mahaarvamise avalduse vormil on märgitud hüvitise suurus ja selle suurus on muutunud.

Avalduse ümberkirjutamise ja dokumentide paketi kogumise vältimiseks saab töötaja kirjutada tähtajatu avalduse.

Kuidas kirjutada avaldus lapse maksusoodustuse saamiseks

2018. aasta maksu mahaarvamise avalduse vorm on meelevaldne. Tavaliselt annab tööandja vormi, kuhu töötaja oma andmed sisestab. Aga kui valmis mall Ei, taotlus peab sisaldama:

Rakenduse päises:

- Tööandja vastutava isiku ametikoht;

- Tööandja organisatsiooni nimi;

- vastutava isiku nimi, kellele dokument on adresseeritud;

- Töötaja ametikoht (elukutse);

- Töötaja nimi.

Põhiosa peaks sisaldama:

- Dokumendi (taotluse) nimetus;

- Tööandja taotlus tavapärase maksusoodustuse saamiseks;

- Viide õigusaktidele (näiteks: Vene Föderatsiooni maksuseadustiku artikkel 218);

- Laste arvu ja täisnime ning sünniaasta märge;

Rakendused:

- iga lapse sünnitunnistuste koopiad;

- Õppeasutuse tõend;

- Arstliku ja sotsiaalse läbivaatuse tõend (lapse puude kinnitamiseks);

- Tunnistus 2-NDFL eelmisest töökohast (töökohale kandideerimisel mitte aasta algusest).

Kuupäev ja töötaja allkiri.

Pole tähtis, kuidas avaldus on kirjutatud, käsitsi kirjutatud või masinakirjas.

Tavaliste laste mahaarvamiste suurused 2018. aastal:

- Esimene ja teine laps - 1400 rubla;

- Kolmas ja järgnev - 3000 rubla;

- Puudega laps lapsendajale, eestkostjale, usaldusisikule - 6000 rubla;

- Puudega laps vanematele - 12 000 rubla.

Kõik mahaarvamised tuleb esitada igale vanemale (lapsendajad, eestkostjad, usaldusisikud).

Olenevalt olukorrast on standardhüvitise saamise õiguse tõendamiseks vaja järgmisi dokumente:

- laste sünnitunnistused;

- Abielu registreerimistunnistus;

- Abikaasa (abikaasa) keeldumine mahaarvamise õiguse loovutamise korral;

- Lapsendajad, eestkostjad ja hooldajad esitavad lapsendamist, eestkoste seadmist või eestkostet kinnitavad dokumendid;

- teise vanema surmatunnistus;

- Kohtuotsus isaduse (emaduse) tuvastamise korral kohtus;

- Õppeasutuse tõend päevases õppevormis õppijasse võtmise kohta;

- Puude tuvastamisel arstliku läbivaatuse järeldus, vajadusel puudega isiku staatuse kinnitamiseks väljastatakse tööandjale tõend selle uuendamise sagedusega;

- eelmisest töökohast, kui maksustamisperioodi alguses töötamist ei toimu.

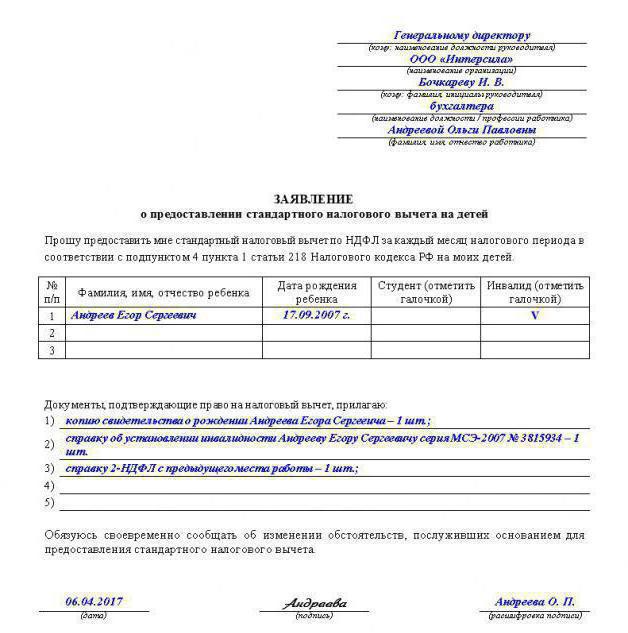

Lapse maksusoodustuse taotlus 2018. aastal (näidis)

Tavalise lapse maksusoodustuse taotlusel puudub ametlikult kinnitatud vorm, mistõttu see on tehtud vabas vormis. Siin on mõned näidistaotlused, mille eeskujul saate oma dokumente vormistada.

Taotlus millegi jaoks lapse mahaarvamine

Võtke kolm taotlust töötajatelt üksikisiku tulumaksu mahaarvamiseks

Alates jaanuarist on suurenenud tavapärane laste tulumaksu mahaarvamine.

Tehke laste mahaarvamisi vastavalt uutele suurustele

Oluline detail – kui laps on puudega, siis tehke lapse mahaarvamised kokku.

Eelmisel aastal oli töötajatel õigus saada laste tavapärast mahaarvamist seni, kuni nende sissetulek aasta algusest ei küündinud 280 000 rublani. ( alam. 4 lk 1 art. 218 Vene Föderatsiooni maksuseadustik). Alates 1. jaanuarist 2016 on see piirmäär tõstetud 350 000 rublani.

Lisaks on puudega laste mahaarvamine neljakordistunud: 3000 rublalt 12 000 rublani. kuus. Eestkostjatele, usaldusisikutele ja kasuvanemad summa kahekordistub - kuni 6000 rubla. Ülejäänud väärtused jäävad samaks. Kõikide laste mahaarvamiste suurused oleme näidanud selle lehe tabelis.

Kui laps on puudega, tuleb mahaarvamised summeerida (Venemaa föderaalse maksuteenistuse kiri 3. novembrist 2015 nr SA-4-7 / 19206).

Ettevõtte töötajal on kolm alaealist last, kellest üks on puudega. Vaatleme kahte olukorda.

1. olukord: puudega laps on järjekorras teine.

Töötajal on õigus saada järgmisi laste tulumaksu mahaarvamisi:

- 13 400 rubla. (1400 + 12 000) - teisele puudega lapsele;

- 3000 rubla. kolmandale lapsele.

Mahaarvamise kogusumma on 17 800 rubla. (1400 + 13400 + 3000).

2. olukord: kolmas puudega laps.

Töötajal on õigus saada järgmisi laste tulumaksu mahaarvamisi:

- 1400 rubla. - esimesele lapsele;

- 1400 rubla. - teisele lapsele;

- 15 000 rubla. (12 000 + 3 000) - kolmandale puudega lapsele.

Mahaarvamise kogusumma jääb samaks - 17 800 rubla. (1400 + 1400 + 15 000).

Töötajatel on nüüd õigus taotleda ettevõttelt sotsiaalseid mahaarvamisi. Ja vara mahaarvamiste kohta on avaldatud uusi töötajatele kasulikke täpsustusi. Seega on aeg uuendada kõigi kolme mahaarvamise taotlusvorme.

Lapsetoetuse taotlus

Puudega lapse tavapärane mahaarvamine on tõusnud 3000 rublalt. kuni 12 000 rubla (Vene Föderatsiooni maksuseadustiku artikli 218 allkiri 4, punkt 1). Kui vanad summad on olemas, tehke uuesti laste mahaarvamise nõuded. Samuti on vaja uusi avaldusi, kui eelmistes mainitakse 2015. aastat.

Parem on avalduses mitte täpsustada aastat, mille eest töötaja mahaarvamist küsib. See säästab teid iga-aastasest taotluste kogumisest. Kuid segaduste vältimiseks tuleks märkida mahaarvamiste suurus. Kui need 2017. aastal muutuvad, tuleb väljavõtteid uuendada.

Taotlus sotsiaalkindlustuse saamiseks

Alates 2016. aastast saavad töötajad ravi ja koolituse eest sotsiaalmaksu mahaarvamist mitte ainult kontrolli käigus, vaid ka tööandjalt (Vene Föderatsiooni maksuseadustiku artikli 219 punkt 2). Teine võimalus on tulusam, kuna mahaarvamise taotlemiseks ei pea ootama aasta lõpuni. Kuid sellel on puudus: peate saama inspektsioonilt teatise mahaarvamise õiguse kohta ja alles seejärel pöörduma ettevõtte poole avaldusega. Sotsiaalmaksu mahaarvamise teatise vorm kinnitati Venemaa föderaalse maksuteenistuse 27. oktoobri 2015 korraldusega nr ММВ-7-11/473.

Alates sellest kuust, mil ta esitab teatise ja kirjutab avalduse, on vaja vähendada töötaja sissetulekut sotsiaalmaksu mahaarvamiseks (Vene Föderatsiooni maksuseadustiku artikli 219 punkt 2). Temalt ei pea nõudma kulutusi kinnitavaid dokumente.

Kui töötaja kulutab regulaarselt raha ravile ja koolitusele, saab ta teatist taotleda vähemalt iga kuu. Kontroll annab iga apellatsiooni kohta eraldi kinnituse. Teine võimalus töötaja jaoks on koguda kulusid ja saada teatis aasta kõikide kulude kohta korraga. Maksimaalne sotsiaalmaksu mahaarvamise summa enda jaoks on 120 000 rubla. aastal. Kui töötaja maksis oma laste hariduse eest, ei ületa mahaarvamise summa 50 000 rubla. iga lapse kohta kogusummas mõlemale vanemale.

.

Taotlus vara mahaarvamiseks

2015. aasta lõpus leppis maksuamet lõpuks ametlikult kokku, et varaline mahaarvamine tuleb töötajale teha terve aasta. Kui see töötaja ülevaatusest teatise tõi, pole sellel tähtsust ( Venemaa föderaalse maksuteenistuse kiri 3. novembrist 2015 nr SA-4-7 / 19206). Varem nõudsid inspektorid, et ettevõte arvestaks mahaarvamisi alles teate saamise kuust. Kuid nüüd saab kinnisvara mahaarvamise nõudeid töötajate kasuks kohandada.

Kinnisvara mahaarvamise maksimaalne summa on 2 000 000 rubla. Hüpoteeklaenude intresside mahaarvamise summa ei tohi ületada 3 000 000 rubla. Selle saamiseks vajate vaid teatist ja avaldust. Teatise vorm kinnitati Venemaa föderaalse maksuteenistuse 14. jaanuari 2015 korraldusega nr ММВ-7-11/3. Kui töötaja selle teile toob, kontrollige, kas kõik selles sisalduv on õige. Esiteks veenduge, et teade on 2016. aasta kohta. Töötaja peab ju igal aastal kinnitama oma õigust kindlale mahaarvamissummale. Teiseks peab dokumendis olema märgitud täisnimi. töötaja ja teie ettevõtte nimi.

.