วิธีกรอกภาษีเงินได้บุคคลธรรมดา 3 รายการในโปรแกรม คำแนะนำในการกรอกคำชี้แจงการคืนภาษีเงินได้บุคคลธรรมดาสำหรับอพาร์ตเมนต์

ประกาศภาษี 3-NDFL เป็นเอกสารที่ใช้ซึ่งพลเมือง ( บุคคล) รายงานต่อรัฐเกี่ยวกับภาษีเงินได้ (PIT)

เมื่อสิ้นปีปฏิทินใน ไม่ล้มเหลวกรอกคำประกาศ 3-NDFL และส่งไปยังหน่วยงานด้านภาษี กลุ่มต่อไปนี้บุคคล:

- พลเมืองที่คำนวณและจ่ายภาษีเงินได้ด้วยตนเองตามงบประมาณ: ผู้ประกอบการรายบุคคลใน ระบบทั่วไปการเก็บภาษี พรักาน นักกฎหมาย ฯลฯ

- ผู้เสียภาษีของสหพันธรัฐรัสเซียที่ได้รับรายได้นอกรัสเซีย(ภาษีเงินได้จะต้องถูกหักจากรายได้นี้)

- ประชาชนที่ได้รับรายได้เพิ่มเติมที่ต้องเสียภาษี. ตัวอย่างเช่น:

- จากการขายรถ

- จากการขายห้องชุด/บ้าน/ที่ดิน

- จากการให้เช่าที่อยู่อาศัย

- จากการถูกลอตเตอรี

- เป็นต้น

ตัวอย่าง:ในปี 2559 Pushkin A.S. ขายอพาร์ตเมนต์ซึ่งเขาเป็นเจ้าของไม่ถึง 3 ปี ณ สิ้นปี 2559 (ก่อนวันที่ 30 เมษายน 2017) Alexander Sergeevich ได้ยื่นคำร้องต่อหน่วยงานภาษีในรูปแบบของ 3-NDFL ซึ่งคำนวณภาษีที่ต้องชำระจากการขาย

ฉันยังกรอกและส่งคำประกาศ 3-NDFL ได้อีกด้วย ประชาชนที่ต้องการลดหย่อนภาษี(เพื่อคืนส่วนหนึ่งของภาษีที่ชำระแล้ว) ตัวอย่างเช่น:

- เพื่อรับการหักภาษีสำหรับค่าเล่าเรียน ( รายละเอียดข้อมูลดูข้อมูลวิธีการหักค่าเล่าเรียนได้ที่บทความ ลดหย่อนภาษีค่าเล่าเรียน);

- เพื่อรับเครดิตภาษีค่ารักษาพยาบาล (ดูรายละเอียดการขอเครดิตภาษีค่ารักษาได้ที่บทความ ลดหย่อนภาษีค่ารักษาพยาบาล);

- เพื่อรับการหักภาษีเมื่อซื้ออพาร์ตเมนต์ (สำหรับข้อมูลรายละเอียดเกี่ยวกับการขอรับการหักลดเมื่อซื้ออพาร์ตเมนต์ ดูบทความ ลดหย่อนภาษีเมื่อซื้ออพาร์ทเม้นท์);

- เป็นต้น

กำหนดเวลาในการยื่นประกาศ 3-NDFL คืออะไร?

พลเมืองที่ประกาศรายได้ (เช่น จากการขายทรัพย์สิน) จะต้องยื่นคำประกาศ 3-NDFL ไม่เกินวันที่ 30 เมษายนของปีถัดจากวันที่ได้รับรายได้

ตัวอย่าง: Tyutchev F.I. ในปี 2559 เขาขายอพาร์ตเมนต์ที่เขาเป็นเจ้าของมาไม่ถึง 3 ปี ดังนั้นจนถึงวันที่ 30 เมษายน 2017 Tyutchev F.I. คุณต้องส่งคำประกาศ 3-NDFL (ซึ่งสะท้อนถึงการขายอพาร์ทเมนต์) ให้กับหน่วยงานด้านภาษี

กำหนดเส้นตายวันที่ 30 เมษายนใช้ไม่ได้กับพลเมืองที่ยื่นคำประกาศเพื่อขอลดหย่อนภาษี พวกเขามีสิทธิยื่นคำประกาศเมื่อใดก็ได้หลังจากสิ้นปีปฏิทิน ข้อ จำกัด เพียงอย่างเดียวคือภาษีเงินได้สามารถขอคืนได้เพียงสามปีเท่านั้น

ตัวอย่าง: Zoshchenko M.M. ได้รับการศึกษาแบบชำระเงินในปี 2557 และทำงานควบคู่กัน (จ่ายภาษีเงินได้) Zoshchenko M.M. มีสิทธิยื่นเอกสารขอลดหย่อนภาษี (Tax Refund) ประจำปี 2557 ได้ทุกเมื่อก่อนสิ้นปี 2560

บันทึก:มีความเข้าใจผิดกันมากที่ต้องยื่นแบบแสดงรายการภาษีภายในวันที่ 30 เมษายน เราทราบอีกครั้งว่านี่เป็นความเข้าใจผิดที่ผิดพลาด เนื่องจากเส้นตายของวันที่ 30 เมษายนจะใช้เฉพาะกับกรณีที่ประกาศรายได้เท่านั้น

จะยื่นคำประกาศ 3-NDFL ได้อย่างไร

ประกาศ 3-NDFL จะถูกส่งไปยังหน่วยงานจัดเก็บภาษี ณ สถานที่ที่ลงทะเบียน (การลงทะเบียน) เสมอ

ตัวอย่าง:พลเมือง Ivanov I.I. ลงทะเบียน (ลงทะเบียน) ใน Ivanovo แต่มีการลงทะเบียนชั่วคราวในมอสโก ในกรณีนี้ Ivanov I.I. ต้องยื่นคำชี้แจงกับ สำนักงานภาษีอิวาโนโว

คุณสามารถส่งคำประกาศไปยังหน่วยงานจัดเก็บภาษีได้ด้วยวิธีต่อไปนี้: ด้วยตนเอง ทางไปรษณีย์ (โดยจดหมายอันมีค่าพร้อมรายการเอกสารแนบ) ทางอินเทอร์เน็ต คำอธิบายโดยละเอียดวิธีการยื่นแต่ละวิธีพร้อมรายละเอียดปลีกย่อยทั้งหมดที่คุณสามารถอ่านได้ในบทความของเรา การส่งแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา 3 รายการไปยังหน่วยงานจัดเก็บภาษี

จะกรอกแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา 3 อย่างไร?

คุณสามารถกรอกประกาศ 3-NDFL ด้วยวิธีต่อไปนี้:

- ใช้บริการที่สะดวกสบายบนเว็บไซต์ของเรา โปรแกรมไม่ต้องการ ความรู้พิเศษ. ด้วยการตอบคำถามที่เข้าใจง่าย ดังนั้น คุณจะสามารถดาวน์โหลดประกาศ 3-NDFL ที่พร้อมสำหรับการส่งไปยังหน่วยงานด้านภาษี

- กรอกแบบฟอร์มด้วยตนเอง บนเว็บไซต์ของเรา คุณสามารถค้นหาแบบฟอร์มและแบบฟอร์มของการประกาศ 3-NDFL รวมถึงตัวอย่างการกรอก

- ใช้โปรแกรมจาก FTS โปรแกรมนี้ต้องการความเข้าใจในรูปแบบ 3-NDFL และความรู้เกี่ยวกับสำนักงานภาษีและรหัส OKTMO ของคุณ

ความรับผิดชอบและบทลงโทษสำหรับความล้มเหลวในการส่งและกำหนดเวลาล่าช้าสำหรับการยื่นคำประกาศ 3-NDFL

หากไม่ส่งการประกาศ 3-NDFL ตรงเวลา เจ้าหน้าที่ตรวจสอบภาษีอาจกำหนดค่าปรับตามมาตรา 119 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย จำนวนเงินค่าปรับจะเป็น 5% ของจำนวนภาษีที่ยังไม่ได้ชำระ (ซึ่งจะต้องชำระตามประกาศ) สำหรับแต่ละเดือนเต็มหรือบางส่วนนับจากวันที่ล่าช้า (30 เมษายน) ในกรณีนี้ จำนวนเงินค่าปรับขั้นต่ำคือ 1,000 รูเบิล และสูงสุดคือ 30% ของจำนวนเงินภาษี

ตัวอย่าง:ในปี 2558 Sidorov Semyon Semenovich ขายอพาร์ทเมนต์และต้องจ่าย 70,000 รูเบิล ภาษีเงินได้จากการขายนี้ Sidorov S.S. พลาดกำหนดส่งการประกาศ 3-NDFL (30 เมษายน 2016) และส่งหลังจากจดหมายจากหน่วยงานด้านภาษีเมื่อวันที่ 10 มิถุนายน 2016 เท่านั้น

จำนวนเงินปรับ Sidorova C.S. จะเป็น: 2 เดือน x (70,000 x 5%) = 7,000 รูเบิล

โปรดทราบว่าบทลงโทษจะใช้เฉพาะกับกรณีที่จำเป็นต้องยื่น 3-NDFL (เช่น เมื่อได้รับรายได้จากการขายทรัพย์สิน) และไม่นำไปใช้กับกรณีสมัครใจในการยื่นคำประกาศ 3-NDFL (เช่น เมื่อได้รับ ลดหย่อนภาษี)

แบบฟอร์มการประกาศ 3-NDFL ประกอบด้วย set ส่วนประกอบและ จำนวนมากหน้าเพิ่มเติม การกรอกแต่ละองค์ประกอบเหล่านี้จะแตกต่างกันไปตามสถานการณ์เฉพาะที่เกิดขึ้นในชีวิตของพลเมืองที่ประกาศข้อมูลภาษี ดังนั้น เมื่อขายอพาร์ทเมนต์และได้รับการลดหย่อนภาษีในโอกาสนี้ จะมีการยื่นเอกสารประกาศ 3-NDFL ฉบับเดียวกัน อย่างไรก็ตาม ข้อมูลที่ป้อนจะแตกต่างกัน ซึ่งหมายความว่าจะมีการกรอกแผ่นงานที่แตกต่างกัน ในเอกสารนี้ เราจะมาดูกันว่าการประกาศ 3-NDFL 2018 จะเป็นอย่างไร วิธีการกรอกด้วยตนเอง และข้อกำหนดสำหรับการกรอกแบบฟอร์มการประกาศเปลี่ยนแปลงไปขึ้นอยู่กับสถานการณ์ที่พัฒนาขึ้นในชีวิตของ ผู้เสียภาษี

เพื่อให้ตัวอย่างที่เจาะจงมากขึ้นของการกรอกแบบฟอร์มการประกาศในปี 2560 มาตั้งค่าเงื่อนไขเริ่มต้นกัน

Kirchanova Anastasia Sergeevna ในเดือนมกราคมปีที่แล้วขายอพาร์ตเมนต์ของเธอใน ภาคกลางเมืองโนโวซีบีสค์ ที่อยู่อาศัยไปหา Andrey Alekseevich Livnev เพื่อนของเธอ จากการขาย Kirchanova ได้รับสกุลเงินรัสเซียจำนวน 2 ล้าน 500,000 หน่วย

- TIN ของผู้ซื้อ: 547523833333

อพาร์ตเมนต์ของ Anastasia Sergeevna เดิมไม่ได้มาจากการซื้อ แต่เป็นมรดกจากญาติที่เสียชีวิต การเข้าซื้อกิจการเกิดขึ้นในปี 2557

เนื่องจากความจริงที่ว่า Kirchanova ได้รับเงินหลังการขายอพาร์ทเมนต์ซึ่งจัดเป็นรายได้เธอมีหน้าที่ต้องประกาศธุรกรรมโดยให้ข้อมูลแก่ Federal Tax Service ของรัฐ

ข้อมูลมีให้โดยใช้แบบฟอร์มการประกาศ 3-NDFL

Kirchanova กรอกแบบฟอร์มในปี 2560 ในการได้รับการหักภาษีเนื่องจากพลเมืองที่ขายพื้นที่อยู่อาศัย เธอจำเป็นต้องเสริมแบบฟอร์ม 3-NDFL ด้วยเอกสารจากรายการต่อไปนี้:

- ข้อตกลงในการขายที่อยู่อาศัยและการซื้อซึ่งสรุปและลงนามโดยทั้งสองฝ่าย

- เอกสารการชำระเงินซึ่งเป็นการยืนยันความจริงที่ว่า Kirchanova ได้รับเงินที่มีบทบาทในการชำระเงิน

- เอกสารที่ระบุช่วงเวลาที่ Kirchanova เป็นเจ้าของพื้นที่อยู่อาศัยที่ต้องการ

- ใบรับรองยืนยันสิทธิ์ในการเข้าสู่มรดกของ Anastasia Sergeevna และเธอเป็นเจ้าของที่เกี่ยวข้องกับอพาร์ตเมนต์ที่เธอได้รับก่อนหน้านี้

ในตัวอย่างที่เรากำลังพิจารณา ผู้เสียภาษีประกาศสิทธิ์ในการได้รับการหักเงินจากการวางแนวทรัพย์สินเนื่องจากประชาชนขายบ้าน เพื่อให้งานนี้สำเร็จ จำเป็นต้องกรอกแบบฟอร์มประกาศ 5 หน้า ลองพิจารณาตามลำดับ

การกรอกหน้าชื่อเรื่องไม่ต้องใช้แรงงานที่จริงจังจากผู้เสียภาษี เนื่องจากเป็นเรื่องง่ายแม้กระทั่งกับผู้ที่เห็นเป็นครั้งแรก

สะท้อนให้เห็นถึงข้อมูลมาตรฐานเกี่ยวกับผู้เสียภาษี เราจะพิจารณาการเติมในตัวอย่างที่เราอธิบายไว้ก่อนหน้านี้

ขั้นตอนที่ 1.ก่อนอื่นเรากรอกข้อมูลในฟิลด์ที่เรียกว่า "หมายเลขการปรับปรุง" ช่วยในการกำหนด:

- ไม่ว่าการประกาศจะถูกส่งเป็นครั้งแรกหรือไม่

- ไม่ว่าจะเป็นการชี้แจงและส่งอีกครั้ง

เนื่องจากในตัวอย่างของเรา Kirchanova Anastasia Sergeevna ประกาศสิทธิ์ในการหักภาษีของเธอเป็นครั้งแรก เราจึงใส่ค่า "0" ลงในคอลัมน์นี้

ขั้นตอนที่ 2ถัดไป กรอกข้อมูลในคอลัมน์ ซึ่งหมายถึงการป้อน TIN หมายเลขนี้สามารถพบได้ในหนังสือรับรองการจดทะเบียนของบุคคลในระบบภาษี เราป้อนข้อมูลในฟิลด์นี้ของ Kirchanova Anastasia Sergeevna: 547523222222

บันทึก! TIN จะต้องทำซ้ำในแต่ละหน้าถัดไปของแบบฟอร์ม

ขั้นตอนที่ 3เราป้อนข้อมูลในวรรค "ระยะเวลาภาษี" หมายถึงการป้อนการเข้ารหัสที่เกี่ยวข้องกับปีใดปีหนึ่ง เนื่องจากอพาร์ทเมนต์ขายในปี 2559 และกรอกแบบฟอร์มในปี 2560 คุณต้องป้อนตัวเลข "34" รวมกันในคอลัมน์ที่ต้องการ

ขั้นตอนที่ 5ถัดไป ป้อนค่ารหัสในฟิลด์ที่เหมาะสมเพื่อระบุประเทศใดประเทศหนึ่ง รับชมได้ใน ลักษณนามรัสเซียทั้งหมดประเทศ. รหัสของประเทศของเราแสดงโดยลำดับตัวเลขต่อไปนี้: 643 หากคุณไม่มีสัญชาติ คุณต้องป้อนลำดับตัวเลข 999 ในช่องที่กำหนด

ขั้นตอนที่ 6ตอนนี้คุณต้องระบุหมวดหมู่ที่ Kirchanova เป็นเจ้าของในฐานะผู้เสียภาษี เธอเขียนหมายเลข "760" และนี่แสดงว่าเธอเป็นของบุคคลที่อยู่ในหมวดหมู่ของผู้อื่นซึ่งประกาศรายได้และอ้างว่าได้รับการหักภาษีทรัพย์สิน

ขั้นตอนที่ 7ในย่อหน้าต่อไปนี้ คุณต้องป้อนข้อมูลส่วนบุคคลทั่วไปของผู้เสียภาษี ได้แก่:

- นามสกุลของเขา;

- นามสกุล

ไม่อนุญาตให้ใช้ตัวย่อ ข้อมูลทั้งหมดต้องป้อนตามข้อมูลที่ระบุในหนังสือเดินทาง ชาวต่างชาติมีสิทธิ์ป้อนชื่อเต็มโดยใช้อักษรละติน

วันเดือนปีเกิดระบุด้วยวันเดือนปีเกิดในหนังสือเดินทางด้วย สถานที่เกิดยังเต็มไปด้วยข้อมูลจากเอกสารหลักของพลเมือง ในตัวอย่างของเรา พลเมือง Kirchanova อาศัยอยู่ในเมือง Novosibirsk และเกิดที่นั่น ดังนั้นเราจึงระบุในเอกสาร

ฟิลด์ที่เกี่ยวข้องกับข้อมูลเกี่ยวกับเอกสารที่ออกแบบมาเพื่อรับรองตัวตนของผู้เสียภาษีถูกป้อนตามข้อมูลที่ระบุในนั้น เอกสารสามารถไม่ใช่แค่หนังสือเดินทางเท่านั้นดังนั้นจึงไม่เพียงพอที่จะระบุ "สัญญาณเรียกขาน" คุณต้องป้อนการเข้ารหัสของประเภทด้วย สามารถพบได้ในคู่มือที่เกี่ยวข้อง ลำดับรหัสสำหรับหนังสือเดินทางคือ 21

รายการสถานะผู้เสียภาษีหมายถึงการป้อนหนึ่งในตัวเลือกต่อไปนี้:

- ถิ่นที่อยู่ - หมายเลข 1;

- ชาวต่างชาติ - หมายเลข 2

ผู้มีถิ่นที่อยู่คือพลเมืองที่พำนักอยู่ภายในเขตแดนของประเทศของเราเป็นเวลา 183 วันขึ้นไปตามระยะเวลาที่กำหนด การนับถอยหลังจะเกิดขึ้นภายใน 12 เดือน ไม่จำเป็นต้องเป็นปฏิทินเสมอไป อย่างไรก็ตาม จะมีการนับถอยหลังตามลำดับ

ใครเป็นผู้เสียภาษีอากร สหพันธรัฐรัสเซีย? นี้จะช่วยให้คุณคิดออก มาดูกันดีกว่าว่าขึ้นอยู่กับอะไร สถานะภาษี, เอกสารประกอบ และ กรอบการกำกับดูแลสำหรับผู้พักอาศัยและผู้ไม่มีถิ่นที่อยู่

ในคอลัมน์ "สถานที่อยู่อาศัย" เราป้อนที่อยู่ของการลงทะเบียนอย่างเป็นทางการของพลเมืองที่ลงทะเบียนในหนังสือเดินทางหรือเอกสารอื่น ๆ ของเขา ที่อยู่ประกอบด้วยองค์ประกอบต่อไปนี้:

- รหัสไปรษณีย์;

- การเข้ารหัสที่ให้คุณกำหนดภูมิภาคได้

- ชื่อเมืองหรือท้องที่อื่น

- ถนน;

- บ้านเลขที่และอาคารถ้ามี

- หมายเลขอพาร์ตเมนต์

รหัสภูมิภาคในกรณีของตัวอย่างของเราคือ "54" ลำดับของตัวเลขนี้หมายถึง ภูมิภาคโนโวซีบีสค์ซึ่ง Kirchanova Anastasia Sergeevna อาศัยอยู่

โปรดทราบว่ารหัสภูมิภาคตรงกับหมายเลขแรกของ TIN ของผู้เสียภาษี

หลังจากนั้นคุณต้องป้อนข้อมูลเกี่ยวกับ โทรศัพท์ติดต่อผู้เสียภาษี นอกจากนี้ ในแผ่นงานเดียวกัน ให้ป้อนจำนวนหน้าของแบบฟอร์มการประกาศที่ป้อนข้อมูล

ที่นี่พวกเขายังแสดงรายการเอกสารที่แนบมากับแบบฟอร์มการประกาศเพื่อยืนยันข้อมูลที่ป้อนในการประกาศ ในกรณีของเรา เอกสารเหล่านี้จะเป็น:

- รับ ณ สถานที่ทำงาน;

- สำเนาใบรับรองยืนยันสิทธิ์ในการเป็นเจ้าของอพาร์ตเมนต์

- สำเนาสัญญาที่ทำขึ้นระหว่างผู้ขายและผู้ซื้อ

- เอกสารการชำระเงินหรือใบแจ้งยอดธนาคารยืนยันการโอนเงิน เงินคนขาย;

- เอกสารอื่นๆ

ที่ด้านล่างของหน้าชื่อเรื่อง ผู้ชำระเงินค่าลดหย่อนภาษีจะระบุวันที่ปัจจุบันของการกรอกและลงนาม

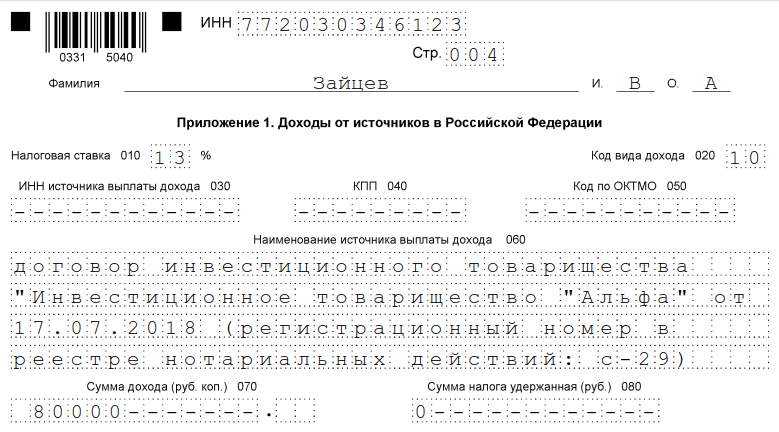

แผ่น "เอ"

ตอนนี้จำเป็นต้องป้อนข้อมูลในแผ่นงานที่มีเครื่องหมาย "A" ซึ่งสะท้อนข้อมูลเกี่ยวกับรายได้ที่ Anastasia Sergeyevna ได้รับจาก Kirchanova จาก Andrey Alekseevich Livnev เพื่อชำระค่าซื้อ

- ในบรรทัดหมายเลข 020 ซึ่งระบุประเภทของรายได้ที่ได้รับ คุณต้องระบุลำดับรหัสที่สอดคล้องกับการรับเงินสดที่ต้องการ การเข้ารหัสทั้งหมดอยู่ในภาคผนวกของเอกสารที่เรียกว่า "ขั้นตอนการกรอกประกาศ 3-NDFL" ในตัวอย่างของเรา รายได้คือเงินทุนที่ได้รับจากการขายทรัพย์สินที่อยู่อาศัยที่นาง Kirchanova ได้รับเป็นมรดก การเข้ารหัส "01" เหมาะสำหรับเรา

- ถัดไป คุณต้องระบุแหล่งที่มาของเงินทุน ซึ่งในกรณีนี้คือผู้ซื้ออพาร์ตเมนต์ ขั้นแรกให้ป้อนชื่อนามสกุลและนามสกุลซึ่งในกรณีของเราดูเหมือน Andrey Alekseevich Livanov จากนั้นระบุ TIN ของผู้ซื้อ: 547523833333 ในตัวอย่างของเรา

แผ่น "A" - ตัวอย่างการป้อนข้อมูล

ต้องระบุรหัสของเขตเทศบาลที่ Livanov อาศัยอยู่ด้วย ในตัวอย่างของเรา นี่จะเป็น: 50701000001

ในคอลัมน์ที่มีชื่อ "จำนวนเงินรายได้ทั้งหมด" จะมีการป้อนจำนวนเงินที่ผู้ซื้อจ่ายให้กับผู้ขายสำหรับอพาร์ทเมนท์ ในตัวอย่างของเรา มันจะเป็น 2 ล้าน 500,000 รูเบิลรัสเซีย คอลัมน์ซึ่งหมายถึงการป้อนข้อมูลเกี่ยวกับรายได้ที่ต้องเสียภาษีจะถูกกรอกด้วยจำนวนเงินเดียวกันกับที่หักภาษีเนื่องจากพลเมืองถูกหัก กล่าวอีกนัยหนึ่งเราลด 2 ล้าน 500,000 โดยล้านที่พึ่งพาและป้อนข้อมูลในจำนวนหนึ่งและครึ่งล้านลงในบรรทัด

เราคำนวณจำนวนการจัดเก็บภาษีง่ายๆ: เราคูณฐานภาษีที่ได้รับด้วยอัตราจำนวน 13% จำนวนเงินที่ได้รับคือ 195,000 รูเบิล สำหรับจำนวนภาษีหัก ณ ที่จ่าย เราระบุว่าเป็นศูนย์ เนื่องจากยังไม่ได้ชำระเงิน

ข้อมูลทั้งหมดที่ป้อนในแผ่นงานที่จำเป็นจะถูกใช้ในส่วนที่สองของเอกสาร

แผ่น "D2"

เนื่องจากทรัพย์สินของนางเอกของเรามีกรรมสิทธิ์น้อยกว่าสามปีที่กฎหมายกำหนด จึงต้องกรอกส่วนแรกของแผ่นงานภายใต้เครื่องหมาย "D2"

การป้อนข้อมูลลงในแผ่นงาน "D2"

คอลัมน์ 010 ถูกกรอกอีกครั้งด้วยจำนวนเงินรายได้ทั้งหมดที่ผู้เสียภาษีขายบ้านได้รับ ในกรณีของเรา จำนวนเงินที่ต้องการคือ 2 ล้าน 500,000 รูเบิลรัสเซีย

บรรทัด 020 ของแผ่นงานที่จำเป็นถูกกรอกด้วยจำนวนการหักภาษีเนื่องจากพลเมืองซึ่งเป็น 1 ล้านรูเบิลรัสเซีย หากมีการขายส่วนแบ่งของพื้นที่ใช้สอยที่ระบุเพียงรายการเดียว ข้อมูลจะต้องถูกป้อนในบรรทัดต่อไปนี้:

อย่างไรก็ตาม ในตัวอย่างของเรา ไม่มีเงื่อนไขดังกล่าว ดังนั้นบรรทัดจึงยังคงว่างเปล่า

ในตัวบ่งชี้หมายเลข 210 จะมีการป้อนจำนวนเต็มของการหักภาษีที่เกิดจากผู้เสียภาษีในสถานการณ์นี้ ในกรณีของเรา 1 ล้านรูเบิล

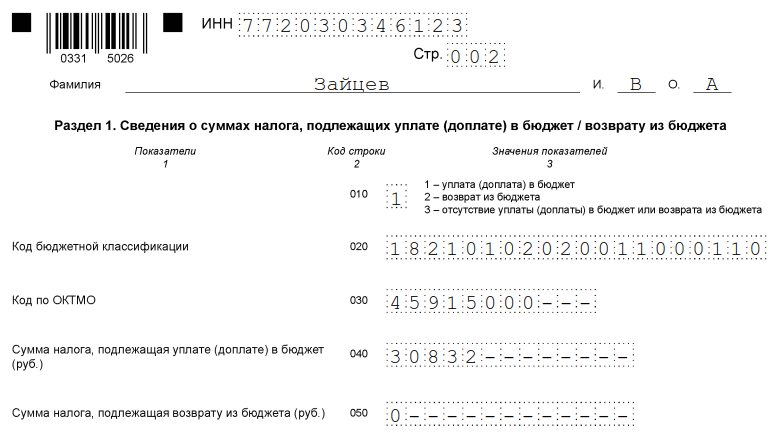

ส่วนแรก

ส่วนแรกบ่งบอกถึงจำนวนการหักภาษีที่ต้องโอนไปยังคลังของรัฐ

Anastasia Sergeevna Kirchanova ป้อนรหัสการจัดประเภทงบประมาณ OKTMO ซึ่งสามารถพบได้ตามที่อยู่ของแต่ละกรณีบนเว็บไซต์ของหน่วยงานตรวจสอบภาษี

จากนั้นในบรรทัดที่ 020 เธอระบุรหัสสำหรับการจัดประเภทงบประมาณของคอลเลกชันเกี่ยวกับรายได้ส่วนบุคคลซึ่งเหมาะสำหรับกรณีของเธอ

คอลัมน์ 040 เต็มไปด้วยข้อมูลเกี่ยวกับจำนวนภาษีที่ต้องชำระให้กับงบประมาณของรัฐ ดังที่เราได้กล่าวไว้ข้างต้นคือ 195,000 รูเบิลรัสเซีย

ส่วนที่สอง

ส่วนที่สองมักจะกรอกก่อนส่วนแรกเนื่องจากอยู่ในนั้นจะมีการคำนวณขนาดของฐานภาษีและจำนวนภาษีสุดท้ายอย่างไรก็ตามในบทความที่เรานำเสนอเพื่อให้คุณง่ายขึ้น เพื่อวิเคราะห์ข้อมูลที่ได้รับ

- เราดำเนินการเพื่อระบุข้อมูลในตอนแรกเราป้อนลงในเซลล์หมายเลข 002 ที่นี่จำเป็นต้องใส่หมายเลข 3 ในสถานการณ์จากตัวอย่างซึ่งหมายความว่ารายได้ที่ได้รับอยู่ในหมวดหมู่ของผู้อื่น ตัวเลือกอื่น ๆ สำหรับเสียงกราฟที่ต้องการเช่น:

- กำไรของบริษัทต่างชาติที่ถูกควบคุม

- เงินปันผล

- ถัดมาคือเซลล์ 010 ซึ่งเราจะกำหนดจำนวนเงินรายได้ทั้งหมดอีกครั้ง สามารถดูได้ในแผ่นงานภายใต้เครื่องหมาย "A" เพราะเราได้ระบุไว้แล้ว

- คอลัมน์ 030 เต็มไปด้วยจำนวนรายได้ทั้งหมดที่ได้รับซึ่งต้องเสียภาษี - ค่านี้ในตัวอย่างของเราคือ 2,500,000 รูเบิล

- บรรทัดที่ 040 เกี่ยวข้องกับการป้อนข้อมูลเกี่ยวกับจำนวนการหักภาษีสำหรับพลเมืองซึ่งเท่ากับ 1 ล้านรูเบิล

- บรรทัดภายใต้ชื่อ "ฐานภาษี" เต็มไปด้วยความแตกต่างระหว่างรายได้ที่ได้รับและจำนวนการหักภาษี เราได้รับการคำนวณก่อนหน้านี้แล้วและมีจำนวนทั้งสิ้น 1 ล้าน 500,000 รูเบิล

- เซลล์หมายเลข 070 ถูกเติมโดยการคูณฐานภาษีและอัตราปัจจุบัน 13% นั่นคือมูลค่าเท่ากับ 195,000 รูเบิล จำนวนการเก็บภาษีจะถูกกำหนด ในขณะที่ยอดเงินจะถูกปัดเศษเป็นรูเบิล โดยไม่ระบุ kopecks

- ก่อนหน้านี้ไม่มีการหักเงินจากรายได้ที่ได้รับจาก Kirchanova ดังนั้นในเซลล์หมายเลข 080 จะต้องระบุหมายเลขศูนย์

- ในการคำนวณค่าที่ระบุไว้ในบรรทัดที่ 130 คุณต้องลบค่าของเซลล์ 080 ออกจากคอลัมน์ 070 และรับจำนวนค่าธรรมเนียมภาษีสำหรับค่าธรรมเนียมเพิ่มเติม ซึ่งในกรณีของเราจะเท่ากับ 195,000 รูเบิล

![]()

กรอกใบประกาศเมื่อขายรถโดยคำนึงถึงการยืนยันค่าใช้จ่ายในการซื้อ

ลองพิจารณาปัญหาอื่นกับข้อมูลเริ่มต้นที่เราสร้างขึ้นโดยใช้ตัวอย่างของผู้ขายรายเดียวกัน (Kirchanova Anastasia Sergeevny) และผู้ซื้อรายเดียวกัน (Livanov Andrey Alekseevich) เฉพาะครั้งนี้เท่านั้นที่ผู้ซื้อซื้อรถยนต์แทนอสังหาริมทรัพย์เพื่อที่อยู่อาศัยซึ่งมีราคา 400,000 รูเบิลรัสเซีย รถคันนี้เป็นเจ้าของโดย Anastasia Sergeevna น้อยกว่าระยะเวลาที่จำเป็นสำหรับการยกเว้นการเก็บภาษี ดังนั้นเธอจึงต้องชำระเงินให้กับคลังของรัฐ

หมายเลขประจำตัวผู้เสียภาษียังคงเหมือนเดิม:

- TIN ของฝ่ายดำเนินการ: 547523222222;

- TIN ของผู้ซื้อ: 547523833333

เพื่อลดฐานภาษีที่จะคำนวณค่าธรรมเนียมภาษี Kirchanova ส่งเอกสารยืนยันค่าใช้จ่ายของเธอเมื่อซื้อรถยนต์เพื่อตรวจสอบคือข้อตกลงกับเจ้าของคนก่อน

นอกจากนี้ สำหรับปีที่เราสนใจ Kirchanova ได้รับเงินเดือนจำนวน 171,000 รูเบิลรัสเซียในที่ทำงานของเธอที่ Lyutik LLC การหักภาษี ณ ที่จ่ายสำหรับรายได้ของพลเมืองดำเนินการตรงเวลา อัตราการรักษาอยู่ที่ 13% ค่าธรรมเนียมทั้งหมดจะถูกโอนไปยังงบประมาณของรัฐ

หน้าชื่อเรื่อง

การกรอกข้อมูลในหน้าชื่อเมื่อขายรถยนต์ดำเนินการในลักษณะเดียวกับวิธีการที่อธิบายไว้ในตัวอย่างแรกซึ่ง Andrei Alekseevich Livanov ซื้ออพาร์ตเมนต์จาก Kirchanova Anastasia Sergeevna ไม่ใช่รถยนต์ ค่าเดียวกันทั้งหมดถูกป้อนในบรรทัดเดียวกันเนื่องจากหน้าชื่อไม่มีความสัมพันธ์โดยตรงกับการเก็บภาษีจึงทำหน้าที่เป็นเพียงแพลตฟอร์มสำหรับการป้อนข้อมูลเกี่ยวกับผู้เสียภาษีซึ่งได้รับรายได้เท่านั้น

แผ่นที่มีเครื่องหมาย "A"

เอกสารนี้ระบุข้อมูลที่เกี่ยวข้องกับรายได้ที่ Kirchanova ได้รับ ในเวลาเดียวกัน ไม่เพียงแต่รายได้จากการขายรถเท่านั้น แต่ยังรวมถึงเงินที่ได้รับจากสถานที่ทำงานหลักด้วย

ก่อนอื่นในเอกสารที่จำเป็นจำเป็นต้องสะท้อนข้อมูลเกี่ยวกับตัวแทนภาษี - องค์กรนายจ้าง Kirchanova ในสถานการณ์นี้ นี่คือ Lyutik LLC

สำหรับองค์กรนี้ แผ่นงาน "A" ต้องระบุข้อมูลต่อไปนี้:

- ชื่อเต็มของบริษัท;

- หมายเลขประจำตัวผู้เสียภาษีอากร;

- รหัสเหตุผลในการจดทะเบียนบริษัท

จำเป็นต้องกรอกการเข้ารหัสสำหรับ OKTMO ด้วย

ย่อหน้าที่สองของแผ่นงานที่จำเป็น บรรทัดที่ 020 หมายถึงการป้อนประเภทรายได้ที่พลเมือง Kirchanova ได้รับ ความหมายของการเข้ารหัสต้องอยู่ในภาคผนวกของคำแนะนำในการกรอกแบบฟอร์ม 3-NDFL

สำหรับเงินที่ได้รับภายใต้สัญญาจ้างงานหลัก การเข้ารหัสจะมีลักษณะเป็น "06"

- รายได้รวมที่ได้รับ;

- จำนวนรายได้ที่ต้องเสียภาษี

ในกรณีแรก จะต้องหาข้อมูลในใบรับรองภายใต้เครื่องหมาย 2-NDFL ซึ่งสามารถรับได้จากที่ทำงานในแผนกบัญชี ค้นหารายการต่อไปนี้ในนั้นและดำเนินการถ่ายโอนข้อมูล:

การลดจำนวนภาษีที่คำนวณและหักจากผู้เสียภาษีก็ดำเนินการโดยใช้ใบรับรองที่จำเป็น ค้นหารายการต่อไปนี้ในนั้น:

และทำการโอน

จำนวนรายได้ทั้งหมดที่ได้รับในกรณีของเราจะอยู่ที่ 171,000 รูเบิลรัสเซีย นอกจากนี้ยังจะถูกหักเงินสนับสนุนคลังของรัฐ การคำนวณจำนวนที่ครบกำหนดของคอลเลกชันนั้นง่ายมาก คุณต้องคูณ 171,000 ด้วย 13% เป็นผลให้เราได้รับมูลค่าเท่ากับ 22,000 230 รูเบิล

ตอนนี้เราจะกำหนดจำนวนเงินที่ได้รับจากการขายยานยนต์ ต้องป้อนรหัสสำหรับประเภทของรายได้นี้ในเซลล์ 020 ในกรณีนี้ รหัสจะมีลักษณะเป็นตัวเลขต่อไปนี้รวมกัน: 02. หมายถึงการรับเงินจากการขายทรัพย์สินในลักษณะ "อื่น ๆ" .

- ใส่นามสกุล, ชื่อ, นามสกุล;

- ระบุหมายเลขประจำตัวผู้เสียภาษีของเขา

- รหัส เทศบาลซึ่งนาย Livnev อยู่ในสถานที่อยู่อาศัย

จำนวนรายได้ที่ได้รับจาก Kiselev คือ 400,000 รูเบิลรัสเซีย ค่าใช้จ่ายที่ยืนยันโดยพลเมือง Kirchanova ซึ่งทำขึ้นเพื่อการซื้อรถยนต์มีจำนวน 300,000 คน ดังนั้นคอลัมน์รายได้ที่ได้รับจึงเต็มไปด้วยความแตกต่างระหว่างปริมาณการขายและการซื้อ - 100,000 รูเบิล

ตอนนี้เราคำนวณจำนวนภาษีที่คำนวณได้ ในการทำเช่นนี้คุณต้องคูณจำนวนที่ได้รับ 100,000 ด้วย 13% เป็นผลให้เราได้รับ 13,000 rubles ไม่มีการหักภาษี Kirchanova โอน 0 rubles ไปยังคลังทั้งหมด

แผ่นงานที่มีเครื่องหมาย "D2"

ที่จะได้รับ การหักทรัพย์สินในจำนวนต้นทุนที่เกิดขึ้นสำหรับการซื้อเครื่องจำเป็นต้องกรอกส่วนแรกของแผ่นงานที่ต้องการ

เริ่มต้นด้วยในตัวบ่งชี้ภายใต้เครื่องหมาย 130 พลเมือง Kirchanova ได้รับรายได้เต็มจำนวนซึ่งในตัวอย่างของเรามีจำนวน 400,000 ป้อน

ไม่จำเป็นต้องกรอกตัวบ่งชี้เพิ่มเติมในแผ่นงาน "D2" และเราไปยังส่วนถัดไป

ส่วนหมายเลข "1"

การกรอกส่วนแรกเป็นส่วนสุดท้ายของงานในการกรอกแบบฟอร์มการประกาศ อย่างไรก็ตาม เราขอนำเสนอในส่วนนี้ก่อนในเอกสารนี้

ในคอลัมน์ที่มีจำนวนภาษีที่ต้องชำระซึ่งต้องจ่ายให้กับคลังของรัฐจำเป็นต้องป้อนจำนวนเงินที่ได้รับก่อนหน้านี้เท่ากับ 13,000 รูเบิล

อย่าลืมระบุรหัสของเทศบาลในส่วนเดียวกันซึ่งจะมีการจัดเก็บภาษีในอาณาเขต หากคุณไม่ทราบการเข้ารหัสที่ต้องการ คุณสามารถขอคำแนะนำได้จากหน่วยงานด้านภาษีที่คุณสังกัดอยู่

รหัส OKTMO สามารถพบได้บนเว็บไซต์ของ Federal Tax Service สำหรับสิ่งนี้เพียงป้อนที่อยู่ในคอลัมน์ที่เหมาะสม

หมายเลขเซลล์ 020 ถูกกรอกด้วยรหัสการจัดประเภทงบประมาณสำหรับภาษีเงินได้บุคคลธรรมดา - 182 1 01 02030 01 1000 110 หมายเลขบรรทัด 040 ถูกกรอกด้วยข้อมูลเกี่ยวกับจำนวนการหักภาษีที่ต้องชำระ อย่างที่เราทราบขนาดของมันจะเป็น 13,000

ส่วนหมายเลข "2"

มาเสร็จสิ้นการพิจารณาตัวเลือกนี้ในการกรอกแบบฟอร์มการประกาศโดยตรงกับส่วนที่สอง อย่างที่คุณจำได้ เราคำนวณฐานตามการจัดเก็บภาษีและกำหนดจำนวนเงินสุดท้ายในการหักภาษีอีกครั้ง

ดังนั้นให้สนใจคอลัมน์ 002 กันก่อน โดยต้องระบุด้วยว่ารายได้จากการขายรถต่างกันคือไม่ได้มาเป็นกำไรของบริษัทต่างประเทศภายใต้การควบคุมหรือในรูปของเงินปันผล .

บรรทัด 010 แสดงด้วยจำนวนรายได้ทั้งหมดที่ได้รับจำนวน 517 รูเบิล (รายได้ที่ได้รับจากการขายรถยนต์และจากที่ทำงานหลัก)

ต่อไปเราจะกำหนดจำนวนเงินที่เป็นพื้นฐานสำหรับการจัดเก็บภาษีซึ่งก็คือส่วนหนึ่งอาจมีการโอนไปยังคลังของรัฐ พอดีกับบรรทัด 030 และจำนวน 271,000 rubles (571,000 - 300,000 (หัก))

13% ของ 271,000 คือ 35,000 230 rubles เนื่องจากนายจ้างซึ่งเป็นตัวแทนภาษีหัก ณ ที่จ่าย 22,000 230 รูเบิลจาก Kirchanova ค่านี้จะต้องป้อนในบรรทัด 080

ซึ่งหมายความว่าส่วนต่างระหว่างจำนวนภาษีทั้งหมดและจำนวนเงินที่จ่ายให้กับคลังของรัฐซึ่งเท่ากับ 13,000 รูเบิลนั้นจะต้องชำระ เราป้อนความแตกต่างนี้ในคอลัมน์ 130

กรอกแบบฟอร์มแจ้งรายได้ที่ได้รับเป็นค่าเช่า

มานำเสนอข้อมูลเบื้องต้นของตัวอย่างต่อไป นางเอกคนเดียวกัน Kirchanova Anastasia Sergeevna เช่าที่อยู่อาศัย Andrei Alekseevich Livnev ผู้เช่าของเธอจ่าย Kirchanova 25,000 รูเบิลรัสเซียสำหรับการใช้ชีวิตในอพาร์ตเมนต์หนึ่งเดือน ปรากฎว่ารายได้ของพลเมือง Kirchanova มีจำนวน 300,000 ต่อปี

หากนางเอกของเราได้รับรายได้จากแหล่งเดียวนั่นคือจาก arnedator Livnev เธอจำเป็นต้องป้อนข้อมูลลงในแบบฟอร์มการประกาศในขณะที่กรอกหน้าต่อไปนี้:

- หน้าชื่อเรื่อง;

- ส่วนแรก;

- ส่วนที่สอง;

- แผ่นป้าย A

กรอกหน้าแรก

หน้าชื่อเรื่องในกรณีนี้ถูกกรอกในลักษณะเดียวกับวิธีการที่อธิบายไว้ก่อนหน้านี้ เนื่องจากมีเพียงข้อมูลของผู้เสียภาษีที่ป้อนข้อมูลลงในแบบฟอร์มการประกาศ จึงจำลำดับการกรอกได้ไม่ยาก

แผ่นป้าย "เอ"

เอกสารนี้มีข้อมูลที่เกี่ยวข้องกับรายได้ที่พลเมืองได้รับ ซึ่งหมายความว่าจะจัดการกับค่าเช่าจากนาย Livnev ซึ่งจ่ายให้กับพลเมือง Kirchanova

บรรทัดที่มีตัวเลขผสมกัน 020 กำหนดประเภทของรายได้ เนื่องจากรายได้ที่ได้รับจากการโอนทรัพย์สินเพื่อการใช้งานใด ๆ ถูกทำเครื่องหมาย 04 จึงต้องระบุ

จำนวนรายได้ทั้งหมดที่ Kirchanova ได้รับมีจำนวน 300,000 รูเบิลรัสเซีย การโอนอพาร์ตเมนต์ของพื้นที่อยู่อาศัยให้เช่าสามารถทำได้บนพื้นฐานของข้อตกลงระหว่างคู่สัญญาซึ่งกำหนดเงื่อนไขสำหรับการโอนเงินและควบคุมความแตกต่างที่เหลือของขั้นตอนอย่างเต็มที่

ในกรณีนี้ เทอม 040 หมายถึงการบ่งชี้จำนวนรายได้ประจำปีที่ผู้เสียภาษีได้รับ 070 เซลล์ต้องป้อนจำนวนภาษีหัก ณ ที่จ่ายซึ่งในกรณีนี้คือ 0 รูเบิลเพราะยังไม่ได้โอนภาษี

ภาษีที่คำนวณได้จะเป็น 39,000 รูเบิลรัสเซีย (300,000*13%=39,000) ค่าทั้งหมดจะถูกโอนไปยังย่อหน้าที่สองของแผ่นงานต้นฉบับ "A"

ส่วนที่หนึ่ง

การทำส่วนแรกให้เสร็จสิ้นดังในตัวอย่างก่อนหน้านี้ ส่วนใหญ่จะเน้นไปที่ข้อมูลเกี่ยวกับจำนวนการจัดเก็บภาษีที่ต้องชำระให้กับคลังของรัฐ

เราต้องการดึงความสนใจของคุณไปยังข้อเท็จจริงที่ว่ามันถูกกรอกในกรณีที่ผู้เสียภาษีจ่ายเงินจำนวนมากโดยไม่จำเป็น และเขาอ้างว่าจะคืนส่วนเกินนี้

ในตอนแรกข้อมูลจะถูกป้อนลงในเซลล์รหัสของตัวแยกประเภทเทศบาลทั้งหมดของรัสเซีย การกำหนดนั้นทำขึ้นตามที่ตั้งอาณาเขตของผู้ชำระเงินนั่นคือในความเป็นจริงในดินแดนใดที่เขาจะโอนเงินไปยังคลังของรัฐ

คุณสามารถค้นหารหัสที่เหมาะสมกับคุณได้บนเว็บไซต์ของบริการภาษีโดยป้อนที่อยู่ของถิ่นที่อยู่ในฟิลด์ที่เหมาะสม ป้อนข้อมูลที่ได้รับในบรรทัด 030

เซลล์หมายเลข 02 มีข้อมูลเกี่ยวกับรหัสสำหรับการจัดประเภทงบประมาณของการหักภาษีจากรายได้ของบุคคลซึ่งเป็นพลเมือง Kirchanova ในบทความของเรา ดูเหมือนว่านี้: 182 1 01 02030 01 1000 110

จำนวนการเก็บภาษีซึ่งอาจโอนไปยังคลังของรัฐคือ 39,000 รูเบิล ต้องป้อนในเซลล์ 040

ส่วนที่สอง

ตอนนี้เรากำลังดำเนินการต่อไปเพื่อกรอกส่วนที่สองของแบบฟอร์มการประกาศ กำหนดขนาดของฐานการเงินที่ต้องเก็บภาษี เช่นเดียวกับจำนวนภาษีสุดท้าย

ดังนั้นบรรทัดหมายเลข 002 จึงเต็มไปด้วยข้อมูลเกี่ยวกับประเภทของรายได้ที่ Kirchanova ได้รับ เนื่องจากเงินทุนไม่ใช่เงินปันผลหรือรายได้ของบริษัทต่างประเทศที่ถูกควบคุม คุณจึงต้องใส่เลข 3 ซึ่งกำหนดให้เป็นรายได้ของแผนอื่น

บรรทัดที่ 010 หมายถึงจำนวนเงินทั้งหมดที่ได้รับ จากตัวอย่างที่เราจำได้เป็นระยะเวลาหนึ่งปีมีจำนวน 300,000 เนื่องจากแบบฟอร์มการประกาศถูกส่งในกรณีนี้เป็นเวลาหนึ่งปีจึงต้องระบุจำนวนเงินนี้

ในเซลล์ถัดไป 030 เราทำซ้ำค่าที่ป้อนในบรรทัด 010 คอลัมน์นี้แสดงถึงการบ่งชี้จำนวนเงินที่ต้องเสียภาษี

หากผู้ชำระเงินอ้างว่าได้รับการหักภาษีสำหรับภาษีเงินได้บุคคลธรรมดา จำเป็นต้องกรอกบรรทัดที่ 040 ในตัวอย่าง พลเมือง Kirchanova ไม่มีสิทธิ์ดังกล่าว ดังนั้นเราจึงละเว้น

ในบรรทัดที่ 060 จำนวน 300,000 rubles จะถูกทำซ้ำอีกครั้ง เนื่องจากมันแสดงถึงการกำหนดขั้นสุดท้ายของจำนวนเงินที่ต้องเสียภาษี

เซลล์ 070 ถัดไปมีฐานภาษีคูณด้วยอัตรา นั่นคือ ในความเป็นจริง จำนวนการหักภาษีที่จะโอนไปยังคลังของรัฐจะถูกบันทึกไว้ที่นั่น มันเป็นเรื่องของประมาณ 39,000 รูเบิล

เนื่องจากก่อนหน้านี้ไม่มีการหักภาษี ณ ที่จ่ายจากเงินที่ได้รับจาก Kirchanova ในคอลัมน์ 080 เราจึงป้อนค่าเท่ากับศูนย์

ในการคำนวณเงินที่จ่ายให้กับกระทรวงการคลังในบรรทัดที่ 130 จำเป็นต้องได้รับความแตกต่างระหว่างตัวบ่งชี้ของบรรทัด 070 และ 080 ในกรณีของเราผลลัพธ์ของการคำนวณจะเท่ากับ 39,000 ดังนั้นเราจึงเขียน ลง.

เราป้อนข้อมูลในแบบฟอร์มการประกาศเพื่อรับการหักค่าทรัพย์สิน

ในตัวอย่างก่อนหน้านี้ เรากำหนดเงื่อนไขก่อน

Kirchanova Anastasia Sergeevna ซึ่งทำงานในองค์กร LLC Lyutik ได้รับรายได้ในรูปของสกุลเงินรัสเซีย 171,000 หน่วยสำหรับระยะเวลาการเก็บภาษีที่เราสนใจ (2016) นายจ้างของเธอซึ่งทำหน้าที่เป็นตัวแทนภาษีได้โอนรายได้ 13% ของเธอไปยังคลังของรัฐเรียบร้อยแล้ว

ในปีเดียวกันนั้น Anastasia Sergeevna ซื้ออพาร์ตเมนต์ในใจกลางเมือง ราคาซื้อมีจำนวน 2 ล้าน 500,000 รูเบิล ใบรับรองว่าเธอเป็นเจ้าของเพียงคนเดียวของที่อยู่อาศัยออกในชื่อของเธอเมื่อวันที่ 22 ตุลาคม 16

การโอนที่อยู่อาศัยเข้าสู่การดำเนินงานได้ดำเนินการตามพระราชบัญญัติที่เกี่ยวข้องซึ่งจัดทำขึ้นและลงนามเมื่อวันที่ 25 ตุลาคมของปีเดียวกัน

เนื่องจากจุดประสงค์ในการกรอกแบบฟอร์มการประกาศโดยนางเอกของเราคือการคืนภาษีบางส่วนที่เธอจ่ายให้กับคลังของรัฐซึ่งเธอมีสิทธิ์เรียกร้องเมื่อซื้ออพาร์ตเมนต์เธอจึงต้องรวบรวมเอกสารบางชุดและแนบมาด้วย ไปที่แบบฟอร์ม ประกอบด้วย:

- ใบรับรอง 2-NDFL ซึ่งออกโดยนายจ้างโดยตรง (ในกรณีของเราคือ Lutik LLC)

- สำเนากระดาษพิสูจน์สิทธิ์ของเจ้าของ (Kirchanova) ในการเป็นเจ้าของทรัพย์สินที่ต้องการ

- สำเนาเอกสารการชำระเงินยืนยันการชำระเงินให้กับผู้ขายที่อยู่อาศัยนั่นคือ บริษัท ก่อสร้าง

- การกระทำของการยอมรับอพาร์ทเมนท์โดยเจ้าของและการโอนไปยังการดำเนินงานโดยนักพัฒนา

หน้าชื่อเรื่อง

ในสถานการณ์นี้ หน้าแรกกรอกข้อมูลเกี่ยวกับผู้เสียภาษี เราสาธิตขั้นตอนนี้ในตัวอย่างแรก ในรุ่นนี้ก็ยังเหมือนเดิม

แผ่นที่มีเครื่องหมาย "A"

ข้อมูลในแผ่นงานที่จำเป็นจะถูกโอนจากใบรับรองของแบบฟอร์ม 2-NDFL ที่ Ms. Kirchanova ได้รับ ณ สถานที่ทำงานซึ่งเป็น บริษัท Lyutik LLC

ก่อนอื่นจำเป็นต้องระบุรายละเอียดของตัวแทนภาษี รายการนี้รวมถึงชื่อต่อไปนี้:

- รหัสเหตุผลในการลงทะเบียน Lyutik LLC;

- หมายเลขประจำตัวผู้เสียภาษีหัก ณ ที่จ่าย

ในบรรทัด 020 ที่คุ้นเคยซึ่งแสดงประเภทของรายได้ที่ได้รับเราป้อนหมายเลข 06 ซึ่งหมายถึงเงินที่ได้รับภายใต้ข้อตกลงที่สรุประหว่างนายจ้างและลูกจ้างซึ่งจะมีการหักเงินทั้งหมดเนื่องจากคลังของรัฐ

อ้างถึงวิธีใช้ 2-NDFL อีกครั้ง และจากย่อหน้าที่ 5.1-5.2 ให้โอนข้อมูลไปยังคอลัมน์ด้วย:

- จำนวนรายได้ทั้งหมดที่ได้รับ

- รายได้ที่ต้องเสียภาษี

ค่าทั้งสองนี้จะเท่ากับ 171,000 rubles ซึ่งพลเมือง Kirchanova ได้รับในที่ทำงานของเธอเป็นเวลาหนึ่งปี

- ภาษีเต็มจำนวน;

- จำนวนภาษีหัก ณ ที่จ่าย

เนื่องจากตามเงื่อนไขของงาน เงินที่ครบกำหนดชำระให้กับคลังจึงจำเป็นต้องค้นหามูลค่าและเขียนในจำนวนเดียวกันในทั้งสองบรรทัดที่ระบุข้างต้น ดังนั้นเราจึงคูณ 171,000 ด้วย 13% ของอัตราภาษีเงินได้บุคคลธรรมดาและรับรูเบิลรัสเซีย 22,000 230 รูเบิล

แผ่นงานที่มีเครื่องหมาย "D1"

ส่วนนี้ของแบบฟอร์มการประกาศจะสะท้อนถึงค่าใช้จ่ายที่นางเอกของเราทำเมื่อซื้ออพาร์ตเมนต์

เราเปิดรายการแรกและเริ่มป้อนข้อมูลเกี่ยวกับทรัพย์สินที่ได้มาอย่างระมัดระวัง

- ก่อนอื่น คุณต้องป้อนหมายเลขรหัสซึ่งตรงกับประเภทของวัตถุที่ได้มา สำหรับอพาร์ตเมนต์จะมีการกำหนด "2" หากมีการซื้อบ้าน Anastasia Sergeevna จะเข้าสู่ยูนิตในคอลัมน์หากเป็นห้อง - สามห้อง จากนั้นคุณต้องระบุประเภทของความเป็นเจ้าของทรัพย์สิน ดังนั้น เนื่องจาก Kirchanova เป็นเจ้าของวัตถุเพียงอย่างเดียว เราจึงเขียนเลข 1

- ถัดไป ระบุเครื่องหมายของผู้ชำระค่าธรรมเนียมภาษี คอลัมน์ 030 ทำหน้าที่นี้ Anastasia Sergeevna ป้อนลำดับของตัวเลข "01" เนื่องจากเธอเป็นคนที่สะท้อนให้เห็นว่าการหักเงินนั้นทำโดยเจ้าของ

- ฟิลด์ 040 ใช้สำหรับหักในลักษณะพิเศษ กล่าวอีกนัยหนึ่งเช่นผู้รับบำนาญมีสิทธิในการโอนการหักลดหย่อนภาษีไปยังระยะเวลาการเก็บภาษีที่อยู่ก่อนหน้าระยะเวลาที่ส่งแบบฟอร์มการประกาศ เนื่องจาก Kirchanova ไม่ได้อยู่ในหมวดหมู่นี้และไม่ได้ตั้งใจที่จะโอนการหักเงิน เธอจึงต้องใส่ศูนย์ในช่องนี้

- ถัดไป คุณต้องระบุที่อยู่ของทรัพย์สินในอาณาเขตของประเทศของเรา กำหนดวันที่ที่ Kirchanova ได้รับการจดทะเบียนอย่างเป็นทางการในฐานะเจ้าของที่อยู่อาศัย (ในตัวอย่างของเราคือ 22, 16 ตุลาคม) นอกจากนี้ จำเป็นต้องป้อนจำนวนหุ้นที่เป็นเจ้าของที่นี่ (ในกรณีของเรา นี่คือความเป็นเจ้าของแบบเต็ม) ตัวบ่งชี้ปีที่ใช้การหัก - อีกหนึ่งรายการ จุดสำคัญซึ่งต้องทำให้เสร็จ

- จำนวนเงินค่าใช้จ่ายที่เกิดขึ้นจะแสดงเป็นครั้งแรกในแผ่น D1 ด้วย ไม่เกินสองล้านรูเบิลรัสเซียเนื่องจากค่านี้เป็นค่าสูงสุดตามกฎหมาย

ปรากฎว่าแม้ว่าค่าใช้จ่ายของอพาร์ทเมนต์ในกรณีของ Kirchanova A.S. กลับกลายเป็นว่ามากกว่า 500,000 rubles ความแตกต่างก็หมดไป

ในส่วนที่สองของเอกสารที่เป็นปัญหา นาง Kirchanova จะต้องดำเนินการตามขั้นตอนการคำนวณสำหรับการหักเงินของเรา

ในการดำเนินการนี้ ในคอลัมน์ 2.7 จะแสดงจำนวนเงินทั้งหมดที่ได้รับ ซึ่งเท่ากับ 171,000 rubles ต้องป้อนค่าเดิมซ้ำสำหรับคอลัมน์ 2.8

เนื่องจากในช่วงภาษีปัจจุบันพลเมืองได้รับเพียง 171,000 ส่วนที่เหลืออีก 1 ล้าน 829,000 จะถูกโอนไปยังรอบระยะเวลาการเก็บภาษีถัดไป ความแตกต่างนี้ระบุไว้ในวรรค 2.10

ส่วนแรก

ในส่วนนี้ เราต้องระบุจำนวนภาษีที่ต้องโอนไปยังงบประมาณของรัฐอีกครั้ง ในตอนเริ่มต้น เราระบุรหัส OKTMO ของอาณาเขตอีกครั้งซึ่งนางเอกของเราจะจ่ายภาษีให้กับคลังของรัฐ จะหาข้อมูลเกี่ยวกับมันได้ที่ไหนเราได้กล่าวไว้ข้างต้นซ้ำแล้วซ้ำอีก คุณสามารถไปที่เว็บไซต์ของบริการภาษีหรือดูที่ตัวแยกประเภทโดยตรง อย่างไรก็ตาม มันจะเร็วกว่ามากที่จะใช้ บริการเฉพาะทางจากรุ่นแรก

บรรทัด 020 มีข้อมูลเกี่ยวกับรหัสการจัดประเภทงบประมาณ ตัวอย่างเช่น มันจะเป็น 182 1 01 02030 01 1000 110

คอลัมน์ 060 หมายถึงการป้อนจำนวนภาษีที่ต้องคืนจากงบประมาณของรัฐ เนื่องจากปีนี้ Kirchanova ได้รับ 171,000 rubles ในที่ทำงานของเธอ และจ่าย 22,230 rubles จากมันไปยังคลังของรัฐ จำนวนนี้จะต้องป้อนในเซลล์ว่าง

ส่วนที่สอง

ตอนนี้จำเป็นต้องกำหนดจำนวนฐานทางการเงินที่ต้องหักภาษี สำหรับสิ่งนี้เราใช้บรรทัดต่อไปนี้:

- 010 – ทั้งหมดเงินทุนที่ได้รับ;

- 030 - กองทุนทั้งหมดที่ต้องเสียภาษี

ตัวบ่งชี้เดียวกันจะถูกป้อนในแต่ละคอลัมน์ซึ่งจะมีจำนวนถึง 171,000 รายได้ที่นางเอกของเราได้รับต่อปี ณ สถานที่ทำงาน

ในเซลล์ 040 ตัวเลขของรายได้ที่พลเมืองได้รับก็จะถูกโอนด้วยซึ่งฐานภาษีจะลดลง

ความแตกต่างระหว่างตัวบ่งชี้ของบรรทัด 030 และ 040 คือศูนย์รูเบิลดังนั้นคอลัมน์ 060 ของฐานภาษีจึงเต็มไปด้วยตัวเลขนี้ ค่าเดียวกันจะแสดงในบรรทัดถัดไป 070

จำนวนค่าธรรมเนียมภาษีถูกป้อนในบรรทัด 080 ตามที่คุณอาจจำได้ 22,000 230 รูเบิลรัสเซีย ในการรับข้อมูลสำหรับเซลล์ 140 คุณต้องค้นหาความแตกต่างระหว่างตัวบ่งชี้ของคอลัมน์ 080 และ 070 ในกรณีของเรา มันจะเป็น 0 รูเบิล ซึ่งหมายความว่าผู้ชำระเงินมีสิทธิ์ได้รับเงินคืนจากงบประมาณของรัฐจำนวน 22,000 230 รูเบิล

สรุป

อย่างที่คุณเห็น แม้แต่ผู้เสียภาษีที่ไม่มีประสบการณ์ก็สามารถป้อนข้อมูลลงในแบบฟอร์มการประกาศ 3-NDFL ได้ และพวกเขาจะดำเนินการตามสัญชาตญาณอย่างหมดจด แบบฟอร์มได้รับการพัฒนาโดยผู้เชี่ยวชาญของ Federal Tax Service โดยเฉพาะเพื่อให้ประชาชนไม่ต้องเสียเวลาศึกษากฎในการกรอกแบบฟอร์มประกาศ แต่สามารถรับมือกับงานได้ในเวลาอันสั้น

โปรดทราบว่าในบทความนี้ เราไม่ได้พิจารณาทุกกรณีของการกรอกแบบฟอร์มการประกาศ สถานการณ์ต่าง ๆ เกิดขึ้นในชีวิตของผู้เสียภาษีดังนั้นแผ่นที่กรอกก็จะเปลี่ยนไปเช่นกัน

ในทุกสถานการณ์ที่ต้องการคำชี้แจง คุณมีสิทธิ์ปรึกษากับผู้เชี่ยวชาญ สายด่วนบริการภาษีของรัฐบาลกลาง เราขอแนะนำให้คุณไปวิธีที่ง่ายที่สุดและดาวน์โหลดจากทางการ ทรัพยากรอิเล็กทรอนิกส์ให้บริการโปรแกรมเฉพาะทางซึ่งคุณสามารถกรอกแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา 3 บุคคลโดยไม่ทำให้งงว่าข้อมูลใดเหมาะสมกับตำแหน่งใด คุณลักษณะเชิงบวกที่สำคัญของโปรแกรมนี้ไม่ใช่แม้แต่วิธีการทำงานที่เรียบง่ายและลดต้นทุนเวลาลงอย่างมาก แต่ความจริงที่ว่าจากผลการกรอกจะสร้างแบบฟอร์มการประกาศโดยอิสระแทรกข้อมูลที่จำเป็นลงในคอลัมน์ที่เหมาะสม และส่งแบบสำเร็จรูปไปพิมพ์ เราขอแนะนำให้คุณใส่ใจกับมัน

หากคุณยังคงตัดสินใจกรอกวิธีการแบบเดิม ให้ศึกษาบทความของเราอย่างถี่ถ้วนและแน่ใจว่าทุกอย่างจะได้ผล

วิดีโอ - วิธีกรอกใบประกาศภาษีเงินได้บุคคลธรรมดา 3 รายการใน 5 นาที

สู่การสมัคร การหักภาษีทรัพย์สินคุณต้องแนบสำเนาข้อตกลงในการซื้อที่อยู่อาศัย สำเนาเอกสารเกี่ยวกับการเป็นเจ้าของที่อยู่อาศัยหรือการโอนที่อยู่อาศัยไปยังผู้เสียภาษี นอกจากนี้ จำเป็นต้องแนบเอกสารการชำระเงินที่ดำเนินการในลักษณะที่เหมาะสมและยืนยันการชำระเงินโดยผู้เสียภาษีอากรเช่นสำหรับการซ่อมแซมสถานที่หรือการจ่ายดอกเบี้ยเงินกู้หากค่าใช้จ่ายเหล่านี้ยัง หัก (ใบเสร็จรับเงินสำหรับการสั่งซื้อเครดิต ใบแจ้งยอดธนาคารในการโอนเงินจากบัญชีของผู้ซื้อไปยังบัญชีของผู้ขายสินค้าโภคภัณฑ์และ บิลเงินสด, ดำเนินการซื้อวัสดุจากบุคคลโดยระบุที่อยู่และข้อมูลหนังสือเดินทางของผู้ขายและเอกสารอื่น ๆ )

- แบบคำร้องขอลดหย่อนภาษีทรัพย์สินสำหรับค่าใช้จ่ายในการซื้ออพาร์ทเม้นท์

- วิธีการขอลดหย่อนภาษีสำหรับการซื้ออพาร์ตเมนต์และที่อยู่อาศัยอื่นๆ

ตัวอย่างการกรอกประกาศ 3 ภาษีเงินได้บุคคลธรรมดา

เมื่อกรอก การคืนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา (แบบฟอร์ม 3-NDFL) สำหรับปี 2015 เราแนะนำให้ใช้โปรแกรม "Declaration 2015" ซึ่งสามารถดาวน์โหลดได้ฟรีบนเว็บไซต์ของ Federal Tax Service of Russia อ่านเพิ่มเติมได้ที่นี่

โปรแกรม "Declaration 2015" ถูกโพสต์บนเว็บไซต์ของ Main Research Computing Center (GNIVTs) ของ Federal Tax Service of Russia (www.gnivc.ru) ในส่วน "Declarations" ของหัวข้อ "Software"

ข้อมูลเบื้องต้น: Livanova Natalya Mikhailovna (TIN 772455555555) ในปี 2558 ได้รับรายได้จาก Park ใน Izmailovo LLC จำนวน 171,000 rubles ภาษีเงินได้บุคคลธรรมดาถูกหักโดยนายจ้างในอัตราร้อยละ 13 และโอนไปยังงบประมาณทั้งหมด

ในปี 2558 น.ม. Livanova ทำค่าใช้จ่ายในการซื้ออพาร์ทเมนต์จากบุคคลจำนวน 2,500,000 รูเบิล ใบรับรองความเป็นเจ้าของออกให้ N.M. Livanov เมื่อวันที่ 10/22/2015 การยอมรับและการโอนอพาร์ทเมนท์ออกเมื่อวันที่ 10/25/2015

เพื่อได้รับการหักภาษีทรัพย์สินสำหรับค่าใช้จ่ายในการซื้ออพาร์ทเมนท์ตามที่กำหนดไว้ในอนุวรรค 2 ของวรรค 1 ของข้อ 220 รหัสภาษีสหพันธรัฐรัสเซีย (ต่อไปนี้จะเรียกว่าประมวลกฎหมาย) N.M. Livanova ต้องแนบเอกสารต่อไปนี้ในการคืนภาษีสำหรับปี 2558:

1. เอกสารยืนยันรายได้ที่ได้รับจากตัวแทนภาษี:

2. เอกสารที่จำเป็นสำหรับการหักภาษีทรัพย์สินสำหรับค่าใช้จ่ายในการซื้ออพาร์ตเมนต์:

สำเนาหนังสือรับรองการเป็นเจ้าของอพาร์ทเมนท์ลงวันที่ 22 ตุลาคม 2558 - 1 หน้า;

สำเนาเอกสารยืนยันการชำระเงินให้กับ N.M. เงินเลบานอนให้กับผู้ขายอพาร์ทเมนท์เต็มจำนวน - ใบเสร็จรับเงินใน 1 หน้า;

สำเนาหนังสือตอบรับและโอนห้องชุด ลงวันที่ 25/10/2558 - 1 หน้า

หน้าชื่อเรื่อง

เมื่อกรอกหน้าชื่อเรื่องของการคืนภาษีซึ่งประกอบด้วยหน้าเดียวสะท้อน ข้อมูลทั่วไปเกี่ยวกับผู้เสียภาษี

ในหน้าชื่อ (ดูรูปที่ 2) ของการคืนภาษี หมายเลข 0 ถูกป้อนลงในฟิลด์ "หมายเลขการปรับปรุง" เนื่องจากการคืนภาษีของ N.M. Livanova นำเสนอรายได้สำหรับปี 2558 เป็นครั้งแรก

รายการ "TIN" จะต้องระบุหมายเลขประจำตัวของผู้เสียภาษี - บุคคลซึ่งระบุไว้ในเอกสารยืนยันการจดทะเบียนภาษีของบุคคลนี้กับหน่วยงานด้านภาษีของสหพันธรัฐรัสเซีย หากผู้เสียภาษีไม่มี TIN ก็ไม่ต้องกรอกข้อกำหนดนี้ ในตัวอย่างของเรา เราเขียน TIN ของ Livanova N.M. 7724555555 ฟิลด์ "TIN" จะถูกกรอกในใบประกาศที่ตามมาทั้งหมดด้วย

ในย่อหน้า "ระยะเวลาภาษี (รหัส)" ป้อนหมายเลข 34 แล้ว - นี่คือรหัสของรอบระยะเวลาภาษี (2015) จากนั้นระบุรอบระยะเวลาภาษี - 2015

ในฟิลด์ "ส่งไปยังหน่วยงานจัดเก็บภาษี (รหัส)" จะมีการป้อนหมายเลขสี่หลักของหน่วยงานจัดเก็บภาษีที่ผู้เสียภาษีลงทะเบียนกับภาษี ในตัวอย่างของเรา 7724 โดยที่ 77 คือรหัสภูมิภาค (มอสโก) 24 คือหมายเลขของหน่วยงานจัดเก็บภาษี (ตรงกับตัวเลขสี่หลักแรกของ TIN ของ Livanova N.M.)

ช่องรหัสประเทศคือ รหัสตัวเลขประเทศที่บุคคลนั้นเป็นพลเมือง รหัสประเทศถูกระบุตามตัวจำแนกประเภท All-Russian ของประเทศต่างๆ ในโลก OK (MK (ISO 3166) 004-97) 025-2001 (หรือตัวแยกประเภท OKSM) หากบุคคลไม่มีสัญชาติ ฟิลด์ "รหัสประเทศ" ระบุรหัสของประเทศที่ออกเอกสารพิสูจน์ตัวตนของเขา ตัวอย่างเช่น รหัส 643 คือรหัสของรัสเซีย รหัส 804 คือรหัสของประเทศยูเครน หากบุคคลไม่มีสัญชาติ ให้ระบุรหัส 999

ฟิลด์ "รหัสหมวดหมู่ผู้เสียภาษี" ถูกกรอกตามไดเรกทอรีที่ให้ไว้ในภาคผนวก 1 ของขั้นตอนในการกรอกแบบฟอร์มการคืนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา (ต่อไปนี้จะเรียกว่าขั้นตอน) น.ม. Livanova ระบุในการประกาศรหัสผู้เสียภาษี - 760 - "บุคคลอื่นที่ประกาศรายได้ตามมาตรา 227.1 และ 228 แห่งประมวลกฎหมายตลอดจนเพื่อวัตถุประสงค์ในการได้รับการหักภาษีตามมาตรา 218-221 แห่งประมวลกฎหมายหรือสำหรับ จุดประสงค์อื่น”

ในย่อหน้า "นามสกุล", "ชื่อ", "นามสกุล" นามสกุล, ชื่อและนามสกุลของผู้เสียภาษีแต่ละรายจะถูกระบุโดยไม่มีตัวย่อตามเอกสารแสดงตน สำหรับบุคคลต่างชาติ อนุญาตให้ใช้ตัวอักษรละตินเมื่อเขียน

อาจไม่มีชื่อกลางหากไม่ระบุไว้ในเอกสารพิสูจน์ตัวตนของผู้เสียภาษี

ในรายการ "วันเดือนปีเกิด" วันเดือนปีเกิด (วัน เดือน ปี) จะถูกระบุโดยการเขียนข้อมูลเป็นตัวเลขอารบิกตามลำดับ เช่น 01/01/1977 โดยที่ 01 คือวัน 01 คือเดือน พ.ศ. 2520 เป็นปีเกิด

ฟิลด์ "สถานที่เกิด" กรอกตามเอกสารระบุตัวตน ในตัวอย่างของเรา - มอสโก

ฟิลด์ภายใต้หัวข้อ "ข้อมูลเกี่ยวกับเอกสารประจำตัว" จะถูกกรอกตามเอกสารที่เกี่ยวข้อง ในกรณีนี้ "รหัสประเภทเอกสาร" จะถูกเลือกจากไดเรกทอรีรหัสเอกสารซึ่งเป็นภาคผนวกหมายเลข 2 ของขั้นตอนการกรอก 3-NDFL หนังสือเดินทางของพลเมืองสหพันธรัฐรัสเซียมีรหัสอยู่ในนั้น - 21

ย่อหน้า "สถานะผู้เสียภาษี" ระบุสถานะของบุคคล - ผู้เสียภาษี ในเวลาเดียวกัน หมายเลข 1 ถูกป้อนโดยผู้เสียภาษีของสหพันธรัฐรัสเซีย (เช่น บุคคลที่อาศัยอยู่ในอาณาเขตของสหพันธรัฐรัสเซียเป็นเวลาอย่างน้อย 183 วันตามปฏิทินภายใน 12 เดือนติดต่อกัน) บุคคลที่ไม่ใช่ผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซียให้ป้อนหมายเลข 2 ในช่อง "สถานะผู้เสียภาษี"

ในช่องภายใต้หัวข้อ "ที่อยู่อาศัยของผู้เสียภาษี" ที่อยู่เต็มของถิ่นที่อยู่ถาวรของผู้เสียภาษีจะถูกระบุบนพื้นฐานของเอกสารพิสูจน์ตัวตนของเขาหรือเอกสารอื่นยืนยันที่อยู่ของสถ านที่พำนัก

องค์ประกอบที่อยู่คือ: "รหัสไปรษณีย์", "รหัสพื้นที่", "อำเภอ", "เมือง", " ท้องที่", "ถนน", "บ้าน", "อาคาร", "อพาร์ทเม้นท์" หากคุณไม่ทราบดัชนีของคุณ คุณสามารถอ่านวิธีค้นหาดัชนีตามที่อยู่ได้ที่นี่

"รหัสภูมิภาค" เป็นรหัสของสหพันธรัฐรัสเซียซึ่งบุคคลมีถิ่นที่อยู่ รหัสภูมิภาคถูกเลือกจากไดเรกทอรี "รหัสภูมิภาค" (ภาคผนวกที่ 3 ถึงขั้นตอน) (ตรงกับตัวเลขสองหลักแรกของ TIN ของ Livanova N.M. )

นอกจากข้อมูลเกี่ยวกับผู้เสียภาษีแล้ว หน้าชื่อเรื่องยังระบุจำนวนหน้าที่กรอกสมบูรณ์ของใบประกาศและจำนวนเอกสารประกอบ (สำเนา) ที่แนบมาด้วย ในกรณีนี้ผู้เสียภาษีหรือตัวแทนมีสิทธิที่จะจัดทำทะเบียนของเอกสารดังกล่าวและแนบไปกับการประกาศ ในตัวอย่างของเรา เอกสารประกอบการแนบ 4 แผ่น (ใบรับรอง 2-NDFL, สำเนาใบรับรองอพาร์ทเมนท์, สำเนาใบเสร็จรับเงิน, สำเนาการยอมรับและโอนอพาร์ตเมนต์)

ที่ด้านล่างของหน้าประกาศแต่ละหน้าที่กรอกเสร็จแล้ว ผู้เสียภาษีหรือตัวแทนของเขาจะลงลายมือชื่อและวันที่ลงนาม

หากการประกาศลงนามโดยตัวแทนทางกฎหมายหรือผู้มีอำนาจของผู้เสียภาษีควรแนบสำเนาเอกสารยืนยันอำนาจของบุคคลนี้มาด้วย

แผ่นงาน A ถูกกรอกตามใบรับรองในรูปแบบ 2-NDFL สำหรับปี 2015 ที่ได้รับโดย Livanova N.M. จากที่ทำงาน - จาก Park ใน Izmailovo LLC (ดูรูปที่ 2)

เมื่อระบุในแผ่น A ของข้อมูลการประกาศ 3-NDFL เกี่ยวกับรายได้ที่ได้รับจาก Park ใน Izmailovo LLC (เป็นตัวแทนภาษี) จำเป็นต้องสะท้อนรายละเอียดของตัวแทนภาษี (ชื่อ TIN / KPP) และกรอก ในฟิลด์ "รหัส OKTMO" ค่าที่ต้องสอดคล้องกับตัวบ่งชี้ของฟิลด์ "รหัส OKTMO" ข้อ 1.3 ของใบรับรองในรูปแบบ 2-NDFL (ตัวอย่างของใบรับรองนี้แสดงในรูปที่ 1)

ในบรรทัด 020 - รหัสประเภทรายได้คุณต้องระบุรหัสจากไดเรกทอรี - รหัสประเภทรายได้ซึ่งระบุไว้ในภาคผนวกที่ 3 ถึงขั้นตอนการกรอก 3-NDFL เนื่องจากนายจ้างคือ Livanova N.M. ตัวแทนภาษีคือ เขาโอนภาษีเงินได้ตามหลักฐาน 2-NDFL (ตัวอย่างของใบรับรองนี้แสดงในรูปที่ 1) จากนั้นเราตั้งรหัสสำหรับประเภทของรายได้ - 06 - "รายได้ที่ได้รับจากการจ้างงาน (กฎหมายแพ่ง) สัญญาภาษีที่ตัวแทนภาษีเก็บไว้”

จำนวนเงินรายได้ทั้งหมดและจำนวนรายได้ที่ต้องเสียภาษีควรโอนจากย่อหน้า 5.1 และ 5.2 ใบรับรองในรูปแบบ 2-NDFL จำนวนภาษีที่คำนวณและหัก ณ ที่จ่ายจะถูกโอนจากย่อหน้า 5.3 และ 5.4

จำนวนรายได้ทั้งหมดที่ได้รับจาก Park ใน Izmailovo LLC คือ 171,000 rubles จำนวนรายได้ที่ต้องเสียภาษีคือ 171,000 rubles จำนวนภาษีมีจำนวน 22,230 รูเบิล (171,000 รูเบิล x 13%) จำนวนภาษีหัก ณ ที่จ่ายคือ 22,230 รูเบิล

ข้อมูลที่ได้รับใน Sheet A จะไปที่ Section 2

ค่าใช้จ่ายในการซื้ออพาร์ตเมนต์ระบุไว้ในแผ่น D1 (ดูรูปที่ 4)

กรอกแผ่นงาน D1 Livanova N.M. เริ่มต้นจากข้อ 1 ซึ่งมีการระบุข้อมูลเกี่ยวกับวัตถุ - รหัสสำหรับชื่อของวัตถุที่อ้างสิทธิ์การหัก - จะถูกกรอกตามรหัสอ้างอิงสำหรับชื่อของวัตถุซึ่งเป็นภาคผนวกหมายเลข 5 ถึงขั้นตอนการกรอกคำประกาศ (รหัส 1 - อาคารที่อยู่อาศัย, รหัส 2 - อพาร์ตเมนต์, รหัส 3 - ห้อง ฯลฯ );

ประเภทของความเป็นเจ้าของวัตถุ (หมายเลข 1 ติดอยู่หากผู้เสียภาษีได้มาจากการเป็นเจ้าของ แต่เพียงผู้เดียวหมายเลข 2 - ในการเป็นเจ้าของร่วมกันร่วมกัน หมายเลข 3 - ในการเป็นเจ้าของร่วมร่วมกัน 4 - หากทรัพย์สินนั้นได้มาสำหรับเด็กที่ยังไม่บรรลุนิติภาวะ );

เครื่องหมายของผู้เสียภาษีในช่อง 030 ถูกระบุจากรหัสไดเรกทอรีของบุคคลที่ประกาศการหักภาษีทรัพย์สินซึ่งระบุไว้ในภาคผนวกที่ 3 ของขั้นตอนการกรอก 3-NDFL

ตัวอย่างเช่น รหัส 01 จะถูกระบุในกรณีที่ได้รับการหักเงินจากเจ้าของวัตถุ รหัส 02 - โดยคู่สมรสของเจ้าของวัตถุ ฯลฯ ในตัวอย่างของ Livanov N.M. เป็นเจ้าของเองดังนั้นเราจึงใส่รหัส - 01.

หน่วยในฟิลด์ 040 "การหักเงินได้รับการประกาศในลักษณะที่กำหนดโดยวรรค 10 ของมาตรา 220 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย" วางโดยผู้เสียภาษีที่ได้รับเงินบำนาญซึ่งสามารถโอนการหักภาษีทรัพย์สินไปยังงวดภาษีก่อนหน้าได้

ตั้งแต่ Livanova N.M. ไม่ใช่ผู้รับบำนาญและโอนการหักของเขาไปเพิ่มเติม ช่วงต้นจากนั้นในฟิลด์นี้ เธอใส่ - 0

ที่อยู่ของวัตถุในสหพันธรัฐรัสเซีย ตลอดจนข้อมูลเกี่ยวกับค่าใช้จ่ายที่เกิดขึ้น:

วันที่จดทะเบียนกรรมสิทธิ์ห้องชุด ในตัวอย่างของเรา N.M. ได้รับหนังสือรับรองความเป็นเจ้าของอพาร์ตเมนต์ ลิวาโนว่า 10/22/2015;

แบ่งปันในความเป็นเจ้าของ;

ปีที่เริ่มใช้เครดิตภาษี

ปีที่ได้รับการลดหย่อนภาษี;

จำนวนค่าใช้จ่ายที่เกิดขึ้นจริงสำหรับการซื้ออพาร์ตเมนต์ แต่ไม่เกิน 2,000,000 รูเบิล

โปรดทราบว่าบนพื้นฐานของอนุวรรค 2 ของวรรค 1 ของมาตรา 220 แห่งประมวลกฎหมาย จำนวนเงินสูงสุดของการหักภาษีทรัพย์สินสำหรับค่าใช้จ่ายในการซื้ออพาร์ตเมนต์คือ 2,000,000 รูเบิล

นั่นคือเมื่อจ่าย 2,500,000 rubles สำหรับอพาร์ทเมนต์ N.M. Livanova มีสิทธิ์เรียกร้องการหักภาษีทรัพย์สินไม่เกิน 2,000,000 รูเบิล

ในตัวอย่างของเรา ปีที่เริ่มใช้การหักลดหย่อนคือปี 2015 ส่วนแบ่งในสิทธิ์การเป็นเจ้าของคือ 100% กล่าวคือ เป็นเศษส่วนคือ 1/1 อย่างไรก็ตาม อนุวรรค 1.10 ไม่อยู่ภายใต้การเสร็จสิ้นของผู้เสียภาษีที่ยื่นคำร้องต่อหน่วยงานจัดเก็บภาษีเป็นครั้งแรกในการลดหย่อนภาษีทรัพย์สินสำหรับค่าใช้จ่ายในการได้มาซึ่งวัตถุอสังหาริมทรัพย์ (วัตถุ) ซึ่งเอกสารยืนยันสิทธิ์ในการรับทรัพย์สิน การลดหย่อนภาษีเริ่มตั้งแต่วันที่ 1 มกราคม 2015 ในตัวอย่างของเรา เอกสารสำหรับการซื้ออพาร์ตเมนต์จาก N.M. Livanova ลงวันที่พฤศจิกายน 2558 ดังนั้นเธอจึงไม่กรอกย่อหน้า 1.10 หากมีการออกเอกสารสำหรับอพาร์ทเมนท์เช่นในปี 2013 จากนั้นในฟิลด์นี้เธอจะต้องระบุเศษส่วน 1/1

(เศษส่วนที่ถูกต้องถูกระบุดังนี้: ตัวเศษจะถูกระบุโดยเริ่มจากเซลล์แรก และในเซลล์ว่างจะมีเส้นประ ในทำนองเดียวกันกับตัวส่วน) จำนวนเงินค่าใช้จ่ายที่เกิดขึ้นจริงสำหรับการซื้ออพาร์ตเมนต์คือ 2,500,000 รูเบิล แต่สำหรับวัตถุประสงค์ในการหักภาษีทรัพย์สิน จะถือว่า 2,000,000 รูเบิล

จากนั้นในส่วนที่ 2 ของแผ่นงาน D1 Livanova N.M. จะต้องคำนวณจำนวนเงินหักภาษีทรัพย์สิน

ในหน้า p.p. 2.7 แผ่น D1 Livanova N.M. ระบุจำนวนรายได้ทั้งหมดที่ได้รับซึ่งโอนจากตัวบ่งชี้ 080 ของแผ่น A - 171,000 รูเบิล

pp ค่า 2.7 น้อยกว่าจำนวนเอกสารค่าใช้จ่ายสำหรับการซื้ออพาร์ทเมนต์ซึ่ง N.M. Livanova สามารถเรียกร้องค่าลดหย่อนทรัพย์สินตามประกาศสำหรับปี 2558 (171,000 rubles.< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

ค่าใช้จ่ายที่เหลือสำหรับการซื้ออพาร์ตเมนต์จำนวน 1,829,000 รูเบิลจะถูกโอนไปยังงวดภาษีถัดไป (2,000,000 รูเบิล - 171,000 รูเบิล) ค่านี้สะท้อนให้เห็นในหน้า 2.10 แผ่น D1

ตอนนี้เรามาดูการกรอกข้อมูลในส่วนที่ 2 ซึ่งเราคำนวณฐานภาษีและจำนวนภาษีที่ต้องชำระ (เงินเพิ่ม) ให้กับงบประมาณ (ขอคืนได้จากงบประมาณ) ของเงินได้ที่ต้องเสียภาษีในอัตรา 13% (ดูรูปที่ 5) ที่นี่ น.ม. Livanova ชี้ให้เห็นว่า:

ในบรรทัด 010 - จำนวนรายได้รวม 171,000 รูเบิล;

บรรทัดที่ 030 - จำนวนรายได้รวมที่ต้องเสียภาษี 171,000 รูเบิล

มูลค่าของตัวบ่งชี้ในข้อ 4 "จำนวนค่าใช้จ่ายและการหักภาษีที่ลดฐานภาษี" (บรรทัด 040) จะถูกโอนจากข้อ 2.8 ของแผ่น D1 - 171,000 รูเบิล

ในกรณีนี้ ตัวบ่งชี้บรรทัด 030 ของมาตรา 2 เท่ากับตัวบ่งชี้ของบรรทัด 040

ดังนั้นในบรรทัด 060 "ฐานภาษี" ความแตกต่างที่เกิดขึ้นในจำนวน 0 รูเบิลจะถูกบันทึก

บรรทัด 070 คำนวณโดยการคูณบรรทัด 060 (0 รูเบิล) ด้วย 13% เราจะได้ 0 รูเบิล

ค่าจากตัวบ่งชี้ 100 ของชีต A (22,230 รูเบิล) ถูกโอนไปที่บรรทัด 080

ในการคำนวณมูลค่าในบรรทัดที่ 140 (จำนวนภาษีที่จะได้รับคืนจากงบประมาณ) จำเป็นต้องลบมูลค่าของบรรทัด 070 (0 รูเบิล) ออกจากบรรทัด 080 (22,230 รูเบิล) เราได้รับจำนวนภาษีที่จะคืนจากงบประมาณจำนวน 22,230 รูเบิล

การดำเนินการตามใบกำกับภาษีเสร็จสมบูรณ์โดยกรอกในส่วนที่ 1 "ข้อมูลเกี่ยวกับจำนวนเงินภาษีที่ต้องชำระ (เงินเพิ่ม) ให้กับงบประมาณ / คืนจากงบประมาณ"

น.ม. Livanova สะท้อนให้เห็นในส่วนที่ 1 จำนวนภาษีที่สามารถขอคืนได้จากงบประมาณตามรหัสการจัดประเภทงบประมาณและรหัส OKTMO (ดูรูปที่ 6)

ในวรรค "รหัส OKTMO" มีการระบุรหัสของการสร้างอาณาเขตการบริหารในอาณาเขตที่มีการชำระเงิน (ชำระเพิ่มเติม) ของภาษี ความหมายของรหัส OKTMO มีอยู่ใน "ตัวจำแนกดินแดนทั้งหมดของรัสเซีย (OKTMO)" ข้อมูลเกี่ยวกับรหัส OKTMO สามารถรับได้จากหน่วยงานด้านภาษี ณ สถานที่ที่จดทะเบียนภาษี ในตัวอย่างของเรา N.M. Livanova ยื่นคำร้อง ณ ที่อยู่อาศัยของเธอ และเธออาศัยอยู่ในเขต Sokolniki ของมอสโก ซึ่งมีรหัส OKTMO คือ 45315000

บรรทัด 020 ของส่วนนี้ระบุ BCC ของภาษีเงินได้บุคคลธรรมดา 182 1 01 02030 01 1000 110 (วิธีค้นหาภาษี CBC สำหรับภาษีเงินได้บุคคลธรรมดา 3 ฉบับ) บรรทัด 060 - จำนวนภาษีที่สามารถขอคืนได้จากงบประมาณ 22,230 รูเบิล

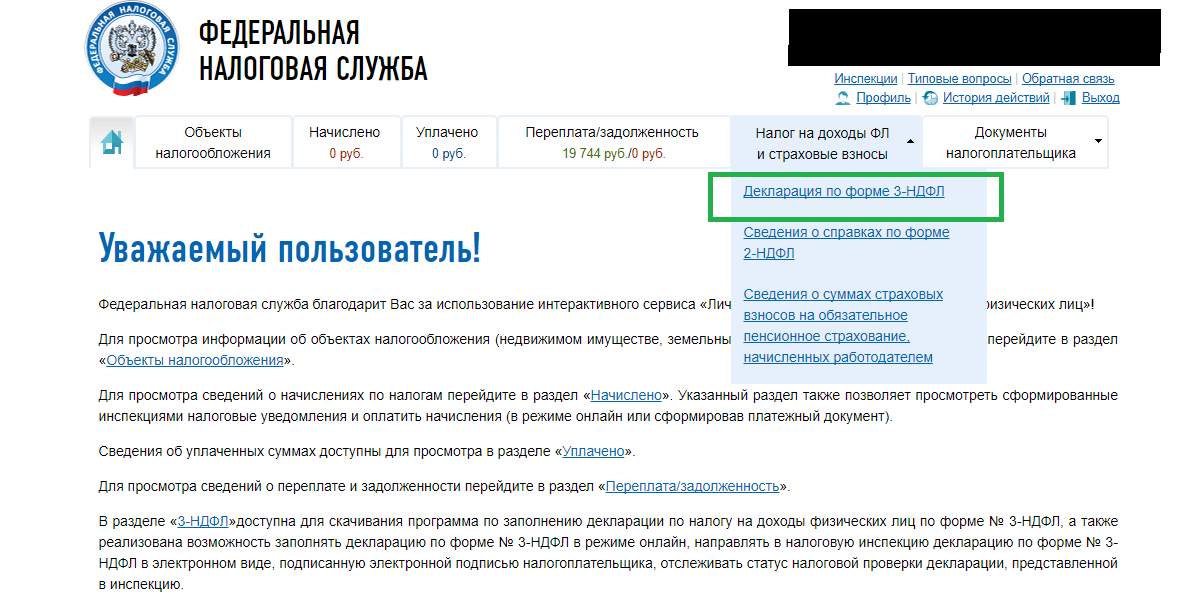

ประกาศโปรแกรม คำแนะนำในการกรอกสำหรับบุคคล

เกือบทุกคนมีช่วงเวลาที่ต้องการยื่นคำประกาศ 3-NDFL ต่อสำนักงานสรรพากร

ไม่ว่าคุณจะขายรถยนต์ อพาร์ตเมนต์หรือทรัพย์สินอื่นๆ หรือได้รับรายได้เพิ่มเติมที่ไม่เกี่ยวข้องกับที่ทำงานหลักของคุณ คุณจะต้องยื่นคำประกาศ 3-NDFL

นอกจากนี้ เมื่อซื้ออพาร์ตเมนต์ แต่ละคนมีโอกาสที่ถูกต้องตามกฎหมายในการได้รับการหักภาษี ประหยัดจากการชำระภาษีเงินได้บุคคลธรรมดา แต่สำหรับสิ่งนี้ คุณต้องยื่นคำประกาศ 3-NDFL อีกครั้ง และแล้วเราก็มีความสนใจในการกรอกและยื่นคำประกาศนี้ให้ถูกต้อง

คุณได้ตัดสินใจว่าคุณต้องยื่นคำประกาศ 3-NDFL และที่นี่มีสองวิธี วิธีแรกคือไปที่องค์กรที่กรอกคำประกาศเหล่านี้ ชำระเงินสำหรับงานของพวกเขา และรับคำประกาศ 3-NDFL สำเร็จรูป

และมีวิธีที่สอง: ทำทุกอย่างด้วยตัวเอง คุณจะพบความช่วยเหลือในการกรอกแบบแสดงรายการภาษีในบทความของเรา

ผู้อ่านที่รัก!หากคุณไม่พบในเว็บไซต์ของเรา ข้อมูลที่จำเป็นสำหรับคำถามเฉพาะ ให้ถามทางออนไลน์ทางโทรศัพท์:

รับความช่วยเหลือทางกฎหมายฟรีบนเว็บไซต์ของเรา. คำถามของคุณจะไม่ทำให้คุณรอนาน!

ที่นี่คุณอาจคิดว่าการกรอกแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา 3 บุคคลนั้นยาก ไม่ชัดเจนว่าคุณไม่เคยทำเช่นนี้และคุณจะทำผิดพลาดจำนวนมากอย่างแน่นอน ฉันต้องการสร้างความมั่นใจให้คุณในเรื่องนี้ ใช่ การกรอกประกาศ 3-NDFL เป็นงานที่ต้องใช้ความอุตสาหะและต้องใช้ความพยายามของคุณบ้าง แต่มีความพิเศษ ซอฟต์แวร์ซึ่งจะช่วยอำนวยความสะดวกอย่างมากในการเสร็จสิ้นการประกาศนี้

ในบทความนี้เราจะพูดถึงการกรอกแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา 3 ใน โปรแกรมฟรี" Declaration 2016" เผยแพร่บนเว็บไซต์ www.nalog.ru ของ Federal Tax Service ของสหพันธรัฐรัสเซียเอง

(หากคุณต้องการกรอกคำประกาศ 3-NDFL สำหรับปีก่อนหน้า คุณจะพบโปรแกรม "Declaration 2015", 2014 และอื่นๆ เพื่อกรอกคำประกาศสำหรับปีที่เกี่ยวข้องในเว็บไซต์นี้ ฉันแนะนำให้คุณใช้โปรแกรมอย่างแน่นอน ซึ่งมีชื่อระบุปีที่คุณต้องการยื่นคำประกาศ โปรแกรมแม้ว่าจะคล้ายกันในส่วนต่อประสาน แต่ก็ยังแตกต่างกันเพราะทุกปีจะมีการเปลี่ยนแปลงในรูปแบบของการประกาศ 3-NDFL)

ตัวอย่างการสมัคร 2017 สำหรับการคืนจำนวนเงินภาษีที่จ่าย

ตัวอย่างการสมัครลงทะเบียนเงินสดออนไลน์

รูปแบบใหม่ของการประกาศในรูปแบบของ 3NDFL สำหรับ 2017 -

โปรแกรมปรับปรุง "ประกาศ" สำหรับปี 2560 กรอกรายละเอียด -

โปรแกรม Declaration 2016 ปรากฏบนเว็บไซต์เกือบจะในทันทีหลังสิ้นปี แต่ฉันไม่แนะนำให้คุณดาวน์โหลดเวอร์ชันแรกเพราะมักจะมีข้อผิดพลาดอยู่บ้าง ตัวโปรแกรมเองมีการพิมพ์ผิด จากนั้นโปรแกรมเมอร์ก็ปล่อยการอัปเดตโดยคำนึงถึงความคิดเห็นทั้งหมด ดังนั้น ฉันแนะนำให้คุณดาวน์โหลดและติดตั้งโปรแกรมนี้โดยมีการเปลี่ยนแปลงทั้งหมดภายในสิ้นเดือนกุมภาพันธ์ โดยเฉพาะอย่างยิ่งเนื่องจากยังมีเวลากรอกและส่งประกาศ 3-NDFL

ดังนั้น คุณได้ดาวน์โหลดและติดตั้งโปรแกรม Declaration-2016 ซึ่งได้รับ "ใบรับรองรายได้ของบุคคล" จากนายจ้าง (แบบฟอร์ม 2-NDFL) และพร้อมที่จะเริ่มกรอกคำประกาศ 3-NDFL ในโปรแกรม

เราเปิดตัวโปรแกรม "Declaration 2016" และดำเนินการกรอกหน้าต่างแรก

การตั้งค่าเงื่อนไข

เราเริ่มป้อนข้อมูลลงในโปรแกรมเพื่อกรอกคำประกาศ 3-NDFL

- เลือกประเภทของการประกาศ - 3-NDFL

- เราระบุจำนวนการตรวจสอบของ Federal Tax Service ซึ่งคุณจะส่งคำประกาศ 3-NDFL ของคุณ

หากคุณทราบหมายเลข IFTS ให้เลือกในไดเร็กทอรีการตรวจสอบ มิฉะนั้น เมื่อระบุที่อยู่ของคุณในหน้าต่างเบราว์เซอร์ที่เปิดขึ้น คุณจะเห็นหมายเลข IFTS ของคุณ

เมื่อส่งการประกาศ 3-NDFL สำหรับปีที่ผ่านมาเป็นครั้งแรก ให้ระบุในหมายเลขการปรับปรุง - 0 เมื่อส่งการประกาศ 3-NDFL อีกครั้งหากมีข้อผิดพลาดในการประกาศครั้งก่อน ให้ระบุหมายเลขการปรับปรุงถัดไปในบัญชี ( 1, 2, 3 - ขึ้นอยู่กับว่านี่คือการแก้ไขของคุณ)

- ป้ายของผู้เสียภาษี โดยค่าเริ่มต้น "บุคคลอื่น" จะถูกเลือก อยู่ในหมวดหมู่ที่ระบุอื่น ๆ ให้เลือก

- หากคุณได้รับรายได้จากนายจ้างเป็นรูเบิล และในขณะเดียวกันเขาก็โอนภาษีเงินได้บุคคลธรรมดาของคุณในอัตรา 13% ให้ทำเครื่องหมายในช่องที่ระบุ ท่านมีรายได้เป็นเงินตราต่างประเทศจากกิจกรรมการลงทุนหรือจาก กิจกรรมผู้ประกอบการให้ทำเครื่องหมายในช่องที่เหมาะสม

- คุณเองยืนยันความถูกต้องของข้อมูลที่คุณให้ไว้ จากนั้นทำเครื่องหมายที่ช่อง "ส่วนตัว" หากผ่านตัวแทนให้ป้อนข้อมูลตัวแทนของคุณ

เราได้กรอกข้อมูลในหน้าต่าง "การตั้งค่าเงื่อนไข" ของโปรแกรม "การประกาศ 2016" ไปที่หน้าต่างถัดไป "ข้อมูลเกี่ยวกับการประกาศ"

ข้อมูลเกี่ยวกับคำประกาศ

เราเลือกหน้าต่างถัดไปของโปรแกรม Declaration 2016 "ข้อมูลเกี่ยวกับการประกาศ" และดำเนินการป้อนข้อมูลส่วนบุคคลของคุณ

ในหน้าต่างนี้ เราป้อนข้อมูลเกี่ยวกับตัวเราตามลำดับต่อไปนี้:

1 นามสกุล ชื่อ นามสกุล

3 วันเดือนปีเกิดของคุณ

4 สถานที่เกิด

5 รัสเซียถูกระบุโดยค่าเริ่มต้นในคอลัมน์ "ข้อมูลการเป็นพลเมือง" มิฉะนั้น เลือกจากรายการดรอปดาวน์

ในวรรค 6 - 9 ให้ระบุข้อมูลของเอกสารแสดงตนของคุณ (โดยปกติ ข้อมูลจากหนังสือเดินทางจะระบุไว้ที่นี่):

- ประเภทของเอกสาร - หนังสือเดินทางของพลเมืองสหพันธรัฐรัสเซีย

ตัวอย่างใบสมัครองค์กรเพื่อโอนค่าจ้างเข้าบัตรพนักงาน -

แท็บนี้ระบุที่อยู่ที่คุณพำนักในสหพันธรัฐรัสเซีย

หากคุณไม่ทราบรหัส OKTMO คุณสามารถค้นหาได้โดยไปที่ลิงก์

ในหน้าต่างที่เปิดขึ้น โดยการเลือกหัวข้อของสหพันธรัฐรัสเซีย (สาธารณรัฐ ดินแดน ภูมิภาค) และป้อนชื่อเขตเทศบาลของคุณ (เมือง อำเภอ) คุณจะพบรหัส OKTMO

เราได้ป้อนข้อมูลเกี่ยวกับตนเองลงในโปรแกรม "การประกาศปี 2016" เสร็จแล้ว และกำลังจะไปยังหน้าต่างถัดไป "รายได้ที่ได้รับในสหพันธรัฐรัสเซีย"

รายได้ที่ได้รับในสหพันธรัฐรัสเซีย

เรากำลังดำเนินการกรอกข้อมูลในหน้าต่าง "รายได้ที่ได้รับในสหพันธรัฐรัสเซีย" เพื่อป้อนข้อมูลเกี่ยวกับรายได้ทั้งหมดที่เราได้รับในปีที่ผ่านมาลงในการประกาศ 3-NDFL ในอนาคต

หน้าต่างนี้มีสี่แท็บที่แยกรายได้ทั้งหมดของคุณตาม อัตราดอกเบี้ยภาษีเงินได้บุคคลธรรมดาที่ต้องเสียภาษี:

- ในแท็บแรก ป้อนข้อมูลเกี่ยวกับรายได้ของคุณที่ต้องเสียภาษีในอัตรา 13% (ไม่รวมเงินปันผล) ซึ่งรวมถึงรายได้ทั้งหมดที่ได้รับจากนายจ้างของคุณ รายได้จากการขายอพาร์ทเมนต์ รถยนต์ บ้านพักฤดูร้อน โรงรถ ฯลฯ และรายได้อื่นของคุณที่ไม่เกี่ยวข้องกับอีกสามแท็บ

- เงินปันผล หากได้รับก่อนวันที่ 01/01/2015 พวกเขาจะถูกหักภาษีในอัตรา 9% และรวมอยู่ในแท็บที่สอง

- หากคุณได้รับรางวัลหรือรางวัลจากการเข้าร่วมเกม การแข่งขัน หรือโปรโมชัน รายได้เหล่านี้จะถูกหักภาษีในอัตรา 35% และป้อนในแท็บที่สาม

- เงินปันผลที่ได้รับหลังวันที่ 01/01/2558 จะถูกเก็บภาษีในอัตรา 13% และป้อนข้อมูลในแท็บที่สี่

1. มาเริ่มกรอกแท็บในโปรแกรม Declaration 2016 เกี่ยวกับรายได้ของคุณที่ได้รับจากนายจ้างและเสียภาษีในอัตรา 13% ในการทำเช่นนี้ คุณจะต้องมี "ใบรับรองรายได้ของบุคคล" 2-NDFL

2. ในหน้าต่าง "แหล่งที่มาของการชำระเงิน" ให้ป้อนข้อมูลเกี่ยวกับนายจ้างจากใบรับรอง 2-NDFL

3. หากคุณมีการหักภาษีมาตรฐานและนำไปใช้กับคุณที่นายจ้างรายนี้ ให้ทำเครื่องหมายที่ช่อง "คำนวณการหักมาตรฐานจากแหล่งที่มานี้" ข้อมูลนี้สามารถดูได้ในใบรับรอง 2-NDFL ในส่วนที่ 4 “มาตรฐาน โซเชียล ฯลฯ การหักเงิน"

4. เราถ่ายโอนข้อมูลของเราไปยังโปรแกรม “ Declaration 2016” ในหน้าต่าง “Income Information”

ในย่อหน้าที่ 5 และ 6 ให้เลือกรหัสรายได้

รหัสรายได้ที่ใช้บ่อยที่สุดคือ:

2000 เป็นของคุณ ค่าจ้าง, รวม พรีเมี่ยม;

2555 - ค่าลาพักร้อน

2300 - ผลประโยชน์ทุพพลภาพชั่วคราว (ลาป่วย)

ในเวลาเดียวกัน เราระบุเดือนที่มีรายได้ด้วยตัวเลข (1 มกราคม - 1 กุมภาพันธ์ - 2 กุมภาพันธ์ ... , ธันวาคม - 12 ธันวาคม)

8. เรากรอกข้อมูลในส่วนนี้ของการประกาศ 3-NDFL ในอนาคตของเราให้เสร็จสิ้นโดยป้อนข้อมูลเกี่ยวกับฐานภาษี คำนวณและหักภาษีเงินได้บุคคลธรรมดา อีกครั้ง ข้อมูลทั้งหมดนี้จะถูกโอนจากใบรับรอง 2-NDFL (ส่วนที่ 5) ไปยังโปรแกรม Declaration 2016

พิจารณาสถานการณ์: คุณขายอพาร์ทเมนต์เมื่อปีที่แล้ว และคุณต้องสะท้อนการดำเนินการนี้ในประกาศ 3-NDFL

เราเพิ่มแหล่งการชำระเงินอีกหนึ่งแหล่งและเรียกว่า "การขายอพาร์ตเมนต์" ขอแนะนำให้ระบุผู้ซื้อที่นี่ ดังนั้นในที่สุด แหล่งที่มาของการชำระเงินของเราจึงถูกระบุว่าเป็น "การขายอพาร์ตเมนต์ให้กับ Ivanov I.I.

เราไม่ได้ระบุข้อมูลใดๆ เพิ่มเติม (TIN, KPP, OKTMO) ที่นี่

เราเลือกรหัส 1510 - รายได้จากการขายอาคารที่พักอาศัย อพาร์ทเมนท์ ห้องพัก กระท่อม ฯลฯ (ไม่รวมหุ้น)

จำนวนเงินที่ระบุไว้ในสัญญาขายห้องชุด

หากคุณเป็นเจ้าของอพาร์ทเมนท์มาน้อยกว่าสามปี ตั้งแต่วันที่ 01/01/2016 เป็นเวลาห้าปี คุณสามารถเรียกร้องการหักเงินดังต่อไปนี้เท่านั้น:

- รหัส 901 - หัก 1,000,000 รูเบิล

- รหัส 903 - การใช้การหักนี้ช่วยลดต้นทุนการขายอพาร์ทเมนต์ตามจำนวนเงินที่คุณเคยใช้จ่ายในการซื้อ (อย่าลืมเอกสารหลักฐานของข้อเท็จจริงนี้)

ตัวอย่างเช่น คุณซื้ออพาร์ทเมนต์ในราคา 1,200,000 รูเบิล (และคุณมี ข้อตกลงนี้ซื้อและขาย) และขาย 1,500,000 รูเบิล และได้ครอบครองมันมาเป็นเวลาน้อยกว่าสามปี การหักเงินสำหรับคุณอาจเป็น 1,000,000 (ภายใต้รหัส 901) หรือ 1,200,000 (ภายใต้รหัส 903 - โดยคำนึงถึงจำนวนค่าใช้จ่ายสำหรับการซื้ออพาร์ตเมนต์นี้)

หากคุณเลือกรหัส 903 ในย่อหน้าที่ 9 ในวรรค 10 ให้ระบุราคาของอพาร์ทเมนท์เมื่อซื้อ และเมื่อส่งคำประกาศ 3-NDFL ให้แนบสัญญาที่คุณซื้ออพาร์ตเมนต์ของคุณ

ในวรรค 11 ให้ระบุเดือนที่ขายทรัพย์สินของคุณ

ดังนั้น เราได้กรอกแท็บรายได้ของการประกาศ 3-NDFL ของคุณเรียบร้อยแล้ว

หากคุณกำลังอ้างสิทธิ์ในทรัพย์สินและ/หรือ การหักเงินทางสังคมแล้วส่วนถัดไปควรกรอกด้วยความระมัดระวังเป็นพิเศษ

การหักเงิน

สำหรับหลายๆ คน ส่วนนี้เป็นเหตุผลว่าทำไมพวกเขาจึงตัดสินใจกรอกและส่งการประกาศ 3-NDFL

ในแท็บนี้ คุณป้อนข้อมูลสำหรับการรับการหักมาตรฐาน การหักเงินสำหรับการซื้ออพาร์ทเมนต์ (การหักค่าทรัพย์สิน) สำหรับการให้ความรู้แก่เด็กและการจ่ายค่ารักษาพยาบาล (การหักเงินทางสังคม)

มาเริ่มกรอกส่วนนี้ของโปรแกรม "Declaration 2016" จากแท็บ "Standard Deductions" กันเถอะ

1 หากคุณมีสิทธิ์ได้รับการลดหย่อนภาษีมาตรฐาน ให้เลือกช่องที่เหมาะสม

2 หากคุณอยู่ในหมวดหมู่ของพลเมืองที่ขอหักเงินตามรหัส 104 (มาตรา 218 วรรค 1 วรรค 2 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หรือภายใต้รหัส 105 (มาตรา 218 วรรค 1 วรรค 1 ของ รหัสภาษีของสหพันธรัฐรัสเซีย) ทำเครื่องหมายในช่องที่เหมาะสม หากคุณไม่สมัครให้ทำเครื่องหมายด้วย

3 หักต่อเด็กหนึ่งคน ในส่วนนี้ ให้ระบุว่าคุณมีบุตรกี่คน ถ้าคุณมี ครอบครัวใหญ่ระบุจำนวนบุตรที่คุณมี โดยเริ่มจากคนที่สาม หากมีเด็กที่มีความพิการให้ระบุสิ่งนี้ด้วย หากในระหว่างปีคุณมีครอบครัวเพิ่มเติม ให้ยกเลิกการเลือกประเภทเด็กที่เกี่ยวข้องและระบุจำนวนเด็กในคอลัมน์

ตัวอย่างเช่น เมื่อต้นปี คุณมีลูกหนึ่งคน และในเดือนพฤษภาคม มีลูกอีกคน จากนั้นเรายกเลิกการเลือกช่องเกี่ยวกับจำนวนเด็กที่ไม่เปลี่ยนแปลง และวางด้วยตนเองตั้งแต่มกราคมถึงเมษายน - เด็ก 1 คนตั้งแต่เดือนพฤษภาคม - เด็ก 2 คน

คอลัมน์แรกของแต่ละเดือนจะใช้เมื่อมีบุตรน้อยกว่าสามคน คอลัมน์กลางจะใช้เมื่อมีสามหรือมากกว่า คอลัมน์ที่สาม - หากมีเด็กพิการ

จบด้วย มาตรฐานการหักเงินและเลื่อนไปสู่การหักเงินทางสังคม

- เราจดบันทึกเกี่ยวกับข้อกำหนดของการหักเงินประเภทนี้ หากเรายื่นขอ

- ในย่อหน้าที่ 2 - 5 เราระบุจำนวนเงินที่ใช้ไปกับการรักษา การศึกษาตนเองและลูก การประกันโดยสมัครใจ ฯลฯ

อย่าลืมบันทึกค่าใช้จ่ายของคุณ

ในการกรอกย่อหน้านี้ของการประกาศ 3-NDFL ในอนาคตของคุณ คุณจะต้องใช้ข้อมูลจากการประกาศครั้งก่อน (หากทั้งหมดนี้ไม่ใช่ครั้งแรกสำหรับคุณ) ใบรับรองจากธนาคารเกี่ยวกับดอกเบี้ยที่จ่ายจากการจำนอง (ข้อมูลนี้คือ จำเป็นหากคุณสมัครหักดอกเบี้ย)

1 เราเริ่มต้นตามปกติ เราขอแจ้งให้ทราบว่าเราขอหักลดหย่อนนี้

2 เราระบุวิธีการได้มา - สัญญาขายหรือการลงทุน

3 ชื่อของวัตถุ - อพาร์ตเมนต์ (บ้าน, ห้อง, ฯลฯ )

4 ประเภททรัพย์สิน - ทรัพย์สินส่วนบุคคล (ส่วนบุคคล) ของคุณ (หรือทรัพย์สินส่วนกลางที่มีและไม่มีการแบ่งหุ้น ฯลฯ )

5 ป้ายของผู้เสียภาษี - เจ้าของวัตถุ (หรืออื่น ๆ )

6 ที่อยู่ของที่พักระบุไว้ที่นี่

7 ในบรรทัดนี้ ให้เขียนว่าชื่อห้องของคุณได้รับการจดทะเบียนเมื่อใด จะได้ไม่ผิดพลาด ดูวันที่นี้ในหนังสือรับรองการจดทะเบียนกรรมสิทธิ์

8 รายการนี้จะเต็มหากคุณซื้ออพาร์ตเมนต์ก่อนวันที่ 01/01/2014 จากนั้นคุณระบุการแบ่งปันที่คุณเป็นเจ้าของ หากหลังวันที่ 1 มกราคม 2557 ฟิลด์นี้ไม่ได้ใช้งาน

9 ระบุมูลค่าของวัตถุ (หรือแบ่งปัน) ใช้ข้อมูลนี้จากสัญญาขายอพาร์ตเมนต์ของคุณ แต่โปรดจำไว้ว่าคุณจะไม่ได้รับการหักเงินมากกว่า 2 ล้านรูเบิลเช่น ทรัพย์สินของคุณอาจมีมูลค่า 10 ล้านเหรียญ แต่การหักเงินเพียง 2 ล้านเหรียญเท่านั้น รูเบิล

10 ในคอลัมน์นี้ คุณต้องระบุจำนวนดอกเบี้ยทั้งหมดที่คุณจ่ายสำหรับเงินกู้จำนอง หากคุณซื้ออพาร์ตเมนต์ด้วยการจำนอง ในการทำเช่นนี้ ให้บวกจำนวนดอกเบี้ยจากการประกาศ 3-NDFL ของคุณสำหรับปีที่แล้ว (หากการประกาศปัจจุบันไม่ใช่รายการแรก) และจากใบแจ้งยอดธนาคารเกี่ยวกับดอกเบี้ยที่จ่าย

กด YES และดำเนินการเติมหน้าต่างสุดท้าย

อีกเล็กน้อยและการประกาศภาษีเงินได้บุคคลธรรมดา 3 ฉบับของเราจะเสร็จสมบูรณ์

11 ในย่อหน้านี้ ให้ระบุการหักเงินที่คุณได้รับสำหรับการประกาศ 3-NDFL ก่อนหน้าทั้งหมด หากนี่คือการประกาศ 3-NDFL แรกของคุณ คุณควรมี “0” ในบรรทัดนี้

12 จำนวนเงินที่โอนจากปีที่แล้วเท่ากับส่วนต่างระหว่างมูลค่ารวมของทรัพย์สินและการหักเงินสำหรับปีก่อนหน้า (ดูการประกาศ 3-NDFL ก่อนหน้า) ในตัวอย่างนี้ค่าใช้จ่ายทั้งหมดของอพาร์ทเมนท์คือ 1,000,000 ในปีก่อนหน้าได้รับการหัก 300,000 ซึ่งหมายความว่าเหลือ 1,000,000 - 300,000 \u003d 700,000 หากนี่เป็นการประกาศ 3-NDFL แรกของคุณแล้วในวรรค 12 จะมี จะเป็นจำนวนเงินเท่ากับมูลค่าทรัพย์สิน

13 หากคุณได้รับการหักเงินจากนายจ้างของคุณ เช่น คุณไม่ได้หักภาษีเงินได้บุคคลธรรมดา จากนั้นป้อนจำนวนเงินนี้ในบรรทัดนี้

14 หากคุณกำลังเรียกร้องการหักดอกเบี้ยจำนอง ให้กรอกรายการนี้ในลักษณะเดียวกับย่อหน้า 11 - 13 น.

ขอแสดงความยินดี คุณได้ป้อนข้อมูลทั้งหมดเพื่อรับการประกาศ 3-NDFL ลงในโปรแกรมแล้ว ความช่วยเหลือของเราในการกรอกใบประกาศภาษีเงินได้บุคคลธรรมดาทั้ง 3 ฉบับสิ้นสุดลงแล้ว มันยังคงพิมพ์และ / หรือบันทึกเป็นเอกสาร

การตรวจสอบ:

วิธีเลือกรายการเมนูหลัก: ประกาศ - ตรวจสอบ

หากการตรวจสอบไม่พบข้อผิดพลาด ให้ดำเนินการพิมพ์และบันทึกไฟล์:

ประกาศ - พิมพ์และประกาศ - ส่งออกเป็น xml

เพียงเท่านี้ การประกาศ 3-NDFL ของคุณก็จะถูกพิมพ์ออกมา บันทึกลงในแฟลชการ์ด คุณสามารถไปที่สำนักงานสรรพากรและส่งคำประกาศของคุณ

ปรึกษากฎหมาย!คุณมีคำถามมากมายหรือไม่? ไม่ทราบว่าจะแก้ไขได้อย่างไร? ไม่พบคำตอบสำหรับคำถามของคุณบนเว็บไซต์ใช่หรือไม่ ขอให้ทนายความที่มีประสบการณ์ คำตอบจะถูกส่งภายใน 10 นาที คำแนะนำทางกฎหมายฟรีอย่างสมบูรณ์ ! ช่วยบริหาร ครอบครัว ที่อยู่อาศัย กฎหมายแพ่งและอาญา! ตอบกลับ |

แบบฟอร์ม 3-NDFL คือการประกาศภาษีที่พลเมืองทุกคนที่ได้รับรายได้อย่างอิสระในปี 2018 (ขายทรัพย์สิน ได้รับของขวัญจำนวนมาก ที่อยู่อาศัยที่เช่า) ต้องยื่นต่อ Federal Tax Service โปรดทราบ: ในปี 2019 คุณต้องใช้ แบบฟอร์มใหม่. วิธีกรอกคำประกาศ 3-NDFL สำหรับปี 2018 และความแตกต่างของรายงานสำหรับบุคคลทั่วไปจากคำประกาศที่ส่งมาโดยผู้ประกอบการ ทนายความ และพรักาน- คำตอบอยู่ในเนื้อหาของเว็บไซต์

พลเมืองทุกคนที่ได้รับรายได้ในรัสเซียจะต้องชำระภาษีรายได้ส่วนบุคคลให้กับรัฐ โดยปกติตัวแทนภาษีจะมีส่วนร่วมในการหักภาษี ณ ที่จ่ายและโอนไปยังงบประมาณ เหล่านี้คือนายจ้างของผู้เสียภาษีหรือองค์กรที่จ่ายเงินรายได้ให้กับพวกเขา ตัวแทนภาษีคนเดียวกันรายงานต่อ Federal Tax Service เกี่ยวกับจำนวนเงินที่ชำระและภาษีหัก ณ ที่จ่ายจากพวกเขา อย่างไรก็ตาม หากพลเมืองได้รับรายได้ด้วยตนเองและไม่มีตัวแทนภาษีสำหรับการดำเนินการใด ๆ และหากเขาเป็นผู้ประกอบการรายบุคคลในระบบการจัดเก็บภาษีทั่วไป เขามีหน้าที่รายงานและชำระภาษีด้วยตนเอง จากบทความ คุณจะได้เรียนรู้วิธีกรอกภาษีเงินได้บุคคลธรรมดา 3 บุคคล เมื่อใดที่ต้องยื่น และคุณสามารถดาวน์โหลดตัวอย่างการกรอกได้

แบบฟอร์ม 3-NDFL . คืออะไร

ประกาศ 3-NDFL อนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 03.10.2018 เลขที่ ММВ-7-11/ การเปลี่ยนแปลงนี้เกี่ยวข้องกับการแก้ไขขนาดใหญ่ในบทที่ 23 ของรหัสภาษีของสหพันธรัฐรัสเซียในแง่ของการหักเงินและการเก็บภาษีของอสังหาริมทรัพย์ของบุคคล สำหรับปี 2018 ผู้เสียภาษีจะต้องรายงานเกี่ยวกับแบบฟอร์มใหม่ ดังนั้นการทำความคุ้นเคยกับคุณสมบัติการกรอกจึงเป็นสิ่งสำคัญ

การประกาศปัจจุบันมีปริมาณลดลงเมื่อเทียบกับแบบฟอร์มที่ใช้ก่อนปี 2019: ตอนนี้เป็นรูปแบบที่ประกอบด้วย 13 หน้าซึ่งมีหน้าชื่อดั้งเดิมและสองส่วนหลัก ในขณะเดียวกัน ส่วนแรกใช้เพียงหน้าเดียว และผู้ตอบแบบสอบถามทั้งหมดต้องกรอก ส่วนที่สองพร้อมกับใบสมัคร (จำนวน 8) มี 9 หน้า แต่จะกรอกเฉพาะเมื่อมี เป็นข้อมูลที่ควรระบุไว้ในนั้น โดยขึ้นอยู่กับสถานะผู้เสียภาษี

การประกาศภาษีเงินได้บุคคลธรรมดาเป็นแบบฟอร์มการรายงานประจำปี อย่างไรก็ตาม ไม่เพียงแต่มีวัตถุประสงค์เพื่อแจ้งรายได้ที่ได้รับจาก Federal Tax Service เพื่อชำระภาษีเท่านั้น แต่ยังรวมถึง ใบเสร็จรับเงินที่เป็นไปได้การหักภาษี

ใครต้องส่งรายงานนี้

การกรอกประกาศ 3-NDFL เป็นข้อบังคับเมื่อได้รับรายได้ซึ่งจำเป็นต้องคำนวณและชำระภาษีเงินได้บุคคลธรรมดาตลอดจนรับเงินคืนส่วนหนึ่งของภาษีที่จ่ายให้กับงบประมาณก่อนหน้านี้ ตามรหัสภาษีของสหพันธรัฐรัสเซีย การประกาศ Z-NDFLสิ้นปีจะต้องผ่าน:

- ผู้ประกอบการรายบุคคล (IP) ในระบบภาษีอากรทั่วไป

- ทนายความและพรักานที่จัดตั้งสำนักงานส่วนตัว

- หัวหน้าครัวเรือนเกษตรกรรม (ชาวนา);

- ผู้เสียภาษีสหพันธรัฐรัสเซียที่ได้รับรายได้ในประเทศอื่นในปีที่รายงาน (บุคคลเหล่านี้อาศัยอยู่ในรัสเซียจริงอย่างน้อย 183 วันต่อปี แต่ได้รับเงินจากแหล่งภายนอกภายนอก)

- พลเมืองที่ได้รับรายได้จากการขายทรัพย์สิน การเช่า หรือจากการปฏิบัติตามข้อตกลง GPC (โดยมีเงื่อนไขว่าลูกค้าไม่ปฏิบัติตามหน้าที่ของตัวแทนภาษี)

พลเมืองที่ชนะลอตเตอรีหรือการชิงโชคด้านกีฬาจะต้องเสียภาษีตามจำนวนเงินที่ชนะ อย่างไรก็ตาม ในส่วนที่เกี่ยวกับพวกเขา ผู้จัดโปรโมชั่นและภาพวาดเหล่านี้ทำหน้าที่เป็นตัวแทนภาษีซึ่งจ่ายเงินรางวัลให้กับพวกเขา อย่างไรก็ตาม หากได้รับของขวัญใน แบบธรรมชาติผู้ชนะต้องเสียภาษีด้วยตนเอง ในกรณีนี้เขาจะต้องกรอกและส่งรายงานด้วย

กำหนดเวลาและวิธีการยื่นรายงาน

กำหนดส่งรายงานทั่วไปคือวันที่ 30 เมษายนของปีถัดจากวันที่รายงาน มีสามวิธีในการส่งรายงานไปยังบริการภาษี ณ สถานที่ลงทะเบียนของผู้เสียภาษี:

- ส่งรายงานโดยตรงต่อการตรวจสอบ FTS ด้วยตนเองหรือผ่านตัวแทน

- โดยตรง แบบฟอร์มกระดาษโดยเมล;

- ส่งรายงานออนไลน์บนเว็บไซต์ของบริการภาษีหรือใช้บริการพิเศษ

กำหนดเส้นตายใช้เฉพาะกับผู้ประกอบการแต่ละราย ทนายความ หัวหน้าฟาร์มชาวนา พรักาน และพลเมืองที่ประกาศรายได้ ในการรับการหักภาษี คุณสามารถยื่นคำร้องเมื่อใดก็ได้ตามสะดวก

คุณสมบัติของการลงทะเบียนของการประกาศ

เมื่อกรอกแบบฟอร์มรายงานจะต้องไม่เกิดข้อผิดพลาดและการแก้ไข นอกจากนี้ สามารถใช้หมึกสีดำหรือสีน้ำเงินเท่านั้นหากกรอกแบบฟอร์มด้วยมือ ในกรณีนี้ คุณต้องให้ความสนใจกับข้อกำหนดที่แตกต่างกันสำหรับการกรอกแบบฟอร์มด้วยตนเองและเครื่อง:

- เมื่อกรอกแบบฟอร์มด้วยมือ ควรเขียนข้อความและช่องตัวเลขทั้งหมด (ชื่อเต็ม TIN จำนวนเงิน ฯลฯ) จากซ้ายไปขวา โดยเริ่มจากเซลล์ซ้ายสุดด้วยตัวอักษรพิมพ์ใหญ่ตามรุ่นที่หาได้ บนเว็บไซต์ของ Federal Tax Service ตัวอักษรควรเท่ากันและใกล้เคียงกับรูปแบบมากที่สุด หากหลังจากกรอกบรรทัดแล้วมีเซลล์ว่าง ให้ใส่ขีดกลางไว้ที่ส่วนท้ายสุดของฟิลด์ หากไม่ได้กรอกข้อมูลในฟิลด์ใดๆ ขีดกลางก็ควรอยู่ในทุกเซลล์ด้วย

- การกรอกประกาศ 3-NDFL บนคอมพิวเตอร์จำเป็นต้องมีการจัดตำแหน่งทั้งหมด ค่าตัวเลขตามขอบด้านขวา ขอแนะนำให้ใช้เฉพาะฟอนต์ Courier New ที่มีชุดขนาดตั้งแต่ 16 ถึง 18

หากหน้าใดหน้าหนึ่งของส่วนหรือแผ่นแบบฟอร์มไม่เพียงพอสำหรับ การสะท้อนทั้งหมดข้อมูลทั้งหมด คุณต้องใช้จำนวนหน้าเพิ่มเติมที่ต้องการจากส่วนเดียวกัน

ทั้งในรายงานที่เขียนด้วยลายมือและในฉบับพิมพ์ จำนวนเงินทั้งหมดจะต้องระบุด้วย kopecks ข้อยกเว้นคือจำนวนภาษีเองซึ่งจะต้องปัดเศษเป็นรูเบิลเต็มตามกฎเลขคณิตปกติ - หากยอดรวมน้อยกว่า 50 kopecks พวกเขาจะทิ้งโดยเริ่มจาก 50 kopecks ขึ้นไปปัดเศษขึ้นจนเต็ม รูเบิล รายได้หรือค่าใช้จ่ายซึ่งตามเอกสารคำนวณเป็นสกุลเงินต่างประเทศจะต้องคำนวณใหม่เป็นรูเบิลในอัตราของธนาคารกลางของสหพันธรัฐรัสเซียในวันที่ได้รับจริงเพื่อรวมไว้ในรายงาน ข้อมูลที่ระบุในการประกาศต้องได้รับการยืนยันโดยเอกสาร ซึ่งสำเนาแนบมากับคำประกาศ หากต้องการแสดงรายการเอกสารที่แนบมากับภาษีเงินได้บุคคลธรรมดา 3 คน คุณสามารถจัดทำทะเบียนในลำดับใดก็ได้

ทุกหน้าของแบบฟอร์มต้องเรียงลำดับโดยกรอกข้อมูลในฟิลด์ "หน้า" เริ่มตั้งแต่ 001 (หน้าชื่อเรื่อง) ต้องระบุจำนวนหน้าในหน้าชื่อเรื่องรวมถึงจำนวนเอกสารเพิ่มเติม

ในการใช้งานอื่น ๆ ให้

- รหัสรายได้: จากแหล่งในสหพันธรัฐรัสเซียและนอกประเทศ

- รหัสชื่อวัตถุ (เช่น อพาร์ตเมนต์หรือ ที่ดิน);

- รหัสประเภทผู้เสียภาษีที่ขอลดหย่อนภาษี

- รหัสประเภทการทำงาน

ตัวอย่างการกรอก 3-NDFL

หน้าชื่อเรื่อง

ในย่อหน้า "TIN" บนชื่อเรื่องและหน้าอื่น ๆ ทั้งหมด คุณต้องระบุหมายเลขประจำตัวที่ถูกต้องของผู้เสียภาษี - ผู้ตอบ หากส่งรายงานเป็นครั้งแรก ควรระบุ 000 ในคอลัมน์ "หมายเลขการแก้ไข" และหากมีการส่งเอกสารที่แก้ไขแล้วอีกครั้ง หมายเลขลำดับของการแก้ไขจะถูกใส่ลงในคอลัมน์นี้ ในคอลัมน์ "ระยะเวลาภาษี (รหัส)" คุณต้องระบุรหัสของรอบระยะเวลาการรายงานสำหรับการรายงานประจำปี - นี่คือรหัส 34 หากไม่มีการส่งการประกาศสำหรับปีคุณต้องระบุค่าต่อไปนี้:

- ไตรมาสแรก - 21;

- ครึ่งปี - 31;

- เก้าเดือน - 33

ฟิลด์ "รอบระยะเวลาภาษีการรายงาน" มีวัตถุประสงค์เพื่อระบุปีที่มีการประกาศรายได้ นอกจากนี้ คุณต้องกรอกคอลัมน์ "ส่งไปยังหน่วยงานจัดเก็บภาษี (รหัส)" อย่างถูกต้อง ซึ่งคุณต้องป้อนหมายเลขสี่หลักของหน่วยงานจัดเก็บภาษีที่ลงทะเบียนผู้เสียภาษีอากร ในรหัสนี้ ตัวเลขสองหลักแรกคือหมายเลขของภูมิภาค และตัวสุดท้ายคือรหัสโดยตรงของการตรวจสอบ FTS

ช่องสำคัญที่คุณต้องใส่ใจเมื่อกรอกหน้าชื่อเรื่องคือรหัสหมวดหมู่ผู้เสียภาษีในการประกาศ 3-NDFL ค่าทั้งหมดที่ใช้จะได้รับในภาคผนวกที่ 1 ถึงขั้นตอนการกรอกรายงาน นี่คือบางส่วนของพวกเขา:

- IP - 720;

- ทนายความ - 730;

- ทนายความ - 740;

- บุคคลที่ไม่มีสถานะ IP - 760;

- ชาวนา - 770.

เกี่ยวกับตัวเองผู้เสียภาษีต้องรายงานนามสกุล, ชื่อ, นามสกุล, วันเดือนปีเกิด (เต็ม), สถานที่เกิด (ตามที่เขียนไว้ในหนังสือเดินทาง) ข้อมูลของหนังสือเดินทางเอง ที่อยู่ของการลงทะเบียนถาวร ณ สถานที่อยู่อาศัยไม่จำเป็นต้องรายงานอีกต่อไป

เอกสารระบุตัวตนมีระบบการเข้ารหัสของตัวเองซึ่งระบุไว้ในภาคผนวกที่ 2 ของขั้นตอนการกรอกแบบฟอร์มการรายงาน:

- หนังสือเดินทางของพลเมืองสหพันธรัฐรัสเซีย - 21;

- สูติบัตร - 03;

- รหัสทหาร - 07;

- ใบรับรองชั่วคราวที่ออกเพื่อแลกกับบัตรประจำตัวทหาร - 08;

- หนังสือเดินทางของคนต่างด้าว - 10;

- หนังสือรับรองการพิจารณาคำขอรับการรับรองบุคคลในฐานะผู้ลี้ภัยในอาณาเขตของสหพันธรัฐรัสเซียตามคุณธรรม - 11;

- ใบอนุญาตผู้พำนักในสหพันธรัฐรัสเซีย - 12;

- ใบรับรองผู้ลี้ภัย - 13;

- บัตรประจำตัวชั่วคราวของพลเมืองสหพันธรัฐรัสเซีย - 14;

- การอนุญาตให้พำนักชั่วคราวในสหพันธรัฐรัสเซีย - 15;

- ใบรับรองการลี้ภัยชั่วคราวในสหพันธรัฐรัสเซีย - 18;

- สูติบัตรที่ออกโดยหน่วยงานที่ได้รับอนุญาต ต่างประเทศ — 23;

- บัตรประจำตัวทหารของสหพันธรัฐรัสเซีย, บัตรประจำตัวทหารของเจ้าหน้าที่สำรอง - 24;

- เอกสารอื่น ๆ - 91.

ฟิลด์ "สถานะผู้เสียภาษี" มีวัตถุประสงค์เพื่อระบุถิ่นที่อยู่ หมายเลข 1 หมายถึงผู้เสียภาษีเป็นผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย และหมายเลข 2 หมายความว่าผู้เสียภาษีไม่ใช่ผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย นอกจากนี้ในหน้าชื่อคุณต้องระบุ จำนวนทั้งหมดแผ่นงานในรายงาน ลงชื่อและลงวันที่

หากส่งรายงานผ่านตัวแทน จะมีการระบุรายละเอียดทั้งหมด นอกจากนี้ บุคคลดังกล่าวจะต้องแนบสำเนาเอกสารยืนยันอำนาจของตนในการประกาศ 3-NDFL

กรอกใบกำกับภาษีเงินได้บุคคลธรรมดา 3 ใบ

จากแผ่นที่เหลือผู้เสียภาษีต้องกรอกข้อมูลที่มีข้อมูล บังคับให้ทุกคนกรอกข้อมูลในส่วนที่ 1 "ข้อมูลเกี่ยวกับจำนวนภาษีที่ต้องชำระ (จ่ายเพิ่มเติม) ให้กับงบประมาณ / คืนจากงบประมาณ" เท่านั้น ต้องให้ข้อมูลที่เกี่ยวข้องกับจำนวนภาษีเงินได้บุคคลธรรมดาหรือการหักเงิน

เมื่อกรอกส่วนนี้ คุณต้องให้ความสนใจกับการระบุ CCC ที่ถูกต้องสำหรับการชำระภาษีและประเภทของภาษี มันไม่เปลี่ยนแปลงในปี 2019 นอกจากนี้ โปรดทราบว่าคุณต้องระบุนามสกุลและชื่อย่อในแต่ละหน้าที่กรอกครบถ้วน รวมทั้งหมายเลขซีเรียลด้วย

ตัวอย่างการกรอกภาษีเงินได้บุคคลธรรมดา 3 ท่าน สามารถให้ข้อมูลได้ ผู้ประกอบการรายบุคคลเกี่ยวกับระบบภาษีอากรทั่วไป IP นี้ในปี 2561 ได้รับรายได้จากกิจกรรมผู้ประกอบการจำนวน 1,800,000 รูเบิล นอกจากนี้เขามีสิทธิ์หักภาษีแบบมืออาชีพจำนวน 1,370,000 รูเบิล สมาชิกประกอบด้วย:

- ค่าวัสดุ - 670,000 รูเบิล;

- การชำระเงินภายใต้ สัญญาจ้างงาน- 530,000 รูเบิล;

- ค่าใช้จ่ายอื่น ๆ - 170,000 รูเบิล

สำหรับปี 2018 IP โอน 35,000 rubles ไปยังงบประมาณ การชำระเงินล่วงหน้าสำหรับภาษีเงินได้บุคคลธรรมดา ผู้ประกอบการเป็นผู้มีส่วนร่วมในหุ้นส่วนการลงทุนบนพื้นฐานของข้อตกลง และเขาได้รับรายได้จากการขายหลักทรัพย์ที่เขาเป็นเจ้าของมาไม่ถึงสามปี

ผู้ประกอบการแต่ละรายต้องกรอกหน้าชื่อเรื่องของคำประกาศและส่วนที่ 1 นอกจากนี้เขากรอกส่วน 2, ภาคผนวก 1, 3 และ 8

มาตรา 2

ภาคผนวก 1 "รายได้จากแหล่งในสหพันธรัฐรัสเซีย"

ภาคผนวก 3 "รายได้ที่ได้รับจากธุรกิจการสนับสนุนและการปฏิบัติส่วนตัว"

ภาคผนวก 8

ผู้เสียภาษีแต่ละคนต้องเลือกสิ่งที่ต้องการกรอกอย่างอิสระและส่งรายงานที่สมบูรณ์ไปยัง Federal Tax Service เช่น เมื่อขายห้องชุด ให้ยื่นหน้าชื่อเรื่อง ส่วนที่ 1 และ 2 ภาคผนวก 1 และ 6 และการคำนวณภาคผนวก 1 ก็เพียงพอแล้ว หากมีรายได้จากการให้เช่าห้องชุด หน้าชื่อเรื่อง แผ่นงาน A และส่วนที่ 1 และ 2 จะเพียงพอ

กรอกออนไลน์

การกรอกภาษีเงินได้บุคคลธรรมดา 3 คนทางออนไลน์ไม่ใช่เรื่องยาก สำหรับสิ่งนี้ คุณต้องมีบัญชีส่วนตัวที่ลงทะเบียนของผู้เสียภาษีแต่ละราย ข้อมูลเข้าสู่ระบบและรหัสผ่านสำหรับบริการนี้สามารถรับได้จาก Federal Tax Service หลังจากระบุข้อมูลส่วนบุคคลทั้งหมดระหว่างการลงทะเบียน

ผู้ให้บริการบัญชีหลายรายเสนอโปรแกรมอำนวยความสะดวกแก่ผู้ใช้ในการกรอกรายงานออนไลน์เพื่อส่งต่อไปทางอินเทอร์เน็ตหรือพิมพ์ลงบนกระดาษ วิธีนี้เหมาะสำหรับผู้เสียภาษีที่อยู่ห่างไกลจากการบัญชีและไม่มีประสบการณ์ในการกรอกรายงาน อย่างไรก็ตาม ไม่จำเป็นต้องมีความรู้พิเศษในการป้อนข้อมูลลงในแบบฟอร์มนี้อย่างถูกต้อง

บทลงโทษสำหรับการไม่ชำระภาษีและข้อผิดพลาดในการประกาศ

สำหรับการไม่ชำระภาษีเงินได้บุคคลธรรมดา จะมีการเรียกเก็บค่าปรับ ซึ่งจะคิดเป็น 5% ของจำนวนภาษีที่ยังไม่ได้ชำระในแต่ละเดือนนับจากวันที่ล่าช้า รวมทั้งยังไม่สมบูรณ์ หากไม่มีรายงานหากไม่มี จำนวนภาษีเงินได้บุคคลธรรมดาที่ต้องชำระ ค่าปรับจะน้อยที่สุด - 1,000 รูเบิล หากมีภาษีที่ต้องชำระ คุณจะต้องเสียค่าปรับสูงถึง 30% ของจำนวนเงินภาษีค้างจ่าย