FSS-prosentti onnettomuuksista. Vakuutusmaksujen laskenta tapaturmien varalta. Pakollisen eläkevakuutuksen vakuutusmaksujen lisäprosentit

Työtehtäviään suorittaessaan työntekijä voi loukkaantua, silvota tai saada ammattitaudin. Seurauksena on tilapäinen tai pysyvä ammatillisen työkyvyn menetys. Tämä voi puolestaan johtaa työntekijän ansioiden menettämiseen, vammautumiseen ja muihin kielteisiin seurauksiin.

Pakollinen sosiaalivakuutus työtapaturmien ja ammattitautien varalta on tarkoitettu turvaamaan niiden työntekijöiden omaisuusetuja, joiden terveys on kärsinyt työtehtävistään.

Tämän vakuutuksen ydin on, että työnantaja on velvollinen maksamaan työntekijöistä vakuutusmaksuja. Työntekijät, jotka saavat ammattitaudin tai ovat loukkaantuneet, ovat oikeutettuja asianmukaiseen vakuutusmaksuun.

Mitä ovat työtapaturma- ja ammattitautivakuutuksen maksut (niin sanotut "vahinkomaksut") ja mikä on niiden maksamismenettely "yksinkertaistettuna", kertoo beratorin "STS in Practice" asiantuntijoiden laatima artikkeli. .

Verotuksen kohde ja veropohja

Pääasiakirja, joka säätelee vakuutusta työtapaturmien varalta, on 24. heinäkuuta 1998 annettu liittovaltion laki nro 125-FZ "Pakollisesta sosiaalivakuutuksesta työtapaturmien ja ammattitautien varalta".

Maksut menevät Venäjän federaation sosiaalivakuutusrahastoon (FSS RF). He maksavat etuuksia työntekijöille, jotka ovat kärsineet työtapaturmasta tai sairastaneet ammattitautia.

Maksuja maksavat organisaatiot ja yrittäjät, jotka palkkaavat työntekijöitä työsopimuksella.

Jos työntekijän kanssa tehdään siviilioikeudellinen sopimus (esimerkiksi työsopimus), työnantaja (organisaatio tai yrittäjä) joutuu suorittamaan vakuutusmaksuja vain silloin, kun siitä on sopimuksessa nimenomaisesti määrätty.

Maksut maksetaan kaikista työsuhteen ja siviilisopimuksen puitteissa työntekijälle siirretyistä maksuista.

On useita maksuja, joista ei vaadita maksuja. Luettelo näistä maksuista on 24. heinäkuuta 1998 annetun liittovaltion lain nro 125-FZ pykälässä 20.2:

- vamman tai muun terveysvahingon aiheuttaman vahingon korvaukseksi maksetut määrät pakollista sosiaalivakuutusta koskevan lain rajoissa työtapaturmien ja ammattitautien varalta;

- summat, jotka maksetaan korvauksena luontoisetuuksista, jotka lain mukaan kuuluvat työntekijöille (esimerkiksi tulliviranomaisten työntekijät, syyttäjät, sotilashenkilöstö jne.);

- eroraha, lukuun ottamatta korvausta irtisanomisen yhteydessä käyttämättömästä lomasta;

- korvaukset, jotka maksetaan siirtyessään töihin toiselle alueelle Venäjän federaation lainsäädännön asettamissa rajoissa;

- Kaukopohjolassa työskentelevien työntekijöiden ja heidän perheenjäsentensä matkakustannusten korvaaminen lomakohteeseen ja takaisin;

- kertaluonteinen taloudellinen apu työntekijälle perheenjäsenen kuoleman yhteydessä;

- kertaluonteinen taloudellinen apu niille työntekijöille, jotka kärsivät terrori-iskuista Venäjän federaation alueella;

- työntekijöille (vanhemmille, adoptiovanhemmille, huoltajille) myönnettävä kertaluonteinen taloudellinen apu, joka maksetaan lapsen syntymän (ottolapsen) yhteydessä ensimmäisen syntymän jälkeisen vuoden aikana, mutta enintään 50 000 ruplaa jokaista lasta kohti;

- vakuutusmaksut, jotka organisaatio maksaa työntekijöilleen vähintään vuodeksi tehtyjen vapaaehtoisten henkilövakuutussopimusten perusteella, joissa vakuutuksenantajat maksavat näiden vakuutettujen sairauskulut;

- organisaation vakuutusmaksujen (maksujen) määrä työntekijöilleen vapaaehtoisten henkilövakuutussopimusten perusteella vakuutetun työntekijän terveydellisen vahingon tai kuolemantapauksessa;

- yritysten maksuosuudet, joiden tarkoituksena on yhteisrahoittaa työntekijöidensä eläkesäästöjä, mutta enintään 12 000 ruplaa vuodessa jokaista työntekijää kohden;

- ammatillisten perus- ja lisäkoulutusohjelmien koulutuskustannukset.

Huomautus

Verotuskohde ja "vahinkomaksun" ja pakollisen sosiaalivakuutuksen maksujen laskentaperuste ovat täysin samat.

Yksinkertaistettua verojärjestelmää käyttävä organisaatio maksoi maaliskuussa työntekijöilleen palkat (yhteensä 120 000 ruplaa) ja ensimmäisen vuosineljänneksen työtulokseen perustuvia bonuksia (90 000 ruplaa).

Lisäksi yhdelle työntekijälle maksettiin taloudellista tukea 50 000 ruplaa. lapsen syntymän yhteydessä (lapsi syntyi tämän vuoden helmikuussa).

"Yksinkertaistetun" yrityksen on maksettava palkkiot maksetuista palkoista ja bonuksista:

120 000 + 90 000 = 210 000 hieroa.

Taloudellisen tuen määrästä ei tarvitse maksaa osuutta. Huhtikuussa yhtiö solmi yksityishenkilön kanssa siviilisopimuksen varastosaneerauspalvelujen tuottamisesta. Sopimukseen sisältyy ehto, jonka mukaan työnantaja sitoutuu maksamaan urakoitsijan puolesta vakuutusmaksut Venäjän federaation sosiaalivakuutusrahastolle.

Samassa kuukaudessa yritys teki yksityishenkilön kanssa siviilisopimuksen oikeudellisten palvelujen tarjoamisesta, joka ei sisällä tällaista ehtoa, eli työnantaja ei sitoudu maksamaan vakuutusmaksuja Venäjän sosiaalivakuutusrahastolle Liitto tämän sopimuksen mukaisesti. Näin ollen huhtikuussa korjaustyötä tekevä urakoitsija katsotaan vakuutetuksi, mutta lakipalveluiden tarjoaja ei. Yhtiö on velvollinen maksamaan vakuutusmaksuja ensimmäisessä tapauksessa ja ei ole velvollinen maksamaan toisessa tapauksessa.

Maksujen laskeminen ja maksaminen

Maksujen verotuskausi on vuosi ja raportointijakso on ensimmäinen vuosineljännes, puoli vuotta ja 9 kuukautta.

Maksuosuudet

Vakuutusmaksuprosentti (vakuutuskorko) riippuu harjoittamasi toiminnan tyypistä, tarkemmin sanottuna sinulle määritetystä ammatillisesta riskiluokasta.

Ammatillisen riskin luokka, johon organisaation pääasiallinen toimintamuoto kuuluu, määritetään Venäjän työministeriön 25. joulukuuta 2012 antamalla määräyksellä nro 625n hyväksytyn taloudellisen toiminnan tyyppien luokituksen mukaisesti.

Kaikentyyppiset toiminnot on jaettu 32 ammatilliseen riskiluokkaan. Esimerkiksi vähittäiskauppa luokitellaan 1. luokkaan, painoteollisuus 2. luokkaan jne.

Seuraavat vakuutushinnat vastaavat ammattiriskiluokkia:

| Ammatillinen riskiluokka | Vakuutusprosentti, % |

| 1 | 0,2 |

| 2 | 0,3 |

| 3 | 0,4 |

| 4 | 0,5 |

| 5 | 0,6 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 1 |

| 10 | 1,1 |

| 11 | 1,2 |

| 12 | 1,3 |

| 13 | 1,4 |

| 14 | 1,5 |

| 15 | 1,7 |

| 16 | 1,9 |

| 17 | 2,1 |

| 18 | 2,3 |

| 19 | 2,5 |

| 20 | 2,8 |

| 21 | 3,1 |

| 22 | 3,4 |

| 23 | 3,7 |

| 24 | 4,1 |

| 25 | 4,5 |

| 26 | 5 |

| 27 | 5,5 |

| 28 | 6,1 |

| 29 | 6,7 |

| 30 | 7,4 |

| 31 | 8,1 |

| 32 | 8,5 |

Ottaen huomioon 14. joulukuuta 2015 annetun liittovaltion lain nro 362-FZ pykälän 1 säännökset vuonna 2016 on tarpeen soveltaa 22. joulukuuta 2005 annetun liittovaltion lain nro 179- 1 §:ssä vahvistettuja vakuutusmaksuja. FZ vuodelle 2006.

Jos suoritat useita erityyppisiä toimintoja, sinulle määrätään luokka sen toiminnan perusteella, josta saat eniten tuloja.

Jatkossa yrityksesi tulee vahvistaa vuosittain päätoimintansa päätyyppi viimeistään 15.4. Tätä varten on toimitettava Kansaneläkekassan aluetoimistolle asiakirjat, jotka on määritelty työtapaturma- ja ammattitautivakuutuksen vakuutetun pääasiallisen toiminnan vahvistamismenettelyssä.

FSS:n alueosasto voi tarjota sinulle alennuksen vakuutuskorosta tai päinvastoin asettaa siihen palkkion. Yritys, joka:

- toimii kolmen vuoden ajan valtion rekisteröintipäivästä;

- maksaa nykyiset vakuutusmaksut ajallaan;

- ei ole vakuutusmaksuvelkaa.

Alennuksen saamiseksi sinun tulee jättää vastaava hakemus rahaston aluetoimistoon viimeistään alennuksen myöntämisvuotta edeltävän vuoden marraskuun 1. päivänä.

Rahaston on viimeistään 1. joulukuuta päätettävä alennuksen myöntämisestä vai ei. Rahasto ilmoittaa päätöksestään 5 päivän kuluessa.

Jos myönteinen päätös tehdään, rahasto lähettää sinulle ilmoituksen työtapaturma- ja ammattitautivakuutuksen uudesta vakuutusmaksun määrästä. Samalla sekä alennus että lisämaksu tulevat voimaan ensi vuoden tammikuun 1. päivästä. Enimmäisalennus (lisämaksu) ei saa ylittää 40 % vakuutushinnasta.

Työtapaturmien ja ammattitautien pakollisen sosiaalivakuutuksen vakuutusmaksujen alennusten ja korvausten laskentamenetelmä hyväksyttiin Venäjän työministeriön 1. elokuuta 2012 annetulla määräyksellä nro 39n.

Yhtiön toiminta kuuluu 2. ammattiriskien luokkaan. Yrityksen vakuutusmaksu on 0,3 %.

Kansaneläkerahaston aluetoimisto myönsi yritykselle alennuksen vakuutusmaksusta - 25 % vakuutuskorosta.

Maaliskuussa yritys maksoi työntekijöilleen 310 000 ruplan palkkaa. Sinun on maksettava maksuja, joiden määrä on:

310 000 ruplaa. × 0,3 % (100 % – 25 %) = 697,5 hieroa.

Maksujen laskentamenettely

Kansaneläkerahastoon siirrettävä määrä lasketaan kaavalla:

Kertymämaksu määräytyy kertomalla työsuhde-etuudet vakuutuskorolla.

Huomautus

Jotkut vakuutuksenottajat maksavat vakuutusmaksuja 60 % vakuutuskorosta.

Näitä ovat erityisesti:

- organisaatiot, jotka maksavat palkkaa rahana tai luontoissuorituksina (mukaan lukien siviilisopimusten mukaiset palkat) ryhmien I, II ja III vammaisille työntekijöille;

- vammaisten julkiset järjestöt (mukaan lukien vammaisten julkisten järjestöjen liitot), joiden jäsenistä vammaisia ja heidän laillisia edustajiaan on vähintään 80 prosenttia;

- järjestöt, joiden osakepääoma koostuu kokonaan julkisten vammaisten järjestöjen osuuksista ja joissa vammaisten keskimääräinen määrä on vähintään 50 % ja vammaisten palkkojen osuus palkkarahastosta on vähintään 25 %;

- laitokset, jotka on luotu saavuttamaan koulutus-, kulttuuri-, lääketieteellinen ja virkistys-, liikunta-, urheilu-, tiede-, tiedotus- ja muita yhteiskunnallisia tavoitteita sekä oikeudellista ja muuta apua vammaisille, vammaisille lapsille ja heidän vanhemmilleen, jotka ovat ainoita omistajia joiden omaisuudesta ovat tietyt julkiset vammaisten järjestöt.

Jos työntekijä joutuu työtapaturmaan tai sairastuu ammattitautiin, työnantaja on velvollinen maksamaan hänelle asianmukaista etuutta (vakuutuskorvausta) Kansaneläkekassasta. Korvauksen suuruuden määrää rahaston alueellinen haara.

Toisin kuin henkilökohtainen tulovero, maksu Kansaneläkerahastoon ei suoriteta työntekijän saamista tuloista, vaan organisaatiosta, jossa hän harjoittaa työtoimintaa. Kun organisaation kirjanpito on suorittanut palkkalaskelmat, on tarpeen laskea prosenttiosuus, joka tulee siirtää Kansaneläkerahastoon. Tämän menettelyn monimutkaisuus on se, että vakuutusmaksujen määrä ei riipu pelkästään työntekijän tuloista, vaan myös vakuutusmaksujen laskennassa käytetyistä prosenttiosuuksista.

Kuten erilaisten verojen maksamisen yhteydessä, vakuutusmaksut on suoritettava määrätyssä ajassa. Jos tämä vaatimus ei täyty, työnantajalle määrätään FSS:n seuraamuksia. Oikea-aikaisten maksujen lisäksi organisaatioiden tulee täyttää säännöllisesti raportointilomakkeita, jotka sisältävät tietoa rahastoon maksetuista varoista.

Kansaneläkerahaston korko on tällä hetkellä 2,9 %. Mutta tämän summan säännöllisen siirron lisäksi jokaisen työntekijän tuloista vähennetään myös eläkekassamaksu 22 %. Näihin maksuihin lisätään säännöllinen maksu pakolliseen sairausvakuutusrahastoon. Siihen siirrettävän summan tulee olla 5,1 % työntekijän kokonaistuloista. Kaikkia maksuja laskettaessa käy ilmi, että organisaatio on velvollinen siirtämään 30% työntekijälle maksetuista tuloista.

Kansaneläkekassan laskemaa prosenttiosuutta ei saa siirtää rahastoon työntekijän itsensä, vaan sen organisaation, jossa hän työskentelee.

Rahaston kertyneellä summalla on tilanteesta riippuen tietty arvo.

Esimerkiksi tilanteessa, jossa työntekijä on sairas, rahaston maksun suuruus perustuu kahteen tekijään: aiemmin rahastoon tehdyt siirrot työntekijän palkasta sekä hänen työskentelynsä pituuteen nykyisessä työpaikassa. Työntekijän palkasta rahastoon siirrettävä summa ei kuitenkaan riipu vakuutustilanteiden tiheydestä. Kassan sairaustapauksissa ja äitiyslomalle jäävän työntekijän myöhemmin maksaman määrän suuruus ei myöskään riipu.

Katso myös video vakuutusmaksujen muutoksista vuoteen 2018 asti:

Määräajat rahastoosuuksien maksamiselle

Työntekijöiden palkkojen perusteella laskettavien vakuutusmaksujen suorittamiseen varataan ajanjakso, joka on enintään maksukuukautta seuraavan kuukauden 15. päivään. Organisaatioiden on siirrettävä maksuja kuukausittain. Näin ollen rahastoon siirrettävä määrä voi vaihdella hieman työntekijän palkan suuruudesta ja mahdollisista sairauksistaan riippuen.

Organisaatioiden kuukausittaisten maksujen määrä lasketaan seuraavasti. Kuluneen kuukauden ajalta suoritettavien maksujen tarkan määrän saamiseksi käytetään kuluvan kuukauden aikana kansaneläkekassasta kertyneiden etuuksien määrää. Tästä summasta vähennetään äitiyteen ja sairauteen liittyvät vakuutusmaksut. Näihin maksuihin sisältyvät sekä peruskorolla että alennettuun korkoon perustuvat jaksotukset. Tuloksena on pakollinen maksu, joka on maksettava yritykselle kuluneen kuukauden ajalta.

Esimerkki vaiheittaisesta laskennasta

Kansaneläkerahastolle maksetun määrän laskenta tapahtuu useissa vaiheissa:

- Lasketaan organisaatioon rekisteröidyille työntekijöille maksettujen tulojen määrä.

- Fyysisten kulujen varat lisätään tuloksena olevaan yhteen summaan. henkilöt, jotka harjoittavat tilapäistä toimintaa organisaatiossa.

- Näin saadusta summasta vähennetään Kansaneläkekassan aikaisemmin järjestön työntekijöille myöntämien etuuksien määrä.

Organisaation rahastoon siirtämä summa työntekijän tapaturmapalkasta laskettuna on vain 0,2 %. Palkan määrä sekä siirrettävä määrä voivat muuttua työntekijän työpäivien lukumäärästä riippuen. Rahastoon kuukausittain siirrettävät summat lasketaan yhteen.

Mihin Kansaneläkerahaston maksuja käytetään?

Kaikki järjestön rahastoon siirtämät varat on tarkoitettu tukemaan organisaation työntekijöiden taloudellista tilannetta useissa odottamattomissa tilanteissa. Tilanteita, joissa työntekijällä on oikeus saada taloudellista tukea, ovat mm.

- Työntekijän sairauteen liittyvä väliaikainen työkyvyttömyys. Rahaston maksamilla varoilla korvataan osa työntekijän hoitoon käyttämästä summasta.

- Parantolassa tai muussa laitoksessa työntekijän välttämätön kuntoutus korvataan osittain rahaston varoilla.

- Työtön. Niille, joilla ei ole virallista työtä, rahasto tarjoaa tilapäistä taloudellista tukea.

- Raskaus. Tätä varten rahasto myöntää erityisavustuksen.

- Lapsen syntymä ja myöhempi hoito. Koko sairausloman ajalta rahasto maksaa erityisetuja.

- Tuki esikoululaisille. Rahasto siirtää jatkuvasti varoja tarjotakseen niitä osittain.

- Vakuutusjärjestelmä. Puutteita löytyy aina, ja niiden poistamiseksi nykyisessä sosiaalivakuutusjärjestelmässä rahasto osoittaa tiettyjä summia.

Vahinkovakuutusmaksut vuonna 2018niiden laskemiseen ja maksamiseen liittyvien pääkohtien osalta niihin sovelletaan samoja sääntöjä, jotka olivat voimassa vuonna 2017. Katsotaanpa näitä pääkohtia.

Vähennykset loukkaantumisista - laskentaperiaatteet

Vakuutusmaksujen pääosan siirryttyä vuodesta 2017 veroviranomaisten hallintaan tapaturmavähennykset osoittautuivat ainoaksi maksuksi, jota jatketaan budjetin ulkopuoliseen rahastoon. Vuoden 2018 tapaturmavakuutusmaksujen laskentamenettelyä säätelee edelleen 24. heinäkuuta 1998 päivätty laki "Pakollisesta sosiaalivakuutuksesta..." nro 125-FZ.

Niiden laskentaperusteena on työnantajien työntekijöille keräämien palkkioiden määrä (lain nro 125-FZ pykälän 1 pykälä 20.1). Useita tällaisia maksuja ei kuitenkaan pidetä veronalaisena (lain nro 125-FZ § 20.2). Jälkimmäiset sisältävät valtion etuudet, korvaukset, taloudelliset tuet ja jotkut muut.

Vammojen varalta maksettavien vakuutusmaksujen määrä määräytyy kuukausittain sen laskentapohjan määrän perusteella, joka on kertynyt vuoden alusta sen kuukauden loppuun, jolta vakuutusmaksut lasketaan (lain nro 125 pykälä 9, pykälä 22.1). -FZ).

Tähän pohjaan sovelletaan vakuutuksenottajalle vahvistettua tariffia, jonka arvoa rahasto voi alentaa vastaavan pro-free-vakuutusluokan yleisesti hyväksyttyyn arvoon verrattuna. Vähennyksen määrä määräytyy onnettomuuksien kuolemaan johtavien seurausten puuttumisen perusteella, työolojen erityisarvioinnin tulosten olemassaolo, lääkärintarkastusten tosiasiat, sosiaalivakuutuskulujen määrä otetaan huomioon toiminnan tulosten perusteella. alennusta edeltävien kolmen vuoden ajan ja voi saavuttaa 40 % yleisesti hyväksytystä tariffiarvosta (lain nro 125-FZ 22 §:n 1 lauseke).

Viimeiseltä kuukaudelta maksettavien maksujen määrä lasketaan vähentämällä niiden lasketusta arvosta vuoden alusta kertyneen kannan määrästä ne määrät, jotka ovat kertyneet laskentakuukautta edeltäviltä kuukausilta.

Nykyiset tariffit - tavalliset ja vammaisille

Mitkä ovat tapaturmamaksut vuonna 2018? Ne vastaavat edelleen arvoja, jotka on otettu käyttöön 22. joulukuuta 2005 annetussa laissa "Vakuutustariffeista..." nro 179-FZ (19. joulukuuta päivätyn lain "Vakuutustariffeista..." pykälä 1) , 2016 nro 419-FZ).

Vahinkomaksujen määrä vuonna 2018 riippuu edelleen ammattivakuutusluokasta (lain nro 179-FZ pykälä 1), ja sopivaan luokkaan määrittäminen riippuu suoritetun toiminnan tyypistä (Venäjän työministeriön määräys päivätty 30. joulukuuta 2016 nro 851n).

Lue julkaisusta nykyisten tariffien arvot.

Lisäksi laissa nro 179-FZ (2 artikla) vahvistettu sääntö vakuutusmaksujen alentamisesta 60 prosentilla on edelleen voimassa:

- kaikille oikeushenkilöille vammaisille maksettavista maksuista;

- vammaisten luomia järjestöjä tai auttamaan heitä.

Myös vuonna 2018 yksittäisiltä yrittäjiltä veloitetaan vammautumisesta aiheutuvat maksut vammaisille 60 prosentin osuudella yleisesti vahvistetuista tariffeista (lain nro 419-FZ pykälä 2).

Vahinkovakuutusmaksujen maksusäännöt vuonna 2018

Vahinkovakuutusmaksut tulee maksaa vuonna 2018 aiempien vuosien tapaan kuukausittain, jolloin kuluneelta kuukaudelta kertynyt summa siirretään rahastoon. Tällaisen maksun määräaika päättyy sitä kuukautta seuraavan kuukauden 15. päivänä, jolta maksu on suoritettu (lain nro 125-FZ 4 §, 22 §). Yleisten viikonloppujen yhteensopivuuden vuoksi se voidaan siirtää myöhempään ajankohtaan, joka vastaa lähintä arkipäivää.

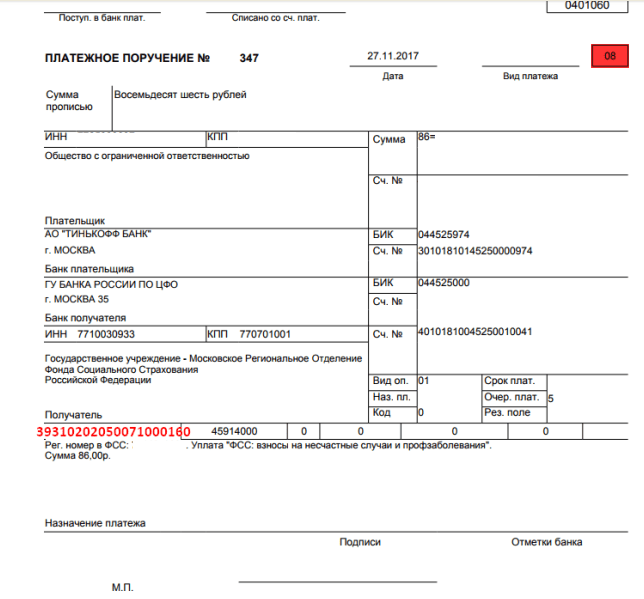

Maksun jälkeen maksutositteet toimitetaan sen Kansanvakuutuskassan aluetoimiston osoitteeseen, jossa maksun maksaja on rekisteröity. Toisin sanoen vastaanottajan tiedot sisältävät vastaavan FSS-konttorin nimen, TIN-tunnuksen, tarkistuspisteen ja sen tiedot valtionkassassa.

Pakollisia tietoja ovat myös maksukoodi, maksunmaksajan statuskoodi (08), OKTMO, maksujakson ja -luonteen koodit sekä kuvaus siirron tarkoituksesta.

Vuonna 2018 tapaturmamaksuja maksettaessa BCC on sama kuin vuonna 2017 eli 39310202050071000160. Muita tämän koodin arvoja voi syntyä sakkoja maksettaessa (393 1 02 02050 07 2100 tai 200 160 210 160 210 07 3000 160).

Raportointi loukkaantumisista vuonna 2018

Raportointi vuoden 2018 tapaturmista jätetään neljännesvuosittain seuraavan vuosineljänneksen loppua seuraavan kuukauden aikana, viimeistään (lain nro 125-FZ pykälä 1, 24 §):

- 20. päivänä, jos ilmoitus on tehty paperilla (tämä oikeus on vakuutetuilla, joiden keskimääräinen lukumäärä on enintään 25 henkilöä);

- 25., jos toimitus tapahtuu sähköisesti.

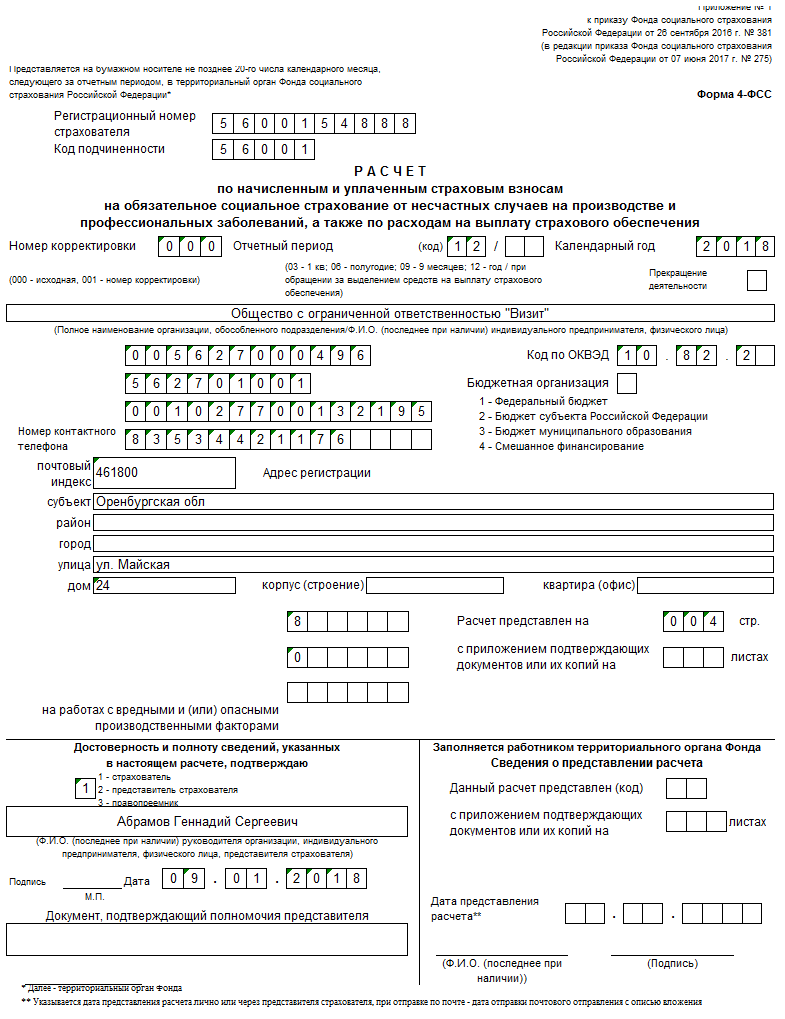

Sen laatimiseen käytetään 4-FSS-lomaketta, joka on hyväksytty Venäjän federaation FSS:n 26. syyskuuta 2016 antamalla määräyksellä nro 381 sen nykyisessä versiossa. Sama asiakirja sisältää säännöt raportointia varten. Tiedot syötetään lomakkeeseen kokonaissummana, joka kasvaa vuosineljänneksestä toiseen. Vain ne taulukot, joista tarvittavat tiedot ovat saatavilla, tulee täyttää.

Lomakkeen 4-FSS mukana toimitetaan vielä yksi raportti - vakuutusvarojen käytöstä työtapaturmien vähentämiseen tähtäävien toimenpiteiden toteuttamiseen.

Tietyn tariffin soveltamisen laillisuus maksuja laskettaessa edellyttää vuosittaista vahvistusta suoritettavan toiminnan tyypistä. Vahvistuksen määräajaksi määritellään 15. huhtikuuta sitä vuotta seuraavan vuoden huhtikuun päivä, jolta toiminnan tyyppiä osoittavat tiedot on tuotettu (Venäjän terveys- ja sosiaalisen kehityksen ministeriön 31. tammikuuta 2006 antamalla määräyksellä hyväksytyn vahvistusmenettelyn kohta 3). nro 55).

Tulokset

Vuoden 2018 tapaturmavakuutusmaksujen laskenta- ja maksusäännöissä ei ole perustavanlaatuisia uudistuksia vuoteen 2017 verrattuna. Ne maksetaan edelleen Kansaneläkerahastolle. Siellä toimitetaan myös raportointi lahjoituksista.

Kysymys asiantuntijalle: ”Mitkä ovat tapaturmavakuutusmaksut vuonna 2019? Mistä löydän taulukon ja hinnat?

Venäjän federaatio on ottanut käyttöön järjestelmän, jossa työntekijälle maksetaan työssä aiheutettuja terveysvahinkoja etukäteen maksettujen vakuutusmaksujen perusteella. Kaikki suhteet hoidetaan sosiaalivakuutusrahaston (SIF) kautta, joka on erityisesti perustettu maan valtiovarainministeriön alaisuudessa.

Laki työntekijöiden sosiaalivakuutusrahastoon suoritettavista maksuista annettiin vuonna 1998 (nro 125-FZ). Seuraavina vuosina lakia tarkistettiin useita kertoja. Viimeisimmät muutokset tehtiin 30. joulukuuta 2019 julkaistun lisäosan kautta. Nämä muutokset koskevat vähennysjärjestystä vuonna 2019, ja täytyy sanoa, että muutokset ovat varsin merkittäviä.

Ensimmäinen näkyvä ero on, että joidenkin vakuutusmaksutyyppien hallinnointi siirrettiin liittovaltion veroviranomaiselle (FTS) säilyttäen samalla sosiaalivakuutusrahaston yleisen hallinnon, joka kassavirtojen hallinnan lisäksi:

- Laskee vakuutusmaksujen todelliset summat ja

- Hallitsee todellisia maksuja vakuutustapahtumien sattuessa.

Huomaa, että vakuutusmaksun hinta riippuu:

- Yrityksen (tai yksittäisen yrittäjän) erikoisalat ja

- Saatavilla yksilöllinen alennusetu, joka alentaa alkutariffia.

Vuoden 2019 lisäykset koskevat:

- sakkojen laskentamenetelmät,

- perimättä jääneiden summien kerääminen,

- valvontatoimien ajoitus ja luonne,

- Lisäksi vahvistetaan toiminnan selvitys- ja raportointijaksot.

Vakuutusmaksujen kanssa työskentelyn perussäännökset ovat seuraavat:

- Työntekijän kanssa on tehtävä työsopimus;

- Jos työn luonne sitä vaatii, on tehtävä myös siviilisopimus;

- Maksut suoritetaan riippumatta työntekijän kansalaisuudesta (toisin sanoen työntekijä ei saa olla Venäjän federaation kansalainen).

Maksut Kansaneläkerahastoon suoritetaan seuraavista työntekijälle maksetuista rahasummista:

- palkka;

- bonus;

- korvaus;

- korvaus käyttämättä jääneestä lomasta.

Samaan aikaan maksuja Kansaneläkerahastoon ei suoriteta seuraavilla:

- valtion edut;

- maksut henkilöstön vähentämisen yhteydessä (yrityksen selvitystila);

- hätätapauksissa maksettu taloudellinen apu;

- korvaukset terveydelle vaarallisissa tai erityisen vaikeissa olosuhteissa tehdystä työstä;

- syventävien kurssien lukukausimaksut.

Tariffit asetetaan prosenttiosuutena määritellyistä maksuista, ja ne jaetaan 32 ammatillisen riskin luokkaan, jotka on määritetty vuonna 2005 hyväksytyn liittovaltion lain nro 179-FZ ensimmäisessä kappaleessa.

Esitämme kaikkien 32 ammatillisen riskiluokan tariffien täydet korot.

| Riskiluokka | Tariffi (%) | Riskiluokka | Tariffi (%) |

|---|---|---|---|

| 1 | 0.2 | 17 | 2.1 |

| 2 | 0.3 | 18 | 2.3 |

| 3 | 0.4 | 19 | 2.5 |

| 4 | 0.5 | 20 | 2.8 |

| 5 | 0.6 | 21 | 3.1 |

| 6 | 0.7 | 22 | 3.4 |

| 7 | 0.8 | 23 | 3.7 |

| 8 | 0.9 | 24 | 4.1 |

| 9 | 1 | 25 | 4.5 |

| 10 | 1.1 | 26 | 5 |

| 11 | 1.2 | 27 | 5.5 |

| 12 | 1.3 | 28 | 6.1 |

| 13 | 1.4 | 29 | 6.7 |

| 14 | 1.5 | 30 | 7.4 |

| 15 | 1.7 | 31 | 8.1 |

| 16 | 1.9 | 32 | 8.5 |

Huomioithan, että taloudellisten toimintojen luokittelu ammattiriskiluokkien mukaan on hyväksytty Venäjän federaation työministeriön 30.12.2019 antamalla määräyksellä nro 851n. Uusi määräys vahvistaa koodit, jotka Rosstandart on hyväksynyt 31. tammikuuta 2014 päivätyllä määräyksellä nro 14.

Kuten yllä olevasta taulukosta näkyy, Kun työtapaturman riski kasvaa, myös palkkasuhde kasvaa. Jos otamme huomioon, että alun perin tällaiset vaaralliset teollisuudenalat ovat nostaneet palkkatasoa, suoritetut maksut ovat huomattavasti korkeammat.

Joten esimerkiksi kokonaiskuukausimaksulla 60 tuhatta ruplaa ensimmäisen luokan työntekijälle, maksun määrä on vain 120 ruplaa.

Joten esimerkiksi kokonaiskuukausimaksulla 60 tuhatta ruplaa ensimmäisen luokan työntekijälle, maksun määrä on vain 120 ruplaa.

Jos työntekijä saa 60 tuhatta vaarallisessa tuotantoluokassa 32, maksu on jo 5100 ruplaa.

Työnantajien tulee kiinnittää huomiota 1.1.2019 käyttöön otettuun vivahteeseen - jokaisen työntekijän riskiluokka on vahvistettava vuosittain Kansaneläkekassalle ennen kuluvan vuoden huhtikuun 15. päivää. Jos rahasto ei saa tällaista vahvistusta ajoissa, riskiluokka 32 perustetaan, mikä on kategorisesti työnantajan etujen vastaista, ja siksi kannustaa hänen haluamaansa noudattaa tätä lain vaatimusta.

Huomaa, että työnantaja ei voi enää tänä vuonna korjata tai kyseenalaistaa tätä virhettä, hänen on odotettava uuden vuosiraportointikauden alkamista.

Algoritmi vammojen maksuprosentin määrittämiseksi on yksinkertainen ja on seuraava:

- Koko venäläisen taloudellisten toimintojen luokituksen (OKVED) avulla määritämme toimintokoodin yrityksen erikoistumisen mukaan.

- Seuraavaksi määritämme luokan vastaanotetun koodin mukaan.

- Kun tiedämme luokan, saamme tariffin prosentteina palkasta (yleistetty ottaen huomioon kaikki maksut).

Kuluvan vuoden vakuutusmaksujen määrittämiseksi työnantajan on vahvistettava edellisen vuoden taloudellisen toiminnan laji, jota varten hänen on lähetettävä Kansaneläkekassalle seuraavat asiakirjat:

- lausunto, joka vahvistaa päätoiminnan tyypin;

- taseen selittävä huomautus (yksityiset yrittäjät ovat vapautettuja tämän asiakirjan toimittamisesta);

- vahvistustodistus.

Näin ollen kaava tapaturmavakuutusmaksujen laskemiseksi on:

Vakuutusmaksut =

(Työ- tai siviilisopimuksen mukaiset maksut - Verovapaat maksut) x Maksujen tariffi yllä olevan taulukon mukaan

Tässä ovat tapaturmavakuutusmaksujen budjettiluokituskoodit (BCC) vuonna 2019:

- Todelliset tapaturmavakuutusmaksut ovat 393 1 02 02050 07 1000 160;

- Sakkoja vakuutusmaksujen siirtämisessä tapahtuneista virheistä – 393 1 02 02050 07 3000 160;

- Vakuutusmaksujen myöhästymismaksut – 393 1 02 02050 07 2100 160.

Valtio kannustaa entiseen tapaan ryhmien I, II ja III vammaisten palkkaamiseen. Jokaista tällaista työntekijää kohti vakuutuskassalle suoritettavaa maksua alennetaan 60 prosenttia. Työ- ja sosiaaliministeriö on jo ilmoittanut, että tämä etuus säilyy seuraavat 2 vuotta, 2018 ja 2019.

Huomaa, että ammatillinen riskiluokka riippuu pääliiketoiminnan tyypistä, jonka yrittäjä ilmoitti rekisteröityessään yhtenäiseen valtion rekisteriin.

Monia kiinnostaa millaisia heistä tulee vakuutusmaksut vuonna 2017. Pöytä, on mielestämme kätevin tapa paljastaa koko kuva panostuksista lähitulevaisuudessa.

Muutokset

Ei se ole mikään salaisuus Valtion sosiaalirahastojen maksuosuudet ovat toiseksi tärkeimmät pakolliset maksut verojen jälkeen. Vakuutusmaksu on suuruusluokkaa, joka tulee väistämättä työnantajien - yritysten ja liikemiesten - harteille.

Muistakaamme tämän alan tärkeimmät lainsäädännölliset edistysaskeleet: vuodesta 2017 lähtien suurin osa valtuuksista on siirtynyt Venäjän veroviranomaiselle. Tämä on virtaan perustuvien vähennysten hallintaa vakuutusmaksut, perintä ja vastaanotto + raporttien analysointi.

Nämä muutokset ovat jo olemassa sääntelykehyksessä. Näin ollen 1. tammikuuta 2017 alkaen laki vakuutusmaksuista nro 212-FZ katoaa unohduksiin, ja sen tilalle tulee uusi verolain 34 luku.

| Mikä pysyy samana | Raportointijaksot: ensimmäinen neljännes, puolivuosi ja 9 kuukautta |

| Laskutuskausi - vuosi | |

| Kuka on velvollinen maksamaan - yritykset, yksittäiset yrittäjät, lakimiehet, notaarit ja muut yksityiset ammatinharjoittajat | |

| Kohde - samat maksut | |

| Mitat alennetut vakuutusmaksut | |

| Maksujen laskentaperuste - säännöt ovat melkein samat | |

| Mikä muuttuu | Ilmoituslomakkeet, koska sinun on lähetettävä ne veroviranomaisille |

| Raporttien jättöajat | |

| Hakemuksen kriteerit on täsmennetty tarkemmin + tällaisten vaatimusten luetteloa on laajennettu | |

| Oikeuden menettämisen hetki alennetut vakuutusmaksut: nyt on ilmoitettu, että tämä tapahtuu "takautuvasti" - vuoden alusta |

Katsotaan seuraavaksi, millainen siitä tulee. Huomattakoon se heti sosiaaliveroprosentti vuonna 2017 tallennettu. Esimerkiksi tulovero (henkilön tulovero) pysyi samalla tasolla. Tämä viittaa siihen, että valtio ei todellakaan halua vakuutusmaksujen korot vuonna 2017 vuosi painostaa liiketoimintaa.

Vakuutusmaksut 2017: hinnat, taulukko

Alla olevasta taulukosta näet vuoden 2017 vakuutusmaksut. Tariffi (vakuutusmaksu) on osuus maksuista.

Maksuprosentit vuonna 2017(katso taulukko)

| Missä | Miksi | Vakuutusmaksut, % |

| OPS:n eläkekassalle | 22 | |

| Maksut ylittävät perusrajan | 10 | |

| Kansaneläkekassalle tilapäisen työkyvyttömyyden ja äitiyden vuoksi | Maksut eivät ylitä perusrajaa | 2,9 |

| Maksut ylittävät perusrajan | Ei tarvitse ladata | |

| FFOMS: kurssi vuonna 2017 vuosi | – | 5,1 |

2017: alennetut vakuutusmaksut

Kiirehdimme miellyttämään sinua vähintäänkin vakuutusmaksujen tariffit valtion budjetin ulkopuolisiin rahastoihin jatkaa toimintaansa vuonna 2017. On totta, että vain harvat valitut voivat luottaa niihin.

| Vakuutuksenantajan tyyppi ja toimintakoodit OKVED:n mukaan | Vakuutusmaksujen laskentatariffi | ||

| Pencelle. rahasto, % | Kansaneläkekassalle (paitsi tapaturmat), % | FFOMS: kurssi 2017 vuoden, % | |

| "Yksinkertaistettu": 1) etuoikeutettu toimintatapa; 2) tulot siitä - 70 prosentista kokonaismäärästä; 3) vuoden voitto - enintään 79 miljoonaa ruplaa. (muuten menetys oikeuden alennettuun tariffiin vuoden alusta) Koodit: 13-16 jne. | 20 | ||

| "Pakotukset": apteekit ja kauppiaat, joilla on lääkelisenssi. Oikeus [alennettuun vakuutusmaksuun] on vain lääkehenkilöstöllä. Koodit: | 20 | ||

| Yksityinen yrittäjä patentilla suhteessa palkattuihin työntekijöihin (joihinkin toimintoihin on poikkeuksia) Koodit: | 20 | ||

| Yksinkertaistetun verojärjestelmän (lukuun ottamatta valtion virastoja) toimialat: Sosiaalipalvelut kansalaisille; Koodit: | 20 | ||

| Hyväntekeväisyysjärjestöt ovat "yksinkertaisia" Koodit: | 20 | ||

| IT-yritykset Koodit: | 8 | 2 | 4 |

| Yksinkertaistetun verojärjestelmän JSC:t, LLC:t ja kumppanuudet, jotka toteuttavat henkisen toiminnan tuloksia, joiden oikeudet ovat budjettivaltaisilla ja itsenäisillä (mukaan lukien tieteellisillä) laitoksilla Koodi: 72. | 8 | 2 | 4 |

| Erityistalousalueiden hallintoviranomaisten kanssa allekirjoitettiin sopimus seuraavista: uusien teknologioiden käyttöönotto; matkailuklusterin kehittäminen. Koodit: | 8 | 2 | 4 |

| Maksut ja palkinnot Venäjän kansainväliseen rekisteriin rekisteröityjen alusten miehistöille (poikkeuksia on useita) Koodi: 50. | |||

| Hän on osallistunut Skolkovo-projektiin Koodi: 72.1 | 14 | ||

| Krimillä on vapaa talousvyöhykkeen osallistujan asema Koodit: mikä tahansa, paitsi 05, 06, 07, 08, 09.1, 71.12.3. | 6 | 1,5 | 0,1 |

| Hänellä on ensisijaisen kehittämisalueen asukkaan asema Koodit: kullekin alueelle toiminnan tyyppi määritetään erikseen | 6 | 1,5 | 0,1 |

| Minulla on asukkaan asema Vladivostokin vapaasatamassa Koodit: kaikki, paitsi kiellettyjä (ks. vapaasataman hallintoneuvoston päätös). | 6 | 1,5 | 0,1 |

2017: tapaturmavakuutuksen maksuprosentti

Lopuksi katsotaan, millaista se on vuonna 2017 sosiaaliturvamaksu(FSS) vammojen varalta.

nettisivuillamme Taulukko vakuutusmaksuista vuonna 2017 työpaikan hätätilanteiden ja ammatillisten vaivojen osalta.

Muistakaamme, että laki velvoittaa joka vuosi todistamaan alun perin vahvistetun "vahinkomaksun" oikeellisuuden. Asiakirjapaketti - hakemus ja vahvistustodistus - on toimitettava Kansaneläkekassalle ennen 15. huhtikuuta sinä vuonna, jona aiot hakea tapaturmavakuutuksen maksuprosentti.

Joten saadaksesi tariffin vuodelle 2017, sinun on lähetettävä asiakirjat ennen 15. huhtikuuta 2017. Koska tämä päivä osuu lauantaille, sovelletaan siirtosääntöä. Siksi yritä vahvistaa "vammojen hinta" ennen 17.4.2016.

Kiinnitä erityistä huomiota siihen, että Venäjän federaation hallitus on 1.1.2017 alkaen muuttanut sääntöjä taloudellisen toiminnan luokittelusta ammatilliseksi riskiksi. Sen ydin on tämä: jos yritys ei ole vahvistanut toimintansa päätyyppiä, sosiaalivakuutus määrittää automaattisesti korkeimman riskiluokan niistä OKVED-koodeista, jotka ilmoitettiin valtion rekisteröinnin yhteydessä oikeushenkilöiden yhtenäiseen valtionrekisteriin.

Pohjimmiltaan nämä muutokset vahvistivat jo vakiintunutta käytäntöä. Kaikki on vain nyt täysin virallista. Samaan aikaan monet konfliktit FSS:n kanssa tästä asiasta joutuivat oikeuteen. Ja jälkimmäinen tuki pääasiassa yrityksiä. Logiikka perustui siihen, että tiukimpiin puitteisiin ei voi mielivaltaisesti laittaa. Mutta nyt rahasto ei ota huomioon vain niitä toimintoja, joita yritys todella harjoitti edellisellä kaudella.