Porcentaje de FSS por accidentes. Cálculo de primas de seguros por lesiones. Tasas adicionales de primas de seguro para el seguro de pensión obligatorio

En el desempeño de sus funciones laborales, los empleados pueden sufrir lesiones, mutilaciones o adquirir una enfermedad profesional. El resultado es la pérdida temporal o permanente de la capacidad profesional para trabajar. A su vez, esto puede resultar en que el empleado pierda sus ingresos, sea reconocido como discapacitado y otras consecuencias negativas.

El seguro social obligatorio contra accidentes de trabajo y enfermedades profesionales tiene como objetivo proteger los intereses patrimoniales de los trabajadores cuya salud se ha visto afectada como resultado de sus funciones laborales.

La esencia de este seguro es que el empleador está obligado a pagar las primas del seguro de los empleados. Y los trabajadores que hayan contraído una enfermedad profesional o hayan sufrido una lesión tienen derecho a un pago de seguro adecuado.

¿Qué son las cotizaciones al seguro contra accidentes de trabajo y enfermedades profesionales (las llamadas cotizaciones “por lesiones”) y cuál es el procedimiento para su pago de forma “simplificada”, le dirá un artículo elaborado por expertos del berator “STS en la práctica” .

Objeto de tributación y base imponible

El principal documento que regula el seguro contra accidentes laborales es la Ley Federal de 24 de julio de 1998 No. 125-FZ "Sobre el seguro social obligatorio contra accidentes laborales y enfermedades profesionales".

Las contribuciones se destinan al Fondo de Seguro Social de la Federación de Rusia (FSS RF). Pagan prestaciones a los empleados que han sufrido un accidente de trabajo o padecido una enfermedad profesional.

Las contribuciones las pagan las organizaciones y los empresarios que contratan trabajadores bajo contratos de trabajo.

Si se concluye un acuerdo de derecho civil con un empleado (por ejemplo, un contrato de trabajo), entonces el empleador (organización o empresario) tendrá que pagar contribuciones solo cuando así esté expresamente previsto en el acuerdo.

Las cotizaciones se pagan sobre todos los pagos transferidos al empleado en el marco de las relaciones laborales y contratos civiles.

Hay una serie de pagos para los cuales no se requieren contribuciones. La lista de estos pagos figura en el artículo 20.2 de la Ley Federal de 24 de julio de 1998 No. 125-FZ:

- las cantidades pagadas en concepto de indemnización por daños causados por lesiones u otros daños a la salud, dentro de los límites establecidos por la legislación sobre el seguro social obligatorio contra accidentes de trabajo y enfermedades profesionales;

- cantidades pagadas como compensación por el costo de los beneficios en especie que se deben a los empleados por ley (por ejemplo, empleados de las autoridades aduaneras, fiscales, personal militar, etc.);

- indemnización por despido, con excepción de la compensación por las vacaciones no utilizadas en el momento del despido;

- compensación pagada al trasladarse a trabajar a otra zona dentro de los límites establecidos por la legislación de la Federación de Rusia;

- reembolso de los gastos de viaje hacia y desde el destino de vacaciones para los empleados que trabajan en el Extremo Norte y sus familiares;

- asistencia financiera única proporcionada a un empleado en relación con la muerte de un miembro de su familia;

- asistencia financiera única proporcionada a aquellos empleados que sufrieron ataques terroristas en el territorio de la Federación de Rusia;

- asistencia financiera única proporcionada a los empleados (padres, padres adoptivos, tutores), que se paga en el momento del nacimiento (adopción) de un niño durante el primer año después del nacimiento, pero no más de 50.000 rublos por cada niño;

- primas de seguro que una organización paga por sus empleados en virtud de contratos de seguro personal voluntarios celebrados por un período de al menos un año, que prevén el pago por parte de las aseguradoras de los gastos médicos de estos asegurados;

- el monto de los pagos de seguro (contribuciones) de la organización para sus empleados en virtud de contratos de seguro personal voluntario en caso de daño a la salud o muerte del empleado asegurado;

- contribuciones de empresas destinadas a cofinanciar los ahorros de pensiones de sus empleados, pero no más de 12.000 rublos al año por cada empleado;

- Costo de la formación para programas educativos profesionales básicos y adicionales.

nota

El objeto de la tributación y la base para calcular las cotizaciones por "lesiones" y las cotizaciones al seguro social obligatorio son completamente iguales.

En marzo, una organización que utiliza el sistema tributario simplificado pagó a sus empleados salarios (por un total de 120.000 rublos) y bonificaciones basadas en los resultados laborales del primer trimestre (90.000 rublos).

Además, uno de los empleados recibió una ayuda financiera de 50.000 rublos. en relación con el nacimiento de un niño (el niño nació en febrero de este año).

Una empresa “simplificada” debe pagar cotizaciones con cargo a los montos de salarios y bonificaciones pagadas:

120.000 + 90.000 = 210.000 rublos.

No es necesario pagar contribuciones sobre el monto de la asistencia financiera. En abril, la empresa celebró un contrato civil con un particular para la prestación de servicios de renovación de almacenes. El contrato contiene la condición de que el empleador se compromete a pagar las primas de seguro del contratista al Fondo Federal de Seguro Social de la Federación de Rusia.

En el mismo mes, la empresa celebró un contrato civil con una persona física para la prestación de servicios jurídicos, que no contiene tal condición, es decir, el empleador no se compromete a pagar cotizaciones de seguro a la Caja de Seguro Social de Rusia. Federación bajo este contrato. Así, en abril se considera asegurado al contratista que realiza los trabajos de reparación, pero no a la persona que presta los servicios jurídicos. La empresa está obligada a pagar las cotizaciones en abril en el primer caso, y no está obligada a pagarlas en el segundo.

Cálculo y pago de cotizaciones.

El período impositivo para las contribuciones es de un año y el período de declaración es el primer trimestre, medio año y 9 meses.

Tasas de contribución

La tasa de prima (tasa de seguro) depende del tipo de actividad que realice, más precisamente, de la clase de riesgo profesional que se le asigne.

La clase de riesgo profesional a la que pertenece el principal tipo de actividad de la organización se determina de acuerdo con la Clasificación de tipos de actividades económicas, aprobada por Orden del Ministerio de Trabajo de Rusia de 25 de diciembre de 2012 No. 625n.

Todos los tipos de actividades se dividen en 32 clases de riesgo laboral. Por ejemplo, el comercio minorista se clasifica en 1ª clase, la industria gráfica se clasifica en 2ª, etc.

Las siguientes tarifas de seguro corresponden a clases de riesgo profesional:

| Clase de riesgo laboral | Tasa de seguro, % |

| 1er | 0,2 |

| 2do | 0,3 |

| 3er | 0,4 |

| 4to | 0,5 |

| 5to | 0,6 |

| 6to | 0,7 |

| 7mo | 0,8 |

| octavo | 0,9 |

| noveno | 1 |

| 10mo | 1,1 |

| 11 | 1,2 |

| 12 | 1,3 |

| 13 | 1,4 |

| 14 | 1,5 |

| 15 | 1,7 |

| 16 | 1,9 |

| 17 | 2,1 |

| 18 | 2,3 |

| 19 | 2,5 |

| 20 | 2,8 |

| 21 | 3,1 |

| 22 | 3,4 |

| 23 | 3,7 |

| 24 | 4,1 |

| 25 | 4,5 |

| 26 | 5 |

| 27 | 5,5 |

| 28 | 6,1 |

| 29 | 6,7 |

| 30 | 7,4 |

| 31 | 8,1 |

| 32 | 8,5 |

Teniendo en cuenta lo dispuesto en el artículo 1 de la Ley Federal de 14 de diciembre de 2015 No. 362-FZ, en 2016 es necesario aplicar las tarifas de seguro establecidas en el artículo 1 de la Ley Federal de 22 de diciembre de 2005 No. 179- Ley Federal para 2006.

Si realizas varios tipos de actividades, se te asignará una clase según el tipo de actividad por la que recibes mayores ingresos.

En el futuro, su empresa deberá confirmar anualmente el tipo principal de su actividad a más tardar el 15 de abril. Para ello, es necesario presentar a la oficina territorial de la Caja del Seguro Social los documentos especificados en el Procedimiento de confirmación del tipo principal de actividad del asegurado para el seguro social obligatorio contra accidentes de trabajo y enfermedades profesionales.

La sucursal territorial del FSS puede ofrecerle un descuento en la tarifa del seguro o, por el contrario, fijarle una prima. Una empresa que:

- opera durante tres años a partir de la fecha de registro estatal;

- paga las primas de seguro actuales a tiempo;

- no tiene deudas por primas de seguros.

Para recibir un descuento, deberá presentar la solicitud correspondiente a la oficina territorial del fondo a más tardar el 1 de noviembre del año anterior al año para el cual se establece el descuento.

A más tardar el 1 de diciembre, el fondo debe decidir si ofrece un descuento o no. El fondo le notificará su decisión en un plazo de 5 días.

Si se toma una decisión positiva, el fondo le enviará un aviso sobre el nuevo importe de las primas del seguro obligatorio contra accidentes de trabajo y enfermedades profesionales. Al mismo tiempo, tanto el descuento como el recargo comenzarán a aplicarse a partir del 1 de enero del próximo año. El descuento máximo (recargo) no puede exceder el 40% de la tarifa del seguro.

La metodología para calcular los descuentos y bonificaciones en las tarifas del seguro social obligatorio contra accidentes de trabajo y enfermedades profesionales fue aprobada por Orden del Ministerio de Trabajo de Rusia de fecha 1 de agosto de 2012 No. 39n.

Las actividades de la empresa pertenecen a la segunda clase de riesgo profesional. La tasa de seguro que debe aplicar la empresa es del 0,3%.

La sucursal territorial de la Caja del Seguro Social proporcionó a la empresa un descuento en el pago de la prima: el 25% de la tasa del seguro.

En marzo, la empresa pagó a sus empleados un salario de 310.000 rublos. Debe pagar tarifas por la cantidad de:

310.000 rublos. × 0,3% (100% – 25%) = 697,5 rublos.

Procedimiento para calcular las contribuciones.

El monto que debe transferirse a la Caja del Seguro Social se calcula mediante la fórmula:

El monto de la contribución acumulada se determina multiplicando los beneficios de los empleados por la tasa del seguro.

nota

Algunos asegurados pagan primas del 60% de la tarifa del seguro.

Estos son, en particular:

- organizaciones que pagan remuneraciones en efectivo o en especie (incluidas remuneraciones en virtud de contratos civiles) a empleados con discapacidad de los grupos I, II y III;

- organizaciones públicas de personas con discapacidad (incluidas las creadas como sindicatos de organizaciones públicas de personas con discapacidad), entre cuyos miembros las personas con discapacidad y sus representantes legales representen al menos el 80%;

- organizaciones cuyo capital autorizado consiste íntegramente en contribuciones de organizaciones públicas de personas discapacitadas y en las que el número promedio de personas discapacitadas es al menos el 50% y la participación de los salarios de las personas discapacitadas en el fondo salarial es al menos el 25%;

- Instituciones que se crean para lograr objetivos educativos, culturales, médicos y recreativos, de cultura física, deportivos, científicos, informativos y otros objetivos sociales, así como para brindar asistencia legal y de otro tipo a las personas con discapacidad, a los niños discapacitados y a sus padres, los únicos propietarios. de cuya propiedad son las organizaciones públicas especificadas de personas discapacitadas.

Si un empleado sufre un accidente de trabajo o contrae una enfermedad profesional, el empleador está obligado a pagarle una prestación adecuada (compensación del seguro) de la Caja del Seguro Social. El monto de la compensación lo determina la rama territorial del fondo.

A diferencia del impuesto sobre la renta personal, el pago a la Caja del Seguro Social no se realiza con los ingresos que recibe el empleado, sino con la organización en la que realiza actividades laborales. Una vez que el departamento de contabilidad de la organización haya realizado los cálculos de la nómina, es necesario calcular el porcentaje que debe transferirse a la Caja del Seguro Social. La complejidad de este procedimiento es que el importe de las primas del seguro depende no sólo de los ingresos del empleado, sino también de los porcentajes utilizados para calcular las cotizaciones.

Al igual que con el pago de varios tipos de impuestos, las contribuciones deben pagarse dentro del plazo especificado. Si no se cumple este requisito, el empleador está sujeto a sanciones del FSS. Además de realizar pagos puntuales, las organizaciones deben completar periódicamente formularios de informes que brinden información sobre los fondos ingresados al fondo.

Actualmente, la tasa del Fondo del Seguro Social es del 2,9%. Pero, además de la transferencia periódica de esta cantidad, también se deduce de los ingresos de cada empleado una contribución al Fondo de Pensiones del 22%. A estas cotizaciones se suma un pago periódico a la Caja del Seguro Médico Obligatorio. La cantidad transferida debe ser del 5,1% de los ingresos totales del empleado. Al calcular todas las tarifas, resulta que la organización está obligada a transferir el 30% de los ingresos pagados al empleado.

El porcentaje calculado por la Caja del Seguro Social debe ser transferido a la caja no por el propio empleado, sino por la organización donde trabaja.

Dependiendo de la situación, el monto devengado por el fondo tendrá un valor específico.

Por ejemplo, en una situación en la que un empleado está enfermo, el monto del pago del fondo se basará en dos factores: las transferencias realizadas anteriormente al fondo del salario del empleado, así como la duración de su trabajo en su trabajo actual. Al mismo tiempo, la cantidad transferida del salario del empleado al fondo no depende de la frecuencia de las situaciones de seguro. Tampoco depende el importe del importe abonado posteriormente por el fondo en caso de enfermedad y de baja por maternidad de la empleada.

Mire también el vídeo sobre los cambios en las tarifas de las primas de seguros hasta 2018 inclusive:

Plazos para el pago de aportaciones al fondo.

Para realizar el trámite de pago de las contribuciones calculadas con base en los salarios de los empleados, se señala un plazo hasta el día 15 del mes siguiente a aquel en que se paga. Las organizaciones deben transferir contribuciones todos los meses. Así, dependiendo del monto del salario del empleado y de sus posibles enfermedades, la cantidad transferida al fondo puede variar ligeramente.

El monto del pago mensual de las contribuciones de las organizaciones se calcula de la siguiente manera. Para obtener el monto exacto de las cotizaciones que se deben realizar durante el mes pasado, se utiliza el monto de los beneficios que se devengaron de la Caja del Seguro Social en el mes actual. De esta cantidad se deducen las aportaciones destinadas a los seguros relacionados con la maternidad y la enfermedad. Estas aportaciones incluyen los devengos realizados al tipo básico, así como al tipo reducido. El importe resultante será la aportación obligatoria que se deberá abonar a la empresa durante el último mes.

Ejemplo de cálculo paso a paso

El cálculo del importe pagado a la Caja del Seguro Social se realiza en varias etapas:

- Se calcula el monto de los ingresos pagados a los empleados registrados en la organización.

- Los fondos para gastos físicos se agregan al monto único recibido. personas que realizan actividades temporales en la organización.

- Del monto así recibido se resta el monto de las prestaciones previamente otorgadas por la Caja del Seguro Social a los empleados de la organización.

La cantidad transferida por la organización al fondo, calculada a partir del salario del empleado en caso de accidente, es sólo del 0,2%. Dependiendo del número de días de actividad del empleado, el monto del salario, así como el monto transferido, están sujetos a cambios. Posteriormente se suman los importes transferidos mensualmente al fondo.

¿Para qué se utilizan las cotizaciones a la Caja del Seguro Social?

Todos los montos transferidos al fondo por la organización están destinados a respaldar la situación financiera de los empleados de la organización en una serie de situaciones imprevistas. Las situaciones en las que un empleado tiene derecho a asistencia financiera incluyen:

- Incapacidad temporal asociada a enfermedad del empleado. Los fondos pagados por el fondo se utilizan para reembolsar parte del importe gastado por el empleado en el tratamiento.

- La rehabilitación necesaria de un empleado en un sanatorio u otra institución se compensa parcialmente con fondos del fondo.

- Desempleados. Para las personas que no tienen un empleo oficial, el fondo proporciona apoyo financiero temporal.

- El embarazo. Para este caso, el fondo proporciona una asignación especial.

- Nacimiento y cuidados posteriores del niño. Durante todo el período de baja por enfermedad, el fondo realiza un pago especial de prestaciones.

- Apoyo a niños en edad preescolar. El fondo transfiere fondos constantemente para proporcionarlos parcialmente.

- Sistema de seguros. Siempre hay deficiencias y para eliminarlas en el actual sistema de seguridad social el fondo asigna determinadas cantidades.

Primas de seguro por lesiones en 2018en cuanto a los puntos principales relativos a su cálculo y pago, están sujetos a las mismas reglas que estaban vigentes en 2017. Veamos estos puntos principales.

Deducciones por lesiones: principios de cálculo

Después de la transición del volumen principal de primas de seguros a partir de 2017 al control de las autoridades fiscales, las deducciones por lesiones resultaron ser el único pago que se sigue pagando al fondo extrapresupuestario. El procedimiento para calcular las primas del seguro por lesiones en 2018 todavía está regulado por la Ley "Sobre el Seguro Social Obligatorio..." de 24 de julio de 1998 No. 125-FZ.

La base para su cálculo es el monto de la remuneración devengada por los empleadores a favor de los empleados (Cláusula 1, artículo 20.1 de la Ley N ° 125-FZ). Sin embargo, varios de esos pagos se consideran no sujetos a impuestos (artículo 20.2 de la Ley N° 125-FZ). Estos últimos incluyen beneficios estatales, pagos de compensación, asistencia financiera y algunos otros.

El monto de las cotizaciones por lesiones a pagar se determina mensualmente, con base en el volumen de la base de cálculo acumulada desde el inicio del año hasta el final del mes para el cual se calculan las cotizaciones (Cláusula 9, artículo 22.1 de la Ley N° 125 -FZ).

A esta base se le aplica la tarifa establecida para el tomador del seguro, cuyo valor, en comparación con el valor generalmente aceptado para la correspondiente clase de seguro pro-free, puede ser reducido por el fondo. El volumen de la reducción está determinado por la ausencia de consecuencias fatales de accidentes, la presencia de los resultados de una evaluación especial de las condiciones de trabajo, los hechos de los exámenes médicos, el volumen de los gastos del seguro social, se considera en función de los resultados de las actividades. durante los 3 años anteriores a la reducción, pudiendo alcanzar el 40% del valor arancelario generalmente aceptado (cláusula 1 del art. 22 de la Ley N ° 125-FZ).

El importe de las cotizaciones a pagar durante el último mes se calcula restando de su valor calculado del volumen de la base acumulada desde el inicio del año aquellas cantidades que fueron devengadas durante los meses anteriores al mes de cálculo.

Tarifas actuales: regulares y para personas con discapacidad.

¿Cuáles son las tasas de cotización por lesiones en 2018? Continúan correspondiendo a los valores introducidos por la ley “Sobre Tarifas de Seguros...” de 22 de diciembre de 2005 No. 179-FZ (Artículo 1 de la Ley “Sobre Tarifas de Seguros...” de 19 de diciembre , 2016 No. 419-FZ).

La tasa de cotización por lesiones en 2018 todavía depende de la clase de seguro profesional (artículo 1 de la Ley No. 179-FZ), y la asignación a la clase correspondiente depende del tipo de actividad realizada (Orden del Ministerio de Trabajo de Rusia de 30 de diciembre de 2016 No. 851n).

Lea sobre los valores de las tarifas vigentes en la publicación.

Además, se mantiene la regla establecida por la Ley N° 179-FZ (artículo 2) de reducir las cotizaciones en un 60%:

- a todas las personas jurídicas en materia de pagos a personas discapacitadas;

- organizaciones creadas por personas con discapacidad o para ayudarlas.

También en 2018, se cobran a los empresarios individuales contribuciones por lesiones derivadas de pagos a personas discapacitadas utilizando tasas del 60% de las tarifas generalmente establecidas (artículo 2 de la Ley N ° 419-FZ).

Reglas para el pago de primas de seguros por lesiones en 2018.

El pago de las primas del seguro por lesiones en 2018, como en años anteriores, deberá realizarse mensualmente, transfiriendo el monto devengado durante el último mes al fondo. El plazo para dicho pago vence el día 15 del mes siguiente a aquel por el cual se realizó el pago (Cláusula 4, Artículo 22 de la Ley N ° 125-FZ). Debido a la coincidencia con fines de semana generales, se podrá posponer a una fecha posterior correspondiente al día laborable más cercano.

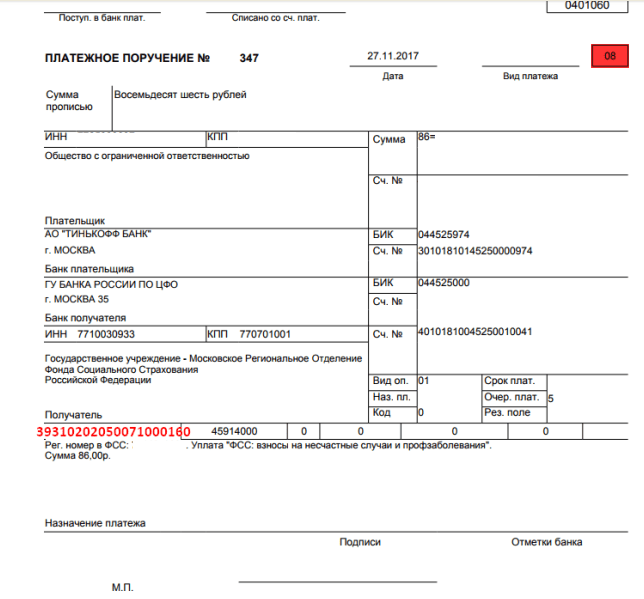

Una vez realizado el pago, el documento de pago se emitirá a la dirección de la sucursal regional de la Caja del Seguro Social en la que esté registrado el pagador de cotizaciones. Es decir, los datos del destinatario contendrán el nombre, TIN, punto de control de la sucursal del FSS correspondiente y sus datos en tesorería.

La información obligatoria también será el código de pago, el código de estado del pagador de cotizaciones (08), OKTMO, códigos para el período y la naturaleza del pago, y una descripción del propósito de la transferencia.

Al pagar cotizaciones por lesiones en 2018, el BCC es el mismo que en 2017, es decir, 39310202050071000160. Pueden surgir otros valores de este código al pagar una multa (393 1 02 02050 07 2100 160) o una multa (393 1 02 02050 07 3000 160).

Informes sobre deducciones por lesiones en 2018

Los informes sobre lesiones en 2018 permanecen presentados trimestralmente en el mes siguiente al final del siguiente trimestre, a más tardar (Cláusula 1, artículo 24 de la Ley N ° 125-FZ):

- el día 20, si el informe se genera en papel (tienen este derecho los asegurados con un número medio no superior a 25 personas);

- El día 25, si la entrega se realiza por vía electrónica.

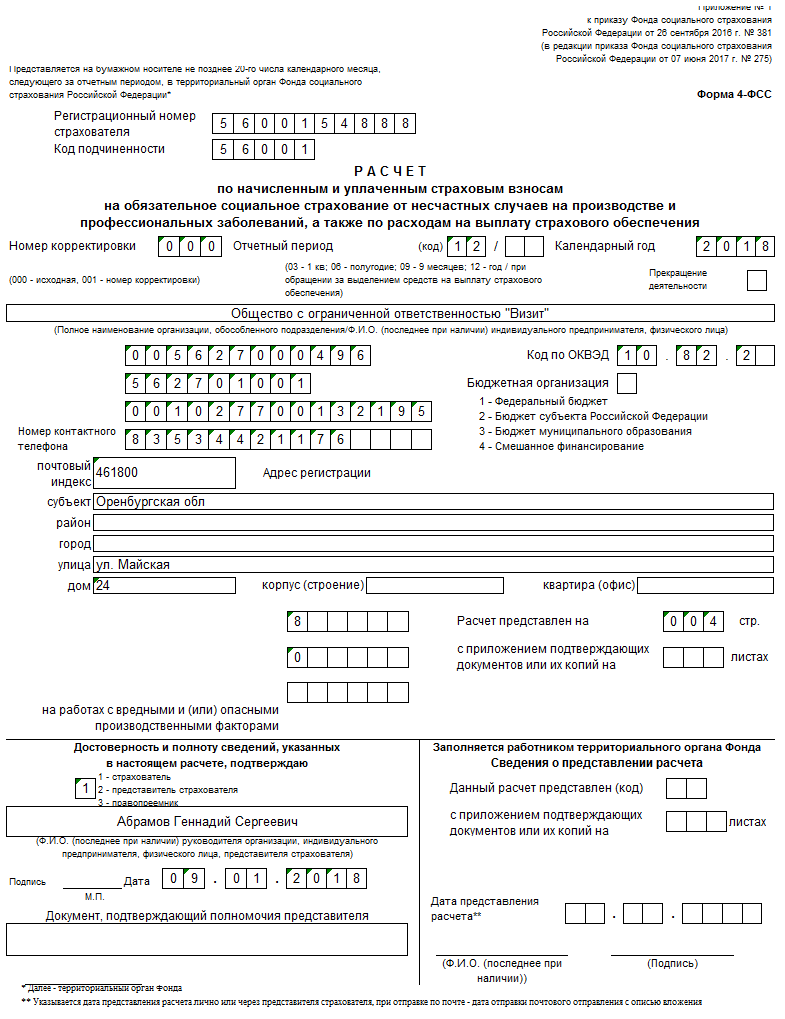

Para su elaboración se utiliza el formulario 4-FSS, aprobado por Orden del FSS de la Federación de Rusia de 26 de septiembre de 2016 No. 381 en su versión actual. El mismo documento contiene reglas para la presentación de informes. Los datos se ingresan en el formulario como un total que aumenta de un trimestre a otro. Sólo deberán cumplimentarse aquellas tablas para las que se disponga de los datos necesarios.

Junto con el Formulario 4-FSS, se presenta otro informe: sobre el uso de los fondos del seguro para implementar medidas para reducir las lesiones en el trabajo.

La legalidad de aplicar una determinada tarifa en el cálculo de las cotizaciones exige la confirmación anual del tipo de actividad que se realiza. La fecha límite de confirmación se define como el 15 de abril del año siguiente a aquel para el cual se genera la información que acredita el tipo de actividad (cláusula 3 del procedimiento de confirmación aprobado por orden del Ministerio de Salud y Desarrollo Social de Rusia de 31 de enero de 2006 núm. 55).

Resultados

No hay innovaciones fundamentales en las reglas para calcular y pagar las primas de seguros por lesiones en 2018 en comparación con 2017. Todavía se les paga a la Caja del Seguro Social. Allí también se presentan los informes sobre las contribuciones.

Pregunta al experto: “¿Cuáles son las primas de seguro por lesiones en 2019? ¿Dónde puedo encontrar la tabla y las tarifas?

La Federación de Rusia ha adoptado un sistema de compensación monetaria a un empleado por los daños a la salud causados en el trabajo sobre la base de cotizaciones de seguro pagadas por adelantado. Todas las relaciones se llevan a cabo a través de la Caja de Seguro Social (SIF), creada especialmente bajo el Ministerio de Hacienda del país.

La ley que regula las normas relativas a las contribuciones de los empleados a la Caja del Seguro Social se adoptó en 1998 (núm. 125-FZ). En los años siguientes, la ley fue revisada varias veces. Los últimos cambios se realizaron a través de un complemento lanzado el 30 de diciembre de 2019. Estos cambios se refieren al orden de las deducciones en 2019 y debo decir que son cambios bastante significativos.

La primera diferencia visible es que la gestión de determinados tipos de primas de seguros se transfirió al Servicio de Impuestos Federales (FTS), manteniendo la gestión general del Fondo del Seguro Social, que, además de controlar los flujos de caja:

- Calcula los montos reales de los pagos del seguro y,

- Controla los pagos reales cuando ocurren eventos asegurados.

Tenga en cuenta que la tasa de pago del seguro depende de:

- Especializaciones de la empresa (o empresario individual), y,

- Disponibilidad de un beneficio de descuento individual que reduce la tarifa inicial.

Adiciones para la preocupación de 2019:

- métodos de cálculo de multas,

- recuperación de cantidades no cobradas,

- calendario y naturaleza de las actividades de control,

- Además, se han establecido periodos de liquidación y reporte de actividad.

Las disposiciones fundamentales para trabajar con tarifas de primas de seguros son las siguientes:

- Se debe celebrar un contrato de trabajo con el empleado;

- Si la naturaleza de la obra lo requiere, deberá celebrarse también un contrato civil;

- Los pagos se realizan independientemente de la ciudadanía del empleado (en otras palabras, el empleado no puede ser ciudadano de la Federación de Rusia).

Los pagos a la Caja del Seguro Social se realizan con las siguientes cantidades de dinero pagadas al empleado:

- salario;

- prima;

- prestación;

- compensación por vacaciones que no fueron utilizadas.

Al mismo tiempo, los pagos a la Caja del Seguro Social no se realizan con:

- beneficios gubernamentales;

- pagos en caso de reducción de personal (liquidación de una empresa);

- asistencia financiera pagada en casos de emergencia;

- pagos de compensación por trabajo en condiciones peligrosas o especialmente difíciles para la salud;

- tasas de matrícula para cursos de formación avanzada.

Las tarifas se fijan como un porcentaje de los pagos especificados y se dividen en 32 clases de riesgo profesional establecidas por el primer párrafo de la Ley Federal No. 179-FZ, adoptada en 2005.

Presentamos los tipos de interés completos de las tarifas para las 32 clases de riesgo profesional.

| clase de riesgo | Tarifa (%) | clase de riesgo | Tarifa (%) |

|---|---|---|---|

| 1 | 0.2 | 17 | 2.1 |

| 2 | 0.3 | 18 | 2.3 |

| 3 | 0.4 | 19 | 2.5 |

| 4 | 0.5 | 20 | 2.8 |

| 5 | 0.6 | 21 | 3.1 |

| 6 | 0.7 | 22 | 3.4 |

| 7 | 0.8 | 23 | 3.7 |

| 8 | 0.9 | 24 | 4.1 |

| 9 | 1 | 25 | 4.5 |

| 10 | 1.1 | 26 | 5 |

| 11 | 1.2 | 27 | 5.5 |

| 12 | 1.3 | 28 | 6.1 |

| 13 | 1.4 | 29 | 6.7 |

| 14 | 1.5 | 30 | 7.4 |

| 15 | 1.7 | 31 | 8.1 |

| 16 | 1.9 | 32 | 8.5 |

Tenga en cuenta que la clasificación de los tipos de actividades económicas por clases de riesgo ocupacional fue aprobada por Orden del Ministerio de Trabajo de la Federación de Rusia No. 851n del 30 de diciembre de 2019. La nueva orden establece los códigos adoptados por Rosstandart mediante orden No. 14 del 31 de enero de 2014.

Como se puede ver en la tabla anterior, A medida que aumenta el riesgo de sufrir lesiones en el trabajo, también aumenta la tasa de pago. Si tenemos en cuenta que inicialmente en industrias tan peligrosas los salarios aumentaron, los pagos realizados serán significativamente mayores.

Entonces, por ejemplo, con un pago mensual total de 60 mil rublos a un empleado de primera clase, el monto del pago será de solo 120 rublos.

Entonces, por ejemplo, con un pago mensual total de 60 mil rublos a un empleado de primera clase, el monto del pago será de solo 120 rublos.

Si un empleado recibe 60 mil en una producción peligrosa clase 32, entonces el pago ya es de 5100 rublos.

Los empleadores deben prestar atención al matiz introducido el 1 de enero de 2019: la clase de riesgo de cada empleado debe confirmarse anualmente con la Caja del Seguro Social antes del 15 de abril del año en curso. Si dicha confirmación no es recibida por el Fondo a tiempo, se establecerá la clase de riesgo 32, lo que va categóricamente en contra de los intereses del empleador y, por tanto, estimula su deseo de cumplir con este requisito de la Ley.

Tenga en cuenta que el empleador ya no podrá corregir o cuestionar este error este año; tendrá que esperar hasta el inicio del nuevo período de informe anual;

El algoritmo para determinar la tasa de pago por lesiones es simple y es el siguiente:

- Utilizando el Clasificador de tipos de actividades económicas de toda Rusia (OKVED), determinamos el código de actividad según la especialización de la empresa.

- A continuación, definimos la clase según el código recibido.

- Conociendo la clase obtenemos la tarifa como porcentaje del salario (generalizada, teniendo en cuenta todos los pagos).

Para determinar las tarifas del seguro para el año en curso, el empleador debe confirmar el tipo de actividad económica del año anterior, para lo cual deberá enviar a la Caja del Seguro Social los siguientes documentos:

- declaración que confirme el tipo principal de actividad;

- nota explicativa del balance (los empresarios individuales están exentos de presentar este documento);

- certificado de confirmación.

Por tanto, la fórmula para calcular los pagos del seguro por lesiones es:

Primas de seguro =

(Pagos en virtud de contrato de trabajo o contrato civil - Pagos no gravados) x Tasa de cotización según cuadro anterior

Aquí están los códigos de clasificación presupuestaria (BCC) de las primas de seguros por lesiones en 2019:

- Las primas reales del seguro por lesiones son 393 1 02 02050 07 1000 160;

- Sanciones por errores al transferir primas de seguros - 393 1 02 02050 07 3000 160;

- Sanciones por pago tardío de primas de seguros – 393 1 02 02050 07 2100 160.

Como antes, el Estado fomenta la contratación de personas discapacitadas de los grupos I, II y III. Por cada uno de estos empleados, el pago al fondo del seguro se reduce en un 60%. El Ministerio de Trabajo y Política Social ya ha anunciado que esta prestación se mantendrá durante los próximos 2 años, 2018 y 2019.

Tenga en cuenta que la clase de riesgo profesional depende del tipo principal de actividad empresarial, que fue indicada por el empresario al registrarse en el Registro Unificado del Estado.

Mucha gente está interesada en cómo serán. Tasas de primas de seguros en 2017. Mesa, en nuestra opinión, es la forma más conveniente de revelar el panorama completo de las contribuciones para el futuro próximo.

Cambios

No es ningún secreto que Las tasas de contribución a los fondos sociales estatales son los segundos pagos obligatorios más importantes después de los impuestos. La tasa de prima del seguro es una magnitud que inevitablemente recaerá sobre los hombros de los empresarios, empresas y empresarios.

Recordemos el principal avance legislativo en este ámbito: desde 2017, la mayor parte de los poderes han pasado al Servicio Fiscal ruso. Este es el control sobre las deducciones basadas en la corriente. tasas de primas de seguros, cobranza y recepción de deudas + análisis de informes.

Estas modificaciones ya están presentes en el marco regulatorio. Así, a partir del 1 de enero de 2017, la Ley de Contribuciones a Seguros No. 212-FZ desaparecerá en el olvido y ocupará su lugar un nuevo Capítulo 34 del Código Tributario.

| que seguirá igual | Períodos de informe: primer trimestre, semestral y 9 meses |

| Período de facturación – año | |

| Quién está obligado a pagar: empresas, empresarios individuales, abogados, notarios y otros profesionales privados | |

| Objeto – mismos pagos | |

| Dimensiones tasas reducidas de primas de seguros | |

| La base para calcular las contribuciones: las reglas son casi las mismas | |

| ¿Qué cambiará? | Formularios de declaración, porque tendrás que enviarlos a las autoridades fiscales. |

| Plazos de presentación de informes | |

| Los criterios que deben cumplirse para ser elegible para la solicitud se han detallado con más detalle + la lista de dichos requisitos se ha ampliado | |

| El momento de la pérdida del derecho a tasas reducidas de primas de seguros: ahora se indica que esto ocurre "retroactivamente" - desde principios de año |

A continuación, veamos cómo será. Notemos inmediatamente que tasas de impuestos sociales en 2017 salvado. Por ejemplo, el impuesto sobre la renta (impuesto sobre la renta de las personas físicas) se mantuvo al mismo nivel. Esto sugiere que el Estado realmente no quiere tipos de interés sobre las primas de seguros en 2017 año para ejercer presión sobre las empresas.

Primas de seguros 2017: tarifas, tabla

La siguiente tabla muestra las tasas de primas de seguros para 2017. La tasa arancelaria (tasa de seguro) es porcentaje de aportaciones.

Tasas de cotización en 2017(ver tabla)

| Dónde | Por qué | Tarifas de primas de seguros, % |

| Al Fondo de Pensiones de OPS | 22 | |

| Los pagos exceden el límite base | 10 | |

| A la Caja del Seguro Social por incapacidad temporal y maternidad | Los pagos no exceden el límite base | 2,9 |

| Los pagos exceden el límite base | No es necesario cargar | |

| FFOMS: tasa en 2017 año | – | 5,1 |

2017: tasas reducidas de primas de seguros

Nos apresuramos a complacerte que el mínimo. tarifas de las contribuciones de seguros a los fondos extrapresupuestarios estatales continuará operando en 2017. Es cierto que sólo unos pocos elegidos pueden contar con ellos.

| Tipo de aseguradora y códigos de actividad según OKVED | Tarifa para el cálculo de primas de seguros. | ||

| A Pence. fondo, % | A la Caja del Seguro Social (excepto lesiones), % | FFOMS: tasa 2017 del año, % | |

| "Simplificado" con: 1) un tipo de actividad preferencial; 2) ingresos derivados del mismo: del 70% del volumen total; 3) el beneficio del año – no más de 79 millones de rublos. (en caso contrario, pérdida del derecho a una tarifa reducida desde principios de año) Códigos: 13 – 16, etc. | 20 | ||

| “Imposiciones”: farmacias y comerciantes con licencia farmacéutica. El derecho a [tarifas reducidas en las primas de seguro] es únicamente para el personal farmacéutico. Códigos: | 20 | ||

| Empresario individual con patente en relación con el personal contratado (para algunos tipos de actividades hay excepciones) Códigos: | 20 | ||

| OSFL en las áreas del sistema tributario simplificado (excepto agencias gubernamentales): Servicios sociales para los ciudadanos; Códigos: | 20 | ||

| Las organizaciones benéficas son "simplistas" Códigos: | 20 | ||

| empresas de TI Códigos: | 8 | 2 | 4 |

| JSC, LLC y asociaciones en el sistema tributario simplificado, que implementan los resultados de la actividad intelectual, cuyos derechos pertenecen a instituciones presupuestarias y autónomas (incluidas las científicas) Código: 72. | 8 | 2 | 4 |

| Se firmó un convenio con las autoridades de gestión de zonas económicas especiales para: introducción de nuevas tecnologías; Desarrollo de un cluster turístico. Códigos: | 8 | 2 | 4 |

| Pagos y recompensas a tripulaciones de buques inscritos en el Registro Internacional Ruso (existen varias excepciones) Código: 50. | |||

| Existe estatus de participante en el proyecto Skolkovo. Código: 72.1 | 14 | ||

| Existe el estatus de participante en la zona económica libre de Crimea. Códigos: cualquiera, excepto 05, 06, 07, 08, 09.1, 71.12.3. | 6 | 1,5 | 0,1 |

| Tiene la condición de residente de un territorio de desarrollo prioritario. Códigos: para cada territorio el tipo de actividad se determina individualmente | 6 | 1,5 | 0,1 |

| Tengo estatus de residente en el puerto libre de Vladivostok. Códigos: cualquiera, excepto los prohibidos (ver decisión del Consejo de Supervisión de este puerto libre). | 6 | 1,5 | 0,1 |

2017: tasa de prima del seguro de accidentes

Finalmente, veamos cómo será en 2017. tasa de contribución social(FSS) para lesiones.

En nuestra página web tabla de tasas de primas de seguros en 2017 en materia de urgencias laborales y dolencias profesionales.

Recordemos que la ley obliga a acreditar cada año que el tipo de cotización por “lesiones” que se estableció inicialmente es el correcto. Se debe presentar un paquete de documentos (una solicitud junto con un certificado de confirmación) a la Caja del Seguro Social antes del 15 de abril del año en el que se espera presentar la solicitud. tasa de prima del seguro de accidentes.

Así, para recibir la tarifa de 2017 es necesario enviar los documentos antes del 15 de abril de 2017. Dado que este día cae en sábado, se aplica la regla de transferencia. Por tanto, intenta confirmar tu “precio por lesiones” antes del 17/04/2016 inclusive.

Preste especial atención a que desde el 1 de enero de 2017, el Gobierno de la Federación de Rusia ha ajustado las Normas para clasificar los tipos de actividades económicas como riesgos laborales. Su esencia es la siguiente: si la empresa no ha confirmado el tipo principal de su actividad, el seguro social asignará automáticamente la clase de riesgo más alta de aquellos códigos OKVED que fueron declarados durante el registro estatal en el Registro Estatal Unificado de Personas Jurídicas.

En esencia, estos cambios consolidaron una práctica que ya había sido establecida. Lo que pasa es que ahora todo es absolutamente oficial. Mientras tanto, anteriormente muchos conflictos con el FSS sobre este tema llegaron a los tribunales. Y estos últimos apoyaron principalmente a las empresas. La lógica se basaba en el hecho de que no se puede poner arbitrariamente en el marco más estricto. Pero ahora el fondo no tendrá en cuenta únicamente aquellos tipos de actividades que la empresa realmente realizó en el período anterior.