Prijava za standardne odbitke. Zahtjev za dječji dodatak

Obavijestite poslodavca u pisanoj formi pisanjem prijave u slobodnoj formi. Zahtjev mora biti potkrijepljen dokumentima koji potvrđuju pravo na poreski odbitak.

Jedan od najpopularnijih standardnih odbitaka je odbitak za djecu. Za prvo i drugo dijete zaposlenik može dobiti odbitak u iznosu od 1.400 rubalja. za svaki, za treći i sljedeći - 3000 rubalja.

Kako bi poslodavac prilikom obračuna poreza na dohodak uzeo u obzir odbitke za djecu, potrebno je predočiti dokument koji će služiti kao osnova. Morate napisati zahtjev i uz njega priložiti rodni list svakog djeteta.

Nakon što dobije takvu izjavu, poslodavac će znati da prije obračuna poreza na dohodak prvo morate od obračunate plaće oduzeti odbitni iznos, od umanjenog iznosa se smatra porez na dohodak.

VIDEO - Standardni odbitak po djetetu - Ne propustite svoju pogodnost!

Kako napisati zahtjev za standardni porezni odbitak poreza na dohodak djece?

Kao i svaka izjava, mora biti upućena određenoj osobi. U pravilu, kao adresat uvijek nastupa predstavnik rukovodećeg tima organizacije. Podaci o primaocu i podnosiocu prijave tradicionalno su ispisani u gornjem desnom uglu.

Ispod u sredini upišite naziv i naslov obrasca.

Prijava mora sadržavati tekst u kojem se u prvom licu podnosi zahtjev za standardni poreski odbitak za djecu u određene veličine. Morate navesti tačan iznos koji treba odbiti.

Dat je spisak djece i iznos odgovarajućeg odbitka. Zaposleni mora znati da je odbitak za dijete dozvoljen samo do punoljetnosti. Ako u isto vrijeme nastavi studirati, onda se period za odobravanje odbitka produžava na 24 godine.

Da bi podržala tekuću demografsku politiku, država je u poresko zakonodavstvo unela jednu vrstu olakšice: poreski odbitak poreza na dohodak dece za decu. Zašto se uzima porez na dohodak ili porez na dohodak? Jer upravo to je obaveza koju gotovo svi građani ispunjavaju pred državom. Ruska Federacija sa izuzetkom penzionera - od penzije se ne zadržava porez na dohodak.

Zahtjev za porezni odbitak za djecu: uzorak

Kao i sve druge pogodnosti, pružanje poreskih olakšica vrši se isključivo putem zahtjeva podnosioca zahtjeva. Mora biti napisan u računovodstvu preduzeća u kojem je roditelj zvanično zaposlen. Poreski odbitak se jednako priznaje i ocu i majci u jedinstvenom iznosu utvrđenom poreskim zakonodavstvom. Ako dijete odgaja jedan roditelj, tada će se odbitak po podnesenom zahtjevu osigurati u dvostrukom iznosu.

Standardni uzorak zahtjeva za odbitak poreza za djecu možete dobiti u računovodstvu. Inače, prijava se može podnijeti u slobodnoj formi, navodeći sljedeće detalje i lične podatke:

- naziv preduzeća (poreskog agenta) u kojem matično preduzeće radi;

- prezime, ime, patronim roditelja;

- prezimena, imena, patronimike djece za koje treba obezbijediti poreski odbitak;

- dob djece;

- za studente starije od 18 godina - naziv obrazovne ustanove u kojoj dijete studira sa punim radnim vremenom;

- datum i potpis podnosioca zahteva.

Pažnja! Zahtjevi za odobravanje odbitka pišu se godišnje! Za dijete starije od 24 godine nema odbitka, čak i ako nastavi redovno studirati!

Prateća dokumenta

Uz zahtjev se mora priložiti paket prateće dokumentacije za poreski odbitak za djecu. Ovo će biti:

- fotokopije na papiru izvoda iz matične knjige rođenih za svu djecu;

- za studente starije od 18 godina - original potvrde iz obrazovne ustanove koje dijete posjećuje;

- kopiju izvoda iz matične knjige umrlih supružnika (za samohrane roditelje koji odgajaju djecu). Samohrane majke prateće dokumentacije o bračni status nije potrebno - podaci o njemu su dostavljeni poslodavcu (poreskom agentu) tokom zaposlenja;

- ako neko od djece ima invaliditet - originalno uvjerenje ljekara o njegovom prisustvu.

Kolika će biti korist?

Veličine odbitka su različite:

- za prvo i drugo dijete - mjesečno 1400 rubalja po djetetu za svakog roditelja;

- za treće i svu sljedeću djecu - mjesečno 3.000 rubalja po djetetu za svakog roditelja;

- ako dijete ima invaliditet - mjesečno 12.000 rubalja dok ne navrši 18 godina. Ako studira redovno, onda do 24 godine;

- ako se usvoji dijete sa invaliditetom, onda mjesečno 6.000 rubalja.

Želim da istaknem da su ovi poreske olakšice pružaju se ne samo biološkim roditeljima, već i svakom zakonskom zastupniku: staratelju, hraniteljici, usvojitelju.

Da biste odredili iznos odbitka za drugo ili treće dijete, ne zaboravite da se u obzir uzimaju sva rođena i usvojena djeca, bez obzira na godine. Ako najstarije od troje djece već ima 25 godina, onda kome, na primjer, 16 godina, bit će osigurano 3.000 rubalja. Stoga je važno da podnosilac zahtjeva navede svu djecu (bez obzira na godine) u zahtjevu za poreski kredit za djecu. Uzorak takvih informacija možda ne sadrži.

Konačno

Dakle, sumirajući sve gore navedeno, napominjemo sljedeće:

- Poresko zakonodavstvo pruža određene pogodnosti porodicama sa djecom.

- Uzorci zahtjeva za porezni odbitak za djecu mogu se preuzeti u računovodstvu ili samostalno pronaći na Internetu.

- Sva djeca moraju biti navedena u prijavi da bi se kvalifikovala za izuzeće.

U svakoj organizaciji sigurno postoje zaposleni koji imaju pravo na standardne odbitke poreza na dohodak. Jer, po pravilu, mnogi zaposleni imaju maloljetnu djecu. Dakle, nije potrebno odbiti porez na određeni dio prihoda takvih radnika, naravno, ako oni to traže. Stoga je za računovođu glavna stvar da dobije ispravno popunjenu prijavu za odbitak poreza na dohodak.

Pažljivo pogledajte podatke u tabeli ispod. Pokazuje u kom slučaju iu kom iznosu dospijeva odbitak. Može doći i do situacije ako je neko od zaposlenih nedavno stekao stan i želi da iskoristi odbitak imovine na radnom mjestu. Iznos takvog odbitka za porez na dohodak fizičkih lica umanjuje i oporezivi prihod zaposlenog.

Standardni odbici primjenjuju se na sljedeće kategorije građana:

- Onemogućeno.

- Građani sa djecom.

- Vojno osoblje.

Ova vrsta dedukcije se razlikuje po tome što je zbog pripadnosti osobe određenoj kategoriji u odnosu na koju se primjenjuju. Više informacija je dato u sljedećoj tabeli.

na meni

Visina standardnog odbitka zavisi od kategorija obveznika

| Ko dobija standardni odbitak | Veličina standardnog odbitka, rub | Kopije dokumenata koje se traže od zaposlenog |

|---|---|---|

| Zaposleni pogođeni katastrofom u nuklearnoj elektrani Černobil ili na poslovima otklanjanja posljedica nesreće i neki drugi zaposleni iz podstav 1. stava 1. člana 218. poreski broj RF | 3000 | Uvjerenje o učesniku u likvidaciji posljedica nesreće u nuklearnoj elektrani Černobil, uvjerenje o invalidnosti itd. |

| Invalidi od djetinjstva, grupa I i II, zaposleni koji su primili radijaciona bolest ili druge bolesti povezane sa zračenjem, i drugi zaposlenici navedeni u podstavu 2 stava 1 člana 218 Poreskog zakona Ruske Federacije | 500 | Potvrda o invalidnosti, uvjerenje o učesniku u likvidaciji posljedica nesreće u proizvodnom udruženju Mayak itd. |

| Roditelj prvog ili drugog djeteta do 18 godina ili redovni student do 24 godine | 1400 | |

| roditelj trećeg ili bilo kojeg drugog sledeće dete mlađi od 18 godina ili redovni student do 24 godine | 3000 | Rodni list djeteta |

| Roditelj djeteta sa invaliditetom do 18 godina ili redovni student osobe sa invaliditetom I ili II grupe do 24 godine | 3000 | Izvod iz matične knjige rođenih djeteta, uvjerenje o invalidnosti. |

Gore navedeni odbici su mogući samo ako zaposlenik će svojom rukom napisati izjavu. Ali, nažalost, mnogi građani ne znaju za ovu priliku ili jednostavno puštaju da sve ide svojim tokom.

Da ne bi upao neprijatna situacija i da se naknadno ne upuštate u dokazivanje vlastite nevinosti, predlažemo da se upoznate sa uzorcima zahtjeva za odbitak.

na meni

Prijava za standardni odbitak za djecu

Kao što već možete shvatiti iz sadržaja, predviđeno je ako zaposleni ima djecu. Ovo je najčešći slučaj kada zaposleni ima djecu i želi dobiti standardni odbitak poreza na dohodak. Odnosno, koristite pravo dato podstavom 4. stava 1. Poreskog zakona Ruske Federacije. U tom slučaju potrebna je prijava zaposlenika, dajte mu obrazac zahtjeva za standardni odbitak za djecu. Primjer takve izjave prikazan je u nastavku.

Ivanov I.I.

od menadžera Lukjanova T.A.

IZJAVA

o obezbjeđivanju standardnog odbitka

Od aprila 2014. godine, na osnovu podstava 4. stava 1. člana 218. Poreskog zakonika Ruske Federacije, molim vas da mi omogućite standardni odbitak poreza na dohodak za moje prvo dijete, Dmitrija Vladimiroviča Lukjanova, koji je rođen dana 19. aprila 2014. godine.

Uz zahtjev prilažem kopiju izvoda iz matične knjige rođenih djeteta.

Menadžer ___________T.A. Lukjanova

Ne zaboravite da se standardni odbitak poreza na dohodak ostvaruje od mjeseca rođenja djeteta.

Bilješka

u zahtjevu za odbitak ne morate unositi godinu za koju zaposleni traži standardni odbitak za dijete. Iznos odbitka također nije potrebno postavljati, jer u sljedeće godine možda je već drugačiji i u ovom slučaju će ponovo doći po prijave. Zašto raditi dodatni posao. Dovoljno je da ga jednom primite od zaposlenog (pismo Ministarstva finansija Rusije od 8. avgusta 2011. br. 03-04-05 / 1-551).

na meni

Zahtjev za dvostruki standardni odbitak djeteta

Dvostruki standardni odbitak duguju zaposlenima koji su samohrani roditelji. Za prvo i drugo dijete obezbjeđuje se 2800 rubalja mjesečno, a za treće i mlađu djecu - 6000 rubalja mjesečno.

Budite oprezni u ovom slučaju., važno je utvrditi da li je radnik zapravo samohrani roditelj. Ako to ne bude slučaj, ipak će odbitak za dijete biti nezakonito uvećan, što znači da će doći do neuplate poreza na dohodak građana u budžet.

Zaposleni se smatra jedinim roditeljem ako drugi roditelj više nije živ ili nije upisan u izvod iz matične knjige rođenih djeteta. Moguća je i sljedeća situacija - drugi roditelj se upisuje u rodni list prema majci. U ovom slučaju, da biste potvrdili pravo na dvostruki odbitak, trebate donijeti potvrdu iz matične službe na obrascu br. 25, koji je odobren Uredbom Vlade Ruske Federacije od 31. oktobra 1998. br. 1274)

Primjer prijave je dat u nastavku:

generalni direktor OAO "GASPROM"

Ivanov I.I.

Od blagajnika Nikolaeva A.A.

IZJAVA

o obezbjeđivanju standardnih odbitaka za porez na dohodak fizičkih lica

duplo kao samohrani roditelj

Molim vas da mi obezbedite dvostruki standardni odbitak poreza na dohodak za moje prvo dete, Sergeja Aleksejeviča Nikolajeva, koje je rođeno 25. maja 2014.

Razlog: podstav 4 stava 1 člana 218 Poreskog zakona Ruske Federacije.

Potvrđujem da sam obaviješten da gubim pravo na dvostruki odbitak kao samohrani roditelj od mjeseca sklapanja braka.

Blagajnik ___________ A.A. Nikolaeva

Imajte to na umu dvostruki standard poreskog odbitka mogu računati samo neoženjene osobe. Nakon sklapanja braka, zaposlenik može dobiti poreski odbitak samo u jednom iznosu. U ovom slučaju, nije važno da li je drugi supružnik počeo da se sastavlja roditeljska prava na dete. Upozorite zaposlenog na to i neka to napiše u svojoj prijavi za odbitak.Preporučljivo je da o tome upozorite zaposlenog kada piše zahtjev za odbitak.

Postoji i takva greška, razvod zaposlenog ne znači da je postao samohrani roditelj. Takvo objašnjenje je sadržano u pismu Ministarstva finansija Rusije od 30. januara 2013. godine br. 03-04-05 / 8-78. Dakle, razvedeni roditelji ne ostvaruju dvostruki odbitak poreza na dohodak za dijete.

na meni

Zahtjev da drugi supružnik ima pravo na odbitak za dijete

Poreski zakonik Rusije predviđa i takav scenario kada jedan od supružnika odbije njegov odbitak u korist supružnika i ako ima prihode koji se oporezuju po stopi od 13 posto, što on može potvrditi. Ovi uslovi se ne odnose na nezaposlene roditelje.

Primjer prijave:

generalni direktor OAO "GASPROM"

Ivanov I.I.

od računovođe Kuznetsova A.I.

IZJAVA

o obezbjeđivanju standardnog odbitka

uključujući i za drugog roditelja

Od januara 2014. godine, na osnovu podstava 4. stava 1. člana 218. Poreskog zakonika Ruske Federacije, tražim od vas da mi omogućite standardni odbitak poreza na dohodak za moje prvo dijete, Kuznjecovu Tatjanu Aleksandrovnu, rođenu maja 20. 2012.

U prilogu aplikacije:

- kopiju izvoda iz matične knjige rođenih djeteta,

- zahtjev supružnika za odustajanje od standardnog odbitka poreza na dohodak građana,

- potvrdu o radu supružnika da radi u Planet doo.

Računovođa _________ A.I. Kuznetsova

Zaustavimo se detaljnije na iznosu odbitka koji pripada zaposleniku čiji je bračni drug odbio odbitak. Na primjer, muž je odbio odbitak u korist svoje žene. Ovo je njeno prvo dijete, što znači da je odbitak 1400 rubalja. A muž ima još dvoje djece iz prvog braka, što znači da će njegov odbitak već biti 3.000 rubalja. Stoga će odbitak supruge biti jednak zbiru ova dva odbitka, odnosno 1400 + 3000 = 4400 rubalja.

Obratite pažnju na ovo

Prihod zaposlenika koji je napisao zahtjev za odbitak poreza na dohodak za dijete ne prelazi 280.000 rubalja, a njegova supruga je već premašila ovu granicu. Može li dobiti odbitak za svoju ženu?

Ne, ne može. Na kraju krajeva, supružnik više nema pravo na odbitak, jer je njen prihod premašio granicu. Budući da su supružnici jedna cjelina, imaju sve zajedno: djecu, uključujući prihode i odbitke.

Poslodavac koji roditelju djeteta daje dvostruki odbitak poreza na dohodak za djecu mora osigurati da drugi roditelj ima pravo na odbitak (njegov prihod nije veći od 280.000 rubalja), ali ne prima ovaj odbitak. Za to je potrebno da roditelj koji traži dvostruki odbitak svom poslodavcu dostavi mjesečnu potvrdu sa radnog mjesta drugog roditelja. Ukoliko kompanija nije zahtijevala takve potvrde, prekršila je uslove za odobravanje dvostrukog odbitka.

Napomena: O potrebi mjesečnog dostavljanja potvrda sa mjesta rada drugog roditelja vidjeti dopis Ministarstva finansija od 21.03.2012. godine broj 03-04-05/8-341.

na meni

Zahtjev za odbitak imovine

Predstavlja dio iznosa koji je zaposleni potrošio na kupovinu stambenog prostora za koji mu se mogu umanjiti prihodi. Pravo na takav odbitak navedeno je u podstavu 2 stava 1. Zaposleni to može prijaviti ako kontaktira poreska uprava ili u računovodstvu organizacije u kojoj radi.

Ovo je situacija, zaposleni želi da dobije odbitak imovine u organizaciji, daje obavještenje od poreza da ima pravo na imovinski odbitak i traži da ga daje na mjesečnoj osnovi. U tom slučaju potrebno je podnijeti zahtjev za odbitak od zaposlenog. Nemojmo to zaboraviti bilo koji odbitak je dostupan samo nakon prijave! Pošaljite mu obrazac ispod.

Bitan! Provjerite je li obavještenje na desnoj strani ove godine. Jer da potvrdite svoje pravo na konkretan iznos Zaposleni mora da odbija svake godine. Uporedite puno ime i prezime zaposlenog sa punim imenom u obaveštenju, to neće škoditi, bolje je igrati na sigurno. Čak i kada dobije odbitak za svog supružnika (postoji takvo pravo). Ako se podaci razlikuju, nemojte davati odbitak sve dok zaposlenik ne donese pravilno oblikovanu obavijest.

Uzorak zahtjeva za odbitak imovine

generalni direktor OAO "GASPROM"

Ivanov I.I.

od menadžera Sergeev A.P.

IZJAVA

o davanju odbitak imovine

Molim vas da mi dostavite imovinski odbitak za porez na dohodak građana od januara 2014. godine na osnovu stava 2. podstava 1. člana 220. Poreskog zakona Ruske Federacije.

U prilogu prijave je obavještenje Federalne poreske službe broj 125 od 14.02.2014.

Direktor ___________ A.P. Sergejev

Odbitak će se dati na sljedeći način. Sve dok prihodi zaposlenika, oporezovani po stopi od 13 posto, ne pređu ovaj iznos, porez neće biti potrebno zadržavati.

Ako ste greškom obračunali porez na dohodak, nakon što ste već primili obavijest od zaposlenog, onda na kraju godine zaposleni zadržava preplaćeni iznos. Tada će se, prema pravilima, morati vratiti.

Ako je iznos odbitka naveden u obavijesti veći od prihoda zaposlenika, onda se u tom slučaju zaposlenik treba obratiti Inspekciji Federalne porezne službe, gdje će preračunati stanje odbitka i izdati novu obavijest za narednu godinu.

na meni

Odbici za djecu su uključeni u listu standardnih poreskih olakšica za porez na dohodak fizičkih lica. Pravo na takav odbitak regulisano je poglavljem 23 Poreskog zakona Ruske Federacije, odnosno članom 218.

Ako pojedinac radi iznajmljivanja i ima radni odnos kod poslodavca, tada treba podnijeti zahtjev za odbitak na mjestu rada. Ako građanin spada u kategoriju samozaposlenih, a istovremeno prima dohodak oporezovan po stopi od 13%, onda će morati da ostvari odbitak podnošenjem prijave poreskoj upravi.

Ko se može prijaviti za dječji dodatak

Riječ je o olakšici od poreza na dohodak građana čiji je osnov prisustvo djece. Odbitak se odobrava za svako dijete do punoljetnosti, a u slučaju od redovno obrazovanje do 24 godine. Povlasticu možete ostvariti samo ako primate porez na prihod po stopi od 13%. Pravo na korištenje odbitka imaju:

- svaki roditelj;

- usvojitelj;

- Supružnik ili supruga usvojitelja;

- staratelji;

- Poverenici.

Samohrani roditelj ima mogućnost da umanji poresku osnovicu poreza na dohodak za dupli odbitak. Ovo pravo ostaje do momenta sklapanja braka, odnosno do navršene 18. ili 24. godine života djeteta ako redovno studira.

Ograničenje prihoda za primanje standardne naknade za djecu je 350 hiljada rubalja. Poreska osnovica se obračunava po obračunskoj osnovi od početka perioda. Štaviše, ako građanin nije dobio posao od početka godine, onda uz zahtjev za odbitak prilaže potvrdu prethodnog poslodavca.

Ako jedan roditelj ne prima prihode, može prenijeti svoje pravo na dječji dodatak drugom. Da biste to učinili, potrebno je uz zahtjev za odbitak poreza za djecu priložiti pismeno odbijanje supružnika i potvrdu o odsustvu prihoda.

Standardni odbitak za dijete obezbjeđuje se od trenutka rođenja (usvajanje, uspostavljanje starateljstva, starateljstvo) do:

- kraj godine u kojoj je dijete napunilo 18 ili 24 godine;

- trenutak djetetovog braka.

Dužnost zaposlenog je da obavijesti poslodavca o nastanku jedne od navedenih činjenica koja ukida standardnu naknadu.

Da li trebam podnijeti zahtjev svake godine?

Zakon predviđa da je korist porez na prihod koje poslodavac daje nakon što primi zahtjev za standardni poreski odbitak od zaposlenog. Pojedinac mora pokazati inicijativu za primanje pripadajućih beneficija u vrijeme zaposlenja.

Ako je zaposlenik počeo radna funkcija ne od početka godine, već kasnije, tada se prijava za odbitak za dijete podnosi od dana zasnivanja radnog odnosa, ali se daje od početka poreskog perioda. Ovo mišljenje izražava Ministarstvo finansija.

Situacija kada zaposlenik nije dostavio dokumente koji potvrđuju pravo na odbitak može se ispraviti. Preplaćeni porez na dohodak fizičkih lica možete vratiti iz budžeta slanjem 3-prijave poreza na dohodak u Poresku. Izjava se podnosi godišnje do 30. aprila naredne godine do prestanka prava na primanje naknada.

Porezni zakonik Ruske Federacije ne predviđa godišnje podnošenje zahtjeva za odbitak za djecu. Ali računovođa poslodavca može zahtijevati prepisivanje dokumenta u sljedećim slučajevima:

- ako obrazac zahtjeva za standardni odbitak navodi godinu u kojoj se naknada treba odobriti;

- ako obrazac zahtjeva za standardni odbitak predviđa naznaku iznosa naknade, a njen iznos je promijenjen.

Kako bi izbjegao ponovno pisanje prijave i prikupljanje paketa dokumenata, zaposlenik može napisati otvorenu prijavu.

Kako napisati zahtjev za odbitak poreza za dijete

Obrazac zahtjeva za poreski odbitak u 2018. godini je proizvoljan. Obično poslodavac daje obrazac u koji zaposlenik unosi svoje podatke. Ali ako spreman šablon Ne, prijava mora sadržavati:

U zaglavlju aplikacije:

- Položaj odgovornog lica poslodavca;

- Naziv organizacije poslodavca;

- Ime odgovorne osobe kojoj je dokument upućen;

- Položaj (profesija) zaposlenog;

- Ime zaposlenog.

Glavni dio treba da sadrži:

- Naziv dokumenta (prijave);

- Zahtjev poslodavca za standardni poreski kredit;

- Pozivanje na zakonodavstvo (na primjer: član 218 Poreskog zakonika Ruske Federacije);

- Naznaka broja djece i njihovog punog imena i godine rođenja;

Prijave:

- Kopije izvoda iz matične knjige rođenih za svako dijete;

- Potvrda obrazovne ustanove;

- Uvjerenje o medicinskom i socijalnom pregledu (za potvrdu invalidnosti djeteta);

- Uvjerenje 2-NDFL sa prethodnog mjesta rada (pri prijavi za posao ne od početka godine).

Datum i potpis radnika.

Nije bitno kako je prijava napisana, rukom ili kucanom.

Veličine standardnih odbitaka za djecu u 2018. godini:

- Prvo i drugo dijete - 1400 rubalja;

- Treći i sljedeći - 3000 rubalja;

- Dijete sa invaliditetom za usvojitelja, staratelja, staratelja - 6000 rubalja;

- Dijete sa invaliditetom za roditelje - 12.000 rubalja.

Svi odbici moraju biti predočeni svakom od roditelja (usvojitelji, staratelji, staratelji).

Ovisno o situaciji, sljedeća dokumenta će biti potrebna da se dokaže da ispunjavate uslove za standardnu beneficiju:

- Izvod iz matične knjige rođenih djece;

- Izvod iz matične knjige vjenčanih;

- Odbijanje supružnika (supruge) u slučaju ustupanja prava na odbitak;

- Usvojitelji, staratelji i staratelji daju dokumente koji potvrđuju usvojenje, zasnivanje starateljstva ili starateljstva;

- Izvod iz matične knjige umrlih drugog roditelja;

- Odluka suda u slučaju utvrđivanja očinstva (materinstva) na sudu;

- Potvrda obrazovne ustanove o upisu u redovne studente;

- Zaključak ljekarskog pregleda prilikom utvrđivanja invalidnosti, ako je potrebno, radi potvrđivanja statusa invalida, poslodavcu se dostavlja uvjerenje o učestalosti njegovog obnavljanja;

- sa prethodnog mjesta rada, ako radni odnos ne nastupi na početku poreskog perioda.

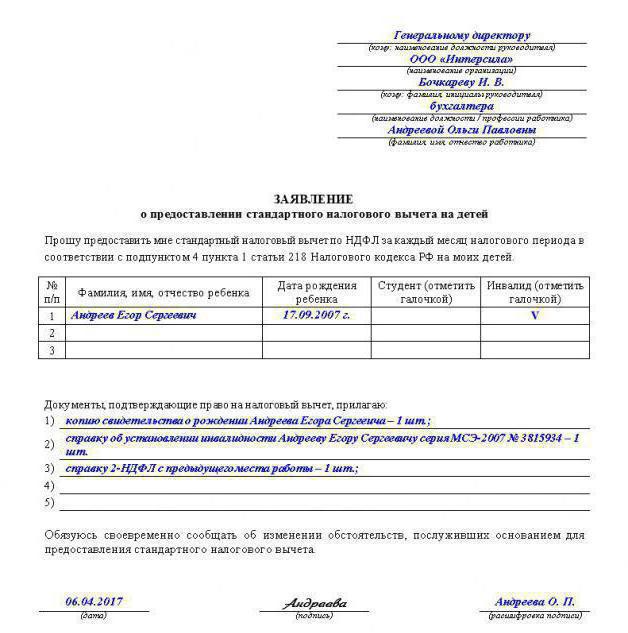

Zahtjev za poreski odbitak za dijete u 2018. godini (uzorak)

Zahtjev za standardni poreski kredit za djecu nema službeno odobren obrazac, stoga se podnosi u slobodnoj formi. Evo nekoliko primjera aplikacija, po uzoru na koje možete sastaviti svoje dokumente.

Prijava za dječji odbitak

Uzmite tri zahtjeva za odbitak poreza na dohodak od zaposlenih

Od januara su povećani standardni odbici poreza na dohodak djece.

Dajte dječje odbitke prema novim veličinama

Važan detalj - ako je dijete s invaliditetom, rezimirajte djetetove odbitke.

Prošle godine zaposleni su imali pravo na standardne odbitke za djecu sve dok njihov prihod s početka godine nije dostigao 280.000 rubalja. ( sub. 4 str.1 art. 218 Poreski zakon Ruske Federacije). Od 1. januara 2016. ovaj prag je povećan na 350.000 rubalja.

Osim toga, dječiji odbitak za djecu s invaliditetom povećao se četiri puta: sa 3.000 na 12.000 rubalja. Mjesečno. Za staratelje, staratelje i hranitelji iznos se udvostručuje - do 6000 rubalja. Ostale vrijednosti ostaju iste. U tabeli na ovoj stranici prikazali smo veličine svih odbitaka za djecu.

Ako je dijete invalidno, odbici se moraju sumirati (pismo Federalne poreske službe Rusije od 3. novembra 2015. br. SA-4-7 / 19206).

Zaposleni u kompaniji ima troje maloljetne djece, od kojih je jedno invalidno. Razmotrimo dvije situacije.

Situacija 1: dijete sa invaliditetom je drugo po redu.

Zaposleni ima pravo na sljedeće olakšice od poreza na dohodak djece:

— 13.400 rubalja. (1400 + 12.000) - za drugo dijete sa invaliditetom;

— 3000 rub. za treće dete.

Ukupan iznos odbitka je 17.800 rubalja. (1400 + 13400 + 3000).

Situacija 2: treće dijete sa invaliditetom.

Zaposleni ima pravo na sljedeće olakšice od poreza na dohodak djece:

- 1400 rubalja. - za prvo dijete;

- 1400 rubalja. - za drugo dijete;

— 15.000 rubalja. (12.000 + 3.000) - za treće dijete sa invaliditetom.

Ukupan iznos odbitka će biti isti - 17.800 rubalja. (1400 + 1400 + 15 000).

Zaposleni sada imaju pravo podnijeti zahtjev kompaniji za socijalne odbitke. A što se tiče odbitaka na imovinu, objavljena su nova pojašnjenja koja su korisna za zaposlene. Dakle, vrijeme je da ažuriramo prijavne obrasce za sva tri odbitka.

Prijava za dječji dodatak

Standardni odbitak za dijete sa invaliditetom povećan je sa 3.000 rubalja. do 12.000 rubalja (potpis 4, klauzula 1, član 218 Poreskog zakona Ruske Federacije). Ponovite zahtjeve za dječije odbitke ako postoje stari iznosi. Također, biće potrebne nove izjave ako se u prethodnim pominje 2015.

U prijavi je bolje ne navoditi godinu za koju zaposlenik traži odbitak. Ovo će vas uštedjeti od potrebe da prikupljate prijave svake godine. Ali treba navesti veličinu odbitaka kako bi se izbjegla zabuna. Ako se promijene u 2017. godini, izvještaji će se morati ažurirati.

Prijava za socijalno osiguranje

Od 2016. zaposlenici mogu dobiti socijalni odbitak za liječenje i obuku ne samo u inspekciji, već i od poslodavca (klauzula 2, član 219 Poreznog zakona Ruske Federacije). Druga opcija je isplativija jer ne morate čekati do kraja godine da biste zatražili odbitak. Ali postoji i nedostatak: morate dobiti obavijest od inspekcije o pravu na odbitak i tek onda se obratiti kompaniji s izjavom. Obrazac obaveštenja za odbitak socijalnog poreza odobren je naredbom Federalne poreske službe Rusije od 27. oktobra 2015. br. MMV-7-11/473.

Neophodno je umanjiti dohodak zaposlenog za odbitak socijalnog poreza od mjeseca u kojem je podnio obavještenje i pisao prijavu (član 2. člana 219. Poreskog zakona Ruske Federacije). Nije potrebno od njega tražiti dokumente koji potvrđuju troškove.

Ako zaposleni redovno troši novac na liječenje i obuku, onda se može prijaviti za obavještenje barem svaki mjesec. Inspekcija će za svaku žalbu izdati posebnu potvrdu. Druga opcija za zaposlenog je da akumulira troškove i odjednom dobije obavještenje o svim troškovima u godini. Maksimalni iznos odbitka socijalnog poreza za vas je 120.000 rubalja. u godini. Ako je zaposlenik platio obrazovanje svoje djece, tada iznos odbitka nije veći od 50.000 rubalja. za svako dijete u ukupnom iznosu za oba roditelja.

.

Zahtjev za odbitak imovine

Krajem 2015. godine poreznici su konačno i službeno dogovorili da se imovinski odbitak mora obezbijediti zaposleniku za cijelu godinu. Kada je ovaj radnik donio obavještenje od inspekcije, nije bitno ( pismo Federalne poreske službe Rusije od 3. novembra 2015. br. SA-4-7 / 19206). Ranije su inspektori zahtijevali od kompanije da računa odbitke samo od mjeseca u kojem je primljena obavijest. Ali sada se zahtjevi za odbitak imovine mogu prilagoditi u korist radnika.

Maksimalni iznos odbitka imovine je 2.000.000 rubalja. Iznos odbitka za kamate na hipotekarne kredite ne može biti veći od 3.000.000 rubalja. Da biste ga primili, potrebna vam je samo obavijest i aplikacija. Obrazac obaveštenja je odobren naredbom Federalne poreske službe Rusije od 14. januara 2015. godine br. MMV-7-11/3. Kada vam ga radnik donese, provjerite da li je sve u njemu ispravno. Prvo, provjerite je li obavještenje za 2016. Uostalom, zaposlenik svake godine mora potvrditi svoje pravo na određeni iznos odbitka. Drugo, dokument mora navesti puno ime. zaposlenog i naziv vaše kompanije.

.