FSS տոկոսը վթարներից. Վնասվածքների համար ապահովագրավճարների հաշվարկ. Պարտադիր կենսաթոշակային ապահովագրության համար ապահովագրավճարների լրացուցիչ դրույքաչափեր

Աշխատանքային պարտականությունները կատարելիս աշխատակիցները կարող են վնասվածքներ ստանալ, անդամահատվել կամ ձեռք բերել մասնագիտական հիվանդություն: Արդյունքը մասնագիտական աշխատունակության ժամանակավոր կամ մշտական կորուստն է։ Իր հերթին, դա կարող է հանգեցնել աշխատողի կորստի վաստակի, հաշմանդամ ճանաչվելու և այլ բացասական հետևանքների:

Արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրությունն ուղղված է այն աշխատողների գույքային շահերի պաշտպանությանը, որոնց առողջությունը տուժել է իրենց աշխատանքային գործառույթների հետևանքով:

Այս ապահովագրության էությունն այն է, որ գործատուն պարտավոր է աշխատողների համար վճարել ապահովագրավճարներ։ Իսկ այն աշխատողները, ովքեր ձեռք են բերել մասնագիտական հիվանդություն կամ տուժել, ունեն համապատասխան ապահովագրական վճարի իրավունք:

Որո՞նք են արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից ապահովագրության վճարները (այսպես կոչված «վնասվածքի» վճարները) և ինչպիսի՞ն է դրանց վճարման կարգը «պարզեցված» միջոցով, ձեզ կասի «ՍՊԾ պրակտիկայում» բերատորի փորձագետների կողմից պատրաստված հոդվածը: .

Հարկավորման օբյեկտ և հարկային բազա

Արդյունաբերական վնասվածքներից ապահովագրությունը կարգավորող հիմնական փաստաթուղթը 1998 թվականի հուլիսի 24-ի թիվ 125-FZ «Արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության մասին» Դաշնային օրենքն է:

Ներդրումները գնում են Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամին (ՌԴ FSS): Նրանք նպաստ են վճարում աշխատավայրում դժբախտ պատահարի կամ մասնագիտական հիվանդություն ստացած աշխատողներին:

Մուծումները վճարում են այն կազմակերպությունները և ձեռնարկատերերը, ովքեր աշխատանքի են ընդունում աշխատանքային պայմանագրերով աշխատողներ:

Եթե աշխատողի հետ կնքվում է քաղաքացիական իրավունքի պայմանագիր (օրինակ, պայմանագրային պայմանագիր), ապա գործատուն (կազմակերպությունը կամ ձեռնարկատերը) պետք է վճարի վճարումներ միայն այն դեպքում, երբ դա ուղղակիորեն նախատեսված է պայմանագրով:

Աշխատանքային հարաբերությունների և քաղաքացիական պայմանագրերի շրջանակներում աշխատողին փոխանցված բոլոր վճարումների գծով վճարվում են մուծումներ:

Կան մի շարք վճարումներ, որոնց համար վճարումներ չեն պահանջվում: Այս վճարումների ցանկը տրված է 1998 թվականի հուլիսի 24-ի թիվ 125-FZ Դաշնային օրենքի 20.2-րդ հոդվածում.

- Վնասվածքի կամ առողջությանը պատճառված վնասի հատուցման համար վճարված գումարները՝ արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության մասին օրենսդրությամբ սահմանված սահմաններում.

- այն գումարները, որոնք վճարվում են որպես փոխհատուցում բնեղեն նպաստների արժեքի համար, որոնք վճարվում են աշխատողներին օրենքով (օրինակ՝ մաքսային մարմինների աշխատակիցներ, դատախազներ, զինվորականներ և այլն).

- արձակման վճար, բացառությամբ աշխատանքից ազատվելիս չօգտագործված արձակուրդի փոխհատուցման.

- փոխհատուցում, որը վճարվում է Ռուսաստանի Դաշնության օրենսդրությամբ սահմանված սահմաններում այլ ոլորտում աշխատանքի անցնելու ժամանակ.

- Հեռավոր հյուսիսում աշխատող աշխատողների և նրանց ընտանիքների անդամների համար արձակուրդի վայր մեկնելու և վերադառնալու ծախսերի փոխհատուցում.

- միանվագ դրամական օգնություն, որը տրամադրվում է աշխատողին իր ընտանիքի անդամի մահվան կապակցությամբ.

- միանվագ դրամական օգնություն տրամադրվող այն աշխատակիցներին, ովքեր տուժել են Ռուսաստանի Դաշնության տարածքում ահաբեկչական հարձակումներից.

- Աշխատակիցներին (ծնողներ, որդեգրողներ, խնամակալներ) տրամադրվող միանվագ ֆինանսական օգնություն, որը վճարվում է երեխայի ծննդյան (որդեգրման) ժամանակ ծնվելուց հետո առաջին տարվա ընթացքում, բայց ոչ ավելի, քան 50,000 ռուբլի յուրաքանչյուր երեխայի համար.

- ապահովագրավճարներ, որոնք կազմակերպությունը վճարում է իր աշխատողների համար առնվազն մեկ տարի ժամկետով կնքված կամավոր անձնական ապահովագրության պայմանագրերով, որոնք ապահովում են ապահովագրողների կողմից այդ ապահովագրված անձանց բժշկական ծախսերի վճարումը.

- կազմակերպության ապահովագրական վճարների (ներդրումների) չափը իր աշխատողների համար կամավոր անձնական ապահովագրության պայմանագրերով ապահովագրված աշխատողի առողջությանը կամ մահվան դեպքում.

- ընկերությունների կողմից կատարվող վճարումներ, որոնք ուղղված են իրենց աշխատողների կենսաթոշակային խնայողությունների համաֆինանսավորմանը, բայց ոչ ավելի, քան տարեկան 12,000 ռուբլի յուրաքանչյուր աշխատողի համար.

- հիմնական և լրացուցիչ մասնագիտական կրթական ծրագրերի վերապատրաստման ծախսերը.

Նշում

Հարկման օբյեկտը և «վնասվածքի» և պարտադիր սոցիալական ապահովագրության համար վճարների հաշվարկման հիմքերը լրիվ նույնն են։

Մարտին պարզեցված հարկային համակարգ օգտագործող կազմակերպությունն իր աշխատակիցներին վճարել է աշխատավարձ (ընդհանուր 120,000 ռուբլի) և բոնուսներ՝ հիմնվելով առաջին եռամսյակի աշխատանքի արդյունքների վրա (90,000 ռուբլի):

Բացի այդ, աշխատակիցներից մեկին վճարվել է 50 հազար ռուբլու չափով դրամական օգնություն։ երեխայի ծննդյան կապակցությամբ (երեխան ծնվել է այս տարվա փետրվարին).

«Պարզեցված» ընկերությունը պետք է վճարի վճարումներ վճարված աշխատավարձերի և հավելավճարների չափերից.

120,000 + 90,000 = 210,000 ռուբ.

Ֆինանսական օգնության չափի մասով վճարումներ կատարելու կարիք չկա։ Ապրիլին ընկերությունը քաղաքացիական պայմանագիր է կնքել ֆիզիկական անձի հետ պահեստների վերանորոգման ծառայությունների մատուցման համար։ Պայմանագիրը պարունակում է պայման, որ գործատուն պարտավորվում է ապահովագրավճարներ վճարել Ռուսաստանի Դաշնության սոցիալական ապահովագրության դաշնային հիմնադրամին կապալառուի համար:

Նույն ամսին ընկերությունը քաղաքացիական պայմանագիր է կնքել ֆիզիկական անձի հետ իրավաբանական ծառայությունների մատուցման համար, որը չի պարունակում նման պայման, այսինքն՝ գործատուն պարտավոր չէ ապահովագրական վճարներ վճարել Ռուսաստանի սոցիալական ապահովագրության հիմնադրամին։ Ֆեդերացիան այս պայմանագրով: Այսպիսով, ապրիլին վերանորոգման աշխատանքներ կատարող կապալառուն համարվում է ապահովագրված, իսկ իրավաբանական ծառայություններ մատուցողը՝ ոչ։ Առաջին դեպքում ընկերությունը պարտավոր է մուծումներ կատարել ապրիլին, իսկ երկրորդի դեպքում՝ պարտավոր չէ վճարել։

Վճարումների հաշվարկ և վճարում

Վճարումների համար հարկային ժամկետը մեկ տարի է, իսկ հաշվետու ժամանակաշրջանը՝ առաջին եռամսյակը, կես տարին 9 ամիսը։

Ներդրումների դրույքաչափերը

Պրեմիումի դրույքաչափը (ապահովագրության դրույքաչափը) կախված է ձեր կողմից իրականացվող գործունեության տեսակից, ավելի ճիշտ՝ ձեզ նշանակված մասնագիտական ռիսկի դասից:

Մասնագիտական ռիսկի դասը, որին պատկանում է կազմակերպության գործունեության հիմնական տեսակը, որոշվում է ըստ Տնտեսական գործունեության տեսակների դասակարգման, որը հաստատվել է Ռուսաստանի Աշխատանքի նախարարության 2012 թվականի դեկտեմբերի 25-ի թիվ 625n հրամանով:

Գործունեության բոլոր տեսակները բաժանված են 32 մասնագիտական ռիսկի դասերի: Օրինակ՝ մանրածախ առևտուրը դասակարգվում է 1-ին կարգի, տպագրական արդյունաբերությունը՝ 2-րդ և այլն։

Հետևյալ ապահովագրական դրույքաչափերը համապատասխանում են մասնագիտական ռիսկի դասերին.

| Մասնագիտական ռիսկի դաս | Ապահովագրության տոկոսադրույքը, % |

| 1-ին | 0,2 |

| 2-րդ | 0,3 |

| 3-րդ | 0,4 |

| 4-րդ | 0,5 |

| 5-րդ | 0,6 |

| 6-րդ | 0,7 |

| 7-րդ | 0,8 |

| 8-րդ | 0,9 |

| 9-րդ | 1 |

| 10-րդ | 1,1 |

| 11-րդ | 1,2 |

| 12-րդ | 1,3 |

| 13-րդ | 1,4 |

| 14-րդ | 1,5 |

| 15-րդ | 1,7 |

| 16-րդ | 1,9 |

| 17-րդ | 2,1 |

| 18-րդ | 2,3 |

| 19-րդ | 2,5 |

| 20-րդ | 2,8 |

| 21-րդ | 3,1 |

| 22-րդ | 3,4 |

| 23-րդ | 3,7 |

| 24-րդ | 4,1 |

| 25-րդ | 4,5 |

| 26-րդ | 5 |

| 27-րդ | 5,5 |

| 28-րդ | 6,1 |

| 29-րդ | 6,7 |

| 30-րդ | 7,4 |

| 31-րդ | 8,1 |

| 32-րդ | 8,5 |

Հաշվի առնելով 2015 թվականի դեկտեմբերի 14-ի թիվ 362-FZ Դաշնային օրենքի 1-ին հոդվածի դրույթները, 2016 թվականին անհրաժեշտ է կիրառել 2005 թվականի դեկտեմբերի 22-ի թիվ 179- Դաշնային օրենքի 1-ին հոդվածով սահմանված ապահովագրական դրույքաչափերը: FZ 2006 թ.

Եթե դուք իրականացնում եք մի քանի տեսակի գործունեություն, ապա ձեզ կտրամադրվի դաս՝ հիմնված գործունեության տեսակի վրա, որից դուք ստանում եք ամենաշատ եկամուտը:

Հետագայում ձեր ընկերությունը պետք է ամեն տարի հաստատի իր գործունեության հիմնական տեսակը ոչ ուշ, քան ապրիլի 15-ը։ Դրա համար անհրաժեշտ է Սոցիալական ապահովագրության հիմնադրամի տարածքային գրասենյակ ներկայացնել արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից ապահովագրվածի գործունեության հիմնական տեսակը հաստատելու կարգով սահմանված փաստաթղթերը:

FSS-ի տարածքային մասնաճյուղը կարող է ձեզ զեղչ տրամադրել ապահովագրության դրույքաչափի վրա կամ, ընդհակառակը, դրա վրա պրեմիա սահմանել: Ընկերություն, որը.

- գործում է պետական գրանցման օրվանից երեք տարի.

- ժամանակին վճարում է ընթացիկ ապահովագրավճարները.

- ապահովագրավճարների գծով պարտք չունի.

Զեղչ ստանալու համար պետք է համապատասխան դիմում ներկայացնել հիմնադրամի տարածքային գրասենյակ ոչ ուշ, քան զեղչը սահմանելու տարվան նախորդող տարվա նոյեմբերի 1-ը։

Ոչ ուշ, քան դեկտեմբերի 1-ը, հիմնադրամը պետք է որոշի՝ զեղչ տալ, թե ոչ։ Հիմնադրամը ձեզ կտեղեկացնի իր որոշման մասին 5 օրվա ընթացքում:

Դրական որոշում կայացնելու դեպքում հիմնադրամը ձեզ ծանուցում կուղարկի արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր ապահովագրության ապահովագրավճարների նոր չափի մասին: Միաժամանակ և՛ զեղչը, և՛ հավելավճարը կսկսեն գործել հաջորդ տարվա հունվարի 1-ից։ Առավելագույն զեղչը (հավելավճարը) չի կարող գերազանցել ապահովագրության դրույքաչափի 40%-ը:

Արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից պարտադիր սոցիալական ապահովագրության համար զեղչերի և նպաստների հաշվարկման մեթոդաբանությունը հաստատվել է Ռուսաստանի Աշխատանքի նախարարության 2012 թվականի օգոստոսի 1-ի թիվ 39n հրամանով:

Ընկերության գործունեությունը պատկանում է մասնագիտական ռիսկի 2-րդ դասին։ Ապահովագրության դրույքաչափը, որը ընկերությունը պետք է կիրառի, կազմում է 0,3%:

Սոցիալական ապահովագրության հիմնադրամի տարածքային մասնաճյուղը ընկերությանը զեղչ է տրամադրել պրեմիումի վճարման համար՝ ապահովագրական դրույքաչափի 25%-ի չափով։

Մարտին ընկերությունն իր աշխատակիցներին վճարել է 310 000 ռուբլի աշխատավարձ։ Դուք պետք է վճարեք վճարներ՝

310000 ռուբ. × 0,3% (100% – 25%) = 697,5 ռուբ.

Վճարումների հաշվարկման կարգը

Գումարը, որը պետք է փոխանցվի Սոցիալական ապահովագրության հիմնադրամին, հաշվարկվում է բանաձևով.

Հաշվեգրված վճարների գումարը որոշվում է աշխատողների հատուցումները ապահովագրական դրույքաչափով բազմապատկելով:

Նշում

Որոշ ապահովադիրներ վճարում են ապահովագրական դրույքաչափի 60%-ի չափով պրեմիաներ:

Դրանք են, մասնավորապես.

- I, II և III խմբերի հաշմանդամություն ունեցող աշխատողներին վարձատրություն վճարող կազմակերպությունները կանխիկ կամ բնեղենով (ներառյալ քաղաքացիական պայմանագրերով վարձատրությունը).

- հաշմանդամություն ունեցող անձանց հասարակական կազմակերպությունները (ներառյալ՝ որպես հաշմանդամների հասարակական կազմակերպությունների միություններ ստեղծվածներ), որոնց անդամների մեջ հաշմանդամները և նրանց օրինական ներկայացուցիչները կազմում են առնվազն 80%.

- կազմակերպություններ, որոնց կանոնադրական կապիտալն ամբողջությամբ բաղկացած է հաշմանդամների հասարակական կազմակերպությունների մուծումներից և որոնցում հաշմանդամների միջին թիվը կազմում է առնվազն 50%, իսկ հաշմանդամների աշխատավարձի մասնաբաժինը աշխատավարձի ֆոնդում առնվազն 25% է.

- հաստատություններ, որոնք ստեղծվում են կրթական, մշակութային, բժշկական և ժամանցի, ֆիզիկական կուլտուրայի, սպորտի, գիտական, տեղեկատվական և այլ սոցիալական նպատակներին հասնելու, ինչպես նաև հաշմանդամություն ունեցող անձանց, հաշմանդամ երեխաներին և նրանց ծնողներին՝ միակ սեփականատերերին իրավաբանական և այլ օգնություն տրամադրելու համար. որի սեփականությունն են հանդիսանում հաշմանդամների նշված հասարակական կազմակերպությունները։

Եթե աշխատողը տուժում է աշխատավայրում դժբախտ պատահարից կամ ստանում է մասնագիտական հիվանդություն, ապա գործատուն պարտավոր է նրան վճարել համապատասխան նպաստ (ապահովագրական հատուցում) Սոցիալական ապահովագրության հիմնադրամից։ Փոխհատուցման չափը սահմանում է հիմնադրամի տարածքային մասնաճյուղը:

Ի տարբերություն անձնական եկամտահարկի, Սոցիալական ապահովագրության հիմնադրամին վճարումը կատարվում է ոչ թե աշխատողի ստացած եկամուտներից, այլ այն կազմակերպությունից, որտեղ նա զբաղվում է աշխատանքային գործունեությամբ: Կազմակերպության հաշվապահական հաշվառման բաժնի կողմից աշխատավարձի հաշվարկները կատարելուց հետո անհրաժեշտ է հաշվարկել այն տոկոսը, որը պետք է փոխանցվի Սոցիալական ապահովագրության հիմնադրամին: Այս ընթացակարգի բարդությունն այն է, որ ապահովագրավճարների չափը կախված է ոչ միայն աշխատողի եկամուտից, այլև այն տոկոսներից, որոնք օգտագործվում են վճարումները հաշվարկելու համար:

Ինչպես տարբեր տեսակի հարկերի վճարման դեպքում, վճարումները պետք է կատարվեն սահմանված ժամկետում: Եթե այս պահանջը չկատարվի, գործատուն ենթակա է տույժերի FSS-ից: Բացի ժամանակին վճարումներ կատարելուց, կազմակերպությունները պետք է պարբերաբար լրացնեն հաշվետվական ձևեր, որոնք տեղեկատվություն են տրամադրում հիմնադրամ մուտքագրված միջոցների մասին:

Սոցիալական ապահովագրության հիմնադրամի դրույքաչափը ներկայումս կազմում է 2,9%: Բայց այս գումարի հերթական փոխանցումից բացի, յուրաքանչյուր աշխատողի եկամուտից հանվում է նաև կենսաթոշակային ֆոնդի մուծումը՝ 22%-ի չափով։ Այս մուծումներին գումարվում է Պարտադիր բժշկական ապահովագրության հիմնադրամին հերթական վճարումը: Դրան փոխանցվող գումարը պետք է կազմի աշխատողի ընդհանուր եկամտի 5,1%-ը։ Բոլոր վճարները հաշվարկելիս պարզվում է, որ կազմակերպությունը պարտավոր է աշխատողին փոխանցել վճարված եկամտի 30%-ը։

Սոցիալական ապահովագրության հիմնադրամի հաշվարկած տոկոսը հիմնադրամին պետք է փոխանցի ոչ թե ինքը աշխատողը, այլ այն կազմակերպությունը, որտեղ նա աշխատում է։

Կախված իրավիճակից՝ հիմնադրամի կողմից կուտակված գումարը կունենա կոնկրետ արժեք։

Օրինակ, այն իրավիճակում, երբ աշխատողը հիվանդ է, ֆոնդից վճարման չափը հիմնված կլինի երկու գործոնի վրա՝ նախկինում կատարված փոխանցումները ֆոնդին աշխատողի աշխատավարձից, ինչպես նաև նրա ընթացիկ աշխատանքում աշխատանքի տևողությունը: Միևնույն ժամանակ, աշխատողի աշխատավարձից հիմնադրամ փոխանցվող գումարը կախված չէ ապահովագրական իրավիճակների հաճախականությունից: Կախված չէ նաև այն գումարի չափը, որը հետագայում վճարվում է հիմնադրամի կողմից հիվանդության և ծննդաբերության արձակուրդ մեկնող աշխատողի կողմից:

Դիտեք նաև մինչև 2018 թվականը ներառյալ ապահովագրավճարների դրույքաչափերի փոփոխությունների մասին տեսանյութը.

Հիմնադրամին մուծումների վճարման ժամկետները

Աշխատակիցների աշխատավարձի հիման վրա հաշվարկված վճարների վճարման կարգն իրականացնելու համար հատկացվում է վճարվող ամսվան հաջորդող ամսվա 15-ը ժամկետ։ Կազմակերպություններից պահանջվում է վճարումներ փոխանցել ամեն ամիս: Այսպիսով, կախված աշխատողի աշխատավարձի չափից և նրա հնարավոր հիվանդություններից, հիմնադրամին փոխանցվող գումարը կարող է փոքր-ինչ տարբերվել:

Կազմակերպությունների կողմից մուծումների ամսական վճարման չափը հաշվարկվում է հետևյալ կերպ. Անցած ամսվա համար կատարվող վճարումների ճշգրիտ չափը ստանալու համար օգտագործվում է այն նպաստների չափը, որը հաշվեգրվել է ընթացիկ ամսում Սոցիալական ապահովագրության հիմնադրամից: Այս գումարից հանվում են մայրության և հիվանդության հետ կապված ապահովագրական դեպքերի համար վճարումները: Այս մուծումները ներառում են բազային, ինչպես նաև նվազեցված դրույքաչափով կատարված հաշվեգրումները: Ստացված գումարը կլինի պարտադիր վճարը, որը պետք է վճարվի ընկերությանը անցած ամսվա ընթացքում։

Քայլ առ քայլ հաշվարկի օրինակ

Սոցիալական ապահովագրության հիմնադրամին վճարվող գումարի հաշվարկն իրականացվում է մի քանի փուլով.

- Հաշվարկվում է կազմակերպությունում հաշվառված աշխատողներին վճարվող եկամուտների չափը:

- Ֆիզիկական ծախսերի համար միջոցները ավելացվում են ստացված մեկ գումարին: կազմակերպությունում ժամանակավոր գործունեություն իրականացնող անձինք.

- Այս եղանակով ստացված գումարից հանվում է նախկինում Սոցիալական ապահովագրության հիմնադրամի կողմից կազմակերպության աշխատակիցներին տրված նպաստների չափը։

Կազմակերպության կողմից հիմնադրամին փոխանցված գումարը, որը հաշվարկվում է աշխատողի աշխատավարձից վթարի համար, կազմում է ընդամենը 0,2%: Կախված աշխատողի գործունեության օրերի քանակից՝ աշխատավարձի չափը, ինչպես նաև փոխանցվող գումարը ենթակա է փոփոխման։ Հիմնադրամին ամսական փոխանցվող գումարները հետագայում գումարվում են:

Ինչի՞ համար են օգտագործվում սոցիալական ապահովագրության հիմնադրամին կատարվող մուծումները:

Կազմակերպության կողմից հիմնադրամին փոխանցված բոլոր գումարները նախատեսված են մի շարք չնախատեսված իրավիճակներում կազմակերպության աշխատակիցների ֆինանսական վիճակին աջակցելու համար: Իրավիճակները, երբ աշխատողը ֆինանսական օգնություն ստանալու իրավունք ունի, ներառում են.

- Ժամանակավոր անաշխատունակություն, որը կապված է աշխատողների հիվանդության հետ: Հիմնադրամի վճարած միջոցներն ուղղվում են աշխատողի բուժման վրա ծախսած գումարի մի մասի մարմանը:

- Առողջարանում կամ այլ հաստատությունում աշխատողի անհրաժեշտ վերականգնումը մասամբ փոխհատուցվում է հիմնադրամի միջոցներով:

- Գործազուրկ. Պաշտոնական զբաղվածություն չունեցող անձանց համար հիմնադրամը տրամադրում է ժամանակավոր ֆինանսական աջակցություն։

- Հղիություն. Այս դեպքում հիմնադրամը հատուկ նպաստ է տրամադրում։

- Երեխայի ծնունդը և հետագա խնամքը. Հիվանդ արձակուրդի ամբողջ ժամանակահատվածի համար հիմնադրամը կատարում է նպաստների հատուկ վճարում։

- Աջակցություն նախադպրոցականներին. Հիմնադրամն անընդհատ միջոցներ է փոխանցում դրանք մասնակիորեն ապահովելու համար։

- Ապահովագրական համակարգ. Թերություններ միշտ էլ լինում են, և դրանք վերացնելու համար գործող սոցիալական ապահովագրության համակարգում հիմնադրամը որոշակի գումարներ է հատկացնում։

Վնասվածքների ապահովագրավճարները 2018 թդրանց հաշվարկման և վճարման հետ կապված հիմնական կետերի առումով դրանք ենթարկվում են նույն կանոններին, որոնք գործում էին 2017թ. Եկեք նայենք այս հիմնական կետերին:

Վնասվածքների նվազեցումներ - հաշվարկման սկզբունքներ

Ապահովագրական պրեմիաների հիմնական ծավալը 2017 թվականից հարկային մարմինների վերահսկողությանն անցնելուց հետո վնասվածքների գծով պահումները միակ վճարումն են, որը շարունակում է վճարվել արտաբյուջետային հիմնադրամին։ 2018 թվականին վնասվածքների համար ապահովագրավճարների հաշվարկման կարգը դեռևս կարգավորվում է «Պարտադիր սոցիալական ապահովագրության մասին...» 1998 թվականի հուլիսի 24-ի թիվ 125-FZ օրենքով:

Դրանց հաշվարկման հիմքը գործատուների կողմից աշխատողների օգտին հաշվեգրված վարձատրության չափն է (Թիվ 125-FZ օրենքի 20.1 հոդվածի 1-ին կետ): Այնուամենայնիվ, մի շարք նման վճարումներ համարվում են չհարկվող (Թիվ 125-FZ օրենքի 20.2 հոդված): Վերջիններս ներառում են պետական նպաստներ, փոխհատուցման վճարումներ, դրամական օգնություն և մի շարք այլ միջոցներ։

Վնասվածքների վճարման ենթակա վճարումների չափը որոշվում է ամսական՝ ելնելով տարեսկզբից մինչև վճարումների հաշվարկման ամսվա վերջը կուտակված հաշվարկային բազայի ծավալից (թիվ 125 օրենքի 22.1-րդ հոդվածի 9-րդ կետ. -FZ):

Այս բազայի նկատմամբ կիրառվում է ապահովադրի համար սահմանված սակագինը, որի արժեքը, համեմատած անվճար ապահովագրության համապատասխան դասի համար ընդհանուր ընդունված արժեքի հետ, ֆոնդը կարող է նվազեցնել: Կրճատման ծավալը որոշվում է դժբախտ պատահարների մահացու հետևանքների բացակայությամբ, աշխատանքային պայմանների հատուկ գնահատման արդյունքների առկայությամբ, բժշկական զննումների փաստերով, սոցիալական ապահովագրության ծախսերի ծավալով, դիտարկվում է գործունեության արդյունքների հիման վրա: նվազեցմանը նախորդող 3 տարիների համար և կարող է հասնել ընդհանուր ընդունված սակագնի արժեքի 40%-ին (թիվ 125-FZ օրենքի 22-րդ հոդվածի 1-ին կետ):

Վերջին ամսվա համար վճարման ենթակա վճարների չափը հաշվարկվում է՝ տարեսկզբից կուտակված բազայի ծավալից հաշվարկված դրանց արժեքից հանելով այն գումարները, որոնք կուտակվել են հաշվարկման ամսվան նախորդող ամիսների համար:

Գործող սակագներ՝ կանոնավոր և հաշմանդամների համար

Որո՞նք են 2018 թվականին վնասվածքների համար վճարումների չափերը: Դրանք շարունակում են համապատասխանել 2005 թվականի դեկտեմբերի 22-ի թիվ 179-FZ «Ապահովագրության սակագների մասին...» օրենքով (դեկտեմբերի 19-ի «Ապահովագրության սակագների մասին...» օրենքի 1-ին հոդվածով սահմանված արժեքներին։ , 2016 թիվ 419-FZ):

Վնասվածքների համար վճարումների չափը 2018 թվականին դեռևս կախված է մասնագիտական ապահովագրության դասից (թիվ 179-FZ օրենքի 1-ին հոդված), իսկ համապատասխան դասի նշանակումը կախված է կատարված գործունեության տեսակից (Ռուսաստանի Աշխատանքի նախարարության հրամանը. 2016 թվականի դեկտեմբերի 30-ի թիվ 851n):

Ընթացիկ սակագների արժեքների մասին կարդացեք հրապարակման մեջ։

Բացի այդ, թիվ 179-FZ օրենքով սահմանված կանոնը (հոդված 2)՝ վճարումները 60%-ով նվազեցնելու վերաբերյալ շարունակում է գործել.

- բոլոր իրավաբանական անձանց՝ հաշմանդամներին վճարումների հետ կապված.

- կազմակերպություններ, որոնք ստեղծված են հաշմանդամություն ունեցող անձանց կողմից կամ նրանց օգնելու համար։

Նաև 2018-ին հաշմանդամներին տրվող վճարումներից ստացված վնասվածքների համար վճարումները՝ օգտագործելով ընդհանուր սահմանված սակագների 60%-ը, գանձվում են անհատ ձեռներեցներից (Թիվ 419-FZ օրենքի 2-րդ հոդված):

2018 թվականին վնասվածքների համար ապահովագրավճարների վճարման կանոններ

Վնասվածքների ապահովագրավճարների վճարումը 2018 թվականին, ինչպես նախորդ տարիներին, պետք է կատարվի ամսական՝ անցած ամսվա համար կուտակված գումարը փոխանցելով հիմնադրամին։ Նման վճարման վերջնաժամկետը լրանում է այն ամսվան հաջորդող ամսվա 15-ին, որի համար կատարվել է վճարումը (թիվ 125-FZ օրենքի 22-րդ հոդվածի 4-րդ կետ): Ընդհանուր հանգստյան օրերի հետ համընկնման պատճառով այն կարող է հետաձգվել մոտակա աշխատանքային օրվան համապատասխանող ավելի ուշ ժամկետի:

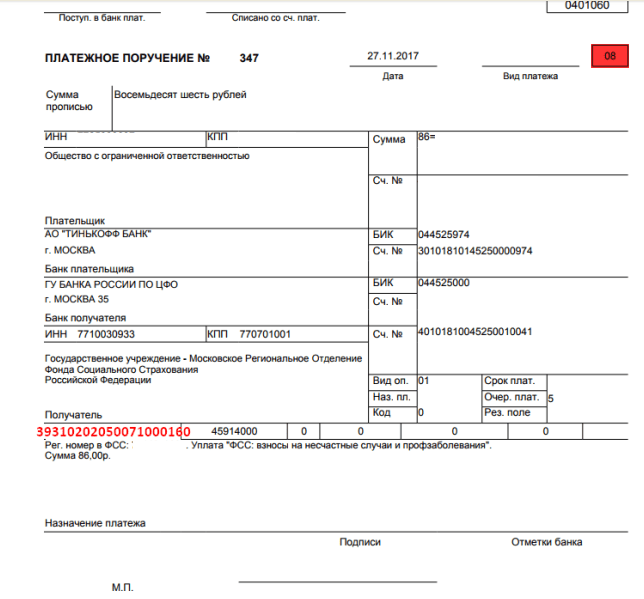

Վճարման պահին վճարման փաստաթուղթը կտրամադրվի Սոցիալական ապահովագրության հիմնադրամի այն տարածքային մասնաճյուղի հասցեով, որտեղ հաշվառված է մուծումներ վճարողը: Այսինքն՝ ստացողի տվյալները կպարունակեն համապատասխան FSS մասնաճյուղի անվանումը, TIN-ը, անցակետը և դրա տվյալները գանձարանում:

Պարտադիր տեղեկատվություն կլինի նաև վճարման կոդը, վճարման վճարողի կարգավիճակի ծածկագիրը (08), OKTMO-ն, վճարման ժամկետի և բնույթի ծածկագրերը և փոխանցման նպատակի նկարագրությունը:

2018 թվականին վնասվածքների համար վճարումներ կատարելիս BCC-ն նույնն է, ինչ 2017 թվականին, այսինքն՝ 39310202050071000160: Այս օրենսգրքի այլ արժեքներ կարող են առաջանալ տույժ վճարելիս (393 1 02 02050 07 2100 1602) կամ տուգանք 2100 160. 07 3000 160):

Հաշվետվություն 2018 թվականի վնասվածքների գծով պահումների մասին

2018 թվականի վնասվածքների մասին հաշվետվությունը մնում է եռամսյակը մեկ ներկայացվում հաջորդ եռամսյակի ավարտին հաջորդող ամսվանից ոչ ուշ, քան (Թիվ 125-FZ օրենքի 24-րդ հոդվածի 1-ին կետ).

- 20-ին, եթե հաշվետվությունը կազմված է թղթի վրա (այդ իրավունքն ունեն 25 հոգուց ոչ ավելի միջին թվով ապահովագրված անձինք).

- 25-ին, եթե առաքումը կատարվում է էլեկտրոնային եղանակով։

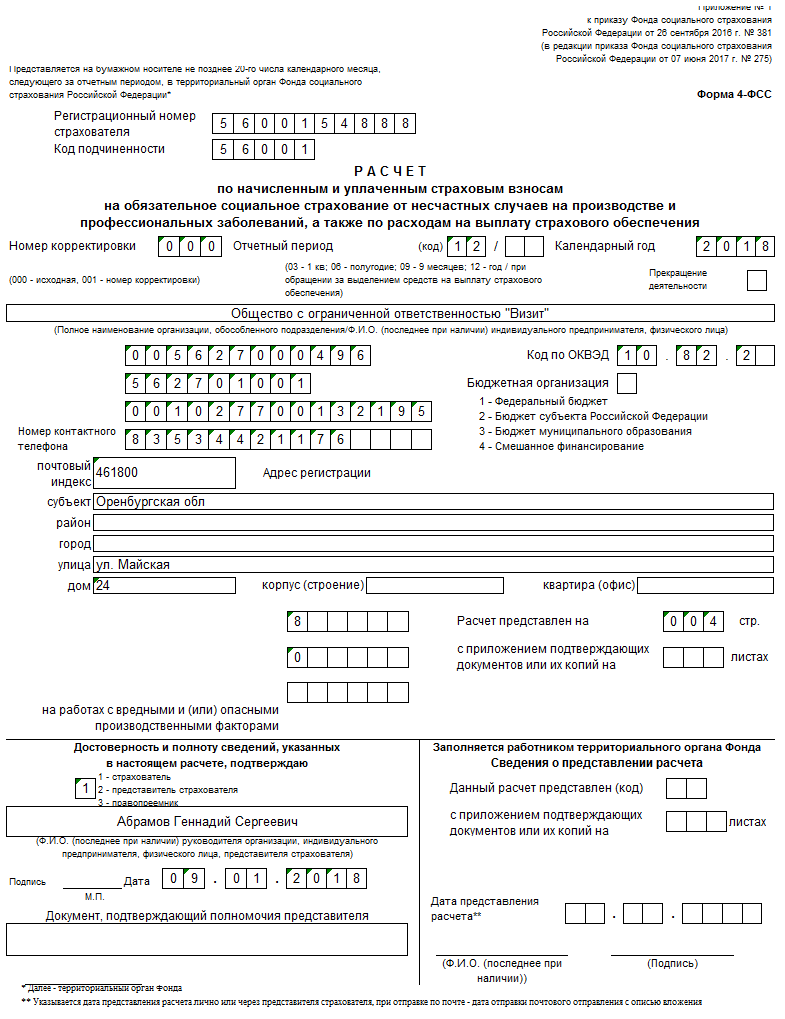

Այն կազմելու համար օգտագործվում է 4-FSS ձևը, որը հաստատվել է Ռուսաստանի Դաշնության FSS 2016 թվականի սեպտեմբերի 26-ի թիվ 381 հրամանով իր ընթացիկ տարբերակով: Նույն փաստաթուղթը պարունակում է հաշվետվության կանոններ: Տվյալները ձևաթղթում մուտքագրվում են որպես եռամսյակից եռամսյակ աճող ընդհանուր գումար: Պետք է լրացվեն միայն այն աղյուսակները, որոնց համար առկա են անհրաժեշտ տվյալները։

Ձև 4-FSS-ի հետ մեկտեղ ներկայացվում է ևս մեկ զեկույց՝ ապահովագրական ֆոնդերի օգտագործման վերաբերյալ՝ աշխատանքի ընթացքում վնասվածքները նվազեցնելու միջոցառումների իրականացման համար:

Վճարումները հաշվարկելիս որոշակի սակագնի կիրառման օրինականությունը պահանջում է իրականացվող գործունեության տեսակի տարեկան հաստատում: Հաստատման վերջնաժամկետը սահմանվում է որպես գործունեության տեսակը հիմնավորող տեղեկատվությունը հաջորդող տարվա ապրիլի 15-ը (Ռուսաստանի Առողջապահության և սոցիալական զարգացման նախարարության հունվարի 31-ի հրամանով հաստատված հաստատման կարգի 3-րդ կետ). 2006 թ. թիվ 55):

Արդյունքներ

2018 թվականին 2017 թվականի համեմատ վնասվածքների համար ապահովագրավճարների հաշվարկման և վճարման կանոններում հիմնարար նորամուծություններ չկան։ Դրանք դեռ վճարվում են Սոցիալական ապահովագրության հիմնադրամին։ Այնտեղ ներկայացվում է նաև մուծումների մասին հաշվետվություն։

Հարց փորձագետին. «Որո՞նք են ապահովագրավճարների դրույքաչափերը 2019 թվականին վնասվածքների համար: Որտեղ կարող եմ գտնել աղյուսակը և գները:

Ռուսաստանի Դաշնությունը ընդունել է աշխատակցին կանխավճարված ապահովագրական վճարների հիման վրա աշխատավայրում առողջությանը պատճառված վնասի համար դրամական փոխհատուցման համակարգ: Բոլոր հարաբերություններն իրականացվում են Սոցիալական ապահովագրության հիմնադրամի (SIF) միջոցով, որը հատուկ ստեղծված է երկրի ֆինանսների նախարարությանը կից:

Սոցիալական ապահովագրության հիմնադրամում աշխատողների վճարումների կանոնները կարգավորող օրենքը ընդունվել է 1998 թվականին (թիվ 125-FZ): Հետագա տարիներին օրենքը մի քանի անգամ վերանայվել է։ Վերջին փոփոխությունները կատարվել են 2019 թվականի դեկտեմբերի 30-ին թողարկված հավելման միջոցով: Այս փոփոխությունները վերաբերում են 2019 թվականի պահումների կարգին, և պետք է ասեմ, որ փոփոխությունները բավականին էական են։

Առաջին, տեսանելի տարբերությունն այն է, որ ապահովագրավճարների որոշակի տեսակների կառավարումը փոխանցվել է Դաշնային հարկային ծառայությանը (FTS)՝ միաժամանակ պահպանելով Սոցիալական ապահովագրության հիմնադրամի ընդհանուր կառավարումը, որը, բացի դրամական հոսքերը վերահսկելուց.

- Հաշվում է ապահովագրական վճարումների փաստացի գումարները և,

- Վերահսկում է իրական վճարումները, երբ տեղի են ունենում ապահովագրական իրադարձություններ:

Խնդրում ենք նկատի ունենալ, որ ապահովագրության վճարման դրույքաչափը կախված է.

- Ձեռնարկության (կամ անհատ ձեռնարկատիրոջ) մասնագիտացումները և,

- Անհատական զեղչի արտոնության առկայությունը, որը նվազեցնում է նախնական սակագինը:

2019 թվականի հավելումները վերաբերում են.

- տուգանքների հաշվարկման մեթոդները,

- չհավաքագրված գումարների հավաքագրում,

- հսկողության գործունեության ժամկետները և բնույթը,

- Բացի այդ, սահմանվում են գործունեության հաշվարկային և հաշվետու ժամանակաշրջաններ:

Ապահովագրավճարների դրույքաչափերով աշխատելու հիմնական դրույթները հետևյալն են.

- Աշխատողի հետ պետք է կնքվի աշխատանքային պայմանագիր.

- Եթե աշխատանքի բնույթը դա պահանջում է, ապա պետք է կնքվի նաև քաղաքացիական պայմանագիր.

- Վճարումները կատարվում են անկախ աշխատողի քաղաքացիությունից (այլ կերպ ասած՝ աշխատողը չի կարող լինել Ռուսաստանի Դաշնության քաղաքացի):

Սոցիալական ապահովագրության հիմնադրամին վճարումները կատարվում են աշխատողին վճարված հետևյալ գումարներից.

- աշխատավարձ;

- բոնուս;

- նպաստ;

- չօգտագործված արձակուրդի փոխհատուցում.

Միևնույն ժամանակ, սոցիալական ապահովագրության հիմնադրամին վճարումներ չեն կատարվում.

- պետական նպաստներ;

- վճարումներ անձնակազմի կրճատման (ընկերության լուծարման) դեպքում.

- արտակարգ իրավիճակներում վճարվող ֆինանսական օգնություն.

- փոխհատուցման վճարումներ առողջության համար վտանգավոր կամ հատկապես ծանր պայմաններում աշխատանքի համար.

- խորացված վերապատրաստման դասընթացների ուսման վարձը:

Սակագնային դրույքաչափերը սահմանվում են որպես նշված վճարումների տոկոս և բաժանվում են 2005 թվականին ընդունված թիվ 179-FZ դաշնային օրենքի առաջին պարբերությամբ սահմանված մասնագիտական ռիսկի 32 դասերի:

Ներկայացնում ենք սակագների ամբողջական տոկոսադրույքները մասնագիտական ռիսկի բոլոր 32 դասերի համար։

| Ռիսկի դաս | սակագին (%) | Ռիսկի դաս | սակագին (%) |

|---|---|---|---|

| 1 | 0.2 | 17 | 2.1 |

| 2 | 0.3 | 18 | 2.3 |

| 3 | 0.4 | 19 | 2.5 |

| 4 | 0.5 | 20 | 2.8 |

| 5 | 0.6 | 21 | 3.1 |

| 6 | 0.7 | 22 | 3.4 |

| 7 | 0.8 | 23 | 3.7 |

| 8 | 0.9 | 24 | 4.1 |

| 9 | 1 | 25 | 4.5 |

| 10 | 1.1 | 26 | 5 |

| 11 | 1.2 | 27 | 5.5 |

| 12 | 1.3 | 28 | 6.1 |

| 13 | 1.4 | 29 | 6.7 |

| 14 | 1.5 | 30 | 7.4 |

| 15 | 1.7 | 31 | 8.1 |

| 16 | 1.9 | 32 | 8.5 |

Խնդրում ենք նկատի ունենալ, որ տնտեսական գործունեության տեսակների դասակարգումն ըստ մասնագիտական ռիսկի դասերի հաստատվել է Ռուսաստանի Դաշնության Աշխատանքի նախարարության 2019 թվականի դեկտեմբերի 30-ի թիվ 851n հրամանով: Նոր կարգով սահմանվում են Ռոսստանդարտի կողմից 2014 թվականի հունվարի 31-ի թիվ 14-րդ հրամանով ընդունված ծածկագրերը։

Ինչպես երևում է վերը նշված աղյուսակից. Քանի որ աշխատավայրում վնասվածք ստանալու ռիսկը մեծանում է, ավելանում է նաև վճարումների հարաբերակցությունը:Եթե հաշվի առնենք, որ ի սկզբանե նման վտանգավոր արդյունաբերության ճյուղերը բարձրացրել են աշխատավարձի դրույքաչափերը, ապա կատարված վճարումները զգալիորեն ավելի բարձր կլինեն։

Այսպիսով, օրինակ, առաջին կարգի աշխատակցին 60 հազար ռուբլի ընդհանուր ամսական վճարման դեպքում վճարման գումարը կկազմի ընդամենը 120 ռուբլի:

Այսպիսով, օրինակ, առաջին կարգի աշխատակցին 60 հազար ռուբլի ընդհանուր ամսական վճարման դեպքում վճարման գումարը կկազմի ընդամենը 120 ռուբլի:

Եթե աշխատողը 60 հազար է վաստակում վտանգավոր արտադրության դասի 32-ում, ապա վճարումն արդեն 5100 ռուբլի է:

Գործատուները պետք է ուշադրություն դարձնեն 2019 թվականի հունվարի 1-ին ներկայացված նրբերանգին՝ յուրաքանչյուր աշխատողի ռիսկի դասը պետք է ամեն տարի հաստատվի Սոցիալական ապահովագրության հիմնադրամում մինչև ընթացիկ տարվա ապրիլի 15-ը։ Եթե նման հաստատումը Հիմնադրամը ժամանակին չստացվի, ապա կսահմանվի ռիսկի 32 դաս, որը կտրականապես հակասում է գործատուի շահերին և, հետևաբար, խթանում է օրենքի այս պահանջը կատարելու նրա ցանկությունը:

Խնդրում ենք նկատի ունենալ, որ գործատուն այս տարի այլևս չի կարողանա շտկել կամ վիճարկել այս սխալը, նա պետք է սպասի նոր տարեկան հաշվետու ժամանակաշրջանի սկզբին:

Վնասվածքների համար վճարման տոկոսադրույքը որոշելու ալգորիթմը պարզ է և հետևյալն է.

- Օգտագործելով Տնտեսական գործունեության տեսակների համառուսաստանյան դասակարգիչը (OKVED), մենք որոշում ենք գործունեության ծածկագիրը՝ ըստ ձեռնարկության մասնագիտացման:

- Այնուհետև մենք դասը սահմանում ենք ըստ ստացված կոդի։

- Իմանալով դասը, մենք ստանում ենք սակագինը որպես աշխատավարձի տոկոս (ընդհանրացված՝ հաշվի առնելով բոլոր վճարումները):

Ընթացիկ տարվա ապահովագրության դրույքաչափերը որոշելու համար գործատուն պարտավոր է հաստատել նախորդ տարվա տնտեսական գործունեության տեսակը, որի համար նա պետք է սոցիալական ապահովագրության հիմնադրամ ուղարկի հետևյալ փաստաթղթերը.

- գործունեության հիմնական տեսակը հաստատող հայտարարություն.

- հաշվեկշռի բացատրական նշում (անհատ ձեռնարկատերերը ազատվում են այս փաստաթուղթը տրամադրելուց).

- հաստատման վկայական.

Այսպիսով, վնասվածքների համար ապահովագրական վճարների հաշվարկման բանաձևը հետևյալն է.

Ապահովագրավճարներ =

(Աշխատանքային պայմանագրով կամ քաղաքացիական պայմանագրով վճարումներ. Չհարկվող վճարումներ) x մուծումների սակագնի դրույքաչափը՝ համաձայն վերը նշված աղյուսակի.

Ահա 2019 թվականի վնասվածքների ապահովագրավճարների բյուջետային դասակարգման ծածկագրերը (BCC).

- Վնասվածքների համար փաստացի ապահովագրավճարները կազմում են 393 1 02 02050 07 1000 160;

- Ապահովագրավճարներ փոխանցելիս սխալների համար տույժեր – 393 1 02 02050 07 3000 160;

- Ապահովագրավճարների ուշ վճարման տույժեր – 393 1 02 02050 07 2100 160:

Ինչպես նախկինում, պետությունը խրախուսում է աշխատանքի ընդունել I, II և III խմբերի հաշմանդամներին։ Յուրաքանչյուր նման աշխատողի համար ապահովագրական հիմնադրամին վճարումը կրճատվում է 60%-ով: Աշխատանքի և սոցիալական քաղաքականության նախարարությունն արդեն հայտարարել է, որ այս նպաստը կպահպանվի առաջիկա 2 տարիներին՝ 2018 և 2019 թվականներին։

Խնդրում ենք նկատի ունենալ, որ մասնագիտական ռիսկի դասը կախված է բիզնես գործունեության հիմնական տեսակից, որը ձեռնարկատերը նշել է միասնական պետական ռեգիստրում գրանցվելիս:

Շատերին է հետաքրքրում, թե ինչպիսին կլինեն նրանք ապահովագրավճարների դրույքաչափերը 2017 թ. Աղյուսակ, մեր կարծիքով, ամենահարմար ձևն է մոտ ապագայի համար կատարված ներդրումների ամբողջական պատկերը բացահայտելու համար։

Փոփոխություններ

Գաղտնիք չէ, որ Պետական սոցիալական հիմնադրամներին մուծումների դրույքաչափերն եներկրորդ կարևորագույն պարտադիր վճարները հարկերից հետո։ Ապահովագրավճարի դրույքաչափն էգումար, որն անխուսափելիորեն ընկնելու է գործատուների՝ ընկերությունների ու գործարարների ուսերին։

Հիշենք այս ոլորտում օրենսդրական հիմնական առաջընթացը՝ 2017 թվականից լիազորությունների մեծ մասն անցել է Ռուսաստանի հարկային ծառայությանը։ Սա ընթացիկի վրա հիմնված նվազեցումների նկատմամբ վերահսկողություն է ապահովագրավճարների դրույքաչափերը, պարտքերի հավաքագրում և ստացում + հաշվետվությունների վերլուծություն.

Այս փոփոխություններն արդեն առկա են կարգավորող դաշտում։ Այսպիսով, 2017 թվականի հունվարի 1-ից «Ապահովագրական վճարների մասին» թիվ 212-FZ օրենքը կվերանա մոռացության, և դրա տեղը կզբաղեցնի Հարկային օրենսգրքի նոր 34-րդ գլուխը:

| Ինչը նույնը կմնա | Հաշվետու ժամանակաշրջաններ՝ առաջին եռամսյակ, կիսամյակ և 9 ամիս |

| Վճարման ժամանակաշրջան – տարի | |

| Ովքե՞ր են պարտավոր վճարել՝ ֆիրմաներ, անհատ ձեռնարկատերեր, իրավաբաններ, նոտարներ և այլ մասնավոր ներկայացուցիչներ | |

| Օբյեկտ - նույն վճարումները | |

| Չափերը նվազեցված ապահովագրավճարների դրույքաչափերը | |

| Վճարումների հաշվարկման հիմքը - կանոնները գրեթե նույնն են | |

| Ինչ է փոխվելու | Հաշվետվության ձևերը, քանի որ դրանք պետք է ուղարկեք հարկային մարմիններ |

| Հաշվետվությունների ներկայացման ժամկետները | |

| Այն չափանիշները, որոնք պետք է բավարարվեն հայտի համար իրավասու լինելու համար, ավելի մանրամասն նկարագրված են + նման պահանջների ցանկը ընդլայնվել է | |

| Իրավունքի կորստի պահը նվազեցված ապահովագրավճարների դրույքաչափերըԱյժմ նշվում է, որ դա տեղի է ունենում «հետադարձ ուժով»՝ տարեսկզբից |

Հաջորդը, եկեք տեսնենք, թե ինչպիսին կլինի այն: Անմիջապես նկատենք, որ սոցիալական հարկի դրույքաչափերը 2017թփրկված. Օրինակ՝ եկամտահարկը (անձնական եկամտահարկը) մնացել է նույն մակարդակի վրա։ Սա խոսում է այն մասին, որ պետությունն իսկապես չի ցանկանում ապահովագրավճարների տոկոսադրույքները 2017թտարի բիզնեսի վրա ճնշում գործադրելու համար.

Ապահովագրական պրեմիաներ 2017 թ. դրույքաչափեր, աղյուսակ

Ստորև բերված աղյուսակը ցույց է տալիս ապահովագրավճարների դրույքաչափերը 2017 թ. Սակագնի դրույքաչափը (ապահովագրության դրույքաչափը) էներդրումների տոկոսը:

Ներդրումների դրույքաչափերը 2017 թ(տես աղյուսակը)

| Որտեղ | Ինչո՞ւ | Ապահովագրավճարների դրույքաչափեր, % |

| OPS-ի կենսաթոշակային հիմնադրամին | 22 | |

| Վճարումները գերազանցում են բազային սահմանաչափը | 10 | |

| Ժամանակավոր անաշխատունակության և մայրության սոցիալական ապահովագրության հիմնադրամին | Վճարումները չեն գերազանցում բազային սահմանաչափը | 2,9 |

| Վճարումները գերազանցում են բազային սահմանաչափը | Լիցքավորման կարիք չկա | |

| FFOMS: տոկոսադրույքը 2017 թտարին | – | 5,1 |

2017թ. նվազեցված ապահովագրավճարների դրույքաչափերը

Մենք շտապում ենք ձեզ գոհացնել այդ նվազագույնը պետական արտաբյուջետային հիմնադրամներին ապահովագրական վճարների սակագներըշարունակել գործել 2017թ. Ճիշտ է, միայն ընտրյալները կարող են հույս դնել նրանց վրա:

| Ապահովագրողի տեսակը և գործունեության կոդերը՝ ըստ OKVED-ի | Ապահովագրավճարների հաշվարկման սակագին | ||

| Փենսին։ ֆոնդ, % | Սոցիալական ապահովագրության հիմնադրամին (բացառությամբ վնասվածքների), % | FFOMS: տոկոսադրույքը 2017 թտարվա, % | |

| «Պարզեցված» հետ՝ 1) գործունեության արտոնյալ տեսակ. 2) դրանից եկամուտը՝ ընդհանուր ծավալի 70%-ից. 3) տարվա շահույթը` ոչ ավելի, քան 79 միլիոն ռուբլի: (հակառակ դեպքում՝ տարեսկզբից իջեցված սակագնի իրավունքի կորուստ) Կոդեր՝ 13 – 16 և այլն։ | 20 | ||

| «Պարտադիրներ»՝ դեղատներ և դեղագործական լիցենզիա ունեցող առևտրականներ. [Ապահովագրավճարների նվազեցված դրույքաչափերի] իրավունքը միայն դեղագործական անձնակազմի համար է: Կոդերը: | 20 | ||

| Անհատ ձեռնարկատեր արտոնագրով վարձու անձնակազմի հետ կապված (գործունեության որոշ տեսակների համար կան բացառություններ) Կոդերը: | 20 | ||

| Պարզեցված հարկային համակարգի ՀԿ-ները (բացառությամբ պետական մարմինների) ոլորտներում. Սոցիալական ծառայություններ քաղաքացիների համար; Կոդերը: | 20 | ||

| Բարեգործական կազմակերպությունները «պարզեցված են». Կոդերը: | 20 | ||

| ՏՏ ընկերություններ Կոդերը: | 8 | 2 | 4 |

| ԲԲԸ-ները, ՍՊԸ-ները և գործընկերությունները պարզեցված հարկային համակարգի վերաբերյալ, որոնք իրականացնում են մտավոր գործունեության արդյունքները, որոնց իրավունքներն ունեն բյուջետային և ինքնավար (ներառյալ գիտական) հաստատությունները. Կոդ՝ 72։ | 8 | 2 | 4 |

| Հատուկ տնտեսական գոտիների կառավարման մարմինների հետ կնքվել է պայմանագիր. նոր տեխնոլոգիաների ներդրում; զբոսաշրջության կլաստերի զարգացում. Կոդերը: | 8 | 2 | 4 |

| Ռուսաստանի միջազգային ռեգիստրում գրանցված նավերի անձնակազմերին վճարումներ և պարգևներ (կան մի շարք բացառություններ) Կոդ՝ 50։ | |||

| Սկոլկովո նախագծի մասնակիցի կարգավիճակ կա Կոդ՝ 72.1 | 14 | ||

| Ղրիմում ազատ տնտեսական գոտու մասնակցի կարգավիճակ կա Կոդեր՝ ցանկացած, բացառությամբ 05, 06, 07, 08, 09.1, 71.12.3: | 6 | 1,5 | 0,1 |

| Ունի առաջնահերթ զարգացման տարածքի բնակչի կարգավիճակ Կոդեր. յուրաքանչյուր տարածքի համար գործունեության տեսակը որոշվում է անհատապես | 6 | 1,5 | 0,1 |

| Ես բնակության կարգավիճակ ունեմ Վլադիվոստոկի ազատ նավահանգստում Կոդեր՝ ցանկացած, բացառությամբ արգելվածների (տե՛ս այս անվճար նավահանգստի Դիտորդ խորհրդի որոշումը): | 6 | 1,5 | 0,1 |

2017թ. դժբախտ պատահարից ապահովագրավճարի դրույքաչափը

Վերջապես, եկեք տեսնենք, թե ինչպիսին կլինի այն 2017 թվականին սոցիալական վճարների դրույքաչափը(FSS) վնասվածքների համար:

Մեր կայքում 2017 թվականի ապահովագրավճարների դրույքաչափերի աղյուսակաշխատանքի ժամանակ արտակարգ իրավիճակների և մասնագիտական հիվանդությունների առումով:

Հիշեցնենք, որ օրենքը պարտավորեցնում է ձեզ ամեն տարի ապացուցել, որ ի սկզբանե սահմանված «վնասվածքների» համար վճարումների չափը ճիշտ է։ Փաստաթղթերի փաթեթը` դիմումը հաստատման վկայականի հետ միասին, պետք է ներկայացվի Սոցիալական ապահովագրության հիմնադրամ մինչև այն տարվա ապրիլի 15-ը, երբ դուք ակնկալում եք դիմել: դժբախտ պատահարից ապահովագրության վճարի դրույքաչափը.

Այսպիսով, 2017 թվականի սակագինը ստանալու համար պետք է փաստաթղթեր ուղարկել մինչև 2017 թվականի ապրիլի 15-ը։ Քանի որ այս օրը ընկնում է շաբաթ օրը, գործում է փոխանցման կանոնը։ Հետևաբար, փորձեք հաստատել ձեր «վնասվածքների գինը» մինչև 17.04.2016թ.-ը ներառյալ:

Խնդրում ենք հատուկ ուշադրություն դարձնել, որ 2017 թվականի հունվարի 1-ից Ռուսաստանի Դաշնության կառավարությունը ճշգրտել է տնտեսական գործունեության տեսակները որպես մասնագիտական ռիսկ դասակարգելու կանոնները: Դրա էությունը հետևյալն է. եթե ընկերությունը չի հաստատել իր գործունեության հիմնական տեսակը, ապա սոցիալական ապահովագրությունը ավտոմատ կերպով նշանակելու է ամենաբարձր ռիսկի դասը այն OKVED կոդերից, որոնք հայտարարվել են իրավաբանական անձանց միասնական պետական ռեգիստրում պետական գրանցման ժամանակ:

Ըստ էության, այս փոփոխությունները համախմբեցին արդեն իսկ հաստատված պրակտիկան։ Պարզապես հիմա ամեն ինչ բացարձակապես պաշտոնական է։ Մինչդեռ նախկինում ԱԴԾ-ի հետ բազմաթիվ կոնֆլիկտներ այս հարցի շուրջ եկան դատարան: Իսկ վերջիններս աջակցել են հիմնականում ընկերություններին։ Տրամաբանությունը հիմնված էր այն բանի վրա, որ չի կարելի կամայականորեն ամենախիստ շրջանակի մեջ դնել։ Բայց հիմա հիմնադրամը հաշվի չի առնելու միայն այն գործունեության տեսակները, որոնք ընկերությունը իրականում իրականացրել է նախորդ ժամանակահատվածում։