Uzorak punjenja km 7 sa akvizicijom. Da li je potrebno primjenjivati obrasce primarne dokumentacije za računovodstvo obračuna gotovine sa stanovništvom prilikom obavljanja transakcija korištenjem online kasa. Opća pravila punjenja

Obrazac KM-7 je dokument koji se svakodnevno popunjava u kojem se evidentiraju očitavanja kasa. Odnosi se na primarnu dokumentaciju preduzeća. Izvještavanje vrši viši blagajnik na osnovu uvjerenja o tipu. Podatke u polja unositi na kraju svakog radnog dana nakon podnošenja Z izvještaja. Ako slijedite slovo zakona, onda bi gotov obrazac, kao i izvještaji koji su mu priloženi, trebali pasti u računovodstvo najkasnije narednog radnog dana.

KM-7 se ne mora popunjavati ručno. Najvažnije je da izvještaj bude odštampan sa 2 strane i ovjeren potpisima odgovornih osoba.

Bez obzira na broj automobila, dnevno se izdaje samo 1 izvještaj na ovom obrascu.

Uzorak popunjavanja i blanko obrazac KM-7

DATOTEKE

Popunjavanje polja obrasca KM-7

Zaglavlje treba da sadrži podatke o kompaniji. U tom slučaju naziv može biti nepotpun, a strukturna jedinica možda neće biti navedena. Numeraciju obrasca određuje preduzeće. Održava poredak od kraja do kraja i nakon promjene kalendarske godine, tj. ako je 31. decembra KM-7 bio broj 342, onda će 1. januara biti broj 343, a ne broj 1, kako bi se moglo pretpostaviti.

Šešir KM-7

Može se reći da je kapa KM-7 popunjena na standardni način. Upisuju se podaci organizacije, naziv, adresa i sve njene digitalne karakteristike:

- Tabela obavezno uključuje KKM brojeve koji se unose u kolone 2 i 3.

- Vrijednost za kolonu 2 može se razjasniti u pasošima automobila, a 3 - u dokumentima poreske uprave u vezi sa registracijom gotovinske opreme.

- U kolonu 4 upisuje se broj Z izvještaja. Poduzetnicima su poznati takvi slučajevi kada su nakon uklanjanja ovog izvještaja morali ponovo otvarati kasu i obavljati poslove. Ako se to dogodilo, u četvrtoj koloni navodimo broj posljednjeg Z izvještaja.

- Prihod za dan (kolone 8-14) knjižen je po sekcijama. Ako jedinica ima više od 3 odjeljka, trebate popuniti nekoliko obrazaca.

- U rubrike 10, 12 i 14, voditelji sekcija će morati potpisati da potvrde da su uneseni podaci tačni.

Ako preduzeće nema odjeljenja, kolone 9-14 ostaju prazne.

Na dnu obrasca upisuje se iznos povraćaja čekova po danu, uključujući i one koji su greškom pokvareni. Broj se upisuje riječima, bez dupliranja brojeva. U polje se upisuje samo iznos koji su kupci dobili u gotovini. Povraćaji gotovine se ne uzimaju u obzir.

Podsjećamo, obrazac KM-7 podnosi se u jednom primjerku dnevno. Ukoliko prilikom inspekcijskog nadzora poreski inspektor utvrdi nepostojanje dokumenta, kazniće se preduzeće i odgovorno lice.

Kada obrazac KM-7 nije potreban

Posebnost KM-7 je u tome što je to konsolidovani oblik. Dakle, preduzeća koja koriste ne više od jedne kase ne moraju da popunjavaju takav izveštaj.

Istovremeno, vođenje takve dokumentacije je obavezno za sva preduzeća koja imaju kase, čak i ako se ne specijalizuju za robne delatnosti ili posluju po pojednostavljenoj šemi.

U kojim slučajevima su organizacije dužne da popune obrazac KM-7, a u kojim ne? Na primjer, preduzeće br. 1 ima glavnu blagajnu i radnu blagajnu. U radnoj kasi postoji jedna kasa. Svaki dan blagajnik-operater predaje prihode blagajniku glavne blagajne preduzeća. Blagajnik-operater predaje blagajniku glavne blagajne KM-4, fiskalne izvještaje. Da li blagajnik glavne blagajne preduzeća treba da popuni potvrdu KM-7 u ovom slučaju? Ako se u preduzeću pojavi drugi KKM, kako stoje stvari sa certifikatom KM-7? Drugi primjer: preduzeće broj 2 ima poseban odjel. u posebnom odjeljenju nalaze se 2 blagajne: radna kasa (blaga sa 1. kasom) i glavna kasa preduzeća. Blagajnik-operater i blagajnik glavne blagajne posebnog odjeljenja su jedno te isto lice. Blagajnik svaki dan uplaćuje prihode u glavnu blagajnu posebnog odjeljenja, a sutradan predaje prihod blagajniku matične jedinice za prethodni dan po obračunu gotovine. Da li KM-7 popunjava ovaj slučaj? Ako se još 1 KKM pojavi u posebnom pododjelu, da li je potrebno izdati KM-7?

Prema Uputstvu (Uredba Državnog komiteta za statistiku Rusije od 25. decembra 1998. N 132), obrazac N KM-7 se koristi za sastavljanje zbirni izvještaj o očitanjima brojila na kasama i prihod organizacije za tekući radni dan i predstavlja aneks Potvrde-izvještaja blagajnika-operatera za tekući datum.

Koncept "sumarnog izvještaja" podrazumijeva prisustvo više objekata koji su predmet izvještavanja. U ovom slučaju, to je CCT. Dakle, ako preduzeće ili poseban pododjel ima više kasa (više od jedne), potrebno je popuniti obrazac KM-7.

Istovremeno, obrazac N KM-7 odnosi se na dokumentaciju koja se odnosi na korištenje kasa u skladu sa Zakonom o KPK. Stoga, njegovo propuštanje da ga predoči poreskom organu tokom revizije može dovesti do administrativne kazne iz čl. 19.7 Zakona o upravnim prekršajima Ruske Federacije:

Za službenike - od 300 do 500 rubalja;

Za pravna lica - od 3000 do 5000 rubalja.

Dakle, i za prvi i za drugi primjer, potreba za popunjavanjem obrasca KM-7 pojavit će se tek kada se instalira drugi KKM.

Obrazloženje za ovu poziciju je dato u nastavku u materijalima Glavbukhovog sistema

Upotreba CCP-a povezana je sa izvršavanjem različitih primarnih dokumenata.

Kraj smjene

Na kraju radne smjene, blagajnik-operater:

- na osnovu Z-izvještaja vrši upise u dnevnik blagajne-operatera na obrascu broj KM-4;

- sastavlja potvrdu-izvještaj blagajnika-operatera na obrascu broj KM-6. Ovaj dokument također odražava očitanja kontrolnih i zbirnih brojila, iznos prihoda po smjeni i iznos novca koji se vraća kupcima. Izvještaj se sastavlja u jednom primjerku i zajedno sa novcem se prenosi u glavnu blagajnu.

- vraća starijem blagajniku glavne blagajne iznos novca primljen na početku smjene za razmjenu i početna obračuna sa kupcima. Ovaj prinos se evidentira u knjizi primljenih sredstava i izdatih od strane blagajnika na obrascu broj KO-5. Kao potvrdu povrata ovog iznosa, viši blagajnik se potpisuje u koloni 9.

Ova procedura je predviđena u tački 6.1 Modela pravila odobrenih pismom Ministarstva finansija Rusije od 30. avgusta 1993. br. 104, klauzule 4.5 uputstva Banke Rusije od 11. marta 2014. br. 3210-U, uputstvo za popunjavanje obrasca br. KM-4 i br. KM-6, odobreno, uputstvo za popunjavanje obrasca br. KO-5, odobreno Uredbom Državnog komiteta za statistiku Rusije od 18. avgusta 1998. br. 88.

Na osnovu potvrda-izvještaja blagajnika-operatera, blagajnik (viši blagajnik) sastavlja zbirni izvještaj za sve kase (obrazac br. KM-7 „Informacija o očitanjima brojača kasa i prihodima organizacije“). Izrađen je u jednom primjerku. Kolone 5-7 zbirnog izveštaja odražavaju očitavanja brojila svake KKM, kolona 8 - iznos prihoda. Posebno je naznačeno koliko je novca dato kupcima prilikom vraćanja robe i koji su iznosi greškom upisani. Zbirni izvještaj potpisuju viši blagajnik i rukovodilac organizacije. Prenosi se u računovodstvo zajedno sa prijemnim i utrošnim nalozima i potvrdama-izvještajima blagajnika-operatera. Ovaj postupak je predviđen uputstvima odobrenim Uredbom Državnog komiteta za statistiku Rusije od 25. decembra 1998. br. 132. *

Elena Popova,

Državni savjetnik Poreske službe Ruske Federacije 1. ranga

2. Članak:Koje kase treba voditi

Da li je potrebno voditi obrasce KM-6 “Referentni izvještaj blagajnika-operatera” i KM-7 “Informacije o očitanjima KKM brojila i prihodima organizacije”?

Od 1. januara 2013. godine obrasci primarne knjigovodstvene dokumentacije sadržani u albumima jedinstvenih obrazaca primarne računovodstvene dokumentacije nisu obavezni. To proizilazi iz člana 9. Zakona o računovodstvu.

Istovremeno, ovo pravilo se ne odnosi na državne i opštinske institucije.

Moraju koristiti obrasce dokumenata sadržanih u aneksima naredbe Ministarstva finansija Rusije od 15. decembra 2010. br. 173n. Istovremeno, obrasci br. KM-6 i br. KM-7 tamo nisu naznačeni. Dakle, sadašnja zakonska regulativa formalno ne obavezuje na popunjavanje ovih obrazaca nakon 1. januara 2013. godine.

Međutim, u informaciji Ministarstva finansija Rusije br. PZ-10/2012 objašnjeno je da su obrasci dokumenata koji se koriste kao primarne računovodstvene isprave uspostavljeni od strane nadležnih organa na osnovu drugih saveznih zakona i dalje obavezni za upotrebu. Na primjer, gotovinski dokumenti*.

S jedne strane, obrasci navedeni u pitanju ne odnose se na gotovinske dokumente.

Istovremeno, ovi obrasci se koriste prilikom provođenja mjera poreske i finansijske kontrole. Na primjer, okrenimo se paragrafu 34. Administrativnih propisa ... o provedbi kontrole i nadzora nad usklađenošću sa zahtjevima za fiskalne kase ... odobrenim naredbom Ministarstva finansija Rusije od 17. oktobra 2011. br. 132n. Prema njoj, u obavljanju državne funkcije, u zavisnosti od posmatranog perioda i specifičnosti gotovinskog obračuna, inspekcijski stručnjaci posebno uzimaju u obzir dnevnik blagajnika-operatera, potvrdu-izvještaj blagajnika-operatera, kao i informacije o očitanjima brojača kasa i prihodima organizacije*.

I.A. Kolodin,

stručnjak za proračunsko računovodstvo

Primarna računovodstvena dokumentacija za računovodstvo obračuna gotovine sa stanovništvom u toku trgovanja uz upotrebu kasa odobrena je Uredbom Državnog komiteta za statistiku Ruske Federacije od 25. decembra 1998. br. 132.

Prilikom obračuna gotovinskih obračuna sa stanovništvom u obavljanju trgovinskih poslova korišćenjem kasa koriste se obrasci primarne računovodstvene dokumentacije br. KM-1, KM-2, KM-3, KM-4, KM-5, KM-6, Koriste se KM-7, KM-8, KM-9.

|

Broj obrasca |

Ime obrasca |

|

Čin prenosa očitavanja sabirnih brojača novca na nule i registracije kontrolnih brojača kase. |

|

|

Čin uzimanja očitavanja kontrolnih i zbrajanja brojila gotovine pri predaji (slanju) kase na popravku i po povratu u organizaciju |

|

|

Akt o povratu novca kupcima (klijentima) po neiskorištenim računima |

|

|

Dnevnik blagajnika - blagajnika |

|

|

Dnevnik registracije očitavanja sabirne blagajne i kontrolnih brojača kasa koje rade bez blagajnika - blagajnika |

|

|

Pomoć-izvještaj blagajnika - blagajnika |

|

|

Informacije o očitanjima brojača kasa i prihodima organizacije |

|

|

Dnevnik poziva tehničkih stručnjaka i registracija izvršenih radova |

|

|

Akt o verifikaciji gotovine |

Prilikom puštanja u rad novih kasa i prilikom obavljanja inventara u organizacijama za formalizovanje prenosa očitavanja zbrojnih brojača i registarskih kontrolnih brojača (izvještaj fiskalne memorije) prije i nakon njihovog prebacivanja na nulu, primjenjuje se Akt o prenošenju očitavanja zbirnih brojača blagajne na nulu. a primjenjuje se registracija kontrolnih šaltera.kasni šalteri (obrazac br. KM-1).

Pretvaranje očitavanja brojača za sumiranje na nulu i registracija kontrolnih brojača CCP-a vrši se u prisustvu komisije, koja mora uključivati predstavnika kontrolne organizacije ili predstavnika poreznog odjela. Akt se sastavlja u dva primjerka, od kojih se jedan, kao kontrolni primjerak, prenosi organizaciji koja servisira i kontroliše kase, a drugi primjerak ostaje u organizaciji.

Akt potpisuju odgovorna lica komisije koju čine predstavnik kontrolne organizacije, rukovodilac, glavni računovođa, viši blagajnik i blagajnik organizacije i evidentira očitanja sljedećih šaltera:

kontrolni brojači (izvještaj fiskalne memorije);

registrovanje broja prenosa očitavanja brojača za sumiranje na nule;

glavni brojač sabiranja;

· sekcioni brojači gotovine.

Prilikom popunjavanja akta u red "Broj" / "Proizvođač" upisuje se broj opreme za kasu naveden u njenom tehničkom pasošu, u redu "Broj" / "Registracija" broj pod kojim je ova kasa registrovana. naznačeno je poresko odeljenje.

Razlog za sastavljanje akta naveden je u redu "Osnova".

Prilikom popravke kasa od strane stručnjaka tehničkog servisnog centra i prilikom njihovog prenošenja na rad drugim organizacijama, za registraciju očitavanja brojila, pri predaji (slanju) fiskalne kase primjenjuje se Zakon o očitavanju kontrolnih i zbrajanju novčanica. za popravku i vraćanje u organizaciju (obrazac br. KM-2). Popravka blagajne opreme vrši se uz dozvolu administracije organizacije samo nakon očitavanja sabirnih gotovinskih i kontrolnih brojača (izvještaj fiskalne memorije).

Akt sastavljaju i potpisuju članovi komisije, u koju, kao iu izradi akta obrasca br. KM-1, obavezno ulaze predstavnik kontrolne organizacije ili poreski predstavnik, kao i rukovodilac. , viši blagajnik, blagajnik organizacije i specijalista tehničkog servisnog centra CCP.

Račun se sastavlja za prijenos kasa u drugu organizaciju ili u tehnički servisni centar na popravku. Akt se zajedno sa sastavljenim računom dostavlja računovodstvu organizacije najkasnije narednog dana. Zabilješke o tome daju se u Dnevniku blagajnika-operatera (obrazac br. KM-4) na kraju unosa za radni dan.

Nakon popravke, očitanja brojila se provjeravaju i evidentiraju u aktu, a kućište kase je plombirano.

Nije neuobičajeno da kupac odbije kupovinu i obrati se upravi trgovačke organizacije sa zahtjevom da mu vrati novac. U tom slučaju šef potpisuje ček izbušeni na blagajni i dozvoljava blagajniku da vrati novac kupcu, dok se novac može vratiti samo po čeku izbijenom na ovoj blagajni iu iznosu koji je naznačen na čeku. .

Za povrat novca kupcima (klijentima) za neiskorištene gotovinske račune, uključujući pogrešno izbušene račune, koristite Akt o povratu novca kupcima (klijentima) po neiskorištenim novčanim računima (obrazac br. KM-3). Akt sačinjava i potpisuje u jednom primjerku komisija u čijem sastavu se nalaze načelnik, šef odjeljenja ili odjeljenja, viši blagajnik i blagajnik-operater. Akt, koji navodi broj i iznos svakog čeka, zajedno sa poništenim čekovima zalijepljenim na list papira, dostavlja se računovodstvu organizacije, gdje se pohranjuje u dokumentima za ovaj broj.

Treba napomenuti da se iznos gotovine na čekovima koje vraćaju kupci (klijenti) umanjuje za prihod u blagajni i upisuje se u Dnevnik blagajne-operatera (obrazac br. KM-4).

U svim organizacijama koje obavljaju gotovinska obračuna sa stanovništvom koristeći kase, uzima se u obzir prijem i utrošak gotovine za svaku kasu. U tu svrhu se primjenjuje Dnevnik blagajnika-operatera (obrazac br. KM-4), koji je ujedno i kontrolni i registarski dokument očitavanja brojila.

Dnevnik mora biti uvezan, numerisan i zapečaćen potpisima predstavnika poreskog organa, kao i rukovodioca i glavnog (višeg) računovođe organizacije i pečatom. Dnevnik vodi evidenciju o prihodima ostvarenim korišćenjem kasa.

Upise u dnevnik blagajnik-operater vodi svakodnevno hronološkim redom mastilom ili hemijskom olovkom. Ako se naprave greške prilikom evidentiranja podataka u dnevniku, tada izvršene ispravke moraju biti navedene i ovjerene potpisima blagajnika, menadžera i glavnog (višeg) računovođe organizacije.

Ukoliko se očitanja poklapaju, upisuju se u dnevnik za tekući dan ili smjenu na početku rada i potpisima ovjeravaju blagajnik i dežurni administrator.

U koloni 1 je naveden datum izvještaja, u koloni 6 i 9 se evidentiraju očitavanja brojača novca na početku i na kraju smjene, u koloni 10 ukupan iznos prihoda, iznos predate gotovine je evidentiran u koloni 11 dnevnika, iznos prihoda po kreditnim karticama iskazuje se u koloni 12 "Plaćeno po dokumentima".

U kolonu 4 dnevnika se evidentiraju iznosi izdati po čekovima koje su kupci vratili, na osnovu podataka iz Zakona na obrascu broj KM-3, kao i broj odštampanih nultih čekova po radnom danu (smjeni). Na kraju radnog dana (smjene), blagajnik sastavlja blagajnički zapisnik, uz koji, prema prijemnom blagajničkom nalogu, predaje prihod starijem blagajniku.

Upis u dnevnik blagajnika-operatera vrši se nakon očitavanja brojila i provjere stvarnog iznosa prihoda, upis se potvrđuje potpisima blagajnika, višeg blagajnika i administratora organizacije.

U slučaju neslaganja između rezultata iznosa na kontrolnoj traci i prihoda, potrebno je razjasniti razlog neslaganja, a utvrđene nestašice ili viškove upisati u odgovarajuće kolone Dnevnika blagajnika-operatera. .

U mnogim organizacijama koje rade bez blagajnika-operatera (ugradnja kasa na police prodavnica, za rad konobara), za obračun gotovinskih računa (prihoda) za svaku kasu, koristi se registar za evidentiranje očitavanja zbrajanja gotovine. i kontrolni šalteri kasa koji rade bez blagajnika-operatera (obrazac br. KM-5). Kao i prethodni časopis, on je i kontrolni i registarski dokument očitavanja brojila i mora biti uvezan, numerisan i zapečaćen potpisima predstavnika poreske uprave, rukovodioca i glavnog (višeg) računovođe organizacije i pečatom. .

Upise u Dnevnik vodi specijalista koji radi na kasi, dnevno hronološkim redom nakon završetka radnog dana (smjene) mastilom ili hemijskom olovkom. U dnevniku se evidentiraju očitanja kontrolnog i zbrojnog brojača gotovine i iznos prihoda. Prijem - dostava sredstava je ozvaničena potpisima predstavnika administracije organizacije, kontrolora blagajne, prodavca, konobara i drugih. U slučaju neslaganja između iznosa stvarnog prihoda i rezultata iznosa na kontrolnoj traci, utvrđuju se razlozi za neslaganje, utvrđeni manjkovi ili viškovi se upisuju u odgovarajuće kolone dnevnika.

Ako se vrše ispravke u dnevniku, izvršene ispravke se dogovaraju i ovjeravaju potpisima blagajnika, kontrolora-blagajnika, prodavca ili konobara, rukovodioca i glavnog računovođe organizacije.

Blagajnik-operater svakog dana u jednom primjerku sastavlja zapisnik o očitanjima šaltera za kase i prihodima za radni dan (smjenu). Koristi se za generiranje izvještaja Pomoć-izvještaj blagajnika-operatera (obrazac br. KM-6). Potpisani izvještaj, zajedno sa novcem po nalogu za prijem, blagajnik-operater predaje višem blagajniku ili rukovodiocu organizacije. Ako je organizacija mala i u njoj rade jedna ili dvije kase, onda blagajnik-operater može uplatiti novac direktno kod inkasatora banke. Prenos sredstava u banku je prikazan u izvještaju.

Prihod za radni dan (smjenu) utvrđuje se očitanjima zbirnih šaltera gotovine na početku i na kraju radnog dana (smjene), dok se odbijaju iznosi novca koji su vraćeni kupcima (klijentima) po neiskorištenim računima. Prihod se potvrđuje potpisima šefova odjeljenja, dok se prihod prima i upisuje u blagajnu na osnovu pristiglog naloga, a viši blagajnik i rukovodilac organizacije potpisuju se u izvještaju.

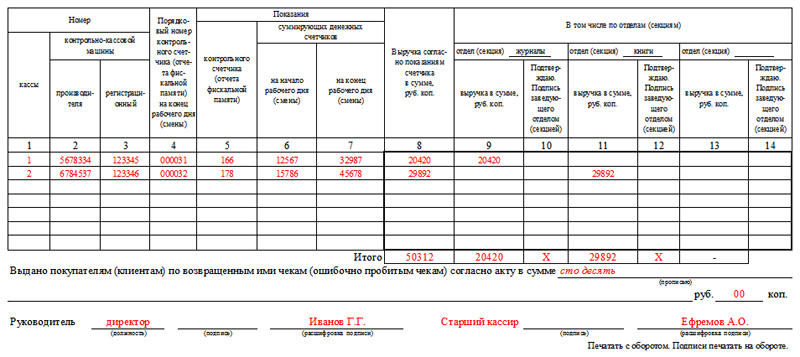

Help-izvještaj blagajnika-operatera je osnova za sastavljanje zbirnog izvještaja Podaci o očitanjima brojača kasa i prihodima organizacije (obrazac br. KM-7). Ovaj izvještaj sastavlja viši blagajnik na dnevnoj bazi i zajedno sa aktima, potvrdama, izvještajima blagajnika-operatera, prijemnim i rashodnim gotovinskim nalozima, prenosi se u računovodstvo organizacije prije početka sljedeće smjene. Ovaj obrazac je tabela u kojoj se, prema očitanjima brojila na početku i na kraju rada, obračunava prihod za svaku kasu i raspoređuje po odjeljenjima, što je potvrđeno potpisima načelnika odjeljenja (odsjeka). Na kraju tabele sumirani su rezultati očitavanja brojila svih kasa i ukupni prihod organizacije sa njegovom distribucijom po odjelima, kao i ukupan iznos novca koji je izdat kupcima na novčanim računima koje su vratili. Obrazac potpisuju rukovodilac i viši blagajnik organizacije.

U slučaju kvara na kasi, ako blagajnik ne može otkloniti kvarove, uprava poziva stručnjaka u centru za održavanje kasa. Također, stručnjaci tehničkog servisnog centra provode zakazane tehničke preglede, tokom kojih se provjerava stanje mehanizama elektronskih i softverskih dijelova kase i otklanjaju manji kvarovi.

U organizacijama, da bi odrazili ove činjenice, koriste se Dnevnik poziva tehničkih stručnjaka i evidentiranja izvedenih radova (obrazac br. KM-8). Dnevnik vodi rukovodilac organizacije ili njegov zamjenik, ali ga vodi stručnjak tehničkog centra koji vodi evidenciju o obavljenim radovima, a posebno o pečatiranju i sadržaju otiska marke. Ako je potrebno popraviti blagajnu u tehničkom servisnom centru, o tome se prijavljuje rukovodstvu organizacije, a u dnevnik se unosi i odgovarajući unos, što je potvrđeno potpisima stručnjaka tehničkog servisnog centra i odgovorno lice organizacije za prijem radova na popravci KPK.

Obrazac KM-7 je dokument koji se direktno odnosi na korištenje kasa kod ECLZ-a. Obaveza korištenja iste je ukinuta od jula 2016. godine izmjenom zakona „O upotrebi kasa“ od 22. maja 2003. br. 54-FZ. A od jula 2017. ovaj obrazac je generalno postao nepotreban zbog prestanka korištenja blagajne opremljene ECLZ-om. Međutim, to ne sprječava nastavak korištenja obrasca KM-7 samo u dijelu koji se odnosi na podatke o visini prihoda po smjeni.

O tome koja je tehnika zamijenila KKM sa EKLZ, pročitajte u članku "Procedura za prelazak na online kase od 2016. godine" .

Prilikom korištenja blagajne opremljene ECLZ-om, obrazac KM-7 je bio obavezan dodatak drugom jedinstvenom obrascu KM-6, koji je trebao biti blagajnik-operater. Ali uvođenjem izmjena i dopuna zakona "O primjeni KKM", obrazac KM-6 se popunjava samo na zahtjev privrednog subjekta.

Izvještaj u obrascu KM-7 sadrži kolone za označavanje fabrike, kao i registarske brojeve svih korištenih kasa. Štaviše, bilo je potrebno formirati ga za bilo koji broj raspoloživih kasa, uključujući i jednu kasu.

Obrazac obrasca KM-7 odobren je Uredbom Državnog komiteta za statistiku Ruske Federacije od 25. decembra 1998. br. 132. Možete ga preuzeti na našoj web stranici.

Koje su karakteristike popunjavanja izvještaja na obrascu KM-7

Obrazac KM-7 trebalo je svakodnevno generisati u 1 primjerku i predati u računovodstvo prije početka sljedeće radne smjene zajedno:

- sa obrascem KM-6;

- PKO, RKO;

- djeluje u obliku KM-3 (za povrat novca kupcima).

U tabeli, koja je glavni element obrasca KM-7, prikazani su i sumirani indikatori za sve fiskalne šaltere CCP, kao i za gotovinske prihode za trgovački subjekt u cjelini ili raščlanjeni po odjelima (u ovom slučaju , brojke su ovjerene potpisima načelnika nadležnih odjeljenja).

Iznosi iskazani u aktima na obrascu KM-3, odnosno vraćeni kupcima preduzeća, iskazani su riječima u posebnoj koloni koja se nalazi ispod tabele.

Podatke evidentirane na obrascu KM-7 ovjerio je rukovodilac trgovačkog subjekta, kao i viši blagajnik.

O obrascu KUM-3 pročitajte u materijalu

Posao blagajnika nije samo u prijemu i izdavanju gotovine, već zahtijeva i kompetentno vođenje gotovinske dokumentacije. Jedan od ovih dokumenata je obrazac KM-7 - Informacija o očitanjima KKM brojila. Ovaj izvještaj sastavlja blagajnik-operater i prati zatvaranje radnog dana na fiskalnom aparatu kasa.

Obrazac informacija o očitanjima KKM brojila obrasca KM-7 i uzorak punjenja možete pronaći u donjem članku.

U izvještaju se evidentiraju zbrojevi radne smjene - podaci šaltera, iznosi i drugi podaci koji odražavaju gotovinsko računovodstvo.

Obrazac KM-7 se koristi i kao temeljni dokument za sastavljanje konsolidovanog izvještaja o svim kasama, ako ih ima više u organizaciji. Istovremeno, obrazac KM-7 prikazuje podatke o određenoj kasi na kraju dana.

Popunjeni uzorak informacija blagajnik predaje računovodstvu zajedno sa nalozima, povratnim aktima (predlažemo da besplatno preuzmete uzorak PKO, uzorak RKO - u).

Organizacija mora imati na umu da novi KKM zahtijeva obaveznu registraciju u poreznoj upravi, i morate je popuniti. Ista izjava je potrebna kada trebate promijeniti postojeću CCP ili je ukloniti iz registra.

Postupak popunjavanja obrasca KM-7

Popunjavanje podataka o očitanjima brojila vrši se na osnovu gotovih obrazaca izvještaja za blagajnike-operatere. Obrazac KM-7 prilaže se gotovinskim izvještajima.

Upute za punjenje:

- popunjavaju se podaci o organizaciji, vlasniku kase;

- naznačen je naziv odjela;

- stavljen je broj, kao i datum registracije s točnim brojem minuta;

- u polju „prilog gotovinskih izvještaja“ navesti sve gotovinske izvještaje na koje se sastavlja kombinovani obrazac KM-7;

- u tabeli se popunjavaju podaci o serijskom i registarskom broju kase;

- dalje se unose očitanja brojača KKM, na početku i na kraju smjene;

- slijedi ukupan prihod po danu, podijeljen po odjeljenjima i u ukupnom iznosu;

- potpisi blagajnika - stavljaju se nasuprot iznosa prihoda;

- posebno se navodi iznos koji se vraća kupcima prema aktu.

Popunjen uzorak podataka o očitanjima brojila obrazac KM-7 moraju potpisati sljedeće osobe.