Näidiste täitmine km 7 soetamisega. Kas veebikassade abil tehingute tegemisel on vaja rakendada esmase dokumentatsiooni vorme elanikega sularahaarvelduste arvestamiseks. Üldised täitmise reeglid

Vorm KM-7 on igapäevaselt täidetav dokument, mis fikseerib kassaaparaatide näidud. Viitab ettevõtte esmasele dokumentatsioonile. Aruandlust viib läbi vanemkassapidaja tüübitunnistuste alusel. Andmed väljadele tuleb sisestada iga tööpäeva lõpus pärast Z-aruande esitamist. Kui järgite seaduse tähte, peaks nii valmis vorm kui ka sellele lisatud aruanded sattuma raamatupidamisosakonda hiljemalt järgmisel tööpäeval.

KM-7 ei pea käsitsi täitma. Peaasi, et aruanne oleks trükitud kahele küljele ja kinnitatud vastutavate isikute allkirjadega.

Sõltumata autode arvust väljastatakse sellel vormil ainult 1 akt päevas.

Näidiste täitmine ja tühi vorm KM-7

FAILID

Vormi KM-7 väljade täitmine

Päis peaks sisaldama ettevõtte andmeid. Sel juhul võib nimi olla puudulik ja struktuuriüksus võib olla märkimata. Vormi numeratsiooni määrab ettevõte. See säilitab otsast lõpuni järjekorra ka pärast kalendriaasta vahetumist, s.o. kui 31. detsembril oli see KM-7 nr 342, siis 1. jaanuaril on see nr 343, mitte nr 1, nagu võiks arvata.

Müts KM-7

Võib öelda, et KM-7 kork on standardselt täidetud. Sisestatakse organisatsiooni andmed, nimi, aadress ja kõik selle digitaalsed omadused:

- Tabel sisaldab tingimata KKM-i numbreid, mis sisestatakse veergudesse 2 ja 3.

- Veeru 2 väärtust saab selgitada autode passides ja 3 - maksuameti dokumentides sularaha registreerimise kohta.

- Veergu 4 sisestatakse aruande number Z. Ettevõtjatele on tuttavad sellised juhtumid, kui pärast selle aruande eemaldamist tuli kassa uuesti avada ja toiminguid teha. Kui see juhtus, märgime neljandas veerus viimase Z-aruande numbri.

- Päeva tulud (veerud 8-14) on postitatud jaotiste kaupa. Kui seadmel on rohkem kui 3 sektsiooni, peaksite täitma mitu vormi.

- Lahtritesse 10, 12 ja 14 peavad jaojuhid allkirjastama oma allkirja, et kinnitada sisestatud andmete õigsust.

Kui ettevõttel osakondi ei ole, jäetakse veerud 9-14 tühjaks.

Ankeedi allservas täidetakse tšekkide tagastuse summa päevas, sealhulgas eksikombel katki läinud. Arv sisestatakse sõnadega, numbreid dubleerimata. Väljale kantakse vaid summa, mille ostjad sularahas said. Sularaha tagastusi ei võeta arvesse.

Tuletame meelde, et vorm KM-7 esitatakse ühes eksemplaris päevas. Kui maksuinspektor kontrolli käigus avastab dokumendi puudumise, määratakse ettevõttele ja vastutavale isikule rahatrahv.

Kui vormi KM-7 pole vaja

KM-7 eripära on see, et see on koondvorm. Seega ettevõtted, kes kasutavad mitte rohkem kui ühte kassaaparaati, ei pea sellist aruannet täitma.

Samas on sellise dokumentatsiooni säilitamine kohustuslik kõigile kassaaparaati omavatele ettevõtetele, isegi kui nad ei ole spetsialiseerunud kaubategevusele ega tegutse lihtsustatud skeemi järgi.

Millistel juhtudel peavad organisatsioonid KM-7 vormi täitma ja millistel mitte? Näiteks ettevõttel nr 1 on põhikassa ja töökassa. Tegutsemiskassas on üks kassa. Iga päev annab kassapidaja tulu ettevõtte peakassa kassasse. Kassapidaja annab üle peakassa KM-4 kassasse, fiskaalaruanded. Kas ettevõtte peakassa kassapidaja peab sel juhul täitma KM-7 sertifikaadi? Kui ettevõttesse ilmub teine KKM, siis kuidas läheb KM-7 sertifikaadiga? Teine näide: ettevõttel number 2 on eraldi osakond. eraldi allüksuses on 2 kassat: tegutsev kassa (1. kassaga kassa) ja ettevõtte põhikassa. Eraldi allüksuse peakassa kassapidaja ja kassapidaja on üks ja sama isik. Iga päev krediteerib kassa tulu eraldi allüksuse peakassasse ning järgmisel päeval toimetab ta vastavalt sularahaarveldusele eelmise päeva tulu peaüksuse kassasse. Kas KM-7 täidab sel juhul? Kui eraldi alajaotises ilmub veel 1 KKM, kas on vaja KM-7 väljastada?

Vastavalt juhistele (Venemaa Riikliku Statistikakomitee määrus 25. detsembrist 1998 N 132) kasutatakse koostamiseks vormi N KM-7. kassaaparaatide arvestite näitude koondaruanne ja organisatsiooni jooksva tööpäeva tulud ning on jooksva kuupäeva kassapidaja tõendi-aruande lisa.

Mõiste "koondaruanne" tähendab mitme objekti olemasolu, millest tuleb aru anda. Sel juhul on see CCT. Seega, kui ettevõttel või eraldi allüksusel on mitu kassaaparaati (rohkem kui üks), tuleb täita vorm KM-7.

Samas viitab vorm N KM-7 kassaaparaadi kasutamisega seotud dokumentatsioonile vastavalt TsÜS seadusele. Seetõttu võib selle maksuhaldurile auditi käigus esitamata jätmine kaasa tuua haldustrahvi vastavalt artiklile. Vene Föderatsiooni haldusõiguserikkumiste seadustiku punkt 19.7:

Ametnikele - 300 kuni 500 rubla;

Juriidilistele isikutele - 3000 kuni 5000 rubla.

Seega ilmneb nii esimese kui ka teise näite puhul KM-7 vormi täitmise vajadus alles teise KKM-i installimisel.

Selle positsiooni põhjendus on toodud allpool Glavbukhi süsteemi materjalides

CCP kasutamine on seotud erinevate esmaste dokumentide täitmisega.

Vahetuse lõpp

Töövahetuse lõpus kassapidaja-operaator:

- teeb Z-aruande alusel kassapidaja-operaatori päevikusse sissekanded vormil nr KM-4;

- vormistab kassapidaja akti-akti vormil nr KM-6. Selles dokumendis on kajastatud ka kontroll- ja summeerimisarvestite näidud, tulu suurus vahetuse kohta ja klientidele tagastatud rahasumma. Akt koostatakse ühes eksemplaris ja koos tuluga kantakse põhikassasse.

- tagastab peakassa vanemkassasse vahetuse alguses laekunud rahasumma vahetuseks ja esmaseks arvelduseks klientidega. See deklaratsioon kantakse laekunud ja kassa poolt väljastatud rahaliste vahendite pearaamatusse vormil nr KO-5. Selle summa tagastamise kinnituseks annab vanemkassapidaja allkirja 9. veerus.

See kord on sätestatud Venemaa Rahandusministeeriumi 30. augusti 1993. aasta kirjaga nr 104 kinnitatud näidisreeglite punktis 6.1 Venemaa Panga 11. märtsi 2014. a juhendi nr 104 punktides 4.5. 3210-U, vormide nr KM-4 ja nr KM-6 täitmise juhend, kinnitatud, vormi nr KO-5 täitmise juhend, kinnitatud Venemaa Riikliku Statistikakomitee 18. augusti määrusega, 1998 nr 88.

Kassapidajate-operaatorite tõendite-aruannete alusel koostab kassapidaja (vanemkassapidaja) kõigi kassaaparaatide kohta koondaruande (vorm nr KM-7 "Teave kassaaparaadi loendurite näitude ja organisatsiooni tulude kohta"). See on valmistatud ühes eksemplaris. Koondaruande veergudes 5-7 on kajastatud iga KKM-i arvestite näidud, veerus 8 - tulude suurus. Eraldi on välja toodud, kui palju kauba tagastamisel ostjatele raha anti ja millised summad sisestati kogemata. Koondaruandele kirjutavad alla vanemkassapidaja ja organisatsiooni juht. See kantakse raamatupidamisele üle koos laekumis- ja kulukorralduste ning kassapidajate-operaatorite tõendite-aruannetega. See kord on sätestatud juhistega, mis on kinnitatud Venemaa riikliku statistikakomitee 25. detsembri 1998. aasta määrusega nr 132. *

Jelena Popova,

Vene Föderatsiooni maksuteenistuse 1. järgu riiklik nõunik

2. Artikkel:Milliseid kassaaparaate tuleb hoida

Kas on vaja säilitada blankette KM-6 “Kassapidaja viide-aruanne” ja KM-7 “KM-i arvestite näitude ja organisatsiooni tulude teave”?

Alates 1. jaanuarist 2013 ei ole raamatupidamise esmaste dokumentide ühtsete blankettide albumites sisalduvad raamatupidamise algdokumentide vormid kohustuslikud. See tuleneb raamatupidamise seaduse §-st 9.

Samas ei kehti see reegel riigi- ja munitsipaalasutustele.

Nad peavad kasutama Venemaa rahandusministeeriumi 15. detsembri 2010. aasta korralduse nr 173n lisades sisalduvaid dokumentide vorme. Samas ei ole seal märgitud blankette nr KM-6 ja nr KM-7. Seetõttu ei kohusta kehtivad õigusaktid formaalselt neid vorme pärast 1. jaanuari 2013 täitma.

Venemaa rahandusministeeriumi teabes nr PZ-10/2012 on aga selgitatud, et muude föderaalseaduste alusel volitatud asutuste poolt esmaste raamatupidamisdokumentidena kasutatavate dokumentide vormid on jätkuvalt kohustuslikud. Näiteks sularaha dokumendid*.

Ühest küljest ei kehti küsimuses mainitud vormid sularahadokumentide kohta.

Samal ajal kasutatakse neid vorme maksu- ja finantskontrollimeetmete läbiviimisel. Näiteks pöördume Venemaa rahandusministeeriumi 17. oktoobri 2011 korraldusega nr 1 kinnitatud haldusmääruse ... punkti 34 kassaaparaatidele esitatavate nõuete täitmise kontrolli ja järelevalve rakendamise kohta ... 132n. Selle kohaselt arvestavad inspektsioonispetsialistid riikliku funktsiooni täitmisel olenevalt vaadeldavast perioodist ja sularahaarvelduste spetsiifikast eelkõige kassapidaja päevikut, kassapidaja tõendit-aruannet, kassapidaja tunnistust-aruannet, arvelduste ja arvelduste erisusi. samuti teave kassaaparaatide loendurite näitude ja organisatsiooni tulude kohta *.

I.A. Kolodin,

eelarvearvestuse ekspert

esmane raamatupidamisdokumentatsioon kassaaparaatidega kauplemistoimingute käigus elanikega tehtud sularahaarvelduste arvestamiseks kinnitati Vene Föderatsiooni riikliku statistikakomitee 25. detsembri 1998. aasta määrusega nr 132.

Elanikkonnaga sularahaarvelduste arvestamisel kaubandustehingute teostamisel kassaaparaatidega on raamatupidamise esmase dokumentatsiooni vormid nr KM-1, KM-2, KM-3, KM-4, KM-5, KM-6, Kasutatakse KM-7, KM-8, KM-9.

|

Vormi number |

Vormi nimi |

|

Summeerivate rahaloendurite näitude nullidesse viimise ja kassa kontrollloendurite registreerimise toiming. |

|

|

Kontrollnäitude võtmine ja kassaarvestite summeerimine kassaaparaadi remonti toimetamisel (saatmisel) ja selle organisatsioonile tagastamisel |

|

|

Ostjatele (klientidele) kasutamata kassatšekkidelt raha tagastamise seadus |

|

|

Kassapidaja - telleri päevik |

|

|

Ilma kassapidajata - tellerita töötavate kassaaparaatide summeerivate sularaha ja kontrollloendurite näitude registreerimise päevik |

|

|

Kassapidaja - telleri abi-aruanne |

|

|

Teave kassaaparaatide loendurite näitude ja organisatsiooni tulude kohta |

|

|

Tehniliste spetsialistide kõnede päevik ja tehtud tööde registreerimine |

|

|

Sularaha kontrollimise seadus |

Uute kassaaparaatide kasutuselevõtul ja inventuuri läbiviimisel organisatsioonides, et vormistada summeerimisloendurite näitude ülekandmine ja kontrollloendurite registreerimine (fiskaalmälu aruanne) enne ja pärast nende nulli viimist, kohaldatakse summeerivate kassaloendurite näitude nullile viimise seadust. ja rakendatakse kontrollloendurite registreerimist.kassaloendurid (vorm nr KM-1).

Summeerimisloendurite näitude nulliks teisendamine ja CCP kontrollloendurite registreerimine toimub komisjoni juuresolekul, kuhu peab kuuluma kontrolliva organisatsiooni esindaja või maksuosakonna esindaja. Akt koostatakse kahes eksemplaris, millest üks kontrolleksemplarina antakse üle kassaaparaate teenindavale ja kontrollivale organisatsioonile, teine eksemplar jääb organisatsiooni.

Aktile kirjutavad alla komisjoni vastutavad isikud, kuhu kuuluvad kontrolliva organisatsiooni esindaja, juhataja, pearaamatupidaja, vanemkassapidaja ja organisatsiooni kassapidaja, ning protokollib järgmiste loendurite näidud:

kontrollloendurid (fiskaalmälu aruanne);

summeerimisloendurite näitude nullidesse ülekandmiste arvu registreerimine;

peamine summeerimisloendur;

· kassaloendurite sektsioonide summeerimine.

Akti täitmisel kantakse reale "Number" / "Tootja" selle tehnilises passis märgitud kassaseadme number, reale "Number" / "Registreerimine" number, mille all see kassaaparaat on registreeritud. maksuosakond on näidatud.

Akti koostamise põhjus märgitakse reale "Alus".

Kassaaparaatide remondil tehnohoolduskeskuse spetsialistide poolt ja nende tööle üleandmisel teistesse organisatsioonidesse, arvestite näitude võtmise registreerimiseks kohaldatakse kassaaparaadi üleandmisel (saatmisel) kontrollarvestite näitude võtmise ja raha summeerimise seadust. parandamiseks ja organisatsioonile tagastamiseks (vorm nr KM-2). Kassaseadmete remont toimub organisatsiooni administratsiooni loal alles pärast sularaha- ja kontrollloendurite (fiskaalmälu aruanne) näitude võtmist.

Akti koostavad ja allkirjastavad komisjoni liikmed, kuhu, nagu ka vormi nr KM-1 akti koostamisel, on kindlasti kontrolliva organisatsiooni esindaja või maksuesindaja, samuti juht. , vanemkassapidaja, organisatsiooni kassapidaja ja CCP tehnilise teeninduskeskuse spetsialist.

Kassaaparaatide üleandmise kohta teisele organisatsioonile või remondiks tehnilisse teeninduskeskusesse koostatakse arve. Akt koos vormistatud arvega esitatakse organisatsiooni raamatupidamisele hiljemalt järgmisel päeval. Märkmed selle kohta tehakse kassapidaja-ajakirja (vorm nr KM-4) tööpäeva kannete lõppu.

Peale remonti kontrollitakse arvestite näidud ja fikseeritakse aktis ning pitseeritakse kassaaparaatide korpus.

Ei ole harvad juhud, kui ostja keeldub ostust ja pöördub kaubandusorganisatsiooni administratsiooni poole nõudega talle raha tagastada. Sel juhul kirjutab pea kassasse augustatud tšekile alla ja lubab kassapidajal raha ostjale tagastada, samas kui raha saab tagastada ainult selles kassas augustatud tšeki järgi ja tšekil märgitud summas. .

Ostjatele (klientidele) kasutamata kassatšekkide, sh ekslikult augustatud kassatšekkide eest tagasimakse tegemiseks kasutage Ostjatele (klientidele) kasutamata kassatšekkidelt raha tagastamise seadus (vorm nr KM-3). Akti koostab ja allkirjastab ühes eksemplaris komisjon, kuhu kuuluvad juhataja, osakonna või sektsiooni juhataja, vanemkassapidaja ja kassapidaja. Akt, milles on loetletud iga tšeki arv ja summa, koos paberilehele kleebitud tühistatud tšekkidega, esitatakse organisatsiooni raamatupidamisosakonnale, kus seda hoitakse selle numbri dokumentides.

Tuleb märkida, et ostjate (klientide) tagastatud tšekkide sularaha summat vähendatakse kassatulu võrra ja see kantakse kassapidaja Teatajasse (vorm nr KM-4).

Kõigis organisatsioonides, mis teostavad elanikega sularahaarveldusi kassaaparaatidega, võetakse arvesse iga kassaaparaadi sularaha laekumist ja väljaminekut. Sel eesmärgil rakendatakse seda Kassapidaja ajakiri (vorm nr KM-4), mis lisaks on ka arvestinäitude kontroll- ja registreerimisdokument.

Ajakiri peab olema pitseeritud, nummerdatud ja pitseeritud maksuhalduri esindaja, samuti organisatsiooni juhi ja pearaamatupidaja (vanem)raamatupidaja allkirjade ja pitsatiga. Päevik peab arvestust kassaaparaatide kasutamisest saadud tulude üle.

Päeviku sissekandeid hoiab kassapidaja iga päev kronoloogilises järjekorras tindi või pastapliiatsi abil. Kui andmete päevikusse salvestamisel tehakse vigu, tuleb tehtud parandused täpsustada ja kinnitada organisatsiooni kassapidaja, juhi ja pearaamatupidaja (vanem)raamatupidaja allkirjadega.

Kui näidud ühtivad, kantakse need töö alguses jooksva päeva või vahetuse päevikusse ning kinnitatakse kassapidaja ja valves oleva administraatori allkirjadega.

Veerus 1 märgitakse aruande kuupäev, veergudesse 6 ja 9 märgitakse rahalugejate näidud vahetuse alguses ja lõpus, veergu 10 näidatakse tulude kogusumma, üleantud sularaha summa on registreeritud päeviku veerus 11, krediitkaartidelt saadud tulu summa näidatakse veerus 12 "Tasutud vastavalt dokumentidele".

Päeviku veerg 4 on ette nähtud klientide poolt tagastatud tšekkidelt väljastatud summade kajastamiseks, lähtudes seaduse andmetest vormil nr KM-3, samuti tööpäeva (vahetuse) kohta trükitud nulltšekkide arvu kohta. Tööpäeva (vahetuse) lõpus koostab kassapidaja kassaaruande, millega koos laekumise kassa orderi kohaselt annab raha üle vanemkassapidajale.

Kassapidaja päevikusse tehakse kanne pärast arvestite näitude võtmist ja tegeliku tulu suuruse kontrollimist, sissekande kinnitavad organisatsiooni kassapidaja, vanemkassapidaja ja administraatori allkirjad.

Kontrolllindil olevate summade tulemuste ja saadud tulude lahknevuse korral tuleks selgitada lahknevuse põhjus ning tuvastatud puudujäägid või ülejäägid kanda kassapidaja ajalehe vastavatesse veergudesse. .

Paljudes organisatsioonides, mis töötavad ilma kassapidajata (kassade paigaldamine kaupluste riiulitele, ettekandjate tööks), kasutatakse iga kassaaparaadi sularaha laekumiste (tulude) arvestamiseks kassa summeerimise näitude registreerimiseks registrit. ja kassapidaja-operaatorita töötavate kassaaparaatide kontrollletid (vorm nr KM-5). Nagu eelmine päevik, on see ka arvestite näitude kontroll- ja registreerimisdokument ning see peab olema nööritud, nummerdatud ja pitseeritud maksuhalduri esindaja, juhi ja organisatsiooni pearaamatupidaja (vanem)raamatupidaja allkirjade ja pitsatiga. .

Ajakirja kandeid säilitab kassaaparaadil töötav spetsialist, iga päev pärast tööpäeva (vahetuse) lõppu kronoloogilises järjekorras tindi või pastapliiatsiga. Päevikus registreeritakse kontroll- ja summeerimiskassade näidud ning tulude suurus. Vastuvõtt - raha üleandmine vormistatakse organisatsiooni administratsiooni esindaja, kontrolöri-kassapidaja, müüja, kelneri ja teiste allkirjadega. Tegeliku tulu summa ja kontrolllindil olevate summade tulemi lahknevuste korral selgitatakse välja lahknevuse põhjused, tuvastatud puudujäägid või ülejäägid kantakse ajakirja vastavatesse veergudesse.

Kui päevikus tehakse parandusi, räägitakse tehtud parandused läbi ja kinnitatakse kassapidaja, kontrolör-kassapidaja, müüja või kelneri, organisatsiooni juhi ja pearaamatupidaja allkirjadega.

Kassapidaja koostab iga päev ühes eksemplaris kassade loendurite näitude ja tööpäeva (vahetuse) tulude akti. Kasutatakse aruande koostamiseks Kassa-operaatori abi-aruanne (vorm nr KM-6). Allkirjastatud akti koos laekumiskorralduse tuluga annab kassapidaja üle organisatsiooni vanemkassapidajale või juhile. Kui organisatsioon on väike ja selles töötab üks-kaks kassat, siis saab kassapidaja raha hoiustada otse panga inkasso juurde. Raha ülekandmine panka kajastub aruandes.

Tööpäeva (vahetuse) tulu määratakse tööpäeva (vahetuse) alguses ja lõpus summeerivate kassalugejate näitude järgi, kusjuures maha arvatakse kasutamata kassatšekkidelt ostjatele (klientidele) tagastatud rahasummad. Laekumine kinnitatakse osakonnajuhatajate allkirjadega, tulu võetakse vastu ja kantakse kassasse sissetuleva kassaorderi alusel ning vanemkassapidaja ja organisatsiooni juht kirjutavad aruandesse.

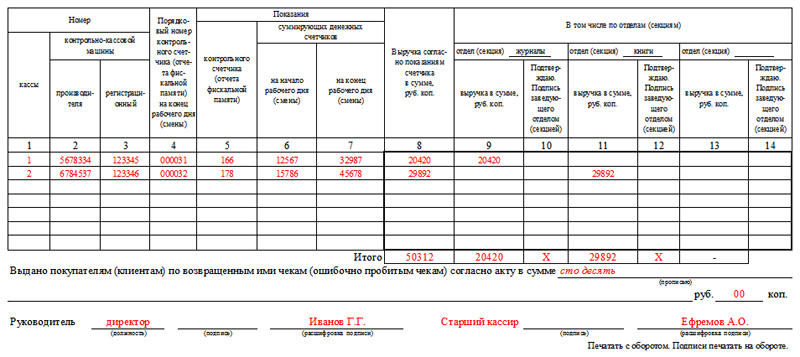

Kassapidaja abi-aruanne on koondaruande koostamise aluseks Teave kassaaparaatide loendurite näitude ja organisatsiooni tulude kohta (vorm nr KM-7). Selle aruande koostab vanemkassapidaja igapäevaselt ja koos aktide, tõendite, kassapidajate aruannete, laekumise ja väljamineku kassaorderitega ning edastatakse enne järgmise vahetuse algust organisatsiooni raamatupidamisele. See vorm on tabel, kus vastavalt arvestite näitudele töö alguses ja lõpus arvutatakse tulu iga kassa kohta ja jaotatakse osakondade kaupa, mis on kinnitatud osakonnajuhatajate (sektsioonide) juhatajate allkirjadega. Tabeli lõpus on summeeritud kõikide kassaaparaatide arvestite näitude tulemused ja organisatsiooni kogutulu koos selle jaotusega osakondade kaupa, samuti klientidele tagastatud kassatšekkidel väljastatud raha kogusumma. Ankeedile kirjutavad alla organisatsiooni juht ja vanemkassapidaja.

Kassaaparaadi rikke korral, kui kassapidajal ei ole võimalik rikkeid kõrvaldada, kutsub administratsioon kassaaparaatide hoolduskeskuse spetsialisti. Samuti viivad tehnohoolduskeskuse spetsialistid läbi plaanilisi tehnoülevaatusi, mille käigus kontrollitakse kassaaparaadi elektrooniliste ja tarkvaraosade mehhanismide korrasolekut ning kõrvaldatakse väiksemad rikked.

Organisatsioonides kasutavad nad nende faktide kajastamiseks Tehniliste spetsialistide kõnede ja tehtud tööde registreerimise logiraamat (vorm nr KM-8). Päevikut peab organisatsiooni juht või tema asetäitja, kuid seda peab tehnikakeskuse spetsialist, kes teeb arvestust tehtud tööde, eelkõige pitseerimise ja kaubamärgi jäljendi sisu kohta. Kui tehnohoolduskeskuses on vaja kassaaparaati remontida, teatatakse sellest organisatsiooni juhtkonnale ning tehakse ka vastavasisuline kanne logisse, mis kinnitatakse allkirjadega tehnohoolduskeskuse spetsialisti ja organisatsiooni vastutav isik CCP remonditööde vastuvõtmise kohta.

Vorm KM-7 on dokument, mis on otseselt seotud ECLZ-iga kassaaparaatide kasutamisega. Selle kasutamise kohustus tühistati 2016. aasta juulist 22. mai 2003. a seaduse "Kassaaparaatide kasutamise kohta" muudatusega nr 54-FZ. Ja alates 2017. aasta juulist on see vorm üldiselt muutunud ebavajalikuks, kuna ECLZ-ga varustatud kassade kasutamine on lõppenud. See aga ei takista vormi KM-7 kasutamise jätkamist ainult niivõrd, kuivõrd see puudutab teavet vahetuse kohta laekuva tulu suuruse kohta.

Selle kohta, milline tehnika asendas KKM-i EKLZ-ga, lugege artiklist "Online-kassadele ülemineku kord alates 2016. aastast" .

ECLZ-ga varustatud kassade kasutamise ajal oli vorm KM-7 kohustuslik lisa teisele ühtsele vormile - KM-6, mis pidi olema kassapidaja. Kuid KKM-i kohaldamise seaduse muudatuste sisseviimisega täidetakse vorm KM-6 ainult majandusüksuse nõudmisel.

Aruandes vormil KM-7 on toodud veerud tehase märkimiseks, samuti kõikide kasutatud kassaaparaatide registreerimisnumbrid. Lisaks tuli see vormistada mis tahes arvu saadaolevate kassaaparaadi jaoks, sealhulgas ühe kassa jaoks.

Vormi KM-7 vorm kinnitati Vene Föderatsiooni riikliku statistikakomitee määrusega 25. detsembrist 1998 nr 132. Selle saate alla laadida meie veebisaidilt.

Millised on vormil KM-7 aruande täitmise omadused

Vorm KM-7 tuli koostada iga päev 1 eksemplaris ja anda raamatupidamisele üle koos enne järgmise töövahetuse algust:

- vormiga KM-6;

- PKO, RKO;

- toimib KM-3 kujul (ostjatele raha tagastamiseks).

Tabelis, mis on vormi KM-7 põhielement, on näidatud ja kokku võetud kõigi keskse vastaspoole fiskaalloendurite näitajad, samuti kauplemisüksuse kui terviku või osakondade kaupa jaotatud rahalised tulud (antud juhul , arvud on kinnitatud vastavate osakondade juhtide allkirjadega).

Vormil KM-3 aktides kajastatud, st ettevõtte ostjatele tagastatud summad märgiti sõnadega spetsiaalsesse tabeli all olevasse veergu.

Vormile KM-7 salvestatud andmed kinnitasid kauplemisüksuse juht, samuti vanemkassapidaja.

Vormi KUM-3 kohta loe materjalist

Kassapidaja töö ei seisne ainult sularaha vastuvõtmises ja väljastamises, vaid eeldab ka sularaha dokumentatsiooni asjatundlikku vormistamist. Üks neist dokumentidest on vorm KM-7 - Teave KKM-arvestite näitude kohta. Selle aruande koostab kassapidaja ja see kaasneb kassaaparaadi fiskaalaparaadi tööpäeva sulgemisega.

Vormi KM-7 KKM arvestite näitude teabe vormi ja näidistäidise leiate allolevast artiklist.

Aruandes fikseeritakse töövahetuse kogusummad - loendurite, summade ja muu kassaarvestust kajastav info.

Vormi KM-7 kasutatakse ka kõigi kassaaparaatide koondaruande koostamise alusdokumendina, kui neid on organisatsioonis mitu. Samas on vormil KM-7 näha päeva lõpus andmed konkreetse kassaaparaadi kohta.

Täidetud teabenäidise annab kassapidaja koos tellimuste, tagastusaktidega üle raamatupidamisele (soovitame PKO näidise tasuta alla laadida, RKO näidis - sisse).

Organisatsioon peab meeles pidama, et uus KKM nõuab kohustuslikku registreerimist maksuametis ja peate täitma. Sama avaldus on vajalik, kui peate olemasolevas keskses vastaspooles muudatusi tegema või selle registrist eemaldama.

Vormi KM-7 täitmise kord

Teabe täitmine arvestite näitude kohta toimub kassapidajate-operaatorite valmis aruandevormide alusel. Kassaaruannetele on lisatud vorm KM-7.

Täitmise juhised:

- täidetakse organisatsiooni, kassa omaniku andmed;

- märgitakse osakonna nimi;

- kleebitakse number, samuti registreerimise kuupäev minuti täpsusega;

- väljale "kassaaruannete manus" loetleda kõik kassaaruanded, mille kohta koostatakse kombineeritud vorm KM-7;

- tabelisse täidetakse andmed kassa seeria- ja registreerimisnumbri kohta;

- edasi sisestatakse KKM-i loendurite näidud vahetuse alguses ja lõpus;

- järgneb kogutulu päevas, jagatud osakondade kaupa ja kogusummas;

- kassapidajate allkirjad - asetatakse tulusumma vastas;

- eraldi märgitakse akti järgi ostjatele tagastatav summa.

Täidetud näidis arvestite näitude kohta vormil KM-7 peavad olema allkirjastatud järgmiste isikute poolt.