ตัวอย่างการเติม กม. 7 ด้วยการรับ จำเป็นต้องใช้แบบฟอร์มเอกสารหลักสำหรับการบัญชีสำหรับการชำระด้วยเงินสดกับประชากรเมื่อทำธุรกรรมโดยใช้เครื่องบันทึกเงินสดออนไลน์ กฎการกรอกทั่วไป

แบบฟอร์ม KM-7 เป็นเอกสารที่กรอกทุกวันเพื่อบันทึกการอ่านเครื่องบันทึกเงินสด หมายถึงเอกสารหลักขององค์กร การรายงานดำเนินการโดยแคชเชียร์อาวุโสตามใบรับรองประเภท ข้อมูลในฟิลด์ควรป้อนเมื่อสิ้นสุดวันทำการหลังจากส่งรายงาน Z แล้ว หากคุณปฏิบัติตามจดหมายของกฎหมายแล้วแบบฟอร์มที่เสร็จแล้วรวมถึงรายงานที่แนบมาด้วยควรตกเป็นของฝ่ายบัญชี ไม่เกินวันทำการถัดไป.

KM-7 ไม่จำเป็นต้องกรอกด้วยตนเอง สิ่งสำคัญคือพิมพ์รายงาน 2 ด้านและรับรองโดยลายเซ็นของผู้รับผิดชอบ

ไม่ว่าจำนวนรถจะออกรายงานเพียง 1 รายงานในแบบฟอร์มนี้ต่อวัน

ตัวอย่างการกรอกและแบบฟอร์มเปล่า KM-7

ไฟล์

การกรอกแบบฟอร์ม KM-7

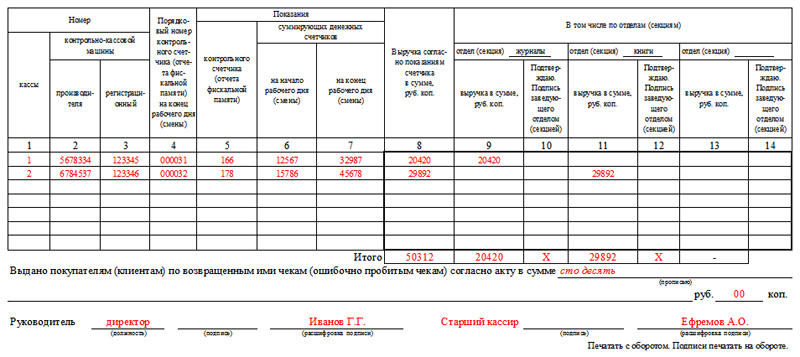

ส่วนหัวควรมีรายละเอียดของบริษัท ในกรณีนี้ ชื่ออาจไม่สมบูรณ์ และไม่สามารถระบุหน่วยโครงสร้างได้ การกำหนดหมายเลขของแบบฟอร์มถูกกำหนดโดยองค์กร โดยจะรักษาลำดับจากต้นทางถึงปลายทางแม้หลังจากเปลี่ยนปีปฏิทิน กล่าวคือ ถ้าในวันที่ 31 ธันวาคม เป็น KM-7 หมายเลข 342 จากนั้นในวันที่ 1 มกราคม ก็จะเป็นหมายเลข 343 และไม่ใช่หมายเลข 1 อย่างที่ใครๆ คาดคิดไว้

หมวก KM-7

ฝาครอบ KM-7 อาจกล่าวได้ว่าเติมด้วยวิธีมาตรฐาน มีการป้อนข้อมูล ชื่อ ที่อยู่ และคุณลักษณะดิจิทัลทั้งหมดขององค์กร:

- ตารางจำเป็นต้องมีหมายเลข KKM ซึ่งป้อนในคอลัมน์ 2 และ 3

- ค่าสำหรับคอลัมน์ 2 สามารถชี้แจงได้ในหนังสือเดินทางของรถยนต์และ 3 - ในเอกสารจากสำนักงานสรรพากรเกี่ยวกับการลงทะเบียนอุปกรณ์เงินสด

- ในคอลัมน์ 4 ป้อนหมายเลข Z ของรายงาน ผู้ประกอบการคุ้นเคยกับกรณีดังกล่าว เมื่อหลังจากลบรายงานนี้แล้ว พวกเขาต้องเปิดโต๊ะเงินสดอีกครั้งและดำเนินการ หากเกิดเหตุการณ์นี้ขึ้น ในคอลัมน์ที่สี่ เราจะระบุจำนวนรายงาน Z ล่าสุด

- รายได้สำหรับวัน (คอลัมน์ 8-14) ถูกโพสต์ตามส่วนต่างๆ หากหน่วยมีมากกว่า 3 ส่วน คุณควรกรอกแบบฟอร์มต่างๆ

- ในกล่อง 10, 12 และ 14 หัวหน้าส่วนจะต้องลงนามเพื่อยืนยันว่าข้อมูลที่ป้อนถูกต้อง

หากองค์กรไม่มีแผนก คอลัมน์ 9-14 จะว่างเปล่า

ที่ด้านล่างของแบบฟอร์ม จำนวนผลตอบแทนของเช็คต่อวันจะถูกกรอก รวมทั้งจำนวนที่เสียไปโดยไม่ได้ตั้งใจ ตัวเลขถูกป้อนเป็นตัวอักษรโดยไม่มีตัวเลขซ้ำกัน เฉพาะจำนวนเงินที่ผู้ซื้อได้รับเป็นเงินสดเท่านั้นที่ป้อนลงในฟิลด์ เงินคืนจะไม่ถูกนำมาพิจารณา

เราขอเตือนคุณว่าแบบฟอร์ม KM-7 ถูกส่งเป็นชุดเดียวต่อวัน หากในระหว่างการตรวจสอบผู้ตรวจสอบภาษีพบว่าไม่มีเอกสาร บริษัท และผู้รับผิดชอบจะถูกปรับ

เมื่อไม่ต้องการแบบฟอร์ม KM-7

ลักษณะเฉพาะของ KM-7 คือเป็นแบบรวม ดังนั้นองค์กรที่ใช้เครื่องบันทึกเงินสดไม่เกินหนึ่งเครื่องไม่จำเป็นต้องกรอกรายงานดังกล่าว

ในเวลาเดียวกัน การรักษาเอกสารดังกล่าวเป็นสิ่งจำเป็นสำหรับองค์กรทั้งหมดที่มีเครื่องบันทึกเงินสด แม้ว่าจะไม่เชี่ยวชาญในกิจกรรมสินค้าโภคภัณฑ์หรือดำเนินการตามโครงการที่เรียบง่าย

ในกรณีใดบ้างที่องค์กรจำเป็นต้องกรอกแบบฟอร์ม KM-7 และในกรณีใดไม่ ตัวอย่างเช่น องค์กรหมายเลข 1 มีโต๊ะเงินสดหลักและโต๊ะเงินสดสำหรับปฏิบัติการ มีเครื่องบันทึกเงินสดหนึ่งเครื่องที่โต๊ะเงินสดสำหรับปฏิบัติการ ทุกวัน ผู้ประกอบการแคชเชียร์จะมอบเงินที่ได้รับให้กับแคชเชียร์ของโต๊ะเงินสดหลักขององค์กร ผู้ประกอบการแคชเชียร์ส่งมอบให้กับแคชเชียร์ของโต๊ะเงินสดหลัก KM-4 รายงานทางการเงิน แคชเชียร์ของโต๊ะเงินสดหลักขององค์กรจำเป็นต้องกรอกใบรับรอง KM-7 ในกรณีนี้หรือไม่? หาก KKM ที่สองปรากฏขึ้นที่องค์กร ใบรับรอง KM-7 จะเป็นอย่างไร ตัวอย่างที่สอง: องค์กรหมายเลข 2 มีแผนกแยกต่างหาก ในแผนกย่อยแยกมีโต๊ะเงินสด 2 แห่ง: โต๊ะเงินสดสำหรับปฏิบัติการ (โต๊ะเงินสดพร้อมเครื่องบันทึกเงินสดที่ 1) และโต๊ะเงินสดหลักขององค์กร ผู้ประกอบการแคชเชียร์และแคชเชียร์ของโต๊ะเงินสดหลักของแผนกย่อยที่แยกจากกันเป็นบุคคลเดียวกัน ทุกวัน แคชเชียร์ให้เครดิตเงินที่รับไปยังโต๊ะเงินสดหลักของแผนกย่อยที่แยกจากกัน และในวันถัดไป แคชเชียร์จะส่งเงินที่ได้รับไปยังแคชเชียร์ของสำนักงานใหญ่สำหรับวันก่อนหน้าตามการชำระด้วยเงินสด KM-7 กรอกในกรณีนี้หรือไม่? หากอีก 1 KKM ปรากฏในหมวดย่อยที่แยกต่างหาก จำเป็นต้องออก KM-7 หรือไม่?

ตามคำแนะนำ (พระราชกฤษฎีกาของคณะกรรมการสถิติแห่งรัฐของรัสเซียลงวันที่ 25 ธันวาคม 1998 N 132) แบบฟอร์ม N KM-7 ใช้เพื่อรวบรวม รายงานสรุปการอ่านมิเตอร์เครื่องบันทึกเงินสดและรายได้ขององค์กรสำหรับวันทำการปัจจุบันและเป็นภาคผนวกของรายงานใบรับรองของผู้ดำเนินการแคชเชียร์สำหรับวันที่ปัจจุบัน

แนวคิดของ "รายงานสรุป" หมายถึงการมีอยู่ของหลายออบเจ็กต์ที่ต้องรายงาน ในกรณีนี้คือ CCT ดังนั้นหากองค์กรหรือแผนกย่อยมีเครื่องบันทึกเงินสดหลายเครื่อง (มากกว่าหนึ่ง) ต้องกรอกแบบฟอร์ม KM-7

ในเวลาเดียวกัน แบบฟอร์ม N KM-7 หมายถึงเอกสารที่เกี่ยวข้องกับการใช้เครื่องบันทึกเงินสดตามกฎหมายว่าด้วย CCP และด้วยเหตุนี้ ความล้มเหลวในการนำเสนอต่อหน่วยงานจัดเก็บภาษีในระหว่างการตรวจสอบสามารถนำไปสู่ค่าปรับทางปกครองภายใต้ศิลปะ 19.7 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย:

สำหรับเจ้าหน้าที่ - 300 ถึง 500 รูเบิล;

สำหรับนิติบุคคล - จาก 3,000 ถึง 5,000 รูเบิล

ดังนั้น สำหรับทั้งตัวอย่างแรกและตัวอย่างที่สอง ความจำเป็นในการกรอกแบบฟอร์ม KM-7 จะปรากฏขึ้นเมื่อมีการติดตั้ง KKM อื่นเท่านั้น

เหตุผลสำหรับตำแหน่งนี้แสดงไว้ด้านล่างในเอกสารของระบบ Glavbukh

การใช้ CCP เกี่ยวข้องกับการดำเนินการเอกสารหลักต่างๆ

สิ้นสุดกะ

เมื่อสิ้นสุดกะการทำงาน พนักงานแคชเชียร์:

- บนพื้นฐานของรายงาน Z ทำรายการในสมุดรายวันของผู้ประกอบการแคชเชียร์ในรูปแบบหมายเลข KM-4;

- จัดทำรายงานใบรับรองของผู้ประกอบการแคชเชียร์ในรูปแบบหมายเลข KM-6 เอกสารนี้ยังสะท้อนถึงการอ่านค่าการควบคุมและการวัดผลรวม จำนวนรายได้ต่อกะ และจำนวนเงินที่ส่งคืนให้กับลูกค้า รายงานนี้จัดทำขึ้นเป็นชุดเดียวและโอนไปยังโต๊ะเงินสดหลักพร้อมกับเงินที่ได้รับ

- กลับไปที่แคชเชียร์อาวุโสของโต๊ะเงินสดหลัก จำนวนเงินที่ได้รับเมื่อเริ่มต้นกะเพื่อแลกเปลี่ยนและการตั้งถิ่นฐานครั้งแรกกับลูกค้า ผลตอบแทนนี้บันทึกในบัญชีแยกประเภทเงินที่ได้รับและออกโดยแคชเชียร์ในรูปแบบหมายเลข KO-5 ในการยืนยันการคืนเงินจำนวนนี้ แคชเชียร์อาวุโสจะลงนามในคอลัมน์ 9

ขั้นตอนนี้ระบุไว้ในข้อ 6.1 ของกฎแบบจำลองที่ได้รับอนุมัติโดยจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 30 สิงหาคม 1993 ฉบับที่ 104 ข้อ 4.5 ของคำสั่งของธนาคารแห่งรัสเซียหมายเลข 3210-U ลงวันที่ 11 มีนาคม 2014, คำแนะนำสำหรับการกรอกแบบฟอร์มหมายเลข KM-4 และหมายเลข KM- 6, ได้รับการอนุมัติ, คำแนะนำสำหรับการกรอกแบบฟอร์มหมายเลข KO-5, อนุมัติโดยพระราชกฤษฎีกาของคณะกรรมการสถิติแห่งรัฐของรัสเซียลงวันที่ 18 สิงหาคม 1998 ไม่ใช่ . 88.

ตามใบรับรอง - รายงานของแคชเชียร์ - ผู้ประกอบการแคชเชียร์ (แคชเชียร์อาวุโส) จัดทำรายงานสรุปสำหรับเครื่องบันทึกเงินสดทั้งหมด (แบบฟอร์มหมายเลข KM-7 "ข้อมูลเกี่ยวกับการอ่านเคาน์เตอร์เครื่องบันทึกเงินสดและรายได้ขององค์กร") มันถูกสร้างขึ้นในสำเนาเดียว คอลัมน์ 5-7 ของรายงานสรุปแสดงถึงการอ่านเมตรของแต่ละ KKM คอลัมน์ 8 - จำนวนรายได้ แยกกันระบุว่าให้เงินแก่ผู้ซื้อเป็นจำนวนเท่าใดเมื่อส่งคืนสินค้าและจำนวนเงินที่ป้อนโดยไม่ได้ตั้งใจ รายงานสรุปลงนามโดยแคชเชียร์อาวุโสและหัวหน้าองค์กร มันถูกโอนไปยังแผนกบัญชีพร้อมกับใบสั่งรับและค่าใช้จ่ายและใบรับรอง - รายงานของผู้ดำเนินการแคชเชียร์ ขั้นตอนนี้จัดทำโดยคำแนะนำที่ได้รับอนุมัติโดยพระราชกฤษฎีกาของคณะกรรมการสถิติแห่งรัสเซียลงวันที่ 25 ธันวาคม 2541 ฉบับที่ 132 *

เอเลน่า โปโปวา

ที่ปรึกษาของรัฐด้านบริการภาษีของสหพันธรัฐรัสเซียอันดับ 1

2. บทความ:สิ่งที่ต้องเก็บเครื่องบันทึกเงินสด

จำเป็นต้องรักษาแบบฟอร์ม KM-6 "รายงานอ้างอิงของผู้ดำเนินการแคชเชียร์" และ KM-7 "ข้อมูลเกี่ยวกับการอ่านมิเตอร์ KKM และรายได้ขององค์กร" หรือไม่?

ตั้งแต่วันที่ 1 มกราคม 2013 เป็นต้นไป แบบฟอร์มเอกสารทางบัญชีหลักที่อยู่ในอัลบั้มของรูปแบบรวมของเอกสารทางบัญชีหลักจะไม่บังคับ ต่อจากมาตรา 9 แห่งพระราชบัญญัติการบัญชี

ในขณะเดียวกัน กฎนี้ใช้ไม่ได้กับสถาบันของรัฐและเทศบาล

พวกเขาต้องใช้รูปแบบของเอกสารที่มีอยู่ในภาคผนวกตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 15 ธันวาคม 2553 ฉบับที่ 173n ในเวลาเดียวกัน แบบฟอร์มหมายเลข KM-6 และหมายเลข KM-7 ไม่ได้ระบุไว้ที่นั่น ดังนั้น กฎหมายปัจจุบันจึงไม่บังคับให้กรอกแบบฟอร์มเหล่านี้อย่างเป็นทางการหลังจากวันที่ 1 มกราคม 2013

อย่างไรก็ตาม ข้อมูลของกระทรวงการคลังของรัสเซียหมายเลข ПЗ-10/2012 อธิบายว่ารูปแบบของเอกสารที่ใช้เป็นเอกสารทางบัญชีหลักที่จัดตั้งขึ้นโดยหน่วยงานที่ได้รับอนุญาตตามกฎหมายของรัฐบาลกลางอื่นๆ ยังคงมีผลบังคับใช้ต่อไป เช่น เอกสารเงินสด*

ในอีกด้านหนึ่ง แบบฟอร์มที่กล่าวถึงในคำถามนี้ใช้ไม่ได้กับเอกสารเงินสด

ในเวลาเดียวกัน แบบฟอร์มเหล่านี้ถูกใช้เมื่อดำเนินมาตรการควบคุมภาษีและการเงิน ตัวอย่างเช่น ลองไปที่วรรค 34 ของระเบียบการบริหาร ... ในการดำเนินการควบคุมและกำกับดูแลการปฏิบัติตามข้อกำหนดสำหรับเครื่องบันทึกเงินสด ... อนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 17 ตุลาคม 2554 ไม่ใช่ . 132น. ผู้เชี่ยวชาญด้านการตรวจสอบพิจารณาโดยเฉพาะอย่างยิ่งในการปฏิบัติงานของรัฐซึ่งขึ้นอยู่กับช่วงเวลาที่อยู่ระหว่างการตรวจสอบและข้อกำหนดเฉพาะของการชำระบัญชีเงินสด รวมถึงข้อมูลเกี่ยวกับการอ่านเคาน์เตอร์เครื่องบันทึกเงินสดและรายได้ขององค์กร *

ไอ.เอ. โคโลดิน

ผู้เชี่ยวชาญด้านบัญชีงบประมาณ

เอกสารทางบัญชีหลักสำหรับการบัญชีการชำระเงินสดกับประชากรในระหว่างการดำเนินการซื้อขายโดยใช้เครื่องบันทึกเงินสดได้รับการอนุมัติโดยพระราชกฤษฎีกาของคณะกรรมการสถิติแห่งรัฐของสหพันธรัฐรัสเซียลงวันที่ 25 ธันวาคม 2541 ฉบับที่ 132

เมื่อทำบัญชีการชำระเงินสดกับประชากรในการดำเนินการธุรกรรมทางการค้าโดยใช้เครื่องบันทึกเงินสด รูปแบบของเอกสารทางบัญชีหลักหมายเลข KM-1, KM-2, KM-3, KM-4, KM-5, KM-6 ใช้ KM-7 , KM-8, KM-9

|

แบบฟอร์มหมายเลข |

ชื่อแบบฟอร์ม |

|

การโอนการอ่านตัวนับเงินรวมเป็นศูนย์และการลงทะเบียนเคาน์เตอร์ควบคุมของเครื่องบันทึกเงินสด |

|

|

การอ่านการควบคุมและการรวมมาตรวัดเงินสดเมื่อส่งมอบ (ส่ง) เครื่องบันทึกเงินสดเพื่อซ่อมแซมและเมื่อส่งคืนองค์กร |

|

|

พระราชบัญญัติการคืนเงินให้ผู้ซื้อ (ลูกค้า) ในใบเสร็จรับเงินที่ไม่ได้ใช้ |

|

|

สมุดรายวันของแคชเชียร์ - หมอดู |

|

|

วารสารการลงทะเบียนการอ่านการรวมเงินสดและการควบคุมเคาน์เตอร์เครื่องบันทึกเงินสดที่ทำงานโดยไม่มีแคชเชียร์ - หมอดู |

|

|

ช่วยเหลือ-รายงานของแคชเชียร์ - เทลเลอร์ |

|

|

ข้อมูลเกี่ยวกับการอ่านเคาน์เตอร์เครื่องบันทึกเงินสดและรายได้ขององค์กร |

|

|

สมุดจดรายการของผู้เชี่ยวชาญทางเทคนิคโทรและลงทะเบียนงานที่ทำ |

|

|

พรบ.ตรวจสอบเงินสด |

เมื่อมีการว่าจ้างเครื่องบันทึกเงินสดใหม่และเมื่อดำเนินการสินค้าคงคลังในองค์กรเพื่อทำการโอนการอ่านเคาน์เตอร์รวมและการลงทะเบียนควบคุมเคาน์เตอร์ (รายงานหน่วยความจำทางการเงิน) ก่อนและหลังการโอนไปที่ศูนย์ พระราชบัญญัติการโอนการอ่านการรวมเคาน์เตอร์เงินสดเป็นศูนย์ และใช้เคาน์เตอร์ควบคุมการลงทะเบียน เคาน์เตอร์ลงทะเบียนเงินสด (แบบฟอร์ม KM-1)

การแปลงการอ่านของตัวนับรวมเป็นศูนย์และการลงทะเบียนของตัวนับควบคุมของ CCP ดำเนินการต่อหน้าคณะกรรมการซึ่งจะต้องรวมถึงตัวแทนขององค์กรควบคุมหรือตัวแทนของแผนกภาษี พระราชบัญญัตินี้จัดทำขึ้นเป็นสองชุดซึ่งหนึ่งในนั้นเป็นสำเนาควบคุมจะถูกโอนไปยังองค์กรที่ให้บริการและควบคุมเครื่องบันทึกเงินสดส่วนสำเนาที่สองยังคงอยู่ในองค์กร

การกระทำดังกล่าวลงนามโดยผู้รับผิดชอบของคณะกรรมการซึ่งประกอบด้วยตัวแทนขององค์กรควบคุมหัวหน้าหัวหน้าฝ่ายบัญชีแคชเชียร์อาวุโสและแคชเชียร์ขององค์กรและบันทึกการอ่านเคาน์เตอร์ต่อไปนี้:

เคาน์เตอร์ควบคุม (รายงานหน่วยความจำทางการเงิน);

การลงทะเบียนจำนวนการถ่ายโอนการอ่านของตัวนับรวมเป็นศูนย์

ตัวนับรวมหลัก

· เคาน์เตอร์เงินสดรวมแบบแบ่งส่วน

เมื่อกรอกพระราชบัญญัติในบรรทัด "หมายเลข" / "ผู้ผลิต" หมายเลขของอุปกรณ์ลงทะเบียนเงินสดที่ระบุในหนังสือเดินทางทางเทคนิคจะติดอยู่ในบรรทัด "หมายเลข" / "การลงทะเบียน" หมายเลขที่ลงทะเบียนเงินสดนี้ด้วย กรมสรรพากรระบุไว้

เหตุผลในการร่างพระราชบัญญัติระบุไว้ในบรรทัด "พื้นฐาน"

เมื่อทำการซ่อมเครื่องบันทึกเงินสดโดยผู้เชี่ยวชาญของศูนย์บริการด้านเทคนิคและเมื่อโอนไปยังองค์กรอื่นสำหรับการลงทะเบียนการอ่านมิเตอร์จะใช้พระราชบัญญัติการอ่านการควบคุมและการรวมมาตรวัดเงินเมื่อส่งมอบ (ส่ง) เครื่องบันทึกเงินสด เพื่อซ่อมแซมและส่งคืนองค์กร (แบบฟอร์มหมายเลข KM-2) การซ่อมแซมเครื่องบันทึกเงินสดจะดำเนินการโดยได้รับอนุญาตจากฝ่ายบริหารขององค์กรหลังจากอ่านค่ารวมเงินสดและเคาน์เตอร์ควบคุม (รายงานหน่วยความจำทางการเงิน)

พระราชบัญญัตินี้จัดทำและลงนามโดยสมาชิกของคณะกรรมาธิการซึ่งในการจัดทำพระราชบัญญัติแบบฟอร์มหมายเลข KM-1 นั้นรวมถึงตัวแทนขององค์กรควบคุมหรือตัวแทนภาษีตลอดจน หัวหน้า แคชเชียร์อาวุโส แคชเชียร์ขององค์กร และผู้เชี่ยวชาญของศูนย์บริการด้านเทคนิค CCP

มีการจัดทำใบแจ้งหนี้สำหรับการโอนเครื่องบันทึกเงินสดไปยังองค์กรอื่นหรือไปยังศูนย์บริการด้านเทคนิคเพื่อซ่อมแซม การกระทำพร้อมกับใบแจ้งหนี้ที่ร่างขึ้นจะถูกส่งไปยังแผนกบัญชีขององค์กรไม่เกินวันถัดไป หมายเหตุเกี่ยวกับสิ่งนี้อยู่ในบันทึกประจำวันของผู้ประกอบการแคชเชียร์ (แบบฟอร์มหมายเลข KM-4) ที่ส่วนท้ายของรายการสำหรับวันทำการ

หลังจากการซ่อมแซม การอ่านค่ามิเตอร์จะถูกตรวจสอบและบันทึกในการกระทำ และปิดผนึกปลอกของเครื่องบันทึกเงินสด

ไม่ใช่เรื่องแปลกที่ผู้ซื้อจะปฏิเสธการซื้อและหันไปหาการบริหารงานขององค์กรการค้าที่ต้องการคืนเงินให้เขา ในกรณีนี้หัวหน้าลงนามในเช็คที่เจาะที่โต๊ะจ่ายเงินและอนุญาตให้แคชเชียร์คืนเงินให้กับผู้ซื้อในขณะที่เงินสามารถส่งคืนได้ตามเช็คที่เจาะที่โต๊ะเงินสดนี้และในจำนวนเงินที่ระบุไว้ในเช็คเท่านั้น .

ในการออกเงินคืนให้ผู้ซื้อ (ลูกค้า) สำหรับใบเสร็จรับเงินที่ไม่ได้ใช้รวมถึงใบเสร็จรับเงินที่เจาะผิดพลาดให้ใช้ พระราชบัญญัติการคืนเงินให้ผู้ซื้อ (ลูกค้า) สำหรับใบเสร็จรับเงินที่ไม่ได้ใช้ (แบบฟอร์มหมายเลข KM-3). การกระทำนั้นร่างขึ้นและลงนามในสำเนาเดียวโดยคณะกรรมการ ซึ่งรวมถึงหัวหน้า หัวหน้าแผนกหรือส่วนงาน แคชเชียร์อาวุโส และผู้ดำเนินการแคชเชียร์ การกระทำซึ่งระบุจำนวนและจำนวนเช็คแต่ละรายการพร้อมกับเช็คที่ยกเลิกที่วางบนกระดาษจะถูกส่งไปยังแผนกบัญชีขององค์กรซึ่งจะถูกเก็บไว้ในเอกสารสำหรับหมายเลขนี้

ควรสังเกตว่าจำนวนเงินสดในเช็คที่ส่งคืนโดยผู้ซื้อ (ลูกค้า) จะลดลงตามรายได้จากเครื่องบันทึกเงินสดและถูกป้อนลงในวารสารของผู้ประกอบการแคชเชียร์ (แบบฟอร์มหมายเลข KM-4)

ในทุกองค์กรที่ดำเนินการชำระเงินสดกับประชากรโดยใช้เครื่องบันทึกเงินสด การรับและการใช้จ่ายของเงินสดสำหรับเครื่องบันทึกเงินสดแต่ละรายการจะถูกนำมาพิจารณาด้วย เพื่อการนี้จึงถูกนำไปใช้ สมุดรายวันของผู้ประกอบการแคชเชียร์ (แบบ KM-4)ซึ่งนอกจากนี้ยังเป็นเอกสารการควบคุมและการลงทะเบียนการอ่านมิเตอร์

สมุดรายวันจะต้องมีการผูกหมายเลขและปิดผนึกด้วยลายเซ็นของตัวแทนของหน่วยงานจัดเก็บภาษีตลอดจนหัวหน้าและหัวหน้า (อาวุโส) นักบัญชีขององค์กรและตราประทับ สมุดรายวันเก็บบันทึกรายได้ที่ได้รับจากการใช้เครื่องบันทึกเงินสด

รายการในวารสารจะถูกเก็บไว้โดยพนักงานแคชเชียร์ทุกวันตามลำดับเวลาด้วยหมึกหรือปากกาลูกลื่น หากมีข้อผิดพลาดเกิดขึ้นขณะบันทึกข้อมูลลงในสมุดรายวัน การแก้ไขที่ทำขึ้นจะต้องระบุและรับรองโดยลายเซ็นของแคชเชียร์ - ผู้ประกอบการ ผู้จัดการ และหัวหน้า (อาวุโส) นักบัญชีขององค์กร

หากการอ่านตรงกันจะถูกป้อนลงในวารสารสำหรับวันปัจจุบันหรือกะเมื่อเริ่มทำงานและรับรองโดยลายเซ็นของแคชเชียร์และผู้ดูแลระบบที่ปฏิบัติหน้าที่

วันที่ของรายงานระบุไว้ในคอลัมน์ 1 การอ่านตัวนับเงินที่จุดเริ่มต้นและจุดสิ้นสุดของกะจะถูกบันทึกในคอลัมน์ 6 และ 9 จำนวนเงินรายได้ทั้งหมดระบุไว้ในคอลัมน์ 10 จำนวนเงินที่ส่งมอบคือ บันทึกในคอลัมน์ 11 ของวารสาร จำนวนรายได้จากบัตรเครดิตระบุไว้ในคอลัมน์ 12 "ชำระตามเอกสาร"

คอลัมน์ที่ 4 ของวารสารจัดทำขึ้นเพื่อบันทึกจำนวนเงินที่เขียนในเช็คที่ส่งคืนโดยลูกค้าตามข้อมูลของพระราชบัญญัติในรูปแบบหมายเลข KM-3 รวมถึงจำนวนเช็คศูนย์ที่พิมพ์ต่อวัน (กะ) . ในตอนท้ายของวันทำงาน (กะ) แคชเชียร์จะจัดทำรายงานเงินสดพร้อม ๆ กับที่เขาส่งมอบเงินให้กับแคชเชียร์อาวุโสตามคำสั่งจ่ายเงินที่ได้รับ

รายการในบันทึกประจำวันของผู้ประกอบการแคชเชียร์จะทำหลังจากอ่านมิเตอร์และตรวจสอบจำนวนรายได้ที่แท้จริง รายการได้รับการยืนยันโดยลายเซ็นของแคชเชียร์ แคชเชียร์อาวุโส และผู้ดูแลระบบขององค์กร

ในกรณีที่มีความแตกต่างระหว่างผลลัพธ์ของจำนวนเงินในเทปควบคุมและรายได้ ควรชี้แจงสาเหตุของความคลาดเคลื่อน และระบุการขาดแคลนหรือส่วนเกินที่ระบุในคอลัมน์ที่เหมาะสมของ Journal of the cashier-operator .

ในหลายองค์กรที่ทำงานโดยไม่มีพนักงานแคชเชียร์ (การติดตั้งเครื่องบันทึกเงินสดบนชั้นวางของร้านค้า สำหรับการทำงานของพนักงานเสิร์ฟ) เพื่อบันทึกการรับเงินสด (รายได้) สำหรับเครื่องบันทึกเงินสดแต่ละเครื่อง เครื่องบันทึกเงินสดใช้สำหรับบันทึกการอ่านผลรวมเงินสดและ ควบคุมเคาน์เตอร์เครื่องบันทึกเงินสดที่ทำงานโดยไม่มีพนักงานเก็บเงิน (แบบฟอร์มหมายเลข KM-5) เช่นเดียวกับวารสารฉบับที่แล้วยังเป็นเอกสารควบคุมและการลงทะเบียนของการอ่านมิเตอร์และต้องเย็บ ระบุหมายเลข และปิดผนึกด้วยลายเซ็นของตัวแทนของหน่วยงานจัดเก็บภาษี หัวหน้าและหัวหน้า (อาวุโส) นักบัญชีขององค์กรและตราประทับ .

รายการในวารสารจะถูกเก็บไว้โดยผู้เชี่ยวชาญที่ทำงานเกี่ยวกับเครื่องบันทึกเงินสดทุกวันตามลำดับเวลาหลังจากสิ้นสุดวันทำการ (กะ) ด้วยหมึกหรือปากกาลูกลื่น สมุดรายวันจะบันทึกการอ่านการควบคุมและการรวมเคาน์เตอร์เงินสดและจำนวนรายได้ การรับ - การส่งมอบเงินเป็นทางการโดยการลงนามของตัวแทนฝ่ายบริหารขององค์กร, ผู้ควบคุมแคชเชียร์, ผู้ขาย, พนักงานเสิร์ฟและอื่น ๆ ในกรณีที่มีความแตกต่างระหว่างจำนวนรายได้จริงและผลลัพธ์ของจำนวนเงินบนเทปควบคุม สาเหตุของความคลาดเคลื่อนจะถูกระบุ การขาดแคลนหรือส่วนเกินที่ระบุจะถูกป้อนลงในคอลัมน์ที่เหมาะสมของวารสาร

หากมีการแก้ไขในสมุดรายวัน การแก้ไขจะทำการเจรจาและรับรองโดยลายเซ็นของแคชเชียร์ แคชเชียร์-แคชเชียร์ ผู้ขายหรือพนักงานเสิร์ฟ หัวหน้าและหัวหน้าฝ่ายบัญชีขององค์กร

ทุกวัน ผู้ดำเนินการแคชเชียร์ในสำเนาเดียวจะจัดทำรายงานเกี่ยวกับการอ่านเคาน์เตอร์สำหรับเครื่องบันทึกเงินสดและรายได้สำหรับวันทำการ (กะ) ใช้ในการสร้างรายงาน รายงานช่วยเหลือของผู้ประกอบการแคชเชียร์ (แบบฟอร์ม KM-6). รายงานที่ลงนามพร้อมกับเงินที่ได้จากใบสั่งรับสินค้า จะถูกส่งต่อโดยผู้ดำเนินการแคชเชียร์ไปยังแคชเชียร์อาวุโสหรือหัวหน้าองค์กร หากองค์กรมีขนาดเล็กและมีโต๊ะเงินสดหนึ่งหรือสองโต๊ะ ผู้ประกอบการแคชเชียร์สามารถฝากเงินโดยตรงกับผู้เก็บเงินที่ธนาคารได้ การโอนเงินไปยังธนาคารจะแสดงอยู่ในรายงาน

รายได้สำหรับวันทำการ (กะ) กำหนดโดยการอ่านการรวมเคาน์เตอร์เงินสดที่จุดเริ่มต้นและจุดสิ้นสุดของวันทำการ (กะ) ในขณะที่จำนวนเงินที่ส่งคืนไปยังผู้ซื้อ (ลูกค้า) จากการรับเงินสดที่ไม่ได้ใช้จะถูกหักออก รายได้ได้รับการยืนยันโดยลายเซ็นของหัวหน้าแผนก ในขณะที่เงินที่ได้รับจะได้รับการยอมรับและเครดิตไปที่โต๊ะเงินสดตามใบสั่งจ่ายเงินสดที่ส่งเข้ามา และแคชเชียร์อาวุโสและหัวหน้าองค์กรจะลงนามในรายงาน

รายงานความช่วยเหลือของผู้ดำเนินการแคชเชียร์เป็นพื้นฐานในการรวบรวมรายงานสรุป ข้อมูลเกี่ยวกับการอ่านเคาน์เตอร์เครื่องบันทึกเงินสดและรายได้ขององค์กร (แบบฟอร์มหมายเลข KM-7). รายงานนี้รวบรวมโดยแคชเชียร์อาวุโสทุกวัน พร้อมด้วยการกระทำ ใบรับรอง รายงานของพนักงานเก็บเงิน- ใบสั่งจ่ายเงินสดใบเสร็จรับเงินและค่าใช้จ่าย และจะถูกโอนไปยังแผนกบัญชีขององค์กรก่อนเริ่มกะถัดไป แบบฟอร์มนี้เป็นตารางที่ตามการอ่านมิเตอร์ที่จุดเริ่มต้นและจุดสิ้นสุดของงาน รายได้จะถูกคำนวณสำหรับเครื่องบันทึกเงินสดแต่ละรายการและแจกจ่ายโดยแผนกต่างๆ ซึ่งได้รับการยืนยันโดยลายเซ็นของหัวหน้าแผนก (ส่วน) ผลลัพธ์ของการอ่านค่ามิเตอร์ของเครื่องบันทึกเงินสดทั้งหมดและรายได้รวมขององค์กรพร้อมการกระจายตามแผนกต่างๆ ตลอดจนจำนวนเงินทั้งหมดที่ออกให้แก่ลูกค้าในใบเสร็จรับเงินที่ส่งคืน จะถูกสรุปรวมไว้ที่ส่วนท้ายของตาราง แบบฟอร์มลงนามโดยหัวหน้าและแคชเชียร์อาวุโสขององค์กร

ในกรณีที่เครื่องบันทึกเงินสดเสีย หากแคชเชียร์ไม่สามารถขจัดการทำงานผิดพลาดได้ ฝ่ายบริหารจะโทรหาผู้เชี่ยวชาญในศูนย์บำรุงรักษาเครื่องบันทึกเงินสด นอกจากนี้ผู้เชี่ยวชาญของศูนย์บริการด้านเทคนิคยังดำเนินการตรวจสอบทางเทคนิคตามกำหนดเวลาในระหว่างที่มีการตรวจสอบสภาพของกลไกของชิ้นส่วนอิเล็กทรอนิกส์และซอฟต์แวร์ของการลงทะเบียนเงินสดและขจัดความผิดปกติเล็กน้อย

ในองค์กร เพื่อสะท้อนข้อเท็จจริงเหล่านี้ พวกเขาใช้ สมุดจดรายการต่างสำหรับการเรียกผู้เชี่ยวชาญทางเทคนิคและการลงทะเบียนงานที่ทำ (แบบฟอร์มหมายเลข KM-8). วารสารถูกเก็บไว้โดยหัวหน้าองค์กรหรือรอง แต่ดูแลโดยผู้เชี่ยวชาญของศูนย์เทคนิคที่ทำบันทึกของงานที่ทำโดยเฉพาะอย่างยิ่งการปิดผนึกและเนื้อหาของตราสินค้า หากจำเป็นต้องซ่อมเครื่องบันทึกเงินสดที่ศูนย์บริการด้านเทคนิคจะมีการรายงานไปยังฝ่ายบริหารขององค์กรและจะมีการจัดทำรายการที่เกี่ยวข้องในบันทึกซึ่งได้รับการยืนยันโดยลายเซ็นของผู้เชี่ยวชาญของศูนย์บริการด้านเทคนิคและ ผู้รับผิดชอบขององค์กรในการยอมรับงานซ่อมแซม CCP

แบบฟอร์ม KM-7 เป็นเอกสารที่เกี่ยวข้องโดยตรงกับการใช้เครื่องบันทึกเงินสดกับ ECLZ การใช้งานบังคับถูกยกเลิกตั้งแต่เดือนกรกฎาคม 2559 โดยมีการแก้ไขกฎหมาย "เกี่ยวกับการใช้เครื่องบันทึกเงินสด" ลงวันที่ 22 พฤษภาคม 2546 ฉบับที่ 54-FZ และตั้งแต่เดือนกรกฎาคม 2017 แบบฟอร์มนี้ไม่จำเป็นอีกต่อไปเนื่องจากการหยุดใช้โต๊ะเงินสดที่ติดตั้ง ECLZ อย่างไรก็ตาม สิ่งนี้ไม่ได้ป้องกันความต่อเนื่องของการใช้แบบฟอร์ม KM-7 ตราบเท่าที่เกี่ยวข้องกับข้อมูลเกี่ยวกับจำนวนรายได้ที่ได้รับต่อกะ

เกี่ยวกับเทคนิคใดแทนที่ KKM ด้วย EKLZ อ่านบทความ "ขั้นตอนการเปลี่ยนไปใช้เครื่องบันทึกเงินสดออนไลน์ตั้งแต่ปี 2559" .

ในระหว่างการใช้โต๊ะเงินสดที่ติดตั้ง ECLZ แบบฟอร์ม KM-7 เป็นส่วนเสริมบังคับของแบบฟอร์มรวมอื่น - KM-6 ซึ่งควรจะเป็นผู้ประกอบการแคชเชียร์ แต่ด้วยการแนะนำการแก้ไขกฎหมาย "ในการสมัคร KKM" แบบฟอร์ม KM-6 จะถูกกรอกตามคำร้องขอของหน่วยงานทางเศรษฐกิจเท่านั้น

รายงานในแบบฟอร์ม KM-7 มีคอลัมน์สำหรับระบุโรงงาน ตลอดจนหมายเลขทะเบียนเครื่องบันทึกเงินสดที่ใช้แล้วทั้งหมด นอกจากนี้ จำเป็นต้องสร้างแบบฟอร์มนี้สำหรับเครื่องบันทึกเงินสดจำนวนเท่าใดก็ได้ที่มี รวมทั้งเครื่องบันทึกเงินสดเครื่องเดียว

แบบฟอร์ม KM-7 ได้รับการอนุมัติโดยพระราชกฤษฎีกาของคณะกรรมการสถิติแห่งสหพันธรัฐรัสเซียเมื่อวันที่ 25 ธันวาคม 2541 ฉบับที่ 132 คุณสามารถดาวน์โหลดได้จากเว็บไซต์ของเรา

ลักษณะการกรอกรายงานในแบบฟอร์ม KM-7 คืออะไร

แบบฟอร์ม KM-7 จะต้องสร้างขึ้นทุกวันใน 1 ฉบับและส่งมอบให้กับแผนกบัญชีก่อนเริ่มกะการทำงานครั้งต่อไปร่วมกัน:

- ด้วยรูปแบบ KM-6;

- พีเคโอ, อาร์เคโอ;

- ดำเนินการในรูปแบบของ KM-3 (สำหรับการคืนเงินให้กับผู้ซื้อ)

ตารางซึ่งเป็นองค์ประกอบหลักของแบบฟอร์ม KM-7 ระบุและสรุปตัวบ่งชี้สำหรับเคาน์เตอร์ทางการเงินทั้งหมดของ CCP รวมถึงเงินสดที่ได้รับสำหรับนิติบุคคลการค้าทั้งหมดหรือแยกตามแผนก (ในกรณีนี้ , ตัวเลขได้รับการรับรองโดยลายเซ็นของหัวหน้าหน่วยงานที่เกี่ยวข้อง)

จำนวนเงินที่สะท้อนในการกระทำในรูปแบบ KM-3 นั่นคือการส่งคืนไปยังผู้ซื้อของ บริษัท ถูกระบุไว้ในคอลัมน์พิเศษที่อยู่ใต้ตาราง

ข้อมูลที่บันทึกไว้ในแบบฟอร์ม KM-7 ได้รับการรับรองโดยหัวหน้าหน่วยงานการค้าและแคชเชียร์อาวุโส

อ่านเกี่ยวกับแบบฟอร์ม KUM-3 ในเอกสาร

การทำงานของแคชเชียร์ไม่ได้เป็นเพียงการรับและออกเงินสดเท่านั้น แต่ยังต้องมีการดำเนินการด้านเอกสารเงินสดด้วย หนึ่งในเอกสารเหล่านี้คือแบบฟอร์ม KM-7 - ข้อมูลเกี่ยวกับการอ่านมิเตอร์ KKM รายงานนี้รวบรวมโดยผู้ดำเนินการแคชเชียร์และมาพร้อมกับการปิดวันทำการในเครื่องมือทางการเงินของเครื่องบันทึกเงินสด

รูปแบบของข้อมูลเกี่ยวกับการอ่านมิเตอร์ KKM จาก KM-7 และตัวอย่างการกรอกสามารถพบได้ในบทความด้านล่าง

รายงานจะบันทึกผลรวมของกะการทำงาน - ข้อมูลเคาน์เตอร์ จำนวนเงิน และข้อมูลอื่นๆ ที่สะท้อนถึงการบัญชีเงินสด

แบบฟอร์ม KM-7 ยังใช้เป็นเอกสารพื้นฐานสำหรับการรวบรวมรายงานรวมของเครื่องบันทึกเงินสดทั้งหมด หากมีหลายรายการในองค์กร ในเวลาเดียวกัน แบบฟอร์ม KM-7 จะแสดงข้อมูลเกี่ยวกับเครื่องบันทึกเงินสดเฉพาะเมื่อสิ้นสุดวัน

ตัวอย่างข้อมูลที่เสร็จสมบูรณ์จะถูกส่งโดยแคชเชียร์ไปยังแผนกบัญชีพร้อมกับคำสั่งซื้อ การส่งคืน (เราแนะนำให้ดาวน์โหลดตัวอย่าง PKO ฟรี ตัวอย่าง RKO - ใน)

องค์กรต้องจำไว้ว่า KKM ใหม่จำเป็นต้องลงทะเบียนกับสำนักงานสรรพากรและคุณต้องกรอก จำเป็นต้องมีคำสั่งเดียวกันเมื่อคุณต้องการเปลี่ยนแปลง CCP ที่มีอยู่หรือลบออกจากการลงทะเบียน

ขั้นตอนการกรอกแบบฟอร์ม KM-7

การกรอกข้อมูลเกี่ยวกับการอ่านมิเตอร์จะดำเนินการโดยใช้แบบฟอร์มรายงานแบบสำเร็จรูปสำหรับพนักงานแคชเชียร์ แบบฟอร์ม KM-7 แนบมากับรายงานเงินสด

คำแนะนำในการกรอก:

- กรอกรายละเอียดขององค์กรเจ้าของเครื่องบันทึกเงินสด

- มีการระบุชื่อแผนก

- ตัวเลขติดอยู่ตลอดจนวันที่ลงทะเบียนเป็นนาทีที่ใกล้ที่สุด

- ในช่อง "เอกสารแนบกับรายงานเงินสด" ให้ระบุรายงานเงินสดทั้งหมดที่มีการร่างแบบฟอร์มรวม KM-7

- ข้อมูลเกี่ยวกับหมายเลขซีเรียลและการลงทะเบียนของการลงทะเบียนเงินสดจะถูกกรอกในตาราง

- เพิ่มเติม การอ่านค่าของตัวนับ KKM ที่จุดเริ่มต้นและจุดสิ้นสุดของกะ

- ตามด้วยรายได้รวมต่อวัน หารด้วยแผนกและยอดรวม

- ลายเซ็นของแคชเชียร์ - อยู่ตรงข้ามกับจำนวนเงินรายได้

- จำนวนเงินที่ส่งคืนให้กับผู้ซื้อตามพระราชบัญญัตินั้นระบุไว้แยกต่างหาก

ตัวอย่างข้อมูลที่กรอกเกี่ยวกับการอ่านมิเตอร์แบบ KM-7 จะต้องลงนามโดยบุคคลต่อไปนี้