strukturni proizvodi. Nedostaci strukturiranih proizvoda ili zašto ne biste trebali kupiti strukturirane proizvode

Riječ je o strukturiranim proizvodima banaka i brokera

Ulaganja u strukturirane proizvode - šta je to?

Reći ću vam o takvom načinu ulaganja kao što su strukturirani proizvodi, ili se oni još nazivaju strukturiranim finansijskim proizvodima. Na zapadu su se pojavili sredinom prošlog veka. Sada mnogi brokeri (na primjer), uključujući banke, koriste ovu shemu ulaganja. Suština strukturnog proizvoda je zaštita investicionog kapitala koji je podijeljen na nerizični dio i rizični dio, a rizični dio zauzima takav udio u portfelju čiji se gubitak, u najgorem slučaju, nadoknađuje. dobitkom nerizičnog dijela. Dakle, pogledajmo sljedeće tačke:

- Šta su strukturirani finansijski proizvodi;

- Kako se izračunava profitabilnost strukturnog proizvoda?

- Vrste konstrukcijskih proizvoda prema stepenu rizika;

- Strukturni proizvodi banaka sa punom zaštitom na primjeru Sberbank, Alfa-Bank, Otkritie;

- Prednosti i nedostaci strukturiranih proizvoda.

Šta su strukturirani finansijski proizvodi?

Blogom se bavim već više od 6 godina. Za to vrijeme redovno objavljujem izvještaje o rezultatima svojih investicija. Sada je portfelj javnih investicija više od 1.000.000 rubalja.

Posebno za čitaoce, razvio sam Kurs za lijeni investitor, u kojem sam vam pokazao korak po korak kako da dovedete u red svoje lične finansije i efikasno uložite svoju ušteđevinu u desetine imovine. Preporučujem svakom čitaocu da prođe barem prvu sedmicu obuke (besplatno je).

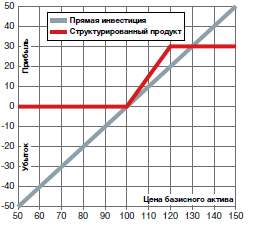

Jednostavno rečeno, strukturirani finansijski proizvodi su gotovi, čiji je jedan dio (zaštitni dio) uvijek veći od drugog. Od izbora strategije zavisi u kom će omjeru ovi dijelovi biti raspoređeni i kako. Postoje programi sa garancijom potpunog povrata početnog kapitala (međutim, nijedan program neće zaštititi od kursa ili inflacije). Na primjer, 10% se ulaže u sredstva kao što su dionice, opcije, indeksi, valuta (osnovna imovina), a ostatak se ulaže u obveznice ili depozit sa fiksnim prihodom od 10%. Može postojati ogroman broj kombinacija.

Strukturirani proizvodi, poput bankovnih depozita, imaju rok trajanja, pa se ova vrsta ulaganja može klasificirati kao „stavi i zaboravi“. Isplata dobiti se dešava tek na kraju roka. U slučaju prijevremenog raskida, klijent, za razliku od bankovnog depozita, može izgubiti ne samo svoju dobit, već i dio kapitala, u zavisnosti od uslova ugovora. Uz povoljan razvoj događaja, strukturni proizvodi banaka mogu donijeti i do 40 posto godišnje, ali prije svega.

Kako se izračunava profitabilnost strukturiranog proizvoda?

Prilikom ulaganja u zajedničko ulaganje važno je uzeti u obzir dvije najvažnije komponente - koeficijent učešća u dobiti i nivo zaštite kapitala. Ovi parametri su međusobno povezani: što je veći CG (stopa učešća), to je veći nivo rizika. Stopa učešća određuje koji će postotak dobiti klijent dobiti na kraju roka. Ako je osnovna imovina porasla, klijent će dobiti prihod, ako je pao, samo početni kapital.

Uz potpunu zaštitu sredstava, KU je obično nizak. Strategije sa manjom zaštitom kapitala podrazumevaju veći CG u prihodu. Ali u ovom slučaju, ako je tržište krenulo u suprotnom smjeru, investitor će pretrpjeti gubitke.

Pokušat ću na primjeru pokazati kako se ostvaruje profit. Recimo da je kupac kupio strukturirani proizvod sa opcijskim ugovorom na godinu dana, sa 40% CG i 100% garancijom povrata novca. Prošla je godina, opcija je porasla za 60%. Prema ugovoru, klijentu se isplaćuju njegova početna sredstva plus 24% dobiti (40% prinosa, što je jednako 60% - x * 0,6 * 0,4). Zapravo, ovo je skrivena provizija JV prodavca. Uslovi se moraju pažljivo proučiti, jer. ponekad propisuje koridor profitabilnosti.

Primjer. Koridor 60-100%. Ukoliko je opcija veća za samo 59%, investitor neće dobiti dodatni profit. Takođe, KU je preko 150%. U ovom slučaju prihod će biti vrlo velik, ali će rizici biti odgovarajući. Na tržištu postoje strukturni proizvodi drugačijeg tipa: predlaže se, na primjer, napraviti 2 portfelja - rizična i umjereno rizična i zadržati dodijeljeno vrijeme - recimo 3 godine - kao rezultat toga, investitor će profitirati od portfelja koji se pokazao isplativijim od drugog.

Vrste konstrukcijskih proizvoda prema stepenu rizika

U zavisnosti od stepena mogućeg rizika, strukturni proizvodi se dele na:

- 100% nivo zaštite (100% zaštita kapitala);

- Djelomični nivo zaštite kapitala;

- Nivo zaštite kapitala je uslovljen, ili ga uopšte nema.

Zajednička preduzeća mogu donijeti štedišama veći prihod u odnosu na depozite, ali je rizik veći. Rizik proizlazi iz mnogih faktora koji su različiti za svaku vrstu strukturiranog proizvoda. Mogući rizici:

Najznačajnija vrsta rizika je neizvršenje obaveza emitenta nerizičnog dijela zajedničkog preduzeća. Sva sredstva mogu biti izgubljena.

volatilnost;

Rok trajanja proizvoda - osnovna imovina će porasti u cijeni i neće biti prilike za uzimanje profita u ovom trenutku.

Izgubljena profitabilnost - kao rezultat pada cijena osnovne imovine na kraju roka važenja proizvoda, investitor će dobiti samo početna sredstva, što će ulaganja okarakterisati kao neisplativa.

Likvidnost imovine.

Pažnja! Učešće u rastu ovdje se odnosi na isti koeficijent učešća u dobiti o kojem je gore raspravljano. Nivo zaštite kapitala u slučaju gubitka dogovara se posebno.

Osnovna imovina u ovim strategijama ne zauzima više od polovine portfelja. Drugi dio otpada na instrumente sa fiksnim prihodom (bankarski depoziti, državne obveznice Ruske Federacije, euroobveznice, zapisi kompanija sa najvišom ocjenom pouzdanosti).

Strukturni proizvodi brokera "Otvaranje"

JV se u ovom trenutku može razlikovati od onih predstavljenih na stranici. Kada sam donosio odluku u februaru ove godine, investicioni menadžer mi je ponudio dve opcije sa pragom od 250 000 rubalja sa 100% zaštitom kapitala: RTS indeks i opcija SRDR Gold Shares. Izabrao sam drugu, jer cijena opcije je dosta pala, ali je postojao potencijal za dugoročno rast imovine.

Specifikacija kupljenog OTC opcionog ugovora priložena je ugovoru o brokeru. Sadrži nalog za posao i dodatak, koji sadrži strašnu, na prvi pogled, formulu po kojoj se izračunava buduća profitabilnost. Ali, ako ga „rasporedite po policama“, možete shvatiti da prinos, čak iu najboljem scenariju, neće biti veći od 25%.

Prednosti i nedostaci strukturiranih proizvoda

Nitko od investicijskih savjetnika ne može predvidjeti kolika će biti dobit na kraju mandata JV-a, niti da li će uopće biti. Navedena profitabilnost u opisima je statistika za prethodne periode. Ili je to maksimalni prinos - profit izračunat korištenjem KU u najboljem scenariju.

Pros:

- Gotovo investicijsko rješenje;

- Minimalni netrgovinski rizici, ali morate pažljivo pročitati uslove ugovora i proučiti formule za izračunavanje iznosa isplate;

- Mogući prihod je veći od depozita.

- Uslovi ugovora, ugovora;

- Rizik neostvarivanja profita u slučaju nepovoljne tržišne situacije;

- Veliki ulazni prag.

Sumirajući, želim reći da možete sami napraviti bilo koji strukturalni proizvod ako imate pristup odgovarajućim alatima. Glavna prednost vašeg vlastitog strukturiranog proizvoda bit će to što neće biti skrivenih naknada uključenih u stopu učešća, a ona sredstva koja nemaju rok dospijeća mogu se zatvoriti u bilo kojem trenutku.

Tema strukturiranih proizvoda je veoma opsežna, u članku sam otkrio samo najosnovnije stvari koje investitor treba da zna ako želi da ovaj instrument doda u svoj portfolio. Predlažem da pogledate fragment snimka radija Finam FM, cijeli snimak je dostupan na web stranici radija.

Strukturirani proizvodi (SP) su složeni finansijski instrumenti zasnovani na jednostavnijim (osnovnim) finansijskim sredstvima. U svojoj osnovi, strukturirani proizvodi su upakovane strategije ulaganja. Često su to kombinacije tradicionalnih ulaganja u dionice, obveznice i derivate.

Tradicionalne investicije i derivati su kombinovani u jedno finansijsko sredstvo i sekjuritizovani. Strukturiranje vam omogućava da dobijete investicione proizvode sa parametrima rizika i povrata koji zadovoljavaju specifične potrebe i očekivanja investitora. Strukturirani proizvodi imaju drugačiji oblik (pravna školjka) i izdaju ih investicione kompanije i banke.

Prednosti i relevantnost

Prema istraživanju Evropskog udruženja za strukturirane investicione proizvode (EUSIP, www.eusipa.org), oni sve više stječu povjerenje među investitorima. Razlozi uspjeha strukturiranih proizvoda leže u njihovim osnovnim svojstvima: određenom (unaprijed određenom) nivou profitabilnosti, zaštiti od nepovoljnih tržišnih uslova i fiksnim periodima ulaganja.

Također treba napomenuti da je vrijeme lansiranja novih strukturiranih proizvoda prilično kratko, što im omogućava da brzo odgovore na nove trendove na financijskim tržištima.

Povećana volatilnost na tržištu deviza, akcija i obveznica stvara povoljne uslove za ulaganje u strukturirane proizvode. Niske kamatne stope na razvijenim tržištima kapitala takođe primoravaju investitore da traže nove finansijske instrumente.

Prema izvještaju EUSIP-a, u prvom kvartalu 2015. godine promet transakcijama sa strukturiranim proizvodima kojima se trguje na berzi porastao je za 30% u odnosu na posljednji kvartal 2014. godine i iznosio je 39,2 milijarde eura, što je povećanje u odnosu na prvi kvartal 2014. iznosio je 17 %. U prva tri mjeseca 2015. godine evropske banke su lansirale preko 980.000 novih strukturiranih proizvoda. To je 30% više od istog pokazatelja iz prethodnog kvartala i 46% više nego prethodne godine.

Obim izdatih strukturiranih proizvoda u prvom tromjesečju iznosio je više od 260 milijardi eura.Na ruskom finansijskom tržištu ne postoji organizacija koja centralizirano evidentira transakcije sa strukturiranim proizvodima, pa je nemoguće procijeniti njen obim i dinamiku. Prema podacima Sektora za prodaju strukturiranih proizvoda i finansiranja kompanije IT Invest, čiji je autor zaposlen, u četvrtom kvartalu 2014. godine proizvodi koji se odnose na kurs nacionalne valute bili su traženi među privatnim investitorima, u u prvom i drugom kvartalu 2015. godine zadržala se povećana potražnja za njima.

Glavne vrste strukturnih (strukturiranih) proizvoda

Postoji mnogo različitih vrsta strukturiranih proizvoda. Većina njih se zasniva na jednostavnim instrumentima kojima se slobodno trguje na berzi. Međutim, investitori često nisu u mogućnosti da sami „sastave kvalitetnu zajedničku firmu” zbog nedostatka pristupa širokom spektru instrumenata tržišta kapitala, ograničenja minimalnih iznosa transakcija, provizija i provizija za menjanje, kao i nedovoljne stručnosti u oblasti strukturiranje, vrednovanje derivata i hedžing.

Kao što je ranije navedeno, u Rusiji ne postoji organizacija koja sistematizira informacije vezane za izdavanje i promet strukturiranih proizvoda. Stoga ne postoji zvanična klasifikacija zajedničkog ulaganja. U ovom slučaju, mapa strukturiranih proizvoda koju je EUSIP razvio za evropsko tržište (dostupna na web stranici organizacije) može poslužiti kao uslovni klasifikator. Hajde da ga detaljnije analiziramo.

Investicioni proizvodi - široka klasa strukturnih proizvoda, uključujući proizvode sa različitom prirodom rizika i povrata, ali ujedinjeni zajedničkim stavom prema principima ulaganja. Svaki od proizvoda ove klase može se smatrati ulaganjem u hartiju od vrijednosti ili strategiju, dok su rizik, prinos i učešće u rastu ili padu osnovne imovine strukturiranog proizvoda elementi sistema za pakovanje i transformaciju ulaganja. rizik.

Proizvodi sa polugom imaju potpuno drugačiju prirodu rizika i povrata. Strukturirani proizvodi ove klase podrazumijevaju gubitak cjelokupnog uloženog iznosa u slučaju nepovoljnog scenarija za odabranu strategiju. Sa druge strane, leveridž takođe podrazumeva visok potencijalni prinos u slučaju povoljnog ishoda. Lavovski udio u popunjavanju ovih zajedničkih ulaganja zauzimaju opcijski ugovori, uključujući i egzotične. Inače, proizvodi sa leveridžom nisu stekli popularnost u Rusiji, ruski investitori pokazuju najveće interesovanje za strukturne proizvode investicione grupe: sa zaštitom kapitala i povećanom profitabilnošću.

Zaštita kapitala (strukturalni proizvod)

Proizvodi za zaštitu kapitala daju garanciju povrata nominalnog iznosa ulaganja - potpunog ili delimičnog (po izboru investitora). Osim toga, nude učešće u prihodu od rasta ili pada cijene odabranog osnovnog sredstva.

Proizvodi za zaštitu kapitala su pogodni za investitore koji nisu skloni riziku. Mogu se strukturirati tako da generišu prihod i od uspona i od pada tržišta tokom životnog veka proizvoda, u skladu sa očekivanjima investitora u pogledu njegovog ponašanja.

Glavni parametri proizvoda sa zaštitom kapitala - nivo zaštite, osnovna imovina, period ulaganja, učešće u rastu ili padu, granične cene - omogućavaju fleksibilno prilagođavanje proizvoda trenutnim tržišnim uslovima.

Strukturirani proizvod sa zaštitom kapitala, popularan na ruskom tržištu:

Neograničeno učešće

Ograničeno učešće

Binarno

Neograničeno učešće (strukturni proizvod)

Ovi proizvodi uključuju potpunu ili djelomičnu zaštitu kapitala (po izboru investitora) plus učešće u prinosu na osnovnu imovinu.

Očekivanja tržišta:

Rast osnovne imovine;

Povećanje volatilnosti;

karakteristike:

Neograničen potencijalni prihod;

Prinos je određen parametrom koji karakteriše nivo učešća i cenu osnovne imovine na datum dospeća proizvoda.

Profil prinosa

Strukturu čine instrumenti sa fiksnim prihodom i kupljene Call opcije.

Ograničeno učešće (strukturni proizvod)

Ovi proizvodi uključuju potpunu ili djelomičnu zaštitu kapitala (po izboru investitora) plus učešće u povratu osnovne imovine do određenog nivoa.

Očekivanja tržišta:

Rast osnovne imovine;

Mogućnost oštrog pada osnovne imovine.

karakteristike:

Isplata na kraju roka biće najmanje jednaka nivou zaštite;

Zaštita kapitala se definiše kao procenat prvobitnog iznosa ulaganja (npr. 100%);

Vrijednost proizvoda može biti ispod nivoa zaštite kapitala do datuma dospijeća;

Prinos je određen parametrom koji karakteriše nivo učešća, cenu osnovne imovine na datum dospeća proizvoda i maksimalno mogući nivo profitabilnosti.

Profil prinosa

Struktura - instrumenti sa fiksnim prihodom i vertikalni call-spredovi.

Binarni strukturni proizvodi

Ovi proizvodi nude potpunu ili djelomičnu zaštitu kapitala (po izboru investitora) plus povećani prinosi u slučaju da osnovna imovina poraste do određenog nivoa.

Očekivanja tržišta:

Rast osnovne imovine;

Mogućnost oštrog pada osnovne imovine.

karakteristike:

Isplata na kraju roka biće najmanje jednaka nivou zaštite;

Zaštita kapitala se definiše kao procenat prvobitnog iznosa ulaganja (npr. 100%);

Vrijednost proizvoda može biti ispod nivoa zaštite kapitala do datuma dospijeća;

Prinos je određen cijenom osnovnog sredstva na datum dospijeća proizvoda i maksimalnim mogućim povratom.

Profil prinosa

Struktura - instrumenti sa fiksnim prihodom i binarne opcije Call.

Povećanje profitabilnosti (strukturni proizvod)

Strukturirani proizvodi nude prihod u obliku fiksnog ili višestrukog kupona. Investitori odbijaju da učestvuju u rastu ili padu osnovne imovine u korist paušalnog iznosa ili niza plaćanja. Proizvodi za povećanje prinosa pogodni su za investitore koji su spremni da prihvate umjereni do visoki rizik u svojim investicijama i očekuju da će se osnovna imovina pomjeriti u stranu tokom životnog vijeka proizvoda. Potencijalni prinos je ograničen, dok je rizik proizvoda manji od direktnog ulaganja u osnovno sredstvo.

Rokovi proizvoda su obično kratki i iznose 1-6 mjeseci, ako je proizvod serijski - do 2 godine. Što je veća trenutna volatilnost osnovne imovine, to će biti veći fiksni kupon. Očekivana opadajuća volatilnost stvara povoljne uslove za kupovinu proizvoda sa većim prinosima.

Strukturirani proizvodi sa povećanim prinosima, popularni na ruskom tržištu:

Reverse convertible;

Automatski otkup ("Feniks").

Obrnuti konvertibilni strukturni proizvodi

Ovi proizvodi investitorima nude povećane povrate u obliku fiksnog kupona. Po završetku proizvoda, 100% početne investicije se vraća klijentu ako je cijena osnovne imovine viša od unaprijed određene štrajkačke cijene. U suprotnom, investitor dobija unapred određeni iznos osnovne imovine. Kupon se plaća u oba slučaja.

Očekivanja tržišta:

Neutralna ili slaba pozitivna dinamika osnovne imovine;

Smanjena volatilnost.

karakteristike:

Ako je cijena osnovnog sredstva ispod štrajkačke cijene na datum dospijeća proizvoda, uložena sredstva će se koristiti za kupovinu osnovnog sredstva po unaprijed određenoj cijeni;

Ako je cijena osnovnog kapitala viša od štrajkačke cijene na datum dospijeća strukturiranog proizvoda, investitoru se vraća prvobitno uloženi iznos plus unaprijed određen kupon;

Kupon se isplaćuje u svakom slučaju, bez obzira na poziciju cijene osnovnog sredstva na datum dospijeća u odnosu na štrajk cijenu;

Proizvod vam omogućava da nabavite osnovnu imovinu po nižoj cijeni;

Potencijalni gubici su manji nego kod direktnih ulaganja u osnovno sredstvo, ali su uporedivi u apsolutnoj veličini;

Ograničena profitabilnost reverzno-konvertibilnih proizvoda.

Profil prinosa

Struktura - instrumenti sa fiksnim prihodom i prodate put opcije.

Auto otkup (strukturni proizvod "Phoenix")

Proizvodi tipa "Auto Otkup" su višeperiodni proizvodi za jednu ili više osnovnih sredstava sa početnim cijenama i barijerama, kao i mogućnošću prijevremenog povlačenja (prijevremenog otkupa) od strane izdavaoca proizvoda (a ne od strane investitora - kupac proizvoda). Postoje različite varijacije uslova otplate takvih proizvoda, općenito su slični onima opisanim u nastavku:

1. Ako su na kraju bilo kojeg perioda cijene svih osnovnih sredstava više od postavljenih početnih cijena, proizvod će biti otkupljen prije roka (autopoziv događaj) uz plaćanje 100% prvobitno uloženog iznosa plus kuponi svih prošli periodi;

2. Ako je na kraju nekog perioda koji nije posljednji (datum poravnanja perioda ne poklapa se sa datumom završetka proizvoda) cijena barem jedne imovine ispod utvrđene barijere, tada se kupon za ovaj period se ne plaća, ali se proizvod nastavlja. Ukoliko u narednom periodu cene porastu i premaše utvrđene barijere na dan poravnanja, klijent će dobiti kupon za ovaj period, kao i sve kupone koji nisu uplaćeni u prethodnim periodima;

3. Izvršenje proizvoda na kraju poslednjeg perioda zavisiće od međusobne pozicije cena osnovne aktive u odnosu na utvrđene barijere: ako je bar jedna imovina do datuma dospeća pala ispod svoje granične cene, proizvod će se pretvoriti u unaprijed određen broj lotova osnovne imovine koja je najviše pala.

Očekivanja tržišta:

Neutralna ili slaba pozitivna dinamika osnovne imovine (korpe);

Osnovna imovina neće dostići barijeru prije kraja životnog vijeka proizvoda.

karakteristike:

Rani otkup na 100% plus kupon ako se osnovna imovina (korpa) trguje iznad cijene barijere do kraja perioda;

Mogućnost prijevremenog otkupa uz atraktivan veći prinos;

Manji rizik od direktnih investicija;

Ograničeni potencijalni povrat.

Profil prinosa

Isplata na ovom proizvodu odgovara prodanim putovima i pozivima, plus (ponekad) vertikalni rasponi poziva na podlogu sa barijerom i ulaznim udarcima koji se otvaraju u nizu. Međutim, u praksi, da bi zaštitio plaćanja, emitent proizvoda često ne trguje opcijama, već replicira njihovu vrijednost koristeći delta hedžing. Istovremeno, da bi se smanjila greška u proceni vrednosti proizvoda (plaćanja), biraju se sredstva sa niskom korelacijom.

Uključeni proizvodi (strukturni proizvodi)

Posebna grupa proizvoda investicionog razreda, koja ne pruža zaštitu za početno ulaganje. Po tome se razlikuju od proizvoda grupe sa zaštitom kapitala. Rizik ulaganja u JV je generalno isti kao i rizik ulaganja u osnovno sredstvo. Međutim, njihov prinos može nadmašiti prinos na direktnu investiciju u osnovno sredstvo, a takođe može imati i nelinearnu zonu povrata.

Treba napomenuti da proizvodi ove grupe nisu popularni u Rusiji.

Egzotični strukturni proizvodi

Osnovna sredstva gore opisanih strukturiranih proizvoda često su dionice i valute. Ovo ograničava njihov "opseg" u određenoj mjeri. Na primjer, fondovima, korporacijama i pojedincima visoke neto vrijednosti često su potrebni proizvodi koji štite njihova ulaganja i/ili njihove poslovne rezultate. Za njih postoji klasa takozvanih egzotičnih proizvoda čija su osnovna imovina, pored dionica, berzanskih indeksa i valuta,: kreditni swap (CDS), kamatne stope, roba (nafta, zlato, industrijski metali, poljoprivredni proizvodi). ) i volatilnost.

Dobar primjer takvog proizvoda su strukturirane bilješke povezane s performansama HFRG Russian Guardian Indexa. HFRG Russian Guardian Index je napravljen da pokaže značajan rast tokom perioda finansijskog stresa na rusku imovinu.

Da bi se to postiglo, indeks se sastoji od komponenti koje predstavljaju cijene derivativnih finansijskih sredstava koje mogu pokazati značajan rast u periodima finansijskih previranja u zemlji. Ponderi komponenti odgovaraju premijama uloženim u te komponente. Premije su maksimalni mogući gubitak povezan sa svakom od komponenti indeksa. Težine komponenti se dinamički menjaju kako bi se postigao najveći mogući prinos za dati fiksni nivo rizika. Informacije o indeksu HFRG Russian Guardian dostupne su na www.hedgefundresearch.com.

Dinamika indeksa ruskog čuvara HFRG

Dodavanje strukturirane napomene povezane sa indeksom HFRG Russian Guardian u portfelje dionica, obveznica i depozita u rubljama može značajno poboljšati njihove prinose i rizike tokom stresnih perioda u ruskoj ekonomiji, od kojih se jedan, inače, trenutno primjećuje.

Principi odabira strukturiranih proizvoda

Da bi odabrao strukturirani proizvod, investitor treba da odluči o sljedećim parametrima svoje buduće investicije:

1. Rizici – koliki će dio ulaganja biti izložen riziku i kakva će biti priroda tog rizika.

2. Tajming - koliko dugo će sredstva biti preusmjerena za ulaganje, da li će biti moguće povući sredstva prije datuma završetka proizvoda.

3. Osnovna imovina – investitor mora izabrati finansijsku imovinu koja će odrediti profitabilnost izvršene investicije.

1. Cijena osnovne imovine će porasti, pasti ili će se pomjeriti u stranu.

2. Volatilnost osnovne imovine će se povećati, smanjiti ili ostati nepromijenjena.

Na kraju, ali ne i najmanje važno, investitor mora napraviti pretpostavku o budućim kamatnim stopama u privredi – stope će rasti, pasti ili ostati iste.

Po pravilu, neiskusnom investitoru je teško odmah odgovoriti na sva gornja pitanja. Također će mu biti teško snaći se u bogatstvu oblika i vrsta strukturiranih proizvoda. Sve ovo otežava proces selekcije. Zato industrija strukturiranih proizvoda svojim kupcima nudi ne proizvode kao takve, već strategije upakovane u njih.

Kao što je gore navedeno, zbog kratkog perioda izdavanja i raznolikosti vrsta zajedničkih ulaganja, oni dobro reaguju na promjenjive tržišne uslove. Možda je to jedan od glavnih razloga zašto strukturirani proizvodi u posljednje vrijeme dobivaju sve veću popularnost među investitorima.

I sve stranice stranice ("Site") su samo u informativne svrhe. Sajt nije i ne treba se smatrati ponudom VTB banke za kupovinu ili prodaju bilo kakvih finansijskih instrumenata ili pružanje usluga bilo kojoj osobi. Informacije na Sajtu ne mogu se smatrati preporukom za ulaganje sredstava, kao ni garancijom ili obećanjem u budućnosti povrata ulaganja. Nijedna odredba informacija ili materijala predstavljenih na Sajtu nije i ne treba da se smatra pojedinačnim investicionim preporukama i/ili namerama VTB banke da pruži savetodavne usluge u pogledu ulaganja, osim na osnovu ugovora zaključenih između Banke i klijenata. VTB Banka ne može garantovati da su finansijski instrumenti, proizvodi i usluge opisani na Sajtu pogodni za sve osobe koje su se upoznale sa takvim materijalima i/ili odgovaraju njihovom investicionom profilu. Finansijski instrumenti pomenuti u informativnim materijalima Sajta takođe mogu biti namenjeni isključivo kvalifikovanim investitorima. VTB banka nije odgovorna za finansijske ili druge posledice koje mogu nastati kao rezultat vaših odluka u vezi sa finansijskim instrumentima, proizvodima i uslugama predstavljenim u informativnim materijalima. Prije korištenja bilo koje usluge ili kupovine financijskog instrumenta ili investicionog proizvoda, morate samostalno procijeniti ekonomske rizike i koristi usluge i/ili proizvoda, porezne, pravne, računovodstvene posljedice sklapanja transakcije prilikom korištenja određene usluge, odnosno prije sticanja određeni finansijski instrument ili investicioni proizvod, njegovu spremnost i sposobnost da preuzme takve rizike. Prilikom donošenja investicionih odluka ne treba se oslanjati na mišljenja izražena na Sajtu, već treba napraviti sopstvenu analizu finansijskog položaja emitenta i svih rizika povezanih sa ulaganjem u finansijske instrumente. Ni prošlo iskustvo ni finansijski uspjeh drugih ne garantuju niti određuju iste rezultate u budućnosti. Vrijednost ili prihod bilo koje investicije spomenute na Stranici mogu se promijeniti i/ili na njih uticati promjene tržišnih uslova, uključujući kamatne stope. VTB banka ne garantuje povraćaj investicija, investicionih aktivnosti ili finansijskih instrumenata. Prije ulaganja morate pažljivo pročitati uslove i/ili dokumente koji regulišu proceduru za njihovu implementaciju. Prije kupovine finansijskih instrumenata pažljivo pročitajte uslove njihovog opticaja.

VTB Banka nije odgovorna za bilo kakve gubitke (direktne ili indirektne), uključujući stvarnu štetu i izgubljenu dobit, nastalu upotrebom informacija na Stranici, za nemogućnost korištenja Stranice ili bilo kojih proizvoda, usluga ili sadržaja kupljenih, primljenih ili pohranjenih na sajtu.

German Gref uči nove investicione proizvode

U decembru 2016. Sberbank je tržištu ponudila novi investicioni instrument - razmjenjuju strukturirane obveznice.

Sber je objavio prvi broj u svojoj istoriji strukturirane obveznice za privatne investitore. Prije Sberbanke, slične obveznice emitovao je BCS.

Strukturna obveznica kojom se trguje na berzi je hartija od vrednosti kojom se: a) trguje na berzi; b) garantuje povrat uloženog iznosa i mogućnost ostvarivanja dodatnog prihoda, koji zavisi od dinamike osnovnog sredstva.

Osnovna imovina u ovom slučaju je kurs dolara prema rublji USDRUB.

Općenito, ovo je plutajuća obveznica, ranije nepoznato, prihod od kupona. Ili strukturni proizvod sa zaštitom kapitala, izdat prema ruskom zakonu u obliku vrijednosnog papira.

Strukturiranim obveznicama Sberbanke trguje se na Moskovskoj berzi.

Investitori (u teoriji) imaju priliku kupiti i prodati takve obveznice u bilo kojem trenutku. Pored toga, obveznice kojima se trguje na berzi su dostupne za kupovinu na individualnim investicionim računima.

Proučavamo uslove proizvoda

Minimalni iznos ulaganja je 1000 rubalja.

Obračun konačnog prinosa se zasniva na kotaciji USDRUB od 13. juna (četvrti radni dan pre datuma dospeća).

Gdje je profit?

Dobit investitora nastaje ako je 13. juna kurs dolara u rasponu od 61,7 do 68,42. Štaviše, što je bliže posljednjoj vrijednosti - veći je potencijalni kupon.

Najoptimističniji ishod - ako dolar poraste i ostane blizu 68,42 - onda možete zaraditi do 21,84% godišnje.

Ako će 13. juna kurs dolara biti manje od 61,7 rubalja / $, tada će investitori dobiti kupon od 0,005% (to jest, praktično nula). Drugim riječima, bez dobitka će im se vratiti uložena sredstva.

Slično, ako je 13. juna kurs dolara iznad 68,42 RUB/$(prema formuli 61,7 * 1,1089 = 68,42), investitori takođe neće dobiti dodatni prihod, ali će dobiti povrat na uloženi iznos od 100,005%.

Grafikon procijenjenog prinosa obveznica:

Primjer izračunavanja prinosa obveznice iz prezentacije Sberbanke

Bilješka:

- Vrijednosti dolara na skali X - uslovne su za primjer. Pogledajte sam grafikon.

- Prinos je naznačen u % godišnje (da biste izračunali prihod u apsolutnom iznosu za 6 mjeseci - podijelite prinos na Y osi sa 2).

Takvo "peraje ajkule" Sberbanka je ponudila investitorima.

Više:

- uslove osiguranja na jednostavnom jeziku na web stranici Sberbanke.

- Dosadan dokument sa vrlo detaljnim uslovima.

Ko je kupio?

Izvještava se da je banka plasirala (prodala investitorima na primarnom tržištu) obveznice za 456 miliona rubalja. Htjeli su prodati za milijardu, ali te potražnje nije bilo.

Istovremeno, u plasmanu je učestvovalo 550 Sber klijenata (ne malo iz prvog pokušaja). Tako je prosječan iznos kupovine bio 830.000 rubalja po klijentu.

Stručno mišljenje

Jan Profitable, portfolio menadžer

Ruska veza - besmislena i nemilosrdna

Ovaj instrument bi mogao biti od interesa za investitore koji očekuju umjerenu devalvaciju rublje na nivoe od 66-68 rubalja/$ do ljeta i žele na tome zaraditi. Popularna ideja. Međutim, đavo je u detaljima.

U ove obveznice ulažemo rublje. I potencijalnu profitabilnost razmatramo iu rubljama.

Realnost je da korišćenje ovog alata za ostvarivanje prihoda koji premašuje polugodišnju bankarsku kamatu u istoj Sberbanci ili prinos na OFZ - malo je verovatno.

Ako pogledate istorijsku distribuciju cijene USDRUB, možete to izračunati vjerovatnoća da zaradite na ovim obveznicama stopu najmanje iznad 8% godišnje - oko 15%. Odnosno, prema statistici, imate sreće u jednom slučaju od 7.

Likvidnost instrumenta takođe postavlja pitanja. Na berzi praktično ne postoji sekundarno tržište, što znači da ćete morati da držite instrument do dospeća. Šteta je ako stopa USDRUB poraste, na primjer, na 68 u proljeće, tada najvjerovatnije neće biti prilike da se popravi ostvareni profit. Možete, naravno, pokušati nekako da se zaštitite, ali, prvo, hedžing će ubiti većinu prihoda, a drugo, ne kupujete obveznice kojima se trguje na berzi zbog toga, povjeravajući novac profesionalcima da svakodnevno prate tržište i rade takve stvari. Bilo bi sjajno kada bi Sberbank obratila pažnju na održavanje likvidnosti sekundarnog tržišta.

Sažetak: igra nije vrijedna svijeće, proizvod je koristan samo za izdavaoca.

Osobno, pokušao bih samostalno sastaviti takav proizvod od dolar-rublja dionica i OFZ-ova. Ili je jednostavno radije kupio OFZ-ove na 2-3 godine. Zbog rasta tržišne vrijednosti OFZ-a, investitori bi na njima mogli zaraditi više od 10% godišnje za 6 mjeseci. Ne 21%, naravno, ali realnije.

Ocjena: 3 od 10.

Diogen Strateški, algostudent

#FAIRYBALI

Bilo koji strukturni proizvod, bilo da je to obveznica, životno osiguranje ili bilo koji drugi, može imati samo 2 prirode nastanka: pružanje usluge ili intelektualno vlasništvo.

Sa intelektualnim vlasništvom sve je jednostavno - može biti autorova strategija trgovanja na tržištu, opciona strategija, statistička. Sve što se može smatrati proizvodom razvoja investicione kompanije koja donosi prihod klijentu (zapravo ne) i kompaniji (ali to je istina). U svakom slučaju, klijent razumije za šta investiciono društvo uzima svoj %, posebno ako je provizija vezana za rezultate prodatog proizvoda.

Priroda usluge je uvijek složena. Spremni smo preplatiti za pogodnost pružanja određene usluge na finansijskom tržištu. Pretpostavimo da nismo spremni da proučavamo finansijska tržišta, terminal za trgovanje, terminologiju i tako dalje, ali želimo da dobijemo koristi (nishtyaki) od trgovanja na berzi. Plaćamo određeni procenat koji ide na infrastrukturu + pravnu sigurnost. Ovde je sve jasno. A šta je sa mračnim strukturiranim proizvodima u kojima su zaštićeni koeficijenti učešća, rok trajanja, obračunske cijene i ostali nama neshvatljivi zli duhovi? I što je najvažnije, koliko smo spremni platiti za ovu super uslugu?

Strukturalna nota Sberbanke nije neobična. Ovo je neka vrsta obveznice na 6 mjeseci, koja obećava prihod kada dolar poraste na određenu vrijednost i punu zaštitu kapitala. To znači da će u svakom slučaju klijent dobiti 100% uloženih sredstava (međutim, niko nije otkazao inflaciju), a ako se kurs dolara poveća za 6-7 rubalja, onda se godišnji prinos može približiti 20%! Kupac već trlja ruke i čeka da ode #Fabulousbali!

Šta je unutra ili asimetrija profitabilnosti između klijenta i Sberbanke?

Sberbanka je poznata po svom nivou usluge, a ovo je, naravno, uslužni investicioni proizvod, i to vrlo jednostavan. Unutar, najvjerovatnije, 95-97% sredstava je plasirano u instrumente sa fiksnim prihodom: repo, svopove, zajmove, i na kraju, ostatak ide na opcione transakcije. Štaviše, datum dospijeća obveznice gotovo se poklapa sa datumom izvršenja opcionih ugovora na Moskovskoj berzi. Slučajnost? To je ono što ja ne mislim.

Ne mogu tačno reći koje opcije je kupila i prodala Sberbanka, mogu pretpostaviti da je ovo modifikovana bikovska strategija call-spread opcija, kada se opcije kupovine kupuju jednim štrajkom, a prodaju drugim.

Budući da klijent nije mamut i neće izumrijeti, Sberbanka hrabro u proizvod stavlja sopstvenu proviziju koja će se kretati od 4 do 24% godišnje depozitnog kapitala klijenta, u zavisnosti od kursa dolara na dan otkupa obveznice. .

Strukturirani proizvodi kao alternativa depozitima dostupni su u gotovo svim većim bankama. Šta investitori treba da znaju o ovim instrumentima i koliko su rizični?

Foto: Andrej Rudakov / Bloomberg

Ruske banke sve više nude svojim klijentima strukturirane proizvode - gotove investicione strategije koje obećavaju veći prinos u odnosu na bankovne depozite. Prema riječima Antona Graborova, direktora službe za korisnike u BCS Premier-u, to je zbog činjenice da bankama postaje sve teže da zarađuju na kreditima i nastoje povećati profit kroz provizije za prodaju strukturnih proizvoda. Danila Panin, zamenik direktora Sektora za razvoj proizvoda i usluga kompanije za upravljanje Alfa kapitalom, međutim, napominje da su i sami klijenti takođe aktivno zainteresovani za ovakve ponude, jer stope na klasične instrumente - depozite i obveznice - nastavljaju da padaju.

U pogledu prinosa, strukturirani proizvodi nadmašuju depozite. Dok je prosječna stopa na godišnje depozite u rubljama u najvećim bankama sada 7,44% godišnje, a na depozite - 1,06 i 0,26% godišnje, respektivno, za strukturne proizvode, banke često predviđaju (ali ne garantuju) prinos od 7- 25% - o tome svjedoče rezultati ankete banaka iz prvih 10. Istina, za razliku od depozita, strukturirani proizvodi nisu dostupni širokom spektru klijenata: prag za ulazak u najveće banke počinje u prosjeku od 100 hiljada rubalja, dok za premium klijente postoje posebne ponude u vrijednosti od 100 tisuća dolara i više.

Kako funkcionišu strukturirani proizvodi

Strukturirani proizvod je investicioni instrument koji izdaje banka i može se prodati preko brokera, menadžmenta ili osiguravajućeg društva. Banka takođe može direktno da prodaje strukturirane proizvode svojim klijentima, objašnjava Aleksandar Losev, generalni direktor Sputnjik kapital menadžmenta. Svaki takav proizvod uvijek će se bazirati na kombinaciji različitih finansijskih instrumenata, od kojih će neki kupcu osigurati fiksni prihod (depoziti i obveznice), a drugi dio će osigurati dodatni prihod kroz neku rizičnu strategiju, napominje Panin.

Većina strukturiranih proizvoda je dizajnirana na način da se investitoru garantuje pun povrat uloženog iznosa, ali prihod nije poznat unaprijed. “Glavni dio kapitala, na primjer 90%, ulaže se u depozit ili obveznice. Preostalih 10% se ulaže u rizičnije instrumente, kao što je opcija na aktivu, koja može donijeti značajan prihod ukoliko se realizuje investiciona ideja”, objašnjava Graborov.

Ako očekivanja ne budu opravdana i rizična imovina pojeftini, onda će se ovaj gubitak pokriti prihodima koji će donijeti najveći dio sredstava uloženih u depozite ili obveznice. Po ovom principu rade programi investicionog životnog osiguranja, kao i strukturirani zapisi sa 100% zaštitom kapitala - hartije od vrednosti, pri kupovini kojih investitor najveći deo sredstava ulaže u depozit, a ostatak u rizičan instrument. Na primjer, BCS strukturni proizvodi se prodaju preko Binbank tri godine uz povrat kapitala. Klijent može izabrati jednu od tri osnovna sredstva - ETF-ove za indekse globalnog medicinskog, finansijskog ili IT tržišta.

Sberbank, zauzvrat, nudi strukturirane obveznice, koje su u suštini iste strukturne note. Prva emisija ovih hartija od vrijednosti prošle godine (osnovna aktiva je bio dolar), druga se očekuje u bliskoj budućnosti. Rok dospijeća nove emisije je dvije godine, nerizični dio proizvoda obračunava se depozitom u Sberbanci, a rizični dio se obračunava po depozitnim potvrdama za dionice Gazproma. Tako će investitori ostvariti profit samo ako Gaspromovi prihodi poskupe do otkupa strukturirane obveznice, precizira pres služba Sberbanke. Nominalna vrijednost jedne strukturne obveznice je 1.000 rubalja.

Unatoč činjenici da kupac strukturiranog proizvoda po defaultu dio sredstava polaže na depozit, ovaj papir se još uvijek ne može smatrati analogom bankovnog depozita. Sredstva uložena u depozit pod strukturnom notom nisu pokrivena garancijama DIA, podseća Graborov. Osim toga, investitor ne može unaprijed saznati na kojem depozitu će novac biti pohranjen - za to je odgovorna druga strana.

„Strategije sa punom zaštitom kapitala najbliže su depozitima, ali profitabilnost u svakom slučaju zavisi od dinamike osnovne imovine“, kaže Dmitrij Brejtenbiker, šef direkcije za privatno bankarstvo, viši potpredsednik VTB banke.

beleške o preprekama

Među strukturiranim proizvodima postoji posebna kategorija instrumenata koji će odgovarati samo rizičnim investitorima. Riječ je o novčanicama s uslovnom zaštitom kapitala. Prilikom ulaganja u ove proizvode nije zagarantovan povrat svih uloženih sredstava, budući da se ulaganja investitora ne dijele na bezrizične i rizične dijelove. Ceo iznos se ulaže u korpu sredstava: akcije, fjučerse na plemenite metale, valute i drugo. Ako jedan od uvjeta barijere funkcionira, na primjer, cijena jedne od imovine padne ispod nivoa utvrđenog uslovima sporazuma, tada napomena prestaje da važi, a investitor ne dobija nazad novac, već amortizaciju. sama sredstva za cjelokupni uloženi iznos.

Štaviše, u zavisnosti od uslova note, investitor može dobiti sredstva po tržišnoj ceni ili malo višoj (ovako, na primer, funkcioniše Alfa-Select investiciona strategija). U najgorem slučaju, dobiće imovinu po cijeni koja je bila u trenutku kupovine novčanice - tada gubici zbog pada kotacija mogu biti vrlo veliki. Uostalom, ako je, na primjer, cijena dionice pala za polovicu u odnosu na cijenu u trenutku kupovine obveznice, tada će investitor dobiti dva puta manje dionica nego što je kupljeno u okviru strategije.

“Jedan od mojih klijenata je samostalno kupio novčanicu od poznate strane banke i kao rezultat toga izgubio 95% sredstava uloženih u nju. Tržišni rizik se materijalizovao“, navodi primjer Dmitrij Gerasimenko, konsultant u konsultantskoj kompaniji Personal Capital.

Takve situacije nisu neuobičajene. Kupci barijernih novčanica, prema riječima stručnjaka, često ne razumiju sve detalje i povezane rizike, obraćajući pažnju samo na visoku prognozu prinosa papira. Stoga, prije kupovine strukturnih zapisa, morate pažljivo proučiti prospekt emisije kako biste razumjeli pod kojim uvjetima će kapital biti očuvan i u kojim slučajevima je moguć profit ili, obrnuto, gubitak. Osim toga, potrebno je unaprijed saznati veličinu svih provizija koje umanjuju konačnu profitabilnost, kaže stručnjak. Na primjer, ako klijent kupi hartiju od vrijednosti preko kompanije za upravljanje, morat će platiti naknadu za upravljanje i rezultirajuću dobit („kamat na uspjeh“).

Politike ILI

Drugi strukturni proizvod koji banke aktivno prodaju klijentima je investicijsko životno osiguranje (ILI). ILI proizvode kreiraju osiguravajuća društva i predstavljaju polise štednje sa mogućnošću ulaganja u različite finansijske instrumente. Odnosno, pored usluga osiguranja, klijent dobija prihod od ulaganja. Ako se osiguraniku nešto dogodi tokom programa, program se ne prekida. Korisnik (rođak ili nasljednik) odmah prima uplatu osiguranja, a na kraju roka - cjelokupni iznos ulaganja sa mogućim prihodima od ulaganja, objašnjava Lyubov Prokopova, voditeljica istraživanja Frank Research Group u segmentima Affluent & Private Banking.

Ulazni prag za ove instrumente, prema njenim riječima, u prosjeku iznosi 100-300 hiljada rubalja, a sami programi su dizajnirani za tri godine ili više. Profitabilnost polisa ILI, viši generalni direktor Sberbanke Maxim Chernin, u prosjeku za 3 p.p. veći od depozita. U međuvremenu, rejting agencija ACRA u svom martovskom pregledu mogućeg balona na tržištu ILI. Prema analitičarima, realni prinosi ovih proizvoda su niži nego što kažu bankari, a u budućnosti, kako frustracija investitora raste, to može dovesti do šokantne situacije na tržištu osiguranja. Kao i prije RBC-a, u 2016. značajno je porasla prodaja ovih instrumenata u Sberbanci, Moskovskoj banci i VTB24, kao i u Promsvyazbank i Alfa-Bank.

Proizvodi za daljinsko upravljanje

Klijenti banke također mogu kupiti posebne strukturirane proizvode kao dio investicijskih strategija upravljanja povjerenjem prema ugovoru sa kompanijom za upravljanje. U tom slučaju, poverenički račun se može zaključiti sa klijentom direktno u banci. Sberbank, VTB, Otkritie banka i Alfa-Bank imaju takvu priliku. Na primjer, klijenti Sberbanke mogu zaključiti ugovor sa Sberbank Asset Management i investirati u strategiju zaštite kapitala. Trajanje ove strategije je dvije godine, minimalni iznos je 3 miliona rubalja. A klijenti banke Otkritie takođe mogu zaključiti ugovor sa istoimenom kompanijom za upravljanje. Kompanija za upravljanje Otkritie pruža priliku za ulaganje u Linearnu strategiju. Osnovna imovina u ovom slučaju mogu biti ETF-ovi za poljoprivredni i IT sektor, kao i dionice nekoliko kompanija - Apple, Walt Disney ili Johnson & Johnson.

Ulazni prag za takve programe je od 100 hiljada rubalja. do $100 000. Istovremeno, provizije su uporedive sa ulaganjem u zajedničke fondove, kaže Panin. Za svoje usluge društva za upravljanje naplaćuju od 0,1 do 2% iznosa imovine godišnje. U nekim slučajevima kompanije naplaćuju i proviziju prilikom kupovine imovine - na primjer, u Alfa Capital i Sberbank Asset Management, ona iznosi 3% od iznosa transakcije. Osim toga, menadžeri mogu uzeti proviziju od prihoda - takozvani "postotak uspjeha" (do 20% profita). Obećani prinos na strukturne proizvode, koji su u osnovi investicione strategije kompanije za upravljanje, može dostići 25% u stranoj valuti, ali će rizik u ovom slučaju biti maksimalan. Kao što slijedi iz pisma bogatom klijentu BCS Premier-a (dostupno RBC-u), takva strategija uključuje kupovinu graničnih zapisa na brzorastuće američke dionice.

Savjeti za investitore

Stručnjaci navode rizike druge ugovorne strane kao glavne rizike za strukturne proizvode sa zaštitom kapitala. Banka koja izdaje strukturirani proizvod može propustiti svoje obaveze. “Ovdje je situacija ista kao i sa depozitima: deponent rizikuje, jer njegovoj banci može biti oduzeta dozvola, samo ulaganja u strukturirane proizvode, za razliku od depozita, nisu osigurana od strane DIA”, upozorava Graborov.

Sami po sebi, strukturirani proizvodi su često nerazumljivi kupcima. “Aktivno ih prodaju banke i kompanije za upravljanje, ali, prema mojim zapažanjima, ljudi često investiraju bez potpunog razumijevanja svih detalja i povezanih rizika. I kao rezultat toga, razočarani su”, naglašava Gerasimenko. To se dogodilo VIP štedišama Trust banke, koji su kupovali bankovne kreditne zapise od 2007. do 2014. godine. Centralna banka je u decembru 2014. godine započela proceduru za sanaciju "Trusta", te banke u glavnom gradu. Tako je dvije hiljade ljudi izgubilo mogućnost da vrati svoja sredstva. Neki deponenti još uvijek pokušavaju dobiti isplate putem suda.

Strukturirani proizvodi možda neće biti isplativi za prodaju prije datuma isteka. „Ako investitor proda novčanicu prije roka, vratiće samo dio uloženih sredstava“, objašnjava Gerasimenko. Na primjer, u slučaju investicionog životnog osiguranja, iznos će zavisiti od vremena preostalog do završetka programa, kaže Prokopova.

“Ako je program osmišljen za tri godine, a klijentu su potrebna sredstva, na primjer, za godinu dana, onda će moći da vrati samo 60-70% svog novca, ako su sredstva bila potrebna za dvije godine, 70 -85%”, napominje ona. Što se bliži kraju programa, iznos otkupa će biti veći: ukoliko su sredstva potrebna u poslednjoj godini osiguranja, klijent će moći da vrati do 95 odsto investicije, kaže Prokopova.

Investitor takođe preuzima rizike vezane za volatilnost valute, napominje Graborov. Ako je ugovor bio u dolarima, a rublja je naglo ojačala, onda se nakon njegovog završetka možete suočiti s gubitkom zbog razlike u stopama. Međutim, u suprotnoj situaciji, investitor će, naprotiv, dobiti profit.

Dmitrij Gerasimenko je uvjeren da je kupovina strukturiranih proizvoda s punom zaštitom kapitala neprikladna. Investitor može sam implementirati takvu strategiju ulaganja tako što će dio sredstava staviti na depozit, a dio u vrijednosne papire ili valutu. Finansijski rezultat će biti isti, a investitor će uštedjeti i na proviziji, kaže stručnjak.

Prokopova dodaje da kupovina strukturiranog proizvoda neće omogućiti investitoru da diverzificira svoja ulaganja. To će ometati sama cijena alata - previsoka je. "Na primjer, ulazni prag za strukturirane zapise za premium klijenta banke je od 100.000 dolara. Često to može biti jednako cjelokupnom iznosu njegove štednje, što u potpunosti isključuje mogućnost diversifikacije", objašnjava stručnjak.

Aleksandar Losev takođe savetuje investitora da nauči kako da sam proceni strukturu novčanica. Na primjer, ako je prinos na notu vezan za korpu od nekoliko dionica, onda treba pažljivo pročitati uslove note: nota može prestati da važi u slučaju negativne dinamike samo u jednoj od vrijednosnih papira i to na bilo kada prije kraja perioda ulaganja. Vjerovatnoća pada cijene dionica pojedine kompanije u dužem vremenskom periodu je veoma velika, a kupac novčanice rizikuje da od toga ne dobije prihode“, objašnjava Losev. S tim u vezi, finansijer preporučuje da se pažljivo prouči struktura bilo koje bilješke i procijeni svaku kompaniju ili osnovno sredstvo posebno.