Ekvayring bilan km 7 to'ldirish namunasi. Onlayn kassa apparatlaridan foydalangan holda operatsiyalarni amalga oshirishda aholi bilan naqd pul hisob-kitoblarini hisobga olish uchun birlamchi hujjatlar shakllarini qo'llash kerakmi? To'ldirishning umumiy qoidalari

KM-7 shakli kassa apparatlarining ko'rsatkichlarini qayd etadigan kundalik to'ldirilgan hujjatdir. Korxonaning birlamchi hujjatlariga ishora qiladi. Hisobot katta kassir tomonidan turdagi sertifikatlar asosida amalga oshiriladi. Maydonlardagi ma'lumotlar Z hisoboti topshirilgandan keyin har bir ish kunining oxirida kiritilishi kerak. Agar siz qonun xatiga amal qilsangiz, unda tugallangan shakl, shuningdek unga ilova qilingan hisobotlar buxgalteriya bo'limiga tushishi kerak. keyingi ish kunidan kechiktirmay.

KM-7 ni qo'lda to'ldirish shart emas. Asosiysi, hisobot ikki tomondan chop etiladi va mas'ul shaxslarning imzolari bilan tasdiqlanadi.

Avtomobillar sonidan qat'i nazar, kuniga atigi 1 ta hisobot beriladi.

Namuna to'ldirish va blanka KM-7

FAYLLAR

KM-7 shaklidagi maydonlarni to'ldirish

Sarlavha kompaniyaning tafsilotlarini o'z ichiga olishi kerak. Bunday holda, nom to'liq bo'lmasligi mumkin va tarkibiy birlik ko'rsatilmasligi mumkin. Shaklning raqamlanishi korxona tomonidan o'rnatiladi. U kalendar yili o'zgargandan keyin ham oxirigacha tartibni saqlaydi, ya'ni. agar 31 dekabrda KM-7 No 342 bo'lsa, u holda 1 yanvarda taxmin qilinganidek 1-son emas, 343-son bo'ladi.

Shlyapa KM-7

KM-7 qopqog'i standart tarzda to'ldirilgan deb aytish mumkin. Tashkilotning ma'lumotlari, nomi, manzili va uning barcha raqamli xususiyatlari kiritiladi:

- Jadvalda, albatta, 2 va 3-ustunlarga kiritilgan KKM raqamlari mavjud.

- 2-ustunning qiymati avtomobillarning pasportlarida va 3-ustun uchun soliq inspektsiyasining kassa uskunalarini ro'yxatdan o'tkazish to'g'risidagi hujjatlarida aniqlanishi mumkin.

- 4-ustunda hisobotning Z raqami kiritiladi. Tadbirkorlarga bu hisobotni olib tashlagach, yana kassani ochib, operatsiyalarni amalga oshirishga to‘g‘ri keladigan holatlar yaxshi tanish. Agar bu sodir bo'lsa, to'rtinchi ustunda biz oxirgi Z hisobotining raqamini ko'rsatamiz.

- Kunning daromadi (8-14-ustunlar) bo'limlar bo'yicha joylashtirilgan. Agar birlikda 3 dan ortiq bo'lim bo'lsa, siz bir nechta shakllarni to'ldirishingiz kerak.

- 10, 12 va 14-bandlarda bo'lim rahbarlari kiritilgan ma'lumotlarning to'g'riligini tasdiqlash uchun imzo qo'yishlari kerak.

Agar korxonada bo'limlar bo'lmasa, 9-14-ustunlar bo'sh qoladi.

Shaklning pastki qismida kunlik cheklar bo'yicha daromadlar miqdori, shu jumladan xatolik bilan buzilganlar ham to'ldiriladi. Raqam raqamlarni takrorlamasdan, so'zlar bilan kiritiladi. Maydonga faqat xaridorlarning naqd pulda olgan summasi kiritiladi. Naqd pul qaytarish hisobga olinmaydi.

Eslatib o'tamiz, KM-7 shakli kuniga bir nusxada topshiriladi. Agar tekshirish paytida soliq inspektori hujjat yo'qligini aniqlasa, kompaniya va mas'ul shaxsga jarima solinadi.

KM-7 shakli kerak bo'lmaganda

KM-7 ning o'ziga xos xususiyati shundaki, u konsolidatsiyalangan shakldir. Shunday qilib, bir nechta kassa apparatidan foydalanadigan korxonalar bunday hisobotni to'ldirishlari shart emas.

Shu bilan birga, bunday hujjatlarni yuritish, agar ular tovar faoliyatiga ixtisoslashgan bo'lmasa yoki soddalashtirilgan sxema bo'yicha ishlamasa ham, kassa apparatlari bo'lgan barcha korxonalar uchun majburiydir.

Tashkilotlar qanday hollarda KM-7 shaklini to'ldirishlari kerak va qaysilarida emas? Masalan, 1-sonli korxonada asosiy kassa va operatsion kassa mavjud. Operatsion kassada bitta kassa mavjud. Har kuni kassir-operator tushumni korxonaning asosiy kassasi kassiriga topshiradi. Kassir-operator KM-4 bosh kassasining kassiriga topshiradi, fiskal hisobotlar. Korxonaning asosiy kassasi kassiri bu holatda KM-7 sertifikatini to'ldirishi kerakmi? Agar korxonada ikkinchi KKM paydo bo'lsa, KM-7 sertifikati bilan ishlar qanday ketmoqda? Ikkinchi misol: 2-sonli korxonada alohida bo'linma mavjud. alohida bo'linmada 2 ta kassa mavjud: operatsion kassa (1-kassa apparati bilan kassa) va korxonaning asosiy kassasi. Alohida bo'linmaning asosiy kassasining kassir-operatori va kassiri bir xil shaxsdir. Har kuni kassir tushumni alohida bo'linmaning asosiy kassasiga o'tkazadi va ertasi kuni naqd hisob-kitob bo'yicha oldingi kun uchun bosh bo'limning kassiriga topshiradi. KM-7 bu holatda to'ldiradimi? Agar alohida bo'linmada yana 1 KKM paydo bo'lsa, KM-7ni chiqarish kerakmi?

Ko'rsatmalarga muvofiq (Rossiya Davlat statistika qo'mitasining 1998 yil 25 dekabrdagi N 132-sonli qarori) N KM-7 shaklini tuzish uchun foydalaniladi. kassa apparatlarining hisoblagich ko'rsatkichlari bo'yicha yig'ma hisobot va joriy ish kuni uchun tashkilotning daromadi va joriy sana uchun kassir-operator sertifikat-hisobotiga ilova hisoblanadi.

“Xulosa hisoboti” tushunchasi hisobot berilishi kerak bo‘lgan bir nechta ob’ektlarning mavjudligini nazarda tutadi. Bunday holda, bu CCT. Shunday qilib, agar korxona yoki alohida bo'linmada bir nechta kassa apparatlari (bir nechta) bo'lsa, KM-7 shaklini to'ldirish kerak.

Shu bilan birga, N KM-7 shakli KNN to'g'risidagi qonunga muvofiq nazorat-kassa mashinalaridan foydalanish bilan bog'liq hujjatlarni nazarda tutadi. Va shuning uchun uni tekshirish paytida soliq organiga taqdim etmaslik San'at bo'yicha ma'muriy jarimaga olib kelishi mumkin. Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 19.7.

mansabdor shaxslar uchun - 300 dan 500 rublgacha;

Yuridik shaxslar uchun - 3000 dan 5000 rublgacha.

Shunday qilib, birinchi va ikkinchi misollar uchun KM-7 shaklini to'ldirish zarurati faqat boshqa KKM o'rnatilganda paydo bo'ladi.

Ushbu pozitsiyaning asosi quyida Glavbukh tizimining materiallarida keltirilgan

CCP dan foydalanish turli xil birlamchi hujjatlarni bajarish bilan bog'liq.

Smenaning oxiri

Ish smenasi oxirida kassir-operator:

- Z-hisoboti asosida kassir-operator jurnaliga No KM-4 shakldagi yozuvlar kiritadi;

- No KM-6 shakldagi kassir-operatorning guvohnoma-hisobotini tuzadi. Ushbu hujjat, shuningdek, nazorat va jamlovchi hisoblagichlarning ko'rsatkichlarini, bir smenadagi daromad miqdori va mijozlarga qaytarilgan pul miqdorini aks ettiradi. Hisobot bir nusxada tuziladi va tushum bilan birga asosiy kassaga o'tkaziladi.

- almashtirish va mijozlar bilan dastlabki hisob-kitoblar uchun smena boshida olingan pul summasini bosh kassaning katta kassiriga qaytaradi. Ushbu deklaratsiya KO-5-son shakldagi kassir tomonidan olingan va berilgan mablag'lar kitobida qayd etiladi. Ushbu summaning qaytarilishini tasdiqlash uchun katta kassir 9-ustunda imzo qo'yadi.

Ushbu tartib Rossiya Moliya vazirligining 1993 yil 30 avgustdagi 104-sonli xati bilan tasdiqlangan namunaviy qoidalarning 6.1-bandida, Rossiya Bankining 2014 yil 11 martdagi 4.5-sonli ko'rsatmasining bandlarida, 4.5-bandida nazarda tutilgan. 3210-U, No KM-4 va No KM- 6 shakllarini to'ldirish bo'yicha ko'rsatmalar, tasdiqlangan, Rossiya Davlat statistika qo'mitasining 18 avgustdagi qarori bilan tasdiqlangan No KO-5 shaklini to'ldirish bo'yicha ko'rsatmalar. 1998 yil 88-son.

Kassir-operatorlarning sertifikatlari-hisobotlari asosida kassir (katta kassir) barcha kassa apparatlari bo'yicha yig'ma hisobotni tuzadi (No KM-7 "Kassa apparatlari hisoblagichlarining o'qishlari va tashkilotning daromadlari to'g'risida ma'lumot" shakli). U bir nusxada tuzilgan. Xulosa hisobotining 5-7 ustunlari har bir KKM hisoblagichlarining ko'rsatkichlarini aks ettiradi, 8-ustunda - daromad miqdori. Alohida-alohida, tovarlarni qaytarishda xaridorlarga qancha pul berilganligi va qanday miqdorlar xatolik bilan kiritilganligi ko'rsatilgan. Xulosa hisoboti katta kassir va tashkilot rahbari tomonidan imzolanadi. U kassir-operatorlarning kirim va chiqim orderlari va sertifikat-hisobotlari bilan birga buxgalteriya bo'limiga o'tkaziladi. Ushbu tartib Rossiya Davlat statistika qo'mitasining 1998 yil 25 dekabrdagi 132-son qarori bilan tasdiqlangan ko'rsatmalar bilan ko'zda tutilgan.

Elena Popova,

Rossiya Federatsiyasi soliq xizmatining 1-darajali davlat maslahatchisi

2. Maqola:Qanday kassa apparatlarini saqlash kerak

KM-6 "Kassir-operatorning ma'lumotnomasi" va KM-7 "KKM hisoblagichlarining ko'rsatkichlari va tashkilot daromadlari to'g'risida ma'lumot" shakllarini yuritish kerakmi?

2013 yil 1 yanvardan boshlab birlamchi buxgalteriya hujjatlarining yagona shakllari albomlarida mavjud bo'lgan birlamchi buxgalteriya hujjatlari shakllari majburiy emas. Bu Buxgalteriya hisobi to'g'risidagi qonunning 9-moddasidan kelib chiqadi.

Shu bilan birga, ushbu qoida davlat va shahar muassasalariga taalluqli emas.

Ular Rossiya Moliya vazirligining 2010 yil 15 dekabrdagi 173n-son buyrug'iga ilovalarda keltirilgan hujjatlar shakllaridan foydalanishlari kerak. Shu bilan birga, u erda No KM-6 va No KM-7 shakllar ko'rsatilmagan. Shu sababli, amaldagi qonunchilik ushbu shakllarni 2013 yil 1 yanvardan keyin to'ldirishni rasmiy ravishda majburlamaydi.

Biroq, Rossiya Moliya vazirligining PZ-10/2012-sonli ma'lumotlari, boshqa federal qonunlar asosida vakolatli organlar tomonidan o'rnatilgan birlamchi buxgalteriya hujjatlari sifatida foydalaniladigan hujjatlar shakllari foydalanish uchun majburiy bo'lib qolayotganligini tushuntiradi. Masalan, kassa hujjatlari*.

Bir tomondan, savolda ko'rsatilgan shakllar kassa hujjatlariga taalluqli emas.

Shu bilan birga, bu shakllar soliq va moliyaviy nazorat tadbirlarini o'tkazishda qo'llaniladi. Misol uchun, ma'muriy reglamentning 34-bandiga murojaat qilaylik ... kassa mashinalariga qo'yiladigan talablarga rioya etilishini nazorat qilish va nazorat qilishni amalga oshirish to'g'risida ... Rossiya Moliya vazirligining 2011 yil 17 oktyabrdagi № 38-son buyrug'i bilan tasdiqlangan. 132n. Unga ko'ra, davlat funktsiyasini bajarishda, ko'rib chiqilayotgan davr va naqd pul hisob-kitoblarining o'ziga xos xususiyatlaridan kelib chiqqan holda, inspeksiya mutaxassislari, xususan, kassir-operator jurnali, kassir-operatorning sertifikat-hisoboti, shuningdek, kassa apparatlari hisoblagichlarining ko'rsatkichlari va tashkilotning daromadlari to'g'risidagi ma'lumotlar *.

I.A. Kolodin,

byudjet hisobi bo'yicha mutaxassis

kassa apparatlaridan foydalangan holda savdo operatsiyalari jarayonida aholi bilan naqd pul hisob-kitoblarini hisobga olish uchun birlamchi buxgalteriya hujjatlari Rossiya Federatsiyasi Davlat statistika qo'mitasining 1998 yil 25 dekabrdagi 132-sonli qarori bilan tasdiqlangan.

Kassa apparatlaridan foydalangan holda savdo operatsiyalarini amalga oshirishda aholi bilan naqd pul hisob-kitoblarini hisobga olishda birlamchi buxgalteriya hujjatlari shakllari No KM-1, KM-2, KM-3, KM-4, KM-5, KM-6, KM-7 ishlatiladi , KM-8, KM-9.

|

Shakl raqami |

Shakl nomi |

|

Pul yig'ish hisoblagichlarining ko'rsatkichlarini nolga o'tkazish va kassa apparatining nazorat hisoblagichlarini ro'yxatdan o'tkazish akti. |

|

|

Kassa apparatini ta'mirlash uchun topshirish (yuborish) va tashkilotga qaytarilganda nazorat va kassa hisoblagichlarining ko'rsatkichlarini qabul qilish dalolatnomasi. |

|

|

Foydalanilmayotgan naqd pul tushumlari bo'yicha xaridorlarga (mijozlarga) pulni qaytarish to'g'risida akt |

|

|

Kassir - kassir jurnali |

|

|

Naqd pul yig'ish ko'rsatkichlarini va kassirsiz ishlaydigan nazorat kassa apparatlarining nazorat hisoblagichlarini hisobga olish jurnali |

|

|

Kassir - kassirning yordam hisoboti |

|

|

Kassa apparatlari hisoblagichlarining o'qishlari va tashkilotning daromadlari to'g'risidagi ma'lumotlar |

|

|

Texnik mutaxassislarni chaqirish va bajarilgan ishlarni ro'yxatga olish jurnali |

|

|

Naqd pulni tekshirish to'g'risidagi akt |

Yangi nazorat-kassa mashinalarini ishga tushirishda va jami hisoblagichlarning ko'rsatkichlarini o'tkazishni rasmiylashtirish uchun tashkilotlarda inventarizatsiya o'tkazishda va nazorat hisoblagichlarini (fiskal xotira hisoboti) ularni nolga o'tkazishdan oldin va keyin ro'yxatdan o'tkazishda, kassa hisoblagichlarining ko'rsatkichlarini nolga o'tkazish to'g'risidagi qonun. va nazorat hisoblagichlarini ro'yxatdan o'tkazish qo'llaniladi.kassa hisoblagichlari (shakl No KM-1).

Yig'ish hisoblagichlarining ko'rsatkichlarini nolga o'tkazish va KNNning nazorat hisoblagichlarini ro'yxatdan o'tkazish komissiya ishtirokida amalga oshiriladi, uning tarkibiga nazorat qiluvchi tashkilot vakili yoki soliq bo'limi vakili kiritilishi kerak. Akt ikki nusxada tuziladi, ulardan biri nazorat nusxasi sifatida nazorat-kassa mashinalariga xizmat ko'rsatuvchi va nazorat qiluvchi tashkilotga topshiriladi, ikkinchi nusxasi tashkilotda qoladi.

Dalolatnoma nazorat qiluvchi tashkilot vakili, rahbar, bosh buxgalter, katta kassir va tashkilot kassiridan iborat komissiyaning mas'ul shaxslari tomonidan imzolanadi va quyidagi hisoblagichlarning ko'rsatkichlarini qayd etadi:

nazorat hisoblagichlari (fiskal xotira hisoboti);

yig'ish hisoblagichlari ko'rsatkichlarini nolga o'tkazish sonini ro'yxatga olish;

asosiy yig'ish hisoblagichi;

· seksiyali jami hisoblagichlar.

Dalolatnomani to'ldirishda "Raqam"/"Ishlab chiqaruvchi" qatoriga uning texnik pasportida ko'rsatilgan nazorat-kassa apparati uskunasining raqami, "Raqam"/"Ro'yxatga olish" qatoriga ushbu nazorat-kassa mashinasi qaysi raqamda ro'yxatdan o'tkazilganligi ko'rsatiladi. soliq boshqarmasi ko'rsatilgan.

"Asosiy" qatorida dalolatnomani tuzish sababi ko'rsatiladi.

Texnik xizmat ko'rsatish markazi mutaxassislari tomonidan nazorat-kassa mashinalarini ta'mirlashda va ularni boshqa tashkilotlarga ishga o'tkazishda, hisoblagich ko'rsatkichlarini rasmiylashtirishda, nazorat-kassa mashinasini topshirishda (yuborishda) pul hisoblagichlarini nazorat qilish va pul hisoblagichlarining ko'rsatkichlarini olish to'g'risidagi qonun qo'llaniladi. ta'mirlash va tashkilotga qaytarish uchun (No KM-2 shakl). Kassa apparatlarini ta'mirlash tashkilot ma'muriyatining ruxsati bilan faqat naqd pul yig'ish va nazorat hisoblagichlarini (fiskal xotira hisoboti) o'qishni olgandan keyin amalga oshiriladi.

Dalolatnoma komissiya a'zolari tomonidan tuziladi va imzolanadi, unda KM-1-shakldagi dalolatnomani tayyorlashda bo'lgani kabi, albatta, nazorat qiluvchi tashkilot vakili yoki soliq vakili, shuningdek rahbar kiradi. , katta kassir, tashkilot kassiri va CCP texnik xizmat ko'rsatish markazi mutaxassisi.

Kassa apparatlarini boshqa tashkilotga yoki texnik xizmat ko'rsatish markaziga ta'mirlash uchun topshirish uchun schyot-faktura tuziladi. Akt tuzilgan schyot-faktura bilan birgalikda tashkilotning buxgalteriya bo'limiga keyingi kundan kechiktirmay topshiriladi. Bu haqda eslatmalar ish kuni uchun yozuvlar oxirida kassir-operatorning jurnalida (No KM-4 shakl) amalga oshiriladi.

Ta'mirdan so'ng hisoblagichlarning ko'rsatkichlari tekshiriladi va dalolatnomada qayd etiladi, kassa apparatlarining korpusi muhrlanadi.

Xaridor xariddan voz kechib, pulni qaytarib berish talabi bilan savdo tashkiloti ma'muriyatiga murojaat qilishi odatiy hol emas. Bunday holda, rahbar kassaga qo'yilgan chekga imzo qo'yadi va kassirga pulni xaridorga qaytarishga ruxsat beradi, pul esa faqat ushbu kassada qo'yilgan chek bo'yicha va chekda ko'rsatilgan miqdorda qaytarilishi mumkin. .

Xaridorlarga (mijozlarga) foydalanilmagan naqd pul tushumlari, shu jumladan noto'g'ri zarb qilingan naqd pul tushumlari bo'yicha to'lovni qaytarish uchun foydalaning. Xaridorlarga (mijozlarga) foydalanilmagan naqd pul tushumlari bo'yicha pulni qaytarish to'g'risidagi dalolatnoma (No KM-3 shakl). Dalolatnoma bir nusxada tuziladi va komissiya tomonidan imzolanadi, unga rahbar, bo'lim yoki bo'lim boshlig'i, katta kassir va kassir-operator kiradi. Har bir chekning raqami va miqdori ko'rsatilgan dalolatnoma qog'oz varag'iga yopishtirilgan bekor qilingan cheklar bilan birgalikda tashkilotning buxgalteriya bo'limiga taqdim etiladi, u erda ushbu raqam uchun hujjatlar saqlanadi.

Shuni ta'kidlash kerakki, xaridorlar (mijozlar) tomonidan qaytarilgan cheklar bo'yicha naqd pul miqdori kassa apparati daromadlari bilan kamayadi va kassir-operatorning jurnaliga (No KM-4 shakl) kiritiladi.

Kassa apparatlaridan foydalangan holda aholi bilan naqd pul hisob-kitoblarini amalga oshiruvchi barcha tashkilotlarda har bir nazorat-kassa mashinasi uchun naqd pulning kelib tushishi va sarflanishi hisobga olinadi. Shu maqsadda u qo'llaniladi Kassir-operatorning jurnali (shakl No KM-4), bu qo'shimcha ravishda hisoblagich ko'rsatkichlarini nazorat qilish va ro'yxatga olish hujjati hisoblanadi.

Jurnal bog'langan, raqamlangan va soliq organi vakili, shuningdek tashkilot rahbari va bosh (katta) buxgalterining imzolari va muhri bilan muhrlangan bo'lishi kerak. Jurnal kassa apparatlaridan foydalangan holda olingan daromadlar hisobini yuritadi.

Jurnaldagi yozuvlar kassir-operator tomonidan har kuni xronologik tartibda siyoh yoki sharikli ruchka bilan yuritiladi. Agar jurnalda ma'lumotlarni yozishda xatolarga yo'l qo'yilgan bo'lsa, unda kiritilgan tuzatishlar ko'rsatilishi va kassir-operator, menejer va tashkilotning bosh (katta) buxgalterining imzolari bilan tasdiqlanishi kerak.

Agar ko'rsatkichlar mos kelsa, ular ish boshida joriy kun yoki smena uchun jurnalga kiritiladi va kassir va navbatchi ma'murning imzolari bilan tasdiqlanadi.

Hisobot sanasi 1-ustunda ko'rsatilgan, pul hisoblagichlarining smenaning boshi va oxiridagi ko'rsatkichlari 6 va 9-ustunlarda, 10-ustunda umumiy tushum summasi, topshirilgan naqd pul miqdori ko'rsatilgan. jurnalning 11-ustunida qayd etilgan, kredit kartalari bo'yicha daromadlar miqdori "Hujjatlar bo'yicha to'langan" 12-ustunda ko'rsatilgan.

Jurnalning 4-ustunida KM-3-son shakldagi Qonun ma'lumotlari asosida mijozlar tomonidan qaytarilgan cheklar bo'yicha yozilgan summalarni, shuningdek ish kuni (smenada) bosilgan nol cheklar soni ko'rsatilgan. . Ish kunining (smenaning) oxirida kassir kassa hisobotini tuzadi, u bilan birga kirim kassa buyrug'iga binoan tushumni katta kassirga topshiradi.

Kassir-operatorning jurnaliga yozuv hisoblagich ko'rsatkichlari olingandan va daromadning haqiqiy miqdori tekshirilgandan so'ng amalga oshiriladi, yozuv kassir, katta kassir va tashkilot ma'murining imzolari bilan tasdiqlanadi.

Nazorat lentasidagi summalar natijalari va tushumlar o‘rtasida nomuvofiqlik yuzaga kelgan taqdirda, tafovutlar sababi aniqlanishi va aniqlangan kamomadlar yoki ortiqchalar kassir-operator jurnalining tegishli ustunlariga kiritilishi kerak. .

Kassir-operatorsiz ishlaydigan ko'plab tashkilotlarda (do'kon javonlarida kassa apparatlarini o'rnatish, ofitsiantlar ishi uchun), har bir kassa uchun kassa tushumlarini (daromadlarini) hisobga olish uchun naqd pul yig'ish ko'rsatkichlarini ro'yxatga olish registridan foydalaniladi. va kassir-operatorsiz ishlaydigan kassa apparatlarini nazorat qilish hisoblagichlari (No KM-5 shakl). Oldingi jurnal singari, u ham hisoblagich ko'rsatkichlarini nazorat qilish va ro'yxatga olish hujjati bo'lib, soliq organi vakili, tashkilot rahbari va bosh (katta) buxgalterining imzolari va muhri bilan bog'langan, raqamlangan va muhrlangan bo'lishi kerak. .

Jurnaldagi yozuvlar kassada ishlaydigan mutaxassis tomonidan har kuni ish kuni (smena) tugaganidan keyin xronologik tartibda siyoh yoki sharikli ruchkada saqlanadi. Jurnalda nazorat va yig'ish kassalarining ko'rsatkichlari va daromadlar miqdori qayd etiladi. Qabul qilish - pul mablag'larini etkazib berish tashkilot ma'muriyati vakili, nazoratchi-kassir, sotuvchi, ofitsiant va boshqalarning imzolari bilan rasmiylashtiriladi. Haqiqiy tushum miqdori va nazorat lentasidagi summalar natijasi o'rtasida tafovutlar bo'lgan taqdirda, nomuvofiqlik sabablari aniqlanadi, aniqlangan kamomad yoki ortiqchalar jurnalning tegishli ustunlariga kiritiladi.

Agar jurnalga tuzatishlar kiritilgan bo'lsa, kiritilgan tuzatishlar kelishib olinadi va kassir, nazoratchi-kassir, sotuvchi yoki ofitsiant, tashkilot rahbari va bosh buxgalterining imzolari bilan tasdiqlanadi.

Har kuni kassir-operator bir nusxada kassa apparatlari uchun hisoblagichlarning ko'rsatkichlari va ish kuni (smenasi) uchun tushumlar to'g'risida hisobot tuzadi. Hisobot yaratish uchun foydalaniladi Kassir-operatorning yordam hisoboti (No KM-6 shakl). Imzolangan hisobotni qabul qilish buyrug'idan tushgan mablag'lar bilan birgalikda kassir-operator katta kassirga yoki tashkilot rahbariga topshiradi. Agar tashkilot kichik bo'lsa va unda bir yoki ikkita kassa ishlasa, u holda kassir-operator pulni to'g'ridan-to'g'ri bank inkassatoriga qo'yishi mumkin. Mablag'larni bankka o'tkazish hisobotda aks ettiriladi.

Ish kuni (smenasi) uchun daromad ish kunining (smenaning) boshida va oxirida kassalarni yig'ish hisoblagichlarining ko'rsatkichlari bilan belgilanadi, shu bilan birga foydalanilmagan naqd pul tushumlari bo'yicha xaridorlarga (mijozlarga) qaytarilgan pul summalari chegirib tashlanadi. Daromadlar bo‘lim boshliqlarining imzolari bilan tasdiqlanadi, shu bilan birga tushumlar kiruvchi kassa buyrug‘i asosida qabul qilinadi va kassaga o‘tkaziladi va katta kassir va tashkilot rahbari dalolatnomada imzo chekadi.

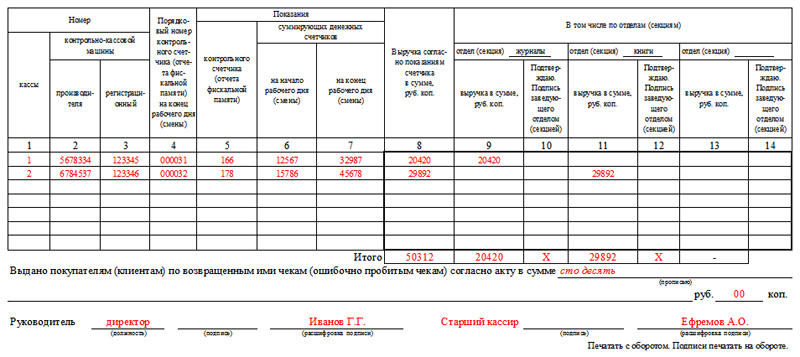

Xulosa hisobotini tuzish uchun kassir-operatorning yordam hisoboti asos bo'ladi Kassa apparatlari hisoblagichlarining ko'rsatkichlari va tashkilotning daromadlari to'g'risidagi ma'lumotlar (No KM-7 shakl). Ushbu hisobot katta kassir tomonidan har kuni tuziladi va dalolatnomalar, ma'lumotnomalar, kassir-operatorlarning hisobotlari, kirim va chiqim kassa orderlari bilan birga tuziladi va navbatdagi smena boshlanishidan oldin tashkilotning buxgalteriya bo'limiga topshiriladi. Ushbu shakl jadval bo'lib, unda ishning boshida va oxirida hisoblagich ko'rsatkichlari bo'yicha daromadlar har bir kassa apparati uchun hisoblab chiqiladi va bo'limlar (bo'limlar) boshliqlarining imzolari bilan tasdiqlanadi. Jadval oxirida barcha nazorat-kassa mashinalarining hisoblagich ko'rsatkichlari natijalari va tashkilotning umumiy daromadlari uni bo'limlar bo'yicha taqsimlash bilan, shuningdek mijozlarga qaytarilgan naqd pul tushumlari bo'yicha berilgan pul mablag'larining umumiy miqdori jamlangan. Shakl tashkilot rahbari va katta kassiri tomonidan imzolanadi.

Kassa apparati buzilgan taqdirda, kassir tomonidan nosozliklarni bartaraf etishning iloji bo'lmasa, ma'muriyat kassa apparatlariga texnik xizmat ko'rsatish markazida mutaxassisni chaqiradi. Shuningdek, texnik xizmat ko‘rsatish markazi mutaxassislari tomonidan rejali texnik ko‘riklar o‘tkazilib, nazorat-kassa mashinasining elektron va dasturiy qismlari mexanizmlarining holati tekshirilib, kichik nosozliklar bartaraf etilmoqda.

Tashkilotlarda ushbu faktlarni aks ettirish uchun ular foydalanadilar Texnik mutaxassislarni chaqirish va bajarilgan ishlarni ro'yxatga olish jurnali (No KM-8 shakl). Jurnal tashkilot rahbari yoki uning o'rinbosari tomonidan yuritiladi, lekin amalga oshirilgan ishlar, xususan, muhrlash va tovar belgisining mazmuni to'g'risidagi yozuvlarni tuzadigan texnik markaz mutaxassisi tomonidan yuritiladi. Agar texnik xizmat ko'rsatish markazida nazorat-kassa mashinasini ta'mirlash zarur bo'lsa, bu haqda tashkilot rahbariyatiga xabar qilinadi va jurnalga tegishli yozuv kiritiladi, bu texnik xizmat ko'rsatish markazi mutaxassisining imzolari bilan tasdiqlanadi. CCPni ta'mirlash bo'yicha ishlarni qabul qilish bo'yicha tashkilotning mas'ul shaxsi.

KM-7 shakli ECLZ bilan kassa apparatlarini ishlatish bilan bevosita bog'liq bo'lgan hujjatdir. Uni ishlatishdan majburiy foydalanish 2016 yil iyul oyidan boshlab 2003 yil 22 maydagi 54-FZ-sonli "Kassa mashinalaridan foydalanish to'g'risida" gi qonunga kiritilgan o'zgartirishlar bilan bekor qilindi. Va 2017 yil iyul oyidan boshlab ECLZ bilan jihozlangan kassalardan foydalanish to'xtatilganligi sababli ushbu shakl umuman keraksiz bo'lib qoldi. Biroq, bu KM-7 shaklidan foydalanishni davom ettirishga to'sqinlik qilmaydi, chunki u smenada olingan daromad miqdori to'g'risidagi ma'lumotlarga taalluqlidir.

Qaysi texnika KKM ni EKLZ bilan almashtirganligi haqida maqolani o'qing "2016 yildan boshlab onlayn kassa apparatlariga o'tish tartibi" .

ECLZ bilan jihozlangan kassalardan foydalanish paytida KM-7 shakli boshqa birlashtirilgan shaklga - KM-6 ga majburiy ilova bo'lib, u kassir-operator bo'lishi kerak edi. Ammo "KKMni qo'llash to'g'risida" gi qonunga o'zgartirishlar kiritilishi bilan KM-6 shakli faqat xo'jalik yurituvchi sub'ektning iltimosiga binoan to'ldiriladi.

KM-7 shaklidagi hisobotda zavodni ko'rsatish uchun ustunlar, shuningdek, barcha foydalanilgan kassa apparatlarining ro'yxatga olish raqamlari mavjud. Bundan tashqari, uni mavjud bo'lgan istalgan miqdordagi kassa apparatlari uchun, shu jumladan bitta kassa mashinasi uchun shakllantirish talab qilindi.

KM-7 shaklining shakli Rossiya Federatsiyasi Davlat statistika qo'mitasining 1998 yil 25 dekabrdagi 132-sonli qarori bilan tasdiqlangan. Siz uni bizning veb-saytimizda yuklab olishingiz mumkin.

KM-7 shaklida hisobotni to'ldirishning xususiyatlari qanday

KM-7 shakli har kuni 1 nusxada tuzilib, keyingi ish smenasi boshlanishidan oldin buxgalteriya bo'limiga topshirilishi kerak edi:

- KM-6 shakli bilan;

- PKO, RKO;

- KM-3 shaklida harakat qiladi (xaridorlarga pulni qaytarish uchun).

KM-7 shaklining asosiy elementi bo'lgan jadvalda KNNning barcha fiskal hisoblagichlari bo'yicha ko'rsatkichlar, shuningdek, umuman savdo sub'ekti uchun yoki bo'limlar bo'yicha (bu holda) naqd pul tushumlari ko'rsatilgan va umumlashtirilgan. , raqamlar tegishli bo'limlar rahbarlarining imzolari bilan tasdiqlangan).

KM-3 shaklidagi aktlarda aks ettirilgan, ya'ni kompaniya xaridorlariga qaytarilgan summalar jadval ostida joylashgan maxsus ustunda so'zlar bilan ko'rsatilgan.

KM-7 shaklida qayd etilgan ma'lumotlar savdo sub'ekti rahbari, shuningdek, katta kassir tomonidan tasdiqlangan.

Materialda KUM-3 shakli haqida o'qing

Kassirning ishi nafaqat naqd pul olish va berishda, balki kassa hujjatlarini to'g'ri rasmiylashtirishni ham talab qiladi. Ushbu hujjatlardan biri KM-7 shakli - KKM hisoblagichlarining o'qishlari to'g'risidagi ma'lumotlar. Ushbu hisobot kassir-operator tomonidan tuziladi va kassa apparatlarining fiskal apparatida ish kunining yopilishi bilan birga keladi.

KM-7 shaklidagi KKM hisoblagichlarining ko'rsatkichlari bo'yicha ma'lumot shakli va namunani to'ldirish quyidagi maqolada keltirilgan.

Hisobotda ish smenasining yig'indisi - hisoblagichlar ma'lumotlari, summalar va naqd pul hisobini aks ettiruvchi boshqa ma'lumotlar qayd etiladi.

KM-7 shakli, shuningdek, agar tashkilotda ularning bir nechtasi bo'lsa, barcha kassa apparatlari bo'yicha jamlangan hisobotni tuzish uchun asosiy hujjat sifatida ishlatiladi. Shu bilan birga, KM-7 shakli kun oxirida ma'lum bir kassa bo'yicha ma'lumotlarni ko'rsatadi.

To'ldirilgan ma'lumotlar namunasi kassir tomonidan buyurtmalar, qaytarish aktlari bilan birga buxgalteriya bo'limiga topshiriladi (biz PKO namunasini bepul yuklab olishni taklif qilamiz, RKO namunasi - ichida).

Tashkilot shuni esda tutishi kerakki, yangi KKM soliq idorasida majburiy ro'yxatdan o'tishni talab qiladi va siz to'ldirishingiz kerak. Mavjud CCPga o'zgartirishlar kiritish yoki uni reestrdan olib tashlash kerak bo'lganda xuddi shu bayonot talab qilinadi.

KM-7 shaklini to'ldirish tartibi

Hisoblagich ko'rsatkichlari to'g'risidagi ma'lumotlarni to'ldirish kassir-operatorlar uchun tayyor hisobot shakllari asosida amalga oshiriladi. Kassa hisobotlariga KM-7 shakli ilova qilinadi.

To'ldirish bo'yicha ko'rsatmalar:

- tashkilotning rekvizitlari, kassa egasi to'ldiriladi;

- bo'limning nomi ko'rsatilgan;

- raqam, shuningdek, eng yaqin daqiqagacha ro'yxatdan o'tgan sana qo'yiladi;

- "kassa hisobotlariga ilova" maydonida KM-7 birlashtirilgan shakl tuzilgan barcha kassa hisobotlarini sanab o'ting;

- kassaning seriya va ro'yxatga olish raqami to'g'risidagi ma'lumotlar jadvalda to'ldiriladi;

- bundan keyin KKM hisoblagichlarining ko'rsatkichlari smenaning boshida va oxirida kiritiladi;

- keyin bo'lim bo'yicha va umumiy miqdorga bo'lingan kunlik jami daromad;

- kassirlarning imzolari - daromadlar miqdoriga qarama-qarshi qo'yiladi;

- dalolatnomaga muvofiq xaridorlarga qaytarilgan summa alohida qayd etiladi.

KM-7 shaklidagi hisoblagich ko'rsatkichlari bo'yicha to'ldirilgan ma'lumotlar namunasi quyidagi shaxslar tomonidan imzolanishi kerak.