Örnek alma ile km 7 doldurma. Çevrimiçi yazar kasaları kullanarak işlem yaparken nüfusla yapılan nakit ödemelerin muhasebeleştirilmesi için birincil belge formlarının uygulanması gerekli midir? Genel doldurma kuralları

Form KM-7, yazar kasaların okumalarını kaydeden günlük olarak doldurulan bir belgedir. İşletmenin birincil belgelerine atıfta bulunur. Raporlama, tip sertifikaları bazında kıdemli kasiyer tarafından gerçekleştirilir. Z raporu gönderildikten sonra her iş günü sonunda alanlara veriler girilmelidir. Yasa mektubunu takip ederseniz, bitmiş form ve ona ekli raporlar muhasebe departmanına düşmelidir. en geç bir sonraki iş günü.

KM-7'nin manuel olarak doldurulması gerekmez. Ana şey, raporun 2 yüzüne basılması ve sorumlu kişilerin imzaları ile onaylanmasıdır.

Araç sayısı ne olursa olsun, bu formda günde sadece 1 rapor düzenlenir.

Örnek doldurma ve boş form KM-7

DOSYALAR

KM-7 formunun alanlarını doldurma

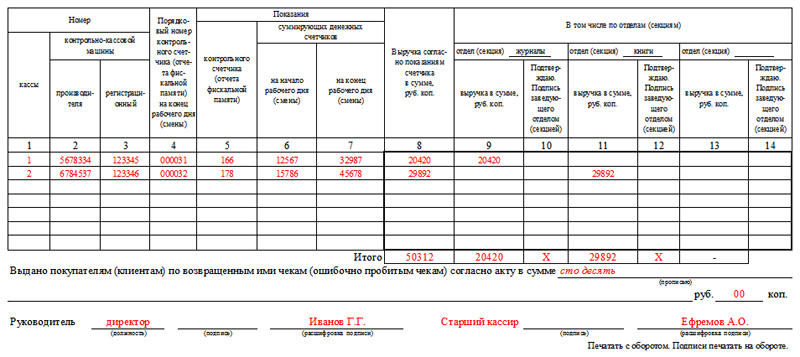

Başlık, şirketin ayrıntılarını içermelidir. Bu durumda isim eksik olabilir ve yapısal birim belirtilmeyebilir. Formun numaralandırılması işletme tarafından belirlenir. Takvim yılının değişmesinden sonra bile uçtan uca düzeni korur, yani. 31 Aralık'ta KM-7 No. 342 ise, 1 Ocak'ta tahmin edilebileceği gibi 1 No'lu değil 343 No'lu olacaktır.

Şapka KM-7

KM-7 kapağının standart bir şekilde doldurulduğu söylenebilir. Kuruluşun verileri, adı, adresi ve tüm dijital özellikleri girilir:

- Tablo mutlaka 2. ve 3. sütunlara girilen KKM numaralarını içerir.

- 2. sütunun değeri, araba pasaportlarında ve 3 - nakit ekipmanın kaydına ilişkin vergi dairesinden alınan belgelerde açıklığa kavuşturulabilir.

- 4. sütuna raporun Z numarası girilir. Girişimciler, bu raporu kaldırdıktan sonra kasayı tekrar açmak ve operasyonları yürütmek zorunda kaldıklarında bu tür durumlara aşinadır. Bu olursa, dördüncü sütunda son Z raporunun numarasını belirtiriz.

- Günün geliri (8-14. sütunlar) bölümlere göre gönderilir. Ünitede 3'ten fazla bölüm varsa, birkaç form doldurmanız gerekir.

- 10, 12 ve 14 numaralı kutularda, bölüm liderlerinin girilen bilgilerin doğru olduğunu onaylamak için imzalamaları gerekecektir.

İşletmenin departmanları yoksa 9-14 sütunları boş kalır.

Formun alt kısmında, yanlışlıkla kırılanlar da dahil olmak üzere, çeklerin günlük iade tutarı girilir. Sayı, yinelenen sayılar olmadan kelimelerle girilir. Alana sadece alıcıların nakit olarak aldıkları tutar girilir. Nakit iadeler dikkate alınmaz.

KM-7 formunun günde tek nüsha olarak gönderildiğini hatırlatırız. Vergi müfettişi inceleme sırasında belgenin bulunmadığını tespit ederse, şirkete ve sorumlu kişiye para cezası uygulanır.

KM-7 formu gerekli olmadığında

KM-7'nin özelliği, konsolide bir form olmasıdır. Böylece birden fazla yazarkasa kullanmayan işletmelerin böyle bir rapor doldurmasına gerek kalmaz.

Aynı zamanda, mal faaliyetlerinde uzmanlaşmasalar veya basitleştirilmiş bir şemaya göre faaliyet göstermeseler bile, yazar kasaya sahip tüm işletmeler için bu tür belgelerin muhafaza edilmesi zorunludur.

Kuruluşların hangi durumlarda KM-7 formunu doldurması gerekir, hangi durumlarda doldurmaz? Örneğin, 1 No'lu işletmede bir ana kasa ve bir işletme kasası vardır. İşletme veznesinde bir adet yazarkasa bulunmaktadır. Her gün, kasiyer operatörü gelirleri işletmenin ana veznesinin kasiyerine teslim eder. Kasiyer operatörü, mali raporları ana kasa KM-4'ün kasiyerine teslim eder. Bu durumda işletmenin ana veznesinin kasiyerinin KM-7 sertifikasını doldurması gerekiyor mu? İşletmede ikinci bir KKM belirirse, KM-7 sertifikası ile işler nasıl gidiyor? İkinci örnek: 2 numaralı işletme ayrı bir bölüme sahiptir. ayrı bir alt bölümde 2 kasa vardır: bir işletme kasası (1. kasa ile kasa) ve işletmenin ana kasası. Ayrı bir alt bölümün ana veznesinin kasiyer operatörü ve kasiyer aynı kişidir. Kasiyer her gün gelirleri ayrı bir alt bölümün ana veznesine yatırır ve ertesi gün, nakit mutabakatına göre bir önceki günün hasılatını ana birim veznesine teslim eder. KM-7 bu durumda doldurur mu? Ayrı bir alt bölümde 1 KKM daha belirirse, KM-7 vermek gerekli midir?

Talimatlara göre (25 Aralık 1998 tarihli Rusya Devlet İstatistik Komitesi Kararı N 132), N KM-7 formu derlemek için kullanılır yazar kasaların sayaç okumalarına ilişkin özet rapor ve kuruluşun mevcut iş günü için geliri ve cari tarih için kasiyer-operatörünün Sertifika-raporunun bir ekidir.

"Özet rapor" kavramı, raporlamaya tabi olan birkaç nesnenin varlığını ima eder. Bu durumda, CCT'dir. Bu nedenle, bir işletmenin veya ayrı bir alt bölümün birden fazla yazar kasası varsa (birden fazla), KM-7 formunun doldurulması gerekir.

Aynı zamanda, N KM-7 formu, MKT Kanunu uyarınca yazar kasaların kullanımına ilişkin belgelere atıfta bulunur. Bu nedenle, denetim sırasında vergi dairesine sunulmaması, Sanat uyarınca idari para cezasına yol açabilir. Rusya Federasyonu İdari Suçlar Kanunu'nun 19.7'si:

Yetkililer için - 300 ila 500 ruble;

Tüzel kişiler için - 3000 ila 5000 ruble.

Böylece hem birinci hem de ikinci örnekler için KM-7 formunu doldurma ihtiyacı ancak başka bir KKM kurulduğunda ortaya çıkacaktır.

Bu pozisyonun gerekçesi aşağıda Glavbukh Sisteminin materyallerinde verilmiştir.

ÇKP'nin kullanımı, çeşitli birincil belgelerin yürütülmesi ile ilişkilidir.

Vardiya sonu

İş vardiyasının sonunda, kasiyer operatörü:

- Z raporu temelinde, kasiyer operatörünün günlüğüne KM-4 No.lu formda giriş yapar;

- KM-6 numaralı formda kasiyer operatörünün sertifika raporunu hazırlar. Bu belge aynı zamanda kontrol ve toplam sayaç okumalarını, vardiya başına gelir miktarını ve müşterilere iade edilen para miktarını da yansıtır. Rapor bir nüsha halinde düzenlenir ve hasılatla birlikte ana kasaya aktarılır.

- ana kasanın kıdemli kasiyerine, değişim ve müşterilerle ilk ödemeler için vardiya başlangıcında alınan para miktarını iade eder. Bu iade, kasiyer tarafından KO-5 No.lu formda alınan ve verilen fonların defterine kaydedilir. Bu miktarın iadesini teyit etmek için kıdemli kasiyer 9. sütunu imzalar.

Bu prosedür, Rusya Maliye Bakanlığı'nın 30 Ağustos 1993 tarih ve 104 sayılı yazısı ile onaylanan Model Kuralların 6.1 maddesinde, Rusya Merkez Bankası'nın 11 Mart tarih ve 3210-U sayılı talimatının 4.5 maddelerinde, 2014, KM-4 No.lu ve No. KM-6 No.lu formları doldurma talimatları, onaylanmış, KO-5 No.lu formu doldurma talimatları, Rusya Devlet İstatistik Komitesi'nin 18 Ağustos 1998 tarihli Kararı ile onaylanmıştır. 88.

Kasiyer operatörlerinin sertifikalarına-raporlarına dayanarak, kasiyer (kıdemli kasiyer) tüm yazar kasalar için bir özet rapor hazırlar (form No. KM-7 "Yazar kasa sayaçlarının okumaları ve kuruluşun geliri hakkında bilgi"). Tek nüsha halinde yapılır. Özet raporunun 5-7. sütunları, her bir KKM'nin sayaçlarının okumalarını yansıtır, sütun 8 - gelir miktarı. Ayrı ayrı, malları iade ederken alıcılara ne kadar para verildiği ve hangi tutarların yanlışlıkla girildiği belirtilir. Özet rapor, kıdemli kasiyer ve organizasyon başkanı tarafından imzalanır. Makbuz ve harcama emirleri ve kasiyer-operatörlerin sertifika-raporları ile birlikte muhasebe bölümüne aktarılır. Bu prosedür, 25 Aralık 1998 tarih ve 132 sayılı Rusya Devlet İstatistik Komitesi Kararnamesi tarafından onaylanan talimatlarla sağlanmıştır. *

Elena Popova,

1. sıradaki Rusya Federasyonu Vergi Dairesi Devlet Danışmanı

2. Makale:Hangi yazar kasaların tutulması gerekir

KM-6 “Kasiyer-operatör referans raporu” ve KM-7 “KKM sayaçlarının okumaları ve kuruluşun geliri hakkında bilgi” formlarının tutulması gerekli midir?

1 Ocak 2013'ten itibaren, birleşik birincil muhasebe belgeleri formlarının albümlerinde yer alan birincil muhasebe belgeleri formları zorunlu değildir. Bu, Muhasebe Yasası'nın 9. Maddesinden kaynaklanmaktadır.

Aynı zamanda, bu kural devlet ve belediye kurumları için geçerli değildir.

Rusya Maliye Bakanlığı'nın 15 Aralık 2010 tarih ve 173n sayılı emrinin eklerinde yer alan belge formlarını kullanmaları gerekir. Aynı zamanda, No. KM-6 ve No. KM-7 No.lu formlar burada belirtilmemiştir. Bu nedenle, mevcut mevzuat, 1 Ocak 2013 tarihinden sonra bu formları doldurmayı resmen zorunlu kılmamaktadır.

Bununla birlikte, PZ-10/2012 sayılı Rusya Maliye Bakanlığı'nın bilgileri, yetkili organlar tarafından diğer federal yasalar temelinde oluşturulan birincil muhasebe belgeleri olarak kullanılan belge biçimlerinin kullanım için zorunlu olmaya devam ettiğini açıklamaktadır. Örneğin, nakit belgeler*.

Bir yandan, soruda belirtilen formlar nakit belgeler için geçerli değildir.

Aynı zamanda bu formlar vergi ve mali kontrol önlemlerinin yürütülmesinde de kullanılmaktadır. Bir örnek için, Rusya Maliye Bakanlığı'nın 17 Ekim 2011 tarihli emriyle onaylanan yazar kasa gerekliliklerine uygunluğun kontrol ve denetiminin uygulanmasına ilişkin İdari Yönetmeliğin 34. paragrafına dönelim Hayır 132n. Buna göre, devlet işlevinin yerine getirilmesinde, incelenen süreye ve nakit ödemelerin özelliklerine bağlı olarak, denetim uzmanları özellikle kasiyer operatörünün günlüğünü, kasiyer operatörünün sertifika raporunu, ayrıca yazarkasa sayaçlarının okumaları ve kuruluşun geliri hakkında bilgiler *.

I.A. Kolodin,

bütçe muhasebesi uzmanı

Yazar kasa kullanan ticaret işlemleri sırasında nüfusla yapılan nakit ödemelerin muhasebeleştirilmesi için birincil muhasebe belgeleri, Rusya Federasyonu Devlet İstatistik Komitesi'nin 25 Aralık 1998 tarih ve 132 sayılı Kararı ile onaylanmıştır.

Yazar kasa kullanarak ticari işlemlerin uygulanmasında nüfusla birlikte nakit ödemeleri muhasebeleştirirken, KM-1, KM-2, KM-3, KM-4, KM-5, KM-6 numaralı birincil muhasebe belgeleri formları, KM-7, KM-8, KM-9 kullanılır.

|

Form numarası |

Form adı |

|

Toplama para sayaçlarının okumalarının sıfırlara aktarılması ve yazar kasanın kontrol sayaçlarının kaydedilmesi işlemi. |

|

|

Yazar kasanın onarım için teslim edilmesi (gönderilmesi) ve kuruluşa iadesi üzerine kontrol okumaları ve nakit sayaçlarının toplanması eylemi |

|

|

Kullanılmayan nakit makbuzlarda alıcılara (müşterilere) para iadesi ile ilgili işlem |

|

|

Kasiyer günlüğü - veznedar |

|

|

Kasiyer - veznedar olmadan çalışan yazar kasaların nakit toplama ve kontrol sayaçlarının okumalarının kayıt günlüğü |

|

|

Kasiyer yardım raporu - veznedar |

|

|

Yazar kasa sayaçlarının okumaları ve kuruluşun geliri hakkında bilgi |

|

|

Teknik uzman çağrılarının kayıt defteri ve yapılan işin kaydı |

|

|

Nakit doğrulama işlemi |

Yeni yazar kasaları devreye alırken ve kuruluşlarda toplama sayaçlarının okumalarının transferini resmileştirmek ve kontrol sayaçlarını (mali hafıza raporu) sıfıra aktarmadan önce ve sonra kaydettirmek için bir envanter yaparken, nakit sayaçlarının okumalarını sıfıra aktarma Yasası yazar kasa sayaçları (form No. KM-1) ve kontrol sayaçlarının kaydı uygulanır.

Toplam sayaçların okumalarının sıfıra dönüştürülmesi ve CCP'nin kontrol sayaçlarının kaydı, kontrol eden kuruluşun bir temsilcisini veya vergi dairesi temsilcisini içermesi gereken bir komisyonun huzurunda gerçekleştirilir. Kanun iki nüsha halinde düzenlenir, bunlardan biri kontrol kopyası olarak yazar kasaları kontrol eden ve kontrol eden kuruluşa devredilir, ikinci nüsha kuruluşta kalır.

Kanun, kontrol eden kuruluşun bir temsilcisi, baş, baş muhasebeci, kıdemli kasiyer ve kuruluşun kasiyerinden oluşan komisyonun sorumluları tarafından imzalanır ve aşağıdaki sayaçların okumalarını kaydeder:

kontrol sayaçları (mali hafıza raporu);

toplama sayaçlarının okumalarının transfer sayısının sıfırlara kaydedilmesi;

ana toplama sayacı;

· kesitsel toplama nakit sayaçları.

Kanun doldurulurken, "Sayı" / "Üretici" satırında teknik pasaportunda belirtilen yazar kasa ekipmanı sayısı, "Sayı" / "Kayıt" satırında bu kasanın kayıtlı olduğu numara eklenir. vergi dairesi belirtilir.

Kanunun hazırlanma nedeni "Temel" satırında belirtilmiştir.

Yazar kasaların teknik servis merkezi uzmanları tarafından onarılması ve iş için diğer kuruluşlara devredilmesi durumunda, sayaç okumalarının kaydedilmesi için, kasanın teslim edilmesi (gönderilmesi) sırasında sayaç okumalarının alınması ve sayaçların toplanmasına ilişkin Kanun uygulanır. onarım ve kuruluşa iade için (form No. KM-2). Yazar kasa ekipmanının onarımı, yalnızca kasa ve kontrol sayaçlarının (mali hafıza raporu) okumalarının alınmasından sonra kuruluş idaresinin izni ile gerçekleştirilir.

Kanun, KM-1 Sayılı Formun Kanununun hazırlanmasında olduğu gibi, kontrol eden kuruluşun bir temsilcisini veya bir vergi temsilcisini ve ayrıca başkanı içeren komisyon üyeleri tarafından hazırlanır ve imzalanır. , kıdemli kasiyer, organizasyonun kasiyeri ve ÇKP teknik servis merkezinin uzmanı.

Yazar kasaların başka bir kuruluşa veya onarım için bir teknik servis merkezine devredilmesi için bir fatura düzenlenir. Kanun, düzenlenen fatura ile birlikte en geç ertesi gün kuruluşun muhasebe departmanına sunulur. Bununla ilgili notlar, iş günü girişlerinin sonunda kasiyer-operatörünün Dergisi'nde (form No. KM-4) yapılır.

Onarımdan sonra sayaç okumaları kontrol edilir ve kanuna kaydedilir ve yazar kasaların kasası mühürlenir.

Bir alıcının satın almayı reddetmesi ve parayı kendisine iade etme talebiyle bir ticaret organizasyonunun yönetimine başvurması nadir değildir. Bu durumda, baş, kasada delinmiş çeki imzalar ve kasiyerin parayı alıcıya iade etmesine izin verirken, para ancak bu kasada açılan çeke göre ve çekte belirtilen tutarda iade edilebilir. .

Hatalı bir şekilde delinmiş nakit makbuzlar da dahil olmak üzere, kullanılmamış nakit makbuzlarda alıcılara (müşterilere) geri ödeme yapmak için, şunu kullanın: Kullanılmayan nakit makbuzlarla ilgili alıcılara (müşterilere) para iadesi ile ilgili işlem (form No. KM-3). Kanun, başkan, bölüm veya bölüm başkanı, kıdemli kasiyer ve kasiyer operatörünü içeren komisyon tarafından tek bir nüsha olarak düzenlenir ve imzalanır. Bir kağıda yapıştırılan iptal edilmiş çeklerle birlikte her çekin sayısını ve miktarını listeleyen kanun, bu numara için belgelerde saklandığı kuruluşun muhasebe departmanına sunulur.

Alıcılar (müşteriler) tarafından iade edilen çeklerdeki nakit miktarının, yazar kasa geliri ile azaldığı ve kasiyer operatörünün Dergisi'ne (form No. KM-4) girildiği belirtilmelidir.

Yazar kasa kullanan nüfusla nakit ödeme yapan tüm kuruluşlarda, her bir yazar kasa için nakit girişi ve harcaması dikkate alınır. Bu amaçla uygulanan Kasiyer operatörü günlüğü (form No. KM-4) ayrıca sayaç okumalarının kontrol ve kayıt belgesidir.

Dergi, vergi dairesi temsilcisinin yanı sıra kuruluşun baş ve baş (kıdemli) muhasebecisi ve mührü ile bağlanmalı, numaralandırılmalı ve mühürlenmelidir. Dergi, yazar kasa kullanımıyla elde edilen gelirin kayıtlarını tutar.

Günlük kayıtları kasiyer-operatör tarafından günlük kronolojik sıraya göre mürekkepli veya tükenmez kalem ile tutulur. Dergiye veri kaydedilirken hatalar yapılırsa, yapılan düzeltmeler, kuruluşun kasiyer-operatörü, yöneticisi ve baş (kıdemli) muhasebecisinin imzaları ile belirtilmeli ve onaylanmalıdır.

Okumalar eşleşirse, çalışma başlangıcında mevcut gün veya vardiya için yevmiyeye işlenir ve kasiyer ve görevli yöneticinin imzaları ile onaylanır.

Raporun tarihi 1. sütunda belirtilmiştir, vardiya başlangıcındaki ve sonundaki para sayaçlarının okumaları 6. ve 9. sütunlara kaydedilir, toplam gelir tutarı 10. sütunda gösterilir, devredilen nakit miktarı yevmiye defterinin 11. sütununda kaydedilen kredi kartlarından elde edilen gelir tutarı 12. sütunda "Belgelere göre ödenir" gösterilmektedir.

Derginin 4. sütununda, müşteriler tarafından iade edilen çeklerde düzenlenen tutarların, Kanun'un KM-3 formundaki verilerine ve iş günü (vardiya) başına basılan sıfır çek sayısına göre kaydedilmesi sağlanmıştır. Çalışma gününün (vardiya) sonunda kasiyer, makbuz nakit emrine göre gelirleri kıdemli kasiyere teslim ettiği bir nakit raporu hazırlar.

Sayaç okumaları yapıldıktan ve gerçek gelir miktarını kontrol ettikten sonra kasiyer-operatörün günlüğüne bir giriş yapılır, giriş kasiyer, kıdemli kasiyer ve kuruluş yöneticisinin imzaları ile onaylanır.

Kontrol bandındaki tutarların sonuçları ile gelirler arasında bir tutarsızlık olması durumunda, tutarsızlığın nedeni açıklığa kavuşturulmalı ve tespit edilen eksiklik veya fazlalıklar Kasiyer-Operatörünün Günlüğü'nün uygun sütunlarına girilmelidir. .

Kasiyer operatörü olmadan çalışan birçok kuruluşta (garsonların çalışması için mağaza raflarına yazar kasa montajı), her bir kasa için kasa makbuzlarını (gelirleri) kaydetmek için, kasa ve kasa okumalarını kaydetmek için bir kayıt kullanılır. kasiyer operatörü olmadan çalışan yazar kasaların kontrol sayaçları (form No. KM-5). Önceki dergi gibi, aynı zamanda sayaç okumalarının bir kontrol ve kayıt belgesidir ve vergi dairesi temsilcisinin, kuruluşun başkanının ve baş (kıdemli) muhasebecisinin ve mühürün imzaları ile bağlanmalı, numaralandırılmalı ve mühürlenmelidir. .

Dergideki yazılar, yazar kasada çalışan bir uzman tarafından, çalışma gününün (vardiya) bitiminden sonra kronolojik sırayla günlük olarak mürekkepli veya tükenmez kalemle tutulur. Günlük, kontrol ve toplama nakit sayaçlarının okumalarını ve gelir miktarını kaydeder. Resepsiyon - fonların teslimi, kuruluşun idaresinin bir temsilcisinin, bir kontrolör-kasiyerin, bir satıcının, bir garsonun ve diğerlerinin imzaları ile resmileştirilir. Gerçek gelir tutarı ile kontrol bandındaki tutarların sonucu arasında tutarsızlık olması durumunda, tutarsızlığın nedenleri belirlenir, tespit edilen eksiklik veya fazlalıklar derginin uygun sütunlarına girilir.

Dergide düzeltme yapılması durumunda yapılan düzeltmeler, veznedar, kontrolör-kasiyer, satıcı veya garson, kuruluşun baş ve muhasebecisinin imzaları ile görüşülerek onaylanır.

Her gün, bir kopyadaki kasiyer operatörü, yazarkasa sayaçlarının okumaları ve iş günü (vardiya) için gelir hakkında bir rapor hazırlar. Rapor oluşturmak için kullanılır Kasiyer operatörünün yardım raporu (form No. KM-6). İmzalı rapor, makbuz emrinden elde edilen gelirle birlikte, kasiyer-operatör tarafından kıdemli kasiyere veya kuruluş başkanına teslim edilir. Kuruluş küçükse ve içinde bir veya iki kasa çalışıyorsa, kasiyer operatörü doğrudan banka tahsildarına para yatırabilir. Bankaya yapılan para transferi rapora yansıtılır.

Bir iş günü (vardiya) için gelir, çalışma gününün (vardiya) başında ve sonunda nakit sayaçlarının toplam okumaları ile belirlenirken, kullanılmayan nakit makbuzlarında alıcılara (müşterilere) iade edilen para miktarları düşülür. Gelirler, bölüm başkanlarının imzaları ile teyit edilirken, gelirler kabul edilerek kasaya gelen bir nakit talimatı esasına göre yatırılır ve kıdemli kasiyer ve organizasyon başkanı raporu imzalar.

Kasiyer operatörünün yardım raporu, bir özet raporu derlemenin temelidir. Yazar kasa sayaçlarının okumaları ve kuruluşun geliri hakkında bilgi (form No. KM-7).. Bu rapor günlük olarak kıdemli kasiyer tarafından derlenir ve fiiller, sertifikalar, kasiyer-operatör raporları, makbuz ve harcama nakit siparişleri ile birlikte bir sonraki vardiya başlamadan önce organizasyonun muhasebe bölümüne aktarılır. Bu form, işin başındaki ve sonundaki sayaç okumalarına göre her bir yazar kasa için gelirin hesaplandığı ve bölümlere dağıtıldığı, bölüm başkanlarının (bölümlerin) imzaları ile onaylanan bir tablodur. Tüm yazar kasaların sayaç okumalarının sonuçları ve kuruluşun departmanlara göre dağılımı ile toplam geliri ile müşterilere iade ettikleri kasa fişlerinde verilen toplam para tutarı tablonun sonunda toplanmıştır. Form, kuruluşun başkanı ve kıdemli kasiyer tarafından imzalanır.

Yazar kasanın arızalanması durumunda, kasiyer tarafından arızaların giderilmesi mümkün değilse, yönetim yazar kasalar için bakım merkezinde bir uzman çağırır. Ayrıca, teknik servis merkezinin uzmanları, yazar kasanın elektronik ve yazılım parçalarının mekanizmalarının durumunun kontrol edildiği ve küçük arızaların ortadan kaldırıldığı planlı teknik incelemeler gerçekleştirir.

Örgütlerde bu gerçekleri yansıtmak için Teknik uzmanların çağrıları ve yapılan işin kaydı için kayıt defteri (form No. KM-8). Günlük, kuruluş başkanı veya yardımcısı tarafından tutulur, ancak yürütülen çalışmanın, özellikle marka damgasının mühürlenmesi ve içeriğinin kayıtlarını yapan bir teknik merkez uzmanı tarafından tutulur. Yazar kasanın teknik servis merkezinde onarılması gerekiyorsa, bu durum kuruluşun yönetimine bildirilir ve teknik servis merkezi uzmanının imzaları ile onaylanan kayıt defterine de ilgili bir giriş yapılır ve ÇKP'nin onarımı ile ilgili işin kabulüne ilişkin kuruluşun sorumlu kişisi.

Form KM-7, ECLZ ile yazar kasaların kullanımı ile doğrudan ilgili bir belgedir. 22 Mayıs 2003 tarih ve 54-FZ sayılı "Yazar Kasaların Kullanımına Dair Kanun"da yapılan değişiklikle Temmuz 2016 tarihinden itibaren kullanım zorunluluğu kaldırılmıştır. Ve Temmuz 2017'den bu yana, ECLZ ile donatılmış kasaların kullanımının durdurulması nedeniyle bu form genellikle gereksiz hale geldi. Ancak bu, yalnızca vardiya başına alınan gelir miktarıyla ilgili bilgilerle ilgili olduğu sürece KM-7 formunun kullanımının devam etmesini engellemez.

KKM'yi EKLZ ile hangi tekniğin değiştirdiği hakkında makaleyi okuyun "2016'dan itibaren çevrimiçi yazar kasalara geçiş prosedürü" .

ECLZ ile donatılmış kasaların kullanımı sırasında, KM-7 formu, bir kasiyer operatörü olması gereken başka bir birleşik formun - KM-6'nın zorunlu bir ekiydi. Ancak "KKM'nin Uygulanması Üzerine" yasasında yapılan değişikliklerin getirilmesiyle, KM-6 formu yalnızca ekonomik varlığın talebi üzerine doldurulur.

KM-7 formundaki rapor, fabrikayı gösteren sütunların yanı sıra kullanılan tüm yazar kasaların kayıt numaralarını sağlar. Ayrıca, tek bir yazar kasa dahil olmak üzere herhangi bir sayıda mevcut yazar kasa için oluşturulması gerekiyordu.

KM-7 formunun formu, 25 Aralık 1998 tarih ve 132 sayılı Rusya Federasyonu Devlet İstatistik Komitesi Kararı ile onaylanmıştır. Web sitemizden indirebilirsiniz.

KM-7 formunda rapor doldurmanın özellikleri nelerdir?

Form KM-7, günlük olarak 1 nüsha olarak oluşturulacak ve bir sonraki iş vardiyası başlamadan önce muhasebe departmanına teslim edilecekti:

- KM-6 formu ile;

- PKO, RKO;

- KM-3 şeklinde hareket eder (paranın alıcılara iadesi için).

KM-7 formunun ana unsuru olan tablo, ÇKP'nin tüm mali sayaçları için göstergelerin yanı sıra bir bütün olarak ticari kuruluş için nakit gelirleri veya bölümlere göre ayrılmış (bu durumda) göstergeleri belirtmiş ve özetlemiştir. , rakamlar ilgili daire başkanlarının imzaları ile onaylanmıştır).

KM-3 formundaki fiillere yansıyan, yani şirketin alıcılarına iade edilen tutarlar, tablonun altında bulunan özel bir sütunda kelimelerle belirtilmiştir.

KM-7 formunda kaydedilen bilgiler, ticari kuruluşun başkanı ve kıdemli kasiyer tarafından onaylandı.

Materyaldeki KUM-3 formu hakkında bilgi edinin

Bir kasiyerin işi sadece nakit almak ve vermek değil, aynı zamanda nakit belgelerin yetkin bir şekilde yürütülmesini de gerektirir. Bu belgelerden biri de KM-7 formudur - KKM sayaçlarının okumaları hakkında bilgi. Bu rapor, kasiyer operatörü tarafından derlenir ve yazar kasaların mali aparatındaki çalışma gününün kapanışına eşlik eder.

KM-7 formundaki KKM sayaçlarının okumaları hakkında bilgi formu ve örnek dolum aşağıdaki makalede bulunabilir.

Rapor, çalışma vardiyasının toplamlarını kaydeder - sayaç bilgileri, tutarlar ve nakit muhasebesini yansıtan diğer bilgiler.

Form KM-7, kuruluşta birkaç tane varsa, tüm yazar kasalar hakkında konsolide bir rapor derlemek için temel bir belge olarak da kullanılır. Aynı zamanda, KM-7 formu, günün sonunda belirli bir yazar kasadaki verileri gösterir.

Tamamlanan bilgi örneği, kasiyer tarafından siparişler, iade işlemleri ile birlikte muhasebe departmanına teslim edilir (PKO örneğini ücretsiz olarak indirmenizi öneririz, RKO örneğini - içeri).

Kuruluş, yeni KKM'nin vergi dairesine zorunlu kayıt gerektirdiğini ve doldurmanız gerektiğini hatırlamalıdır. Aynı ifade, mevcut bir CCP'de değişiklik yapmanız veya onu kayıttan çıkarmanız gerektiğinde de gereklidir.

KM-7 formunu doldurma prosedürü

Sayaç okumaları ile ilgili bilgilerin doldurulması, kasiyer-operatörler için hazır rapor formları bazında yapılır. Form KM-7, kasa raporlarına eklenir.

Doldurma talimatları:

- kuruluşun detayları, yazarkasa sahibi doldurulur;

- bölümün adı belirtilir;

- numara ve kayıt tarihi en yakın dakikaya iliştirilir;

- “nakit raporlarına ek” alanında, birleşik KM-7 formunun düzenlendiği tüm nakit raporları listelenmelidir;

- yazar kasanın seri ve sicil numarası ile ilgili bilgiler tabloya doldurulur;

- ayrıca, vardiya başlangıcında ve sonunda KKM sayaçlarının okumaları girilir;

- ardından departmana bölünen günlük toplam gelir ve toplam tutar;

- kasiyer imzaları - gelir miktarının karşısına yerleştirilir;

- kanuna göre alıcılara iade edilen miktar ayrıca kaydedilir.

KM-7 formundaki sayaç okuma bilgilerinin doldurulmuş bir örneği aşağıdaki kişiler tarafından imzalanmalıdır.