Parauga uzpildīšana km 7 ar iegūšanu. Vai, veicot darījumus, izmantojot tiešsaistes kases aparātus, ir jāpiemēro primārās dokumentācijas formas skaidras naudas norēķinu uzskaitei ar iedzīvotājiem. Vispārīgi uzpildes noteikumi

Veidlapa KM-7 ir katru dienu aizpildāms dokuments, kas fiksē kases aparātu rādījumus. Attiecas uz uzņēmuma primāro dokumentāciju. Pārskatus veic vecākais kasieris, pamatojoties uz tipa sertifikātiem. Dati laukos jāievada katras darba dienas beigās pēc Z pārskata iesniegšanas. Ja sekojat likuma burtam, tad gatavajai veidlapai, kā arī tai pievienotajiem pārskatiem vajadzētu nonākt grāmatvedībā ne vēlāk kā nākamajā darba dienā.

KM-7 nav jāaizpilda manuāli. Galvenais, lai atskaite būtu uzdrukāta uz 2 pusēm un apliecināta ar atbildīgo personu parakstiem.

Neatkarīgi no automašīnu skaita dienā tiek izsniegts tikai 1 ziņojums uz šīs veidlapas.

Parauga aizpildīšana un tukša veidlapa KM-7

FAILI

Veidlapas KM-7 lauku aizpildīšana

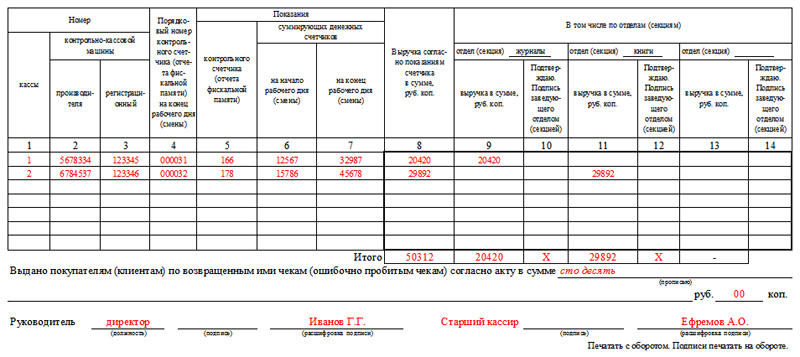

Galvenē jāiekļauj informācija par uzņēmumu. Šajā gadījumā nosaukums var būt nepilnīgs, un struktūrvienība var nebūt norādīta. Veidlapas numerāciju nosaka uzņēmums. Tā uztur secību no gala līdz galam arī pēc kalendārā gada maiņas, t.i. ja 31.decembrī tas bija KM-7 Nr.342, tad 1.janvārī būs Nr.343, nevis Nr.1, kā varētu pieņemt.

Cepure KM-7

Var teikt, ka KM-7 vāciņš ir aizpildīts standarta veidā. Tiek ievadīti organizācijas dati, nosaukums, adrese un visas tās digitālās īpašības:

- Tabulā obligāti ir iekļauti KKM numuri, kas tiek ievadīti 2. un 3. ailē.

- Vērtību 2.ailei var noskaidrot automašīnu pasēs, bet 3. - nodokļu dienesta dokumentos par kases iekārtu reģistrāciju.

- 4.ailē ieraksta pārskata skaitli Z. Uzņēmējiem ir pazīstami tādi gadījumi, kad pēc šī pārskata noņemšanas atkal nācās atvērt kasi un veikt operācijas. Ja tas notika, ceturtajā kolonnā mēs norādām pēdējā Z pārskata numuru.

- Dienas ieņēmumi (8.-14. aile) tiek ievietoti sadaļās. Ja vienībā ir vairāk nekā 3 sadaļas, jums jāaizpilda vairākas veidlapas.

- 10., 12. un 14. ailē sadaļu vadītājiem būs jāparakstās, lai apstiprinātu, ka ievadītā informācija ir pareiza.

Ja uzņēmumam nav nodaļu, 9.–14. aile paliek tukša.

Veidlapas apakšā tiek aizpildīta čeku atgriešanas summa dienā, ieskaitot kļūdas dēļ sabojātos. Skaitlis tiek ievadīts vārdos, nedublējot ciparus. Laukā tiek ievadīta tikai summa, ko pircēji saņēma skaidrā naudā. Skaidras naudas atgriešana netiek ņemta vērā.

Atgādinām, ka veidlapa KM-7 tiek iesniegta vienā eksemplārā dienā. Ja pārbaudes laikā nodokļu inspektors atklās dokumenta neesamību, uzņēmumam un atbildīgajai personai tiks piemērots naudas sods.

Kad veidlapa KM-7 nav nepieciešama

KM-7 īpatnība ir tā, ka tā ir konsolidēta forma. Tādējādi uzņēmumiem, kuri izmanto ne vairāk kā vienu kases aparātu, šāds pārskats nav jāaizpilda.

Tajā pašā laikā šādas dokumentācijas uzturēšana ir obligāta visiem uzņēmumiem ar kases aparātiem, pat ja tie nav specializējušies preču darbībā vai nedarbojas pēc vienkāršotas shēmas.

Kādos gadījumos organizācijām ir jāaizpilda veidlapa KM-7 un kādos ne? Piemēram, uzņēmumam Nr. 1 ir galvenā kase un operatīvā kase. Darbības kasē ir viena kase. Katru dienu kasieris-operators nodod ieņēmumus uzņēmuma galvenās kases kasei. Kasieris-operators nodod galvenās kases KM-4 kasei, fiskālie ziņojumi. Vai uzņēmuma galvenās kases kasierim šajā gadījumā ir jāaizpilda sertifikāts KM-7? Ja uzņēmumā parādās otrs KKM, kā iet ar KM-7 sertifikātu? Otrs piemērs: uzņēmumam ar numuru 2 ir atsevišķa nodaļa. atsevišķā apakšnodaļā ir 2 kases: strādājošā kase (kase ar 1.kasi) un uzņēmuma galvenā kase. Atsevišķas apakšnodaļas galvenās kases kasieris-operators un kasiere ir viena un tā pati persona. Katru dienu kasieris ieskaita ieņēmumus atsevišķas apakšnodaļas galvenajā kasē, un nākamajā dienā viņš nogādā ieņēmumus galvenās vienības kasē par iepriekšējo dienu saskaņā ar skaidras naudas norēķiniem. Vai šajā gadījumā KM-7 aizpilda? Ja atsevišķā apakšnodaļā parādās vēl 1 KKM, vai ir nepieciešams izdot KM-7?

Saskaņā ar instrukcijām (Krievijas Valsts statistikas komitejas 1998. gada 25. decembra dekrēts N 132), sastādīšanai izmanto veidlapu N KM-7. kopsavilkuma atskaite par kases aparātu skaitītāju rādījumiem un organizācijas ieņēmumi par kārtējo darba dienu un ir kasiera-operatora sertifikāta-atskaites pielikums par kārtējo datumu.

Jēdziens "kopsavilkuma ziņojums" nozīmē vairāku objektu klātbūtni, par kuriem jāziņo. Šajā gadījumā tas ir CCT. Tātad, ja uzņēmumam vai atsevišķai apakšnodaļai ir vairāki kases aparāti (vairāk nekā viens), ir jāaizpilda veidlapa KM-7.

Tajā pašā laikā veidlapa N KM-7 attiecas uz dokumentāciju, kas saistīta ar kases aparātu lietošanu saskaņā ar likumu par CCP. Un tāpēc par to, ka tā nav uzrādīta nodokļu iestādei revīzijas laikā, var tikt uzlikts administratīvais sods saskaņā ar Art. Krievijas Federācijas Administratīvo pārkāpumu kodeksa 19.7.

Amatpersonām - no 300 līdz 500 rubļiem;

Juridiskām personām - no 3000 līdz 5000 rubļiem.

Tādējādi gan pirmajam, gan otrajam piemēram nepieciešamība aizpildīt veidlapu KM-7 parādīsies tikai tad, kad tiks instalēts cits KKM.

Šīs pozīcijas pamatojums ir sniegts tālāk Glavbukh sistēmas materiālos

CCP izmantošana ir saistīta ar dažādu primāro dokumentu noformēšanu.

Maiņas beigas

Darba maiņas beigās kasieris-operators:

- pamatojoties uz Z-pārskatu, izdara ierakstus kasiera-operatora žurnālā veidlapā Nr.KM-4;

- sastāda kasiera-operatora izziņu-izziņu veidlapā Nr.KM-6. Šajā dokumentā ir atspoguļoti arī kontroles un summēšanas skaitītāju rādījumi, ieņēmumu apjoms vienā maiņā un klientiem atdotā naudas summa. Pārskats tiek sastādīts vienā eksemplārā un kopā ar ieņēmumiem tiek ieskaitīts galvenajā kasē.

- atdod galvenās kases vecākajai kasierei maiņas sākumā saņemto naudas summu maiņai un sākotnējiem norēķiniem ar klientiem. Šī atdeve tiek ierakstīta saņemto un kases izsniegto līdzekļu virsgrāmatā veidlapā Nr.KO-5. Apstiprinot šīs summas atgriešanu, vecākais kasieris parakstās 9.ailē.

Šī kārtība ir paredzēta Krievijas Finanšu ministrijas 1993.gada 30.augusta vēstules Nr.104 apstiprināto paraugnoteikumu 6.1.punktā, Krievijas Bankas 2014.gada 11.marta instrukcijas Nr.104, 4.5.punktā. 3210-U, veidlapu Nr.KM-4 un Nr.KM-6 aizpildīšanas instrukcijas, apstiprinātas, veidlapas Nr.KO-5 aizpildīšanas instrukcijas, apstiprinātas ar Krievijas Valsts statistikas komitejas 18.augusta dekrētu, 1998 Nr.88.

Pamatojoties uz kasieru-operatoru izziņām-atskaitēm, kasieris (vecākais kasieris) sastāda visu kases aparātu kopsavilkuma pārskatu (veidlapa Nr. KM-7 "Informācija par kases aparātu skaitītāju rādījumiem un organizācijas ieņēmumiem"). Tas ir izgatavots vienā eksemplārā. Kopsavilkuma pārskata 5.-7.ailē atspoguļoti katra KKM skaitītāju rādījumi, 8.ailē - ieņēmumu summa. Atsevišķi norādīts, cik naudas pircējiem iedots atgriežot preces un kādas summas ievadītas kļūdas pēc. Kopsavilkuma pārskatu paraksta vecākais kasieris un organizācijas vadītājs. Tas tiek nodots grāmatvedībai kopā ar saņemšanas un izdevumu orderiem un kasieru-operatoru izziņām-atskaitēm. Šī procedūra ir paredzēta instrukcijās, kas apstiprinātas ar Krievijas Valsts statistikas komitejas 1998. gada 25. decembra dekrētu Nr. 132. *

Jeļena Popova,

Krievijas Federācijas Nodokļu dienesta 1. pakāpes valsts padomnieks

2. Pants:Kādi kases aparāti jāglabā

Vai ir jāuztur veidlapas KM-6 “Kasiera-operatora izziņa-atskaite” un KM-7 “Informācija par KKM skaitītāju rādījumiem un organizācijas ieņēmumiem”?

No 2013.gada 1.janvāra grāmatvedības primāro dokumentu vienoto veidlapu albumos esošās primāro grāmatvedības dokumentu veidlapas nav obligātas. Tas izriet no Grāmatvedības likuma 9. panta.

Vienlaikus šis noteikums neattiecas uz valsts un pašvaldību iestādēm.

Viņiem jāizmanto Krievijas Finanšu ministrijas 2010. gada 15. decembra rīkojuma Nr. 173n pielikumos ietvertās dokumentu veidlapas. Tajā pašā laikā veidlapas Nr.KM-6 un Nr.KM-7 tur nav norādītas. Līdz ar to spēkā esošie tiesību akti formāli neuzliek par pienākumu šīs veidlapas aizpildīt pēc 2013. gada 1. janvāra.

Tomēr Krievijas Finanšu ministrijas informācijā Nr. PZ-10/2012 ir paskaidrots, ka dokumentu veidlapas, kuras tiek izmantotas kā primārie grāmatvedības dokumenti, kuras pilnvarotās institūcijas ir izveidojušas, pamatojoties uz citiem federālajiem likumiem, joprojām ir obligātas lietošanai. Piemēram, kases dokumenti*.

No vienas puses, jautājumā minētās veidlapas neattiecas uz kases dokumentiem.

Vienlaikus šīs veidlapas tiek izmantotas, veicot nodokļu un finanšu kontroles pasākumus. Piemēram, pievērsīsimies 34.punktam Administratīvajos noteikumos ... par kases aparātu prasību izpildes kontroles un uzraudzības īstenošanu ..., kas apstiprināti ar Krievijas Finanšu ministrijas 2011.gada 17.oktobra rīkojumu Nr. 132n. Saskaņā ar to, veicot valsts funkciju, atkarībā no apskatāmā perioda un skaidrās naudas norēķinu specifikas inspekcijas speciālisti izskata, jo īpaši, kases operatora žurnālu, kases operatora sertifikātu-izziņu, kā arī informācija par kases aparātu skaitītāju rādījumiem un organizācijas ieņēmumiem *.

I.A. Kolodins,

budžeta grāmatvedības eksperts

primārā grāmatvedības dokumentācija skaidras naudas norēķinu uzskaitei ar iedzīvotājiem, veicot tirdzniecības operācijas, izmantojot kases aparātus, tika apstiprināta ar Krievijas Federācijas Valsts statistikas komitejas 1998. gada 25. decembra dekrētu Nr.132.

Veicot skaidras naudas norēķinu uzskaiti ar iedzīvotājiem tirdzniecības darījumu veikšanā, izmantojot kases aparātus, primārās grāmatvedības dokumentācijas veidlapas Nr.KM-1, KM-2, KM-3, KM-4, KM-5, KM-6, Tiek izmantoti KM-7, KM-8, KM-9.

|

Veidlapas numurs |

Veidlapas nosaukums |

|

Summējošo kases skaitītāju rādījumu pārsūtīšanas uz nulli un kases aparāta kontroles skaitītāju reģistrēšanas akts. |

|

|

Kontroles rādījumu noņemšanas un kases skaitītāju summēšanas akts, kases aparātu nogādājot (nosūtot) remontam un atgriežot to organizācijai |

|

|

Akts par naudas atdošanu pircējiem (klientiem) par neizmantotajiem kases čekiem |

|

|

Kases - skaitītāju žurnāls |

|

|

Kases aparātu, kas darbojas bez kasiera – kasiera, kases aparātu summēšanas un kontroles skaitītāju rādījumu reģistrācijas žurnāls |

|

|

Kasieres-kasieres palīdzība-ziņojums |

|

|

Informācija par kases aparātu skaitītāju rādījumiem un organizācijas ieņēmumiem |

|

|

Tehnisko speciālistu izsaukumu un veikto darbu uzskaites žurnāls |

|

|

Likums par skaidras naudas pārbaudi |

Nododot ekspluatācijā jaunus kases aparātus un veicot inventarizāciju organizācijās, lai formalizētu summēšanas skaitītāju rādījumu nodošanu un kontrolskaitītāju reģistrēšanu (fiskālās atmiņas atskaite) pirms un pēc to pārcelšanas uz nulli, tiek pieņemts likums par kases skaitītāju summēšanas rādījumu pārcelšanu uz nulli. un tiek piemēroti kontroles skaitītāju uzskaite.kases aparātu skaitītāji (veidlapa Nr.KM-1).

Summēšanas skaitītāju rādījumu pārvēršana uz nulli un CCP kontroles skaitītāju reģistrācija tiek veikta komisijas klātbūtnē, kurā jāiekļauj kontrolējošās organizācijas pārstāvis vai nodokļu departamenta pārstāvis. Aktu sastāda divos eksemplāros, no kuriem viens kā kontroleksemplārs tiek nodots kases aparātus apkalpojošai un kontrolējošai organizācijai, otrs eksemplārs paliek organizācijā.

Aktu paraksta komisijas atbildīgās personas, kas sastāv no kontrolējošās organizācijas pārstāvja, vadītāja, galvenā grāmatveža, organizācijas vecākā kasiera un kases, un reģistrē šādu skaitītāju rādījumus:

kontroles skaitītāji (fiskālās atmiņas pārskats);

summēšanas skaitītāju rādījumu pārsūtīšanas uz nullēm skaita reģistrēšana;

galvenais summēšanas skaitītājs;

· sekciju summēšanas kases skaitītāji.

Aizpildot aktu, rindā "Numurs" / "Ražotājs" tiek ielīmēts tās tehniskajā pasē norādītais kases aparāta numurs, rindā "Numurs" / "Reģistrācija" numurs, ar kuru šis kases aparāts ir reģistrēts. ir norādīts nodokļu departaments.

Rindā "Pamats" norāda akta sastādīšanas iemeslu.

Remontējot kases aparātus tehniskā servisa centra speciālistiem un nododot tos darbam citām organizācijām, skaitītāju rādījumu uzskaitei, kases aparāta nodošanas (nosūtīšanas) laikā tiek piemērots Kontroles skaitītāju rādījumu noņemšanas un naudas summēšanas likums. remontam un atgriešanai organizācijai (veidlapa Nr. KM-2). Kases iekārtu remonts tiek veikts ar organizācijas administrācijas atļauju tikai pēc kases un kontroles skaitītāju summēšanas (fiskālās atmiņas atskaites) nolasīšanas.

Aktu sastāda un paraksta komisijas locekļi, kurā, tāpat kā veidlapas Nr.KM-1 akta sagatavošanā, bez šaubām ir iekļauts kontrolējošās organizācijas pārstāvis vai nodokļu pārstāvis, kā arī vadītājs. , vecākā kasiere, organizācijas kasiere un CCP tehniskā apkalpošanas centra speciālists.

Par kases aparātu nodošanu citai organizācijai vai tehniskā servisa centram remontam tiek sastādīts rēķins. Akts kopā ar sastādīto rēķinu tiek iesniegts organizācijas grāmatvedībā ne vēlāk kā nākamajā dienā. Atzīmes par to tiek veiktas kasiera-operatora žurnālā (veidlapa Nr. KM-4) darba dienas ierakstu beigās.

Pēc remonta tiek pārbaudīti skaitītāju rādījumi un ierakstīti aktā, un kases aparātiem tiek noplombēts korpuss.

Nereti pircējs atsakās no pirkuma un vēršas kādas tirdzniecības organizācijas administrācijā ar prasību atdot viņam naudu. Šajā gadījumā vadītājs paraksta kasē perforēto čeku un ļauj kasierim atdot pircējam naudu, savukārt naudu var atdot tikai pēc šajā kasē perforētā čeka un čekā norādītajā apmērā. .

Lai pircējiem (klientiem) izsniegtu naudas atmaksu par neizmantotajiem kases čekiem, tai skaitā kļūdaini caurumotiem kases čekiem, izmantojiet Akts par naudas atdošanu pircējiem (klientiem) par neizmantotajiem kases čekiem (veidlapa Nr. KM-3). Aktu vienā eksemplārā sastāda un paraksta komisija, kurā ietilpst vadītājs, nodaļas vai nodaļas vadītājs, vecākais kasieris un kasieris-operators. Aktu, kurā norādīts katra čeka numurs un summa, kopā ar anulētajiem čekiem, kas ielīmēti uz papīra lapas, iesniedz organizācijas grāmatvedībā, kur tas tiek glabāts šī numura dokumentos.

Jāņem vērā, ka pircēju (klientu) atgrieztos čekos skaidrās naudas summa tiek samazināta par kases aparāta ieņēmumiem un tiek ierakstīta kases operatora žurnālā (veidlapa Nr. KM-4).

Visās organizācijās, kas veic skaidras naudas norēķinus ar iedzīvotājiem, izmantojot kases aparātus, tiek ņemta vērā skaidrās naudas saņemšana un izlietojums katram kases aparātam. Šim nolūkam tas tiek piemērots Kasiera-operatora žurnāls (veidlapa Nr. KM-4), kas papildus ir arī skaitītāju rādījumu kontroles un reģistrācijas dokuments.

Žurnālam jābūt šņorētam, numurētam un apzīmogotam ar nodokļu iestādes pārstāvja, kā arī organizācijas vadītāja un galvenā (vecākā) grāmatveža parakstiem un zīmogu. Žurnālā tiek veikta ieņēmumu uzskaite, izmantojot kases aparātus.

Ierakstus žurnālā glabā kasieris-operators katru dienu hronoloģiskā secībā ar tinti vai lodīšu pildspalvu. Ja, ierakstot datus žurnālā, tiek pieļautas kļūdas, tad veiktie labojumi ir jāprecizē un jāapliecina ar organizācijas kasiera-operatora, vadītāja un galvenā (vecākā) grāmatveža parakstiem.

Ja rādījumi sakrīt, tos ieraksta žurnālā par kārtējo dienu vai maiņu darba sākumā un apliecina ar kasieres un dežurējošās administratores parakstiem.

1.ailē norādīts pārskata datums, 6. un 9.ailē ierakstīti naudas skaitītāju rādījumi maiņas sākumā un beigās, 10.ailē norādīta kopējā ieņēmumu summa, nodotās skaidrās naudas apjoms ierakstīts žurnāla 11.ailē, ieņēmumu summa no kredītkartēm norādīta 12.ailē "Apmaksāts pēc dokumentiem".

Žurnāla 4.aile paredzēta, lai ierakstītu klientu atgrieztos čekos izsniegtās summas, pamatojoties uz likuma datiem veidlapā Nr.KM-3, kā arī darba dienā (maiņā) izdrukāto nulles čeku skaitu. Darba dienas (maiņas) beigās kasieris sastāda kases aktu, kopā ar kuru saskaņā ar čeka kases orderi nodod ieņēmumus vecākajai kasierei.

Ieraksts kasiera-operatora žurnālā tiek veikts pēc skaitītāju rādījumu nolasīšanas un faktiskās ieņēmumu summas pārbaudes, ierakstu apstiprina ar kasiera, vecākā kasiera un organizācijas administratora parakstiem.

Ja rodas neatbilstības starp kontrollentē norādīto summu rezultātiem un ieņēmumiem, jānoskaidro neatbilstības iemesls, un konstatētie iztrūkumi vai pārpalikumi jāieraksta attiecīgajās kasiera-operatora žurnāla ailēs. .

Daudzās organizācijās, kas strādā bez kasiera-operatora (kases aparātu uzstādīšana veikalu plauktos, viesmīļu darbam), katra kases aparāta kases ieņēmumu (ieņēmumu) uzskaitei, kases summēšanas rādījumu reģistrēšanai izmanto aparātu. un bez kasieres-operatora strādājošo kases aparātu kontroles letes (veidlapa Nr.KM-5). Tāpat kā iepriekšējais žurnāls, tas ir arī skaitītāju rādījumu kontroles un reģistrācijas dokuments, un tam jābūt šņorētam, numurētam un apzīmogotam ar nodokļu iestādes pārstāvja, organizācijas vadītāja un galvenā (vecākā) grāmatveža parakstiem un zīmogu. .

Ierakstus Žurnālā glabā speciālists, kas strādā pie kases, katru dienu hronoloģiskā secībā pēc darba dienas (maiņas) beigām ar tinti vai lodīšu pildspalvu. Žurnālā tiek ierakstīti kontroles un summēšanas kases skaitītāju rādījumi un ieņēmumu summa. Pieņemšana - līdzekļu piegādi noformē ar organizācijas administrācijas pārstāvja, kontroliera-kasiera, pārdevēja, viesmīļa un citu parakstiem. Ja rodas neatbilstības starp faktisko ieņēmumu summu un kontrollentē esošo summu rezultātu, tiek identificēti neatbilstības cēloņi, konstatētie iztrūkumi vai pārpalikumi tiek ierakstīti attiecīgajās žurnāla ailēs.

Ja žurnālā tiek veikti labojumi, veiktie labojumi tiek apspriesti un apstiprināti ar kasiera, kontroliera-kasiera, pārdevēja vai viesmīļa, organizācijas vadītāja un galvenā grāmatveža parakstiem.

Kasieris-operators katru dienu vienā eksemplārā sastāda aktu par kases aparātu skaitītāju rādījumiem un ieņēmumiem par darba dienu (maiņu). Izmanto atskaites ģenerēšanai Kasieres-operatora palīdzība-ziņojums (veidlapa Nr.KM-6). Parakstīto pārskatu kopā ar ieņēmumiem no saņemšanas ordera kasieris-operators nodod vecākajam kasierim vai organizācijas vadītājam. Ja organizācija ir maza un tajā strādā viena vai divas kases, tad kasieris-operators var iemaksāt naudu tieši pie bankas inkasatora. Naudas līdzekļu pārskaitījums bankā ir atspoguļots pārskatā.

Ieņēmumus par darba dienu (maiņu) nosaka, summējot kases skaitītāju rādījumus darba dienas (maiņas) sākumā un beigās, savukārt tiek atskaitītas pircējiem (klientiem) atgrieztās naudas summas uz neizmantotajiem kases čekiem. Ieņēmumus apliecina ar nodaļu vadītāju parakstiem, savukārt ieņēmumi tiek pieņemti un ieskaitīti kasē, pamatojoties uz ienākošo kases orderi, un vecākā kasiere un organizācijas vadītājs parakstās pārskatā.

Kasiera-operatora palīdzības atskaite ir pamats kopsavilkuma pārskata sastādīšanai Informācija par kases aparātu skaitītāju rādījumiem un organizācijas ieņēmumiem (veidlapa Nr. KM-7). Šo pārskatu vecākā kasiere sastāda katru dienu un kopā ar aktiem, izziņām, kasieru-operatoru atskaitēm, saņemšanas un izdevumu kases orderiem un tiek nodota organizācijas grāmatvedībai pirms nākamās maiņas sākuma. Šī veidlapa ir tabula, kurā atbilstoši skaitītāju rādījumiem darba sākumā un beigās tiek aprēķināti ieņēmumi katram kases aparātam un sadalīti pa nodaļām, ko apliecina ar nodaļu (nodaļu) vadītāju parakstiem. Tabulas beigās ir apkopoti visu kases aparātu skaitītāju rādījumu rezultāti un organizācijas kopējie ieņēmumi ar sadalījumu pa nodaļām, kā arī kopējā klientiem izsniegtā naudas summa uz viņu atgrieztajiem kases čekiem. Veidlapu paraksta organizācijas vadītājs un vecākais kasieris.

Kases aparāta bojājuma gadījumā, ja darbības traucējumus kasierei nav iespējams novērst, administrācija izsauc kases aparātu apkopes centra speciālistu. Tāpat tehniskā servisa centra speciālisti veic plānveida tehniskās apskates, kuru laikā tiek pārbaudīts kases aparāta elektronisko un programmatūras daļu mehānismu stāvoklis un novērsti nelieli darbības traucējumi.

Organizācijās, lai atspoguļotu šos faktus, viņi izmanto Tehnisko speciālistu izsaukumu un veikto darbu uzskaites žurnāls (veidlapa Nr. KM-8). Žurnālu glabā organizācijas vadītājs vai viņa vietnieks, bet to uztur tehniskā centra speciālists, kas veic veikto darbu uzskaiti, jo īpaši zīmogošanu un zīmola nospieduma saturu. Ja nepieciešams remontēt kases aparātu tehniskā servisa centrā, par to tiek ziņots organizācijas vadībai un tiek veikts arī attiecīgs ieraksts žurnālā, ko apliecina tehniskā servisa centra speciālista paraksti un organizācijas atbildīgā persona par CCP remonta darbu pieņemšanu.

Veidlapa KM-7 ir dokuments, kas ir tieši saistīts ar kases aparātu lietošanu ar ECLZ. Pienākums to lietot tika atcelts no 2016.gada jūlija ar 2003.gada 22.maija likuma "Par kases aparātu lietošanu" Nr.54-FZ grozījumu. Kopš 2017. gada jūlija šī veidlapa parasti ir kļuvusi nevajadzīga, jo ir pārtraukta ar ECLZ aprīkoto kasu izmantošana. Taču tas neliedz turpināt KM-7 veidlapas izmantošanu tikai tiktāl, ciktāl tā attiecas uz informāciju par saņemto ieņēmumu apjomu vienā maiņā.

Par to, kāda tehnika aizstāja KKM ar EKLZ, lasiet rakstā "Kārtība pārejai uz tiešsaistes kases aparātiem no 2016.gada" .

Ar ECLZ aprīkoto kases lietošanas laikā veidlapa KM-7 bija obligāts pielikums citai vienotajai veidlapai - KM-6, kurai vajadzēja būt kasierim-operatoram. Bet līdz ar grozījumu ieviešanu likumā "Par KKM piemērošanu" KM-6 veidlapa tiek aizpildīta tikai pēc saimnieciskās personas pieprasījuma.

Pārskatā KM-7 veidlapā ir dotas ailes rūpnīcas norādīšanai, kā arī visu lietoto kases aparātu reģistrācijas numuri. Turklāt tas bija jāveido jebkuram pieejamo kases aparātu skaitam, tostarp vienam kases aparātam.

Veidlapas KM-7 veidlapa tika apstiprināta ar Krievijas Federācijas Valsts statistikas komitejas 1998. gada 25. decembra dekrētu Nr. 132. To var lejupielādēt mūsu vietnē.

Kādas ir ziņojuma aizpildīšanas iespējas KM-7 veidlapā

Veidlapa KM-7 bija jāveido katru dienu 1 eksemplārā un jānodod grāmatvedībai pirms nākamās darba maiņas sākuma kopā:

- ar formu KM-6;

- PKO, RKO;

- darbojas KM-3 formā (par naudas atdošanu pircējiem).

Tabulā, kas ir veidlapas KM-7 galvenais elements, tika norādīti un apkopoti rādītāji visiem CCP fiskālajiem skaitītājiem, kā arī naudas ieņēmumiem par tirdzniecības vienību kopumā vai sadalījumā pa departamentiem (šajā gadījumā , skaitļi tika apliecināti ar attiecīgo nodaļu vadītāju parakstiem).

Summas, kas atspoguļotas aktos KM-3 veidlapā, tas ir, atgrieztas uzņēmuma pircējiem, tika norādītas ar vārdiem speciālā ailē, kas atrodas zem galda.

KM-7 veidlapā ierakstīto informāciju apliecināja tirdzniecības vienības vadītājs, kā arī vecākais kasieris.

Par KUM-3 veidlapu lasiet materiālā

Kasiera darbs ir ne tikai skaidras naudas saņemšana un izsniegšana, bet arī nepieciešama kompetenta kases dokumentācijas noformēšana. Viens no šiem dokumentiem ir veidlapa KM-7 - Informācija par KKM skaitītāju rādījumiem. Šo pārskatu sastāda kasieris-operators, un tas tiek pievienots kases aparātu fiskālā aparāta darba dienas slēgšanai.

Informācijas forma par KKM skaitītāju rādījumiem veidlapas KM-7 un aizpildījuma paraugs atrodams zemāk esošajā rakstā.

Pārskatā tiek fiksēti darba maiņas kopsummas - skaitītāju informācija, summas un cita kases uzskaiti atspoguļojoša informācija.

Veidlapa KM-7 tiek izmantota arī kā pamatdokuments konsolidētā pārskata sastādīšanai par visiem kases aparātiem, ja organizācijā ir vairāki. Tajā pašā laikā KM-7 veidlapā dienas beigās ir redzami dati par konkrētu kases aparātu.

Aizpildīto informācijas paraugu kasiere kopā ar pasūtījumiem, atgriešanas aktiem nodod grāmatvedībai (PKO paraugu iesakām lejupielādēt bez maksas, RKO paraugu - iekšā).

Organizācijai jāatceras, ka jaunajam KKM ir nepieciešama obligāta reģistrācija nodokļu inspekcijā, un jums tas ir jāaizpilda. Tas pats paziņojums ir nepieciešams, ja nepieciešams veikt izmaiņas esošajā CCP vai noņemt to no reģistra.

Veidlapas KM-7 aizpildīšanas kārtība

Informācijas par skaitītāju rādījumiem aizpildīšana tiek veikta, pamatojoties uz gatavām atskaites veidlapām kasieriem-operatoriem. Veidlapa KM-7 ir pievienota kases pārskatiem.

Aizpildīšanas instrukcijas:

- tiek aizpildīti organizācijas rekvizīti, kases aparāta īpašnieks;

- norādīts nodaļas nosaukums;

- ir piestiprināts numurs, kā arī izdošanas datums ar precizitāti līdz minūtei;

- laukā "pielikums kases pārskatiem" jāuzskaita visi kases pārskati, kuriem sastādīta kombinētā veidlapa KM-7;

- tabulā aizpilda informāciju par kases aparāta sērijas un reģistrācijas numuru;

- tālāk tiek ievadīti KKM skaitītāju rādījumi maiņas sākumā un beigās;

- kam seko kopējie ieņēmumi dienā, dalīti pa departamentiem un kopējā summā;

- kasieru paraksti - tiek novietoti pretī ieņēmumu summai;

- atsevišķi tiek atzīmēta pircējiem atdotā summa saskaņā ar aktu.

Aizpildīts informācijas paraugs par skaitītāju rādījumu veidlapu KM-7 jāparaksta šādām personām.