Կմ 7 նմուշի լրացում ձեռքբերմամբ։ Արդյո՞ք առցանց ՀԴՄ-ների միջոցով գործարքներ իրականացնելիս անհրաժեշտ է կիրառել բնակչության հետ դրամական հաշվարկների հաշվառման առաջնային փաստաթղթերի ձևերը: Լրացման ընդհանուր կանոններ

Ձև KM-7-ը ամեն օր լրացվող փաստաթուղթ է, որը գրանցում է ՀԴՄ-ների ընթերցումները: Վերաբերում է ձեռնարկության առաջնային փաստաթղթերին: Հաշվետվությունն իրականացվում է ավագ գանձապահի կողմից՝ տիպային վկայականների հիման վրա: Տվյալները դաշտերում պետք է մուտքագրվեն Z հաշվետվությունը ներկայացնելուց հետո յուրաքանչյուր աշխատանքային օրվա վերջում: Եթե դուք հետևում եք օրենքի տառին, ապա պատրաստի ձևը, ինչպես նաև դրան կից հաշվետվությունները պետք է ընկնեն հաշվապահություն. ոչ ուշ, քան հաջորդ աշխատանքային օրը.

KM-7-ը պետք չէ ձեռքով լրացնել: Գլխավորն այն է, որ հաշվետվությունը տպագրվի 2 կողմից և վավերացված լինի պատասխանատու անձանց ստորագրություններով։

Անկախ մեքենաների քանակից, օրական տրվում է ընդամենը 1 հաշվետվություն այս ձևի վերաբերյալ։

Նմուշի լրացում և դատարկ ձև KM-7

ՖԱՅԼԵՐ

KM-7 ձևի դաշտերի լրացում

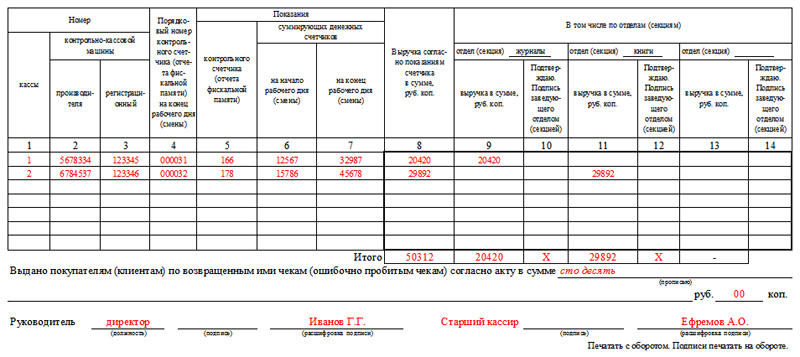

Վերնագիրը պետք է պարունակի ընկերության մանրամասները: Այս դեպքում անունը կարող է թերի լինել, իսկ կառուցվածքային միավորը չի կարող նշված լինել: Ձևաթղթի համարակալումը սահմանում է ձեռնարկությունը: Այն պահպանում է վերջից մինչև վերջ կարգը նույնիսկ օրացուցային տարվա փոփոխությունից հետո, այսինքն. եթե դեկտեմբերի 31-ին եղել է KM-7 No 342, ապա հունվարի 1-ին կլինի թիվ 343, այլ ոչ թե թիվ 1, ինչպես կարելի է ենթադրել։

Գլխարկ KM-7

KM-7 գլխարկը, կարելի է ասել, լրացված է ստանդարտ ձևով: Մուտքագրվում են կազմակերպության տվյալները, անվանումը, հասցեն և բոլոր թվային բնութագրերը.

- Աղյուսակը պարտադիր ներառում է KKM համարներ, որոնք մուտքագրվում են 2-րդ և 3-րդ սյունակներում:

- 2-րդ սյունակի արժեքը կարող է ճշտվել մեքենաների անձնագրերում, իսկ 3-ը` հարկային գրասենյակի փաստաթղթերում, որոնք վերաբերում են դրամարկղային սարքավորումների գրանցմանը:

- 4-րդ սյունակում մուտքագրվում է հաշվետվության Z թիվը: Ձեռնարկատերերին ծանոթ են այնպիսի դեպքեր, երբ այս հաշվետվությունը հանելուց հետո ստիպված էին նորից բացել դրամարկղը և գործողություններ իրականացնել։ Եթե դա տեղի ունեցավ, չորրորդ սյունակում մենք նշում ենք վերջին Z հաշվետվության համարը:

- Օրվա եկամուտը (8-14 սյունակներ) տեղադրվում է ըստ բաժինների: Եթե միավորն ունի ավելի քան 3 բաժին, դուք պետք է լրացնեք մի քանի ձև:

- 10-րդ, 12-րդ և 14-րդ վանդակներում բաժինների ղեկավարները պետք է ստորագրեն՝ հաստատելու համար մուտքագրված տեղեկատվության ճիշտությունը:

Եթե ձեռնարկությունը չունի բաժիններ, 9-14 սյունակները մնում են դատարկ:

Ձևաթղթի ներքևում լրացվում է օրական չեկերի վերադարձի գումարը, ներառյալ սխալմամբ կոտրված չեկերը: Համարը մուտքագրվում է բառերով, առանց թվերի կրկնօրինակման: Դաշտում մուտքագրվում է միայն այն գումարը, որը գնորդները ստացել են կանխիկ։ Դրամական եկամուտները հաշվի չեն առնվում:

Հիշեցնում ենք, որ KM-7 ձևաթուղթը ներկայացվում է օրական մեկ օրինակով: Եթե ստուգման ընթացքում հարկային տեսուչը հայտնաբերի փաստաթղթի բացակայությունը, ընկերության և պատասխանատու անձի նկատմամբ կկիրառվեն տուգանքներ։

Երբ KM-7 ձևը պետք չէ

KM-7-ի առանձնահատկությունն այն է, որ այն համախմբված ձև է։ Այսպիսով, մեկից ոչ ավելի ՀԴՄ օգտագործող ձեռնարկությունները նման հաշվետվություն լրացնելու կարիք չունեն։

Միևնույն ժամանակ, նման փաստաթղթերի պահպանումը պարտադիր է ՀԴՄ ունեցող բոլոր ձեռնարկությունների համար, նույնիսկ եթե նրանք մասնագիտացած չեն ապրանքային գործունեության մեջ կամ գործում են պարզեցված սխեմայով:

Ո՞ր դեպքերում են կազմակերպություններից պահանջվում լրացնել KM-7 ձևաթուղթը, իսկ որում՝ ոչ: Օրինակ՝ թիվ 1 ձեռնարկությունն ունի հիմնական դրամարկղ և գործող դրամարկղ։ Գործող դրամարկղում կա մեկ ՀԴՄ։ Ամեն օր գանձապահ-օպերատորը հասույթը հանձնում է ձեռնարկության գլխավոր դրամարկղի գանձապահին։ Գանձապահ-օպերատորը հանձնում է KM-4 գլխավոր դրամարկղի գանձապահին, ֆիսկալ հաշվետվություններ: Արդյո՞ք ձեռնարկության գլխավոր դրամարկղի գանձապահը այս դեպքում պետք է լրացնի KM-7 վկայականը: Եթե ձեռնարկությունում հայտնվի երկրորդ KKM-ն, ինչպե՞ս են գործերը գնում KM-7 վկայագրի հետ: Երկրորդ օրինակը՝ թիվ 2 ձեռնարկությունն ունի առանձին բաժին։ Առանձին ստորաբաժանումում կա 2 դրամարկղ՝ գործող դրամարկղ (1-ին դրամարկղով դրամարկղ) և ձեռնարկության հիմնական դրամարկղ։ Առանձին ստորաբաժանման գլխավոր դրամարկղի գանձապահ-օպերատորը և գանձապահը նույն անձն են: Գանձապահն ամեն օր հասույթը վարկավորում է առանձին ստորաբաժանման գլխավոր դրամարկղ, իսկ հաջորդ օրը գումարը փոխանցում է գլխամասի նախորդ օրվա գանձապահին` ըստ կանխիկ հաշվարկի: Այս դեպքում KM-7-ը լրացու՞մ է: Եթե առանձին ստորաբաժանումում հայտնվի ևս 1 ԿԿՄ, արդյոք անհրաժեշտ է ԿՄ-7 թողարկել։

Հրահանգների համաձայն (Ռուսաստանի Պետական վիճակագրական կոմիտեի 1998 թվականի դեկտեմբերի 25-ի N 132 հրամանագիր) կազմելու համար օգտագործվում է N KM-7 ձևը. ՀԴՄ-ների հաշվիչների ընթերցումների ամփոփ հաշվետվությունև կազմակերպության եկամուտը ընթացիկ աշխատանքային օրվա համար և հանդիսանում է ընթացիկ ամսաթվի համար գանձապահ-օպերատորի վկայական-հաշվետվության հավելված:

«Ամփոփ հաշվետվություն» հասկացությունը ենթադրում է մի քանի օբյեկտների առկայություն, որոնք ենթակա են հաշվետվության։ Այս դեպքում դա CCT է: Այսպիսով, եթե ձեռնարկությունը կամ առանձին ստորաբաժանումն ունի մի քանի ՀԴՄ (մեկից ավելի), ապա պետք է լրացվի KM-7 ձևը:

Միևնույն ժամանակ, N KM-7 ձևը վերաբերում է «ՀԴԿ-ի մասին» օրենքին համապատասխան ՀԴՄ-ների օգտագործմանն առնչվող փաստաթղթերին: Եվ, հետևաբար, այն չներկայացնելը հարկային մարմնին աուդիտի ընթացքում կարող է հանգեցնել վարչական տուգանքի՝ համաձայն Արվեստի: Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 19.7.

Պաշտոնյաների համար `300-ից 500 ռուբլի;

Իրավաբանական անձանց համար `3000-ից 5000 ռուբլի:

Այսպիսով, ինչպես առաջին, այնպես էլ երկրորդ օրինակների համար KM-7 ձևաթուղթը լրացնելու անհրաժեշտությունը կհայտնվի միայն այն ժամանակ, երբ տեղադրվի մեկ այլ KKM:

Այս պաշտոնի հիմնավորումը տրված է ստորև՝ Գլավբուխ համակարգի նյութերում

CCP-ի օգտագործումը կապված է տարբեր առաջնային փաստաթղթերի կատարման հետ:

Հերթափոխի ավարտ

Աշխատանքային հերթափոխի ավարտին գանձապահ-օպերատորը.

- Z- հաշվետվության հիման վրա կատարում է գրառումներ գանձապահ-օպերատորի մատյանում թիվ KM-4 ձևով.

- կազմում է գանձապահ-օպերատորի վկայական-հաշվետվություն թիվ ԿՄ-6 ձևով. Այս փաստաթուղթը նաև արտացոլում է հաշվիչների վերահսկման և տոտալացման ցուցանիշները, մեկ հերթափոխի հասույթի չափը և հաճախորդներին վերադարձված գումարի չափը: Հաշվետվությունը կազմվում է մեկ օրինակով և հասույթի հետ միասին փոխանցվում է հիմնական դրամարկղ:

- գլխավոր դրամարկղի ավագ գանձապահին վերադարձնում է հերթափոխի սկզբում ստացված գումարը հաճախորդների հետ փոխանակման և նախնական հաշվարկների համար: Այս վերադարձը գրանցվում է գանձապահի կողմից ստացված և թողարկված դրամական միջոցների մատյանում՝ թիվ KO-5 ձևով: Այս գումարի վերադարձի հաստատման համար ավագ գանձապահը ստորագրում է 9-րդ սյունակում:

Այս ընթացակարգը նախատեսված է Տեխնիկական կանոնների 6.1 կետով, որը հաստատվել է Ռուսաստանի Ֆինանսների նախարարության 1993 թվականի օգոստոսի 30-ի թիվ 104 գրությամբ, կետերով, Ռուսաստանի Բանկի 2014 թվականի մարտի 11-ի թիվ 4.5 հրահանգով. 3210-U, թիվ KM-4 և No KM- 6 ձևերը լրացնելու հրահանգներ, հաստատված, թիվ KO-5 ձևը լրացնելու հրահանգներ, հաստատված Ռուսաստանի Պետական վիճակագրական կոմիտեի օգոստոսի 18-ի հրամանագրով. 1998 թիվ 88։

ՀԴՄ-օպերատորների վկայական-հաշվետվությունների հիման վրա գանձապահը (ավագ գանձապահ) բոլոր ՀԴՄ-ների համար կազմում է ամփոփ հաշվետվություն (ձև KM-7 «Տեղեկություն ՀԴՄ-ների հաշվիչների ընթերցումների և կազմակերպության եկամուտների մասին»): Պատրաստված է մեկ օրինակով։ Ամփոփ հաշվետվության 5-7-րդ սյունակներում արտացոլվում են յուրաքանչյուր KKM-ի հաշվիչների ընթերցումները, 8-րդ սյունակում՝ հասույթի չափը: Առանձին-առանձին նշվում է, թե ինչքան գումար է տրվել գնորդներին ապրանքները վերադարձնելիս և ինչ գումարներ են սխալմամբ մուտքագրվել։ Ամփոփ հաշվետվությունը ստորագրում են կազմակերպության ավագ գանձապահը և ղեկավարը: Այն փոխանցվում է հաշվապահական հաշվառման բաժին՝ անդորրագրերի և ծախսերի հանձնարարականների և գանձապահ-օպերատորների վկայական-հաշվետվությունների հետ միասին։ Այս ընթացակարգը նախատեսված է Ռուսաստանի Պետական վիճակագրական կոմիտեի 1998 թվականի դեկտեմբերի 25-ի թիվ 132 որոշմամբ հաստատված հրահանգներով:

Ելենա Պոպովա,

Ռուսաստանի Դաշնության հարկային ծառայության 1-ին աստիճանի պետական խորհրդական

2. Հոդված.Ինչ ՀԴՄ-ներ պետք է պահվեն

Պահանջվա՞ծ է պահպանել KM-6 «Գանձապահ-օպերատորի տեղեկանք-հաշվետվություն» և KM-7 «Տեղեկատվություն KKM հաշվիչների ընթերցումների և կազմակերպության եկամուտների մասին» ձևերը:

2013 թվականի հունվարի 1-ից առաջնային հաշվապահական հաշվառման փաստաթղթերի միասնական ձևերի ալբոմներում պարունակվող առաջնային հաշվապահական փաստաթղթերի ձևերը պարտադիր չեն: Սա բխում է Հաշվապահական հաշվառման մասին օրենքի 9-րդ հոդվածից:

Միևնույն ժամանակ, այս կանոնը չի տարածվում պետական և քաղաքային հաստատությունների վրա:

Նրանք պետք է օգտագործեն փաստաթղթերի ձևերը, որոնք պարունակվում են Ռուսաստանի ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 15-ի թիվ 173n հրամանի հավելվածներում: Միաժամանակ թիվ ԿՄ-6 և ԿՄ-7 ձևերը այնտեղ նշված չեն։ Ուստի գործող օրենսդրությունը պաշտոնապես չի պարտավորեցնում լրացնել այդ ձևաթղթերը 2013 թվականի հունվարի 1-ից հետո։

Այնուամենայնիվ, Ռուսաստանի ֆինանսների նախարարության N PZ-10/2012 տեղեկատվությունը բացատրում է, որ լիազորված մարմինների կողմից այլ դաշնային օրենքների հիման վրա ստեղծված փաստաթղթերի ձևերը, որոնք օգտագործվում են որպես առաջնային հաշվապահական փաստաթղթեր, շարունակում են մնալ պարտադիր օգտագործման համար: Օրինակ՝ կանխիկի փաստաթղթերը*:

Մի կողմից, հարցի մեջ նշված ձևերը չեն վերաբերում կանխիկ փաստաթղթերին։

Միաժամանակ այդ ձևերը կիրառվում են հարկային և ֆինանսական վերահսկողության միջոցառումներ իրականացնելիս։ Օրինակ, եկեք դիմենք Վարչական կանոնակարգի 34-րդ կետին ... ՀԴՄ-ների պահանջների պահպանման նկատմամբ հսկողության և վերահսկողության իրականացման մասին ... հաստատված Ռուսաստանի Ֆինանսների նախարարության 2011 թվականի հոկտեմբերի 17-ի թիվ N հրամանով: 132n. Ըստ այդմ՝ պետական գործառույթը կատարելիս, կախված դիտարկվող ժամանակաշրջանից և դրամական հաշվարկների առանձնահատկություններից, տեսչական ստուգման մասնագետները հաշվի են առնում, մասնավորապես, գանձապահ-օպերատորի ամսագիրը, գանձապահ-օպերատորի վկայական-հաշվետվությունը. ինչպես նաև տեղեկություններ ՀԴՄ-ների հաշվիչների ցուցումների և կազմակերպության եկամուտների մասին *.

Ի.Ա. Կոլոդին,

բյուջեի հաշվառման փորձագետ

ՀԴՄ-ների միջոցով առևտրային գործառնությունների ընթացքում բնակչության հետ դրամական հաշվարկների հաշվառման համար առաջնային հաշվապահական փաստաթղթերը հաստատվել են Ռուսաստանի Դաշնության Պետական վիճակագրական կոմիտեի 1998 թվականի դեկտեմբերի 25-ի թիվ 132 որոշմամբ:

ՀԴՄ-ների միջոցով առևտրային գործարքներ իրականացնելիս բնակչության հետ կանխիկ հաշվարկները հաշվառելիս կիրառվում են թիվ KM-1, KM-2, KM-3, KM-4, KM-5, KM-6 առաջնային հաշվապահական փաստաթղթերի ձևերը. Օգտագործվում են KM-7, KM-8, KM-9:

|

Ձևի համարը |

Ձևի անվանումը |

|

Գումարային հաշվիչների ցուցմունքները զրոյի փոխանցելու և ՀԴՄ-ի հսկիչ հաշվիչների գրանցման ակտը. |

|

|

ՀԴՄ-ը վերանորոգման հանձնելու (ուղարկելու) և կազմակերպությանը վերադարձնելիս հսկիչ և դրամարկղային հաշվիչների ցուցումներ վերցնելու ակտը. |

|

|

Գործել գնորդներին (հաճախորդներին) չօգտագործված կանխիկ մուտքերի վրա գումար վերադարձնելու մասին |

|

|

Գանձապահի ամսագիր |

|

|

Առանց գանձապահի գործող ՀԴՄ-ների ամփոփիչ դրամարկղային և հսկիչ հաշվիչների ընթերցումների գրանցման ամսագիր. |

|

|

Գանձապահի օգնություն-հաշվետվություն |

|

|

ՀԴՄ-ների հաշվիչների ընթերցումների և կազմակերպության հասույթի մասին տեղեկատվություն |

|

|

Տեխնիկական մասնագետների կանչերի և կատարված աշխատանքների գրանցման մատյան |

|

|

Գործել կանխիկ գումարի ստուգման վերաբերյալ |

Նոր ՀԴՄ-ներ գործարկելիս և կազմակերպություններում գույքագրելիս՝ տոտալացնող հաշվիչների ընթերցումների փոխանցումը և հսկիչ հաշվիչների գրանցումը (ֆիսկալ հիշողության հաշվետվություն) դրանք զրոյից առաջ և հետո, զրոյականացնելու համար ՀԴՄ-ների ցուցումները զրոյի տեղափոխելու մասին օրենքը. եւ կիրառվում են հսկիչ հաշվիչներ գրանցող ՀԴՄ հաշվիչներ (ձեւ թիվ ԿՄ-1).

Գումարային հաշվիչների ընթերցումների վերածումը զրոյի և ՀԴԿ-ի հսկիչ հաշվիչների գրանցումն իրականացվում է հանձնաժողովի ներկայությամբ, որի կազմում պետք է լինի վերահսկող կազմակերպության ներկայացուցիչը կամ հարկային վարչության ներկայացուցիչը: Ակտը կազմվում է երկու օրինակից, որոնցից մեկը, որպես հսկիչ օրինակ, փոխանցվում է ՀԴՄ սպասարկող և հսկող կազմակերպությանը, երկրորդ օրինակը մնում է կազմակերպությունում։

Ակտը ստորագրում են հանձնաժողովի պատասխանատուները՝ կազմված վերահսկող կազմակերպության ներկայացուցչից, ղեկավարից, գլխավոր հաշվապահից, կազմակերպության ավագ գանձապահից և գանձապահից և արձանագրում հետևյալ հաշվիչների ընթերցումները.

հսկիչ հաշվիչներ (ֆիսկալ հիշողության հաշվետվություն);

ամփոփիչ հաշվիչների ընթերցումների քանակի գրանցում դեպի զրո.

հիմնական գումարման հաշվիչ;

· սեկցիոն գումարային դրամարկղեր:

Ակտը լրացնելիս «Համար» / «Արտադրող» տողում փակցվում է դրա տեխնիկական անձնագրում նշված ՀԴՄ սարքավորումների համարը, «Համար» / «Գրանցում» տողում այն համարը, որով գրանցված է այս ՀԴՄ-ն. նշված է հարկային բաժինը։

«Հիմք» տողում նշվում է ակտի կազմման պատճառը.

Տեխնիկական սպասարկման կենտրոնի մասնագետների կողմից ՀԴՄ-ները վերանորոգելիս և այլ կազմակերպություններին աշխատանքի տեղափոխելիս, հաշվիչների ցուցումների գրանցման համար ՀԴՄ հանձնելիս (ուղարկելիս) կիրառվում է հսկիչ հաշվիչների ցուցումներ վերցնելու և գումարելու մասին օրենքը. վերանորոգման և կազմակերպությանը վերադարձնելու համար (ձև թիվ ԿՄ-2): ՀԴՄ սարքավորումների վերանորոգումն իրականացվում է կազմակերպության ադմինիստրացիայի թույլտվությամբ միայն դրամարկղային և հսկիչ հաշվիչների ընթերցումներ կատարելուց հետո (ֆիսկալ հիշողության հաշվետվություն):

Ակտը կազմվում և ստորագրվում է հանձնաժողովի անդամների կողմից, որը, ինչպես և թիվ ԿՄ-1 ձևի ակտի պատրաստման ժամանակ, ընդգրկում է առանց ձախողման վերահսկող կազմակերպության կամ հարկային ներկայացուցչի, ինչպես նաև ղեկավարի. , ավագ գանձապահ, կազմակերպության գանձապահ և ՀԿԿ տեխնիկական սպասարկման կենտրոնի մասնագետ։

ՀԴՄ-ները մեկ այլ կազմակերպության կամ տեխնիկական սպասարկման կենտրոն վերանորոգման համար փոխանցելու համար կազմվում է հաշիվ-ապրանքագիր: Ակտը կազմված հաշիվ-ապրանքագրի հետ միասին ներկայացվում է կազմակերպության հաշվապահական հաշվառման բաժին ոչ ուշ, քան հաջորդ օրը: Այս մասին նշումները կատարվում են գանձապահ-օպերատորի մատյանում (ձև No KM-4) աշխատանքային օրվա գրառումների վերջում։

Վերանորոգումից հետո հաշվիչների ցուցմունքները ստուգվում և գրանցվում են ակտում, իսկ ՀԴՄ-ների պատյանը կնքվում է:

Հազվադեպ չէ, երբ գնորդը հրաժարվում է գնումից և դիմում առևտրային կազմակերպության ադմինիստրացիա՝ իրեն գումարը վերադարձնելու պահանջով։ Այս դեպքում ղեկավարը ստորագրում է դրամարկղում խփված չեկը և թույլ է տալիս գանձապահին վերադարձնել գումարը գնորդին, մինչդեռ գումարը կարող է վերադարձվել միայն այս դրամարկղում տրված չեկի համաձայն և չեկի վրա նշված չափով։ .

Գնորդներին (հաճախորդներին) չօգտագործված դրամական մուտքերի, այդ թվում՝ սխալ կերպով կտրված կանխիկ մուտքերի համար գումարի վերադարձ տրամադրելու համար, օգտագործեք Գնորդներին (հաճախորդներին) չօգտագործված կանխիկ մուտքերի վրա գումար վերադարձնելու մասին ակտ (ձև թիվ KM-3). Ակտը մեկ օրինակով կազմվում և ստորագրվում է հանձնաժողովի կողմից, որի կազմում ընդգրկված են պետը, բաժնի կամ բաժնի պետը, ավագ գանձապահը և գանձապահ-օպերատորը: Ակտը, որտեղ նշվում է յուրաքանչյուր չեկի համարը և գումարը, թղթի վրա փակցված չեղյալ չեկերի հետ միասին, ներկայացվում է կազմակերպության հաշվապահական հաշվառման բաժին, որտեղ այն պահվում է այս համարի փաստաթղթերում:

Հարկ է նշել, որ գնորդների (հաճախորդների) կողմից վերադարձված չեկերի գումարը նվազեցվում է ՀԴՄ-ի եկամուտով և մուտքագրվում ՀԴՄ-օպերատորի ամսագրում (ձև KM-4):

ՀԴՄ-ների միջոցով բնակչության հետ դրամական հաշվարկներ իրականացնող բոլոր կազմակերպություններում հաշվի են առնվում յուրաքանչյուր ՀԴՄ-ի համար դրամարկղային միջոցների մուտքն ու ծախսը: Այդ նպատակով կիրառվում է Գանձապահ-օպերատորի ամսագիր (ձև թիվ ԿՄ-4), որը ի լրումն հանդիսանում է նաև հաշվիչի ցուցմունքների վերահսկման և գրանցման փաստաթուղթ։

Ամսագիրը պետք է փակցված, համարակալված և կնքված լինի հարկային մարմնի ներկայացուցչի, ինչպես նաև կազմակերպության ղեկավարի և գլխավոր (ավագ) հաշվապահի ստորագրություններով և կնիքով: Ամսագիրը վարում է ՀԴՄ-ների միջոցով ստացված եկամուտների հաշվառում:

Ամսագրի գրառումները գանձապահ-օպերատորը պահում է ամեն օր ժամանակագրական կարգով թանաքով կամ գնդիկավոր գրիչով: Եթե մատյանում տվյալները գրանցելիս սխալներ են թույլ տրվել, ապա կատարված ուղղումները պետք է նշվեն և վավերացվեն կազմակերպության գանձապահ-օպերատորի, ղեկավարի և գլխավոր (ավագ) հաշվապահի ստորագրություններով:

Եթե ընթերցումները համընկնում են, դրանք մուտքագրվում են ամսագրում ընթացիկ օրվա կամ հերթափոխի աշխատանքի սկզբում և հաստատվում են գանձապահի և հերթապահ ադմինիստրատորի ստորագրություններով:

1-ին սյունակում նշվում է հաշվետվության ամսաթիվը, 6-րդ և 9-րդ սյունակներում գրանցվում են դրամական հաշվիչների ցուցումները հերթափոխի սկզբում և վերջում, 10-րդ սյունակում նշվում է հասույթի ընդհանուր գումարը, փոխանցված կանխիկի գումարը. Ամսագրի 11-րդ սյունակում գրանցված, վարկային քարտերից ստացված հասույթի չափը նշվում է 12-րդ սյունակում «Վճարված է ըստ փաստաթղթերի»:

Ամսագրի 4-րդ սյունակը տրամադրվում է հաճախորդների կողմից վերադարձված չեկերի վրա թողարկված գումարների գրանցման համար՝ հիմնվելով ակտի տվյալների վրա թիվ KM-3 ձևով, ինչպես նաև աշխատանքային օրվա ընթացքում (հերթափոխով) տպագրված զրոյական չեկերի քանակը: Աշխատանքային օրվա (հերթափոխի) ավարտին գանձապահը կազմում է դրամարկղային հաշվետվություն, որին կից, անդորրագրի դրամարկղի հանձնարարականի համաձայն, հասույթը հանձնում է ավագ գանձապահին:

Գանձապահ-օպերատորի մատյանում գրառումը կատարվում է հաշվիչի ցուցումներ կատարելուց և հասույթի փաստացի չափը ստուգելուց հետո, մուտքը հաստատվում է կազմակերպության գանձապահի, ավագ գանձապահի և ադմինիստրատորի ստորագրություններով:

Հսկիչ ժապավենի գումարների և հասույթի արդյունքների միջև անհամապատասխանության դեպքում անհամապատասխանության պատճառը պետք է պարզաբանվի, իսկ հայտնաբերված պակասությունները կամ ավելցուկները պետք է մուտքագրվեն գանձապահ-օպերատորի ամսագրի համապատասխան սյունակներում: .

Բազմաթիվ կազմակերպություններում, որոնք աշխատում են առանց գանձապահ-օպերատորի (դրամարկղերի տեղադրում խանութների դարակներում, մատուցողների աշխատանքի համար), յուրաքանչյուր ՀԴՄ-ի համար դրամարկղային մուտքերը (եկամուտները) հաշվառելու համար, օգտագործվում է դրամարկղի ամփոփման ընթերցումները գրանցելու համար: եւ առանց գանձապահ-օպերատորի աշխատող ՀԴՄ-ների հսկիչ հաշվիչներ (ձեւ թիվ ԿՄ-5). Ինչպես նախորդ ամսագիրը, այն նաև հաշվիչների ցուցումների վերահսկման և գրանցման փաստաթուղթ է և պետք է փակցված, համարակալված և կնքված լինի հարկային մարմնի ներկայացուցչի, կազմակերպության ղեկավարի և գլխավոր (ավագ) հաշվապահի ստորագրություններով և կնիքով: .

Ամսագրում գրառումները պահվում են դրամարկղում աշխատող մասնագետի կողմից՝ ամեն օր ժամանակագրական հաջորդականությամբ՝ աշխատանքային օրվա (հերթափոխի) ավարտից հետո թանաքով կամ գնդիկավոր գրիչով: Ամսագրում արձանագրվում են հսկիչ և ամփոփիչ դրամարկղերի ընթերցումները և հասույթի չափը: Ընդունելություն - դրամական միջոցների առաքումը ձևակերպվում է կազմակերպության վարչակազմի ներկայացուցչի, հսկիչ-գանձապահի, վաճառողի, մատուցողի և այլոց ստորագրություններով: Փաստացի եկամտի չափի և հսկիչ ժապավենի գումարների արդյունքի միջև անհամապատասխանության դեպքում բացահայտվում են անհամապատասխանության պատճառները, հայտնաբերված պակասությունները կամ ավելցուկները մուտքագրվում են ամսագրի համապատասխան սյունակներում:

Եթե ամսագրում ուղղումներ են կատարվում, ապա կատարված ուղղումները բանակցվում և վավերացվում են կազմակերպության գանձապահի, հսկիչ-գանձապահի, վաճառողի կամ մատուցողի, ղեկավարի և գլխավոր հաշվապահի ստորագրություններով:

Ամեն օր գանձապահ-օպերատորը մեկ օրինակով կազմում է հաշվետվություն ՀԴՄ-ների հաշվիչների ընթերցումների և աշխատանքային օրվա (հերթափոխի) եկամուտների վերաբերյալ: Օգտագործվում է հաշվետվություն ստեղծելու համար Գանձապահ-օպերատորի օգնություն-հաշվետվություն (ձև No KM-6). Ստորագրված հաշվետվությունը ստացման հանձնարարականից ստացված հասույթի հետ միասին գանձապահ-օպերատորը հանձնում է կազմակերպության ավագ գանձապահին կամ ղեկավարին: Եթե կազմակերպությունը փոքր է, և դրանում աշխատում է մեկ կամ երկու դրամարկղ, ապա գանձապահ-օպերատորը կարող է գումար մուտքագրել անմիջապես բանկային հավաքագրողին։ Դրամական միջոցների փոխանցումը բանկ արտացոլված է հաշվետվության մեջ:

Աշխատանքային օրվա (հերթափոխի) եկամուտը որոշվում է աշխատանքային օրվա (հերթափոխի) սկզբում և վերջում դրամարկղային հաշվիչների ցուցումներով, մինչդեռ չօգտագործված կանխիկ մուտքերով գնորդներին (հաճախորդներին) վերադարձված գումարները հանվում են: Հասույթը հաստատվում է ստորաբաժանումների ղեկավարների ստորագրություններով, իսկ հասույթն ընդունվում և մուտքագրվում է դրամարկղ՝ մուտքային կանխիկի պատվերի հիման վրա, իսկ ավագ գանձապահը և կազմակերպության ղեկավարը ստորագրում են հաշվետվության մեջ:

Գանձապահ-օպերատորի օգնություն-զեկույցը հիմք է հանդիսանում ամփոփ հաշվետվություն կազմելու համար ՀԴՄ-ների հաշվիչների ընթերցումների և կազմակերպության հասույթի վերաբերյալ տեղեկատվություն (ձև KM-7). Սույն հաշվետվությունը կազմվում է ավագ գանձապահի կողմից ամեն օր և ակտերի, վկայագրերի, գանձապահ-օպերատորների հաշվետվությունների, դրամական միջոցների ստացման և ծախսերի պատվերների հետ միասին և փոխանցվում կազմակերպության հաշվապահական հաշվառմանը մինչև հաջորդ հերթափոխի մեկնարկը: Այս ձևը աղյուսակ է, որում, ըստ աշխատանքի սկզբում և վերջում հաշվիչների ցուցումների, եկամուտը հաշվարկվում է յուրաքանչյուր ՀԴՄ-ի համար և բաշխվում ըստ բաժինների, ինչը հաստատվում է ստորաբաժանումների (բաժինների) ղեկավարների ստորագրություններով: Բոլոր ՀԴՄ-ների հաշվիչների ցուցումների արդյունքները և կազմակերպության ընդհանուր եկամուտը` ըստ ստորաբաժանումների բաշխմամբ, ինչպես նաև նրանց վերադարձված դրամարկղային կտրոններով հաճախորդներին տրված գումարի ընդհանուր գումարը ամփոփված է աղյուսակի վերջում: Ձևաթուղթը ստորագրվում է կազմակերպության ղեկավարի և ավագ գանձապահի կողմից:

ՀԴՄ-ի խափանման դեպքում, եթե գանձապահի կողմից հնարավոր չէ վերացնել անսարքությունները, ադմինիստրացիան կանչում է ՀԴՄ-ների սպասարկման կենտրոնում մասնագետ: Տեխնիկական սպասարկման կենտրոնի մասնագետները նաև պլանային տեխզննում են անցկացնում, որոնց ընթացքում ստուգվում է ՀԴՄ-ի էլեկտրոնային և ծրագրային մասերի մեխանիզմների վիճակը, վերացվում են մանր անսարքությունները։

Կազմակերպություններում այս փաստերն արտացոլելու համար օգտագործում են Տեխնիկական մասնագետների կանչերի և կատարված աշխատանքների գրանցման մատյան (ձև KM-8). Ամսագիրը պահվում է կազմակերպության ղեկավարի կամ նրա տեղակալի կողմից, սակայն վարում է տեխնիկական կենտրոնի մասնագետը, ով գրանցում է կատարված աշխատանքների, մասնավորապես՝ ապրանքանիշի դրոշմման կնքումը և բովանդակությունը: Տեխնիկական սպասարկման կենտրոնում ՀԴՄ-ի վերանորոգման անհրաժեշտության դեպքում այդ մասին զեկուցվում է կազմակերպության ղեկավարությանը և գրանցամատյանում կատարվում է նաև համապատասխան գրառում, որը հաստատվում է տեխնիկական սպասարկման կենտրոնի մասնագետի ստորագրություններով և կազմակերպության պատասխանատու անձը CCP-ի վերանորոգման աշխատանքների ընդունման վերաբերյալ:

KM-7 ձևը փաստաթուղթ է, որն ուղղակիորեն կապված է ECLZ-ի հետ ՀԴՄ-ների օգտագործման հետ: Այն օգտագործելու պարտավորությունը չեղարկվել է 2016 թվականի հուլիսից՝ «ՀԴՄ-ների օգտագործման մասին» 2003 թվականի մայիսի 22-ի թիվ 54-FZ օրենքում փոփոխությամբ։ Իսկ 2017 թվականի հուլիսից այս ձևը ընդհանրապես անհարկի է դարձել ECLZ-ով հագեցած դրամարկղերի օգտագործման դադարեցման պատճառով։ Այնուամենայնիվ, դա չի խանգարում KM-7 ձևի օգտագործման շարունակությանը միայն այնքանով, որքանով այն վերաբերում է մեկ հերթափոխով ստացված եկամտի չափի մասին տեղեկատվությանը:

Այն մասին, թե ինչ տեխնիկան փոխարինեց KKM-ն EKLZ-ով, կարդացեք հոդվածը «2016 թվականից առցանց ՀԴՄ-ներին անցնելու կարգը». .

ECLZ-ով հագեցած դրամարկղերի օգտագործման ժամանակ KM-7 ձևը պարտադիր հավելված էր մեկ այլ միասնական ձևի՝ KM-6-ի, որը պետք է լիներ գանձապահ-օպերատոր: Բայց «ԿԿՄ-ի կիրառման մասին» օրենքում փոփոխությունների ներմուծմամբ ԿՄ-6 ձևաթուղթը լրացվում է միայն տնտեսվարող սուբյեկտի պահանջով։

KM-7 ձևով հաշվետվությունը ներկայացնում է գործարանը նշելու սյունակներ, ինչպես նաև օգտագործված բոլոր ՀԴՄ-ների գրանցման համարները: Ընդ որում, պահանջվում էր այն ձևավորել ցանկացած քանակի ՀԴՄ-ների համար, այդ թվում՝ մեկ ՀԴՄ-ի համար։

KM-7 ձևի ձևը հաստատվել է Ռուսաստանի Դաշնության Պետական վիճակագրական կոմիտեի 1998 թվականի դեկտեմբերի 25-ի թիվ 132 որոշմամբ: Այն կարող եք ներբեռնել մեր կայքում:

Որո՞նք են KM-7 ձևով հաշվետվություն լրացնելու առանձնահատկությունները

KM-7 ձևը պետք է ստեղծվեր ամեն օր 1 օրինակով և հանձնվեր հաշվապահական հաշվառմանը մինչև հաջորդ աշխատանքային հերթափոխի մեկնարկը միասին.

- KM-6 ձևով;

- PKO, RKO;

- գործում է KM-3 ձևով (գնորդներին գումար վերադարձնելու համար):

Աղյուսակը, որը KM-7 ձևի հիմնական տարրն է, ցույց է տալիս և ամփոփում է CCP-ի բոլոր հարկաբյուջետային հաշվիչների, ինչպես նաև առևտրային կազմակերպության կանխիկ մուտքերի ցուցանիշները, որպես ամբողջություն կամ բաժանված ըստ բաժինների (այս դեպքում. , թվերը վավերացվել են համապատասխան գերատեսչությունների ղեկավարների ստորագրություններով)։

ԿՄ-3 ձևով ակտերում արտացոլված գումարները, այսինքն՝ վերադարձված ընկերության գնորդներին, բառերով նշված են սեղանի տակ գտնվող հատուկ սյունակում:

KM-7 ձևաթուղթում գրանցված տեղեկատվությունը հավաստվում է առևտրային սուբյեկտի ղեկավարի, ինչպես նաև ավագ գանձապահի կողմից:

Կարդացեք KUM-3 ձևի մասին նյութում

Գանձապահի աշխատանքը ոչ միայն կանխիկ դրամի ստացումն ու թողարկումն է, այլ նաև պահանջում է դրամարկղային փաստաթղթերի գրագետ կատարում։ Այս փաստաթղթերից մեկը KM-7 ձևն է - Տեղեկություն KKM հաշվիչների ընթերցումների վերաբերյալ: Սույն հաշվետվությունը կազմվում է գանձապահ-օպերատորի կողմից և ուղեկցվում է ՀԴՄ-ների ֆիսկալ ապարատի աշխատանքային օրվա փակմանը:

KM-7 ձևի KKM հաշվիչների ընթերցումների վերաբերյալ տեղեկատվության ձևը և լրացման նմուշը կարող եք գտնել ստորև բերված հոդվածում:

Հաշվետվությունը գրանցում է աշխատանքային հերթափոխի հանրագումարները՝ հաշվիչների, գումարների և դրամական միջոցների հաշվառումն արտացոլող այլ տեղեկություններ:

Ձև KM-7-ը նաև օգտագործվում է որպես հիմք փաստաթուղթ բոլոր ՀԴՄ-ների վերաբերյալ համախմբված հաշվետվություն կազմելու համար, եթե կազմակերպությունում դրանցից մի քանիսը կան: Միևնույն ժամանակ, KM-7 ձևաթուղթը օրվա վերջում ցույց է տալիս տվյալներ կոնկրետ ՀԴՄ-ի վերաբերյալ:

Տեղեկատվության լրացված նմուշը գանձապահը հանձնում է հաշվապահական հաշվառման բաժին պատվերների, վերադարձի ակտերի հետ միասին (առաջարկում ենք անվճար ներբեռնել PKO-ի նմուշը, RKO-ի նմուշը՝ ներբեռնել):

Կազմակերպությունը պետք է հիշի, որ նոր KKM-ը պահանջում է պարտադիր գրանցում հարկային գրասենյակում, և դուք պետք է լրացնեք: Նույն հայտարարությունը պահանջվում է, երբ անհրաժեշտ է փոփոխություններ կատարել գոյություն ունեցող CCP-ում կամ հեռացնել այն գրանցամատյանից:

KM-7 ձևաթուղթը լրացնելու կարգը

Հաշվիչների ցուցումների վերաբերյալ տեղեկատվության լրացումը կատարվում է գանձապահ-օպերատորների համար պատրաստի հաշվետվության ձևերի հիման վրա: ԿՄ-7 ձևը կցվում է դրամարկղային հաշվետվություններին:

Լրացման հրահանգներ.

- լրացվում են կազմակերպության, ՀԴՄ-ի սեփականատիրոջ տվյալները.

- նշվում է բաժնի անվանումը.

- համարը փակցված է, ինչպես նաև գրանցման ամսաթիվը մոտակա րոպեին.

- «Դրամական միջոցների հաշվետվություններին կից» դաշտում նշեք բոլոր դրամական հաշվետվությունները, որոնց համար կազմված է KM-7 համակցված ձևը.

- Աղյուսակում լրացվում է ՀԴՄ-ի հերթական և գրանցման համարի մասին տեղեկատվությունը.

- Հետագայում մուտքագրվում են KKM հաշվիչների ընթերցումները՝ հերթափոխի սկզբում և վերջում.

- հաջորդում է օրական ընդհանուր եկամուտը՝ բաժանված ըստ բաժինների և ընդհանուր գումարի.

- գանձապահների ստորագրությունները - դրվում են եկամտի չափին հակառակ.

- Առանձին նշվում է ակտի համաձայն գնորդներին վերադարձված գումարը։

Հաշվիչների ցուցումների վերաբերյալ տեղեկատվության լրացված նմուշ KM-7 ձևը պետք է ստորագրված լինի հետևյալ անձանց կողմից.