Структурные продукты. Недостатки структурных продуктов или почему не нужно покупать структурированные продукты

Говорим о структурированных продуктах банков и брокеров

Инвестиции в структурные продукты — что это?

Расскажу о таком способе инвестирования, как структурные продукты, или их еще называют структурированные финансовые продукты. На западе они появились в середине прошлого столетия. Сейчас многие брокеры (например, ), в том числе банки, используют данную схему инвестирования. Суть структурного продукта заключается в том, чтобы защитить инвестиционный капитал, который разделяется на безрисковую часть и рисковую часть, причем рисковая часть занимает в портфеле такую долю, потеря которой при наихудшем исходе компенсируется прибылью безрисковой части. Итак, рассмотрим следующие моменты:

- Что это такое структурные финансовые продукты;

- Как происходит расчет доходности структурного продукта;

- Виды структурных продуктов по степени риска;

- Структурные продукты банков с полной защитой на примере Сбербанка, Альфа-банка, Открытие;

- Преимущества и недостатки структурных продуктов.

Что это такое — структурированные финансовые продукты

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

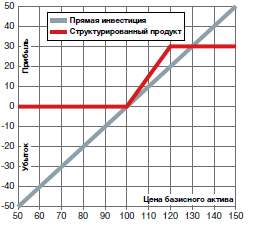

Говоря простым языком, структурированные финансовые продукты - это готовый , одна часть которого (защитная часть) всегда больше, чем другая. От выбора стратегии зависит, в какой пропорции распределятся эти части и как . Существуют программы с гарантией полного возврата первоначального капитала (однако ни одна программа не защитит от курса валют или инфляции). Например, 10% приходится на такие активы, как акция, опцион, индекс, валюта (базовый актив), а остальная часть вкладывается в облигации или депозит с фиксированной доходностью в 10%. Комбинаций может быть огромное количество.

Структурные продукты так же, как и банковские вклады, имеют срок действия, поэтому данный вид инвестирования можно отнести к категории «вложил и забыл». Выплата прибыли происходит только в конце срока. При досрочном расторжении клиент, в отличие от банковского вклада, может потерять не только свою прибыль, но и часть капитала, в зависимости от условий договора. При благоприятном развитии событий структурные продукты банков могут приносить до 40 процентов годовых, но обо всем по порядку.

Как происходит расчет доходности структурного продукта

При инвестировании в СП важно учитывать два самых главных составляющих — коэффициент участия в прибыли и уровень защиты капитала. Эти параметры связаны друг с другом: чем выше КУ (коэффициент участия), тем выше уровень риска. Коэффициент участия определяет, какой процент от прибыли получит клиент в конце срока. Если базовый актив вырос в цене, то клиент получит доход, если упал – только первоначальный капитал.

При полной защите средств КУ обычно невысокий. Стратегии с меньшей защитой капитала предполагают больший КУ в доходе. Но в таком случае, если рынок пошел в противоположную сторону, инвестор понесет убытки.

Попробую показать, как получается прибыль, на примере. Допустим, клиент приобрел структурированный продукт с опционным контрактом на год, с КУ в 40% и 100% гарантией возврата средств. Год прошел, опцион вырос на 60%. По договору клиенту выплачиваются его начальные средства плюс 24% прибыли (40% от доходности, которая равна 60% — х*0,6*0,4). Собственно, в этом заключается скрытая комиссия продавца СП. Условия нужно внимательно изучать, т.к. иногда прописывают коридор доходности.

Пример. Коридор 60-100%. Если опцион поднялся только на 59%, инвестор не получит дополнительной прибыли. Также КУ бывает свыше 150%. В этом случае доход будет очень большим, но и риски будут соответствующие. На рынке есть структурные продукты другого вида: предлагается, к примеру, сделать 2 портфеля – рискованный и умеренно-рисковый и держать отведенное время – предположим, 3 года, — в результате инвестор получит прибыль от того портфеля, который больше другого оказался в плюсе.

Виды структурных продуктов по степени риска

В зависимости от степени возможного риска структурные продукты делятся на:

- 100% уровень защиты (100% Capital protection);

- Частичный уровень защиты капитала;

- Уровень защиты капитала условный, или его нет вовсе.

СП могут принести вкладчикам большие, по сравнению с депозитами, доходы, но и риск больше. Риск возникает на основании многих факторов, различных для каждого вида структурированного продукта. Возможные риски:

Дефолт эмитента безрисковой части СП – наиболее значительный вид риска. Потерять можно все средства.

Волатильность;

Срок действия продукта – базовый актив вырастет в цене, а возможности зафиксировать прибыль в этот момент не будет.

Недополученная доходность – в результате падения цен базового актива в конце срока действия продукта инвестор получит только начальные средства, что будет характеризовать вложения как убыточные.

Ликвидность активов.

Внимание! Под участием в росте здесь понимается тот самый коэффициент участия в прибыли, о котором шла речь выше. Уровень защиты капитала в случае проигрыша оговаривается отдельно.

Базовый актив в этих стратегиях занимает не более половины от портфеля. Другая часть приходится на инструменты с фиксированной доходностью (банковские депозиты, государственные облигации РФ, еврооблигации, векселя компаний с высшим рейтингом надежности).

Структурные продукты брокера «Открытие»

СП на данный момент могут отличаться от представленных на сайте. Когда я в феврале этого года решал, инвестиционный менеджер предложил мне два варианта с порогом в 250 000 рублей при 100% защите капитала: индекс РТС и опцион SRDR Gold Shares. Я выбрал второе, т.к. цена на опцион довольно-таки сильно опустилась, но присутствовал потенциал роста актива в дальнейшей перспективе.

К договору на брокерское обслуживание прилагается спецификация приобретаемого внебиржевого опционного контракта. В ней – поручение на сделку и приложение, в котором указана страшная, на первый взгляд, формула, с помощью которой рассчитывается будущая доходность. Но, если «разложить ее по полочкам», можно понять, что доходность, даже в самом лучшем раскладе, будет не более 25%.

Преимущества и недостатки структурных продуктов

Ни один из инвестиционных консультантов не может предугадать, какая будет прибыль в конце срока действия СП и будет ли она вообще. Указанная доходность в описаниях — статистика по прошлым периодам. Или это максимальная доходность — прибыль, вычисленная с использованием КУ при наилучшем раскладе.

Плюсы:

- Готовое инвестиционное решение;

- Минимальные неторговые риски, но нужно внимательно читать условия договора и изучить формулы расчета суммы выплаты;

- Возможный доход больше депозита.

- Сроки договора, контракта;

- Риск не получить прибыль в случае неблагоприятной рыночной ситуации;

- Большой порог вхождения.

Подводя итог, хочу сказать, что любой структурный продукт можно сделать самому, если есть выход на соответствующие инструменты. Главным плюсом собственного структурированного продукта будет то, что не будет никаких скрытых комиссий, заложенных в коэффициент участия, а также те активы, у которых нет срока исполнения, можно будет закрыть в любое время.

Тема структурированных продуктов очень обширна, в статье я раскрыл только самые основные моменты, которые нужно знать инвестору, если он хочет добавить в свой портфель данный инструмент. Предлагаю посмотреть фрагмент записи эфира радио «Финам FM», полная запись доступна на сайте радио.

Структурированные продукты (СП) — комплексные финансовые инструменты, основанные на более простых (базовых) финансовых активах. По своей сути структурные продукты - это «упакованные» инвестиционные стратегии. Они часто являются комбинациями традиционных инвестиций в акции, облигации и производные финансовые инструменты.

Традиционные инвестиции и производные инструменты объединяются в единый финансовый актив и секьюритизируются. Структурирование позволяет получать инвестиционные продукты с параметрами риск-доходности, соответствующими конкретным потребностям и ожиданиям инвесторов. Структурные продукты имеют различную форму (юридическую оболочку) и выпускаются инвестиционными компаниями и банками.

Преимущества и актуальность

Согласно исследованиям Европейской ассоциации структурированных инвестиционных продуктов (EUSIP, www.eusipa.org), они все больше завоевывают доверие среди инвесторов. Причины успеха структурных продуктов кроются в их основных свойствах: определенный (заранее известный) уровень доходности, защита от неблагоприятной рыночной конъюнктуры и фиксированные сроки инвестирования.

Также нужно отметить, что сроки запуска новых структурированных продуктов достаточно короткие, что позволяет им быстро реагировать на новые тенденции на финансовых рынках.

Возросшая волатильность на валютных рынках, рынках акций и облигаций создает благоприятные условия для инвестирования в структурированные продукты. Низкие процентные ставки на развитых рынках капитала также заставляют инвесторов искать новые финансовые инструменты.

По данным отчета EUSIP, в первом квартале 2015 года оборот по сделкам со структурированными продуктами, торгуемыми на бирже, вырос на 30% по отношению к последнему кварталу 2014-го и составил €39,2 млрд, рост к первому кварталу 2014-го составил 17%. За первые три месяца 2015 года европейские банки выпустили более 980 тысячновых структурированных продуктов. Этона 30% превышает аналогичный показательпредыдущего квартала и на 46% - предыдущего года.

Объем выпущенных в первом квартале структурных продуктов составил более €260 млрд.На российском финансовом рынке нет организации, централизованно учитывающейсделки со структурированными продуктами,поэтому оценить его объем и его динамикунельзя. По данным Управления продаж структурированных продуктов и финансированиякомпании «Ай Ти Инвест», сотрудником которого является автор, в четвертом квартале2014 года среди частных инвесторов пользовались спросом продукты, связанные с курсом национальной валюты, в первом и втором кварталах 2015‑ го повышенный спросна них сохранился.

Основные типы структурных (структурированных) продуктов

Существует множество различных типов структурированных продуктов. Большинство из них имеет в своей основе простые инструменты, свободно обращающиеся на бирже. Тем не менее инвесторы зачастую не могут самостоятельно «собрать качественный СП» по причине отсутствия доступа к широкому спектру инструментов рынка капитала, ограничениям по минимальным суммам сделок, размеру комиссий и биржевых сборов, а также недостаточной экспертизы в области структурирования, оценки стоимости деривативов и хеджирования.

Как отмечалось ранее, в России не существует организации, систематизирующей информацию, связанную с выпуском и обращением структурированных продуктов. Поэтому не существует и официальной классификации СП. В качестве условного классификатора в таком случае может выступать карта структурированных продуктов, разработанная EUSIP для европейского рынка (есть на сайте организации). Давайте ее разберем более подробно.

Инвестиционные продукты - широкий класс структурных продуктов, включающий продукты с различной природой риска и доходности, но объединенные общим отношением к принципам инвестирования. Каждый из продуктов этого класса может рассматриваться как инвестиция в ценную бумагу или стратегию, при этом риск, доходность и участие в росте или падении базисного актива структурированного продукта являются элементами системы упаковки и трансформирования риска инвестирования.

Леверидж-продукты имеют совершенно иную природу отношения к риску и доходности. Структурированные продукты этого класса подразумевают потерю всей инвестированной суммы в случае неблагоприятного для выбранной стратегии сценария. С другой стороны, леверидж предполагает также высокую потенциальную доходность в случае благоприятного исхода. Львиную долю в начинке этих СП занимают опционные контракты, в том числе экзотические. К слову, в России леверидж-продукты не получили популярности, наибольший интерес российские инвесторы проявляют к структурным продуктам инвестиционной группы: с защитой капитала и повышенной доходностью.

Защита капитала (структурный продукт)

Продукты с защитой капитала предоставляют гарантию возврата номинальной суммы инвестирования - полную или частичную (на выбор инвестора). Вдобавок они предлагают участие в доходе от роста или падения цены на выбранный базисный актив.

Продукты с защитой капитала подходят инвесторам, избегающим риска. Они могут быть структурированы на получение дохода как от роста, так и от падения рынка в период жизни продукта согласно ожиданиям инвестора относительно его поведения.

Основные параметры продуктов с защитой капитала - уровень защиты, базисный актив, срок инвестирования, участие в росте или падении, пороговые цены, - позволяют производить гибкую настройку продуктов под текущие рыночные условия.

Структурный продукт с защитой капитала, популярные на российском рынке:

Неограниченное участие

Ограниченное участие

Бинарные

Неограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива.

Рыночные ожидания:

Рост базисного актива;

Рост волатильности;

Характеристики:

Неограниченный потенциальный доход;

Доходность определяется параметром, характеризующим уровень участия, и ценой базисного актива на дату погашения продукта.

Профиль доходности

Структура - инструменты с фиксированной доходностью и купленные опционы типа Call.

Ограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется параметром, характеризующим уровень участия, ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и вертикальные Call-спреды.

Бинарные структурные продукты

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс повышенную доходность в случае роста базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и бинарные опционы Call.

Повышение доходности (структурный продукт)

Структурированные продукты предлагают доход в виде фиксированного купона или нескольких купонов. Инвесторы отказываются от участия в росте или падении базисного актива в пользу единовременной или серии выплат. Продукты с повышением доходности подходят инвесторам, готовым принять умеренный или повышенный риск своих вложений и ожидающим боковое движение базисного актива в период действия продукта. Потенциальная доходность ограничена, при этом риск продукта ниже прямой инвестиции в базисный актив.

Сроки продуктов, как правило, короткие и составляют 1–6 месяцев, если продукт серийный - до 2 лет. Чем выше текущая волатильность базисного актива, тем большим будет фиксированный купон. Ожидаемая снижающаяся волатильность формирует благоприятные условия для покупки продуктов с повышением доходности.

Структурированные продукты с повышением доходности, популярные на российском рынке:

Реверс-конвертируемые;

Автовыкуп («Феникс»).

Реверс-конвертируемые структурные продукты

Эти продукты предлагают инвесторам повышенную доходность в виде фиксированного купона. При завершении продукта клиенту возвращается 100% первоначально инвестированных средств, если цена базисного актива будет выше заранее установленной цены-страйк. В противном случае инвестор получает заранее определенное количество базисного актива. Купон выплачивается в обоих случаях.

Рыночные ожидания:

Нейтральная либо слабая позитивная динамика базисного актива;

Снижение волатильности.

Характеристики:

Если цена базисного актива окажется ниже цены-страйк на дату погашения продукта, на инвестированные средства будет куплен базисный актив по заранее определенной цене;

Если цена базисного актива окажется выше цены-страйк на дату погашения структурированного продукта, инвестору возвращается первоначально инвестированная сумма плюс заранее определенный купон;

Купон выплачивается в любом случае, независимо от положения цены базисного актива на дату погашения относительно цены-страйк;

Продукт позволяет получить базисный актив по более низкой цене;

Потенциальные убытки меньше, чем при непосредственном инвестировании в базисный актив, но сравнимы по абсолютному размеру;

Ограниченная доходность реверс-конвертируемых продуктов.

Профиль доходности

Структура - инструменты с фиксированной доходностью и проданные опционы Put.

Автовыкуп (структурный продукт «Феникс»)

Продукты вида «Автовыкуп» - многопериодные продукты на один или несколько базисных активов с начальными ценами и барьерами, а также возможностью раннего отзыва (досрочного погашения) со стороны эмитента продукта (не со стороны инвестора – покупателя продукта). Существуют различные вариации условий погашения таких продуктов, в общем случае они аналогичны описанным ниже:

1. Если в конце любого периода цены всех базисных активов будут выше установленных начальных цен, продукт будет погашен досрочно (событие autocall) с выплатой 100% первоначально инвестированной суммы плюс купоны всех прошедших периодов;

2. Если в конце любого не последнего периода (расчетная дата периода не совпадает с датой окончания продукта) цена хотя бы одного из активов окажется ниже своего установленного барьера, то купон за данный период не выплачивается, но действие продукта продолжается. Если в последующий период цены вырастут и превысят установленные барьеры на расчетную дату, клиент получит купон за этот период, а также все купоны, не выплаченные в предыдущие периоды;

3. Исполнение продукта в конце последнего периода будет зависеть от взаимного положения цен базисных активов относительно установленных барьеров: если хотя бы один актив упал ниже своей барьерной цены к дате погашения, продукт будет конвертирован в определенное заранее количество лотов наиболее упавшего базисного актива.

Рыночные ожидания:

Нейтральная либо слабая положительная динамика базисного актива (корзины);

Базисный актив не достигнет барьера до конца срока продукта.

Характеристики:

Ранний выкуп по 100% плюс купон, если базисный актив (корзина) торгуется выше барьерной цены к концу периода;

Возможный ранний выкуп совместно с привлекательной повышенной доходностью;

Меньший риск, чем при прямом инвестировании;

Ограниченная потенциальная доходность.

Профиль доходности

Выплаты по данному продукту соответствуют проданным опционам Put и Call, плюс (иногда) вертикальные Call-спреды на базисные активы со страйками, соответствующими барьерным и начальным уровням, открытыми в определенной последовательности. Однако на практике для хеджирования выплат эмитент продукта зачастую не совершает сделок с опционами, а использует репликацию их стоимости с помощью дельта-хеджа. При этом для снижения ошибки в оценке стоимости продукта (выплат) выбираются активы с низкой корреляцией.

Продукты с участием (структурные продукты)

Отдельная группа продуктов в инвестиционном классе, не предоставляющая защиту первоначально вложенных средств. Этим они отличаются от продуктов группы с защитой капитала. Риск инвестирования в СП с участием, как правило, такой же, как риск вложений в базисный актив. Однако их доходность может опережать доходность прямой инвестиции в базисный актив, а также иметь зону с нелинейной доходностью.

Стоит отметить, что продукты данной группы не пользуются популярностью в России.

Экзотические структурные продукты

Базисными активами описанных выше структурированных продуктов зачастую выступают акции и валюты. Это в определенной степени ограничивает их «область действия». Например, фондам, корпорациям и крупным частным инвесторам (high-net-worth individuals) зачастую необходимы продукты, хеджирующие их инвестиции и / или результаты их бизнес-деятельности. Для них существует класс так называемых экзотических продуктов, базисными активами которых помимо акций, фондовых индексов и валюты являются: кредитные дефолтные свопы (CDS), процентные ставки, товарные активы (нефть, золото, промышленные металлы, с / х товары) и волатильность.

Хорошим примером подобного продукта являются структурированные ноты, привязанные к доходности индекса HFRG Russian Guardian Index. Индекс HFRG Russian Guardian построен таким образом, чтобы демонстрировать значительный рост в периоды финансового стресса российских активов.

Для того чтобы этого достичь, индекс состоит из компонентов, представляющих собой цены производных финансовых активов, способных показывать значительный рост в периоды финансовых неурядиц в стране. Веса компонентов соответствуют премиям, инвестируемым в эти компоненты. Премии являются максимальной возможной потерей, связанной с каждой из компонентов индекса. Веса компонентов меняются динамически для того, чтобы достичь максимально возможную доходность при заданном фиксированном уровне риска. Информация по индексу HFRG Russian Guardian доступна на сайте www.hedgefundresearch.com.

Динамика HFRG Russian Guardian Index

Добавление структурированной ноты, привязанной к HFRG Russian Guardian Index, к портфелям акций, облигаций и рублевым депозитам, может существенно улучшить их показатели доходности и риска в стрессовые периоды российской экономики, один из которых, к слову, наблюдается сейчас.

Принципы выбора структурированного продукта

Для выбора структурированного продукта инвестору нужно определиться со следующими параметрами своей будущей инвестиции:

1. Риски - какая часть инвестиций будет находиться под риском и какова будет природа этого риска.

2. Сроки - на какой срок будут отвлекаться средства для инвестирования, возможно ли будет забрать средства назад до даты завершения продукта.

3. Базисный актив - инвестор должен выбрать финансовый актив, который будет определять доходность произведенных инвестиций.

1. Цена базисного актива будет расти, падать или двигаться в боковом канале.

2. Волатильность базисного актива будет расти, снижаться или останется без изменений.

И последнее, но очень важное: инвестор должен сделать предположение о будущих процентных ставках в экономике - ставки будут расти, снижаться или останутся неизменными.

Как правило, неискушенному инвестору трудно сразу дать ответы на все вышеуказанные вопросы. Также ему будет нелегко ориентироваться среди богатства форм и типов структурированных продуктов. Все это усложняет процесс выбора. Именно поэтому индустрия структурированных продуктов предлагает своим клиентам не продукты как таковые, а упакованные в них стратегии.

Как уже отмечалось выше, благодаря коротким срокам выпуска и многообразию типов СП хорошо реагируют на меняющуюся рыночную конъюнктуру. Возможно, это одна из главных причин, почему структурные продукты завоевывают все большую популярность среди инвесторов в последнее время.

И любых страниц сайта («Сайт») предназначено исключительно для информационных целей. Сайт не рассматривается и не должен рассматриваться как предложение Банка ВТБ о покупке или продаже каких- либо финансовых инструментов или оказание услуг какому-либо лицу. Информация на Сайте не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Никакие положения информации или материалов, представленных на Сайте, не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение Банка ВТБ предоставить услуги инвестиционного советника, кроме как на основании заключаемых между Банком и клиентами договоров. Банк ВТБ не может гарантировать, что финансовые инструменты, продукты и услуги, описанные на Сайте, подходят всем лицам, которые ознакомились с такими материалами, и/или соответствуют их инвестиционному профилю. Финансовые инструменты, упоминаемые в информационных материалах Сайта, также могут быть предназначены исключительно для квалифицированных инвесторов. Банк ВТБ не несёт ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах. Прежде чем воспользоваться какой-либо услугой или приобретением финансового инструмента или инвестиционного продукта, Вы должны самостоятельно оценить экономические риски и выгоды от услуги и/или продукта, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, или перед приобретением конкретного финансового инструмента или инвестиционного продукта, свою готовность и возможность принять такие риски. При принятии инвестиционных решений, Вы не должны полагаться на мнения, изложенные на Сайте, но должны провести собственный анализ финансового положения эмитента и всех рисков, связанных с инвестированием в финансовые инструменты. Ни прошлый опыт, ни финансовый успех других лиц не гарантирует и не определяет получение таких же результатов в будущем. Стоимость или доход от любых инвестиций, упомянутых на Сайте, могут изменяться и/или испытывать воздействие изменений рыночной конъюнктуры, в том числе процентных ставок. Банк ВТБ не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк ВТБ не несет ответственности за какие-либо убытки (прямые или косвенные), включая реальный ущерб и упущенную выгоду, возникшие в связи с использованием информации на Сайте, за невозможность использования Сайта или любых продуктов, услуг или контента купленных, полученных или хранящихся на Сайте.

Герман Греф познает новые инвестиционные продукты

В декабре 2016 года Сбербанк предложил рынку новый инвестиционный инструмент - биржевые структурные облигации.

Сбер разместил первый в своей истории выпуск структурных облигаций для частных инвесторов. До Сбера похожие облигации выпускали БКС.

Биржевая структурная облигация - это ценная бумага, которая: а) торгуется на бирже; б) гарантирует возврат инвестированной суммы и возможность получения дополнительного дохода, который зависит от динамики базового актива.

Базовым активом в данном случае выступает курс доллара к рублю USDRUB.

Вообщем, это облигация с плавающим, заранее неизвестным , купонным доходом. Или структурный продукт с защитой капитала, оформленный по российскому праву в виде ценной бумаги.

Структурные облигации Сбербанка торгуются на Московской бирже .

Инвесторы (в теории) в любой момент имеют возможность купить и продать такие облигации. Кроме того, биржевые облигации доступны для покупки на Индивидуальные инвестиционные счета.

Изучаем условия продукта

Минимальная сумма инвестирования - 1000 рублей.

Расчет итоговой доходности производится по котировке USDRUB на 13 июня (на 4 рабочий день до даты погашения).

Где прибыль?

Прибыль у инвестора возникает в случае, если на 13 июня курс доллара будет находиться в диапазоне от 61,7 до 68,42 . Причем чем ближе к последнему значению - тем больше потенциальный купон.

Самый оптимистичный исход - если курс доллара вырастет и будет находиться близко к 68,42 - тогда можно заработать до 21,84% годовых.

Если на 13 июня курс доллара будет меньше 61,7 руб./$, то инвесторы получат купон в размере 0,005% (то есть фактически нулевой). Иными словами, получат обратно свои вложенные средства без прироста.

Аналогично, если на 13 июня курс доллара будет выше 68,42 руб./$ (по формуле 61,7*1,1089=68,42), инвесторы также не получат дополнительного дохода, а получат возврат вложенной суммы в размере 100,005%.

График примерной доходности облигации:

Пример расчета доходности облигации из презентации Сбербанка

Обратите внимание:

- Значения курса доллара по шкале Х - условные для примера. Смотрите на сам вид графика.

- Доходность указана в % годовых (для вычисления дохода в абсолютном выражении за 6 месяцев - делите доходность по оси Y на 2).

Такой вот “акулий плавник” предложил Сбербанк инвесторам.

Подробнее:

- условия ценной бумаги простым языком на сайте Сбербанка.

- скучный документ с очень подробными условиями.

Кто купил?

Сообщается , что банк разместил (продал инвесторам на первичном рынке) облигации на 456 миллионов рублей. Хотели продать на 1 миллиард, но подобного спроса не оказалось.

При этом в размещении поучаствовало 550 клиентов Сбера (не мало для первой попытки). Таким образом, средняя сумма покупки составила 830 000 рублей/клиента.

Мнение экспертов

Ян Доходный, управляющий портфелем

Русский бонд - бессмысленный и беспощадный

Данный инструмент мог бы быть интересен инвесторам, которые ожидают к лету умеренной девальвации рубля до уровней 66–68 руб/$ и хотят на этом немножко заработать. Популярная идея. Однако, дьявол в деталях.

Вкладываем мы в эти облигации рубли. И считаем потенциальную доходность тоже в рублях.

Реальность в том, что заработать с помощью этого инструмента доход, превышающий полугодовой банковский процент в том же Сбербанке или доходность по ОФЗ - маловероятно.

Если посмотреть историческое распределение цены USDRUB, то можно рассчитать, что вероятность заработать по этим облигациям ставку хотя бы выше 8% годовых - около 15%. То есть по статистике повезет в одном случае из 7.

Также вызывает вопросы ликвидность инструмента. Вторичный рынок на бирже фактически отсутствует, а значит придется держать инструмент до погашения. Обидно, если курс USDRUB вырастет, например, весной до 68, то возможности зафиксировать достигнутую прибыль, скорее всего, не будет. Можно, конечно, попробовать как-то захеджироваться, но, во-первых, хеджирование убьет большую часть дохода, а во-вторых, вы ведь не для этого покупаете биржевую облигацию, доверяя деньги профессионалам, чтобы ежедневно следить за рынком и заниматься такими вещами. Было бы здорово, если бы Сбербанк обратил внимание на поддержание ликвидности вторичного рынка.

Резюме: игра не стоит свеч, продукт выгоден только для эмитента.

Лично я бы попробовал самостоятельно собрать такой продукт из биржевых опционов на доллар-рубль и ОФЗ. Или просто предпочел покупку 2–3 летних ОФЗ. За счет роста курсовой стоимости ОФЗ, инвесторы вполне могут заработать на них за 6 месяцев более 10% годовых. Не 21%, конечно, но реалистичнее.

Оценка : 3 из 10.

Диоген Стратегский, алгоследователь

#СКАЗОЧНОЕБАЛИ

Любой структурный продукт, будь то облигационная нота, страхование жизни или любой другой, может иметь только 2 природы возникновения: предоставление сервиса или интеллектуальная собственность.

С интеллектуальной собственностью все просто - это может быть авторская стратегия торговли на рынке, опционная стратегия, статистическая. Всё, что может считаться продуктом разработки инвесткомпании, который приносит доход клиенту (на самом деле нет) и компании (а вот это верно). В любом случае, клиент понимает за что берет свой % инвестиционная компания, особенно, если комиссия завязана на результатах проданного продукта.

Сервисная природа всегда сложна. Мы готовы переплатить за удобство предоставления определенной услуги на финансовом рынке. Предположим, мы не готовы сами изучать финансовые рынки, торговый терминал, терминологию и прочее, но хотим получать преимущества (ништяки) от торговли на бирже. Мы платим определенный %, который идёт на инфраструктуру + юридическую защищённость. Здесь все понятно. А что с тёмными структурными продуктами, в которых зашиты непонятные нам коэффициенты участия, экспирации, расчетные цены и прочая нечисть? И, самое главное, сколько мы готовы заплатить за этот суперсервис?

Структурная нота от Сбербанка не является необычным явлением. Это некая облигация на 6 месяцев, которая обещает доход при росте курса доллара до определенного значения и полную защиту капитала. Это значит, что клиент при любом раскладе получит 100% вложенных средств (правда, инфляцию никто не отменял), а если курс доллара вырастет на 6–7 рублей, то годовая доходность может приблизиться к 20%! Покупатель уже потирает руки и ждёт, когда поедет в #Сказочноебали !

Что внутри, или ассимметрия доходности Клиент-Сбербанк?

Сбербанк славится своим уровнем сервиса, и это, безусловно, сервисный инвестиционный продукт, причём очень несложный. Внутри, скорее всего, 95–97% средств размещается в инструментах фиксированной доходности: репо, свопы, кредиты, наконец, остальная часть идёт на сделки с опционами. Причём дата погашения облигации почти совпадает с датой исполнения опционных контрактов на Московской бирже. Совпадение? Вот и я не думаю.

Не могу сказать точно, какие опционы куплены-проданы Сбербанком, могу предположить, что это модифицированная опционная стратегия бычий колл-спред, когда покупаются опционы колл с одним страйком, а продаются с другим.

Поскольку клиент не мамонт и не вымрет, Сбербанк смело закладывает в продукт свою комиссию, которая составит от 4 до 24% в годовых от внесенного капитала клиента в зависимости от курса доллара на дату погашения облигации.

Структурные продукты в качестве альтернативы депозитам есть почти во всех крупных банках. Что нужно знать инвесторам об этих инструментах и насколько они рискованны?

Фото: Андрей Рудаков / Bloomberg

Российские банки всё чаще предлагают своим клиентам структурные продукты — готовые инвестиционные стратегии, которые обещают повышенную доходность по сравнению с банковскими депозитами. По мнению директора по обслуживанию клиентов «БКС Премьер» Антона Граборова, это связано с тем, что банкам становится сложнее зарабатывать на кредитовании и они стремятся увеличить прибыль за счет комиссий за продажу структурных продуктов. Заместитель директора департамента развития продуктов и сервиса УК «Альфа-Капитал» Данила Панин, впрочем, отмечает, что такими предложениями активно интересуются и сами клиенты, поскольку ставки по классическим инструментам — депозитам и облигациям — продолжают снижаться.

С точки зрения доходности структурные продукты опережают депозиты. В то время как средняя ставка по годовым рублевым вкладам в крупнейших банках сейчас 7,44% годовых, а по вкладам — 1,06 и 0,26% годовых соответственно, по структурным продуктам банки зачастую прогнозируют (но не гарантируют) доходность в 7-25% — об этом свидетельствуют результаты опроса банков из топ-10. Правда, в отличие от депозита структурные продукты недоступны широкому кругу клиентов: порог входа в крупнейших банках начинается в среднем от 100 тыс. руб., при этом для премиальных клиентов есть специальные предложения стоимостью от $100 тыс. и выше.

Принцип работы структурных продуктов

Структурный продукт — это инвестиционный инструмент, который выпускается банком и может продаваться через брокера, управляющую или страховую компанию. Также банк может продавать структурные продукты своим клиентам напрямую, объясняет генеральный директор УК «Спутник — Управление капиталом» Александр Лосев. В основе любого такого продукта всегда будет комбинация различных финансовых инструментов, часть из которых будет обеспечивать покупателю фиксированную доходность (депозиты и облигации), а другая часть — дополнительный доход за счет некой рискованной стратегии, отмечает Панин.

Большинство структурных продуктов устроено таким образом, что инвестору гарантируется полный возврат вложенной суммы, но доход заранее не известен. «Основная часть капитала, например 90%, вкладывается в депозит или облигации. Оставшиеся 10% — в более рискованные инструменты, например опцион на какой-либо актив, который может принести значительный доход в случае, если инвестиционная идея реализуется», — поясняет Граборов.

Если ожидания не оправдаются и рисковый актив подешевеет, то этот убыток будет покрыт доходом, который принесет основная часть средств, вложенная в депозиты или облигации. По такому принципу работают программы инвестиционного страхования жизни, а также структурные ноты со 100-процентной защитой капитала — ценные бумаги, при покупке которых инвестор фактически вкладывает большую часть средств в депозит, а остальное — в рискованный инструмент. Например, через Бинбанк продаются структурные продукты БКС на три года с возвратом капитала. Клиент может выбрать один из трех базовых активов — ETF на индексы мирового медицинского, финансового или IT-рынка.

Сбербанк, в свою очередь, предлагает структурные облигации, которые по сути являются теми же структурными нотами. Первый выпуск этих бумаг прошлого года (базовым активом выступал курс доллара), второй ожидается в ближайшее время. Срок обращения нового выпуска составляет два года, безрисковая часть продукта приходится на депозит в Сбербанке, а рискованная — на депозитарные расписки на акции «Газпрома». Таким образом, инвесторы получат прибыль, только если к моменту погашения структурной облигации расписки «Газпрома» подорожают, уточняют в пресс-службе Сбербанка. Номинал одной структурной облигации составляет 1000 руб.

Несмотря на то что покупатель структурного продукта по умолчанию размещает часть средств на депозите, эту бумагу всё же нельзя считать аналогом банковского вклада. На те средства, которые вложены в депозит в рамках структурной ноты, не распространяются гарантии АСВ, напоминает Граборов. Кроме того, узнать заранее, на каком депозите будут храниться деньги, инвестор не может — за это отвечает контрагент.

«Наиболее близки к депозитам стратегии с полной защитой капитала, но доходность в любом случае зависит от динамики базового актива», — уточняет руководитель дирекции частного банковского обслуживания, старший вице-президент банка ВТБ Дмитрий Брейтенбихер.

Барьерные ноты

Среди структурных продуктов есть особая категория инструментов, которая подойдет только рискованным инвесторам. Речь идет о барьерных нотах с условной защитой капитала. При инвестициях в эти продукты возврат всех вложенных средств не гарантирован, поскольку вложения инвестора не делятся на безрисковую и рискованную части. Вся сумма вкладывается в корзину активов: акции, фьючерсы на драгметаллы, валюту и другие. Если сработает одно из барьерных условий, например цена одного из активов опустится ниже установленного по условиям договора уровня, то нота перестает действовать, а инвестор получает обратно не деньги, а сами подешевевшие активы на всю вложенную сумму.

Причем в зависимости от условий ноты инвестор может получить активы по рыночной цене или чуть более высокой (так работает, например, инвестиционная стратегия «Альфа-Селект»). В худшем случае он получит активы по той цене, которая была в момент покупки ноты — тогда потери из-за снижения котировок могут быть очень большими. Ведь если, например, цена акции упала в два раза по сравнению с ценой на момент покупки ноты, то инвестор получит в два раза меньше акций, чем было куплено в рамках стратегии.

«Один мой клиент самостоятельно приобрел ноту известного зарубежного банка, а в результате потерял 95% от вложенных в нее средств. Реализовался рыночный риск», — приводит пример консультант консалтинговой компании «Личный капитал» Дмитрий Герасименко.

Такие ситуации не редкость. Покупатели барьерных нот, по словам эксперта, зачастую не понимают всех деталей и сопутствующих рисков, обращая внимание только на высокий прогноз по доходности бумаги. Поэтому прежде, чем покупать структурные ноты, нужно внимательно изучить проспект эмиссии, чтобы понять, при каких условиях капитал будет сохранен и в каких случаях возможна прибыль или, наоборот, убыток. Кроме того, необходимо заранее выяснить размер всех комиссий, которые снижают итоговую доходность, говорит эксперт. Например, если клиент покупает барьерную ноту через управляющую компанию — ему придется заплатить комиссию за управление и полученную прибыль («процент за успех»).

Полисы ИСЖ

Еще один структурный продукт, который банки активно продают клиентам, — это инвестиционное страхование жизни (ИСЖ). Продукты ИСЖ создаются страховыми компаниями и представляют собой накопительные полисы с возможностью инвестиций в различные финансовые инструменты. То есть помимо страховых услуг клиент получает инвестиционный доход. Если во время действия программы со страхователем что-то случится, то программа не прекращает свое действие. Выгодоприобретатель (родственник или наследник) сразу получает страховую выплату, а в конце срока — всю сумму инвестиций с возможным инвестиционным доходом, поясняет руководитель исследований Frank Research Group в сегментах Affluent & Private Banking Любовь Прокопова.

Порог входа в эти инструменты, по ее словам, в среднем составляет 100-300 тыс. руб., а сами программы рассчитаны на три года и больше. Доходность полисов ИСЖ, старшего управляющего директора Сбербанка Максима Чернина, в среднем на 3 п.п. выше, чем у депозитов. Между тем рейтинговое агентство АКРА в своем мартовском обзоре о возможном пузыре на рынке ИСЖ. По данным аналитиков, реальная доходность этих продуктов ниже, чем заявляют банкиры, и в дальнейшем, по мере роста разочарования инвесторов, это может привести к шоковой ситуации на страховом рынке. Как ранее РБК, в 2016 году продажи этих инструментов значительно выросли в Сбербанке, Банке Москвы и ВТБ24, а также Промсвязьбанке и Альфа-банке.

Продукты для ДУ

Клиенты банков также могут приобрести специальные структурные продукты в рамках инвестиционных стратегий доверительного управления по договору с управляющей компанией. При этом счет доверительного управления может быть заключен с клиентом прямо в банке. Такая возможность есть у Сбербанка, ВТБ, банка «Открытие» и в Альфа-банке. Например, клиенты Сбербанка могут заключить договор с УК «Сбербанк Управление активами» и вложиться в стратегию «Защита капитала». Срок этой стратегии составляет два года, минимальная сумма — 3 млн руб. А клиенты банка «Открытие» также могут заключить договор с одноименной управляющей компанией. УК «Открытие» предоставляет возможность вложиться в стратегию «Линейная». Базовым активом в этом случае могут быть ETF на сельскохозяйственный и IT-сектор, а также акции нескольких компаний — Apple, Walt Disney или Johnson & Johnson.

Порог входа по таким программам — от 100 тыс. руб. до $100 тыс. Комиссии при этом сопоставимы с инвестированием в ПИФы, говорит Панин. За свои услуги управляющие компании берут от 0,1 до 2% от суммы активов в год. В некоторых случаях компании также взимают комиссию при покупке актива — например, в «Альфа-Капитале» и в «Сбербанк Управление активами» она составляет 3% от суммы операции. Кроме того, управляющие могут брать комиссию с дохода — так называемый «процент за успех» (до 20% от прибыли). Обещанная доходность по структурным продуктам, которые лежат в основе инвестстратегий УК, может достигать 25% в валюте, но и риск в этом случае будет максимальным. Как следует из письма к состоятельному клиенту «БКС Премьер» (есть в распоряжении РБК), подобная стратегия предполагает покупку барьерных нот на быстрорастущие американские акции.

Советы инвесторам

Главными рисками по структурным продуктам с защитой капитала эксперты называют риски контрагента. Банк, который выпускает структурный продукт, может не выполнить свои обязательства. «Здесь та же ситуация, что и с депозитами: вкладчик рискует, поскольку у его банка могут отозвать лицензию, только вложения в структурные продукты, в отличие от депозитов, не страхуются АСВ», — предупреждает Граборов.

Сами по себе структурные продукты часто бывают непонятны клиентам. «Их активно продают банки и управляющие компании, но, по моим наблюдениям, люди зачастую совершают вложения, не до конца понимая все детали и сопутствующие риски. И в результате бывают разочарованы», — подчеркивает Герасименко. Так произошло с VIP-вкладчиками банка «Траст», которые покупали кредитные ноты банка с 2007 по 2014 год. В декабре 2014 года Центральный банк начал процедуру санации «Траста», и банк в капитал. Таким образом, две тысячи человек потеряли возможность вернуть свои средства. Часть вкладчиков до сих пор пытается добиться выплат через суд.

Структурные продукты может быть невыгодно продавать до окончания срока действия. «Если инвестор продаст ноту досрочно, он вернет только часть вложенных средств», — поясняет Герасименко. Например, в случае с инвестиционным страхованием жизни сумма будет зависеть от времени, оставшегося до окончания программы, рассказывает Прокопова.

«Если программа рассчитана на три года, а клиенту понадобились средства, например через год, то он сможет вернуть только 60-70% своих денег, если средства понадобились через два года — 70-85%», — отмечает она. Чем ближе к окончанию программы, тем больше будет выкупная сумма: если средства потребуются в последний год действия страховки, то клиент сможет вернуть до 95% вложений, говорит Прокопова.

Инвестор также берет на себя риски, связанные с волатильностью валюты, отмечает Граборов. Если контракт был долларовым, а рубль вдруг укрепился, то после его окончания можно столкнуться с убытком из-за разницы курсов. Впрочем, при обратной ситуации инвестор, напротив, получит прибыль.

Дмитрий Герасименко убежден, что покупать структурные продукты с полной защитой капитала нецелесообразно. Инвестор может сам осуществить такую инвестиционную стратегию, разместив часть средств на депозите, а часть — в ценных бумагах или валюте. Финансовый результат будет таким же, при этом вкладчик еще и сэкономит на комиссиях, заявляет эксперт.

Прокопова добавляет, что покупка структурного продукта не позволит инвестору диверсифицировать вложения. Этому будет препятствовать сама стоимость инструмента — она слишком высока. «Например, порог входа у структурных нот для премиального клиента банка — от $100 тыс. Нередко это может равняться всей сумме его сбережений, что полностью исключает возможность диверсификации», — поясняет эксперт.

Александр Лосев также советует инвестору учиться самостоятельно оценивать структуру нот. Например, если доходность ноты привязана к корзине из нескольких акций, то следует очень внимательно ознакомиться с условиями ноты: нота может перестать действовать в случае негативной динамики всего лишь одной из бумаг и в любой момент до конца срока инвестирования. «Вероятность снижения цен акций отдельной компании на длительном горизонте времени весьма высока, и покупатель ноты рискует не получить дохода по ней», — объясняет Лосев. В связи с этим финансист рекомендует внимательно изучать структуру любой ноты и оценивать каждую компанию или базовый актив по отдельности.