FSS procents no negadījumiem. Apdrošināšanas prēmiju aprēķināšana traumu gadījumos. Apdrošināšanas prēmiju papildu likmes obligātajai pensiju apdrošināšanai

Veicot darba pienākumus, darbinieki var tikt ievainoti, sakropļoti vai iegūt arodslimību. Rezultāts ir īslaicīgs vai pastāvīgs profesionālo darba spēju zaudējums. Savukārt tas var beigties ar darbinieka ienākumu zaudēšanu, atzīšanu par invalīdu un citām negatīvām sekām.

Obligātā sociālā apdrošināšana pret nelaimes gadījumiem darbā un arodslimībām ir vērsta uz to darbinieku mantisko interešu aizsardzību, kuru veselība ir cietusi darba funkciju rezultātā.

Šīs apdrošināšanas būtība ir tāda, ka darba devējam ir pienākums maksāt apdrošināšanas prēmijas par darbiniekiem. Un darbiniekiem, kuri ir saslimuši ar arodslimību vai cietuši, ir tiesības uz atbilstošu apdrošināšanas maksājumu.

Kādas ir iemaksas apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām (tā sauktās “traumu” iemaksas) un kāda ir to maksāšanas kārtība “vienkāršotā veidā”, pastāstīs beratora “STS praksē” ekspertu sagatavotais raksts. .

Nodokļa objekts un nodokļa bāze

Galvenais dokuments, kas regulē apdrošināšanu pret darba traumām, ir 1998. gada 24. jūlija federālais likums Nr. 125-FZ “Par obligāto sociālo apdrošināšanu pret nelaimes gadījumiem darbā un arodslimībām”.

Iemaksas tiek veiktas Krievijas Federācijas Sociālās apdrošināšanas fondā (FSS RF). Viņi izmaksā pabalstus darbiniekiem, kuri cietuši nelaimes gadījumā darbā vai saslimuši ar arodslimību.

Iemaksas veic organizācijas un uzņēmēji, kas pieņem darbā strādniekus saskaņā ar darba līgumiem.

Ja ar darbinieku tiek noslēgts civiltiesisks līgums (piemēram, līgumlīgums), tad darba devējam (organizācijai vai uzņēmējam) iemaksas būs jāveic tikai tad, kad līgumā tas ir skaidri paredzēts.

Iemaksas tiek veiktas par visiem maksājumiem, kas darbiniekam pārskaitīti darba attiecību un civillīgumu ietvaros.

Ir vairāki maksājumi, kuru veikšanai iemaksas nav nepieciešamas. Šo maksājumu saraksts ir sniegts 1998. gada 24. jūlija federālā likuma Nr. 125-FZ 20.2. pantā:

- summas, kas izmaksātas kā atlīdzība par kaitējumu, kas nodarīts traumas vai cita kaitējuma veselībai, likumā par obligāto sociālo apdrošināšanu pret nelaimes gadījumiem darbā un arodslimībām noteiktajās robežās;

- summas, kas izmaksātas kā kompensācija par pabalstu natūrā izmaksām, kas saskaņā ar likumu pienākas darbiniekiem (piemēram, muitas iestāžu darbiniekiem, prokuroriem, militārpersonām u.c.);

- atlaišanas pabalsts, izņemot kompensāciju par neizmantoto atvaļinājumu pēc atlaišanas;

- kompensācija, kas izmaksāta, pārceļoties strādāt uz citu teritoriju Krievijas Federācijas tiesību aktos noteiktajās robežās;

- ceļa izdevumu atlīdzināšana uz un no atvaļinājuma galamērķa darbiniekiem, kuri strādā Tālajos Ziemeļos, un viņu ģimenes locekļiem;

- vienreizēja finansiāla palīdzība darbiniekam saistībā ar viņa ģimenes locekļa nāvi;

- vienreizēja finansiāla palīdzība darbiniekiem, kuri cietuši teroristu uzbrukumos Krievijas Federācijas teritorijā;

- darbiniekiem (vecākiem, adoptētājiem, aizbildņiem) sniegta vienreizēja finansiāla palīdzība, ko izmaksā bērna piedzimšanas (adopcijas) laikā pirmajā gadā pēc dzimšanas, bet ne vairāk kā 50 000 rubļu par katru bērnu;

- apdrošināšanas prēmijas, ko organizācija maksā par saviem darbiniekiem saskaņā ar brīvprātīgajiem personu apdrošināšanas līgumiem, kas noslēgti uz vismaz vienu gadu, paredzot apdrošinātāju apmaksātu šo apdrošināto personu medicīniskos izdevumus;

- organizācijas apdrošināšanas maksājumu (iemaksu) apmērs saviem darbiniekiem saskaņā ar brīvprātīgajiem personas apdrošināšanas līgumiem apdrošinātā darbinieka veselības vai nāves gadījumā;

- uzņēmumu iemaksas, kuru mērķis ir līdzfinansēt savu darbinieku pensiju uzkrājumus, bet ne vairāk kā 12 000 rubļu gadā par katru darbinieku;

- apmācības izmaksas pamata un papildu profesionālās izglītības programmām.

Piezīme

Nodokļu objekts un iemaksu aprēķināšanas bāze par “traumas” un obligātās sociālās apdrošināšanas iemaksām ir pilnīgi vienāda.

Martā organizācija, kas izmanto vienkāršoto nodokļu sistēmu, saviem darbiniekiem izmaksāja algas (kopā 120 000 rubļu) un prēmijas, pamatojoties uz darba rezultātiem pirmajā ceturksnī (90 000 rubļu).

Turklāt vienam no darbiniekiem tika izmaksāta finansiāla palīdzība 50 000 rubļu apmērā. saistībā ar bērna piedzimšanu (bērns dzimis šī gada februārī).

“Vienkāršotajam” uzņēmumam jāveic iemaksas no izmaksāto algu un prēmiju summām:

120 000 + 90 000 = 210 000 rubļu.

Nav jāveic iemaksas par finansiālās palīdzības summu. Uzņēmums aprīlī noslēdza civiltiesisko līgumu ar privātpersonu par noliktavas renovācijas pakalpojumu sniegšanu. Līgumā ir ietverts nosacījums, ka darba devējs apņemas maksāt apdrošināšanas prēmijas Krievijas Federācijas Federālajam sociālās apdrošināšanas fondam par darbuzņēmēju.

Tajā pašā mēnesī uzņēmums noslēdza civiltiesisko līgumu ar privātpersonu par juridisko pakalpojumu sniegšanu, kurā nav šāda nosacījuma, tas ir, darba devējs neuzņemas veikt apdrošināšanas iemaksas Krievijas Sociālās apdrošināšanas fondā. Federācija saskaņā ar šo līgumu. Tādējādi aprīlī remontdarbu veicējs ir uzskatāms par apdrošinātu, bet juridisko pakalpojumu sniedzējs nav. Uzņēmumam pirmajā gadījumā ir pienākums veikt iemaksas aprīlī, bet otrajā gadījumā nav.

Iemaksu aprēķināšana un samaksa

Taksācijas periods iemaksām ir gads, un pārskata periods ir pirmais ceturksnis, pusgads un 9 mēneši.

Iemaksu likmes

Prēmijas likme (apdrošināšanas likme) ir atkarīga no jūsu veiktās darbības veida, precīzāk, no jums piešķirtās profesionālā riska klases.

Profesionālā riska klase, kurai pieder organizācijas galvenais darbības veids, tiek noteikta saskaņā ar Saimnieciskās darbības veidu klasifikāciju, kas apstiprināta ar Krievijas Darba ministrijas 2012.gada 25.decembra rīkojumu Nr.625n.

Visi darbības veidi ir sadalīti 32 darba riska klasēs. Piemēram, mazumtirdzniecība ir klasificēta 1. klasē, poligrāfijas nozare ir klasificēta kā 2. utt.

Profesionālā riska klasēm atbilst šādas apdrošināšanas likmes:

| Profesionālā riska klase | Apdrošināšanas likme, % |

| 1 | 0,2 |

| 2 | 0,3 |

| 3 | 0,4 |

| 4 | 0,5 |

| 5 | 0,6 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 1 |

| 10 | 1,1 |

| 11. datums | 1,2 |

| 12 | 1,3 |

| 13 | 1,4 |

| 14 | 1,5 |

| 15 | 1,7 |

| 16 | 1,9 |

| 17 | 2,1 |

| 18 | 2,3 |

| 19 | 2,5 |

| 20 | 2,8 |

| 21 | 3,1 |

| 22 | 3,4 |

| 23 | 3,7 |

| 24 | 4,1 |

| 25 | 4,5 |

| 26 | 5 |

| 27 | 5,5 |

| 28 | 6,1 |

| 29 | 6,7 |

| 30 | 7,4 |

| 31 | 8,1 |

| 32 | 8,5 |

Ņemot vērā 2015. gada 14. decembra federālā likuma Nr. 362-FZ 1. panta noteikumus, 2016. gadā ir jāpiemēro apdrošināšanas likmes, kas noteiktas ar 2005. gada 22. decembra federālā likuma Nr. 179- 1. pantu. FZ 2006. gadam.

Ja veicat vairāku veidu darbības, jums tiks piešķirta klase atkarībā no darbības veida, no kuras saņemat lielākos ieņēmumus.

Turpmāk Jūsu uzņēmumam katru gadu ne vēlāk kā līdz 15. aprīlim jāapstiprina sava darbības pamatveids. Lai to izdarītu, Sociālās apdrošināšanas fonda teritoriālajā iestādē jāiesniedz dokumenti, kas noteikti Darba negadījumu un arodslimību obligātajai sociālajai apdrošināšanai apdrošinātā pamatdarbības veida apstiprināšanas kārtībā.

FSS teritoriālā nodaļa var nodrošināt jums atlaidi apdrošināšanas likmei vai, gluži pretēji, noteikt tai piemaksu. Uzņēmums, kas:

- darbojas trīs gadus no valsts reģistrācijas dienas;

- savlaicīgi maksā kārtējās apdrošināšanas prēmijas;

- nav apdrošināšanas prēmiju parādu.

Lai saņemtu atlaidi, ne vēlāk kā līdz tā gada 1. novembrim fonda teritoriālajā nodaļā jāiesniedz attiecīgs pieteikums pirms gada, par kuru atlaide noteikta.

Ne vēlāk kā 1. decembrī fondam jāizlemj, vai piešķirt atlaidi vai nē. Fonds jums paziņos savu lēmumu 5 dienu laikā.

Ja tiks pieņemts pozitīvs lēmums, fonds nosūtīs Jums paziņojumu par jauno apdrošināšanas prēmiju apmēru obligātajai apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām. Vienlaikus gan atlaide, gan piemaksa sāks piemērot no nākamā gada 1.janvāra. Maksimālā atlaide (piemaksa) nedrīkst pārsniegt 40% no apdrošināšanas likmes.

Atlaižu un pabalstu aprēķināšanas metodika obligātās sociālās apdrošināšanas pret nelaimes gadījumiem darbā un arodslimībām apdrošināšanas likmēm apstiprināta ar Krievijas Darba ministrijas 2012. gada 1. augusta rīkojumu Nr. 39n.

Uzņēmuma darbība ietilpst 2. profesionālā riska klasē. Apdrošināšanas likme, kas uzņēmumam jāpiemēro, ir 0,3%.

Sociālās apdrošināšanas fonda teritoriālā nodaļa uzņēmumam nodrošināja atlaidi prēmijas samaksai - 25% no apdrošināšanas likmes.

Martā uzņēmums saviem darbiniekiem izmaksāja 310 000 rubļu algu. Jums ir jāmaksā nodeva šādā apmērā:

310 000 rubļu. × 0,3% (100% - 25%) = 697,5 rub.

Iemaksu aprēķināšanas kārtība

Summu, kas jāieskaita Sociālās apdrošināšanas fondā, aprēķina pēc formulas:

Uzkrāto iemaksu summu nosaka, reizinot darbinieku pabalstus ar apdrošināšanas likmi.

Piezīme

Daži apdrošinājuma ņēmēji maksā prēmijas 60% apmērā no apdrošināšanas likmes.

Tie jo īpaši ir:

- organizācijas, kas I, II un III grupas darbiniekiem ar invaliditāti izmaksā atlīdzību naudā vai natūrā (ieskaitot atlīdzību saskaņā ar civiltiesiskām līgumdarbībām);

- invalīdu sabiedriskās organizācijas (tai skaitā tās, kas izveidotas kā invalīdu sabiedrisko organizāciju apvienības), kuru biedru vidū invalīdi un viņu likumiskie pārstāvji veido vismaz 80%;

- organizācijas, kuru pamatkapitālu pilnībā veido invalīdu sabiedrisko organizāciju iemaksas un kurās vidējais invalīdu skaits ir vismaz 50% un invalīdu darba samaksas daļa darba samaksas fondā ir vismaz 25%;

- institūcijas, kas izveidotas izglītības, kultūras, medicīnas un atpūtas, fiziskās kultūras, sporta, zinātnes, informācijas un citu sociālo mērķu sasniegšanai, kā arī juridiskās un cita veida palīdzības sniegšanai personām ar invaliditāti, bērniem invalīdiem un viņu vecākiem, vienīgajiem īpašniekiem no kuru īpašuma ir norādītās invalīdu sabiedriskās organizācijas.

Ja darbinieks cieš nelaimes gadījumā darbā vai saslimst ar arodslimību, darba devējam ir pienākums izmaksāt viņam atbilstošu pabalstu (apdrošināšanas atlīdzību) no Sociālās apdrošināšanas fonda. Kompensācijas apmēru nosaka fonda teritoriālā nodaļa.

Atšķirībā no iedzīvotāju ienākuma nodokļa iemaksa Sociālās apdrošināšanas fondā tiek veikta nevis no ienākumiem, ko saņem darbinieks, bet gan no organizācijas, kurā viņš nodarbojas ar darba aktivitātēm. Pēc tam, kad organizācijas grāmatvedība ir veikusi algas aprēķinus, ir jāaprēķina procenti, kas jāpārskaita Sociālās apdrošināšanas fondā. Šīs procedūras sarežģītība ir tāda, ka apdrošināšanas prēmiju apmērs ir atkarīgs ne tikai no darbinieka ienākumiem, bet arī no iemaksu aprēķināšanas procentiem.

Tāpat kā maksājot dažādu veidu nodokļus, arī iemaksas ir jāveic noteiktajā termiņā. Ja šī prasība nav izpildīta, darba devējam tiek piemērots sods no FSS. Papildus savlaicīgu maksājumu veikšanai organizācijām regulāri jāaizpilda atskaites veidlapas, kas sniedz informāciju par fondā iemaksātajiem līdzekļiem.

Šobrīd Sociālās apdrošināšanas fonda likme ir 2,9%. Bet papildus regulārai šīs summas pārskaitīšanai no katra darbinieka ienākumiem tiek ieturēta arī Pensiju fonda iemaksa 22% apmērā. Šīm iemaksām tiek pieskaitīta regulāra iemaksa Obligātās medicīniskās apdrošināšanas fondā. Tai pārskaitītajai summai jābūt 5,1% no darbinieka kopējiem ienākumiem. Aprēķinot visas maksas, izrādās, ka organizācijai ir pienākums pārskaitīt darbiniekam 30% no izmaksātajiem ienākumiem.

Sociālās apdrošināšanas fonda aprēķinātā procentuālā daļa fondā jāpārskaita nevis pašam darbiniekam, bet gan organizācijai, kurā viņš strādā.

Atkarībā no situācijas fonda uzkrātajai summai būs noteikta vērtība.

Piemēram, situācijā, kad darbinieks ir slims, maksājuma apmērs no fonda tiks noteikts, pamatojoties uz diviem faktoriem: iepriekš veiktajiem pārskaitījumiem fondā no darbinieka algas, kā arī viņa darba ilguma pašreizējā darba vietā. Tajā pašā laikā summa, kas tiek pārskaitīta no darbinieka algas uz fondu, nav atkarīga no apdrošināšanas situāciju biežuma. Arī summas apmērs, ko fonds pēc tam izmaksā slimības gadījumā un darbiniecei dodoties grūtniecības un dzemdību atvaļinājumā, arī nav atkarīga.

Skaties arī video par apdrošināšanas prēmiju likmju izmaiņām līdz 2018. gadam ieskaitot:

Termiņi iemaksu veikšanai fondā

No darbinieku algām aprēķināto iemaksu veikšanas procedūras veikšanai tiek atvēlēts periods līdz maksāšanas mēnesim sekojošā mēneša 15. datumam. Organizācijām katru mēnesi ir jāpārskaita iemaksas. Tādējādi, atkarībā no darbinieka algas lieluma un viņa iespējamām slimībām, fondā ieskaitītā summa var nedaudz atšķirties.

Organizāciju ikmēneša iemaksu apmēru aprēķina šādi. Lai iegūtu precīzu iemaksu apmēru, kas jāveic par pagājušo mēnesi, tiek izmantota Sociālās apdrošināšanas fonda pabalsta summa kārtējā mēnesī. No šīs summas tiek atskaitītas iemaksas apdrošināšanas gadījumiem, kas saistīti ar maternitāti un slimību. Šīs iemaksas ietver uzkrājumus, kas veikti pēc pamatlikmes, kā arī pēc samazinātās likmes. Iegūtā summa būs obligātā iemaksa, kas jāiemaksā uzņēmumam par pēdējo mēnesi.

Soli pa solim aprēķinu piemērs

Sociālās apdrošināšanas fondā iemaksātās summas aprēķināšana notiek vairākos posmos:

- Tiek aprēķināta ienākumu summa, kas izmaksāta organizācijā reģistrētajiem darbiniekiem.

- Saņemtajai vienreizējai summai tiek pieskaitīti līdzekļi fiziskajiem izdevumiem. personas, kas organizācijā veic pagaidu darbības.

- No šādi saņemtās summas tiek atņemta pabalstu summa, ko Sociālās apdrošināšanas fonds iepriekš izsniedzis organizācijas darbiniekiem.

Summa, ko organizācija ieskaita fondā, kas aprēķināta no darbinieka algas par nelaimes gadījumu, ir tikai 0,2%. Atkarībā no darbinieka darbības dienu skaita, algas apmērs, kā arī pārskaitītā summa var mainīties. Katru mēnesi fondam pārskaitītās summas pēc tam tiek summētas.

Kam tiek izmantotas iemaksas Sociālās apdrošināšanas fondā?

Visas summas, ko organizācija ieskaita fondā, ir paredzētas organizācijas darbinieku finansiālā stāvokļa atbalstam vairākās neparedzētās situācijās. Situācijas, kurās darbiniekam ir tiesības uz finansiālu palīdzību, ir:

- Pagaidu invaliditāte, kas saistīta ar darbinieka slimību. Fonda iemaksātie līdzekļi tiek izmantoti, lai atmaksātu daļu no summas, ko darbinieks iztērējis ārstēšanai.

- Nepieciešamā darbinieka rehabilitācija sanatorijā vai citā iestādē tiek daļēji kompensēta no fonda līdzekļiem.

- Bezdarbnieki. Cilvēkiem, kuriem nav oficiālas nodarbinātības, fonds sniedz pagaidu finansiālu atbalstu.

- Grūtniecība. Šajā gadījumā fonds piešķir īpašu pabalstu.

- Bērna piedzimšana un turpmākā aprūpe. Par visu slimības atvaļinājuma laiku fonds veic īpašu pabalstu izmaksu.

- Atbalsts pirmsskolas vecuma bērniem. Fonds pastāvīgi pārskaita līdzekļus, lai tos daļēji nodrošinātu.

- Apdrošināšanas sistēma. Nepilnības ir vienmēr, un to novēršanai pašreizējā sociālās apdrošināšanas sistēmā fonds piešķir noteiktas summas.

Apdrošināšanas prēmijas par traumām 2018. gadāattiecībā uz galvenajiem punktiem, kas attiecas uz to aprēķinu un samaksu, uz tiem attiecas tie paši noteikumi, kas bija spēkā 2017. gadā. Apskatīsim šos galvenos punktus.

Ieturējumi par traumām - aprēķināšanas principi

Pēc apdrošināšanas prēmiju pamatapjoma pārejas no 2017. gada uz nodokļu iestāžu kontroli, atskaitījumi par traumām izrādījās vienīgais maksājums, kas turpina iemaksāt ārpusbudžeta fondā. Apdrošināšanas prēmiju aprēķināšanas kārtību par traumām 2018. gadā joprojām regulē 1998. gada 24. jūlija likums “Par obligāto sociālo apdrošināšanu...” Nr.125-FZ.

To aprēķināšanas pamats ir darba devēju uzkrātā atlīdzības summa par labu darbiniekiem (likuma Nr. 125-FZ 20.1 panta 1. punkts). Tomēr vairāki šādi maksājumi tiek uzskatīti par neapliekamiem (likuma Nr. 125-FZ 20. panta 2. punkts). Pēdējie ietver valsts pabalstus, kompensācijas maksājumus, finansiālo palīdzību un dažus citus.

Veicamo iemaksu apmērs par traumām tiek noteikts katru mēnesi, pamatojoties uz aprēķina bāzes apjomu, kas uzkrāts no gada sākuma līdz tā mēneša beigām, par kuru aprēķina iemaksas (likuma Nr. 125 22.1 panta 9. punkts). -FZ).

Šai bāzei tiek piemērots apdrošinājuma ņēmējam noteiktais tarifs, kura vērtību fonds var samazināt, salīdzinot ar vispārpieņemto vērtību attiecīgajai pro-free apdrošināšanas klasei. Samazinājuma apjomu nosaka nelaimes gadījumu letālu seku neesamība, īpaša darba apstākļu novērtējuma rezultātu esamība, medicīniskās apskates fakti, sociālās apdrošināšanas izdevumu apjoms, tiek ņemts vērā, pamatojoties uz darbības rezultātiem. 3 gadus pirms samazinājuma, un var sasniegt 40% no vispārpieņemtās tarifa vērtības (likuma Nr. 125-FZ 22. panta 1. punkts).

Par pēdējo mēnesi maksājamo iemaksu apmēru aprēķina, no to aprēķinātās vērtības no kopš gada sākuma uzkrātās bāzes apjoma atņemot tās summas, kas uzkrātas par mēnešiem pirms aprēķina mēneša.

Pašreizējie tarifi - regulāri un invalīdiem

Kādas ir iemaksu likmes par traumām 2018. gadā? Tie joprojām atbilst vērtībām, kas ieviestas ar 2005. gada 22. decembra likumu “Par apdrošināšanas tarifiem...” Nr. 179-FZ (likuma “Par apdrošināšanas tarifiem...” 19. decembra 1. pants). , 2016 Nr. 419-FZ).

Iemaksu likme par traumām 2018. gadā joprojām ir atkarīga no profesionālās apdrošināšanas klases (likuma Nr. 179-FZ 1. pants), un iedalīšana attiecīgajā klasē ir atkarīga no veiktās darbības veida (Krievijas Darba ministrijas rīkojums datēts ar 2016. gada 30. decembri Nr. 851n).

Par pašreizējo tarifu vērtībām lasiet publikācijā.

Turklāt joprojām tiek piemērots Likumā Nr. 179-FZ (2. pants) noteiktais noteikums samazināt iemaksas par 60 %:

- visām juridiskajām personām par maksājumiem invalīdiem;

- organizācijām, ko izveidojuši cilvēki ar invaliditāti vai lai viņiem palīdzētu.

Arī 2018. gadā iemaksas par traumām no maksājumiem invalīdiem, izmantojot likmes 60% apmērā no vispārpieņemtajiem tarifiem, tiek iekasētas no individuālajiem uzņēmējiem (likuma Nr. 419-FZ 2. pants).

Noteikumi apdrošināšanas prēmiju samaksai par traumām 2018. gadā

Apdrošināšanas prēmijas par traumām 2018. gadā, tāpat kā iepriekšējos gados, jāveic katru mēnesi, pārskaitot fondā par pēdējo mēnesi uzkrāto summu. Šāda maksājuma termiņš beidzas tā mēneša 15. datumā, kas seko mēnesim, par kuru tika veikts aprēķins (likuma Nr. 125-FZ 22. panta 4. punkts). Sakarā ar sakritību ar vispārējām brīvdienām, tas var tikt pārcelts uz vēlāku datumu, kas atbilst tuvākajai darba dienai.

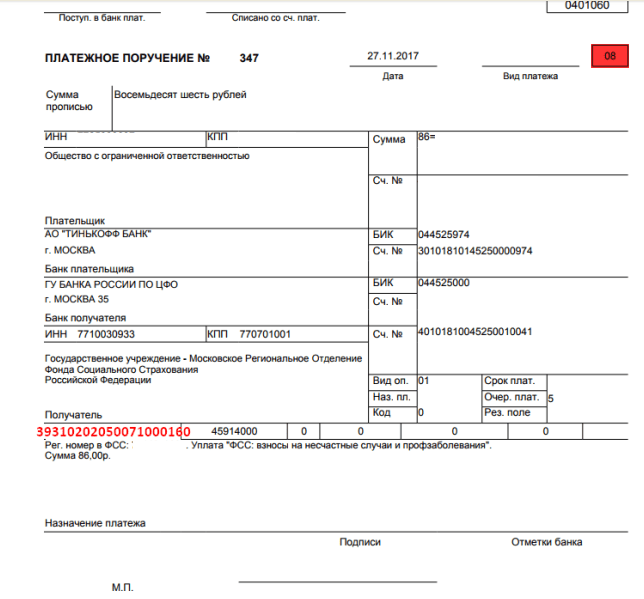

Veicot samaksu, maksājuma dokuments tiks izsniegts uz tās Sociālās apdrošināšanas fonda reģionālās nodaļas adresi, kurā reģistrēts iemaksu veicējs. Tas nozīmē, ka saņēmēja datos būs attiecīgās FSS filiāles nosaukums, TIN, kontrolpunkts un informācija par to kasē.

Obligātā informācija būs arī maksājuma kods, iemaksu maksātāja statusa kods (08), OKTMO, maksājuma perioda un veida kodi un pārskaitījuma mērķa apraksts.

Veicot iemaksas par traumām 2018. gadā, BCC ir tāds pats kā 2017. gadā, t.i., 39310202050071000160. Maksājot soda naudu (393 1 02 02050 07 2100 vai 200 160 210 160 200) var rasties citas šī koda vērtības. 07 3000 160).

Ziņošana par ieturējumiem par traumām 2018. gadā

Ziņojumus par traumām 2018. gadā joprojām iesniedz reizi ceturksnī nākamajā mēnesī pēc nākamā ceturkšņa beigām, ne vēlāk kā (likuma Nr. 125-FZ 24. panta 1. punkts):

- 20.datumā, ja pārskats sastādīts uz papīra (šīs tiesības ir apdrošinātajām personām ar vidējo skaitu ne vairāk kā 25 cilvēki);

- 25. datumā, ja piegāde tiek veikta elektroniski.

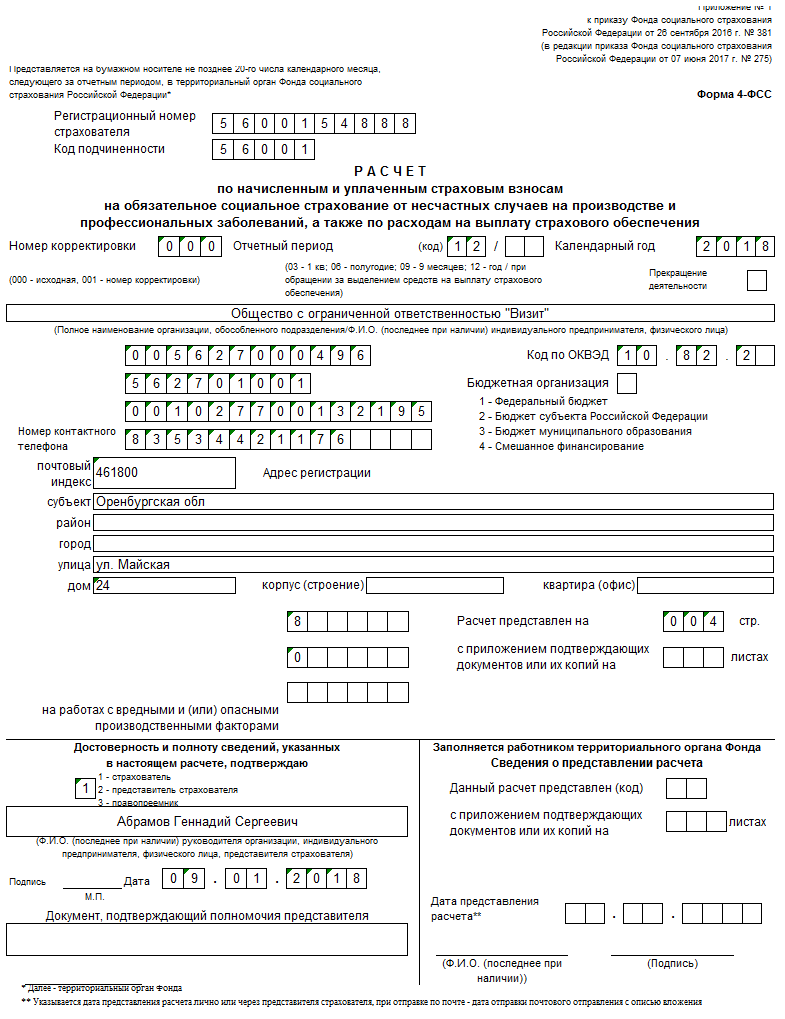

Tās sastādīšanai tiek izmantota veidlapa 4-FSS, kas apstiprināta ar Krievijas Federācijas FSS 2016. gada 26. septembra rīkojumu Nr. 381 tās pašreizējā versijā. Tajā pašā dokumentā ir ietverti ziņošanas noteikumi. Dati tiek ievadīti veidlapā kā kopsumma, kas palielinās no ceturkšņa uz ceturksni. Jāaizpilda tikai tās tabulas, par kurām ir pieejami nepieciešamie dati.

Kopā ar 4-FSS veidlapu tiek iesniegts vēl viens ziņojums - par apdrošināšanas līdzekļu izlietojumu, lai īstenotu pasākumus traumu samazināšanai darbā.

Noteikta tarifa piemērošanas likumība, aprēķinot iemaksas, prasa ikgadēju apstiprinājumu par veicamās darbības veidu. Apstiprinājuma termiņš ir 15. aprīlis nākamajā gadā pēc gada, par kuru tiek ģenerēta informācija, kas pamato darbības veidu (apstiprinājuma procedūras 3. punkts, kas apstiprināts ar Krievijas Veselības un sociālās attīstības ministrijas 31. janvāra rīkojumu, 2006 Nr. 55).

Rezultāti

Traumu apdrošināšanas prēmiju aprēķināšanas un maksāšanas noteikumos 2018. gadā, salīdzinot ar 2017. gadu, fundamentālu jauninājumu nav. Tos joprojām maksā Sociālās apdrošināšanas fondā. Tur tiek iesniegta arī atskaite par iemaksām.

Jautājums ekspertam: “Kādas ir apdrošināšanas prēmiju likmes par traumām 2019. gadā? Kur var atrast tabulu un tarifus?

Krievijas Federācijā ir ieviesta naudas kompensācijas sistēma darbiniekam par darbā nodarīto veselības bojājumu, pamatojoties uz iepriekš veiktām apdrošināšanas iemaksām. Visas attiecības tiek veiktas ar Sociālās apdrošināšanas fonda (SIF) starpniecību, kas īpaši izveidots valsts Finanšu ministrijas pakļautībā.

Likums, kas regulē noteikumus par darbinieku iemaksām Sociālās apdrošināšanas fondā, tika pieņemts 1998. gadā (Nr. 125-FZ). Turpmākajos gados likums tika vairākkārt pārskatīts. Jaunākās izmaiņas tika veiktas, izmantojot papildinājumu, kas tika izlaists 2019. gada 30. decembrī. Šīs izmaiņas attiecas uz atskaitījumu kārtību 2019. gadā, un jāsaka, ka izmaiņas ir diezgan būtiskas.

Pirmā, redzamā atšķirība ir tā, ka dažu veidu apdrošināšanas prēmiju pārvaldība tika nodota Federālajam nodokļu dienestam (FTS), vienlaikus saglabājot Sociālās apdrošināšanas fonda vispārējo pārvaldību, kas papildus naudas plūsmu kontrolei:

- Aprēķina faktiskās apdrošināšanas maksājumu summas un

- Kontrolē faktiskos maksājumus, iestājoties apdrošināšanas gadījumiem.

Lūdzu, ņemiet vērā, ka apdrošināšanas maksājuma likme ir atkarīga no:

- Uzņēmuma (vai individuālā uzņēmēja) specializācijas un

- Individuāla atlaides priekšrocību pieejamība, kas samazina sākotnējo tarifu.

Papildinājumi par 2019. gadu:

- naudas soda aprēķināšanas metodes,

- neiekasēto summu iekasēšana,

- kontroles darbību laiks un veids,

- Papildus tiek noteikti darbības norēķinu un atskaites periodi.

Pamatnoteikumi darbam ar apdrošināšanas prēmiju likmēm ir šādi:

- Ar darbinieku jānoslēdz darba līgums;

- Ja darba raksturs to prasa, jāslēdz arī civiltiesisks līgums;

- Maksājumi tiek veikti neatkarīgi no darbinieka pilsonības (citiem vārdiem sakot, darbinieks var nebūt Krievijas Federācijas pilsonis).

Iemaksas Sociālās apdrošināšanas fondā tiek veiktas no šādām darbiniekam izmaksātajām naudas summām:

- alga;

- bonuss;

- pabalsts;

- kompensācija par neizmantoto atvaļinājumu.

Tajā pašā laikā maksājumi Sociālās apdrošināšanas fondā netiek veikti ar:

- valsts pabalsti;

- maksājumi personāla samazināšanas gadījumā (uzņēmuma likvidācija);

- ārkārtas gadījumos izmaksātā finansiālā palīdzība;

- kompensācijas maksājumi par darbu veselībai bīstamos vai īpaši smagos apstākļos;

- studiju maksa padziļinātajiem apmācības kursiem.

Tarifu likmes ir noteiktas procentos no norādītajiem maksājumiem un ir sadalītas 32 profesionālā riska klasēs, kas noteiktas ar 2005. gadā pieņemtā Federālā likuma Nr.179-FZ pirmo daļu.

Mēs piedāvājam pilnas tarifu procentu likmes visām 32 profesionālā riska klasēm.

| Riska klase | Tarifs (%) | Riska klase | Tarifs (%) |

|---|---|---|---|

| 1 | 0.2 | 17 | 2.1 |

| 2 | 0.3 | 18 | 2.3 |

| 3 | 0.4 | 19 | 2.5 |

| 4 | 0.5 | 20 | 2.8 |

| 5 | 0.6 | 21 | 3.1 |

| 6 | 0.7 | 22 | 3.4 |

| 7 | 0.8 | 23 | 3.7 |

| 8 | 0.9 | 24 | 4.1 |

| 9 | 1 | 25 | 4.5 |

| 10 | 1.1 | 26 | 5 |

| 11 | 1.2 | 27 | 5.5 |

| 12 | 1.3 | 28 | 6.1 |

| 13 | 1.4 | 29 | 6.7 |

| 14 | 1.5 | 30 | 7.4 |

| 15 | 1.7 | 31 | 8.1 |

| 16 | 1.9 | 32 | 8.5 |

Ņemiet vērā, ka saimnieciskās darbības veidu klasifikācija pēc darba riska klasēm apstiprināta ar Krievijas Federācijas Darba ministrijas 2019. gada 30. decembra rīkojumu Nr.851n. Jaunais rīkojums nosaka kodeksus, ko Rosstandart pieņēma ar 2014. gada 31. janvāra rīkojumu Nr. 14.

Kā redzams no iepriekšējās tabulas, Palielinoties traumu riskam darbā, palielinās arī izmaksu attiecība. Ja ņemam vērā, ka sākotnēji šādās bīstamās nozarēs ir paaugstinātas algu likmes, tad veiktie maksājumi būs ievērojami lielāki.

Tā, piemēram, ar kopējo ikmēneša maksājumu 60 tūkstoši rubļu pirmās klases darbiniekam, maksājuma summa būs tikai 120 rubļu.

Tā, piemēram, ar kopējo ikmēneša maksājumu 60 tūkstoši rubļu pirmās klases darbiniekam, maksājuma summa būs tikai 120 rubļu.

Ja darbinieks nopelna 60 tūkstošus bīstamās ražošanas klasē 32, tad maksājums jau ir 5100 rubļu.

Darba devējiem jāpievērš uzmanība 2019. gada 1. janvārī ieviestajai niansei - katra darbinieka riska klase ik gadu jāapstiprina Sociālās apdrošināšanas fondā līdz kārtējā gada 15. aprīlim. Ja šāds apliecinājums Fondā netiks saņemts laikā, tiks noteikta 32. riska klase, kas ir kategoriski pret darba devēja interesēm un līdz ar to veicina viņa vēlmi ievērot šo likuma prasību.

Vēršam uzmanību, ka šo kļūdu darba devējs šogad vairs nevarēs labot vai apstrīdēt, viņam būs jāgaida jaunā gada pārskata perioda sākšanās.

Algoritms ievainojumu apmaksas likmes noteikšanai ir vienkāršs un ir šāds:

- Izmantojot Viskrievijas saimnieciskās darbības veidu klasifikatoru (OKVED), mēs nosakām darbības kodu atbilstoši uzņēmuma specializācijai.

- Tālāk mēs definējam klasi atbilstoši saņemtajam kodam.

- Zinot klasi, tarifu iegūstam procentos no algas (vispārināts, ņemot vērā visus maksājumus).

Lai noteiktu apdrošināšanas likmes kārtējam gadam, darba devējam ir jāapliecina saimnieciskās darbības veids par iepriekšējo gadu, par ko Sociālās apdrošināšanas fondam jānosūta šādi dokumenti:

- izziņa, kas apstiprina galveno darbības veidu;

- bilances paskaidrojuma piezīme (individuālie uzņēmēji ir atbrīvoti no šī dokumenta sniegšanas);

- apstiprinājuma sertifikāts.

Tādējādi apdrošināšanas maksājumu aprēķināšanas formula traumu gadījumos ir šāda:

Apdrošināšanas prēmijas =

(Maksājumi saskaņā ar darba līgumu vai civillīgumu — ar nodokli neapliekamie maksājumi) x Tarifa likme iemaksām saskaņā ar augstāk redzamo tabulu

Šeit ir budžeta klasifikācijas kodi (BCC) apdrošināšanas prēmijām par traumām 2019. gadā:

- Faktiskās apdrošināšanas prēmijas par traumām ir 393 1 02 02050 07 1000 160;

- Sodi par kļūdām, pārskaitot apdrošināšanas prēmijas – 393 1 02 02050 07 3000 160;

- Nokavējuma nauda par apdrošināšanas prēmiju samaksu – 393 1 02 02050 07 2100 160.

Tāpat kā līdz šim valsts veicina I, II un III grupas invalīdu pieņemšanu darbā. Katram šādam darbiniekam iemaksa apdrošināšanas fondā tiek samazināta par 60%. Darba un sociālās politikas ministrija jau ir paziņojusi, ka šis pabalsts tiks saglabāts turpmākos 2 gadus, 2018. un 2019. gadā.

Ņemiet vērā, ka profesionālā riska klase ir atkarīga no galvenā uzņēmējdarbības veida, ko uzņēmējs norādījis, reģistrējoties vienotajā valsts reģistrā.

Daudzus interesē, kādi viņi būs apdrošināšanas prēmiju likmes 2017. gadā. Tabula, mūsuprāt, ir ērtākais veids, kā atklāt tuvākās nākotnes ieguldījumu kopainu.

Izmaiņas

Tas nav noslēpums Iemaksu likmes valsts sociālajos fondos ir otrie svarīgākie obligātie maksājumi pēc nodokļu nomaksas. Apdrošināšanas prēmijas likme ir apjoms, kas neizbēgami gulsies uz darba devēju - uzņēmumu un uzņēmēju pleciem.

Atcerēsimies galveno likumdošanas progresu šajā jomā: kopš 2017. gada lielākā daļa pilnvaru ir nodota Krievijas nodokļu dienestam. Šī ir kontrole pār atskaitījumiem, pamatojoties uz strāvu apdrošināšanas prēmiju likmes, parādu piedziņa un saņemšana + atskaišu analīze.

Šie grozījumi jau ir iekļauti normatīvajā regulējumā. Tādējādi no 2017. gada 1. janvāra aizmirstībā pazudīs Apdrošināšanas iemaksu likums Nr.212-FZ, un tā vietā tiks izveidota jauna Nodokļu kodeksa 34. nodaļa.

| Kas paliks tas pats | Pārskata periodi: pirmais ceturksnis, pusgads un 9 mēneši |

| Norēķinu periods – gads | |

| Kam ir jāmaksā - firmām, individuālajiem uzņēmējiem, juristiem, notāriem un citiem privātprakses darbiniekiem | |

| Objekts – vienādi maksājumi | |

| Izmēri samazinātas apdrošināšanas prēmiju likmes | |

| Iemaksu aprēķināšanas pamats - noteikumi ir gandrīz vienādi | |

| Kas mainīsies | Atskaites veidlapas, jo tās būs jānosūta nodokļu iestādēm |

| Ziņojuma iesniegšanas termiņi | |

| Detalizētāk ir izklāstīti kritēriji, kas jāievēro, lai varētu pretendēt uz pieteikumu + šādu prasību saraksts ir paplašināts | |

| Tiesību zaudēšanas brīdis uz samazinātas apdrošināšanas prēmiju likmes: tagad norādīts, ka tas notiek “ar atpakaļejošu spēku” – no gada sākuma |

Tālāk paskatīsimies, kā tas būs. Uzreiz atzīmēsim to sociālā nodokļa likmes 2017. gadā saglabāts. Piemēram, ienākuma nodoklis (iedzīvotāju ienākuma nodoklis) palika tajā pašā līmenī. Tas liek domāt, ka valsts īsti nevēlas apdrošināšanas prēmiju procentu likmes 2017. gadā gadā izdarīt spiedienu uz biznesu.

Apdrošināšanas prēmijas 2017: likmes, tabula

Zemāk esošajā tabulā ir norādītas apdrošināšanas prēmiju likmes 2017. gadam. Tarifa likme (apdrošināšanas likme) ir procentuāli no iemaksām.

Iemaksu likmes 2017. gadā(skatīt tabulu)

| Kur | Kāpēc | Apdrošināšanas prēmiju likmes, % |

| OPS pensiju fondam | 22 | |

| Maksājumi pārsniedz bāzes limitu | 10 | |

| Sociālās apdrošināšanas fondam pārejošas invaliditātes un maternitātes gadījumos | Maksājumi nepārsniedz bāzes limitu | 2,9 |

| Maksājumi pārsniedz bāzes limitu | Nav nepieciešams uzlādēt | |

| FFOMS: likme 2017. gadā gadā | – | 5,1 |

2017: samazinātas apdrošināšanas prēmiju likmes

Mēs steidzamies jūs iepriecināt, ka minimums apdrošināšanas iemaksu tarifi valsts ārpusbudžeta fondos turpināt darboties 2017. gadā. Tiesa, ar tiem var paļauties tikai daži izredzētie.

| Apdrošinātāja veids un darbības kodi saskaņā ar OKVED | Tarifs apdrošināšanas prēmiju aprēķināšanai | ||

| Pie Pensa. fonds, % | Sociālās apdrošināšanas fondā (izņemot traumas), % | FFOMS: 2017. gada likme gadā, % | |

| "Vienkāršots" ar: 1) preferenciāls darbības veids; 2) ienākumi no tā - no 70% no kopējā apjoma; 3) gada peļņa – ne vairāk kā 79 miljoni rubļu. (pretējā gadījumā tiek zaudētas tiesības uz pazeminātu tarifu no gada sākuma) Kodi: 13 – 16 utt. | 20 | ||

| “Uzspiedumi”: aptiekas un komersanti ar farmācijas licenci. Tiesības uz [samazinātām apdrošināšanas prēmiju likmēm] ir tikai farmācijas personālam. Kodi: | 20 | ||

| Individuālais uzņēmējs ar patentu attiecībā uz algotu personālu (dažiem darbību veidiem ir izņēmumi) Kodi: | 20 | ||

| NPO vienkāršotās nodokļu sistēmas jomās (izņemot valsts aģentūras): Sociālie pakalpojumi pilsoņiem; Kodi: | 20 | ||

| Labdarības organizācijas ir “vienkāršotas” Kodi: | 20 | ||

| IT uzņēmumi Kodi: | 8 | 2 | 4 |

| A/s, SIA un personālsabiedrības par vienkāršoto nodokļu sistēmu, kas īsteno intelektuālās darbības rezultātus, uz kuru tiesības pieder budžeta un autonomām (tai skaitā zinātniskajām) iestādēm Kods: 72. | 8 | 2 | 4 |

| Tika parakstīts līgums ar speciālo ekonomisko zonu pārvaldes iestādēm par: jaunu tehnoloģiju ieviešana; tūrisma klastera attīstība. Kodi: | 8 | 2 | 4 |

| Maksājumi un atlīdzības Krievijas starptautiskajā reģistrā reģistrēto kuģu apkalpēm (ir vairāki izņēmumi) Kods: 50. | |||

| Ir Skolkovo projekta dalībnieka statuss Kods: 72.1 | 14 | ||

| Krimā ir brīvās ekonomiskās zonas dalībnieka statuss Kodi: jebkurš, izņemot 05, 06, 07, 08, 09.1, 71.12.3. | 6 | 1,5 | 0,1 |

| Ir prioritārās attīstības teritorijas iedzīvotāja statuss Kodi: katrai teritorijai darbības veids tiek noteikts individuāli | 6 | 1,5 | 0,1 |

| Man ir rezidenta statuss Vladivostokas brīvostā Kodi: jebkuri, izņemot aizliegtos (skatīt šīs brīvostas uzraudzības padomes lēmumu). | 6 | 1,5 | 0,1 |

2017: nelaimes gadījumu apdrošināšanas prēmijas likme

Visbeidzot, apskatīsim, kā tas būs 2017. gadā sociālo iemaksu likme(FSS) traumām.

Mūsu mājas lapā apdrošināšanas prēmiju likmju tabula 2017. gadā par ārkārtas situācijām darbā un profesionālām slimībām.

Atgādinām, ka likums uzliek par pienākumu katru gadu pierādīt, ka sākotnēji noteiktā iemaksu likme par “traumām” ir pareiza. Dokumentu pakete - iesniegums kopā ar apliecinājuma apliecību - jāiesniedz Sociālās apdrošināšanas fondā līdz tā gada 15. aprīlim, kurā plānojat pieteikties. nelaimes gadījumu apdrošināšanas prēmijas likme.

Tādējādi, lai saņemtu tarifu 2017. gadam, dokumenti jānosūta līdz 2017. gada 15. aprīlim. Tā kā šī diena iekrīt sestdienā, tiek piemērots pārejas noteikums. Tāpēc mēģiniet apstiprināt savu “cenu par traumām” līdz 17.04.2016 ieskaitot.

Lūdzam pievērst īpašu uzmanību, ka no 2017. gada 1. janvāra Krievijas Federācijas valdība ir koriģējusi Noteikumus par saimnieciskās darbības veidu klasificēšanu kā darba risku. Tās būtība ir šāda: ja uzņēmums nav apstiprinājis galveno darbības veidu, sociālā apdrošināšana automātiski piešķirs augstāko riska klasi no tiem OKVED kodiem, kas tika deklarēti valsts reģistrācijas laikā Vienotajā valsts juridisko personu reģistrā.

Būtībā šīs izmaiņas nostiprināja jau iedibināto praksi. Vienkārši tagad viss ir absolūti oficiāli. Tikmēr iepriekš daudzi konflikti ar FSS šajā jautājumā nonāca tiesā. Un pēdējie galvenokārt atbalstīja uzņēmumus. Loģika balstījās uz to, ka nevar patvaļīgi ielikt visstingrākajā ietvarā. Taču tagad fonds neņems vērā tikai tos darbības veidus, kurus uzņēmums faktiski veica iepriekšējā periodā.