Näytteen täyttö km 7 hankinnalla. Onko tarpeen soveltaa ensisijaisen asiakirjan muotoja väestön kanssa suoritettavien käteismaksujen kirjanpitoon suoritettaessa liiketoimia online-kassakoneiden avulla. Yleiset täyttösäännöt

Lomake KM-7 on päivittäin täytettävä asiakirja, joka tallentaa kassakoneiden lukemat. Viittaa yrityksen ensisijaiseen dokumentaatioon. Raportoinnin suorittaa vanhempi kassa tyyppitodistusten perusteella. Kenttien tiedot tulee syöttää jokaisen Z-raportin lähettämisen jälkeisen arkipäivän lopussa. Jos noudatat lain kirjainta, valmiin lomakkeen ja siihen liitettyjen raporttien tulisi kuulua kirjanpitoon viimeistään seuraavana arkipäivänä.

KM-7:ää ei tarvitse täyttää manuaalisesti. Tärkeintä on, että raportti on painettu kahdelle puolelle ja varmennettu vastuuhenkilöiden allekirjoituksilla.

Autojen lukumäärästä riippumatta tällä lomakkeella laaditaan vain 1 raportti päivässä.

Näytteen täyttö ja tyhjä lomake KM-7

TIEDOSTOT

KM-7 lomakkeen kenttien täyttäminen

Otsikon tulee sisältää yrityksen tiedot. Tällöin nimi voi olla epätäydellinen, eikä rakenneyksikköä voida ilmoittaa. Yrityksen määrää lomakkeen numerointi. Se ylläpitää kokonaisvaltaista järjestystä myös kalenterivuoden vaihtumisen jälkeen, ts. jos 31. joulukuuta se oli KM-7 nro 342, niin tammikuun 1. päivänä se on nro 343 eikä nro 1, kuten voisi olettaa.

Hattu KM-7

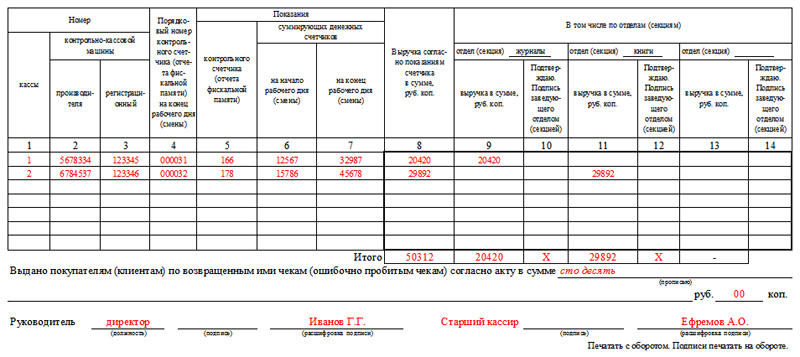

KM-7-korkin voidaan sanoa olevan täytetty normaalilla tavalla. Organisaation tiedot, nimi, osoite ja kaikki sen digitaaliset ominaisuudet syötetään:

- Taulukko sisältää välttämättä KKM-numerot, jotka syötetään sarakkeisiin 2 ja 3.

- Sarakkeen 2 arvo voidaan selvittää autojen passeissa ja 3 - veroviraston asiakirjoissa kassalaitteiden rekisteröinnistä.

- Sarakkeeseen 4 syötetään raportin numero Z. Yrittäjät tuntevat sellaiset tapaukset, joissa tämän raportin poistamisen jälkeen oli avattava kassa uudelleen ja suoritettava operaatioita. Jos näin tapahtui, neljännessä sarakkeessa ilmoitamme viimeisen Z-raportin numeron.

- Päivän tulot (sarakkeet 8-14) kirjataan osioiden mukaan. Jos yksikössä on enemmän kuin 3 osaa, sinun tulee täyttää useita lomakkeita.

- Kohdissa 10, 12 ja 14 jaostojen päälliköiden tulee allekirjoittaa, että syötetyt tiedot ovat oikein.

Jos yrityksellä ei ole osastoja, sarakkeet 9-14 jätetään tyhjiksi.

Lomakkeen alareunaan täytetään sekkien palautusten määrä per päivä, mukaan lukien vahingossa rikkoutuneet. Numero syötetään sanoin ilman numeroiden kopioimista. Kenttään syötetään vain se summa, jonka ostajat saivat käteisellä. Käteispalautuksia ei huomioida.

Muistutamme, että KM-7-lomake toimitetaan yhtenä kappaleena päivässä. Jos verotarkastaja tarkastuksen aikana havaitsee asiakirjan puuttumisen, yritykselle ja vastuuhenkilölle määrätään sakkoja.

Kun KM-7-lomaketta ei tarvita

KM-7:n erikoisuus on, että se on konsolidoitu muoto. Näin ollen enintään yhtä kassakonetta käyttävien yritysten ei tarvitse täyttää tällaista raporttia.

Samanaikaisesti tällaisten asiakirjojen ylläpito on pakollista kaikille kassakoneyrityksiä käyttäville yrityksille, vaikka ne eivät olisi erikoistuneet hyödyketoimintaan tai toimisivat yksinkertaistetun järjestelmän mukaisesti.

Missä tapauksissa organisaatioiden on täytettävä KM-7-lomake ja missä ei? Esimerkiksi yrityksessä nro 1 on pääkassa ja toimintakassa. Käyttökassassa on yksi kassa. Joka päivä kassa-operaattori luovuttaa tuotot yrityksen pääkassan kassalle. Kassa-operaattori luovuttaa pääkassan KM-4 kassalle, talousraportit. Pitääkö yrityksen pääkassan kassan täyttää KM-7-todistus tässä tapauksessa? Jos yritykseen ilmestyy toinen KKM, miten KM-7-sertifikaatin kanssa menee? Toinen esimerkki: yrityksellä numero 2 on erillinen osasto. erillisessä alaosastossa on 2 kassaa: toimiva kassa (kassa 1. kassalla) ja yrityksen pääkassa. Kassanhoitaja ja erillisen alayksikön pääkassan kassa ovat yksi ja sama henkilö. Joka päivä kassa hyvittää tuotot erillisen alaosaston pääkassaan ja seuraavana päivänä hän toimittaa edellisen päivän tuotot pääyksikön kassalle käteisselvityksen mukaan. Täyttääkö KM-7 tässä tapauksessa? Jos erillisessä alajaossa on toinen 1 KKM, onko KM-7 tarpeen antaa?

Ohjeen (Venäjän valtion tilastokomitean asetus 25.12.1998 N 132) mukaan laadinnassa käytetään lomaketta N KM-7. yhteenveto kassakoneiden mittarilukemista ja organisaation kuluvan työpäivän tuotot ja se on liitteenä kassa-operaattorin todistus-raporttiin kuluvalta päivältä.

"Yhteenvetoraportin" käsite tarkoittaa useiden objektien läsnäoloa, jotka ovat raportoinnin alaisia. Tässä tapauksessa se on CCT. Jos yrityksellä tai erillisellä toimialalla on siis useita kassakoneita (enemmän kuin yksi), on täytettävä lomake KM-7.

Samalla lomake N KM-7 viittaa CCP-lain mukaiseen kassakoneiden käyttöön liittyvään dokumentaatioon. Ja siksi se, että se ei esitä sitä veroviranomaiselle tarkastuksen aikana, voi johtaa hallinnolliseen sakkoon. Venäjän federaation hallintorikoslain 19.7 kohta:

Virkamiehille - 300 - 500 ruplaa;

Oikeushenkilöille - 3000 - 5000 ruplaa.

Siten sekä ensimmäisessä että toisessa esimerkissä tarve täyttää KM-7-lomake tulee näkyviin vain, kun toinen KKM on asennettu.

Tämän kannan perustelut esitetään alla Glavbukh-järjestelmän materiaaleissa

CCP:n käyttö liittyy erilaisten ensisijaisten asiakirjojen suorittamiseen.

Vuoron loppu

Työvuoron päätyttyä kassa-hoitaja:

- tekee Z-raportin perusteella merkinnät kassanhoitajan päiväkirjaan lomakkeella nro KM-4;

- laatii kassanhoitajan todistuksen-selvityksen lomakkeella nro KM-6. Tässä asiakirjassa näkyvät myös ohjaus- ja summausmittareiden lukemat, työvuorokohtaiset tulot ja asiakkaille palautetut rahat. Selvitys laaditaan yhtenä kappaleena ja siirretään tuoton kanssa pääkassaan.

- palauttaa pääkassan vanhemmalle kassalle työvuoron alussa saadun rahasumman vaihtoon ja alkuselvitykseen asiakkaiden kanssa. Tämä palautus kirjataan vastaanotettujen ja kassan myöntämien varojen kirjanpitoon lomakkeella nro KO-5. Vahvistuksena tämän summan palauttamisesta vanhempi kassanhoitaja allekirjoittaa sarakkeen 9.

Tämä menettely on määrätty Venäjän valtiovarainministeriön 30. elokuuta 1993 päivätyllä kirjeellä nro 104 hyväksyttyjen mallisääntöjen kohdassa 6.1, Venäjän keskuspankin 11. maaliskuuta 2014 päivätyn ohjeen 4.5 kohdassa. 3210-U, ohjeet lomakkeiden nro KM-4 ja nro KM-6 täyttöä varten, hyväksytty, lomakkeen nro KO-5 täyttöohjeet, hyväksytty Venäjän valtion tilastokomitean 18. elokuuta annetulla asetuksella, 1998 nro 88.

Kassa (vanhempi kassa) laatii kassanhoitajan todistusten-raporttien perusteella kaikista kassakoneista yhteenvedon (lomake nro KM-7 "Tiedot kassojen laskurien lukemista ja organisaation tuloista"). Se on tehty yhtenä kappaleena. Yhteenvetoraportin sarakkeissa 5-7 näkyvät kunkin KKM:n mittarien lukemat, sarakkeessa 8 - tulon määrä. Erikseen ilmoitetaan, kuinka paljon rahaa annettiin ostajille tavaranpalautuksen yhteydessä ja mitkä summat on syötetty vahingossa. Yhteenvetoraportin allekirjoittavat vanhempi kassa ja organisaation johtaja. Se siirtyy kirjanpitoon vastaanotto- ja menomääräysten sekä kassanhoitajan todistusten-raporttien kanssa. Tämä menettely on määrätty Venäjän valtion tilastokomitean 25. joulukuuta 1998 annetulla asetuksella nro 132 hyväksytyissä ohjeissa.

Elena Popova,

Venäjän federaation verohallinnon valtionneuvonantaja, 1

2. Artikkeli:Mitä kassakoneita pitää säilyttää

Vaaditaanko lomakkeita KM-6 ”Kassa-operaattorin referenssiraportti” ja KM-7 ”Tiedot KKM-mittarien lukemista ja organisaation tuloista”?

1.1.2013 alkaen kirjanpidon ensisijaisten tositteiden lomakkeet, jotka sisältyvät ensisijaisten kirjanpitotositteiden yhtenäisten lomakkeiden albumeihin, eivät ole pakollisia. Tämä seuraa kirjanpitolain 9 §:stä.

Tämä sääntö ei kuitenkaan koske valtion ja kuntien toimielimiä.

Heidän on käytettävä Venäjän valtiovarainministeriön 15. joulukuuta 2010 päivätyn määräyksen nro 173n liitteissä olevia asiakirjalomakkeita. Samaan aikaan lomakkeita nro KM-6 ja nro KM-7 ei mainita siellä. Siksi nykyinen lainsäädäntö ei muodollisesti velvoita täyttämään näitä lomakkeita 1.1.2013 jälkeen.

Venäjän valtiovarainministeriön tiedoissa nro PZ-10/2012 kuitenkin selitetään, että valtuutettujen elinten muiden liittovaltion lakien perusteella vahvistamien ensisijaisten kirjanpitoasiakirjojen lomakkeet ovat edelleen pakollisia käytettäväksi. Esimerkiksi käteisasiakirjat*.

Toisaalta kysymyksessä mainitut lomakkeet eivät koske käteisasiakirjoja.

Samalla näitä lomakkeita käytetään vero- ja varainhoidon valvontatoimenpiteissä. Kääntykäämme esimerkiksi Venäjän valtiovarainministeriön 17. lokakuuta 2011 antamalla määräyksellä nro 132n hyväksymien kassakoneiden vaatimusten noudattamisen valvontaa ja valvontaa koskevien hallintomääräysten 34 kohtaan. Sen mukaan tarkastusasiantuntijat huomioivat valtion tehtävää suorittaessaan tarkastelujaksosta ja käteismaksujen erityispiirteistä riippuen erityisesti kassanhoitajan päiväkirjan, kassanhoitajan todistuksen-selvityksen, sekä tiedot kassojen laskurien lukemista ja organisaation tuloista *.

I.A. Kolodin,

budjetin kirjanpidon asiantuntija

Ensisijaiset kirjanpitoasiakirjat väestön kanssa suoritettavien käteismaksujen kirjanpitoon kassakoneita käyttävän kaupankäynnin yhteydessä hyväksyttiin Venäjän federaation valtion tilastokomitean 25. joulukuuta 1998 annetulla asetuksella nro 132.

Kirjattaessa käteismaksuja väestön kanssa kaupallisten liiketoimien toteuttamisessa kassakoneiden avulla, ensisijaiset kirjanpitoasiakirjat nro KM-1, KM-2, KM-3, KM-4, KM-5, KM-6, KM-7 käytetään, KM-8, KM-9.

|

Lomakkeen numero |

Lomakkeen nimi |

|

Summavien kassalaskurien lukemien siirtäminen nollaan ja kassakoneen ohjauslaskurien rekisteröinti. |

|

|

Tarkastuslukemien ottaminen ja kassamittarien summaus toimitettaessa (lähetettäessä) kassakone korjattavaksi ja kun se palautetaan organisaatiolle |

|

|

Laki käyttämättömien kassakuittien rahojen palauttamisesta ostajille (asiakkaille). |

|

|

Kassanhoitajan päiväkirja |

|

|

Ilman kassanhoitajaa toimivien kassojen kassojen yhteenlaskettavien kassan ja valvontalaskurien lukemien rekisteröintipäiväkirja |

|

|

Kassanhoitajan apuraportti |

|

|

Tietoa kassojen laskurien lukemista ja organisaation tuloista |

|

|

Teknisten asiantuntijoiden kutsujen lokikirja ja suoritettujen töiden rekisteröinti |

|

|

Laki käteisen rahan varmentamisesta |

Uusien kassakoneiden käyttöönotossa ja inventoinnissa organisaatioissa summauslaskurien lukemien siirron ja valvontalaskurien kirjaamisen (veromuistiraportti) virallistamiseksi ennen ja jälkeen niiden nollaamista, lakia summaavien kassalaskurien lukemien siirtämisestä nollaan ja valvontalaskurien rekisteröintiä sovelletaan ennen ja jälkeen niiden siirtämisen nollakassakoneisiin (lomake nro KM-1).

Summalaskureiden lukemien muuntaminen nollaan ja CCP:n valvontalaskurien rekisteröinti suoritetaan komission läsnä ollessa, jossa on oltava valvovan organisaation edustaja tai veroosaston edustaja. Laki laaditaan kahtena kappaleena, joista toinen siirtyy valvontakappaleena kassakoneita huoltavalle ja valvovalle organisaatiolle, toinen jää organisaatioon.

Asiakirjan allekirjoittavat toimikunnan vastuuhenkilöt, jotka koostuvat valvovan organisaation edustajasta, johtajasta, pääkirjanpitäjästä, vanhemmasta kassasta ja organisaation kassasta ja kirjaavat seuraavien laskurien lukemat:

ohjauslaskurit (veromuistiraportti);

rekisteröidään summauslaskurien lukemien siirtojen määrä nollaan;

tärkein yhteenlaskettu laskuri;

· osittaisten kassatiskien summaus.

Lakia täytettäessä riville "Numero" / "Valmistaja" kiinnitetään sen teknisessä passissa ilmoitettu kassalaitteen numero, riville "Numero" / "Rekisteröinti" numero, jolla tämä kassakone on rekisteröity. verovirasto ilmoitetaan.

Lain laatimisen syy ilmoitetaan rivillä "Perus".

Kun teknisen palvelukeskuksen asiantuntijat korjaavat kassakoneita ja siirretään niitä töihin muille organisaatioille, mittarilukemien rekisteröintiin, kassakoneen luovutuksessa (lähetyksessä) sovelletaan valvonta- ja rahamittareiden lukemista koskevaa lakia. korjausta ja palauttamista organisaatiolle (lomake nro KM-2). Kassalaitteiden korjaus suoritetaan organisaation hallinnon luvalla vasta sen jälkeen, kun on otettu kassan summaus- ja valvontalaskurit (veromuistiraportti).

Toimikunnan jäsenet laativat ja allekirjoittavat asiakirjan, johon, kuten lomakkeen KM-1 lain valmistelussa, kuuluu ehdottomasti valvovan organisaation edustaja tai veroedustaja sekä johtaja , vanhempi kassa, organisaation kassa ja CCP:n teknisen palvelukeskuksen asiantuntija.

Kassakoneiden siirrosta toiseen organisaatioon tai tekniseen palvelukeskukseen korjattavaksi laaditaan lasku. Laki yhdessä laaditun laskun kanssa toimitetaan organisaation kirjanpitoon viimeistään seuraavana päivänä. Tästä tehdään merkinnät kassanhoitajan päiväkirjaan (lomake nro KM-4) työpäivän merkintöjen loppuun.

Korjauksen jälkeen mittarilukemat tarkastetaan ja kirjataan asiakirjaan sekä kassakoneiden kotelot sinetöidään.

Ei ole harvinaista, että ostaja kieltäytyy ostosta ja kääntyy kauppajärjestön hallintoon vaatimalla rahan palauttamista hänelle. Tässä tapauksessa pää allekirjoittaa kassalla rei'itetyn shekin ja antaa kassan palauttaa rahat ostajalle, kun taas rahat voidaan palauttaa vain tässä kassalla rei'itetyn shekin mukaan ja shekissä ilmoitetun määrän .

Hyvittääksesi ostajille (asiakkaille) käyttämättömät kassakuitit, mukaan lukien virheellisesti rei'itetyt käteiskuitit, käytä Laki käyttämättömien kassakuittien rahojen palauttamisesta ostajille (asiakkaille) (lomake nro KM-3). Lain laatii ja allekirjoittaa yhtenä kappaleena toimikunta, johon kuuluvat päällikkö, osaston tai jaoston johtaja, vanhempi kassa ja kassa-hoitaja. Laki, jossa luetellaan kunkin shekin määrä ja määrä sekä paperille liimattu peruutettu shekki, toimitetaan organisaation kirjanpitoon, jossa se tallennetaan tämän numeron asiakirjoihin.

On huomioitava, että ostajien (asiakkaiden) palauttamien shekkien käteissumma pienenee kassatuloilla ja kirjataan kassa-hoitajan päiväkirjaan (lomake nro KM-4).

Kaikissa organisaatioissa, jotka suorittavat käteismaksuja väestön kanssa kassakoneilla, otetaan huomioon kunkin kassakoneen käteisen vastaanotto ja kuluminen. Tätä tarkoitusta varten sitä sovelletaan Kassanhoitajan päiväkirja (lomake nro KM-4), joka on lisäksi myös mittarilukemien valvonta- ja rekisteröintiasiakirja.

Päiväkirja on nauhattava, numeroitu ja sinetöity veroviranomaisen edustajan sekä organisaation päällikön ja pääkirjanpitäjän allekirjoituksilla ja sinetillä. Päiväkirja pitää kirjaa kassojen käytöstä saaduista tuloista.

Kassanhoitaja pitää päiväkirjan merkinnät päivittäin kronologisessa järjestyksessä musteella tai kuulakärkikynällä. Jos tapahtuu virheitä kirjattaessa tietoja päiväkirjaan, tehdyt korjaukset on täsmennettävä ja vahvistettava organisaation kassanhoitajan, johtajan ja pääkirjanpitäjän allekirjoituksilla.

Jos lukemat täsmäävät, ne kirjataan kuluvan päivän tai työvuoron päiväkirjaan työn alkaessa ja varmistetaan kassan ja päivystävän valvojan allekirjoituksilla.

Raportin päivämäärä ilmoitetaan sarakkeessa 1, rahalaskurien lukemat vuoron alussa ja lopussa sarakkeisiin 6 ja 9, tulojen kokonaismäärä sarakkeessa 10, luovutetun käteisen määrä on kirjataan päiväkirjan sarakkeeseen 11, luottokorttitulojen määrä ilmoitetaan sarakkeessa 12 "Maksettu asiakirjojen mukaan".

Päiväkirjan sarake 4 merkitään asiakkaiden palauttamista sekkeistä annetut määrät lomakkeen KM-3 lain tietojen perusteella sekä arkipäivää (vuoro) kohti tulostettujen nollasekkien määrä. Työpäivän (vuoron) päätteeksi kassanhoitaja laatii kassaselvityksen, jonka mukana hän luovuttaa tulot vanhemmalle kassalle tositekassan määräyksen mukaan.

Merkintä kassanhoitajan päiväkirjaan tehdään mittarilukemien ja tulojen todellisen määrän tarkistamisen jälkeen, merkintä vahvistetaan kassan, vanhemman kassan ja organisaation ylläpitäjän allekirjoituksilla.

Jos valvontanauhalla olevien summien tulosten ja tuoton välillä on ristiriita, eron syy on selvitettävä ja havaitut puutteet tai ylijäämät on kirjattava kassanhoitajan päiväkirjan asianmukaisiin sarakkeisiin. .

Monissa organisaatioissa, jotka työskentelevät ilman kassanhoitajaa (kassojen asennus kauppojen hyllyille, tarjoilijoiden työhön), kunkin kassakoneen kassakuitit (tulot) lasketaan, käytetään rekisteriä kassan summauslukemien rekisteröimiseen. ja ilman kassanhoitajaa toimivien kassakoneiden ohjaustiskit (lomake nro KM-5). Kuten edellinen päiväkirja, se on myös mittarilukemien valvonta- ja rekisteröintiasiakirja, ja se on nauhoitettu, numeroitu ja sinetöity veroviranomaisen edustajan, johtajan ja organisaation pääkirjanpitäjän allekirjoituksilla ja sinetillä. .

Päiväkirjan merkinnät säilyttää kassalla työskentelevä asiantuntija päivittäin kronologisessa järjestyksessä työpäivän (vuoron) päätyttyä musteella tai kuulakärkikynällä. Päiväkirjaan kirjataan valvonta- ja summauskassojen lukemat sekä tulojen määrä. Vastaanotto - varojen toimittaminen virallistetaan organisaation hallinnon edustajan, valvojan-kassan, myyjän, tarjoilijan ja muiden allekirjoituksilla. Jos todellisen tuoton määrän ja valvontanauhan summien tuloksen välillä on eroja, eron syyt tunnistetaan ja havaitut puutteet tai ylijäämät kirjataan päiväkirjan asianmukaisiin sarakkeisiin.

Jos päiväkirjaan tehdään korjauksia, tehdyt korjaukset neuvotellaan ja vahvistetaan kassan, valvoja-kassan, myyjän tai tarjoilijan, organisaation johtajan ja pääkirjanpitäjän allekirjoituksilla.

Kassanhoitaja laatii joka päivä yhtenä kappaleena raportin kassojen laskurien lukemista ja työpäivän (vuoron) tuloista. Käytetään raportin luomiseen Kassanhoitajan apuraportti (lomake nro KM-6). Allekirjoitetun raportin ja kuittimääräyksen tuoton luovuttaa kassanhoitaja ylimmälle kassalle tai organisaation johtajalle. Jos organisaatio on pieni ja siinä työskentelee yksi tai kaksi kassaa, kassa-operaattori voi tallettaa rahaa suoraan pankin keräilijälle. Varojen siirto pankkiin näkyy raportissa.

Työpäivän (vuoron) tuotto määräytyy työpäivän (vuoron) alun ja lopun kassalaskurien laskelmien perusteella, kun taas käyttämättömistä kassakuiteista ostajille (asiakkaille) palautetut rahasummat vähennetään. Tuotot vahvistetaan osastopäälliköiden allekirjoituksin, tulot otetaan vastaan ja hyvitetään kassalle saapuvan kassaosoituksen perusteella ja ylin kassa ja organisaation johtaja allekirjoittavat raportin.

Kassanhoitajan apuraportti on perusta yhteenvetoraportin laatimiselle Tietoja kassaautomaattien laskurien lukemista ja organisaation tuloista (lomake nro KM-7). Tämän raportin vanhempi kassa laatii päivittäin ja yhdessä toimien, todistusten, kassanhoitajan raporttien, kuitti- ja menolaskumääräysten kanssa ja siirretään organisaation kirjanpitoon ennen seuraavan työvuoron alkua. Tämä lomake on taulukko, jossa tulot lasketaan työn alussa ja lopussa olevien mittarilukemien mukaan jokaiselle kassakoneelle ja jaetaan osastojen mukaan, mikä vahvistetaan osastojen (osastojen) päälliköiden allekirjoituksilla. Taulukon lopussa on yhteenveto kaikkien kassojen mittarilukemista ja organisaation kokonaistuloista osastoittain jaettuna sekä asiakkaille palautetuissa kassakuiteissa. Lomakkeen allekirjoittavat organisaation johtaja ja vanhempi kassa.

Kassakoneen rikkoutuessa, jos kassalla on mahdotonta korjata vikoja, hallinto kutsuu kassojen huoltokeskukseen asiantuntijan. Myös teknisen palvelukeskuksen asiantuntijat tekevät määräaikaisia teknisiä katsastuksia, joiden aikana kassakoneen elektronisten ja ohjelmistoosien mekanismien kunto tarkistetaan ja pienet toimintahäiriöt poistetaan.

Organisaatioissa he käyttävät näitä tosiasioita Lokikirja teknisten asiantuntijoiden kutsuille ja suoritettujen töiden rekisteröinnille (lomake nro KM-8). Päiväkirjaa pitää organisaation johtaja tai hänen sijaisensa, mutta sitä ylläpitää teknisen keskuksen asiantuntija, joka pitää kirjaa tehdystä työstä, erityisesti sinetöimisestä ja merkkipainatuksen sisällöstä. Jos kassakone on korjattava huoltokeskuksessa, siitä ilmoitetaan organisaation johdolle ja vastaava merkintä tehdään myös lokiin, joka vahvistetaan huoltokeskuksen asiantuntijan allekirjoituksin ja organisaation vastuuhenkilö CCP:n korjaustyön vastaanottamisesta.

Lomake KM-7 on asiakirja, joka liittyy suoraan ECLZ:n kassakoneiden käyttöön. Sen käyttövelvoite purettiin heinäkuusta 2016 alkaen 22. toukokuuta 2003 päivätyllä kassakoneiden käytöstä annetun lain muutoksella nro 54-FZ. Ja heinäkuusta 2017 lähtien tämä lomake on yleensä tullut tarpeettomaksi, koska ECLZ:llä varustettujen kassojen käyttö on lopetettu. Tämä ei kuitenkaan estä jatkamasta KM-7-lomakkeen käyttöä vain siltä osin kuin se koskee vuorokohtaisen tulon määrää.

Lue artikkeli siitä, mikä tekniikka korvasi KKM:n EKLZ:llä "Siirtymämenettely verkkokassakoneisiin vuodesta 2016" .

ECLZ:llä varustettujen kassojen käytön aikana KM-7-lomake oli pakollinen liite toiseen yhtenäiseen lomakkeeseen - KM-6, jonka piti toimia kassa-operaattorina. Mutta "KKM:n soveltamisesta" annettuun lakiin tehtyjen muutosten myötä KM-6-lomake täytetään vain taloudellisen yksikön pyynnöstä.

KM-7-lomakkeen raportissa on sarakkeet tehtaan ilmoittamista varten sekä kaikkien käytettyjen kassakoneiden rekisterinumerot. Lisäksi se oli laadittava kaikille saatavilla oleville kassakoneille, myös yhdelle kassakoneelle.

KM-7-lomakkeen muoto hyväksyttiin Venäjän federaation valtion tilastokomitean asetuksella 25. joulukuuta 1998 nro 132. Voit ladata sen verkkosivuiltamme.

Mitkä ovat raportin täyttämisen ominaisuudet KM-7-lomakkeella

Lomake KM-7 laadittiin päivittäin yhtenä kappaleena ja luovutettiin kirjanpitoon ennen seuraavan työvuoron alkua yhdessä:

- muodolla KM-6;

- PKO, RKO;

- toimii KM-3:n muodossa (rahojen palauttamiseksi ostajille).

Taulukko, joka on KM-7-lomakkeen pääelementti, osoitti ja tiivisti indikaattorit kaikille keskusvastapuolen verolaskureille sekä kaupankäyntiyksikön kassatuloille kokonaisuutena tai osastojen mukaan (tässä tapauksessa) luvut on vahvistettu asianomaisten osastojen päälliköiden allekirjoituksilla).

KM-3-lomakkeen säädöksissä näkyvät, eli yrityksen ostajille palautetut määrät ilmoitettiin sanoin taulukon alla olevaan erityiseen sarakkeeseen.

KM-7-lomakkeeseen tallennetut tiedot ovat kaupankäyntiyksikön johtajan sekä vanhempi kassavirkailijan vahvistamia.

Lue KUM-3-lomakkeesta materiaalista

Kassan työ ei ole vain käteisen vastaanottamista ja liikkeelle laskemista, vaan se vaatii myös käteisasiakirjojen asiantuntevaa suorittamista. Yksi näistä asiakirjoista on KM-7-lomake - Tietoja KKM-mittareiden lukemista. Tämän raportin laatii kassa-hoitaja ja se liitetään kassakoneiden verotuslaitteiston työpäivän päättämiseen.

Lomakkeen KM-7 lomake KKM-mittareiden lukemista ja näytetäyttö löytyy alla olevasta artikkelista.

Raporttiin kirjataan työvuoron loppusummat - laskurit, summat ja muut kassalaskentaa kuvaavat tiedot.

Lomaketta KM-7 käytetään myös perustana kootun kassaraportin laatimiseen kaikista kassakoneista, jos niitä on organisaatiossa useita. Samaan aikaan KM-7-lomake näyttää tietyn kassalaitteen tiedot päivän lopussa.

Täytetty tietonäyte kassasta luovuttaa kirjanpitoon tilausten, palautusasiakirjojen kanssa (suosittelemme lataamaan PKO-näytteen ilmaiseksi, RKO-näyte - sisään).

Organisaation on muistettava, että uusi KKM edellyttää pakollista rekisteröintiä verovirastoon ja sinun on täytettävä. Sama lausunto vaaditaan, kun sinun on tehtävä muutoksia olemassa olevaan keskusvastapuoleen tai poistettava se rekisteristä.

KM-7-lomakkeen täyttömenettely

Mittarilukemien tietojen täyttäminen tapahtuu valmiiden kassanjohtajien raporttilomakkeiden perusteella. Lomake KM-7 on kassaraporttien liitteenä.

Täyttöohjeet:

- organisaation, kassakoneen omistajan tiedot täytetään;

- osaston nimi ilmoitetaan;

- numero on kiinnitetty, samoin kuin rekisteröintipäivä lähimmän minuutin tarkkuudella;

- "Liite kassaraporttiin" -kenttään luetellaan kaikki kassaraportit, joille on laadittu yhdistetty lomake KM-7;

- taulukkoon täytetään tiedot kassakoneen sarja- ja rekisterinumerosta;

- lisäksi syötetään KKM-laskurien lukemat vuoron alussa ja lopussa;

- sen jälkeen päiväkohtainen kokonaistulo jaettuna osastoittain ja kokonaismääränä;

- kassojen allekirjoitukset - sijoitetaan tulon määrää vastapäätä;

- lain mukaan ostajille palautettava määrä merkitään erikseen.

Täytetty näyte mittarilukemista koskevasta tiedosta lomakkeelle KM-7 tulee allekirjoittaa seuraavien henkilöiden toimesta.