FSS protsent õnnetustest. Vigastuste kindlustusmaksete arvutamine. Kohustusliku pensionikindlustuse kindlustusmaksete lisamäärad

Tööülesannete täitmisel võib töötaja saada vigastusi, vigastada või saada kutsehaiguse. Tulemuseks on ajutine või püsiv professionaalse töövõime kaotus. See omakorda võib kaasa tuua töötaja sissetuleku kaotamise, invaliidiks tunnistamise ja muud negatiivsed tagajärjed.

Kohustuslik sotsiaalkindlustus tööõnnetuste ja kutsehaiguste vastu on suunatud nende töötajate varaliste huvide kaitsmisele, kelle tervis on tööülesannete tõttu kannatada saanud.

Selle kindlustuse olemus seisneb selles, et tööandja on kohustatud tasuma töötajate eest kindlustusmakseid. Kutsehaiguse või vigastuse saanud töötajatel on õigus saada asjakohane kindlustusmakse.

Millised on tööõnnetuste ja kutsehaiguste kindlustusmaksed (nn vigastuste sissemaksed) ja milline on nende "lihtsustatud" maksmise kord, räägib beraatori "STS praktikas" ekspertide koostatud artikkel. .

Maksustamise objekt ja maksubaas

Peamine dokument, mis reguleerib kindlustust tööõnnetuste vastu, on 24. juuli 1998. aasta föderaalseadus nr 125-FZ “Kohustusliku sotsiaalkindlustuse kohta tööõnnetuste ja kutsehaiguste vastu”.

Sissemaksed lähevad Vene Föderatsiooni sotsiaalkindlustusfondi (FSS RF). Nad maksavad hüvitisi töötajatele, kes on kannatanud tööõnnetuse või saanud kutsehaiguse.

Osamakseid maksavad organisatsioonid ja ettevõtjad, kes palkavad töötajaid töölepingu alusel.

Kui töötajaga sõlmitakse tsiviilõiguslik leping (näiteks töövõtuleping), siis peab tööandja (organisatsioon või ettevõtja) tasuma sissemakseid ainult siis, kui see on lepingus sõnaselgelt ette nähtud.

Osamakseid tasutakse kõigilt töötajale töösuhete ja tsiviillepingute raames ülekantavatelt maksetelt.

On mitmeid makseid, mille puhul sissemakseid ei nõuta. Nende maksete loetelu on esitatud 24. juuli 1998. aasta föderaalseaduse nr 125-FZ artiklis 20.2:

- vigastusest või muust tervisekahjustusest põhjustatud kahju hüvitamiseks makstud summad tööõnnetuste ja kutsehaiguste kohustusliku sotsiaalkindlustuse õigusaktidega kehtestatud piires;

- mitterahaliste hüvitiste kulu hüvitamiseks makstud summad, mis kuuluvad seaduse järgi töötajatele (näiteks tollitöötajad, prokurörid, sõjaväelased jne);

- lahkumishüvitis, välja arvatud vallandamisel hüvitis kasutamata puhkuse eest;

- hüvitis, mida makstakse teise piirkonda tööle asumisel Vene Föderatsiooni õigusaktidega kehtestatud piirides;

- Kaug-Põhjas töötavate töötajate ja nende pereliikmete reisikulude hüvitamine puhkuse sihtkohta ja tagasi;

- ühekordne rahaline abi, mida antakse töötajale seoses tema pereliikme surmaga;

- ühekordne rahaline abi töötajatele, kes kannatasid terrorirünnakute tõttu Vene Föderatsiooni territooriumil;

- töötajatele (vanematele, lapsendajatele, eestkostjatele) antav ühekordne rahaline abi, mida makstakse lapse sünni (lapsendamise) ajal esimesel sünnijärgsel aastal, kuid mitte rohkem kui 50 000 rubla iga lapse kohta;

- kindlustusmaksed, mida organisatsioon maksab oma töötajate eest vähemalt üheks aastaks sõlmitud vabatahtlike isikukindlustuslepingute alusel, mis näevad ette kindlustusandjate poolt nende kindlustatud isikute ravikulude tasumise;

- organisatsiooni kindlustusmaksete (osamaksete) suurus oma töötajate eest vabatahtlike isikukindlustuslepingute alusel kindlustatud töötaja tervisekahjustuse või surma korral;

- ettevõtete sissemaksed, mille eesmärk on kaasrahastada oma töötajate pensionisääste, kuid mitte rohkem kui 12 000 rubla aastas iga töötaja kohta;

- põhi- ja täiendõppeprogrammide koolituskulud.

Märge

Maksustamise objekt ja „kahju“ ja kohustusliku sotsiaalkindlustusmaksete arvestamise alus on täiesti samad.

Märtsis maksis lihtsustatud maksusüsteemi kasutav organisatsioon oma töötajatele palka (kokku 120 000 rubla) ja esimese kvartali töötulemuste alusel preemiaid (90 000 rubla).

Lisaks maksti ühele töötajale rahalist abi summas 50 000 rubla. seoses lapse sünniga (laps sündis selle aasta veebruaris).

“Lihtsustatud” ettevõte peab tasuma sissemakseid makstud palkade ja preemiate summalt:

120 000 + 90 000 = 210 000 hõõruda.

Rahalise abi summalt sissemakseid tasuma ei pea. Aprillis sõlmis ettevõte eraisikuga tsiviillepingu lao renoveerimisteenuse osutamiseks. Leping sisaldab tingimust, et tööandja kohustub maksma töövõtja eest kindlustusmakseid Vene Föderatsiooni Föderaalsele Sotsiaalkindlustusfondile.

Samal kuul sõlmis ettevõte eraisikuga tsiviillepingu õigusteenuste osutamiseks, mis ei sisalda sellist tingimust, st tööandja ei kohustu tasuma kindlustusmakseid Venemaa sotsiaalkindlustusfondi. Föderatsioon selle lepingu alusel. Seega loetakse aprillis kindlustatuks remonditöid tegev töövõtja, õigusteenust osutav isik aga mitte. Ettevõte on kohustatud esimesel juhul tasuma sissemakseid aprillis, teisel juhul mitte.

Osamaksete arvestamine ja tasumine

Osamaksete maksustamisperiood on aasta ning aruandeperioodiks I kvartal, pool aastat ja 9 kuud.

Osamakse määrad

Kindlustusmakse määr (kindlustusmäär) sõltub teie poolt teostatava tegevuse liigist, täpsemalt teile määratud ametialase riskiklassist.

Kutsealase riski klass, kuhu organisatsiooni põhitegevuse liik kuulub, määratakse kindlaks vastavalt majandustegevuse liikide klassifikaatorile, mis on kinnitatud Venemaa Tööministeeriumi 25. detsembri 2012. aasta korraldusega nr 625n.

Kõik tegevused on jagatud 32 kutsealase riski klassi. Näiteks jaekaubandus on liigitatud 1. klassi, trükitööstus 2. klassi jne.

Professionaalsetele riskiklassidele vastavad järgmised kindlustusmäärad:

| Kutsealane riskiklass | Kindlustusmäär, % |

| 1 | 0,2 |

| 2 | 0,3 |

| 3 | 0,4 |

| 4 | 0,5 |

| 5 | 0,6 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 1 |

| 10 | 1,1 |

| 11 | 1,2 |

| 12 | 1,3 |

| 13 | 1,4 |

| 14 | 1,5 |

| 15 | 1,7 |

| 16 | 1,9 |

| 17 | 2,1 |

| 18 | 2,3 |

| 19 | 2,5 |

| 20 | 2,8 |

| 21 | 3,1 |

| 22 | 3,4 |

| 23 | 3,7 |

| 24 | 4,1 |

| 25 | 4,5 |

| 26 | 5 |

| 27 | 5,5 |

| 28 | 6,1 |

| 29 | 6,7 |

| 30 | 7,4 |

| 31 | 8,1 |

| 32 | 8,5 |

Võttes arvesse 14. detsembri 2015. aasta föderaalseaduse nr 362-FZ artikli 1 sätteid, on 2016. aastal vaja kohaldada 22. detsembri 2005. aasta föderaalseaduse nr 179- artikliga 1 kehtestatud kindlustusmäärasid. FZ 2006. aastaks.

Kui viite läbi mitut tüüpi tegevusi, määratakse teile klass selle alusel, millisest tegevusest saate kõige rohkem tulu.

Edaspidi peab teie ettevõte igal aastal hiljemalt 15. aprilliks kinnitama oma põhitegevuse liigi. Selleks on vaja esitada Sotsiaalkindlustusfondi territoriaalsele asutusele Tööõnnetuse ja kutsehaiguse vastase kohustusliku sotsiaalkindlustuse kindlustatu põhitegevuse liigi kinnitamise korras nimetatud dokumendid.

FSS-i territoriaalne filiaal võib pakkuda teile kindlustusmäära allahindlust või, vastupidi, määrata sellele lisatasu. Ettevõte, mis:

- tegutseb kolm aastat alates riikliku registreerimise kuupäevast;

- tasub õigeaegselt jooksvaid kindlustusmakseid;

- tal ei ole kindlustusmaksete võlga.

Soodustuse saamiseks tuleb hiljemalt soodustuse kehtestamise aastale eelneva aasta 1. novembriks esitada vastav avaldus fondi territoriaalbüroole.

Hiljemalt 1. detsembriks peab fond otsustama, kas teha soodustust või mitte. Fond teavitab teid oma otsusest 5 päeva jooksul.

Positiivse otsuse tegemisel saadab fond teile teate tööõnnetuste ja kutsehaiguste kohustusliku kindlustuse kindlustusmaksete uue suuruse kohta. Samas hakkavad nii soodustus kui ka lisatasu kehtima järgmise aasta 1. jaanuarist. Maksimaalne allahindlus (lisatasu) ei tohi ületada 40% kindlustusmäärast.

Tööõnnetuste ja kutsehaiguste kohustusliku sotsiaalkindlustuse kindlustusmäärade allahindluste ja toetuste arvutamise metoodika kinnitati Venemaa Tööministeeriumi 1. augusti 2012. aasta korraldusega nr 39n.

Ettevõtte tegevus kuulub kutseriski 2. klassi. Kindlustusmäär, mida ettevõte peab rakendama, on 0,3%.

Sotsiaalkindlustusfondi territoriaalne filiaal võimaldas ettevõttele kindlustusmakse tasumisel soodustust - 25% kindlustusmäärast.

Märtsis maksis ettevõte oma töötajatele palka 310 000 rubla. Peate maksma tasu summas:

310 000 hõõruda. × 0,3% (100% - 25%) = 697,5 hõõruda.

Osamaksete arvutamise kord

Summa, mis tuleb kanda sotsiaalkindlustusfondi, arvutatakse järgmise valemi abil:

Kogunenud sissemakse summa määratakse töötajate hüvitiste korrutamisel kindlustusmääraga.

Märge

Mõned kindlustusvõtjad maksavad kindlustusmakseid 60% kindlustusmäärast.

Need on eelkõige:

- organisatsioonid, kes maksavad I, II ja III grupi puuetega töötajatele tasu rahas või mitterahas (sh tsiviillepingute alusel makstav tasu);

- puuetega inimeste ühiskondlikud organisatsioonid (sealhulgas puuetega inimeste avalike organisatsioonide liitudena loodud organisatsioonid), mille liikmete hulgas on puudega inimesi ja nende seaduslikke esindajaid vähemalt 80%;

- organisatsioonid, mille põhikapital koosneb täielikult puuetega inimeste avalik-õiguslike organisatsioonide sissemaksetest ja kus puuetega inimeste keskmine arv on vähemalt 50% ning puuetega inimeste töötasu osakaal palgafondis on vähemalt 25%;

- asutused, mis on loodud haridus-, kultuuri-, meditsiini- ja puhke-, kehakultuuri-, spordi-, teadus-, teabe- ja muude sotsiaalsete eesmärkide saavutamiseks, samuti õigus- ja muu abi osutamiseks puuetega inimestele, puuetega lastele ja nende vanematele, ainsatele omanikele kelle varast moodustavad nimetatud puuetega inimeste ühiskondlikud organisatsioonid.

Kui töötaja satub tööõnnetusse või haigestub kutsehaigestumisse, on tööandja kohustatud maksma talle sotsiaalkindlustusfondist vastavat hüvitist (kindlustushüvitist). Hüvitise suuruse määrab fondi territoriaalne filiaal.

Erinevalt üksikisiku tulumaksust ei maksta sotsiaalkindlustusfondi mitte töötaja saadud tulult, vaid organisatsioonilt, kus ta töötegevusega tegeleb. Pärast seda, kui organisatsiooni raamatupidamisosakond on palgaarvestused teinud, tuleb välja arvutada protsent, mis tuleks sotsiaalkindlustusfondi üle kanda. Selle protseduuri keerukus seisneb selles, et kindlustusmaksete suurus ei sõltu mitte ainult töötaja sissetulekust, vaid ka sissemaksete arvutamisel kasutatavatest protsentidest.

Nagu ka eri liiki maksude maksmisel, tuleb osamaksed tasuda kindlaksmääratud aja jooksul. Kui seda nõuet ei täideta, kohaldatakse tööandjale FSS-i karistusi. Lisaks õigeaegsetele maksetele peavad organisatsioonid regulaarselt täitma aruandlusvorme, mis annavad teavet fondi makstud vahendite kohta.

Praegu on sotsiaalkindlustusfondi määr 2,9%. Kuid lisaks selle summa tavapärasele ülekandmisele arvestatakse iga töötaja sissetulekust maha ka pensionifondi sissemakse 22%. Nendele sissemaksetele lisandub regulaarne sissemakse kohustusliku ravikindlustusfondi. Sellele ülekantav summa peaks olema 5,1% töötaja kogutulust. Kõigi tasude arvutamisel selgub, et organisatsioon on kohustatud töötajale üle kandma 30% makstud tulust.

Sotsiaalkindlustusfondi arvutatud protsendi peab fondi kandma mitte töötaja ise, vaid organisatsioon, kus ta töötab.

Olenevalt olukorrast on fondi kogutud summal konkreetne väärtus.

Näiteks olukorras, kus töötaja on haige, sõltub fondist väljamakse suurus kahest tegurist: varem fondi tehtud ülekanded töötaja palgast, aga ka tema praegusel töökohal töötamise pikkus. Samas ei sõltu töötaja palgast fondi kantud summa kindlustussituatsioonide sagedusest. Samuti ei sõltu fondi poolt hiljem makstava summa suurus haigestumise ja lapsepuhkusele jääva töötaja puhul.

Vaata ka videot kindlustusmaksete määrade muutumisest kuni 2018. aastani (kaasa arvatud):

Fondi sissemaksete tasumise tähtajad

Töötajate töötasu alusel arvutatud sissemaksete tasumise korra läbiviimiseks eraldatakse periood kuni maksmiskuule järgneva kuu 15. kuupäevani. Organisatsioonid peavad sissemakseid üle kandma iga kuu. Seega võib fondi kantud summa olenevalt töötaja palga suurusest ja tema võimalikest haigustest veidi erineda.

Organisatsioonide igakuiste osamaksete suurus arvutatakse järgmiselt. Möödunud kuu sissemaksete täpse summa saamiseks kasutatakse sotsiaalkindlustusfondist jooksval kuul kogunenud hüvitiste summat. Sellest summast arvatakse maha rasedus- ja sünnituskindlustuse ja haigusega seotud kindlustusjuhtumite katteks tehtavad sissemaksed. Need sissemaksed hõlmavad nii baasmäära kui ka vähendatud intressimääraga viitmakseid. Saadud summa on kohustuslik sissemakse, mis tuleb ettevõttele viimase kuu eest tasuda.

Samm-sammult arvutamise näide

Sotsiaalkindlustusfondi makstava summa arvutamine toimub mitmes etapis:

- Arvestatakse organisatsioonis registreeritud töötajatele makstava tulu suurust.

- Laekunud ühekordsele summale lisatakse vahendid füüsilisteks kulutusteks. organisatsioonis ajutist tegevust teostavad isikud.

- Nii saadud summast lahutatakse sotsiaalkindlustusfondi poolt organisatsiooni töötajatele varem väljastatud hüvitiste summa.

Organisatsiooni poolt fondi kantud summa, mis arvutatakse töötaja töötasust õnnetusjuhtumi eest, on vaid 0,2%. Olenevalt töötaja tegevuspäevade arvust võib töötasu suurus ja ka ülekantav summa muutuda. Seejärel liidetakse igakuiselt fondi kantud summad.

Milleks kasutatakse sissemakseid sotsiaalkindlustusfondi?

Kõik organisatsiooni poolt fondi kantud summad on mõeldud organisatsiooni töötajate majandusliku olukorra toetamiseks mitmetes ettenägematutes olukordades. Olukorrad, kus töötajal on õigus saada rahalist abi, on järgmised:

- Töötaja haigusega seotud ajutine puue. Fondi makstud vahendeid kasutatakse osalise töötaja poolt ravile kulunud summa tagasimaksmiseks.

- Töötaja vajalik rehabilitatsioon sanatooriumis või muus asutuses kompenseeritakse osaliselt fondi vahenditega.

- Töötu. Inimestele, kellel ei ole ametlikku töökohta, pakub fond ajutist rahalist toetust.

- Rasedus. Sel juhul annab fond eritoetust.

- Lapse sünd ja järgnev hooldus. Kogu haiguspuhkuse aja eest maksab fond erihüvitist.

- Toetus koolieelikutele. Fond kannab pidevalt vahendeid nende osaliseks pakkumiseks.

- Kindlustussüsteem. Alati on puudujääke ja nende kõrvaldamiseks praeguses sotsiaalkindlustussüsteemis eraldab fond teatud summad.

2018. aasta vigastuste kindlustusmaksednende arvutamise ja maksmisega seotud põhipunktide osas kehtivad neile samad eeskirjad, mis kehtisid 2017. aastal. Vaatame neid põhipunkte.

Mahaarvamised vigastuste eest – arvutamise põhimõtted

Pärast kindlustusmaksete põhimahu üleminekut 2017. aastast maksuhalduri kontrolli alla osutusid vigastuste mahaarvamised ainsaks makseks, mida jätkatakse eelarvevälisesse fondi. 2018. aasta vigastuste kindlustusmaksete arvutamise kord on endiselt reguleeritud 24. juuli 1998. aasta seadusega “Kohustusliku sotsiaalkindlustuse...” nr 125-FZ.

Nende arvutamise aluseks on tööandjate poolt töötajate kasuks kogutud töötasu summa (seaduse nr 125-FZ artikkel 1, artikkel 20.1). Siiski ei loeta mitmeid selliseid makseid maksustatavaks (seaduse nr 125-FZ artikkel 20.2). Viimaste hulka kuuluvad riiklikud toetused, hüvitised, rahaline abi ja mõned muud.

Vigastuste eest tasumisele kuuluvate sissemaksete suurus määratakse igakuiselt, võttes aluseks aasta algusest kuni selle kuu lõpuni kogunenud arvestusbaasi mahu, mille eest sissemakseid arvutatakse (seaduse nr 125 punkt 9, artikkel 22.1). -FZ).

Sellele alusele rakendatakse kindlustusvõtjale kehtestatud tariifi, mille väärtust saab fond vähendada, võrreldes vastava pro-free kindlustusliigi üldtunnustatud väärtusega. Vähendamise suuruse määrab õnnetuste surmaga lõppevate tagajärgede puudumine, töötingimuste erihindamise tulemuste olemasolu, arstliku läbivaatuse faktid, sotsiaalkindlustuse kulude maht, arvestatakse tegevuse tulemustest lähtuvalt. vähendamisele eelneva 3 aasta jooksul ja võib ulatuda 40%ni üldtunnustatud tariifiväärtusest (seaduse nr 125-FZ artikli 22 punkt 1).

Viimase kuu tasumisele kuuluvate sissemaksete summa arvutamisel lahutatakse nende arvutatud väärtusest aasta algusest kogunenud baasi mahust summad, mis kogunesid arvestuskuule eelnenud kuude eest.

Kehtivad tariifid - tavalised ja puuetega inimestele

Millised on vigastuste hüvitamise sissemaksete määrad 2018. aastal? Need vastavad jätkuvalt väärtustele, mis on kehtestatud 22. detsembri 2005. aasta seadusega "Kindlustustariifide kohta..." nr 179-FZ (19. detsembri seaduse "Kindlustustariifide..." artikkel 1) , 2016 nr 419-FZ).

2018. aasta vigastuste sissemaksete määr sõltub endiselt kutsekindlustuse klassist (seaduse nr 179-FZ artikkel 1) ja vastavasse klassi määramine sõltub sooritatud tegevuse liigist (Venemaa tööministeeriumi korraldus 30. detsembril 2016 nr 851n).

Praeguste tariifide väärtuste kohta lugege väljaandest.

Lisaks kehtib jätkuvalt seadusega nr 179-FZ (artikkel 2) kehtestatud reegel sissemaksete vähendamiseks 60% võrra:

- kõigile juriidilistele isikutele puuetega inimeste maksete osas;

- puuetega inimeste loodud või nende abistamiseks loodud organisatsioonid.

Ka 2018. aastal võetakse üksikettevõtjatelt sissemakseid puuetega inimestele tehtud maksetest põhjustatud vigastuste eest, mille määr on 60% üldiselt kehtestatud tariifidest (seaduse nr 419-FZ artikkel 2).

2018. aasta vigastuste kindlustusmaksete tasumise reeglid

Vigastuste kindlustusmaksete tasumine 2018. aastal, nagu ka varasematel aastatel, tuleb tasuda igakuiselt, kandes fondi viimase kuu eest kogunenud summa. Sellise makse tähtaeg lõpeb arvutuse tegemise kuule järgneva kuu 15. päeval (seaduse nr 125-FZ artikli 22 punkt 4). Seoses kokkulangemisega üldiste nädalavahetustega võib see edasi lükata hilisemale kuupäevale, mis vastab lähimale tööpäevale.

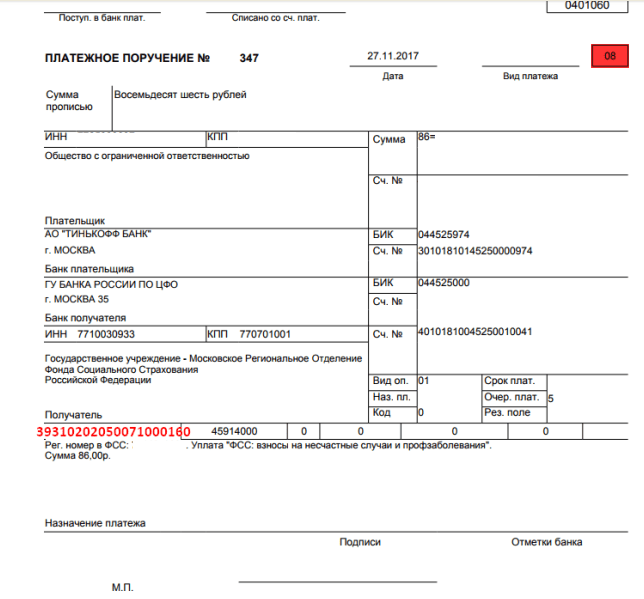

Tasumisel väljastatakse maksedokument selle Sotsiaalkindlustusfondi piirkondliku filiaali aadressile, kus sissemakse maksja on registreeritud. See tähendab, et saaja andmed sisaldavad vastava FSS-i filiaali nime, TIN-i, kontrollpunkti ja selle andmeid riigikassas.

Kohustuslikud andmed on ka makse kood, sissemakse maksja staatuse kood (08), OKTMO, tasumise perioodi ja laadi koodid ning ülekande eesmärgi kirjeldus.

2018. aastal vigastuste eest sissemaksete tasumisel on BCC sama mis 2017. aastal, st 39310202050071000160. Trahvi maksmisel võivad tekkida selle koodi muud väärtused (393 1 02 02050 07 2100 a 200 160 210 160 210) 07 3000 160).

2018. aasta vigastuste mahaarvamiste aruandlus

Aruandlus 2018. aasta vigastuste kohta tuleb esitada kord kvartalis järgmise kvartali lõpule järgneval kuul, hiljemalt (seaduse nr 125-FZ punkt 1, artikkel 24):

- 20. kuupäeval, kui aruanne on koostatud paberkandjal (see õigus on kindlustatutel, kelle keskmine arv ei ületa 25 inimest);

- 25. kuupäeval, kui kohaletoimetamine toimub elektrooniliselt.

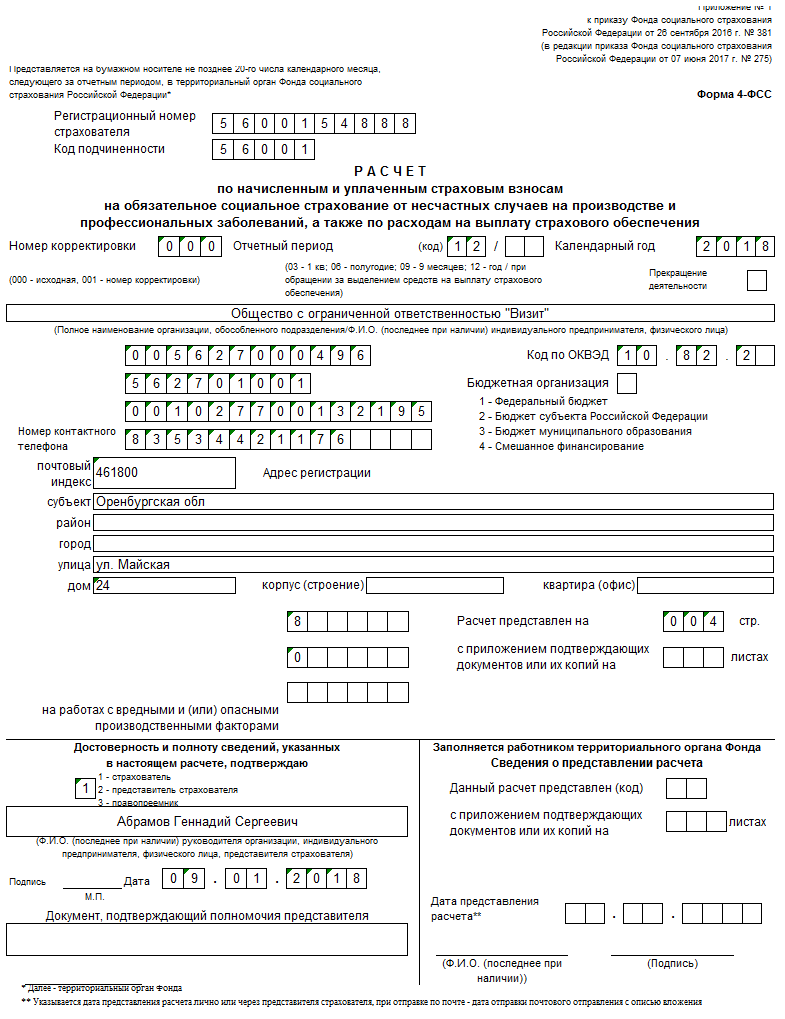

Selle koostamiseks kasutatakse vormi 4-FSS, mis on praeguses versioonis heaks kiidetud Vene Föderatsiooni FSS 26. septembri 2016 korraldusega nr 381. Sama dokument sisaldab aruandluse reegleid. Andmed sisestatakse vormile kogusummana, mis kvartalist kvartalisse suureneb. Täita tuleb ainult need tabelid, mille kohta on olemas vajalikud andmed.

Koos vormiga 4-FSS esitatakse veel üks aruanne - kindlustusfondide kasutamise kohta töövigastuste vähendamise meetmete rakendamiseks.

Osamaksude arvutamisel teatud tariifi kohaldamise seaduslikkus eeldab iga-aastast kinnitust teostatava tegevuse liigi kohta. Kinnitamise tähtaeg on 15. aprill järgmisel aastal, mis järgneb aastale, mille kohta on koostatud tegevust tõendav teave (Venemaa tervishoiu- ja sotsiaalarengu ministeeriumi 31. jaanuari 2006. aasta korraldusega kinnitatud kinnitamise korra punkt 3 nr 55).

Tulemused

2018. aasta vigastuste kindlustusmaksete arvestamise ja tasumise reeglites pole 2017. aastaga võrreldes põhimõttelisi uuendusi. Neid makstakse endiselt sotsiaalkindlustusfondi. Seal esitatakse ka sissemaksete aruandlus.

Küsimus eksperdile: „Millised on vigastuste kindlustusmaksete määrad 2019. aastal? Kust ma leian tabeli ja hinnad?

Vene Föderatsioonis on kasutusele võetud töötajale tööl tekitatud tervisekahjustuste rahalise hüvitamise süsteem ettemakstud kindlustusmaksete alusel. Kõik suhted toimuvad spetsiaalselt riigi rahandusministeeriumi alla loodud sotsiaalkindlustusfondi (SIF) kaudu.

Seadus, mis reguleerib töötajate sotsiaalkindlustusfondi sissemaksete tegemise eeskirju, võeti vastu 1998. aastal (nr 125-FZ). Järgnevatel aastatel vaadati seadust mitu korda üle. Viimased muudatused tehti lisandmooduli kaudu, mis avaldati 30. detsembril 2019. Need muudatused puudutavad mahaarvamiste järjekorda 2019. aastal ja pean ütlema, et muudatused on üsna märkimisväärsed.

Esimene nähtav erinevus seisneb selles, et teatud tüüpi kindlustusmaksete haldamine viidi üle föderaalsele maksuteenistusele (FTS), säilitades samal ajal sotsiaalkindlustusfondi üldise juhtimise, mis lisaks rahavoogude kontrollimisele:

- Arvutab kindlustusmaksete tegelikud summad ja

- Kontrollib tegelikke makseid kindlustusjuhtumite ilmnemisel.

Pange tähele, et kindlustusmakse määr sõltub:

- Ettevõtte (või üksikettevõtja) spetsialiseerumisalad ja

- Individuaalse allahindluse soodustuse olemasolu, mis vähendab algtariifi.

2019. aasta täiendused:

- trahvide arvutamise meetodid,

- laekumata summade sissenõudmine,

- kontrollitoimingute ajastus ja olemus,

- Lisaks kehtestatakse tegevuse arveldus- ja aruandlusperioodid.

Kindlustusmaksemääradega töötamise põhisätted on järgmised:

- Töötajaga tuleb sõlmida tööleping;

- Kui töö iseloom seda nõuab, tuleb sõlmida ka tsiviilleping;

- Väljamakseid tehakse sõltumata töötaja kodakondsusest (teisisõnu, töötaja ei pruugi olla Vene Föderatsiooni kodanik).

Väljamaksed sotsiaalkindlustusfondi tehakse järgmistelt töötajale makstud rahasummadelt:

- palk;

- boonus;

- toetus;

- hüvitis kasutamata puhkuse eest.

Samal ajal ei tehta sotsiaalkindlustusfondi makseid:

- valitsuse toetused;

- maksed personali vähendamise korral (ettevõtte likvideerimine);

- hädaolukorras makstav rahaline abi;

- hüvitist tervisele ohtlikes või eriti rasketes tingimustes töötamise eest;

- täiendõppe kursuste õppemaks.

Tariifimäärad määratakse kindlaksmääratud maksete protsendina ja jagunevad 2005. aastal vastu võetud föderaalseaduse nr 179-FZ esimese lõiguga kehtestatud 32 kutseriski klassi.

Esitame kõigi 32 ametiriski klassi tariifide täisintressimäärad.

| Riskiklass | Tariif (%) | Riskiklass | Tariif (%) |

|---|---|---|---|

| 1 | 0.2 | 17 | 2.1 |

| 2 | 0.3 | 18 | 2.3 |

| 3 | 0.4 | 19 | 2.5 |

| 4 | 0.5 | 20 | 2.8 |

| 5 | 0.6 | 21 | 3.1 |

| 6 | 0.7 | 22 | 3.4 |

| 7 | 0.8 | 23 | 3.7 |

| 8 | 0.9 | 24 | 4.1 |

| 9 | 1 | 25 | 4.5 |

| 10 | 1.1 | 26 | 5 |

| 11 | 1.2 | 27 | 5.5 |

| 12 | 1.3 | 28 | 6.1 |

| 13 | 1.4 | 29 | 6.7 |

| 14 | 1.5 | 30 | 7.4 |

| 15 | 1.7 | 31 | 8.1 |

| 16 | 1.9 | 32 | 8.5 |

Juhime tähelepanu, et majandustegevuse liikide klassifikatsioon kutsealase riski klasside järgi kinnitati Vene Föderatsiooni Tööministeeriumi 30. detsembri 2019. aasta korraldusega nr 851n. Uus korraldus kehtestab koodid, mille Rosstandart võttis vastu 31. jaanuari 2014 korraldusega nr 14.

Nagu ülaltoodud tabelist näha, Kuna tööl vigastuste oht suureneb, suureneb ka väljamaksete suhe. Kui võtta arvesse, et esialgu on sellistes ohtlikes tööstusharudes palgamäärad tõusnud, siis on tehtud väljamaksed oluliselt suuremad.

Näiteks kui esimese klassi töötaja kuumakse on kokku 60 tuhat rubla, on makse summa vaid 120 rubla.

Näiteks kui esimese klassi töötaja kuumakse on kokku 60 tuhat rubla, on makse summa vaid 120 rubla.

Kui töötaja teenib ohtlikus tootmisklassis 32 60 tuhat, siis on makse juba 5100 rubla.

Tööandjatel tasub pöörata tähelepanu 1. jaanuaril 2019 kasutusele võetud nüansile - iga töötaja riskiklass tuleb igal aastal enne jooksva aasta 15. aprilli kinnitada sotsiaalkindlustusfondiga. Kui sellist kinnitust Fondi õigeaegselt ei laeku, kehtestatakse riskiklass 32, mis on kategooriliselt vastuolus tööandja huvidega ja stimuleerib seetõttu tema soovi järgida seda seaduse nõuet.

Juhime tähelepanu, et tööandjal ei ole sel aastal võimalik seda viga enam parandada ega vaidlustada, ta peab ootama uue aastaaruandeperioodi algust.

Vigastuste tasumäära määramise algoritm on lihtne ja on järgmine:

- Ülevenemaalise majandustegevuse liikide klassifikaatori (OKVED) abil määrame tegevuskoodi vastavalt ettevõtte spetsialiseerumisele.

- Järgmisena määratleme klassi vastavalt saadud koodile.

- Tundes klassi, saame tariifi protsendina palgast (üldistatult, võttes arvesse kõiki makseid).

Jooksva aasta kindlustusmäärade määramiseks on tööandja kohustatud kinnitama eelmise aasta majandustegevuse liigi, mille kohta peab ta saatma Sotsiaalkindlustusfondile järgmised dokumendid:

- avaldus, mis kinnitab põhitegevuse liiki;

- bilansi seletuskiri (üksikettevõtjad on vabastatud selle dokumendi esitamisest);

- kinnitustunnistus.

Seega on vigastuste kindlustusmaksete arvutamise valem järgmine:

Kindlustusmaksed =

(Töölepingu või tsiviillepingu alusel tehtavad maksed – mittemaksustatavad maksed) x Sissemaksete tariifimäär vastavalt ülaltoodud tabelile

Siin on 2019. aasta vigastuste kindlustusmaksete eelarveklassifikatsiooni koodid (BCC):

- Tegelikud vigastuste kindlustusmaksed on 393 1 02 02050 07 1000 160;

- Trahvid kindlustusmaksete ülekandmisel tehtud vigade eest – 393 1 02 02050 07 3000 160;

- Viivis kindlustusmaksete tasumisel – 393 1 02 02050 07 2100 160.

Nagu varemgi, soodustab riik I, II ja III grupi puuetega inimeste palkamist. Iga sellise töötaja kohta vähendatakse kindlustusfondi makset 60%. Töö- ja sotsiaalministeerium on juba teatanud, et see hüvitis säilib ka järgmised 2 aastat, 2018. ja 2019. aastal.

Pange tähele, et kutsealane riskiklass sõltub peamisest äritegevuse liigist, mille ettevõtja märkis ühtses riiklikus registris registreerimisel.

Paljud inimesed on huvitatud sellest, millised nad saavad olema kindlustusmaksete määrad 2017. aastal. Tabel, on meie arvates kõige mugavam vorm lähituleviku kaastööde tervikpildi avamiseks.

Muudatused

Pole saladus, et Osamaksete määrad riiklikesse sotsiaalfondidesse on maksude järel tähtsuselt teine kohustuslik väljamakse. Kindlustusmakse määr on suurusjärk, mis langeb paratamatult tööandjate – ettevõtete ja ärimeeste – õlule.

Tuletagem meelde peamisi seadusandlikke edusamme selles valdkonnas: alates 2017. aastast on suurem osa volitusi läinud Venemaa maksuteenistusele. See on voolul põhinevate mahaarvamiste kontroll kindlustusmaksete määrad, võlgade sissenõudmine ja vastuvõtmine + aruannete analüüs.

Need muudatused on reguleerivas raamistikus juba olemas. Seega kaob 1. jaanuarist 2017 unustusehõlma kindlustusmaksete seadus nr 212-FZ ja selle asemele tuleb uus maksuseadustiku 34. peatükk.

| Mis jääb samaks | Aruandeperioodid: I kvartal, poolaasta ja 9 kuud |

| Arveldusperiood – aasta | |

| Kes on kohustatud maksma - firmad, üksikettevõtjad, advokaadid, notarid ja muud erapraktikud | |

| Objekt – samad maksed | |

| Mõõtmed vähendatud kindlustusmaksete määrad | |

| Osamaksete arvutamise alus - reeglid on peaaegu samad | |

| Mis muutub | Aruandlusvormid, sest peate need maksuhaldurile saatma |

| Aruande esitamise tähtajad | |

| Täpsemalt on välja toodud kriteeriumid, mis peavad olema täidetud, et kandideerida + selliste nõuete loetelu on täienenud | |

| Õiguse kaotamise hetk vähendatud kindlustusmaksete määrad: nüüd on märgitud, et see juhtub "tagasiulatuvalt" - aasta algusest |

Järgmiseks vaatame, milline see olema saab. Märgime seda kohe sotsiaalmaksu määrad 2017. aastal salvestatud. Näiteks tulumaks (üksikisiku tulumaks) jäi samale tasemele. See viitab sellele, et riik tõesti ei taha kindlustusmaksete intressimäärad 2017. aastal aastal survestada äritegevust.

Kindlustusmaksed 2017: määrad, tabel

Allolevas tabelis on 2017. aasta kindlustusmaksete määrad. Tariifimäär (kindlustusmäär) on osamaksete protsent.

Osamakse määrad 2017. aastal(vaata tabelit)

| Kus | Miks | Kindlustusmaksete määrad, % |

| OPSi pensionifondi | 22 | |

| Maksed ületavad baaslimiidi | 10 | |

| Sotsiaalkindlustusfondi ajutise puude ja sünnituse korral | Maksed ei ületa baaslimiiti | 2,9 |

| Maksed ületavad baaslimiidi | Pole vaja laadida | |

| FFOMS: määr 2017. aastal aastal | – | 5,1 |

2017: vähendatud kindlustusmaksete määrad

Kiirustame teile minimaalselt meeldida riigieelarvevälistesse fondidesse tehtavate kindlustusmaksete tariifid jätkab tegevust 2017. aastal. Tõsi, neile saavad loota vaid vähesed valitud.

| Kindlustusandja tüüp ja tegevuskoodid vastavalt OKVED-le | Kindlustusmaksete arvutamise tariif | ||

| Pence'ile. fond, % | Sotsiaalkindlustusfondi (v.a vigastused), % | FFOMS: määr 2017 aasta, % | |

| "Lihtsustatud" koos: 1) soodustegevuse liik; 2) tulu sellest - alates 70% kogumahust; 3) aasta kasum - mitte rohkem kui 79 miljonit rubla. (muidu kaotatakse aasta algusest õigus alandatud tariifile) Koodid: 13 – 16 jne. | 20 | ||

| "Kohustus": farmaatsialitsentsiga apteegid ja kaupmehed. Õigus [alandatud kindlustusmaksete määrale] on ainult farmaatsiatöötajatel. Koodid: | 20 | ||

| Individuaalne ettevõtja, kellel on palgatud töötajate patent (teatud tüüpi tegevuste puhul on erandid) Koodid: | 20 | ||

| Mittetulundusühingud lihtsustatud maksusüsteemi (va valitsusasutused) valdkondades: Sotsiaalteenused kodanikele; Koodid: | 20 | ||

| Heategevusorganisatsioonid on "lihtsustatud" Koodid: | 20 | ||

| IT ettevõtted Koodid: | 8 | 2 | 4 |

| Lihtsustatud maksusüsteemi JSC-d, LLC-d ja seltsingud, mis rakendavad intellektuaalse tegevuse tulemusi, mille õigused kuuluvad eelarvelistele ja autonoomsetele (sealhulgas teaduslikele) asutustele Kood: 72. | 8 | 2 | 4 |

| Erimajandustsoonide haldusasutustega allkirjastati leping: uute tehnoloogiate kasutuselevõtt; turismiklastri arendamine. Koodid: | 8 | 2 | 4 |

| Venemaa rahvusvahelises registris registreeritud laevade meeskondade maksed ja preemiad (on mitmeid erandeid) Kood: 50. | |||

| Skolkovo projektis on osaleja staatus Kood: 72.1 | 14 | ||

| Krimmis on vabamajandustsoonis osaleja staatus Koodid: kõik, välja arvatud 05, 06, 07, 08, 09.1, 71.12.3. | 6 | 1,5 | 0,1 |

| Omab eelisarenduse territooriumi elaniku staatust Koodid: iga territooriumi jaoks määratakse tegevuse liik individuaalselt | 6 | 1,5 | 0,1 |

| Mul on elaniku staatus Vladivostoki vabasadamas Koodid: kõik, välja arvatud keelatud (vt selle vabasadama nõukogu otsust). | 6 | 1,5 | 0,1 |

2017: õnnetusjuhtumikindlustuse kindlustusmakse määr

Lõpuks vaatame, kuidas see 2017. aastal välja näeb sotsiaalmakse määr(FSS) vigastuste korral.

Meie veebisaidil kindlustusmaksete määrade tabel 2017. aastal tööalaste hädaolukordade ja ametialaste vaevuste kohta.

Tuletame meelde, et seadus kohustab igal aastal tõendama, et algselt kehtestatud „kahju“ sissemakse määr on õige. Dokumentide pakett – avaldus koos kinnitustunnistusega – tuleb esitada Sotsiaalkindlustuskassale enne taotlemise aasta 15. aprilli õnnetusjuhtumikindlustuse kindlustusmakse määr.

Seega 2017. aasta tariifi saamiseks tuleb dokumendid saata enne 15. aprilli 2017. Kuna see päev langeb laupäevale, siis kehtib üleminekureegel. Seetõttu proovige kinnitada oma “vigastuse hind” enne 17.04.2016 (kaasa arvatud).

Palun pöörake erilist tähelepanu sellele, et alates 1. jaanuarist 2017 on Vene Föderatsiooni valitsus kohandanud majandustegevuse liikide kutsealase riskina klassifitseerimise eeskirju. Selle olemus on järgmine: kui ettevõte ei ole oma tegevuse põhiliiki kinnitanud, määrab sotsiaalkindlustus automaatselt kõrgeima riskiklassi nendest OKVED-koodidest, mis deklareeriti riiklikul registreerimisel juriidiliste isikute ühtses riiklikus registris.

Sisuliselt kinnistasid need muudatused juba väljakujunenud tava. Lihtsalt nüüd on kõik täiesti ametlik. Vahepeal jõudsid kohtusse paljud konfliktid FSS-iga selles küsimuses. Ja viimased toetasid peamiselt ettevõtteid. Loogika lähtus sellest, et kõige rangematesse raamidesse ei saa suvaliselt panna. Kuid nüüd ei võta fond arvesse ainult neid tegevusi, mida ettevõte eelmisel perioodil tegelikult tegi.