Muestra llenando km 7 con adquiriendo. ¿Es necesario aplicar los formularios de documentación primaria para contabilizar las liquidaciones en efectivo con la población al realizar transacciones utilizando cajas registradoras en línea? Reglas generales de llenado

El formulario KM-7 es un documento de llenado diario que registra las lecturas de las cajas registradoras. Se refiere a la documentación principal de la empresa. Los informes son realizados por el cajero principal sobre la base de certificados de tipo. Los datos en los campos deben ingresarse al final de cada día hábil después de que se haya enviado el informe Z. Si sigue la letra de la ley, entonces el formulario terminado, así como los informes adjuntos, deben caer en el departamento de contabilidad. a más tardar el siguiente día hábil.

KM-7 no tiene que ser llenado manualmente. Lo principal es que el informe esté impreso en 2 caras y certificado por las firmas de las personas responsables.

Independientemente de la cantidad de automóviles, solo se emite 1 informe en este formulario por día.

Muestra de llenado y formulario en blanco KM-7

ARCHIVOS

Rellenar los campos del formulario KM-7

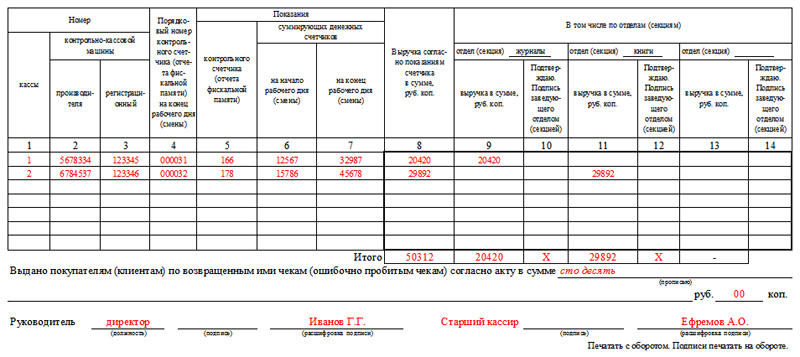

El encabezado debe contener los detalles de la empresa. En este caso, el nombre puede estar incompleto y la unidad estructural puede no estar indicada. La numeración del formulario la establece la empresa. Mantiene el orden de principio a fin incluso después del cambio de año natural, es decir si el 31 de diciembre era el KM-7 N° 342, entonces el 1 de enero será el N° 343, y no el N° 1, como se podría suponer.

Sombrero KM-7

Se puede decir que la tapa KM-7 se rellena de forma estándar. Se ingresan los datos de la organización, nombre, dirección y todas sus características digitales:

- La tabla incluye necesariamente números KKM, que se ingresan en las columnas 2 y 3.

- El valor de la columna 2 se puede aclarar en los pasaportes de los automóviles y 3, en los documentos de la oficina de impuestos con respecto al registro de equipos de efectivo.

- En la columna 4 se ingresa el número Z del reporte. Los empresarios están familiarizados con estos casos cuando, después de eliminar este informe, tuvieron que volver a abrir la caja y realizar operaciones. Si esto sucediera, en la cuarta columna indicamos el número del último informe Z.

- Los ingresos del día (columnas 8-14) se contabilizan por secciones. Si la unidad tiene más de 3 secciones, debe completar varios formularios.

- En las casillas 10, 12 y 14, los jefes de sección deberán firmar para confirmar que la información ingresada es correcta.

Si la empresa no tiene departamentos, las columnas 9-14 quedan en blanco.

En la parte inferior del formulario, se completa la cantidad de devoluciones de cheques por día, incluidas las que se rompieron por error. El número se ingresa en palabras, sin duplicar números. Solo se ingresa en el campo la cantidad que los compradores recibieron en efectivo. No se tienen en cuenta las devoluciones de efectivo.

Le recordamos que el formulario KM-7 se presenta en un solo ejemplar por día. Si durante la inspección el revisor fiscal descubre la ausencia de un documento, se impondrán multas a la empresa y al responsable.

Cuando no se necesita el formulario KM-7

La peculiaridad de KM-7 es que es una forma consolidada. Por lo tanto, las empresas que no utilicen más de una caja registradora no necesitan completar dicho informe.

Al mismo tiempo, el mantenimiento de dicha documentación es obligatorio para todas las empresas con cajas registradoras, incluso si no se especializan en actividades de productos básicos u operan de acuerdo con un esquema simplificado.

¿En qué casos las organizaciones están obligadas a llenar el formulario KM-7 y en cuáles no? Por ejemplo, la empresa No. 1 tiene una caja principal y una caja operativa. Hay una caja registradora en la caja operativa. Todos los días, el cajero-operador entrega los ingresos al cajero de la caja principal de la empresa. El cajero-operador entrega al cajero de la caja principal KM-4, informes fiscales. ¿El cajero de la caja principal de la empresa necesita llenar el certificado KM-7 en este caso? Si aparece un segundo KKM en la empresa, ¿cómo va todo con el certificado KM-7? El segundo ejemplo: la empresa número 2 tiene una división separada. en una subdivisión separada hay 2 cajas: una caja operativa (caja con la 1 caja registradora) y la caja principal de la empresa. El cajero-operador y el cajero de la caja principal de una subdivisión separada son la misma persona. Todos los días, el cajero acredita los ingresos en la caja principal de una subdivisión separada, y al día siguiente entrega los ingresos al cajero de la unidad principal del día anterior de acuerdo con la liquidación en efectivo. ¿KM-7 llena este caso? Si aparece otro 1 KKM en una subdivisión separada, ¿es necesario emitir KM-7?

De acuerdo con las Instrucciones (Decreto del Comité Estatal de Estadísticas de Rusia del 25 de diciembre de 1998 N 132), el formulario N KM-7 se utiliza para compilar informe resumido sobre lecturas de contadores de cajas registradoras y los ingresos de la organización para el día hábil actual y es un anexo del informe de Certificado del operador de caja para la fecha actual.

El concepto de "informe resumido" implica la presencia de varios objetos que están sujetos a informe. En este caso, es CCT. Por lo tanto, si una empresa o una subdivisión separada tiene varias cajas registradoras (más de una), se debe completar el formulario KM-7.

A su vez, el formulario N KM-7 se refiere a la documentación relacionada con el uso de cajas registradoras de acuerdo con la Ley de CCP. Y, por lo tanto, su no presentación a la autoridad fiscal durante una auditoría puede dar lugar a una multa administrativa en virtud del art. 19.7 del Código de Infracciones Administrativas de la Federación Rusa:

Para funcionarios: de 300 a 500 rublos;

Para personas jurídicas: de 3000 a 5000 rublos.

Por lo tanto, tanto para el primer ejemplo como para el segundo, la necesidad de completar el formulario KM-7 aparecerá solo cuando se instale otro KKM.

La justificación de esta posición se da a continuación en los materiales del Sistema Glavbukh

El uso de CCP está asociado con la ejecución de varios documentos primarios.

Fin del turno

Al final del turno de trabajo, el cajero-operador:

- sobre la base del informe Z, realiza entradas en el diario del cajero-operador en el formulario No. KM-4;

- elabora un certificado-informe del cajero-operador en el formulario No. KM-6. Este documento también refleja las lecturas de los contadores de control y totalizadores, la cantidad de ingreso por turno y la cantidad de dinero devuelta a los clientes. El informe se redacta en una copia y, junto con los ingresos, se transfiere a la caja principal.

- devuelve al cajero principal de la caja principal la cantidad de dinero recibida al comienzo del turno para el cambio y las liquidaciones iniciales con los clientes. Esta devolución se registra en el libro mayor de fondos recibidos y emitido por el cajero en el formulario No. KO-5. En confirmación de la devolución de este monto, el cajero principal firma en la columna 9.

Este procedimiento está previsto en la cláusula 6.1 de las Reglas Modelo aprobadas por carta del Ministerio de Finanzas de Rusia de fecha 30 de agosto de 1993 No. 104, cláusulas 4.5 de la instrucción del Banco de Rusia No. 3210-U de fecha 11 de marzo de 2014, instrucciones para completar los formularios No. KM-4 y No. KM-6, aprobadas, instrucciones para completar el formulario No. KO-5, aprobadas por el Decreto del Comité Estatal de Estadística de Rusia del 18 de agosto de 1998 No 88.

Con base en los certificados-informes de los cajeros-operadores, el cajero (cajero principal) elabora un informe resumido para todas las cajas registradoras (formulario No. KM-7 "Información sobre las lecturas de los contadores de las cajas registradoras y los ingresos de la organización"). Está hecho en una copia. Las columnas 5-7 del informe resumido reflejan las lecturas de los medidores de cada KKM, columna 8: la cantidad de ingresos. Por separado, se indica cuánto dinero se entregó a los compradores al devolver los bienes y qué montos se ingresaron por error. El informe resumido está firmado por el cajero principal y el jefe de la organización. Se transfiere al departamento de contabilidad junto con las órdenes de recibo y gasto y los certificados-informes de los cajeros-operadores. Este procedimiento está previsto en las instrucciones aprobadas por el Decreto del Comité Estatal de Estadística de Rusia del 25 de diciembre de 1998 No. 132. *

Elena Popova,

Asesor Estatal del Servicio de Impuestos de la Federación Rusa de primer rango

2. Artículo:Qué cajas registradoras deben mantenerse

¿Se requiere mantener los formularios KM-6 "Referencia-informe del cajero-operador" y KM-7 "Información sobre las lecturas de los medidores KKM y los ingresos de la organización"?

A partir del 1 de enero de 2013, los formularios de documentos contables primarios contenidos en los álbumes de formularios unificados de documentos contables primarios no son obligatorios. Esto se desprende del artículo 9 de la Ley de Contabilidad.

Al mismo tiempo, esta regla no se aplica a las instituciones estatales y municipales.

Deben utilizar los formularios de documentos contenidos en los anexos de la orden del Ministerio de Finanzas de Rusia de fecha 15 de diciembre de 2010 No. 173n. A su vez, allí no se indican los formularios No. KM-6 y No. KM-7. Por tanto, la legislación vigente no obliga formalmente a cumplimentar estos formularios a partir del 1 de enero de 2013.

Sin embargo, la información del Ministerio de Finanzas de Rusia No. PZ-10/2012 explica que las formas de los documentos utilizados como documentos contables primarios establecidos por organismos autorizados sobre la base de otras leyes federales siguen siendo de uso obligatorio. Por ejemplo, documentos de caja*.

Por un lado, los formularios mencionados en la pregunta no se aplican a los documentos en efectivo.

Al mismo tiempo, estos formularios se utilizan cuando se llevan a cabo medidas de control fiscal y financiero. Como ejemplo, pasemos al párrafo 34 de los Reglamentos Administrativos ... sobre la implementación del control y la supervisión del cumplimiento de los requisitos para las cajas registradoras ... aprobado por orden del Ministerio de Finanzas de Rusia con fecha 17 de octubre de 2011 No .132n. Según él, en el desempeño de la función estatal, según el período bajo revisión y los detalles de las liquidaciones en efectivo, los especialistas de inspección consideran, en particular, el diario del cajero-operador, el certificado-informe del cajero-operador, así como información sobre las lecturas de contadores de cajas registradoras y los ingresos de la organización*.

I A. kolodin,

experto en contabilidad presupuestaria

La documentación contable principal para la contabilidad de los pagos en efectivo con la población en el curso de operaciones comerciales utilizando cajas registradoras fue aprobada por el Decreto del Comité Estatal de Estadística de la Federación Rusa del 25 de diciembre de 1998 No. 132.

Al contabilizar los acuerdos en efectivo con la población en la implementación de transacciones comerciales utilizando cajas registradoras, las formas de documentación contable primaria No. KM-1, KM-2, KM-3, KM-4, KM-5, KM-6, Se utilizan KM-7, KM-8, KM-9.

|

número de formulario |

Nombre del formulario |

|

El acto de transferir las lecturas de los contadores de suma de dinero a ceros y registrar los contadores de control de la caja registradora. |

|

|

El acto de tomar lecturas de control y sumar contadores de efectivo al momento de la entrega (envío) de la caja registradora para su reparación y al momento de su devolución a la organización. |

|

|

Actuar sobre la devolución de dinero a compradores (clientes) sobre recibos de efectivo no utilizados |

|

|

Diario del cajero - cajero |

|

|

Diario de registro de lecturas de sumatoria de efectivo y contadores de control de cajas registradoras que operan sin cajero - cajero |

|

|

Ayuda-informe del cajero - cajero |

|

|

Información sobre las lecturas de los contadores de las cajas registradoras y los ingresos de la organización |

|

|

Bitácora de llamadas de especialistas técnicos y registro de trabajos realizados |

|

|

Ley de verificación de efectivo |

Al encargar nuevas cajas registradoras y al realizar un inventario en organizaciones para formalizar la transferencia de lecturas de contadores totalizadores y contadores de control de registro (informe de memoria fiscal) antes y después de su transferencia a cero, la Ley sobre la transferencia de lecturas de contadores sumadores a cero y se aplica registro de contadores de control de caja registradora (formulario N° KM-1).

La conversión de las lecturas de los contadores de suma a cero y el registro de los contadores de control de la CCP se realizan en presencia de una comisión, que debe incluir un representante de la organización de control o un representante del departamento de impuestos. El acto se redacta en dos copias, una de las cuales, como copia de control, se transfiere a la organización que administra y controla las cajas registradoras, la segunda copia permanece en la organización.

El acto está firmado por los responsables de la comisión, que consiste en un representante de la organización de control, el jefe, el contador jefe, el cajero principal y el cajero de la organización y registra las lecturas de los siguientes contadores:

contadores de control (informe de memoria fiscal);

registrar el número de transferencias de lecturas de los contadores sumadores a ceros;

contador de suma principal;

· contadores de efectivo totalizadores seccionales.

Al completar el acta, en la línea "Número" / "Fabricante" se coloca el número de equipo de caja registradora indicado en su pasaporte técnico, en la línea "Número" / "Registro" el número con el que está registrada esta caja registradora con se indica el departamento de impuestos.

El motivo de la redacción del acto se indica en la línea "Base".

Al reparar las cajas registradoras por especialistas del centro de servicio técnico y al transferirlas para el trabajo a otras organizaciones, para el registro de lecturas de medidores, se aplica la Ley de lecturas de control y suma de contadores de dinero al entregar (enviar) la caja registradora para su reparación y devolución a la organización (formulario N° KM-2). La reparación del equipo de caja registradora se lleva a cabo con el permiso de la administración de la organización solo después de tomar lecturas de contadores de efectivo y control de suma (informe de memoria fiscal).

El acta es redactada y firmada por miembros de la comisión que, al igual que en la preparación del Acta del formulario No. KM-1, incluye sin falta un representante de la organización de control o un representante fiscal, así como el jefe , cajera senior, cajera de la organización y especialista del centro de servicio técnico del CCP.

Se emite una factura por la transferencia de cajas registradoras a otra organización o a un centro de servicio técnico para su reparación. El acto, junto con la factura redactada, se envía al departamento de contabilidad de la organización a más tardar al día siguiente. Las notas sobre esto se hacen en el Diario del cajero-operador (formulario No. KM-4) al final de las entradas de la jornada laboral.

Después de la reparación, las lecturas del medidor se verifican y registran en el acto, y se sella la carcasa de las cajas registradoras.

No es raro que un comprador rechace una compra y recurra a la administración de una organización comercial con la demanda de devolverle el dinero. En este caso, el jefe firma el cheque perforado en caja y permite que el cajero devuelva el dinero al comprador, mientras que el dinero solo puede ser devuelto según el cheque perforado en esta caja y en la cantidad indicada en el cheque. .

Para emitir un reembolso a los compradores (clientes) por recibos de efectivo no utilizados, incluidos recibos de efectivo perforados erróneamente, utilice Acta de devolución de dinero a compradores (clientes) sobre recibos de caja no utilizados (formulario N° KM-3). El acta es redactada y firmada en un solo ejemplar por la comisión, integrada por el jefe, el jefe de departamento o sección, el cajero mayor y el cajero-operador. El acto, que enumera el número y el monto de cada cheque, junto con los cheques cancelados pegados en una hoja de papel, se envía al departamento de contabilidad de la organización, donde se almacena en documentos para este número.

Cabe señalar que la cantidad de efectivo en los cheques devueltos por los compradores (clientes) se reduce por los ingresos de la caja registradora y se ingresa en el Diario del cajero-operador (formulario No. KM-4).

En todas las organizaciones que realizan liquidaciones de efectivo con la población a través de cajas registradoras, se tiene en cuenta la entrada y salida de efectivo por cada caja registradora. Para ello, se aplica Diario del cajero-operador (formulario No. KM-4), que además es también un documento de control y registro de lecturas de contadores.

El diario debe estar atado, numerado y sellado con las firmas del representante de la autoridad fiscal, así como el jefe y el contador principal (principal) de la organización y el sello. El diario mantiene registros de los ingresos recibidos con el uso de cajas registradoras.

El cajero-operador lleva diariamente las entradas en el diario en orden cronológico con tinta o bolígrafo. Si se cometen errores al registrar datos en el diario, las correcciones realizadas deben especificarse y certificarse con las firmas del cajero-operador, gerente y contador jefe (superior) de la organización.

Si las lecturas coinciden, se ingresan en el libro diario del día o turno actual al comienzo del trabajo y se certifican con las firmas del cajero y el administrador de turno.

La fecha del informe se indica en la columna 1, las lecturas de los contadores de dinero al principio y al final del turno se registran en las columnas 6 y 9, la cantidad total de ingresos se indica en la columna 10, la cantidad de efectivo entregado es registrado en la columna 11 del diario, el monto de los ingresos de las tarjetas de crédito se indica en la columna 12 "Pagado de acuerdo con los documentos".

Se proporciona la columna 4 del libro diario para registrar los montos girados en los cheques devueltos por los clientes, con base en los datos de la Ley en el formulario No. KM-3, así como la cantidad de cheques cero impresos por día hábil (turno) . Al final de la jornada laboral (turno), el cajero elabora un informe de caja junto con el cual, de acuerdo con la orden de pago del recibo, entrega los ingresos al cajero superior.

Se realiza una entrada en el diario del cajero-operador después de tomar lecturas del medidor y verificar la cantidad real de ingresos, la entrada se confirma con las firmas del cajero, el cajero principal y el administrador de la organización.

En caso de discrepancia entre los resultados de los montos en la cinta de control y los ingresos, se debe aclarar el motivo de la discrepancia y se deben ingresar los faltantes o excedentes identificados en las columnas correspondientes del Diario del cajero-operador. .

En muchas organizaciones que funcionan sin cajero-operador (instalación de cajas registradoras en los estantes de las tiendas, para el trabajo de los meseros), para registrar los recibos de efectivo (ingresos) para cada caja registradora, se utiliza un registro para registrar las lecturas de la suma de efectivo y contadores de control de cajas registradoras que funcionan sin cajero-operador (formulario N° KM-5). Al igual que el diario anterior, también es un documento de control y registro de lecturas de medidores y debe ser atado, numerado y sellado con las firmas de un representante de la autoridad fiscal, el jefe y el contador jefe (superior) de la organización y el sello .

Las entradas en el Diario las lleva un especialista que trabaja en una caja registradora, diariamente en orden cronológico después del final de la jornada laboral (turno) con tinta o bolígrafo. El diario registra las lecturas de los contadores de efectivo de control y suma y la cantidad de ingresos. Recepción: la entrega de fondos se formaliza con las firmas de un representante de la administración de la organización, un controlador-cajero, un vendedor, un mesero y otros. En caso de discrepancias entre el monto de los ingresos reales y el resultado de los montos en la cinta de control, se identifican los motivos de la discrepancia, los faltantes o excedentes identificados se ingresan en las columnas correspondientes del diario.

Si se realizan correcciones al diario, las correcciones realizadas se negocian y certifican con las firmas del cajero, controlador-cajero, vendedor o mesero, jefe y contador jefe de la organización.

Todos los días, el cajero-operador en una copia elabora un informe sobre las lecturas de los contadores de las cajas registradoras y los ingresos de la jornada laboral (turno). Se utiliza para generar un informe. Informe de ayuda del cajero-operador (formulario N° KM-6). El cajero-operador entrega el informe firmado, junto con los ingresos de la orden de recepción, al cajero principal o al jefe de la organización. Si la organización es pequeña y en ella trabajan una o dos cajas, entonces el cajero-operador puede depositar dinero directamente con el cobrador del banco. La transferencia de fondos al banco se refleja en el informe.

Los ingresos de un día laboral (turno) se determinan mediante las lecturas de los contadores de efectivo sumatorios al comienzo y al final del día laboral (turno), mientras que se deducen las cantidades de dinero devueltas a los compradores (clientes) en los recibos de efectivo no utilizados. Los ingresos se confirman con las firmas de los jefes de departamento, mientras que los ingresos se aceptan y acreditan en la caja sobre la base de una orden de pago entrante, y el cajero principal y el jefe de la organización firman el informe.

El informe de ayuda del cajero-operador es la base para compilar un informe resumido Información sobre las lecturas de los contadores de las cajas registradoras y los ingresos de la organización (formulario No. KM-7). Este informe es compilado por el cajero senior diariamente y, junto con actas, certificados, informes de cajeros-operadores, recibos y órdenes de pago de gastos, y se transfiere al departamento de contabilidad de la organización antes del inicio del siguiente turno. Este formulario es una tabla en la que, de acuerdo con las lecturas del medidor al comienzo y al final del trabajo, se calculan los ingresos para cada caja registradora y se distribuyen por departamentos, lo que se confirma con las firmas de los jefes de departamento (secciones). Los resultados de las lecturas de contadores de todas las cajas registradoras y los ingresos totales de la organización con su distribución por departamentos, así como la cantidad total de dinero emitido a los clientes en los recibos de caja que devolvieron, se resumen al final de la tabla. El formulario está firmado por el jefe y el cajero principal de la organización.

En caso de avería de la caja registradora, si el cajero no puede eliminar el mal funcionamiento, la administración llama a un especialista en el centro de mantenimiento de cajas registradoras. Además, los especialistas del centro de servicio técnico realizan inspecciones técnicas programadas, durante las cuales se verifica el estado de los mecanismos de las partes electrónicas y de software de la caja registradora y se eliminan fallas menores.

En las organizaciones, para reflejar estos hechos, utilizan Libro de registro de llamadas de especialistas técnicos y registro de trabajos realizados (formulario N° KM-8). El diario lo lleva el jefe de la organización o su adjunto, pero lo lleva un especialista del centro técnico que lleva registros del trabajo realizado, en particular, el sellado y el contenido de la huella de la marca. Si es necesario reparar la caja registradora en el centro de servicio técnico, esto se informa a la gerencia de la organización y también se realiza la entrada correspondiente en el registro, que se confirma con las firmas del especialista del centro de servicio técnico y la persona responsable de la organización en la aceptación del trabajo en la reparación del CCP.

El formulario KM-7 es un documento que está directamente relacionado con el uso de cajas registradoras con ECLZ. La obligación de usarlo se canceló a partir de julio de 2016 con la modificación de la ley "Sobre el uso de cajas registradoras" del 22 de mayo de 2003 No. 54-FZ. Y desde julio de 2017, este formulario se ha vuelto generalmente innecesario debido al cese del uso de cajas equipadas con ECLZ. Sin embargo, esto no impide que se continúe con el uso del formulario KM-7 solo en lo que se refiere a la información sobre el monto de los ingresos recibidos por turno.

Sobre qué técnica reemplazó KKM con EKLZ, lea el artículo "El procedimiento para la transición a cajas registradoras online a partir de 2016" .

Durante el uso de cajas equipadas con ECLZ, el formulario KM-7 era un anexo obligatorio de otro formulario unificado: KM-6, que se suponía que era un cajero-operador. Pero con la introducción de enmiendas a la ley "Sobre la aplicación de KKM", el formulario KM-6 se completa solo a pedido de la entidad económica.

El informe en el formulario KM-7 proporciona columnas para indicar la fábrica, así como los números de registro de todas las cajas registradoras usadas. Además, se requería formarlo para cualquier número de cajas registradoras disponibles, incluso para una sola caja registradora.

El formulario del formulario KM-7 fue aprobado por el Decreto del Comité Estatal de Estadísticas de la Federación Rusa del 25 de diciembre de 1998 No. 132. Puede descargarlo en nuestro sitio web.

Cuáles son las características de llenar un informe en el formulario KM-7

El formulario KM-7 debía generarse diariamente en 1 copia y entregarse al departamento de contabilidad antes del comienzo del próximo turno de trabajo juntos:

- con formulario KM-6;

- PKO, RKO;

- actúa en forma de KM-3 (para la devolución de dinero a los compradores).

La tabla, que es el elemento principal del formulario KM-7, indicaba y resumía los indicadores para todas las ventanillas fiscales de la CCP, así como para los ingresos en efectivo de la entidad comercial en su conjunto o desglosados por departamentos (en este caso , las cifras fueron certificadas por las firmas de los jefes de los departamentos correspondientes).

Los montos reflejados en los actos en el formulario KM-3, es decir, devueltos a los compradores de la empresa, se indicaron con palabras en una columna especial ubicada debajo de la tabla.

La información registrada en el formulario KM-7 fue certificada por el titular de la entidad comercializadora, así como por el cajero mayor.

Lea sobre el formulario KUM-3 en el material.

El trabajo de un cajero no es solo recibir y emitir efectivo, sino que también requiere una ejecución competente de la documentación del efectivo. Uno de estos documentos es el formulario KM-7 - Información sobre las lecturas de los medidores KKM. Este informe es elaborado por el cajero-operador y acompaña al cierre de la jornada laboral sobre el aparato fiscal de cajas registradoras.

En el siguiente artículo se puede encontrar una forma de información sobre las lecturas de los medidores KKM del KM-7 y una muestra de llenado.

El informe registra los totales del turno de trabajo: información de contadores, montos y otra información que refleja la contabilidad de caja.

El formulario KM-7 también se utiliza como documento base para compilar un informe consolidado sobre todas las cajas registradoras, si hay varias en la organización. Al mismo tiempo, el formulario KM-7 muestra datos sobre una caja registradora específica al final del día.

El cajero entrega la muestra completa de información al departamento de contabilidad junto con los pedidos, los actos de devolución (sugerimos descargar la muestra PKO gratis, la muestra RKO - in).

La organización debe recordar que el nuevo KKM requiere un registro obligatorio en la oficina de impuestos y debe completarlo. Se requiere la misma declaración cuando necesite realizar cambios en un CCP existente o eliminarlo del registro.

El procedimiento para llenar el formulario KM-7

El llenado de información sobre las lecturas del medidor se realiza sobre la base de formularios de informe preparados para cajeros-operadores. El formulario KM-7 se adjunta a los informes de caja.

Instrucciones de llenado:

- se completan los detalles de la organización, el propietario de la caja registradora;

- se indica el nombre del departamento;

- se fija el número, así como la fecha de registro al minuto más próximo;

- en el campo "adjunto a los informes de caja", se deben enumerar todos los informes de caja a los que se redacta el formulario combinado KM-7;

- la información sobre el número de serie y registro de la caja registradora se completa en la tabla;

- además, se ingresan las lecturas de los contadores KKM, al inicio y al final del turno;

- seguido del ingreso total por día, dividido por departamento y en el monto total;

- firmas de cajeros: se colocan frente a la cantidad de ingresos;

- la cantidad devuelta a los compradores de acuerdo con el acto se indica por separado.

Una muestra completa de la información sobre las lecturas del medidor del formulario KM-7 debe estar firmada por las siguientes personas.