FSS-Prozentsatz aus Unfällen. Berechnung der Versicherungsprämien für Verletzungen. Zusätzliche Versicherungsprämiensätze für die obligatorische Rentenversicherung

Bei der Ausübung seiner Arbeitspflichten kann es zu Verletzungen, Verstümmelungen oder Berufskrankheiten kommen. Die Folge ist ein vorübergehender oder dauerhafter Verlust der beruflichen Arbeitsfähigkeit. Dies wiederum kann dazu führen, dass der Arbeitnehmer Verdienst verliert, als arbeitsunfähig anerkannt wird und andere negative Folgen haben.

Die obligatorische Sozialversicherung gegen Arbeitsunfälle und Berufskrankheiten zielt darauf ab, die Eigentumsinteressen von Arbeitnehmern zu schützen, deren Gesundheit durch ihre Arbeitstätigkeit beeinträchtigt wurde.

Der Kern dieser Versicherung besteht darin, dass der Arbeitgeber verpflichtet ist, Versicherungsprämien für Arbeitnehmer zu zahlen. Und Arbeitnehmer, die an einer Berufskrankheit erkrankt sind oder einen Unfall erlitten haben, haben Anspruch auf eine angemessene Versicherungsleistung.

Was sind Beiträge zur Versicherung gegen Arbeitsunfälle und Berufskrankheiten (die sogenannten „Verletzungsbeiträge“) und wie erfolgt deren Zahlung „vereinfacht“, verrät Ihnen ein von Experten des Berators „STS in der Praxis“ erstellter Artikel .

Besteuerungsgegenstand und Steuerbemessungsgrundlage

Das wichtigste Dokument, das die Versicherung gegen Arbeitsunfälle regelt, ist das Bundesgesetz Nr. 125-FZ vom 24. Juli 1998 „Über die obligatorische Sozialversicherung gegen Arbeitsunfälle und Berufskrankheiten“.

Die Beiträge gehen an den Sozialversicherungsfonds der Russischen Föderation (FSS RF). Sie zahlen Leistungen an Arbeitnehmer, die einen Arbeitsunfall erlitten oder eine Berufskrankheit erlitten haben.

Beiträge werden von Organisationen und Unternehmern gezahlt, die Arbeitnehmer im Rahmen von Arbeitsverträgen einstellen.

Wird mit einem Arbeitnehmer ein zivilrechtlicher Vertrag (zum Beispiel ein Arbeitsvertrag) geschlossen, so muss der Arbeitgeber (Organisation oder Unternehmer) nur dann Beiträge zahlen, wenn dies im Vertrag ausdrücklich vorgesehen ist.

Auf alle Zahlungen, die dem Arbeitnehmer im Rahmen von Arbeitsverhältnissen und Zivilverträgen überwiesen werden, werden Beiträge gezahlt.

Es gibt eine Reihe von Zahlungen, für die keine Beiträge erforderlich sind. Die Liste dieser Zahlungen ist in Artikel 20.2 des Bundesgesetzes vom 24. Juli 1998 Nr. 125-FZ enthalten:

- Beträge, die als Entschädigung für Schäden aufgrund von Verletzungen oder anderen Gesundheitsschäden gezahlt werden, im Rahmen der in den Rechtsvorschriften über die obligatorische Sozialversicherung gegen Arbeitsunfälle und Berufskrankheiten festgelegten Grenzen;

- Beträge, die als Ausgleich für die Kosten von Sachleistungen gezahlt werden, die Mitarbeitern gesetzlich zustehen (z. B. Mitarbeitern von Zollbehörden, Staatsanwälten, Militärangehörigen usw.);

- Abfindung, mit Ausnahme der Entschädigung für nicht in Anspruch genommenen Urlaub bei Entlassung;

- Entschädigung, die bei einem Arbeitswechsel in einen anderen Bereich im Rahmen der durch die Gesetzgebung der Russischen Föderation festgelegten Grenzen gezahlt wird;

- Erstattung der Reisekosten zum und vom Urlaubsziel für im Hohen Norden tätige Mitarbeiter und deren Familienangehörige;

- einmalige finanzielle Unterstützung, die einem Arbeitnehmer im Zusammenhang mit dem Tod eines Familienmitglieds gewährt wird;

- einmalige finanzielle Unterstützung für diejenigen Mitarbeiter, die unter Terroranschlägen auf dem Territorium der Russischen Föderation gelitten haben;

- einmalige finanzielle Unterstützung für Arbeitnehmer (Eltern, Adoptiveltern, Erziehungsberechtigte), die bei der Geburt (Adoption) eines Kindes im ersten Jahr nach der Geburt gezahlt wird, jedoch nicht mehr als 50.000 Rubel für jedes Kind;

- Versicherungsprämien, die eine Organisation für ihre Mitarbeiter im Rahmen freiwilliger Personenversicherungsverträge zahlt, die für einen Zeitraum von mindestens einem Jahr abgeschlossen werden und die die Übernahme der Krankheitskosten dieser versicherten Personen durch die Versicherer vorsehen;

- die Höhe der Versicherungsleistungen (Beiträge) der Organisation für ihre Mitarbeiter im Rahmen freiwilliger Personenversicherungsverträge im Falle einer Gesundheitsschädigung oder des Todes des versicherten Mitarbeiters;

- Beiträge von Unternehmen zur Mitfinanzierung der Rentenersparnisse ihrer Arbeitnehmer, jedoch nicht mehr als 12.000 Rubel pro Jahr für jeden Arbeitnehmer;

- Kosten für die Ausbildung in Grund- und Zusatzberufsbildungsprogrammen.

beachten Sie

Der Besteuerungsgegenstand und die Berechnungsgrundlage für die Beiträge zur „Verletzung“ und die Beiträge zur obligatorischen Sozialversicherung sind völlig gleich.

Im März zahlte eine Organisation, die das vereinfachte Steuersystem nutzt, ihren Mitarbeitern Gehälter (insgesamt 120.000 Rubel) und Prämien basierend auf den Arbeitsergebnissen im ersten Quartal (90.000 Rubel).

Darüber hinaus erhielt einer der Mitarbeiter eine finanzielle Unterstützung in Höhe von 50.000 Rubel. im Zusammenhang mit der Geburt eines Kindes (das Kind wurde im Februar dieses Jahres geboren).

Ein „vereinfachtes“ Unternehmen muss Beiträge aus den gezahlten Gehältern und Prämien zahlen:

120.000 + 90.000 = 210.000 Rubel.

Für die Höhe der finanziellen Unterstützung sind keine Beiträge zu entrichten. Im April schloss das Unternehmen einen zivilrechtlichen Vertrag mit einer Einzelperson über die Erbringung von Lagerrenovierungsdiensten ab. Der Vertrag enthält eine Bedingung, dass sich der Arbeitgeber verpflichtet, für den Auftragnehmer Versicherungsprämien an die Föderale Sozialversicherungskasse der Russischen Föderation zu zahlen.

Im selben Monat schloss das Unternehmen mit einer Einzelperson einen Zivilvertrag über die Erbringung von Rechtsdienstleistungen ab, der eine solche Bedingung nicht enthält, d. h. der Arbeitgeber verpflichtet sich nicht zur Zahlung von Versicherungsbeiträgen an die Sozialversicherungskasse der Russischen Föderation Föderation im Rahmen dieses Vertrags. Somit gilt im April der Auftragnehmer, der die Reparaturarbeiten durchführt, als versichert, derjenige, der die Rechtsdienstleistungen erbringt, jedoch nicht. Im ersten Fall ist das Unternehmen zur Beitragszahlung im April verpflichtet, im zweiten Fall nicht.

Berechnung und Zahlung der Beiträge

Der Besteuerungszeitraum für Beiträge beträgt ein Jahr und der Berichtszeitraum umfasst das erste Quartal, ein halbes Jahr und 9 Monate.

Beitragssätze

Der Prämiensatz (Versicherungstarif) richtet sich nach der Art Ihrer Tätigkeit, genauer gesagt nach der Ihnen zugeordneten Berufsrisikoklasse.

Die Klasse des beruflichen Risikos, zu der die Haupttätigkeitsart der Organisation gehört, wird gemäß der Klassifikation der Arten von Wirtschaftstätigkeiten bestimmt, die durch die Verordnung Nr. 625n des russischen Arbeitsministeriums vom 25. Dezember 2012 genehmigt wurde.

Alle Arten von Tätigkeiten werden in 32 Berufsrisikoklassen eingeteilt. Beispielsweise wird der Einzelhandel in die 1. Klasse eingeordnet, die Druckindustrie in die 2. Klasse usw.

Die folgenden Versicherungstarife entsprechen den Berufsrisikoklassen:

| Berufsrisikoklasse | Versicherungsrate, % |

| 1 | 0,2 |

| 2 | 0,3 |

| 3 | 0,4 |

| 4 | 0,5 |

| 5 | 0,6 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 1 |

| 10 | 1,1 |

| 11 | 1,2 |

| 12 | 1,3 |

| 13 | 1,4 |

| 14 | 1,5 |

| 15 | 1,7 |

| 16 | 1,9 |

| 17 | 2,1 |

| 18 | 2,3 |

| 19 | 2,5 |

| 20 | 2,8 |

| 21 | 3,1 |

| 22 | 3,4 |

| 23 | 3,7 |

| 24 | 4,1 |

| 25 | 4,5 |

| 26 | 5 |

| 27 | 5,5 |

| 28 | 6,1 |

| 29 | 6,7 |

| 30 | 7,4 |

| 31 | 8,1 |

| 32 | 8,5 |

Unter Berücksichtigung der Bestimmungen des Artikels 1 des Bundesgesetzes vom 14. Dezember 2015 Nr. 362-FZ müssen im Jahr 2016 die in Artikel 1 des Bundesgesetzes vom 22. Dezember 2005 Nr. 179 festgelegten Versicherungstarife angewendet werden. FZ für 2006.

Wenn Sie mehrere Tätigkeitsarten ausüben, werden Sie anhand der Tätigkeitsart, mit der Sie die meisten Einnahmen erzielen, in eine Klasse eingeteilt.

Künftig muss Ihr Unternehmen jährlich bis spätestens 15. April die Haupttätigkeitsart bestätigen. Dazu ist es erforderlich, der Gebietsstelle der Sozialversicherungskasse die im Verfahren zur Bestätigung der Haupttätigkeitsart des Versicherten für die obligatorische Sozialversicherung gegen Arbeitsunfälle und Berufskrankheiten genannten Unterlagen vorzulegen.

Die Gebietsabteilung des FSS kann Ihnen einen Rabatt auf den Versicherungstarif gewähren oder umgekehrt eine Prämie darauf festlegen. Ein Unternehmen, das:

- ist ab dem Datum der staatlichen Registrierung drei Jahre lang tätig;

- zahlt laufende Versicherungsprämien pünktlich;

- hat keine Schulden für Versicherungsprämien.

Um einen Rabatt zu erhalten, müssen Sie spätestens am 1. November des Jahres, das dem Jahr vorausgeht, für das der Rabatt gewährt wird, einen entsprechenden Antrag bei der Gebietsgeschäftsstelle des Fonds einreichen.

Spätestens am 1. Dezember muss der Fonds entscheiden, ob er einen Rabatt gewährt oder nicht. Der Fonds wird Ihnen seine Entscheidung innerhalb von 5 Tagen mitteilen.

Im Falle eines positiven Bescheids erhalten Sie von der Kasse eine Mitteilung über die neue Höhe der Versicherungsprämien für die Pflichtversicherung gegen Arbeitsunfälle und Berufskrankheiten. Gleichzeitig gelten sowohl der Rabatt als auch der Zuschlag ab dem 1. Januar des nächsten Jahres. Der maximale Rabatt (Zuschlag) darf 40 % des Versicherungssatzes nicht überschreiten.

Die Methode zur Berechnung von Rabatten und Zulagen für Versicherungstarife für die obligatorische Sozialversicherung gegen Arbeitsunfälle und Berufskrankheiten wurde durch die Verordnung Nr. 39n des russischen Arbeitsministeriums vom 1. August 2012 genehmigt.

Die Tätigkeit des Unternehmens gehört zur 2. Klasse des Berufsrisikos. Der Versicherungssatz, den das Unternehmen anwenden muss, beträgt 0,3 %.

Die Gebietsabteilung der Sozialversicherungskasse gewährte dem Unternehmen einen Rabatt auf die Zahlung der Prämie – 25 % des Versicherungssatzes.

Im März zahlte das Unternehmen seinen Mitarbeitern ein Gehalt von 310.000 Rubel. Es fallen Gebühren in Höhe von an:

310.000 Rubel. × 0,3 % (100 % – 25 %) = 697,5 Rubel.

Verfahren zur Beitragsberechnung

Der Betrag, der an die Sozialversicherungskasse überwiesen werden muss, wird nach folgender Formel berechnet:

Der aufgelaufene Beitragsbetrag wird durch Multiplikation der Arbeitnehmerleistungen mit dem Versicherungssatz ermittelt.

beachten Sie

Einige Versicherungsnehmer zahlen Prämien in Höhe von 60 % des Versicherungstarifs.

Dies sind insbesondere:

- Organisationen, die Arbeitnehmern mit Behinderungen der Gruppen I, II und III eine Geld- oder Sachvergütung (einschließlich Vergütungen aus zivilrechtlichen Verträgen) zahlen;

- öffentliche Behindertenorganisationen (einschließlich solcher, die als Vereinigungen öffentlicher Behindertenorganisationen gegründet wurden), deren Mitglieder Behinderte und ihre gesetzlichen Vertreter mindestens 80 % ausmachen;

- Organisationen, deren genehmigtes Kapital ausschließlich aus Beiträgen öffentlicher Behindertenorganisationen besteht und bei denen die durchschnittliche Zahl der Behinderten mindestens 50 % beträgt und der Anteil der Löhne der Behinderten am Lohnfonds mindestens 25 % beträgt;

- Institutionen, die geschaffen werden, um Bildungs-, Kultur-, Medizin- und Freizeit-, Körperkultur-, Sport-, Wissenschafts-, Informations- und andere soziale Ziele zu erreichen sowie Menschen mit Behinderungen, behinderten Kindern und ihren Eltern, den alleinigen Eigentümern, rechtliche und andere Hilfe zu leisten deren Eigentum die genannten öffentlichen Einrichtungen der Behindertenhilfe sind.

Erleidet ein Arbeitnehmer einen Arbeitsunfall oder erkrankt er an einer Berufskrankheit, ist der Arbeitgeber verpflichtet, ihm eine angemessene Leistung (Versicherungsentschädigung) aus der Sozialversicherung zu zahlen. Die Höhe der Entschädigung wird von der Gebietsabteilung des Fonds festgelegt.

Im Gegensatz zur Einkommensteuer erfolgt die Zahlung an die Sozialversicherungskasse nicht aus dem Einkommen des Arbeitnehmers, sondern aus der Organisation, in der er erwerbstätig ist. Nachdem die Buchhaltung der Organisation die Lohn- und Gehaltsabrechnungen durchgeführt hat, muss der Prozentsatz berechnet werden, der an die Sozialversicherungskasse überwiesen werden soll. Die Komplexität dieses Verfahrens besteht darin, dass die Höhe der Versicherungsprämien nicht nur vom Einkommen des Arbeitnehmers abhängt, sondern auch von den Prozentsätzen, die zur Berechnung der Beiträge herangezogen werden.

Wie bei der Zahlung verschiedener Steuerarten müssen auch die Beiträge innerhalb der vorgegebenen Fristen entrichtet werden. Wird diese Anforderung nicht erfüllt, drohen dem Arbeitgeber Strafen des FSS. Zusätzlich zur pünktlichen Zahlung müssen Organisationen regelmäßig Berichtsformulare ausfüllen, die Informationen über die in den Fonds eingezahlten Mittel enthalten.

Derzeit beträgt der Satz der Sozialversicherungskasse 2,9 %. Zusätzlich zur regulären Überweisung dieses Betrags wird aber auch ein Pensionskassenbeitrag von 22 % vom Einkommen jedes Mitarbeiters abgezogen. Zu diesen Beiträgen kommt noch eine regelmäßige Zahlung an die gesetzliche Krankenversicherung hinzu. Der an sie überwiesene Betrag sollte 5,1 % des Gesamteinkommens des Arbeitnehmers betragen. Bei der Berechnung aller Gebühren stellt sich heraus, dass die Organisation verpflichtet ist, 30 % des gezahlten Einkommens an den Mitarbeiter zu überweisen.

Der von der Sozialversicherungskasse berechnete Prozentsatz muss nicht vom Arbeitnehmer selbst, sondern von der Organisation, bei der er arbeitet, an die Kasse überwiesen werden.

Je nach Situation hat der vom Fonds angesammelte Betrag einen bestimmten Wert.

Wenn beispielsweise ein Arbeitnehmer erkrankt ist, hängt die Höhe der Zahlung aus dem Fonds von zwei Faktoren ab: von zuvor getätigten Überweisungen aus dem Gehalt des Arbeitnehmers an den Fonds sowie von der Dauer seiner Beschäftigung an seinem aktuellen Arbeitsplatz. Dabei ist der Betrag, der vom Gehalt des Arbeitnehmers an den Fonds überwiesen wird, nicht von der Häufigkeit der Versicherungssituationen abhängig. Auch die Höhe des von der Kasse nachträglich gezahlten Betrags bei Krankheit und Mutterschaftsurlaub der Arbeitnehmerin ist nicht abhängig.

Sehen Sie sich auch das Video über Änderungen der Versicherungsprämiensätze bis einschließlich 2018 an:

Fristen für die Zahlung von Beiträgen an den Fonds

Für die Durchführung des Verfahrens zur Zahlung der auf der Grundlage des Gehalts der Arbeitnehmer berechneten Beiträge wird ein Zeitraum bis zum 15. Tag des auf den Zahlungsmonat folgenden Monats vorgesehen. Organisationen sind verpflichtet, jeden Monat Beiträge zu überweisen. Abhängig von der Höhe des Gehalts des Arbeitnehmers und seinen möglichen Erkrankungen kann der an den Fonds überwiesene Betrag daher geringfügig variieren.

Die Höhe der monatlichen Beitragszahlungen durch Organisationen wird wie folgt berechnet. Um die genaue Höhe der für den vergangenen Monat zu entrichtenden Beiträge zu ermitteln, wird die Höhe der Leistungen herangezogen, die im laufenden Monat von der Sozialversicherungskasse angesammelt wurden. Von diesem Betrag werden Beiträge für Versicherungsfälle im Zusammenhang mit Mutterschaft und Krankheit abgezogen. Diese Beiträge umfassen Rückstellungen zum Basissatz sowie zum ermäßigten Satz. Der daraus resultierende Betrag stellt den Pflichtbeitrag dar, der für den vergangenen Monat an das Unternehmen zu zahlen ist.

Beispiel für eine schrittweise Berechnung

Die Berechnung des an die Sozialversicherungskasse gezahlten Betrags erfolgt in mehreren Schritten:

- Es wird die Höhe des Einkommens berechnet, das an die in der Organisation registrierten Mitarbeiter gezahlt wird.

- Zu dem erhaltenen Einzelbetrag werden Mittel für Sachausgaben hinzugerechnet. Personen, die vorübergehende Tätigkeiten in der Organisation ausüben.

- Von dem so erhaltenen Betrag wird der Betrag der zuvor von der Sozialversicherungskasse an die Mitarbeiter der Organisation gewährten Leistungen abgezogen.

Der von der Organisation an den Fonds überwiesene Betrag, berechnet aus dem Gehalt des Arbeitnehmers bei einem Unfall, beträgt nur 0,2 %. Abhängig von der Anzahl der Tätigkeitstage des Arbeitnehmers kann sich die Höhe des Gehalts sowie der überwiesene Betrag ändern. Anschließend werden die monatlich an den Fonds überwiesenen Beträge aufsummiert.

Wofür werden die Beiträge zur Sozialversicherungskasse verwendet?

Alle von der Organisation an den Fonds überwiesenen Beträge dienen dazu, die finanzielle Situation der Mitarbeiter der Organisation in einer Reihe unvorhergesehener Situationen zu unterstützen. Zu den Situationen, in denen ein Arbeitnehmer Anspruch auf finanzielle Unterstützung hat, gehören:

- Vorübergehende Arbeitsunfähigkeit im Zusammenhang mit der Krankheit des Mitarbeiters. Mit den von der Kasse gezahlten Mitteln wird ein Teil der vom Arbeitnehmer für die Behandlung aufgewendeten Beträge zurückgezahlt.

- Die notwendige Rehabilitation eines Mitarbeiters in einem Sanatorium oder einer anderen Einrichtung wird teilweise aus Mitteln des Fonds abgegolten.

- Arbeitslos. Für Personen, die keiner offiziellen Beschäftigung nachgehen, bietet der Fonds vorübergehende finanzielle Unterstützung.

- Schwangerschaft. Für diesen Fall gewährt der Fonds eine Sonderzulage.

- Geburt und anschließende Betreuung des Kindes. Für die gesamte Dauer des Krankenstands leistet die Kasse eine Sonderzahlung.

- Unterstützung für Vorschulkinder. Der Fonds überweist ständig Mittel, um diese teilweise bereitzustellen.

- Versicherungssystem. Es gibt immer Mängel, und um diese im aktuellen Sozialversicherungssystem zu beseitigen, stellt der Fonds bestimmte Beträge bereit.

Versicherungsprämien für Verletzungen im Jahr 2018Sie unterliegen hinsichtlich ihrer Berechnung und Auszahlung in ihren wesentlichen Punkten den gleichen Regelungen wie im Jahr 2017. Schauen wir uns diese Hauptpunkte an.

Abzüge für Verletzungen – Berechnungsgrundsätze

Nach der Überführung des Hauptvolumens der Versicherungsprämien ab 2017 in die Kontrolle des Finanzamtes stellten sich Abzüge für Verletzungen als einzige Zahlung heraus, die weiterhin an den außerbudgetären Fonds gezahlt wird. Das Verfahren zur Berechnung der Versicherungsprämien für Verletzungen im Jahr 2018 wird weiterhin durch das Gesetz „Über die obligatorische Sozialversicherung...“ vom 24. Juli 1998 Nr. 125-FZ geregelt.

Grundlage für ihre Berechnung ist die Höhe der von den Arbeitgebern zugunsten der Arbeitnehmer gezahlten Vergütung (Absatz 1, Artikel 20.1 des Gesetzes Nr. 125-FZ). Einige dieser Zahlungen gelten jedoch als nicht steuerpflichtig (Artikel 20.2 des Gesetzes Nr. 125-FZ). Zu letzteren zählen staatliche Leistungen, Entschädigungszahlungen, finanzielle Unterstützung und einige andere.

Die Höhe der zu zahlenden Beiträge für Verletzungen wird monatlich auf der Grundlage des Umfangs der Berechnungsgrundlage ermittelt, die vom Beginn des Jahres bis zum Ende des Monats, für den die Beiträge berechnet werden, angesammelt wurde (Absatz 9, Artikel 22.1 des Gesetzes Nr. 125). -FZ).

Auf diese Basis wird der für den Versicherungsnehmer festgelegte Tarif angewendet, dessen Wert gegenüber dem allgemein anerkannten Wert für die entsprechende Klasse der Pro-Free-Versicherung durch den Fonds gemindert werden kann. Die Höhe der Kürzung richtet sich nach dem Fehlen tödlicher Unfallfolgen, dem Vorliegen der Ergebnisse einer besonderen Beurteilung der Arbeitsbedingungen, den Tatsachen ärztlicher Untersuchungen, der Höhe der Sozialversicherungskosten und wird auf der Grundlage der Ergebnisse der Tätigkeit berücksichtigt für die 3 Jahre vor der Ermäßigung und kann 40 % des allgemein anerkannten Tarifwerts erreichen (Artikel 22 Absatz 1 des Gesetzes Nr. 125-FZ).

Die Höhe der für den letzten Monat zu zahlenden Beiträge wird berechnet, indem von ihrem aus dem seit Jahresbeginn angesammelten Grundbetrag berechneten Wert die Beträge abgezogen werden, die für die Monate vor dem Berechnungsmonat angesammelt wurden.

Aktuelle Tarife – regulär und für Behinderte

Wie hoch sind die Beitragssätze für Verletzungen im Jahr 2018? Sie entsprechen weiterhin den Werten, die durch das Gesetz „Über Versicherungstarife...“ vom 22. Dezember 2005 Nr. 179-FZ (Artikel 1 des Gesetzes „Über Versicherungstarife...“ vom 19. Dezember) eingeführt wurden , 2016 Nr. 419-FZ).

Der Beitragssatz für Verletzungen im Jahr 2018 hängt weiterhin von der Berufsversicherungsklasse ab (Artikel 1 des Gesetzes Nr. 179-FZ), und die Zuordnung zur entsprechenden Klasse hängt von der Art der ausgeübten Tätigkeit ab (Verordnung des russischen Arbeitsministeriums). vom 30. Dezember 2016 Nr. 851n).

Informieren Sie sich in der Publikation über die Werte der aktuellen Tarife.

Darüber hinaus gilt weiterhin die im Gesetz Nr. 179-FZ (Artikel 2) festgelegte Regelung, die Beiträge um 60 % zu senken:

- an alle juristischen Personen bezüglich Zahlungen an behinderte Menschen;

- Organisationen, die von Menschen mit Behinderungen gegründet wurden oder ihnen helfen.

Auch im Jahr 2018 werden Einzelunternehmern Beiträge für Verletzungen aus Zahlungen an behinderte Menschen in Höhe von 60 % der allgemein geltenden Tarife in Rechnung gestellt (Artikel 2 des Gesetzes Nr. 419-FZ).

Regeln für die Zahlung von Versicherungsprämien für Verletzungen im Jahr 2018

Die Zahlung der Versicherungsprämien für Verletzungen im Jahr 2018 muss wie in den Vorjahren monatlich erfolgen, wobei der für den letzten Monat aufgelaufene Betrag an den Fonds überwiesen wird. Die Frist für eine solche Zahlung endet am 15. des Monats, der auf den Monat folgt, für den die Berechnung vorgenommen wurde (Artikel 22 Absatz 4 des Gesetzes Nr. 125-FZ). Aufgrund des Zusammentreffens mit allgemeinen Wochenenden kann es zu einer Verschiebung auf einen späteren Zeitpunkt, der dem nächstgelegenen Wochentag entspricht, kommen.

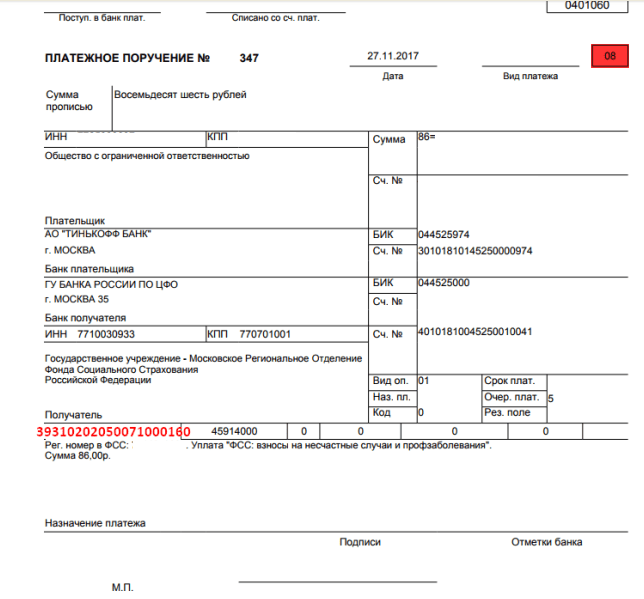

Nach der Zahlung wird der Zahlungsbeleg an die Adresse der regionalen Zweigstelle der Sozialversicherungskasse ausgestellt, bei der der Beitragszahler registriert ist. Das heißt, die Daten des Empfängers enthalten den Namen, die TIN, den Kontrollpunkt der entsprechenden FSS-Filiale und deren Angaben in der Staatskasse.

Zu den obligatorischen Informationen gehören außerdem der Zahlungscode, der Statuscode des Beitragszahlers (08), OKTMO, Codes für den Zeitraum und die Art der Zahlung sowie eine Beschreibung des Zwecks der Überweisung.

Bei der Zahlung von Beiträgen für Verletzungen im Jahr 2018 ist der BCC derselbe wie im Jahr 2017, d 07 3000 160).

Berichterstattung über Abzüge für Verletzungen im Jahr 2018

Die Berichterstattung über Verletzungen im Jahr 2018 wird weiterhin vierteljährlich im Monat nach dem Ende des nächsten Quartals eingereicht, spätestens jedoch (Absatz 1, Artikel 24 des Gesetzes Nr. 125-FZ):

- am 20., wenn der Bericht in Papierform erstellt wird (dieses Recht haben Versicherte mit einer durchschnittlichen Anzahl von nicht mehr als 25 Personen);

- Am 25., wenn die Lieferung elektronisch erfolgt.

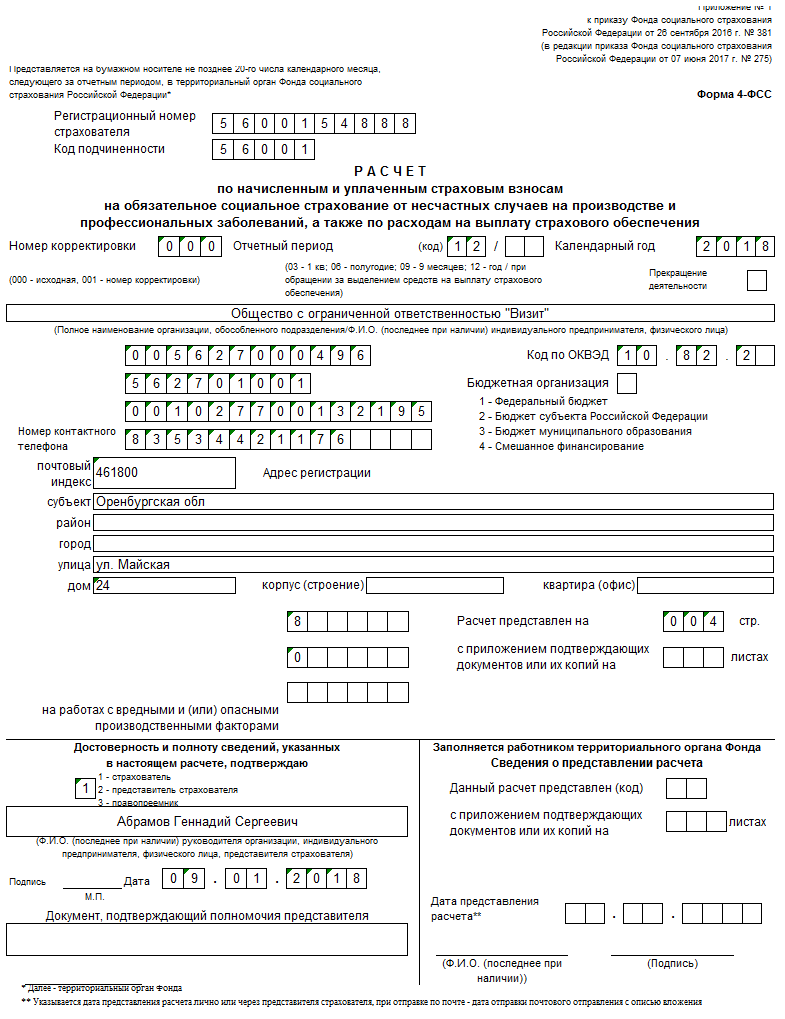

Zur Erstellung wird das Formular 4-FSS verwendet, das durch die Verordnung des FSS der Russischen Föderation vom 26. September 2016 Nr. 381 in der aktuellen Fassung genehmigt wurde. Das gleiche Dokument enthält Regeln für die Berichterstattung. Die Daten werden als Gesamtsumme in das Formular eingegeben, die von Quartal zu Quartal zunimmt. Es müssen nur die Tabellen ausgefüllt werden, für die die notwendigen Daten vorliegen.

Zusammen mit dem Formular 4-FSS wird ein weiterer Bericht eingereicht – über die Verwendung von Versicherungsmitteln zur Umsetzung von Maßnahmen zur Reduzierung von Arbeitsunfällen.

Die Rechtmäßigkeit der Anwendung eines bestimmten Tarifs bei der Beitragsberechnung erfordert eine jährliche Bestätigung der Art der ausgeübten Tätigkeit. Als Frist für die Bestätigung gilt der 15. April des Jahres, das auf das Jahr folgt, für das die die Art der Tätigkeit belegenden Informationen erstellt wurden (Ziffer 3 des Bestätigungsverfahrens, genehmigt durch Beschluss des Ministeriums für Gesundheit und soziale Entwicklung Russlands vom 31. Januar 2016). 2006 Nr. 55).

Ergebnisse

Bei den Regeln zur Berechnung und Auszahlung der Versicherungsprämien für Verletzungen gibt es im Jahr 2018 im Vergleich zu 2017 keine grundsätzlichen Neuerungen. Sie werden weiterhin an die Sozialversicherungskasse gezahlt. Dort erfolgt auch die Berichterstattung über Beiträge.

Frage an den Experten: „Wie hoch sind die Versicherungsprämien für Verletzungen im Jahr 2019? Wo finde ich die Tabelle und die Preise?

Die Russische Föderation hat ein System der finanziellen Entschädigung eines Arbeitnehmers für am Arbeitsplatz verursachte Gesundheitsschäden auf der Grundlage vorausgezahlter Versicherungsbeiträge eingeführt. Alle Beziehungen werden über den Sozialversicherungsfonds (SIF) abgewickelt, der speziell beim Finanzministerium des Landes eingerichtet wurde.

Das Gesetz zur Regelung der Regeln für Arbeitnehmerbeiträge zur Sozialversicherungskasse wurde 1998 verabschiedet (Nr. 125-FZ). In den Folgejahren wurde das Gesetz mehrfach überarbeitet. Die letzten Änderungen wurden durch ein Add-on vorgenommen, das am 30. Dezember 2019 veröffentlicht wurde. Diese Änderungen betreffen die Reihenfolge der Abzüge im Jahr 2019, und ich muss sagen, dass die Änderungen ziemlich bedeutsam sind.

Der erste sichtbare Unterschied besteht darin, dass die Verwaltung bestimmter Arten von Versicherungsprämien dem Föderalen Steuerdienst (FTS) übertragen wurde, während die allgemeine Verwaltung des Sozialversicherungsfonds beibehalten wurde, der neben der Kontrolle der Cashflows:

- Berechnet die tatsächlichen Beträge der Versicherungszahlungen und

- Steuert tatsächliche Zahlungen bei Eintritt von Versicherungsfällen.

Bitte beachten Sie, dass die Höhe der Versicherungsleistung abhängig ist von:

- Spezialisierungen des Unternehmens (oder Einzelunternehmers) und

- Verfügbarkeit einer individuellen Rabattleistung, die den ursprünglichen Tarif reduziert.

Die Ergänzungen für 2019 betreffen:

- Methoden zur Berechnung von Bußgeldern,

- Einziehung nicht eingezogener Beträge,

- Zeitpunkt und Art der Kontrollaktivitäten,

- Darüber hinaus werden Abrechnungs- und Berichtsperioden der Tätigkeit festgelegt.

Die grundlegenden Bestimmungen für die Arbeit mit Versicherungsprämiensätzen sind folgende:

- Mit dem Arbeitnehmer muss ein Arbeitsvertrag abgeschlossen werden;

- Wenn es die Art der Arbeit erfordert, muss auch ein zivilrechtlicher Vertrag abgeschlossen werden;

- Zahlungen erfolgen unabhängig von der Staatsbürgerschaft des Arbeitnehmers (d. h. der Arbeitnehmer darf kein Staatsbürger der Russischen Föderation sein).

Zahlungen an die Sozialversicherungskasse erfolgen aus folgenden an den Arbeitnehmer gezahlten Geldbeträgen:

- Lohn;

- Bonus;

- Zuschuss;

- Entschädigung für nicht in Anspruch genommenen Urlaub.

Gleichzeitig erfolgen Zahlungen an die Sozialversicherungskasse nicht mit:

- staatliche Leistungen;

- Zahlungen bei Personalabbau (Liquidation eines Unternehmens);

- in Notfällen gezahlte finanzielle Unterstützung;

- Entschädigungszahlungen für Arbeit unter gefährlichen oder besonders schwierigen Bedingungen für die Gesundheit;

- Studiengebühren für Fortbildungskurse.

Die Tarifsätze werden als Prozentsatz der angegebenen Zahlungen festgelegt und in 32 Berufsrisikoklassen unterteilt, die im ersten Absatz des Bundesgesetzes Nr. 179-FZ aus dem Jahr 2005 festgelegt sind.

Wir stellen die vollständigen Zinssätze der Tarife für alle 32 Berufsrisikoklassen vor.

| Risikoklasse | Tarif (%) | Risikoklasse | Tarif (%) |

|---|---|---|---|

| 1 | 0.2 | 17 | 2.1 |

| 2 | 0.3 | 18 | 2.3 |

| 3 | 0.4 | 19 | 2.5 |

| 4 | 0.5 | 20 | 2.8 |

| 5 | 0.6 | 21 | 3.1 |

| 6 | 0.7 | 22 | 3.4 |

| 7 | 0.8 | 23 | 3.7 |

| 8 | 0.9 | 24 | 4.1 |

| 9 | 1 | 25 | 4.5 |

| 10 | 1.1 | 26 | 5 |

| 11 | 1.2 | 27 | 5.5 |

| 12 | 1.3 | 28 | 6.1 |

| 13 | 1.4 | 29 | 6.7 |

| 14 | 1.5 | 30 | 7.4 |

| 15 | 1.7 | 31 | 8.1 |

| 16 | 1.9 | 32 | 8.5 |

Bitte beachten Sie, dass die Klassifizierung der Arten von Wirtschaftstätigkeiten nach Berufsrisikoklassen durch die Verordnung des Arbeitsministeriums der Russischen Föderation Nr. 851n vom 30. Dezember 2019 genehmigt wurde. Die neue Verordnung legt die von Rosstandart mit der Verordnung Nr. 14-st vom 31. Januar 2014 übernommenen Kodizes fest.

Wie aus der obigen Tabelle ersichtlich ist, Mit steigendem Verletzungsrisiko am Arbeitsplatz steigt auch die Auszahlungsquote. Wenn wir berücksichtigen, dass solche gefährlichen Industrien zunächst erhöhte Lohnsätze haben, werden die geleisteten Zahlungen deutlich höher ausfallen.

So beträgt beispielsweise bei einer monatlichen Gesamtzahlung von 60.000 Rubel an einen erstklassigen Mitarbeiter der Zahlungsbetrag nur 120 Rubel.

So beträgt beispielsweise bei einer monatlichen Gesamtzahlung von 60.000 Rubel an einen erstklassigen Mitarbeiter der Zahlungsbetrag nur 120 Rubel.

Wenn ein Arbeitnehmer in einer gefährlichen Produktion der Klasse 32 60.000 verdient, beträgt die Zahlung bereits 5.100 Rubel.

Arbeitgeber sollten die am 1. Januar 2019 eingeführte Nuance beachten – die Risikoklasse jedes Arbeitnehmers muss jährlich vor dem 15. April des laufenden Jahres bei der Sozialversicherungskasse bestätigt werden. Geht eine solche Bestätigung nicht rechtzeitig beim Fonds ein, wird die Risikoklasse 32 festgelegt, was den Interessen des Arbeitgebers kategorisch zuwiderläuft und ihn daher dazu anregt, dieser gesetzlichen Anforderung nachzukommen.

Bitte beachten Sie, dass der Arbeitgeber diesen Fehler in diesem Jahr nicht mehr korrigieren oder anfechten kann, sondern auf den Beginn der neuen jährlichen Berichtsperiode warten muss.

Der Algorithmus zur Ermittlung des Vergütungssatzes für Verletzungen ist einfach und lautet wie folgt:

- Mithilfe des Allrussischen Klassifikators der Wirtschaftszweige (OKVED) ermitteln wir den Tätigkeitscode entsprechend der Spezialisierung des Unternehmens.

- Als nächstes definieren wir die Klasse entsprechend dem empfangenen Code.

- Wenn wir die Klasse kennen, erhalten wir den Tarif als Prozentsatz des Lohns (verallgemeinert, unter Berücksichtigung aller Zahlungen).

Um die Versicherungstarife für das laufende Jahr festzulegen, muss der Arbeitgeber die Art der Erwerbstätigkeit für das Vorjahr bestätigen und hierfür folgende Unterlagen an die Sozialversicherungskasse senden:

- Erklärung zur Bestätigung der Haupttätigkeitsart;

- Erläuterung zur Bilanz (Einzelunternehmer sind von der Vorlage dieses Dokuments befreit);

- Bestätigungszertifikat.

Somit lautet die Formel zur Berechnung der Versicherungsleistungen für Verletzungen:

Versicherungsprämien =

(Zahlungen im Rahmen eines Arbeitsvertrags oder Zivilvertrags – nicht steuerpflichtige Zahlungen) x Tarifsatz für Beiträge gemäß der obigen Tabelle

Hier sind die Budgetklassifizierungscodes (BCC) der Versicherungsprämien für Verletzungen im Jahr 2019:

- Die tatsächlichen Versicherungsprämien für Verletzungen betragen 393 1 02 02050 07 1000 160;

- Strafen für Fehler bei der Überweisung von Versicherungsprämien – 393 1 02 02050 07 3000 160;

- Strafen für verspätete Zahlung von Versicherungsprämien – 393 1 02 02050 07 2100 160.

Nach wie vor fördert der Staat die Einstellung behinderter Menschen der Gruppen I, II und III. Für jeden dieser Mitarbeiter wird die Zahlung an die Versicherungskasse um 60 % gekürzt. Das Ministerium für Arbeit und Sozialpolitik hat bereits angekündigt, dass diese Leistung für die nächsten zwei Jahre, 2018 und 2019, beibehalten wird.

Bitte beachten Sie, dass die Berufsrisikoklasse von der Hauptart der Geschäftstätigkeit abhängt, die der Unternehmer bei der Eintragung in das Einheitliche Staatsregister angegeben hat.

Viele Menschen sind daran interessiert, wie sie sein werden Versicherungsprämiensätze im Jahr 2017. Tisch, ist unserer Meinung nach die bequemste Form, um das Gesamtbild der Beiträge für die nahe Zukunft offenzulegen.

Änderungen

Das ist kein Geheimnis Die Beitragssätze für staatliche Sozialfonds betragen die zweitwichtigsten Pflichtzahlungen nach Steuern. Der Versicherungsprämiensatz beträgt eine Größenordnung, die unweigerlich auf die Schultern der Arbeitgeber – Unternehmen und Geschäftsleute – fallen wird.

Erinnern wir uns an die wichtigsten gesetzgeberischen Fortschritte in diesem Bereich: Seit 2017 ist der Großteil der Befugnisse auf den russischen Steuerdienst übergegangen. Dies ist die Kontrolle über Abzüge basierend auf dem aktuellen Stand Versicherungsprämiensätze, Inkasso und Entgegennahme + Analyse von Berichten.

Diese Änderungen sind bereits im Regulierungsrahmen enthalten. Somit wird ab dem 1. Januar 2017 das Versicherungsbeitragsgesetz Nr. 212-FZ in Vergessenheit geraten und an seine Stelle tritt ein neues Kapitel 34 der Abgabenordnung.

| Was bleibt gleich | Berichtszeiträume: erstes Quartal, Halbjahr und 9 Monate |

| Abrechnungszeitraum – Jahr | |

| Wer ist zur Zahlung verpflichtet – Firmen, Einzelunternehmer, Rechtsanwälte, Notare und andere Privatpraktiker | |

| Objekt – gleiche Zahlungen | |

| Maße reduzierte Versicherungsprämiensätze | |

| Die Grundlage für die Beitragsberechnung – die Regeln sind nahezu gleich | |

| Was wird sich ändern? | Meldeformulare, da Sie diese an das Finanzamt senden müssen |

| Fristen für die Einreichung von Berichten | |

| Die Kriterien, die erfüllt sein müssen, um für die Bewerbung in Frage zu kommen, wurden präzisiert und die Liste dieser Anforderungen erweitert | |

| Der Moment des Verlustes des Rechts auf reduzierte Versicherungsprämiensätze: Es wird nun darauf hingewiesen, dass dies „rückwirkend“ geschieht – ab Jahresbeginn |

Schauen wir uns als nächstes an, wie es sein wird. Das wollen wir gleich bemerken Sozialsteuersätze im Jahr 2017 Gerettet. Beispielsweise blieb die Einkommensteuer (persönliche Einkommensteuer) auf dem gleichen Niveau. Dies deutet darauf hin, dass der Staat dies wirklich nicht will Zinssätze für Versicherungsprämien im Jahr 2017 Jahr, um Druck auf das Geschäft auszuüben.

Versicherungsprämien 2017: Tarife, Tabelle

Die folgende Tabelle zeigt die Versicherungsprämiensätze für 2017. Der Tarifsatz (Versicherungssatz) beträgt Prozentsatz der Beiträge.

Beitragssätze im Jahr 2017(siehe Tabelle)

| Wo | Warum | Versicherungsprämiensätze, % |

| An die Pensionskasse für OPS | 22 | |

| Zahlungen überschreiten das Basislimit | 10 | |

| An die Sozialversicherungskasse für vorübergehende Erwerbsunfähigkeit und Mutterschaft | Zahlungen übersteigen nicht das Basislimit | 2,9 |

| Zahlungen überschreiten das Basislimit | Kein Aufladen erforderlich | |

| FFOMS: Rate im Jahr 2017 Jahr | – | 5,1 |

2017: reduzierte Versicherungsprämiensätze

Wir beeilen uns, Sie mit dem Minimum zufrieden zu stellen Tarife der Versicherungsbeiträge zu staatlichen außerbudgetären Fonds auch im Jahr 2017 weitergeführt. Allerdings können nur wenige Auserwählte auf sie zählen.

| Art des Versicherers und Aktivitätscodes gemäß OKVED | Tarif zur Berechnung der Versicherungsprämien | ||

| Zu Pence. Fonds, % | An die Sozialversicherungskasse (außer bei Verletzungen), % | FFOMS: Rate 2017 des Jahres, % | |

| „Vereinfacht“ mit: 1) eine bevorzugte Art der Tätigkeit; 2) Einnahmen daraus - ab 70 % des Gesamtvolumens; 3) Jahresgewinn – nicht mehr als 79 Millionen Rubel. (ansonsten Verlust des Anspruchs auf einen ermäßigten Tarif ab Jahresbeginn) Codes: 13 – 16 usw. | 20 | ||

| „Auflagen“: Apotheken und Händler mit einer Arzneimittelzulassung. Der Anspruch auf [ermäßigte Versicherungsprämien] besteht nur für pharmazeutisches Personal. Codes: | 20 | ||

| Einzelunternehmer auf einem Patent in Bezug auf eingestelltes Personal (für einige Arten von Tätigkeiten gibt es Ausnahmen) Codes: | 20 | ||

| NPOs im vereinfachten Steuersystem (außer Regierungsbehörden) Bereiche: Soziale Dienstleistungen für Bürger; Codes: | 20 | ||

| Wohltätigkeitsorganisationen sind „vereinfacht“ Codes: | 20 | ||

| IT-Unternehmen Codes: | 8 | 2 | 4 |

| JSCs, LLCs und Partnerschaften im vereinfachten Steuersystem, die die Ergebnisse geistiger Tätigkeit umsetzen, deren Rechte bei Haushalts- und autonomen (einschließlich wissenschaftlichen) Institutionen liegen Code: 72. | 8 | 2 | 4 |

| Mit den Verwaltungsbehörden der Sonderwirtschaftszonen wurde eine Vereinbarung unterzeichnet für: Einführung neuer Technologien; Entwicklung eines Tourismusclusters. Codes: | 8 | 2 | 4 |

| Zahlungen und Belohnungen an die Besatzungen von Schiffen, die im russischen internationalen Register eingetragen sind (es gibt eine Reihe von Ausnahmen) Code: 50. | |||

| Es besteht der Status eines Teilnehmers am Skolkovo-Projekt Code: 72.1 | 14 | ||

| Auf der Krim besteht der Status eines Teilnehmers der freien Wirtschaftszone Codes: alle, außer 05, 06, 07, 08, 09.1, 71.12.3. | 6 | 1,5 | 0,1 |

| Hat den Status eines Bewohners eines vorrangigen Entwicklungsgebiets Codes: Für jedes Gebiet wird die Art der Aktivität individuell festgelegt | 6 | 1,5 | 0,1 |

| Ich habe einen Aufenthaltsstatus im Freihafen Wladiwostok Codes: alle, außer verbotenen (siehe Beschluss des Aufsichtsrats dieses Freihafens). | 6 | 1,5 | 0,1 |

2017: Prämiensatz der Unfallversicherung

Schauen wir uns abschließend an, wie es im Jahr 2017 sein wird Sozialbeitragssatz(FSS) für Verletzungen.

Auf unserer Website Tabelle der Versicherungsprämiensätze im Jahr 2017 bei Notfällen am Arbeitsplatz und bei beruflichen Beschwerden.

Wir möchten Sie daran erinnern, dass Sie gesetzlich verpflichtet sind, jedes Jahr nachzuweisen, dass der ursprünglich festgelegte Beitragssatz für „Verletzungen“ korrekt ist. Ein Paket mit Unterlagen – ein Antrag zusammen mit einer Bestätigungsbescheinigung – muss vor dem 15. April des Jahres, in dem Sie den Antrag stellen möchten, bei der Sozialversicherungskasse eingereicht werden Prämiensatz der Unfallversicherung.

Um den Tarif für 2017 zu erhalten, müssen Sie daher die Unterlagen vor dem 15. April 2017 einsenden. Da dieser Tag auf einen Samstag fällt, gilt die Transferregel. Versuchen Sie daher, Ihren „Preis für Verletzungen“ bis einschließlich 17.04.2016 zu bestätigen.

Bitte beachten Sie, dass die Regierung der Russischen Föderation ab dem 1. Januar 2017 die Regeln für die Einstufung wirtschaftlicher Tätigkeiten als Berufsrisiko angepasst hat. Das Wesentliche ist Folgendes: Wenn das Unternehmen die Hauptart seiner Tätigkeit nicht bestätigt hat, weist die Sozialversicherung automatisch die höchste Risikoklasse aus den OKVED-Codes zu, die bei der staatlichen Registrierung im Unified State Register of Legal Entities angegeben wurden.

Im Wesentlichen festigten diese Änderungen eine bereits etablierte Praxis. Es ist nur so, dass jetzt alles absolut offiziell ist. Mittlerweile sind bereits zahlreiche Konflikte mit der FSS zu diesem Thema vor Gericht ausgetragen worden. Und letztere unterstützten hauptsächlich Unternehmen. Die Logik basierte auf der Tatsache, dass man nicht willkürlich den strengsten Rahmen festlegen kann. Nun berücksichtigt der Fonds jedoch nicht nur die Arten von Aktivitäten, die das Unternehmen in der Vorperiode tatsächlich durchgeführt hat.